下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:54

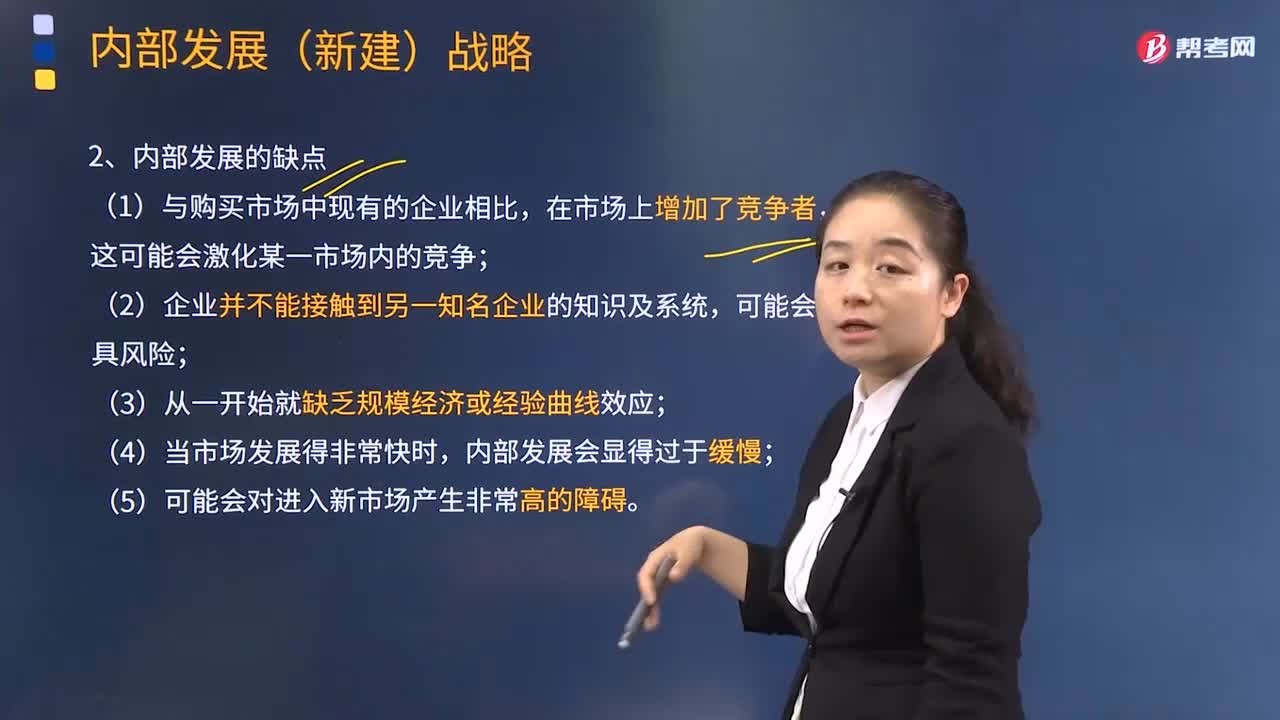

02:54采取內部發(fā)展的缺點有哪些?:采取內部發(fā)展的缺點有哪些?是企業(yè)在不收購其他企業(yè)的情況下利用自身的規(guī)模、利潤、活動等內部資源來實現(xiàn)擴張。(1)與購買市場中現(xiàn)有的企業(yè)相比,這可能會激化某一市場內的競爭;(3)從一開始就缺乏規(guī)模經(jīng)濟或經(jīng)驗曲線效應;(4)當市場發(fā)展得非常快時,內部發(fā)展會顯得過于緩慢;(5)可能會對進入新市場產生非常高的障礙。完全競爭條件下內生增長模型存在一定的缺陷:一是完全競爭假設條件過于嚴格。

01:17

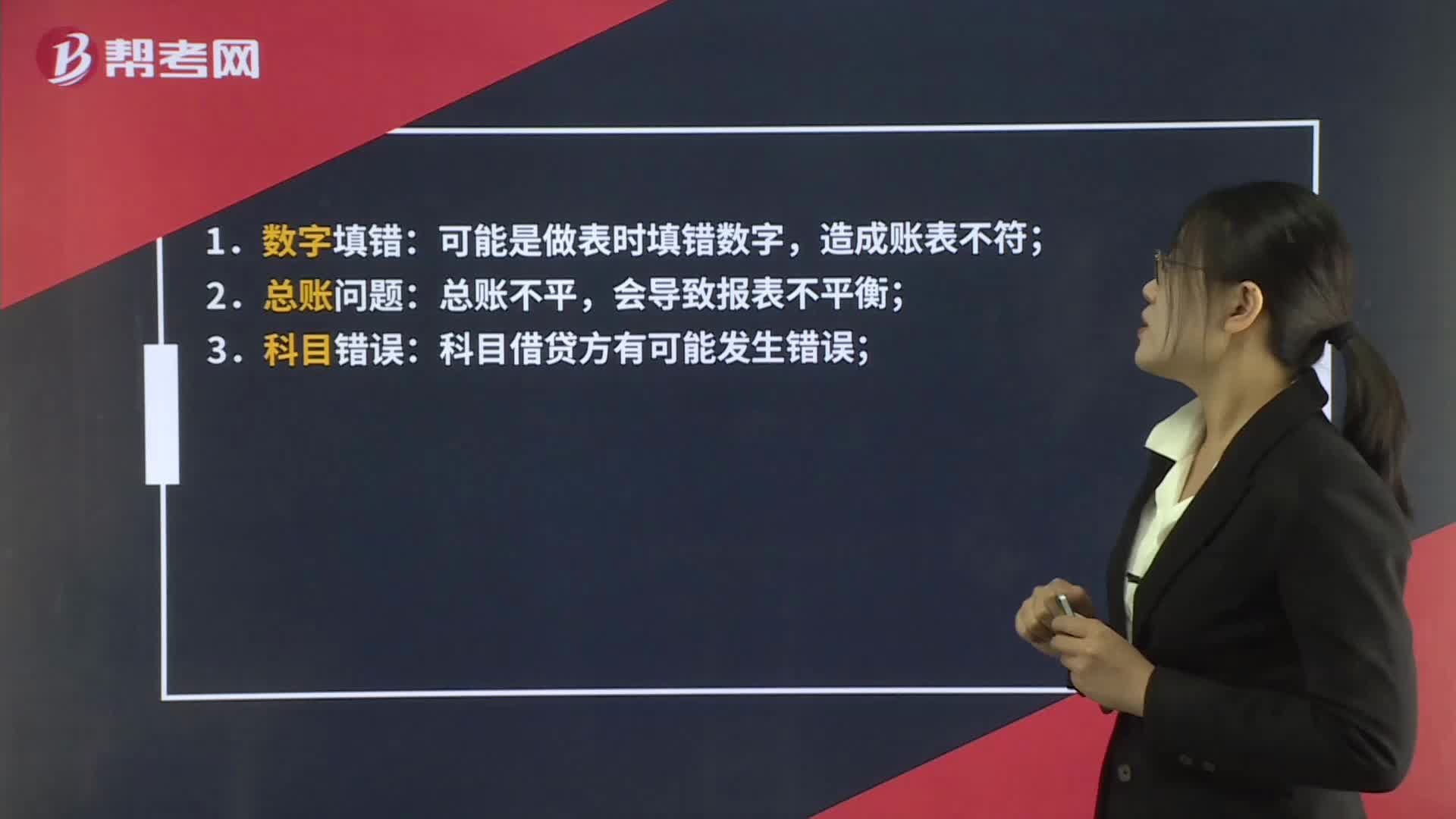

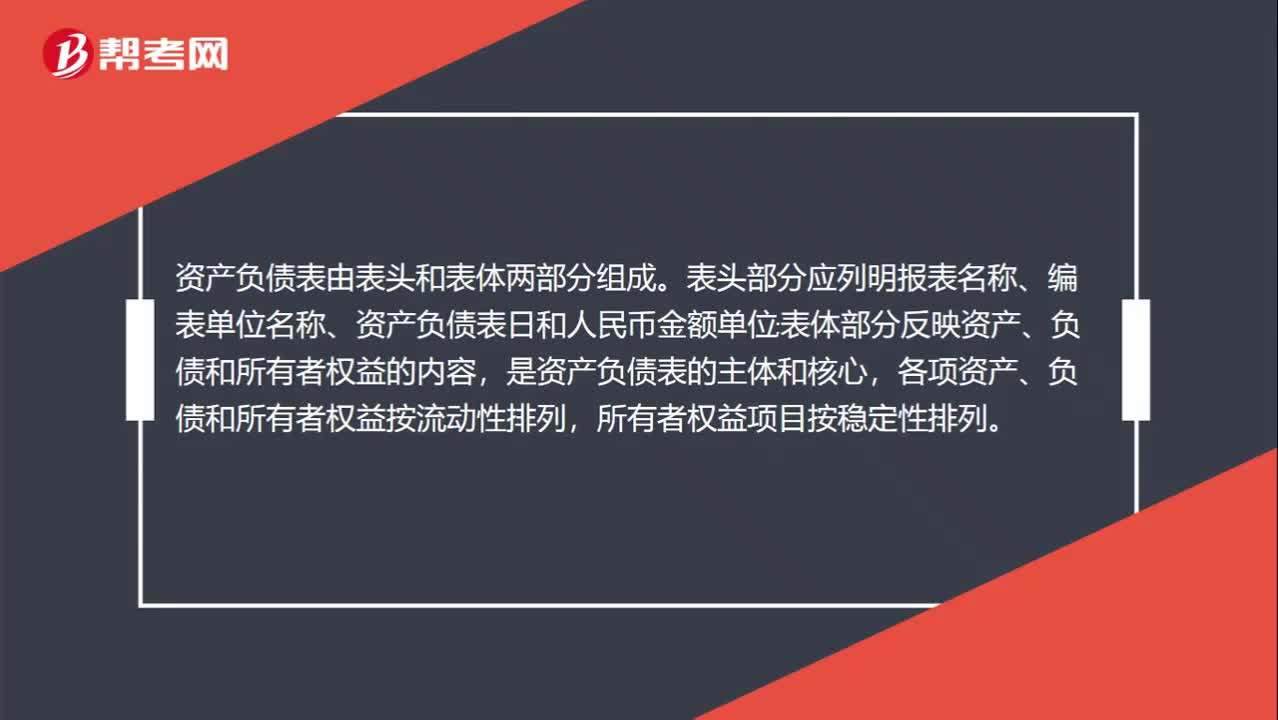

01:17資產負債表模板哪里有?:在我國,資產負債表采用賬戶式的格式,即左側列示資產,右側列示負債和所有者權益。資產負債表由表頭和表體兩部分組成。表頭部分應列明報表名稱、編表單位名稱、資產負債表日和人民幣金額單位;表體部分反映資產、負債和所有者權益的內容,是資產負債表的主體和核心,各項資產、負債和所有者權益按流動性排列,所有者權益項目按穩(wěn)定性排列。資產負債表模板:

01:14

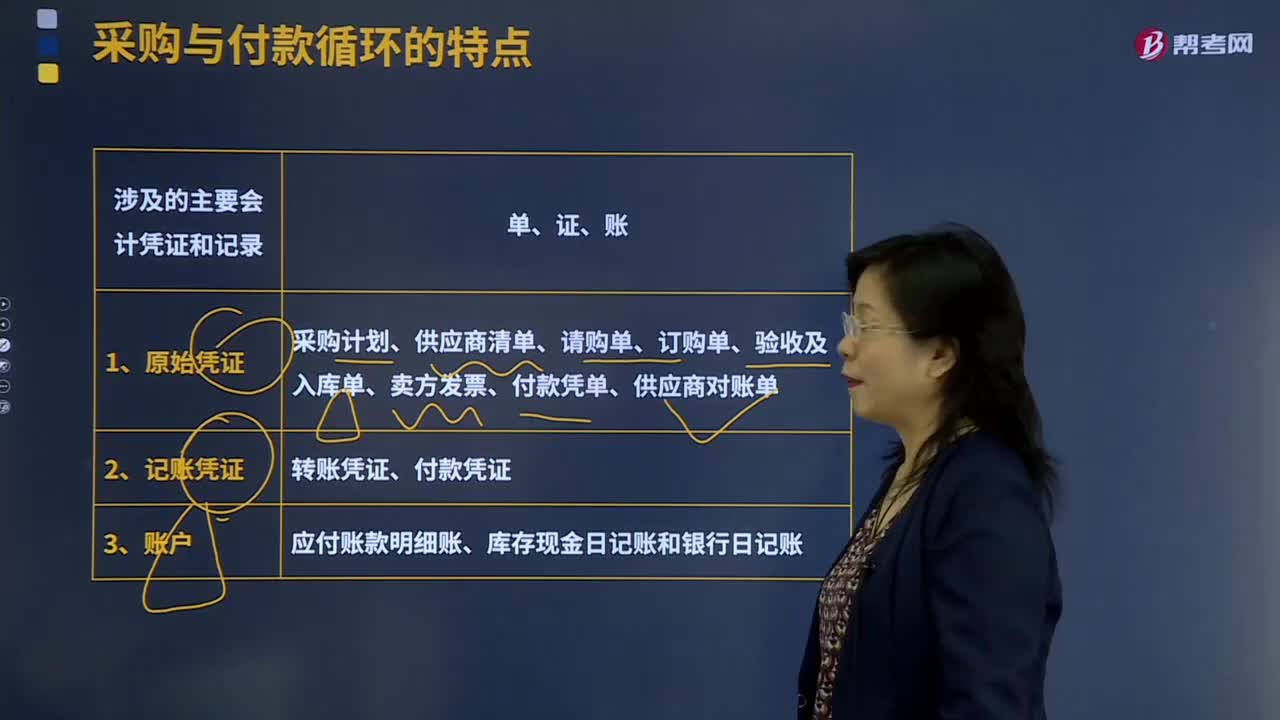

01:14采購與付款循環(huán)的特點中涉及的主要會計憑證和記錄有哪些?:采購與付款循環(huán)的特點中涉及的主要會計憑證和記錄有哪些?采購與付款交易通常要經(jīng)過請購——訂貨——驗收——付款這樣的程序,處理采購與付款業(yè)務通常需要使用很多憑證和會計記錄。采購計劃是根據(jù)生產部門或其他使用部門的計劃制定的包括采購物料、采購數(shù)量、需求日期等內容的計劃表格,是由資產的使用部門或倉庫管理部門填寫的憑證,訂購單是由采購部門填寫的憑證。付款憑單是采購方企業(yè)的應付憑單部門編制的

06:16

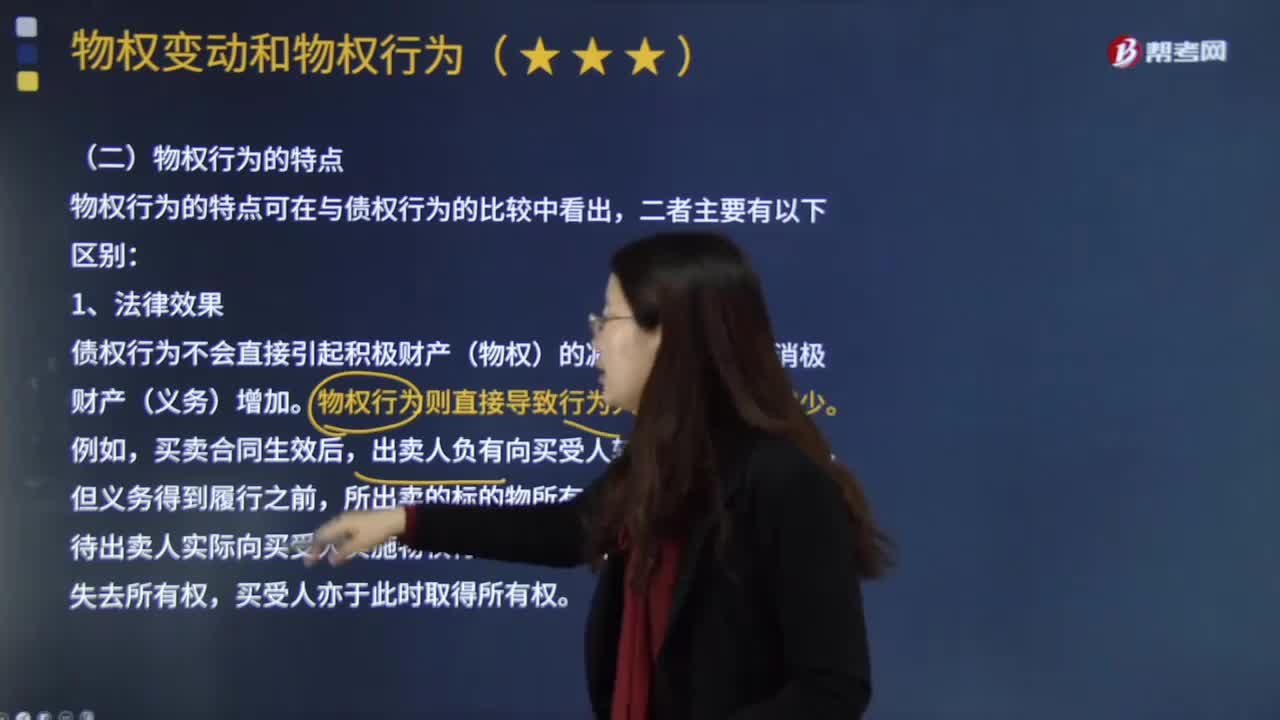

06:16物權行為的特點具體有哪些??:是指直接發(fā)生物權變動效果的要式法律行為。在物權變動的法律行為中。出賣人須為轉移所有權的行為,債權行為不會直接引起積極財產(物權)的減少,物權行為則直接導致行為人積極財產的減少。出賣人負有向買受人轉讓所有權的義務,待出賣人實際向買受人實施物權行為、轉讓所有權后,物權行為使得物權發(fā)生變動。故出讓人需要對標的物具有處分權,在得到真權利人追認或處分人取得處分權后或符合善意取得制度變得有效。

03:31

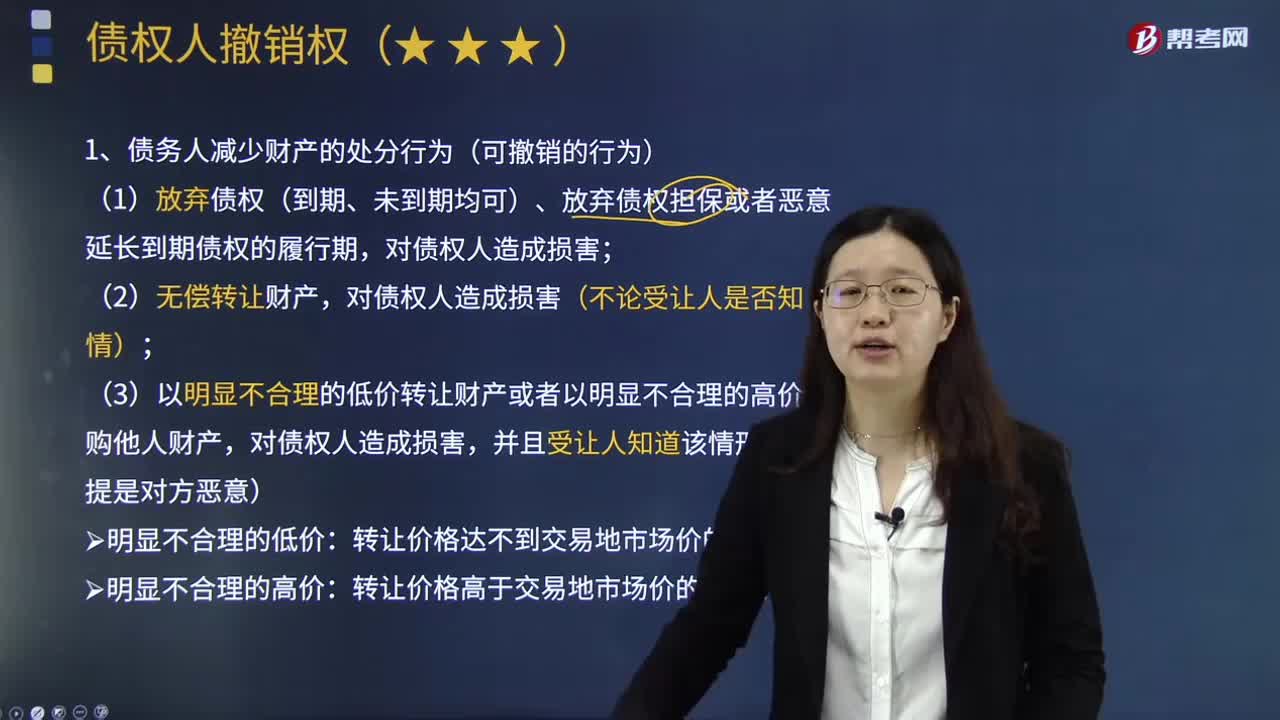

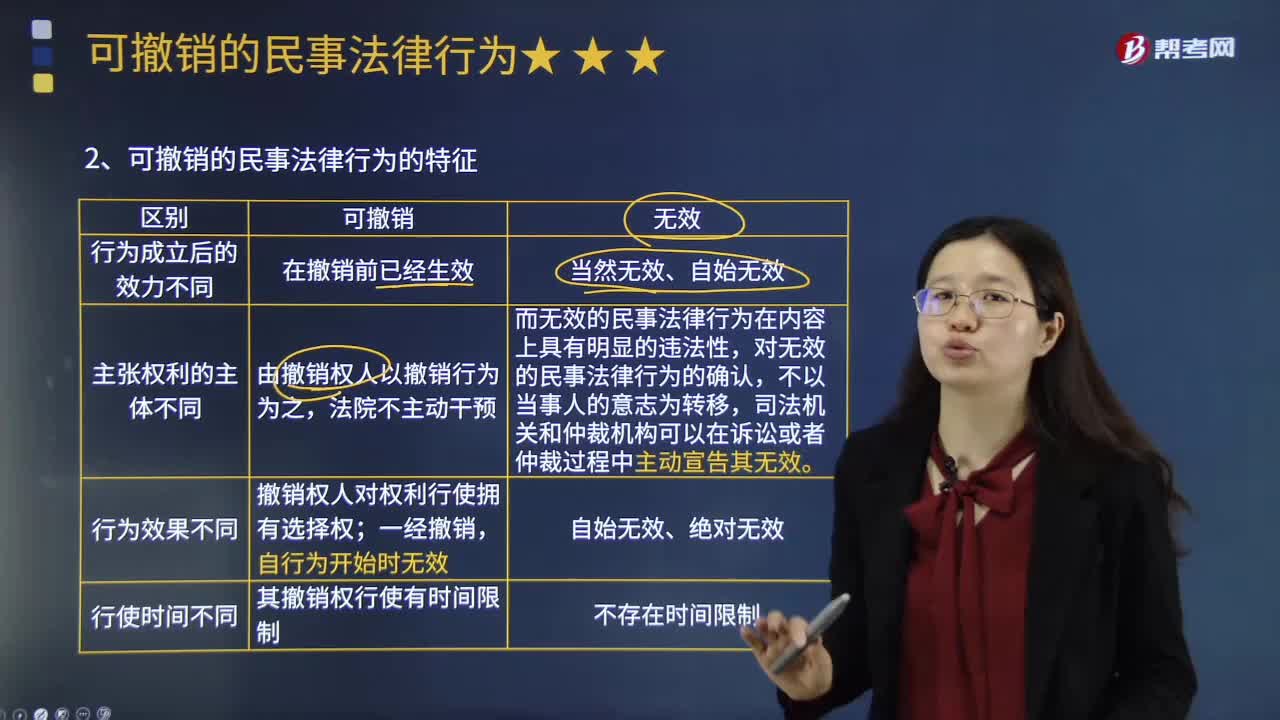

03:31可撒銷的民事法律行為有哪些特點?:可由當事人請求人民法院或者仲裁機構予以撒銷的民事法律行為。可撤銷的民事法律行為在撤銷前已經(jīng)生效,可撤銷的民事法律行為的撤銷,無效民事法律行為在內容上具有明顯的違法性,故對無效民事法律行為的確認,可撤銷的民事法律行為的撤銷權人對權利行使擁有選擇權,當事人可以撤銷其行為,可撤銷民事法律行為將終局有效,可撤銷的民事法律行為一經(jīng)撤銷,可撤銷的民事法律行為,下列關于可撤銷民事法律行為的表述中。

10:26

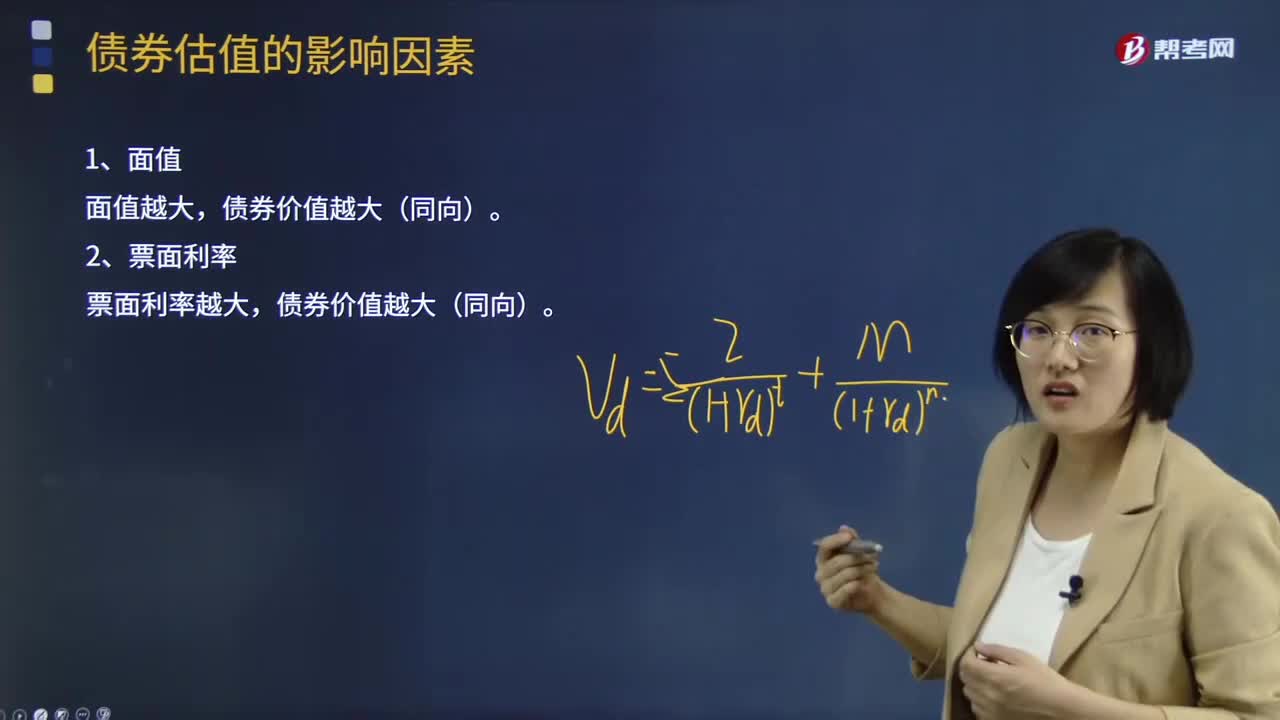

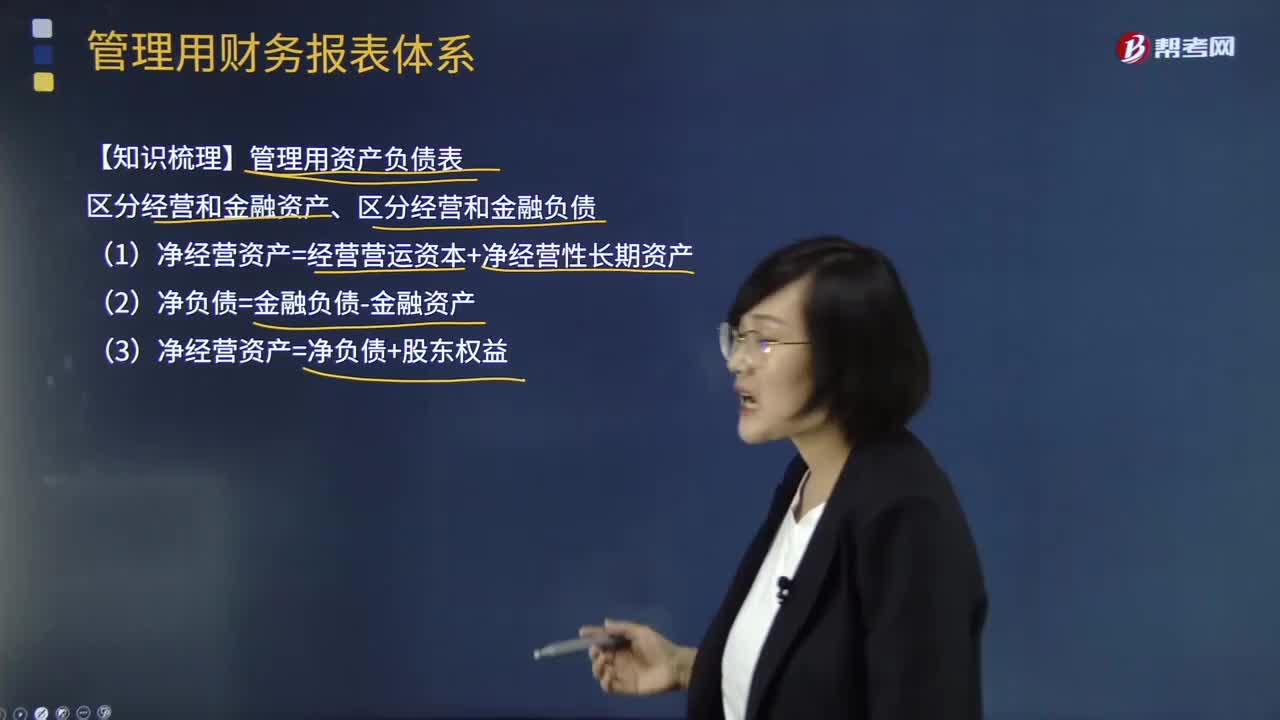

10:26管理用財務報表體系有哪些重要知識點?:(1)凈經(jīng)營資產=經(jīng)營營運資本+凈經(jīng)營性長期資產:(3)凈經(jīng)營資產=凈負債+股東權益:凈利潤=稅后經(jīng)營凈利潤-稅后利息費用營業(yè)現(xiàn)金毛流量=稅后經(jīng)營凈利潤+折舊攤銷實體現(xiàn)金流量=營業(yè)現(xiàn)金凈流量-資本支出債務現(xiàn)金流量=稅后利息費用-凈負債增加(+凈負債減少)實體現(xiàn)金流量=稅后經(jīng)營凈利潤-實體凈投資=稅后經(jīng)營凈利潤-凈經(jīng)營資產增加股權現(xiàn)金流量=凈利潤-股權凈投資債務現(xiàn)金流量=稅后利息費用-凈負債的增加

04:06

04:06稅務機關和稅務人員的義務有哪些?:稅務機關和納稅人的權利和義務。稅務機關和稅務人員的義務:1、稅務機關應當廣泛宣傳稅收法律、行政法規(guī),3、稅務機關、稅務人員必須秉公執(zhí)法、忠于職守、清正廉潔、禮貌待人、文明服務,尊重和保護納稅人、扣繳義務人的權利,5、各級稅務機關應當建立、健全內部制約和監(jiān)督管理制度。6、上級稅務機關應當對下級稅務機關的執(zhí)法活動依法進行監(jiān)督。

05:13

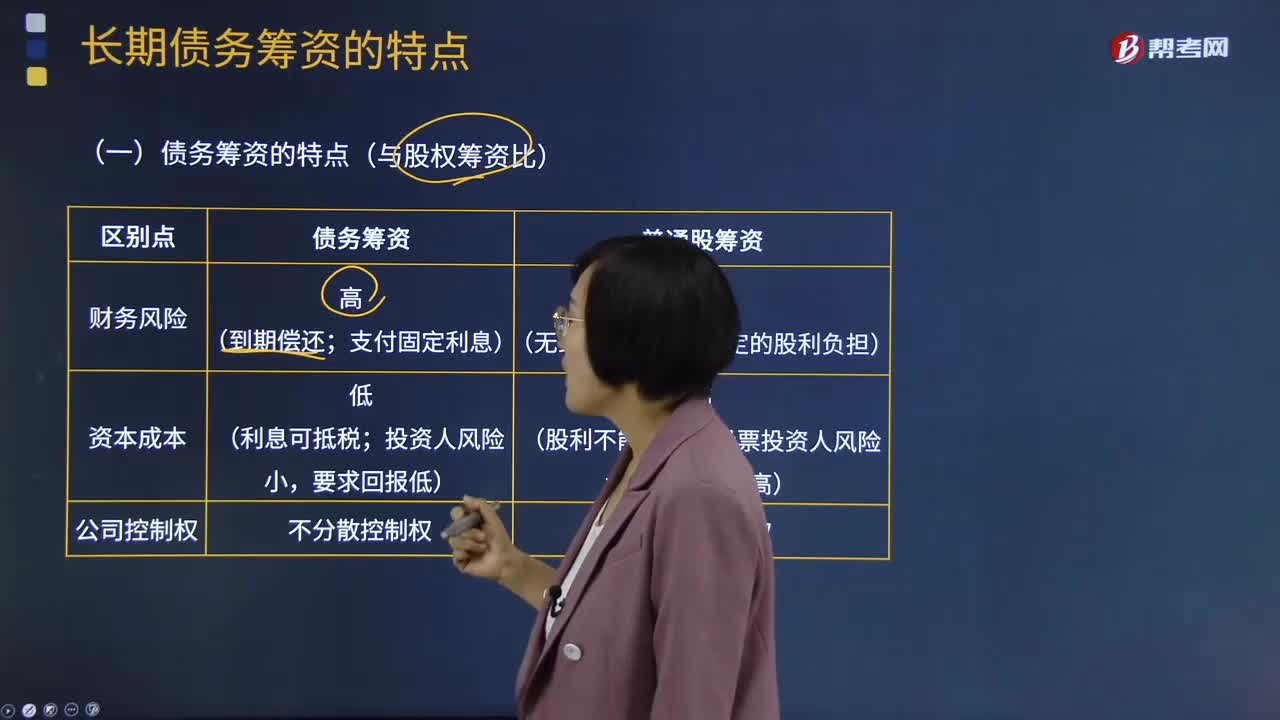

05:13影響長期償債能力的其他因素有哪些?:長期償債能力是指企業(yè)對債務的承擔能力和對償還債務的保障能力。長期償債能力分析是企業(yè)債權人、投資者、經(jīng)營者和與企業(yè)有關聯(lián)的各方面等都十分關注的重要問題。融資租賃是由租賃公司墊付資金,所購設備一般于合同期滿轉歸承租人所有的一種租賃方式,因而企業(yè)通常將融資租賃視同購入固定資產。并把與該固定資產相關的債務作為企業(yè)負債反映在資產負債表中,企業(yè)的經(jīng)營租賃不在資產負債表上反映。當企業(yè)經(jīng)營租賃量比較大。

07:52

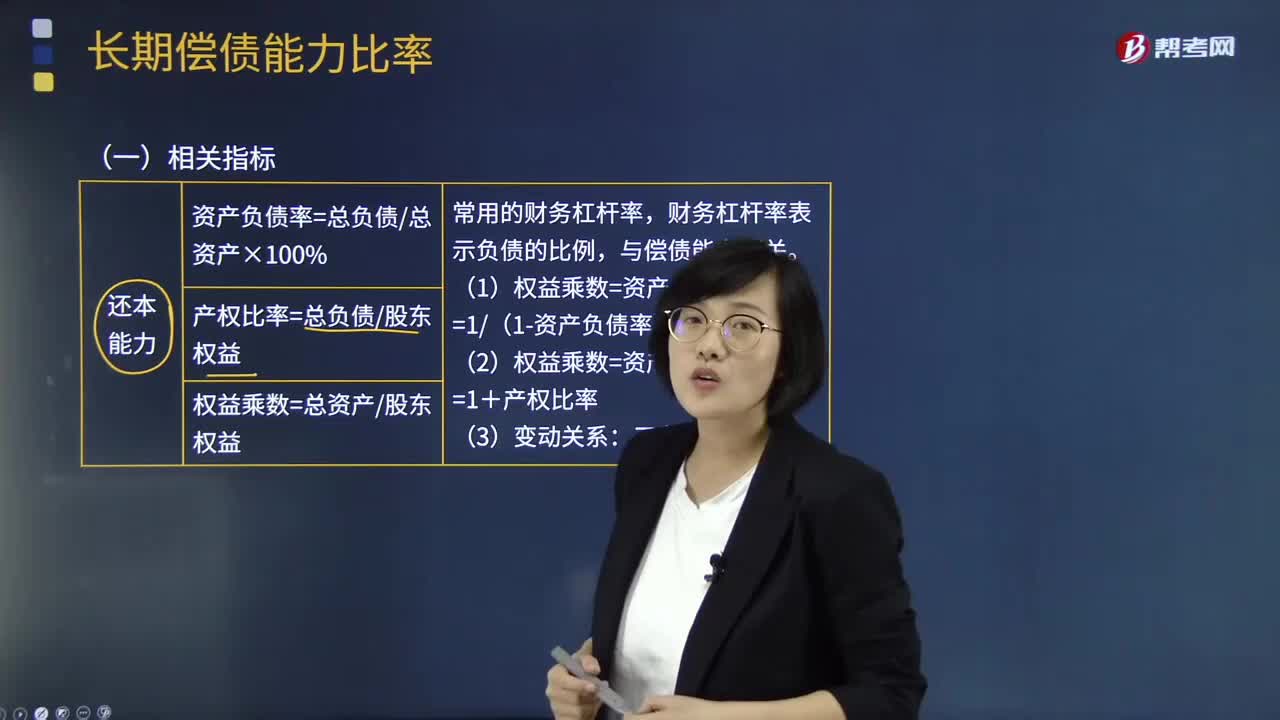

07:52長期償債能力比率的相關指標有哪些?:長期償債能力分析是企業(yè)債權人、投資者、經(jīng)營者和與企業(yè)有關聯(lián)的各方面等都十分關注的重要問題。財務杠桿率表示負債的比例。現(xiàn)金流量與負債比率=經(jīng)營活動現(xiàn)金流量凈額債務總額,該比率中的債務總額采用期末數(shù)而非平均數(shù)。不僅包括計入利潤表財務費用中的利息費用。還應包括計入資產負債表固定資產等成本的資本化的利息現(xiàn)金流量利息保障倍數(shù)=經(jīng)營活動現(xiàn)金流量凈額利息費用因為實際用以支付利息是現(xiàn)金

10:22

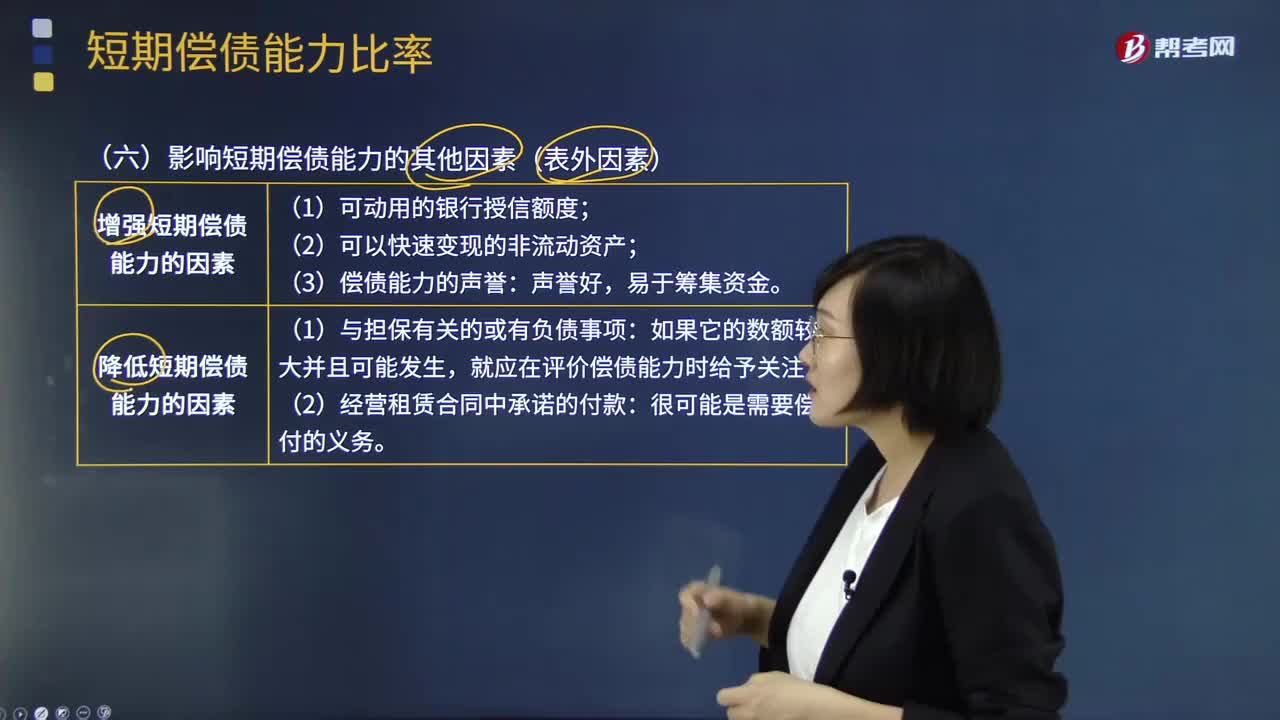

10:22影響短期償債能力的其他因素(表外因素)有哪些?:影響短期償債能力的其他因素(表外因素)有哪些?有一些表外因素也會影響企業(yè)的短期償債能力,降低短期償債能力的因素,就應在評價償債能力時給予關注。【常見問題】為什么經(jīng)營租賃影響償債能力,融資租賃為什么不算表外因素,融資租賃應付的租金已經(jīng)列示在長期應付款。有助于提高企業(yè)短期償債能力的是(),A.利用短期借款增加對流動資產的投資,D.提高流動負債中的無息負債比率

05:10

05:10財務管理基本目標有哪些知識要點?:基本目標包括產值最大化、利潤最大化、股東財富最大化、企業(yè)價值最大化以及相關方利益最大化。A.企業(yè)的財務目標是利潤最大化,C.追加投資資本可以增加企業(yè)的股東權益價值,因此股東權益價值最大化不是財務目標的準確描述,D.財務目標的實現(xiàn)程度可以用股東權益的市場增加值度量,【解析】利潤最大化僅僅是企業(yè)財務目標的一種,財務目標的準確表述是股東財富最大化,只有在債務價值增加為0以及股東投入資本不變的情況下“

00:32

00:32會計政策的特點有哪些?:是指企業(yè)在會計確認、計量和報告中所采用的原則、基礎和會計處理方法。是指按照企業(yè)會計準則規(guī)定的、適合企業(yè)會計核算的具體會計原則;是指為了將會計原則應用于交易或者事項而采用的基礎,會計政策是在允許的會計原則、計量基礎和會計處理方法中作出指定或具體選擇。某些經(jīng)濟業(yè)務在符合會計原則和計量基礎的要求下,會計政策應當在會計準則規(guī)定的范圍內選擇。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日