下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:16

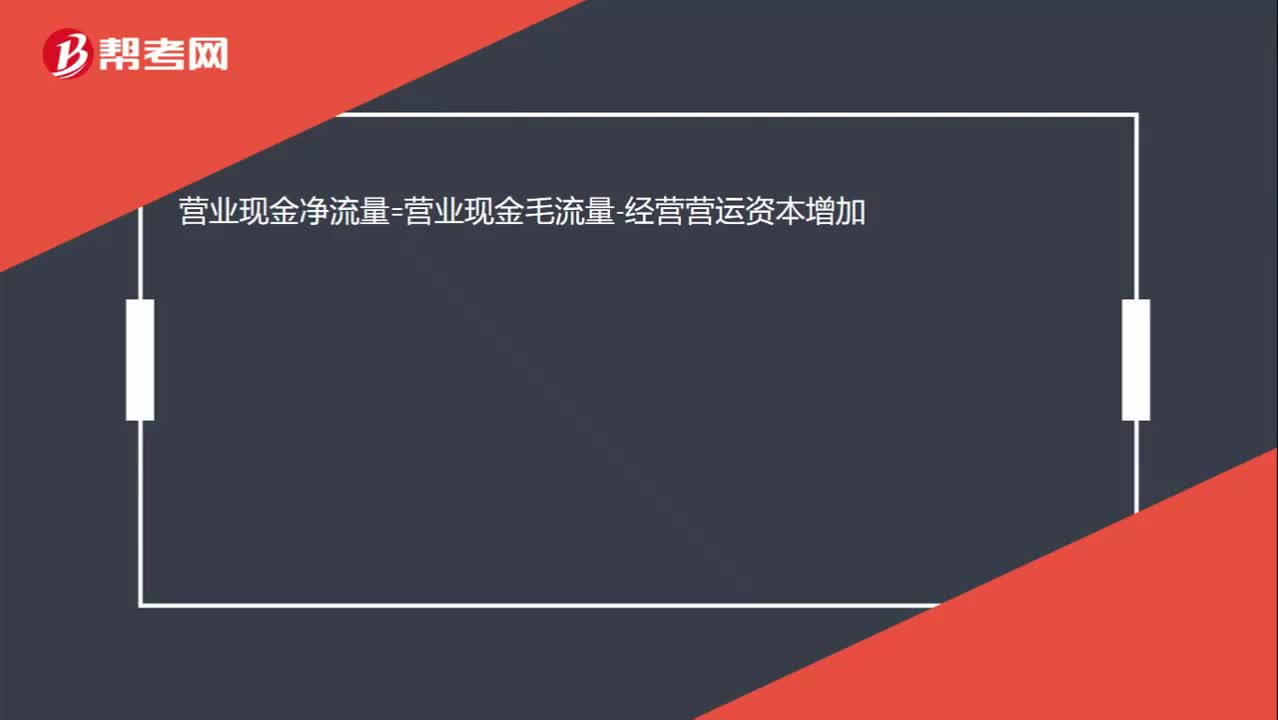

00:16營業(yè)現(xiàn)金凈流量與營業(yè)現(xiàn)金毛流量是什么關(guān)系?:營業(yè)現(xiàn)金凈流量=營業(yè)現(xiàn)金毛流量-經(jīng)營營運資本增加

01:01

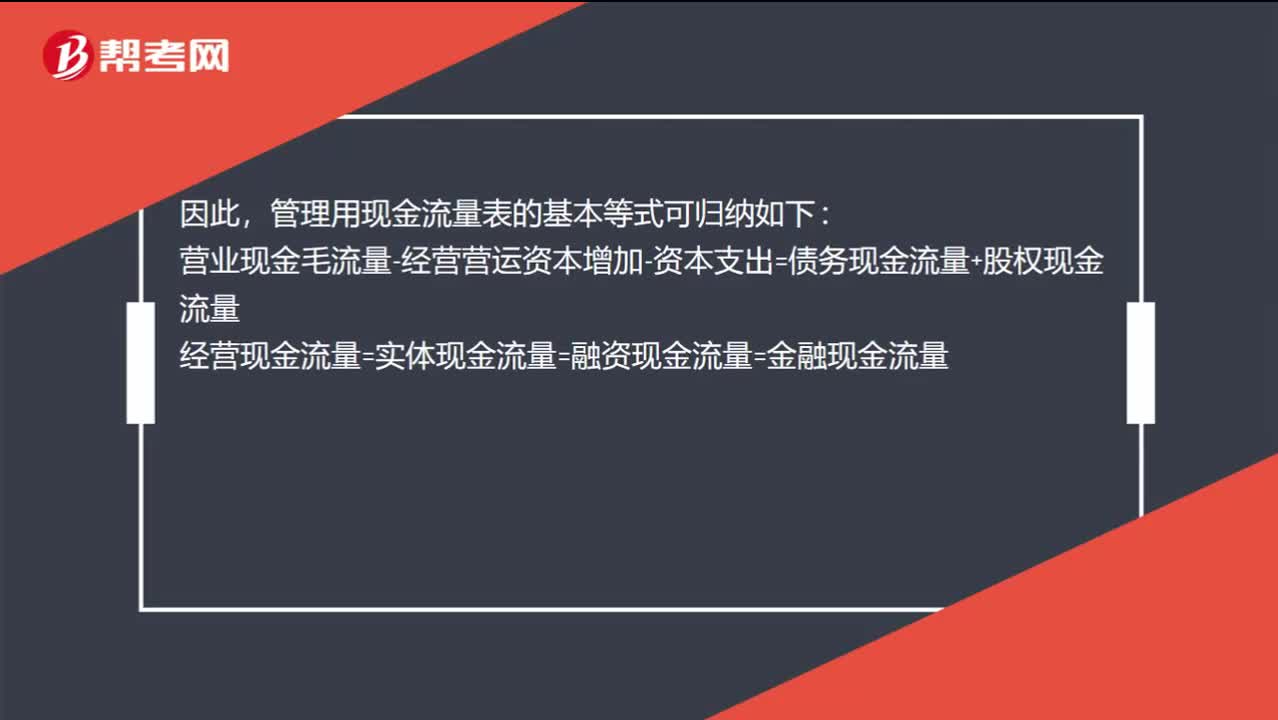

01:01實體現(xiàn)金流等于融資現(xiàn)金流嗎?:實體現(xiàn)金流等于融資現(xiàn)金流嗎?從實體現(xiàn)金流量的來源分析,它是營業(yè)現(xiàn)金毛流量超出經(jīng)營營運資本增加和資本支出的部分,即來自經(jīng)營活動;從實體現(xiàn)金流量去向分析,它被用于債務(wù)融資活動和權(quán)益融資活動,即被用于金融活動。因此,管理用現(xiàn)金流量表的基本等式可歸納如下:營業(yè)現(xiàn)金毛流量-經(jīng)營營運資本增加-資本支出=債務(wù)現(xiàn)金流量+股權(quán)現(xiàn)金流量經(jīng)營現(xiàn)金流量=實體現(xiàn)金流量=融資現(xiàn)金流量=金融現(xiàn)金流量

01:54

01:54補充特殊現(xiàn)金流量中整理現(xiàn)金流量是什么?:補充特殊現(xiàn)金流量中整理現(xiàn)金流量是什么?初始現(xiàn)金流量是指開始投資時發(fā)生的現(xiàn)金流量:包括固定資產(chǎn)的購入或建造成本、運輸成本和安裝成本等。包括對材料、在產(chǎn)品、產(chǎn)成品和現(xiàn)金等流動資產(chǎn)上的投資。指與長期投資有關(guān)的職工培訓費、談判費、注冊費用等。營業(yè)期(壽命期)現(xiàn)金流量一次性支出包括費用化處理和資本化處理,(加盟費、裝修費、許可費等)類似固定資產(chǎn)的處理:終結(jié)點現(xiàn)金流量。(1)項目資產(chǎn)變現(xiàn)流入

06:41

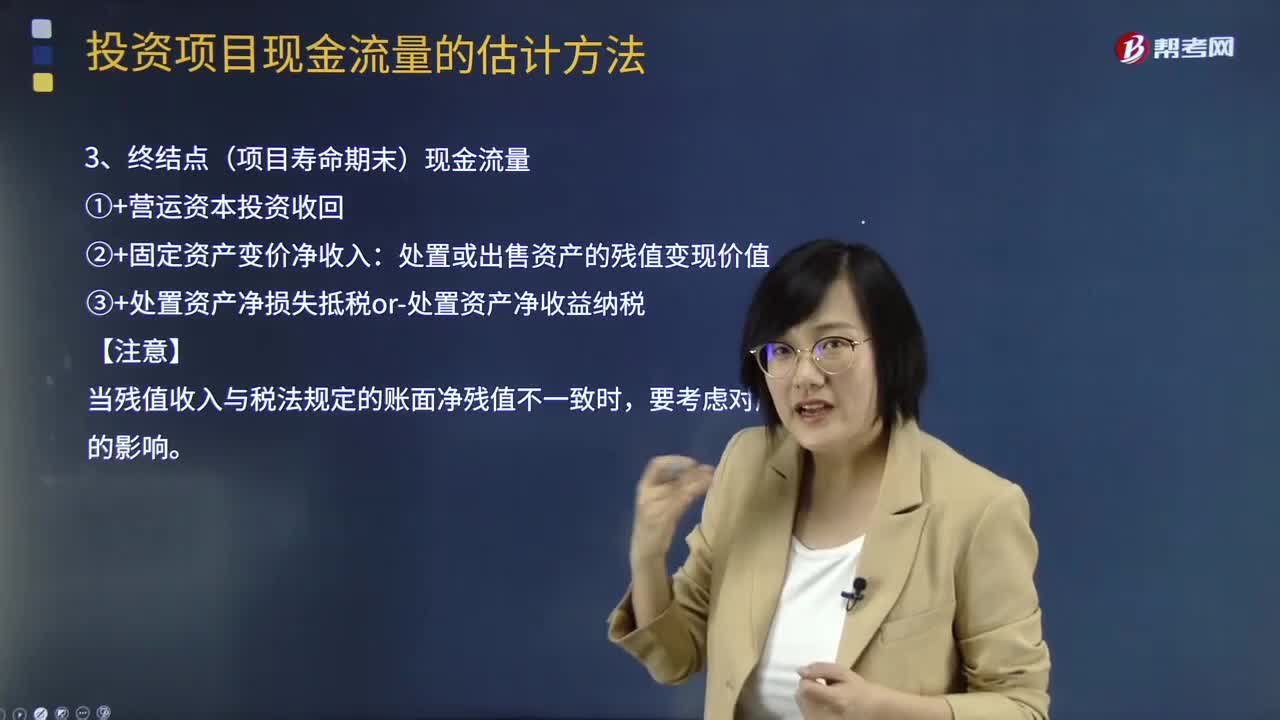

06:41基本現(xiàn)金流量的終結(jié)點(項目壽命期末)現(xiàn)金流量是什么?:基本現(xiàn)金流量的終結(jié)點(項目壽命期末)現(xiàn)金流量是什么?終結(jié)點(項目壽命期末)現(xiàn)金流量的計算方法:①+營運資本投資收回:②+固定資產(chǎn)變價凈收入,處置或出售資產(chǎn)的殘值變現(xiàn)價值。③+處置資產(chǎn)凈損失抵稅or-處置資產(chǎn)凈收益納稅【注意】當殘值收入與稅法規(guī)定的賬面凈殘值不一致時要考慮對所得稅的影響【總結(jié)】

10:31

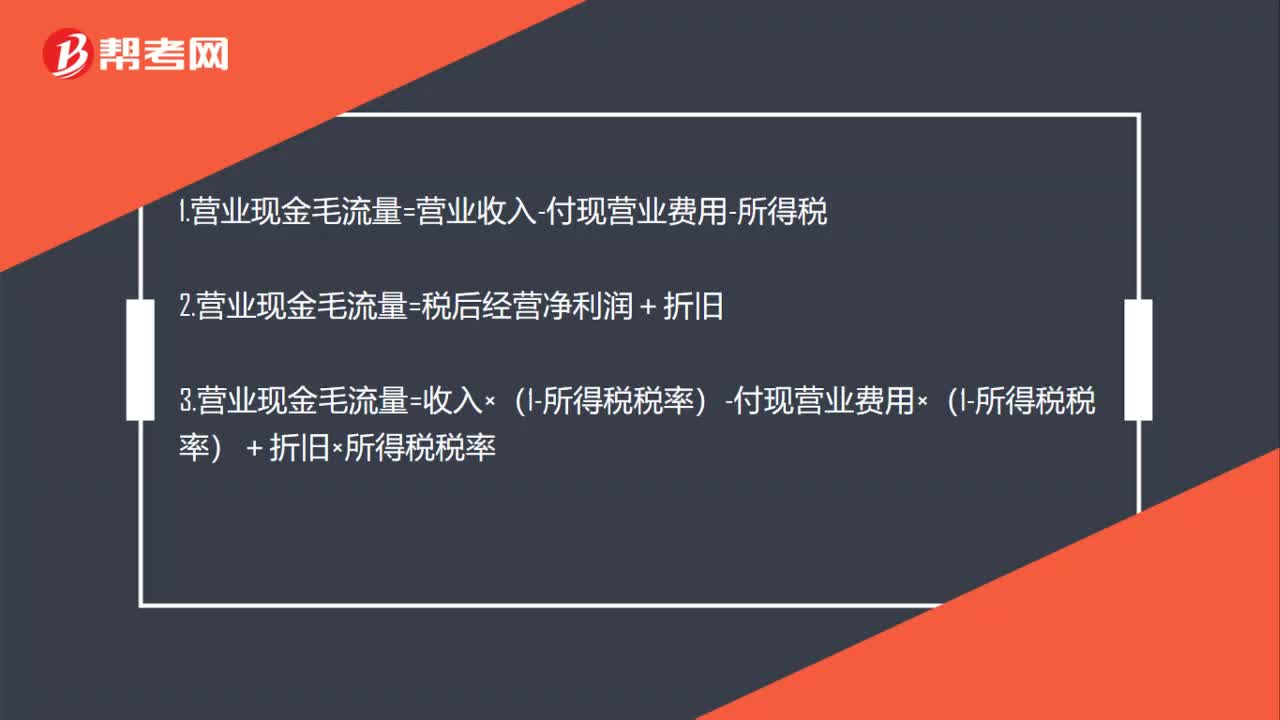

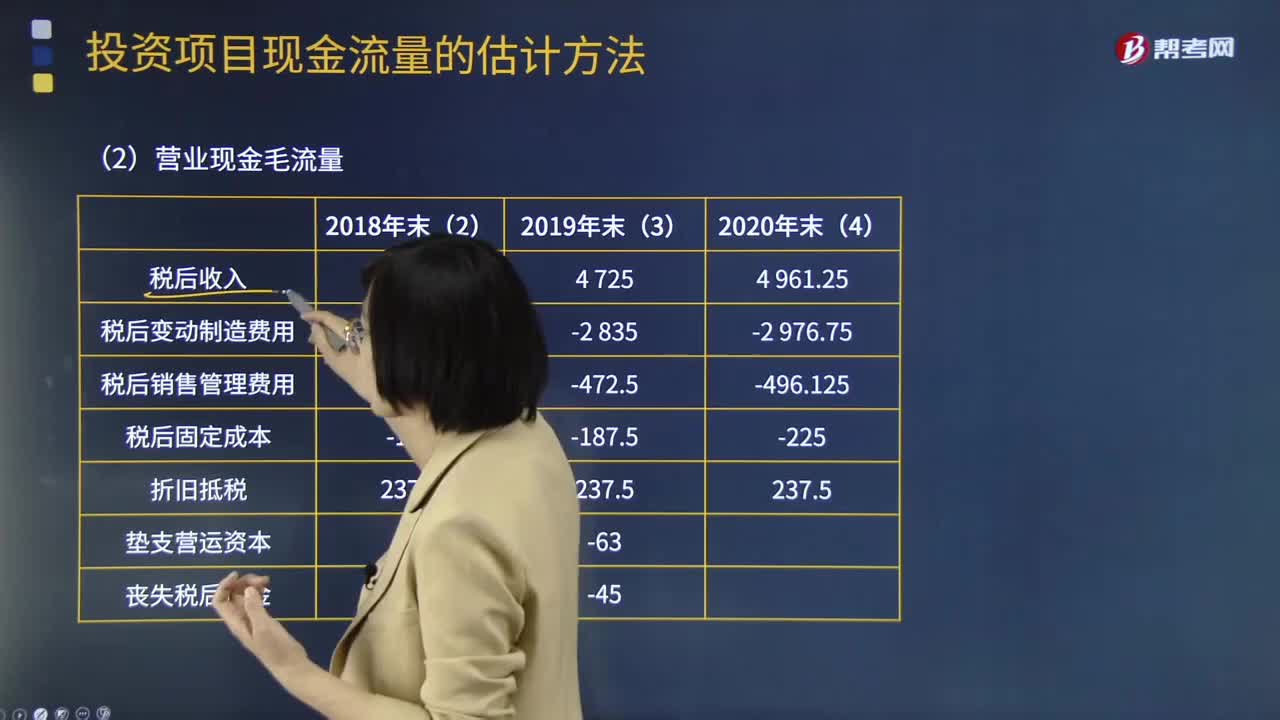

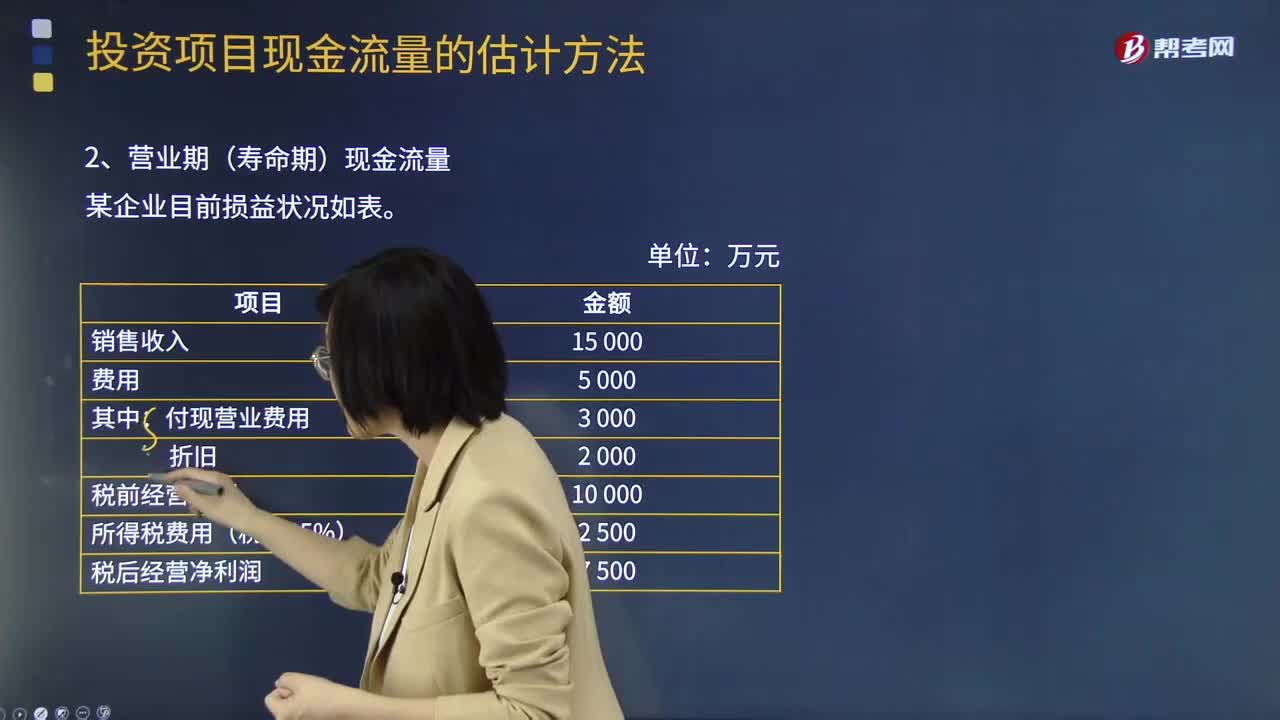

10:31基本現(xiàn)金流量的營業(yè)期(壽命期)現(xiàn)金流量如何計算?:基本現(xiàn)金流量的營業(yè)期(壽命期)現(xiàn)金流量有兩種計算方法:營業(yè)現(xiàn)金毛流量=稅后經(jīng)營凈利潤+折舊:營業(yè)現(xiàn)金毛流量=營業(yè)收入×1-稅率-付現(xiàn)營業(yè)費用×1-稅率+折舊×稅率:營業(yè)現(xiàn)金毛流量=稅后經(jīng)營凈利潤+折舊某企業(yè)有無折舊對比表營業(yè)現(xiàn)金毛流量=營業(yè)收入-付現(xiàn)營業(yè)費用-所得稅營業(yè)現(xiàn)金毛流量=稅后經(jīng)營凈利潤+折舊=7500+2000=9500(萬元)

02:35

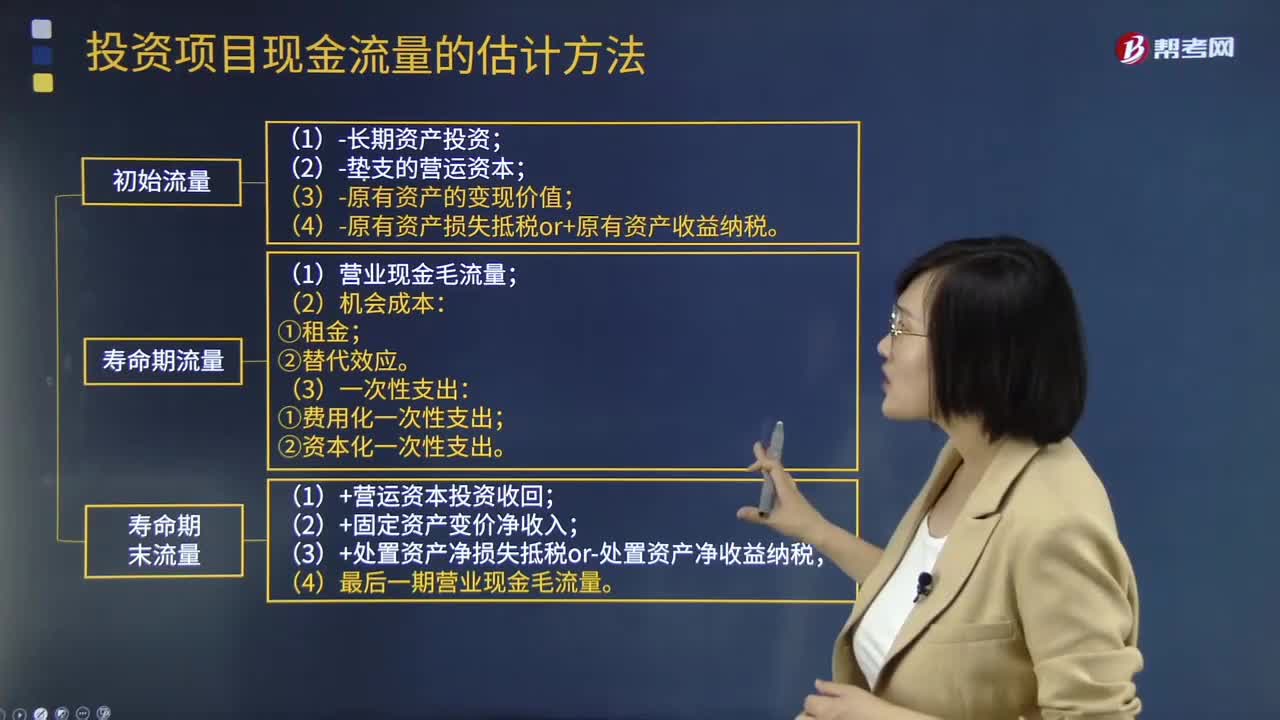

02:35基本現(xiàn)金流量的初始現(xiàn)金流量如何計算?:基本現(xiàn)金流量的初始現(xiàn)金流量如何計算?均假設(shè)現(xiàn)金在每個“初始現(xiàn)金流量的計算:①-長期資產(chǎn)投資(包括固定資產(chǎn)、無形資產(chǎn)等)。②-墊支的營運資本,墊支的營運資本是增量概念。期初墊支的營運資本:項目結(jié)束時按累計投入金額收回:(1)長期資產(chǎn)投資流出:固定資產(chǎn)、無形資產(chǎn)的價款、運費、安裝費等購置總流出。(2)營運資本墊支流量:流動資金墊支流出。(3)原有資產(chǎn)變現(xiàn)價值:

17:12

17:12補充特殊現(xiàn)金流量的終結(jié)點(項目壽命期末)現(xiàn)金流量指什么?:補充特殊現(xiàn)金流量的終結(jié)點(項目壽命期末)現(xiàn)金流量指什么?(2)項目資產(chǎn)變現(xiàn)凈損益對所得稅的影響:終結(jié)點現(xiàn)金凈流量的計算:(3)回收固定資產(chǎn)的凈殘值損益對所得稅的影響。每年付現(xiàn)銷售和管理費用占銷售收入的10%,(4)該項目預計營運資本占銷售收入的20%。墊支的營運資本在運營年度的上年年末投入,計算項目2016年及以后各年年末現(xiàn)金凈流量及項目凈現(xiàn)值

08:02

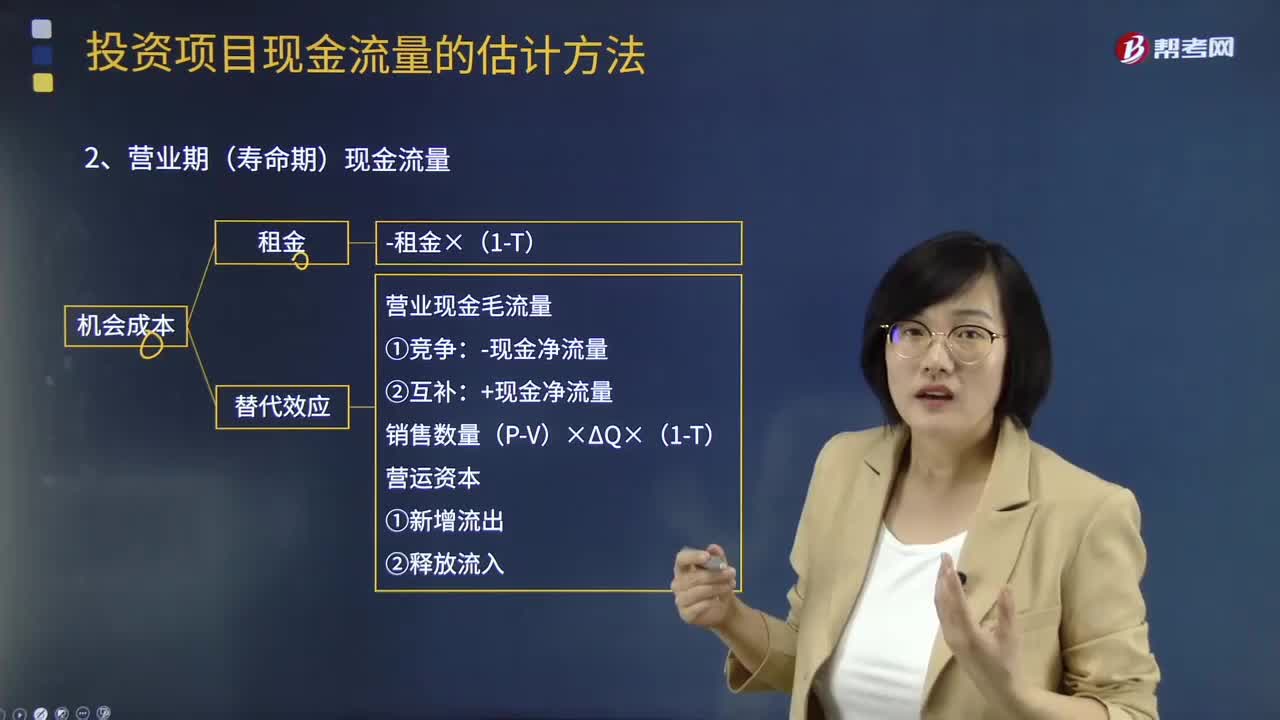

08:02補充特殊現(xiàn)金流量的營業(yè)期(壽命期)現(xiàn)金流量如何計算?:補充特殊現(xiàn)金流量的營業(yè)期(壽命期)現(xiàn)金流量如何計算?營業(yè)現(xiàn)金毛流量=營業(yè)收入-付現(xiàn)營業(yè)費用-所得稅:營業(yè)現(xiàn)金毛流量=稅后經(jīng)營凈利潤+折舊:營業(yè)現(xiàn)金毛流量=營業(yè)收入×1-稅率-付現(xiàn)營業(yè)費用×1-稅率+折舊×稅率:營業(yè)現(xiàn)金毛流量:-現(xiàn)金凈流量②互補:+現(xiàn)金凈流量,營業(yè)期(壽命期)現(xiàn)金流量一次性支出包括費用化處理和資本化處理:-支付金額×(1-T)資本化處理

05:29

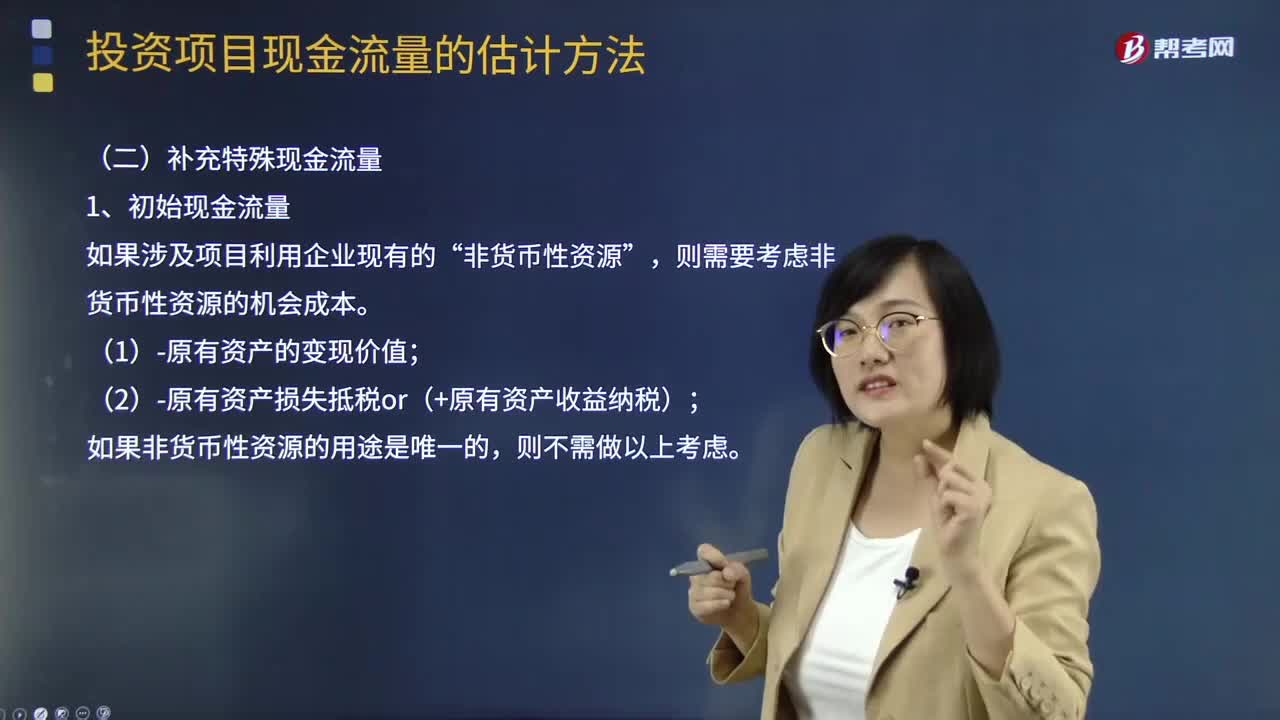

05:29補充特殊現(xiàn)金流量的初始現(xiàn)金流量是指什么?:補充特殊現(xiàn)金流量的初始現(xiàn)金流量是指什么?初始現(xiàn)金流量是指開始投資時發(fā)生的現(xiàn)金流量,包括固定資產(chǎn)的購入或建造成本、運輸成本和安裝成本等。(2)流動資產(chǎn)上的投資。包括對材料、在產(chǎn)品、產(chǎn)成品和現(xiàn)金等流動資產(chǎn)上的投資。指與長期投資有關(guān)的職工培訓費、談判費、注冊費用等。(4)原有固定資產(chǎn)的變價收入。非貨幣性資源”則需要考慮非貨幣性資源的機會成本,(1)-原有資產(chǎn)的變現(xiàn)價值。

03:47

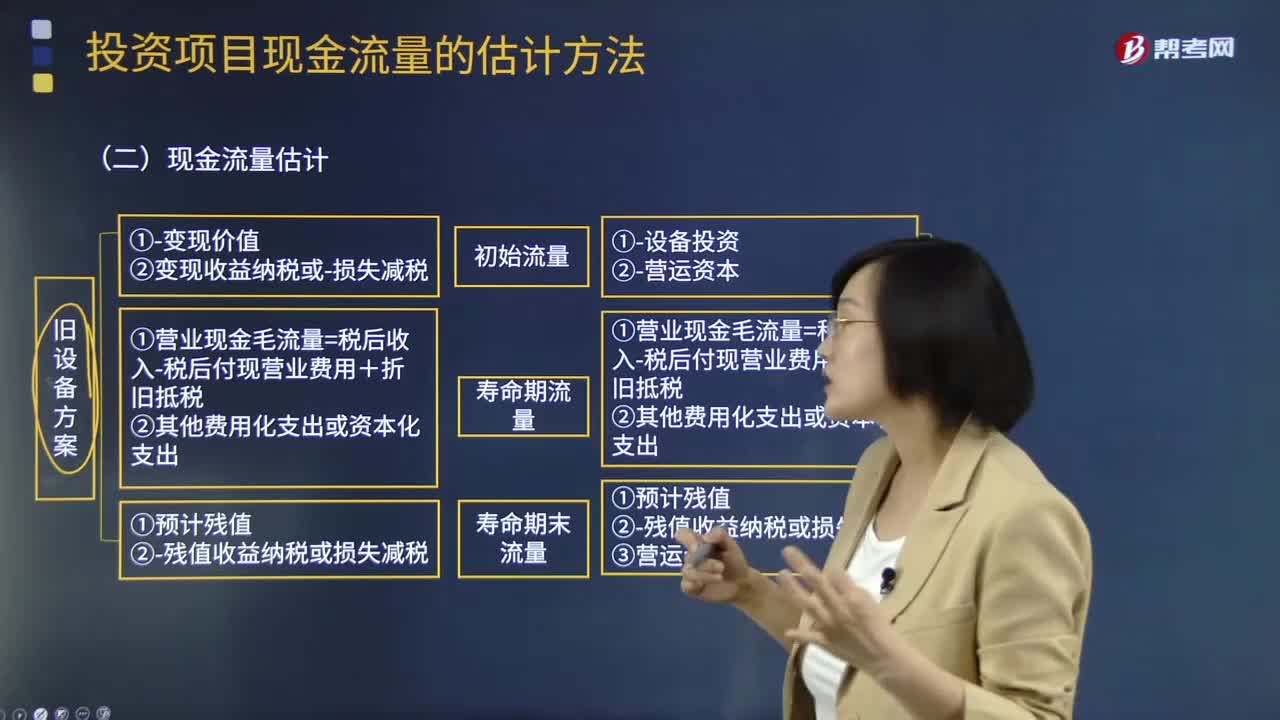

03:47固定資產(chǎn)更新決策項目現(xiàn)金流量的確定中現(xiàn)金流量估計是什么?:固定資產(chǎn)更新決策項目現(xiàn)金流量的確定中現(xiàn)金流量估計是什么?(1)項目初始現(xiàn)金流量:①變現(xiàn)價值②變現(xiàn)收益納稅或損失減稅:新設(shè)備方案:①設(shè)備投資②營運資本:(2)項目壽命期內(nèi)現(xiàn)金流量:①營業(yè)現(xiàn)金毛流量=稅后收入-稅后付現(xiàn)營業(yè)費用+折舊抵稅(3)項目壽命期末現(xiàn)金流量舊設(shè)備方案①預計殘值②殘值收益納稅或損失減稅新設(shè)備方案①預計殘值(變現(xiàn)價值)②殘值收益納稅或損失減稅③營運資本

01:59

01:59投資項目現(xiàn)金流量的構(gòu)成是怎樣的?:投資項目現(xiàn)金流量的構(gòu)成是怎樣的?一個投資項目的現(xiàn)金流量由以下三部分構(gòu)成:(1)項目初始現(xiàn)金流量:①固定資產(chǎn)投資;即房屋和建筑物、機器設(shè)備等的購入或建造、運輸、安裝成本等,②流動資產(chǎn)投資;即由于新增固定資產(chǎn)而增加的營運資金,③其他投資費用;原有固定資產(chǎn)的變現(xiàn)收入,常見于固定資產(chǎn)更新投資,(2)項目壽命期內(nèi)現(xiàn)金流量,(3)項目壽命期末現(xiàn)金流量“包括固定資產(chǎn)的殘值或中途變價的收入”

04:15

04:15什么是現(xiàn)金流量比率?:什么是現(xiàn)金流量比率?經(jīng)營現(xiàn)金流量比率Operating Cash Flow Ratio是指現(xiàn)金流量與其他項目數(shù)據(jù)相比所得的值。現(xiàn)金流量比率=經(jīng)營活動產(chǎn)生的現(xiàn)金凈流量期末流動負債。現(xiàn)金流量比率就是現(xiàn)金流動負債比率。現(xiàn)金流量比率=經(jīng)營活動現(xiàn)金流量凈額流動負債,①該比率中的現(xiàn)金流量采用經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額,它扣除了經(jīng)營活動自身所需的現(xiàn)金流出,②該比率中的流動負債采用期末數(shù)而非平均數(shù);

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日