注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:28

00:28投資性房地產(chǎn)折舊計(jì)算公式是什么?:投資性房地產(chǎn)折舊計(jì)算公式是什么?投資性房地產(chǎn)一般是按平均年限法計(jì)提折舊。年折舊額=(投資性房地產(chǎn)原值-凈殘值)使用年限:投資性房地產(chǎn)折舊分錄:借:其他業(yè)務(wù)成本貸投資性房地產(chǎn)累計(jì)折舊

01:27

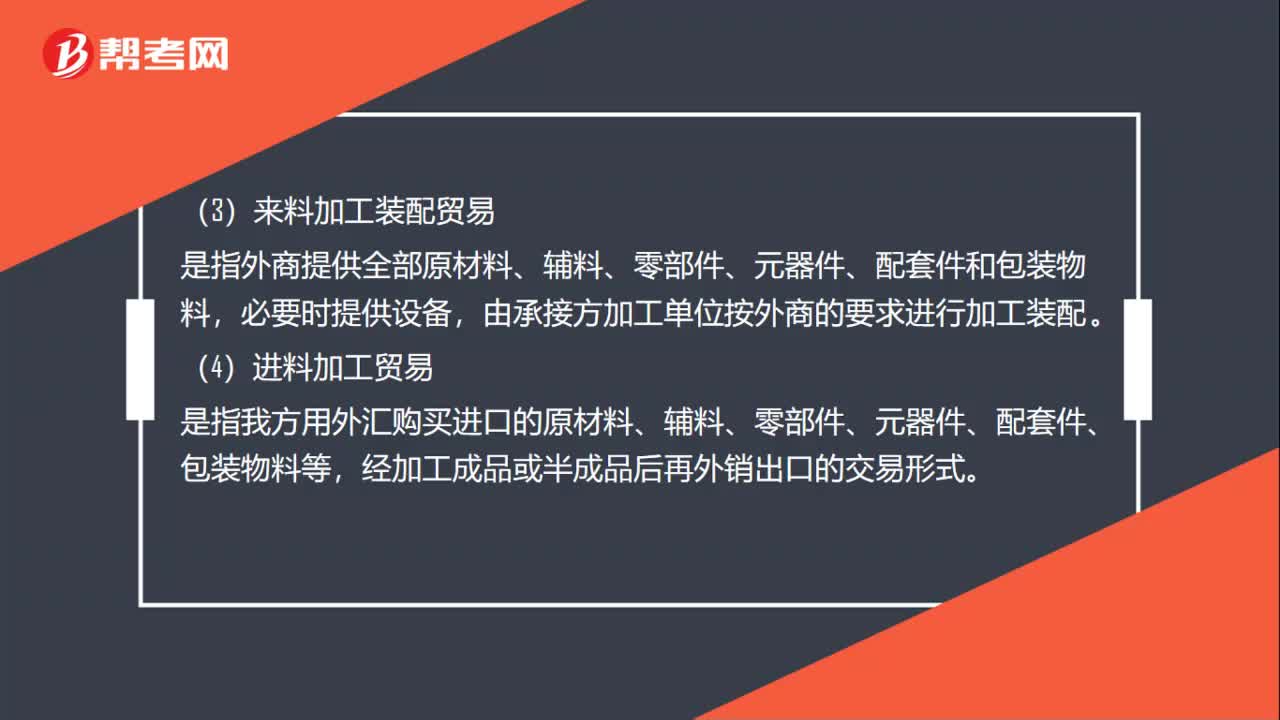

01:27進(jìn)出口貿(mào)易方式有哪些?:進(jìn)出口貿(mào)易方式:寄售、代銷(xiāo)貿(mào)易。是指中國(guó)境內(nèi)有進(jìn)出口經(jīng)營(yíng)權(quán)的企業(yè)單邊進(jìn)口或單邊出口的貿(mào)易。(2)補(bǔ)償貿(mào)易,是國(guó)際貿(mào)易中以產(chǎn)品償付進(jìn)口設(shè)備、技術(shù)等費(fèi)用的貿(mào)易方式,(3)來(lái)料加工裝配貿(mào)易。是指外商提供全部原材料、輔料、零部件、元器件、配套件和包裝物料,由承接方加工單位按外商的要求進(jìn)行加工裝配,(4)進(jìn)料加工貿(mào)易,是指我方用外匯購(gòu)買(mǎi)進(jìn)口的原材料、輔料、零部件、元器件、配套件、包裝物料等。

00:50

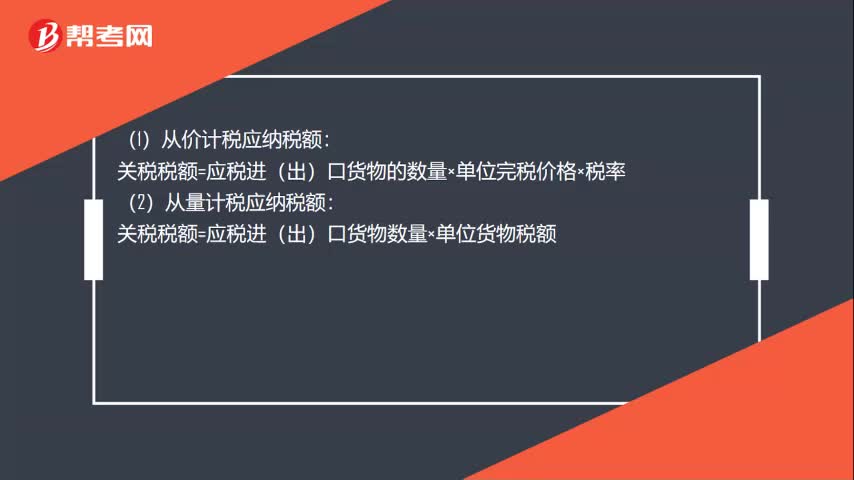

00:50關(guān)稅應(yīng)納稅額計(jì)算方式有哪些?:關(guān)稅應(yīng)納稅額計(jì)算方式有哪些?(1)從價(jià)計(jì)稅應(yīng)納稅額:關(guān)稅稅額=應(yīng)稅進(jìn)(出)口貨物的數(shù)量×單位完稅價(jià)格×稅率:(2)從量計(jì)稅應(yīng)納稅額:關(guān)稅稅額=應(yīng)稅進(jìn)(出)口貨物數(shù)量×單位貨物稅額:(3)復(fù)合計(jì)稅應(yīng)納稅額關(guān)稅稅額=應(yīng)稅進(jìn)(出)口貨物數(shù)量×單位貨物稅額+應(yīng)稅進(jìn)(出)口貨物數(shù)量×單位完稅價(jià)格×稅率(4)滑準(zhǔn)稅應(yīng)納稅額關(guān)稅稅額=應(yīng)稅進(jìn)(出)口貨物數(shù)量×單位完稅價(jià)格×滑準(zhǔn)稅稅率

03:21

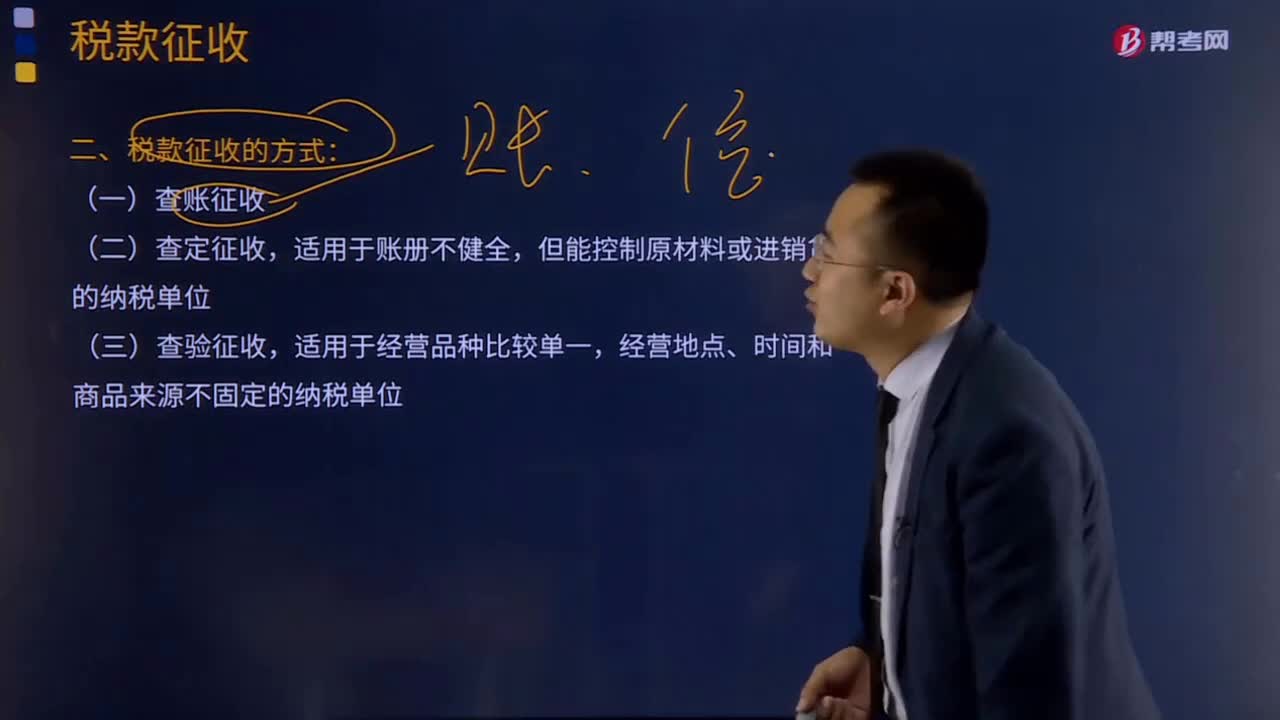

03:21稅款征收的方式有哪些?:稅款征收的方式有哪些?稅款征收是指稅務(wù)機(jī)關(guān)依照稅收法律、法規(guī)的規(guī)定將納稅人應(yīng)當(dāng)繳納的稅款組織入庫(kù)的一系列活動(dòng)的總稱(chēng)。它是稅收征收管理工作的中心環(huán)節(jié),(1)查賬征收;但能控制原材料或進(jìn)銷(xiāo)貨的納稅單位;(3)查驗(yàn)征收,適用于無(wú)完整考核依據(jù)的小型納稅單位;適用于小額、零星稅源的征收;(6)郵寄納稅,郵寄納稅是一種新的納稅方式。郵寄納稅主要適用于那些有能力按期納稅,但采用其他方式納稅又不方便的納稅人;

00:20

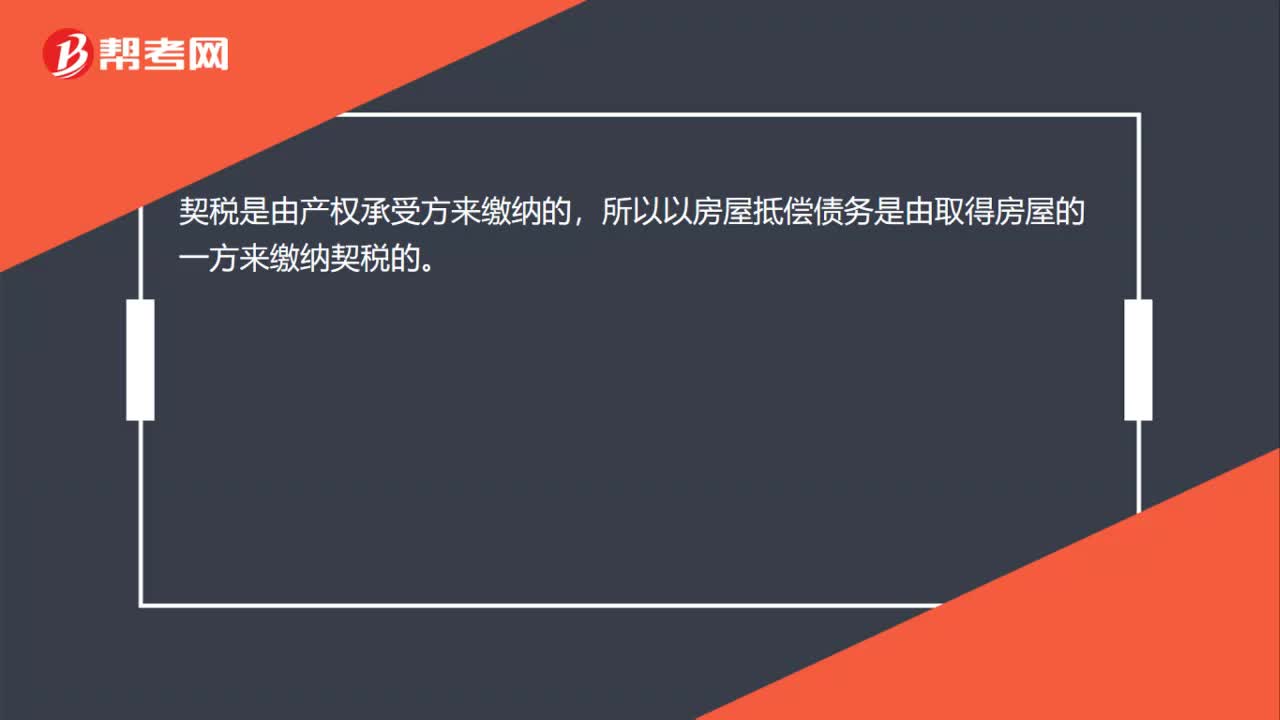

00:20房屋權(quán)屬抵債契稅的征收?:房屋權(quán)屬抵債契稅的征收?契稅是由產(chǎn)權(quán)承受方來(lái)繳納的,所以以房屋抵償債務(wù)是由取得房屋的一方來(lái)繳納契稅的。

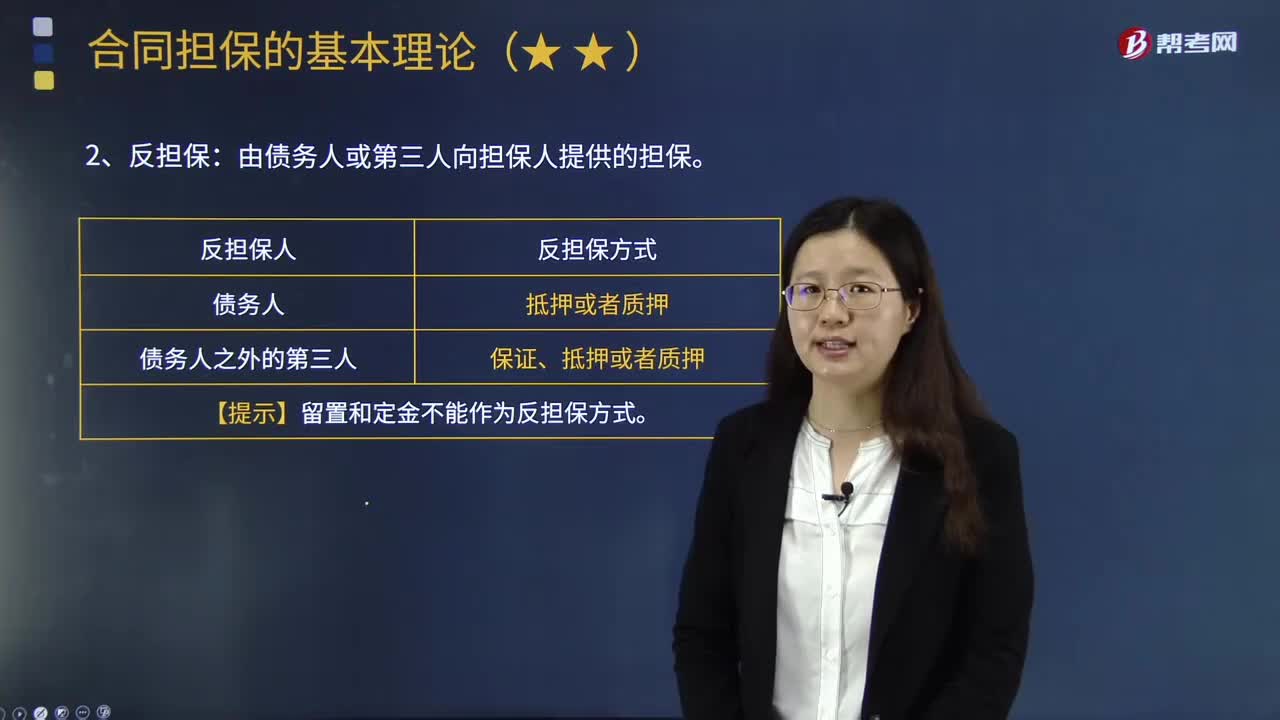

03:38

03:38合同的擔(dān)保方式有哪些?:保證人按照約定履行債務(wù)或者承擔(dān)責(zé)任的行為。由保證人按照約定履行主合同的義務(wù)或者承擔(dān)責(zé)任的行為,保證人只能在主要債權(quán)范圍內(nèi)對(duì)債務(wù)人行使追償權(quán)。②保證人對(duì)債權(quán)人不享有請(qǐng)求給付的權(quán)利,債權(quán)人有權(quán)依照擔(dān)保法的規(guī)定以抵押財(cái)產(chǎn)折價(jià)或者以拍賣(mài)、變賣(mài)該財(cái)產(chǎn)的價(jià)款優(yōu)先受償。質(zhì)押是指?jìng)鶆?wù)人或者第三人將其動(dòng)產(chǎn)移交債權(quán)人占有,債權(quán)人有權(quán)依照擔(dān)保法的規(guī)定以該動(dòng)產(chǎn)或者財(cái)產(chǎn)權(quán)利折價(jià),債權(quán)人依照合同約定占有債務(wù)人的動(dòng)產(chǎn)。

04:52

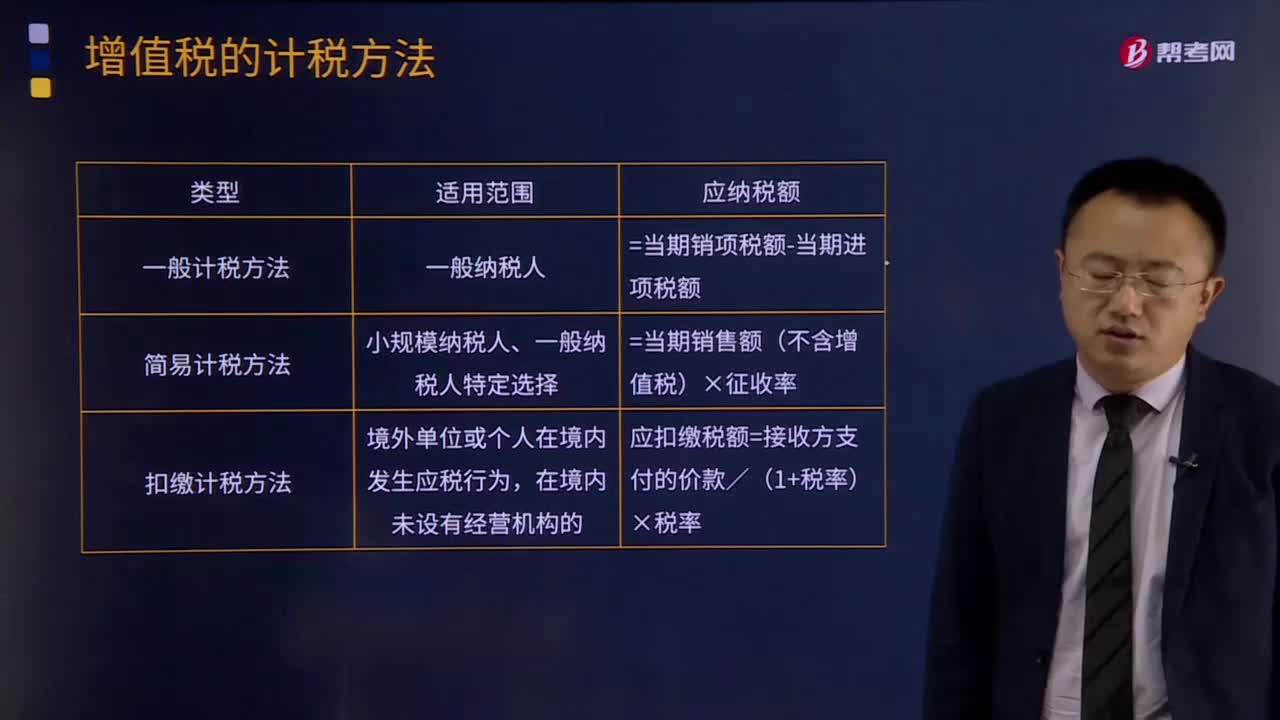

04:52增值稅有哪些計(jì)稅方法?:增值稅有哪些計(jì)稅方法?所謂增值稅計(jì)稅方法是指首先計(jì)算出應(yīng)稅貨物或勞務(wù)的增值額,然后用增值額乘以適用稅率求出應(yīng)納稅額。直接計(jì)算法按計(jì)算增值額的不同,1.一般計(jì)稅方法:增值稅一般計(jì)稅方法適用于增值稅一般納稅人,并不是只要是一般納稅人就一定能夠用一般計(jì)稅方法:小規(guī)模納稅人、一般納稅人特定選擇,應(yīng)納稅額=當(dāng)期銷(xiāo)售額(不含增值稅)×征收率,應(yīng)扣繳稅額=接收方支付的價(jià)款/(1+稅率)×稅率。

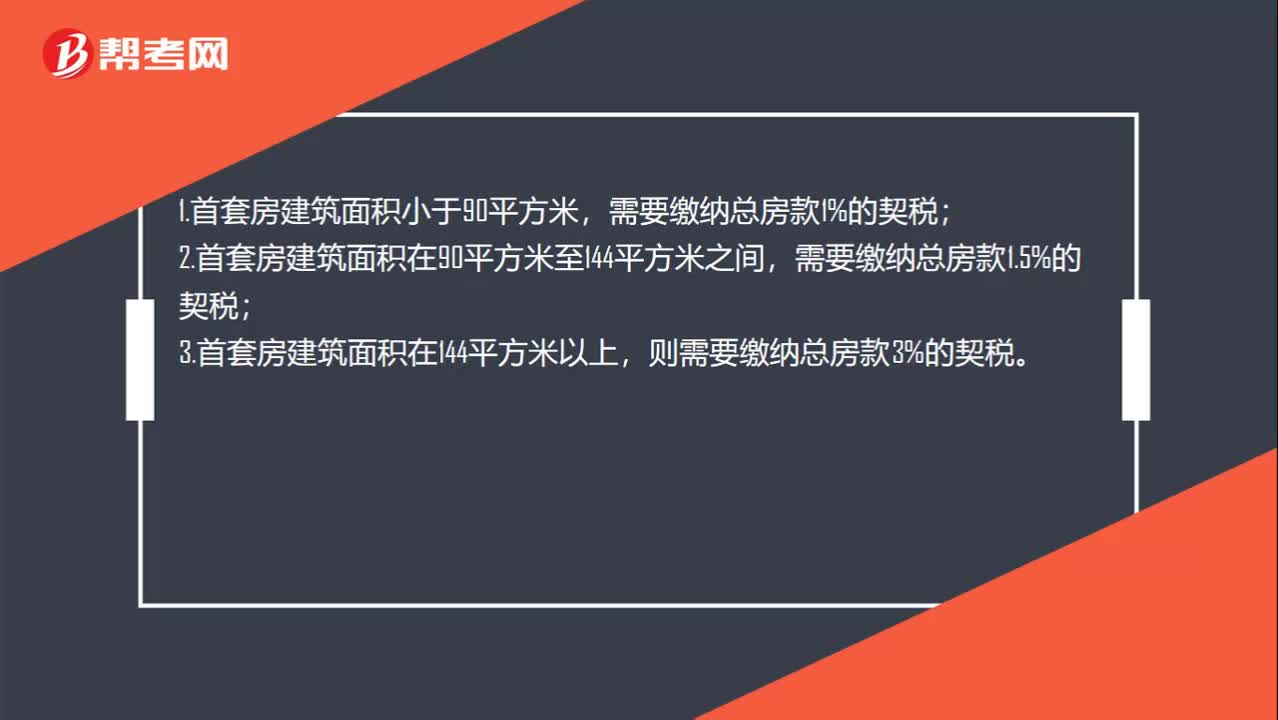

00:38

00:38首套房契稅稅率是多少?:首套房契稅稅率是多少?1.首套房建筑面積小于90平方米,2.首套房建筑面積在90平方米至144平方米之間,3.首套房建筑面積在144平方米以上,則需要繳納總房款3%的契稅。

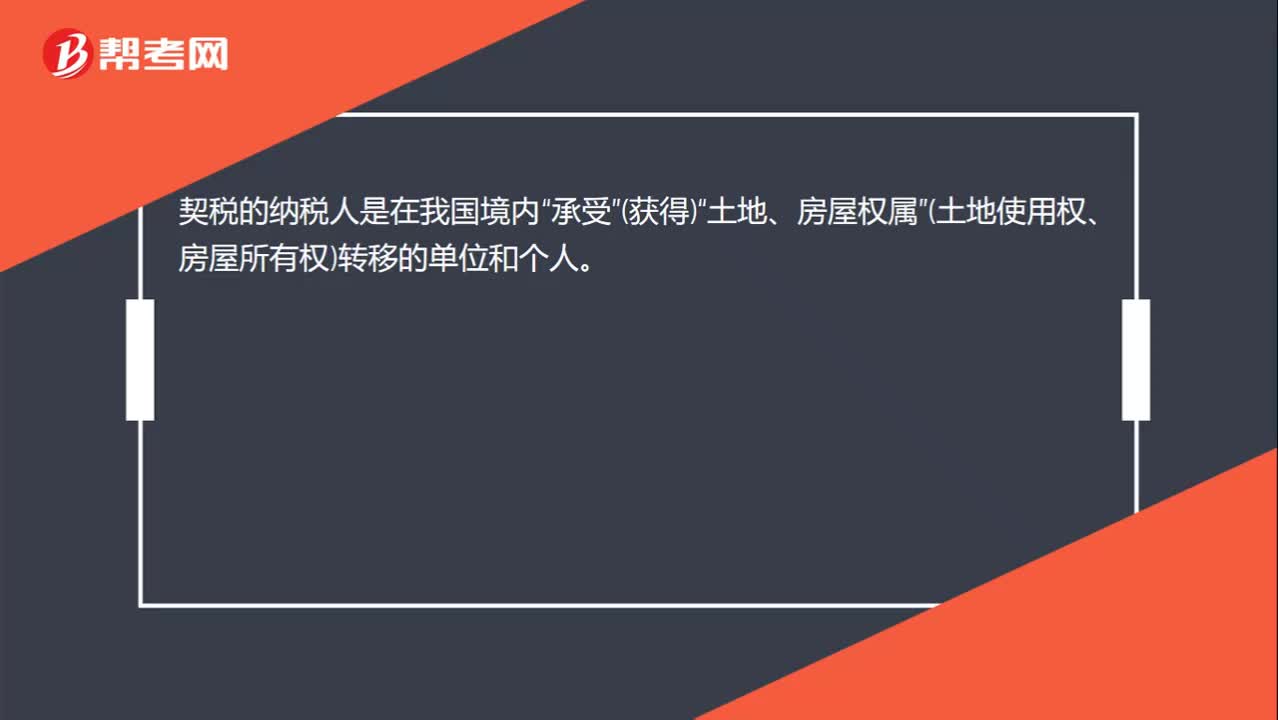

00:19

00:19契稅的納稅人是誰(shuí)? 契稅的納稅人是在我國(guó)境內(nèi)“承受”(獲得)“土地、房屋權(quán)屬”(土地使用權(quán)、房屋所有權(quán))轉(zhuǎn)移的單位和個(gè)人。:契稅的納稅人是誰(shuí)?契稅的納稅人是在我國(guó)境內(nèi)“承受”(獲得)“土地、房屋權(quán)屬”(土地使用權(quán)、房屋所有權(quán))轉(zhuǎn)移的單位和個(gè)人。

07:40

07:40收縮戰(zhàn)略的方式有哪些?:收縮戰(zhàn)略的方式有哪些?是在那些沒(méi)有發(fā)展或者發(fā)展?jié)摿苊烀5钠髽I(yè)應(yīng)該采取的戰(zhàn)略。主要涉及采取補(bǔ)救措施制止利潤(rùn)下滑,③削減成本戰(zhàn)略:更多地涉及企業(yè)的整個(gè)經(jīng)營(yíng)努力的改變:①重新定位或調(diào)整現(xiàn)有的產(chǎn)品和服務(wù)。②調(diào)整營(yíng)銷(xiāo)策略,在價(jià)格、廣告、渠道等環(huán)節(jié)推出新的舉措。集團(tuán)進(jìn)行了重大戰(zhàn)略調(diào)整。即從戰(zhàn)略擴(kuò)張改為戰(zhàn)略收縮。以改變?cè)摷瘓F(tuán)地域性品牌分割狀態(tài)。F汽車(chē)集團(tuán)的收縮戰(zhàn)略類(lèi)型屬于()。

00:37

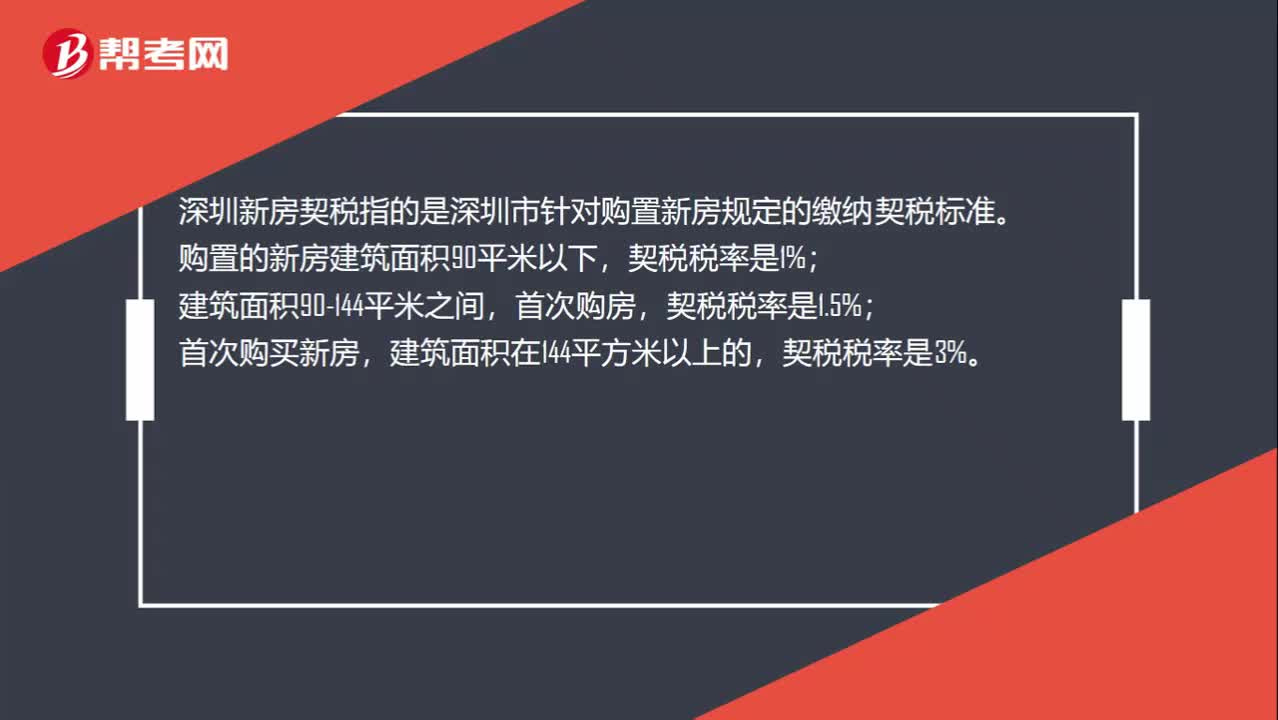

00:37深圳新房契稅是什么?:深圳新房契稅是什么?深圳新房契稅指的是深圳市針對(duì)購(gòu)置新房規(guī)定的繳納契稅標(biāo)準(zhǔn)。購(gòu)置的新房建筑面積90平米以下,建筑面積90-144平米之間,首次購(gòu)房,首次購(gòu)買(mǎi)新房,建筑面積在144平方米以上的,契稅稅率是3%。

03:25

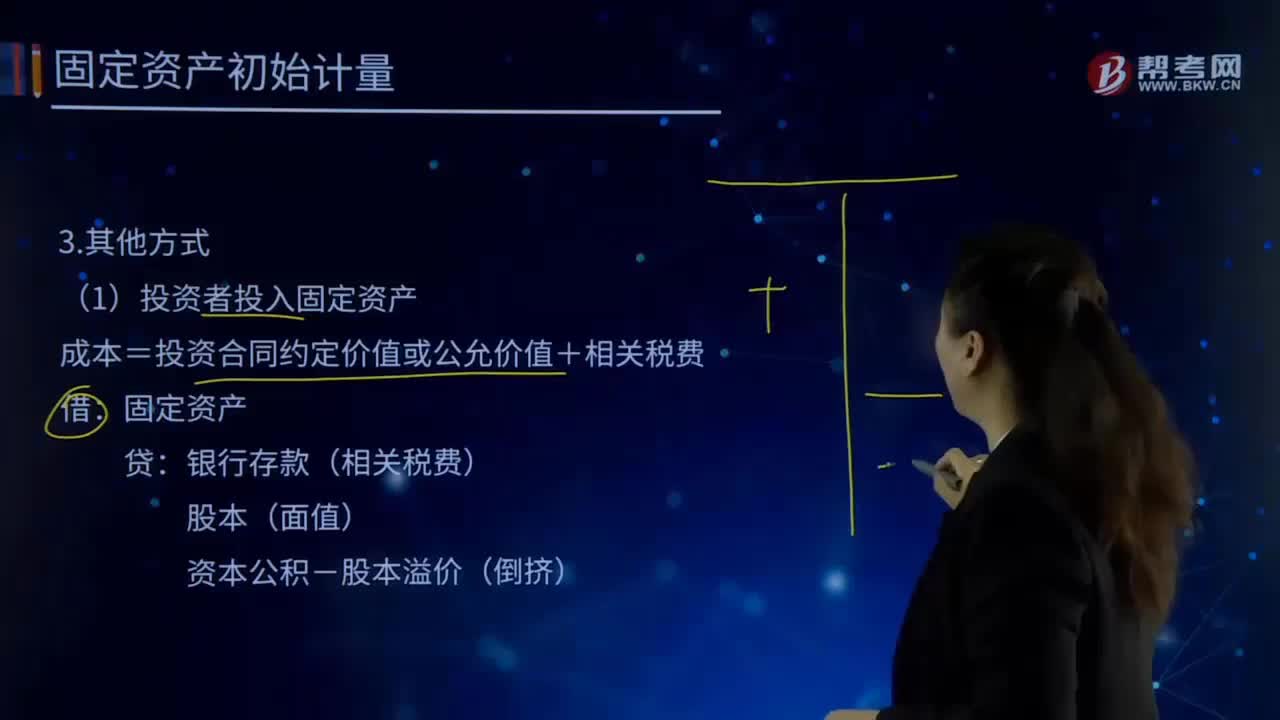

03:25自行建造固定資產(chǎn)的其他方式有哪些?:自行建造固定資產(chǎn)的其他方式有哪些?自行建造固定資產(chǎn)是指企業(yè)利用自己的力量自營(yíng)建造以及出包給他人建造的固定資產(chǎn)。自行建造固定資產(chǎn)的成本,均由建造該項(xiàng)資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的必要支出構(gòu)成,包括工程物資成本、人工成本、交納的相關(guān)稅費(fèi)、應(yīng)予資本化的借款費(fèi)用以及應(yīng)分?jǐn)偟拈g接費(fèi)用等。(1)投資者投入固定資產(chǎn):成本=投資合同約定價(jià)值或公允價(jià)值+相關(guān)稅費(fèi):固定資產(chǎn)銀行存款(相關(guān)稅費(fèi))

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日