下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:12

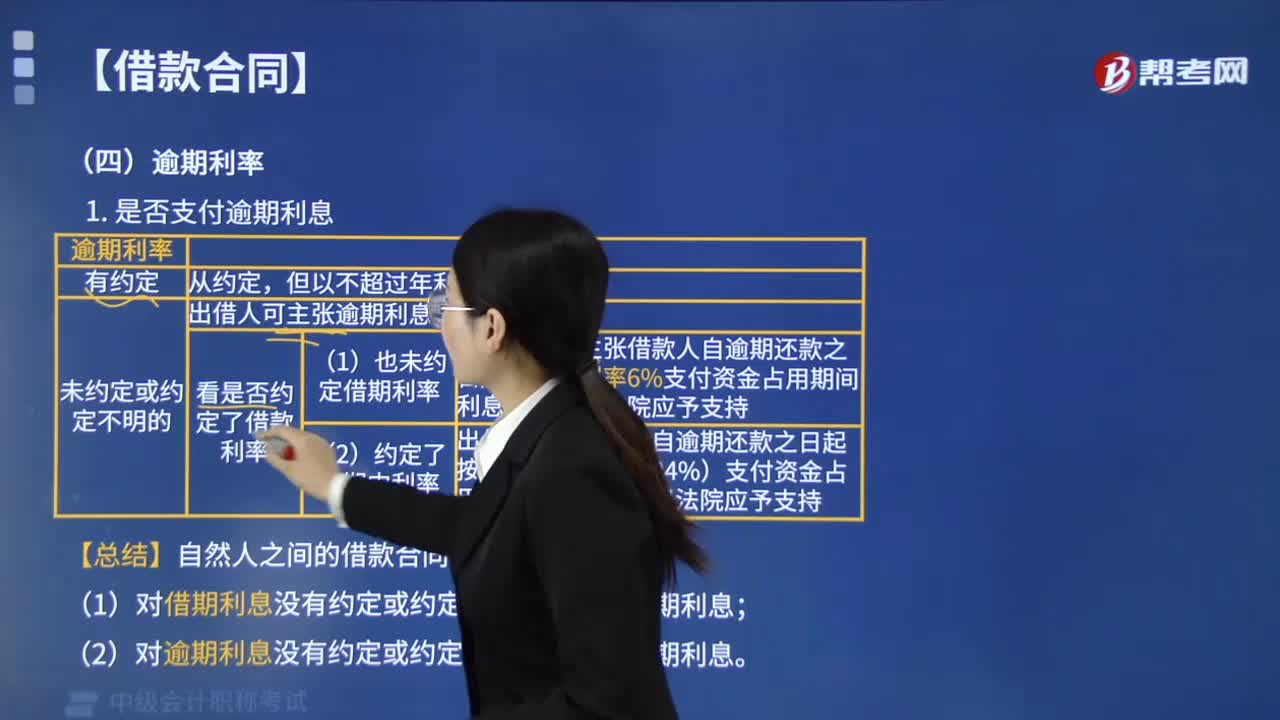

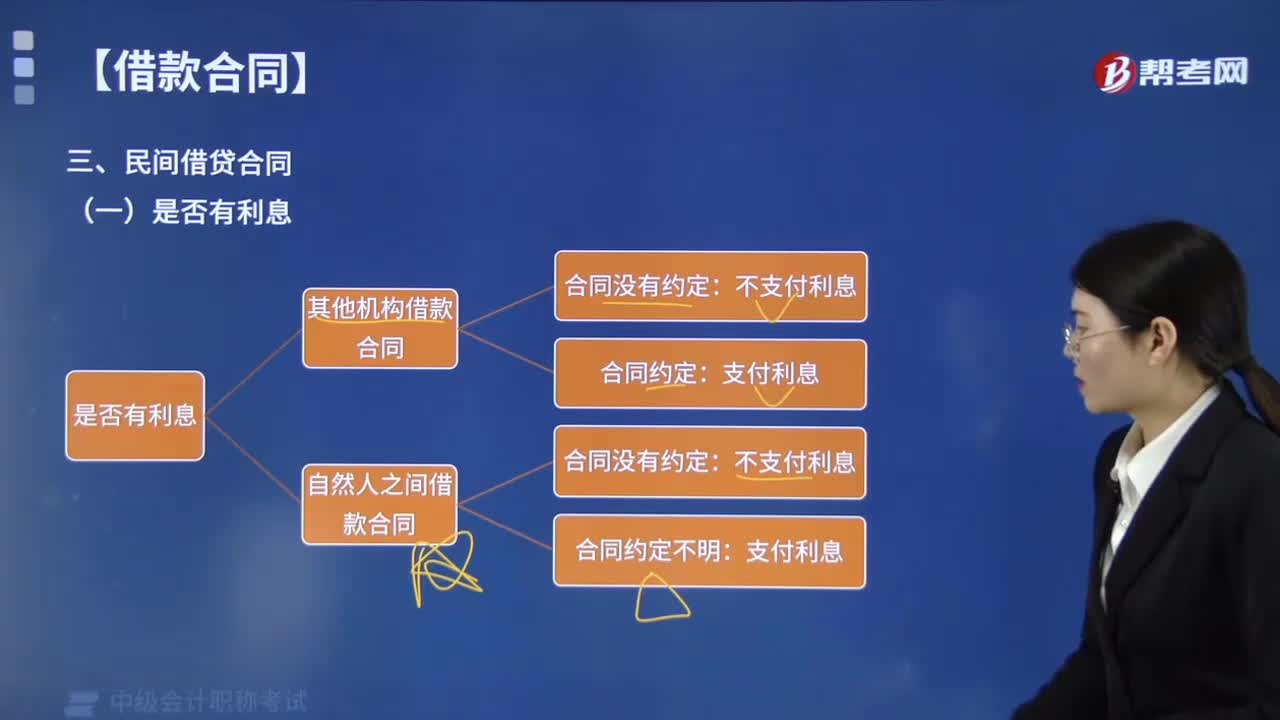

02:12民間借貸合同是否有利息?:民間借貸合同是否有利息?自然人之間的借款合同對支付利息沒有約定或者約定不明確的,借貸雙方?jīng)]有約定利息,出借人主張支付借期內(nèi)利息的,借貸雙方對借貸利息約定不明,出借人主張利息的,并根據(jù)當(dāng)?shù)鼗蛘弋?dāng)事人的交易方式、交易習(xí)慣、市場利率等因素確定利息。【提示】自愿支付的利息能否返還。沒有約定利息但借款人自愿支付,超過約定利率自愿支付利息或違約金,借款人不得以不當(dāng)?shù)美麨橛梢蠓颠€。未約定利息。

00:30

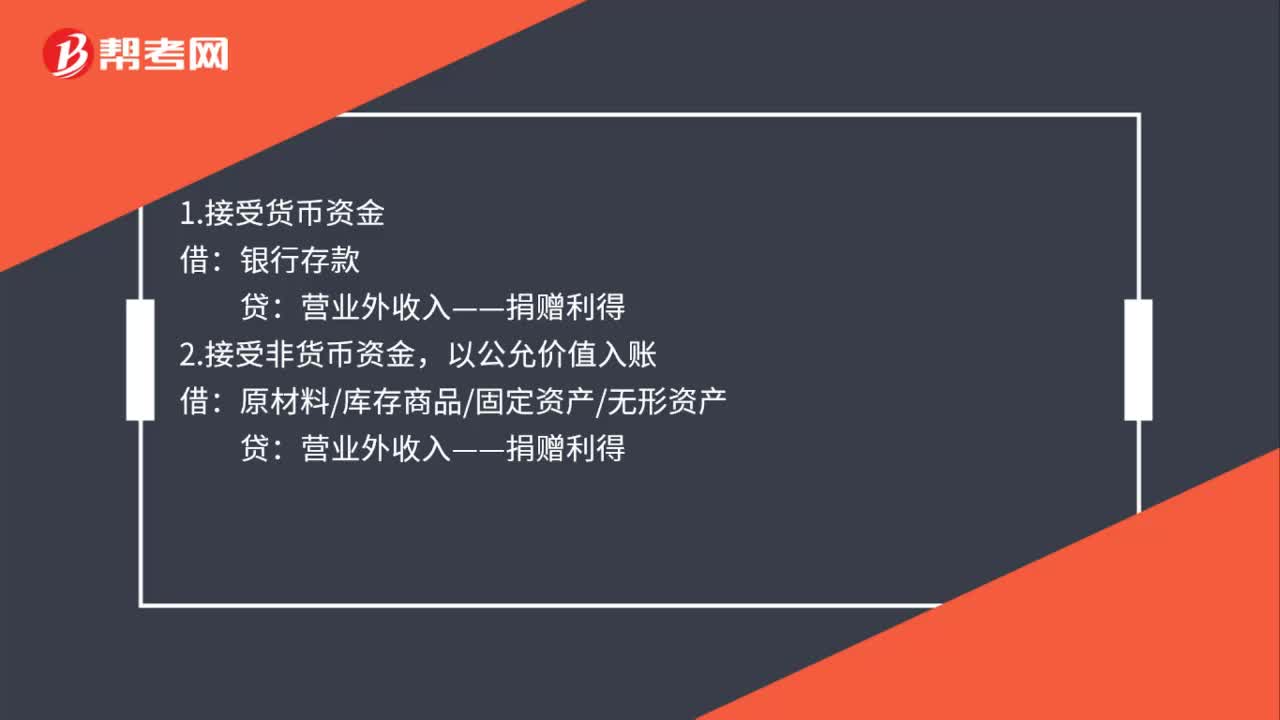

00:30接受母公司捐贈(zèng)會計(jì)分錄怎么做?:接受母公司捐贈(zèng)會計(jì)分錄怎么做?1.接受貨幣資金:銀行存款,2.接受非貨幣資金以公允價(jià)值入賬借原材料庫存商品固定資產(chǎn)無形資產(chǎn)貸營業(yè)外收入——捐贈(zèng)利得

00:22

00:22非營業(yè)費(fèi)用是什么?:非營業(yè)費(fèi)用是什么?非營業(yè)費(fèi)用指的是跟公司的經(jīng)營活動(dòng)沒有關(guān)系的支出,例如:罰款,固定資產(chǎn)盤虧、處置固定資產(chǎn)凈損失、處置無形資產(chǎn)凈損失、債務(wù)重組損失等。

00:47

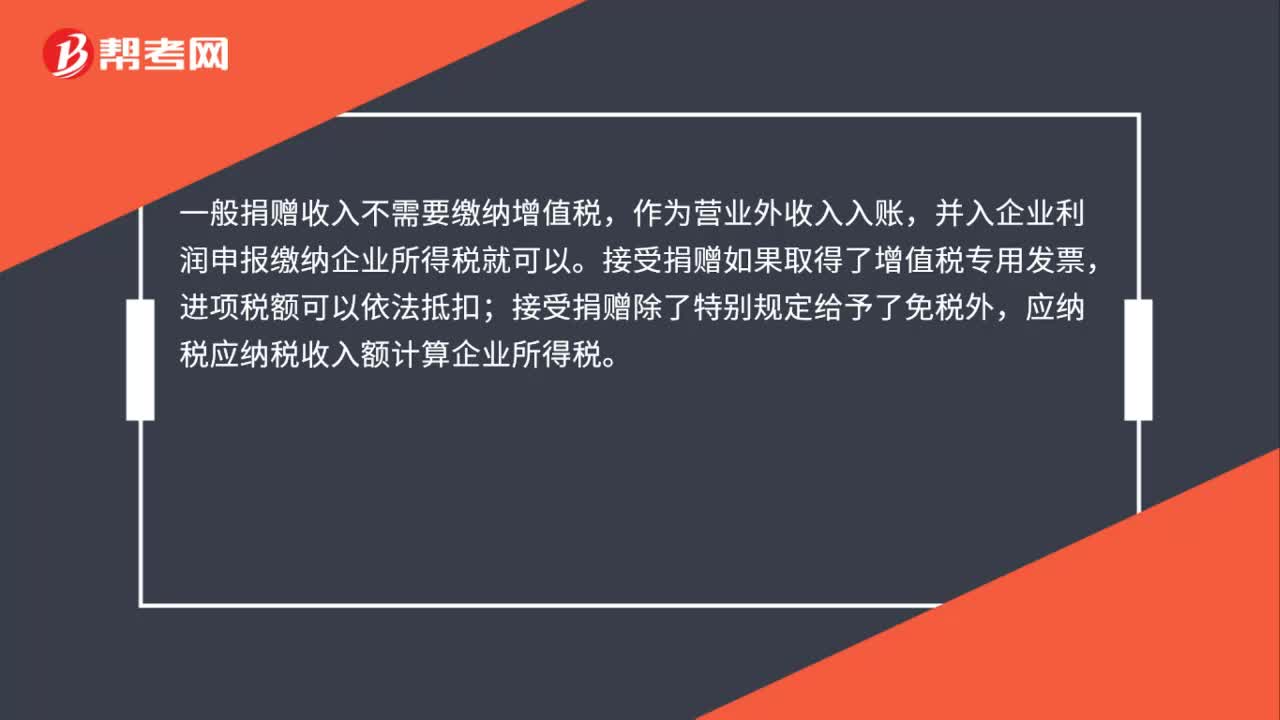

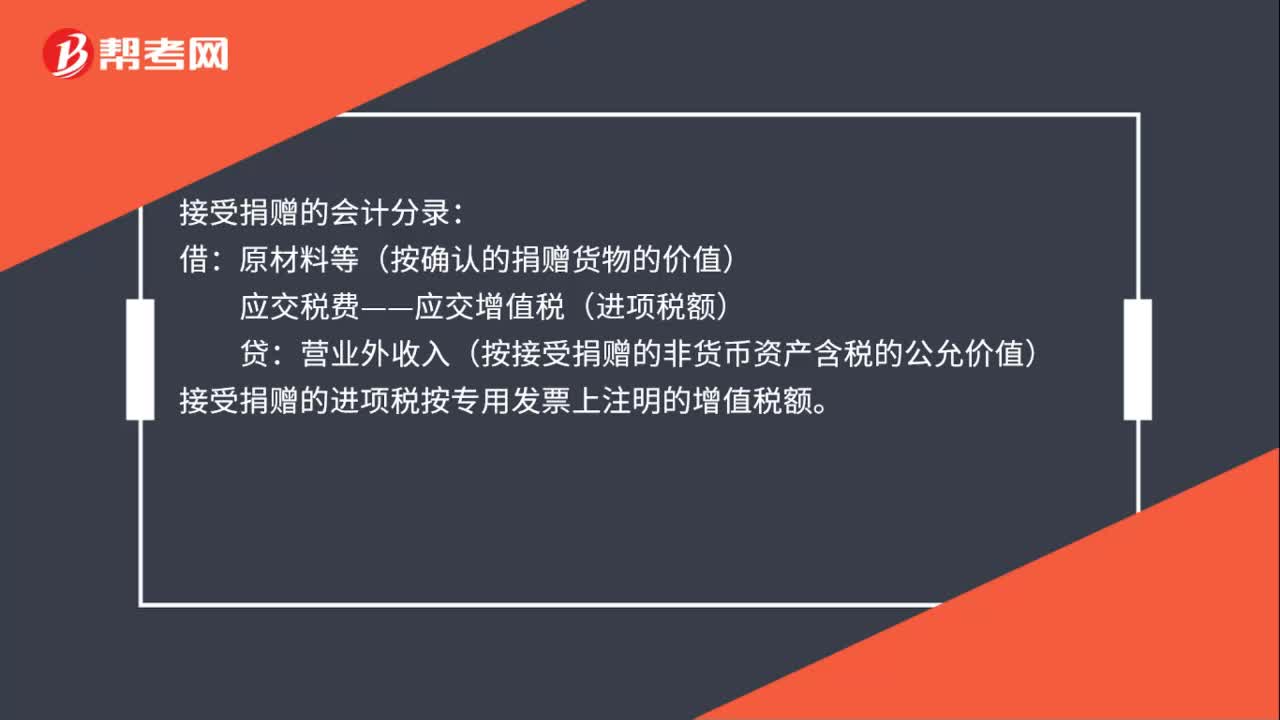

00:47接受捐贈(zèng)的會計(jì)分錄和進(jìn)項(xiàng)稅怎么寫?:接受捐贈(zèng)的會計(jì)分錄和進(jìn)項(xiàng)稅怎么寫?接受捐贈(zèng)的會計(jì)分錄:原材料等(按確認(rèn)的捐贈(zèng)貨物的價(jià)值):應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)。營業(yè)外收入(按接受捐贈(zèng)的非貨幣資產(chǎn)含稅的公允價(jià)值):接受捐贈(zèng)的進(jìn)項(xiàng)稅按專用發(fā)票上注明的增值稅額非貨幣性的公益性捐贈(zèng)借營業(yè)外支出貸庫存商品應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)

01:19

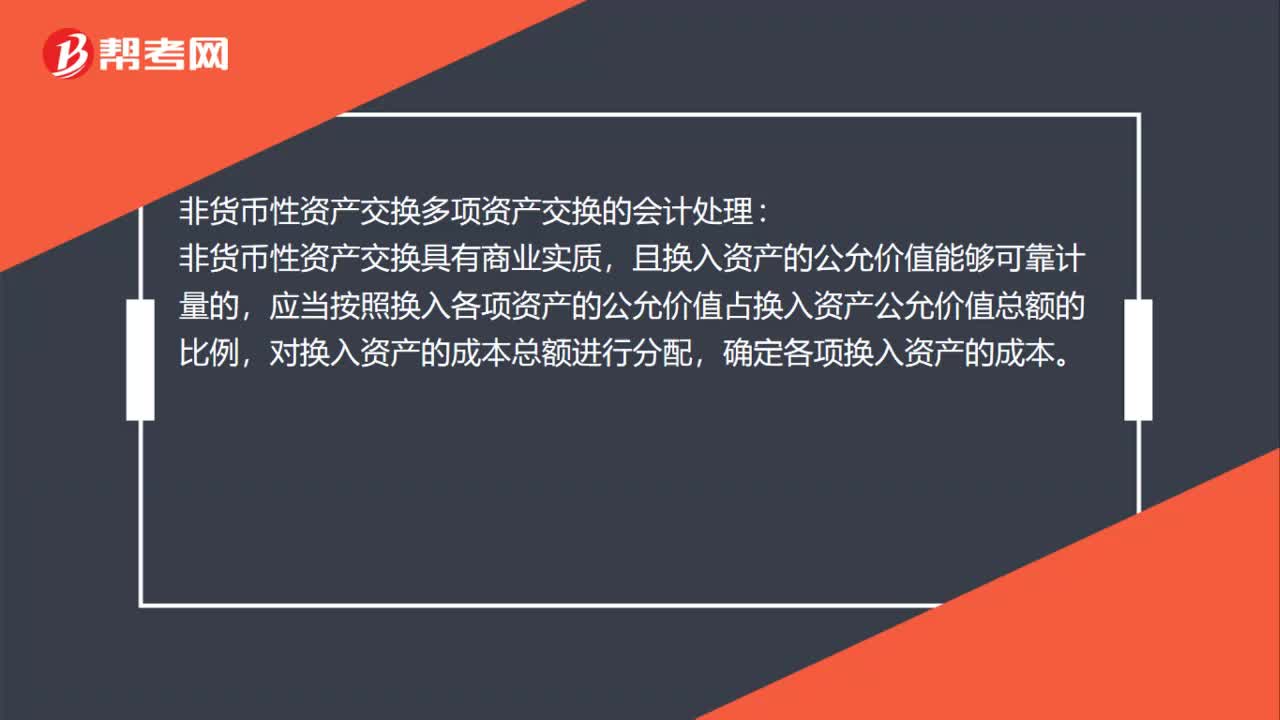

01:19非貨幣性資產(chǎn)交換多項(xiàng)資產(chǎn)交換的會計(jì)處理是什么?:非貨幣性資產(chǎn)交換多項(xiàng)資產(chǎn)交換的會計(jì)處理:且換入資產(chǎn)的公允價(jià)值能夠可靠計(jì)量的,應(yīng)當(dāng)按照換入各項(xiàng)資產(chǎn)的公允價(jià)值占換入資產(chǎn)公允價(jià)值總額的比例,非貨幣性資產(chǎn)交換不具有商業(yè)實(shí)質(zhì),或者雖具有商業(yè)實(shí)質(zhì)但換入資產(chǎn)的公允價(jià)值不能可靠計(jì)量的,應(yīng)當(dāng)按照換入各項(xiàng)資產(chǎn)的原賬面價(jià)值占換入資產(chǎn)原賬面價(jià)值總額的比例,對換入資產(chǎn)的成本總額進(jìn)行分配,確定各項(xiàng)換入資產(chǎn)的成本。

01:57

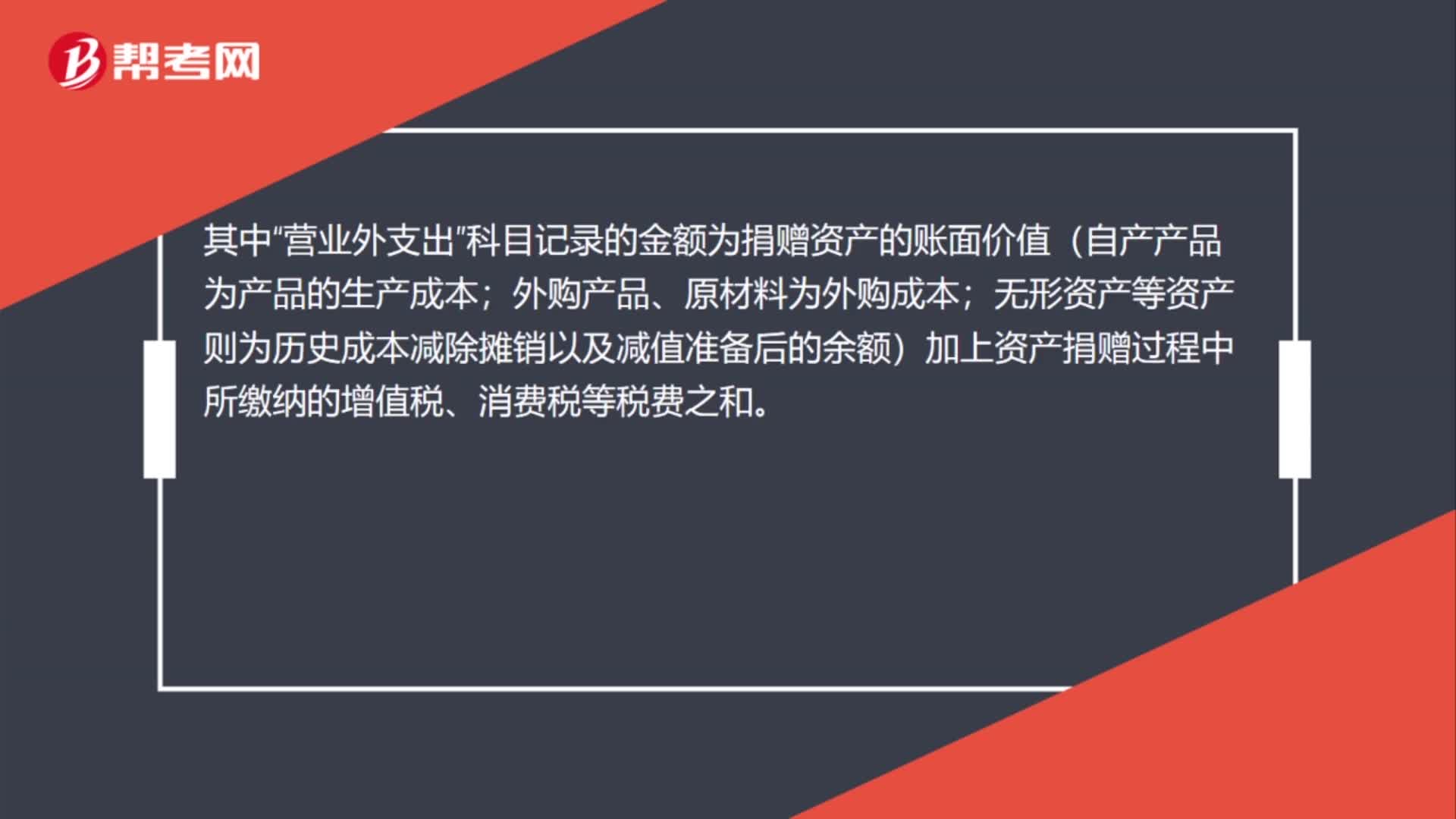

01:57對外捐贈(zèng)無形資產(chǎn)會計(jì)怎么處理?:對外捐贈(zèng)無形資產(chǎn)會計(jì)怎么處理?應(yīng)當(dāng)借記“應(yīng)交稅費(fèi)-應(yīng)交增值稅(消費(fèi)稅、城建稅)”科目記錄的金額為捐贈(zèng)資產(chǎn)的賬面價(jià)值(自產(chǎn)產(chǎn)品為產(chǎn)品的生產(chǎn)成本;無形資產(chǎn)等資產(chǎn)則為歷史成本減除攤銷以及減值準(zhǔn)備后的余額)加上資產(chǎn)捐贈(zèng)過程中所繳納的增值稅、消費(fèi)稅等稅費(fèi)之和。應(yīng)交稅費(fèi)”科目記載的金額則為按照資產(chǎn)的公允價(jià)值或者稅法規(guī)定的計(jì)稅價(jià)格和適用稅率計(jì)算確定的應(yīng)交稅費(fèi)額。

00:28

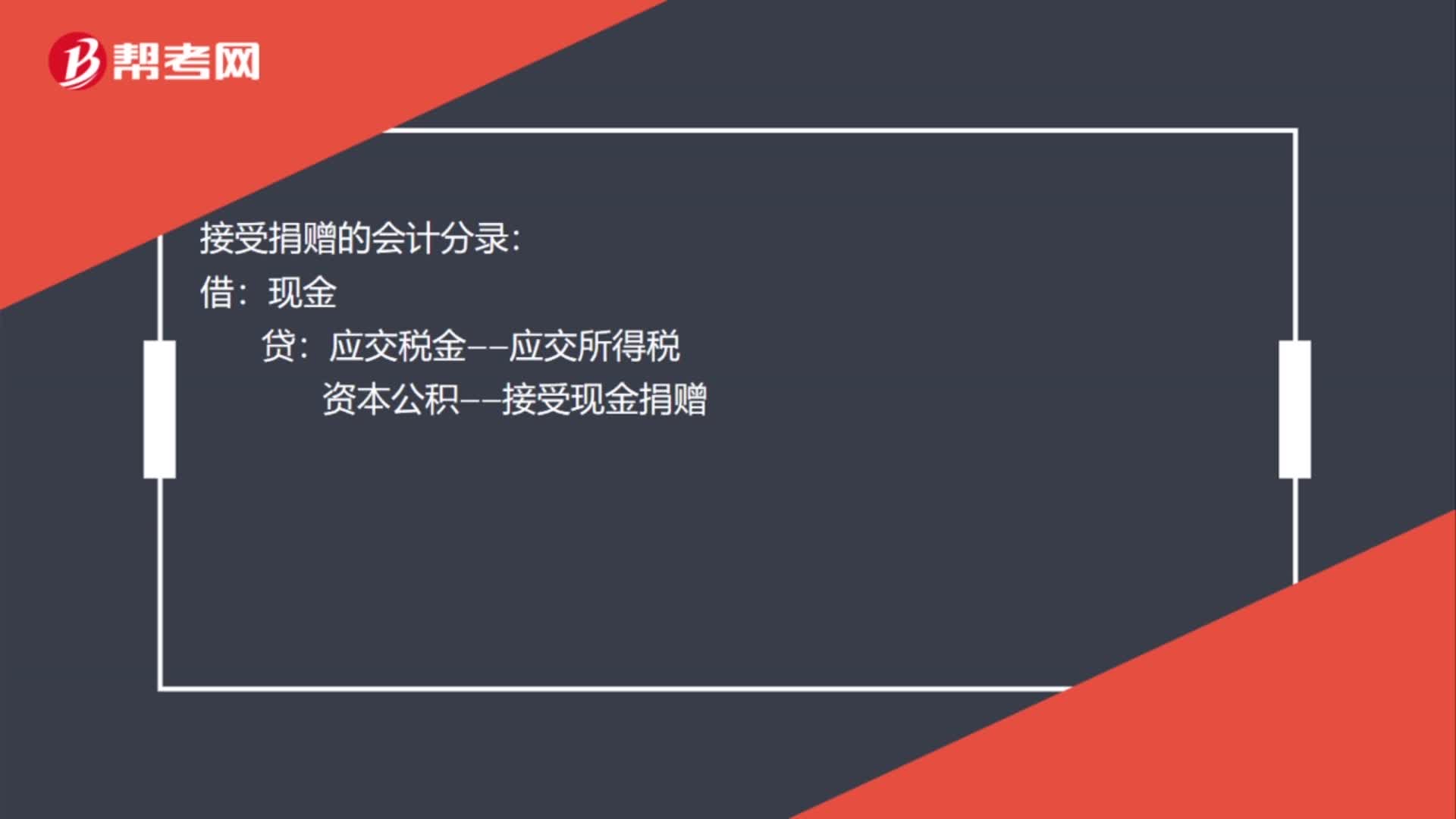

00:28捐贈(zèng)收入屬于什么收入?:捐贈(zèng)收入屬于什么收入?捐贈(zèng)收入屬于“營業(yè)外收入”按確認(rèn)的捐贈(zèng)貨物的價(jià)值。借記,原材料“將接受捐贈(zèng)的非貨幣資產(chǎn)的含稅價(jià)值扣除應(yīng)交所得稅后的金額轉(zhuǎn)入,營業(yè)外收入“將應(yīng)交所得稅金額轉(zhuǎn)入,遞延所得稅負(fù)債“科目”

01:03

01:03公益性捐贈(zèng)計(jì)入什么科目?:公益性捐贈(zèng)計(jì)入什么科目?捐贈(zèng)支出根據(jù)中華人民共和國所得稅法暫行條例,計(jì)入科目也不同。1.公益性、救濟(jì)性捐贈(zèng):(1)捐贈(zèng)金額在年度會計(jì)利潤12%以內(nèi)部分,這部分在計(jì)征企業(yè)所得稅時(shí),允許稅前扣除;(2)超過年度會計(jì)利潤12%以上部分,在計(jì)征企業(yè)所得稅時(shí)不得扣除。以上支出在發(fā)生時(shí)一并計(jì)入“年末在計(jì)繳企業(yè)所得稅時(shí)進(jìn)行相應(yīng)的納稅調(diào)整。2.非公益性、救濟(jì)性捐贈(zèng)。以及非廣告性質(zhì)的各種贊助,在業(yè)務(wù)發(fā)生時(shí),計(jì)入“

01:29

01:29企業(yè)集團(tuán)的組織形式是什么?:企業(yè)集團(tuán)的組織形式是什么?企業(yè)集團(tuán)的組織形式是多級法人結(jié)構(gòu)的聯(lián)合體,企業(yè)集團(tuán)是現(xiàn)代企業(yè)的高級組織形式,是以一個(gè)或多個(gè)實(shí)力強(qiáng)大、具有投資中心功能的大型企業(yè)為核心,以若干個(gè)在資產(chǎn)、資本、技術(shù)上有密切聯(lián)系的企業(yè)、單位為外圍層,通過產(chǎn)權(quán)安排、人事控制、商務(wù)協(xié)作等紐帶所形成的一個(gè)穩(wěn)定的多層次經(jīng)濟(jì)組織。企業(yè)集團(tuán)的整體權(quán)益主要是通過明確的產(chǎn)權(quán)關(guān)系和集團(tuán)內(nèi)部的契約關(guān)系來維系。

01:49

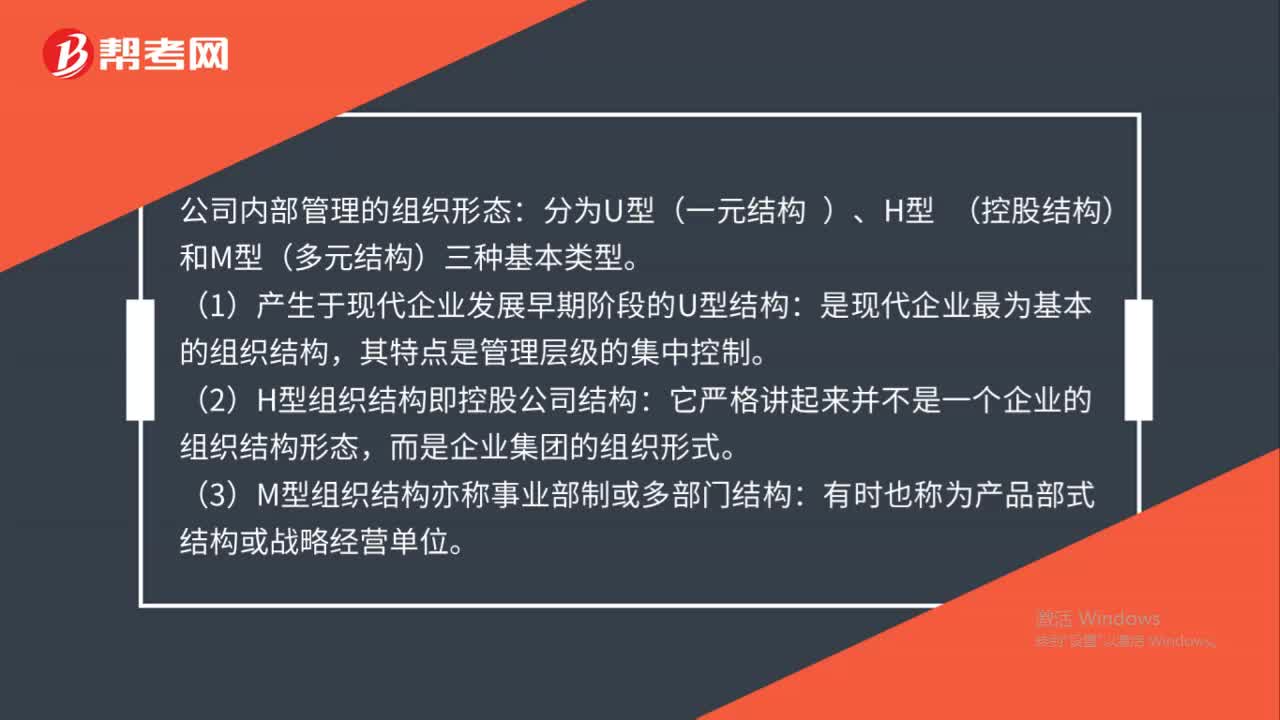

01:49帶你了解什么是企業(yè)組織體制中的M型組織?:帶你了解什么是企業(yè)組織體制中的M型組織?事業(yè)部是總部沒置的中間管理組織,可以按職能機(jī)構(gòu)的設(shè)置層次和事業(yè)部取得職能部門支持性服務(wù)的方式劃分為三種類型:總公司設(shè)置研究與開發(fā)、設(shè)計(jì)、采購、銷售等職能部門,進(jìn)行科研、設(shè)計(jì)、采購、銷售等支持性服務(wù)。是對職能部門化和產(chǎn)品部門化兩種形式相融合的一種管理形式,通過使用雙重權(quán)威、信息以及報(bào)告關(guān)系和網(wǎng)絡(luò)把職能設(shè)計(jì)和產(chǎn)品設(shè)計(jì)結(jié)合起來。

01:09

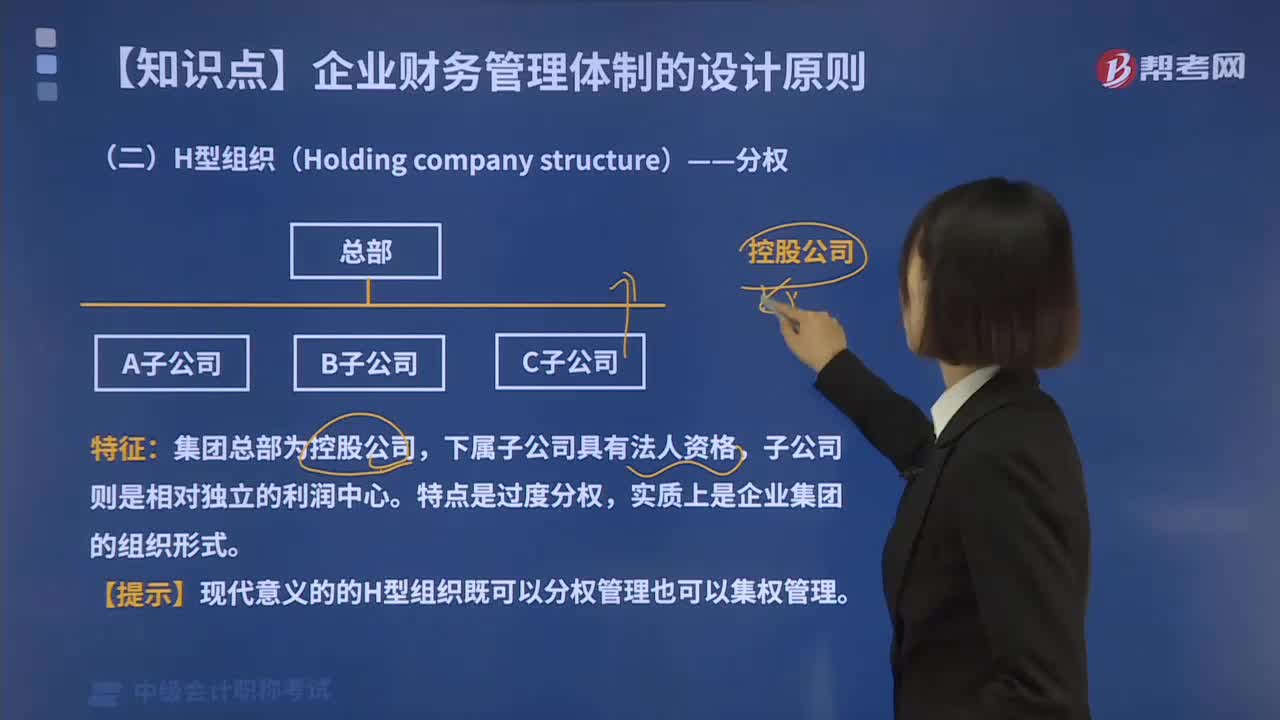

01:09什么是企業(yè)組織體制中的H型組織?:什么是企業(yè)組織體制中的H型組織?企業(yè)組織體制主要有U型組織、H型組織和M型組織三種基本形式。H型組織即控股公司體制。每家子公司擁有獨(dú)立的法人地位和比較完整的職能部門。【提示】現(xiàn)代意義的的H型組織既可以分權(quán)管理也可以集權(quán)管理。【例題?判斷題】由于控股公司組織H型組織的母、子公司均為獨(dú)立的法人,【解析】隨著企業(yè)管理實(shí)踐的深入,總部作為子公司的出資人對子公司的重大事項(xiàng)擁有最后的決定權(quán)“

01:22

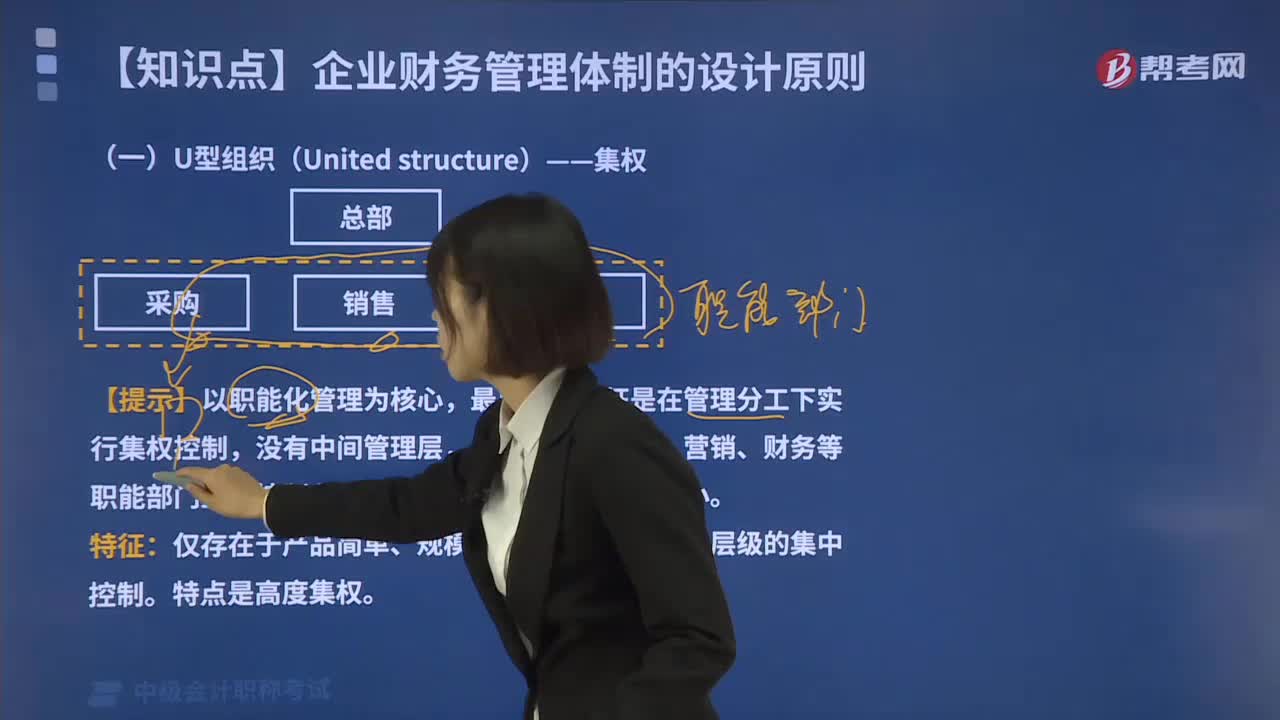

01:22什么是企業(yè)組織體制中的U型組織?:什么是企業(yè)組織體制中的U型組織?企業(yè)組織體制主要有U型組織、H型組織和M型組織三種基本形式。直線結(jié)構(gòu)的組織形式是沿著指揮鏈進(jìn)行各種作業(yè),直線結(jié)構(gòu)適用于企業(yè)規(guī)模小、生產(chǎn)技術(shù)簡單,職能結(jié)構(gòu)是按職能實(shí)行專業(yè)分工的管理辦法來取代直線結(jié)構(gòu)的全能式管理。直線職能是U型組織的最為理想的管理架構(gòu),【提示】U型組織以職能化管理為核心,最典型的特征是在管理分工下實(shí)行集權(quán)控制。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日