下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:09

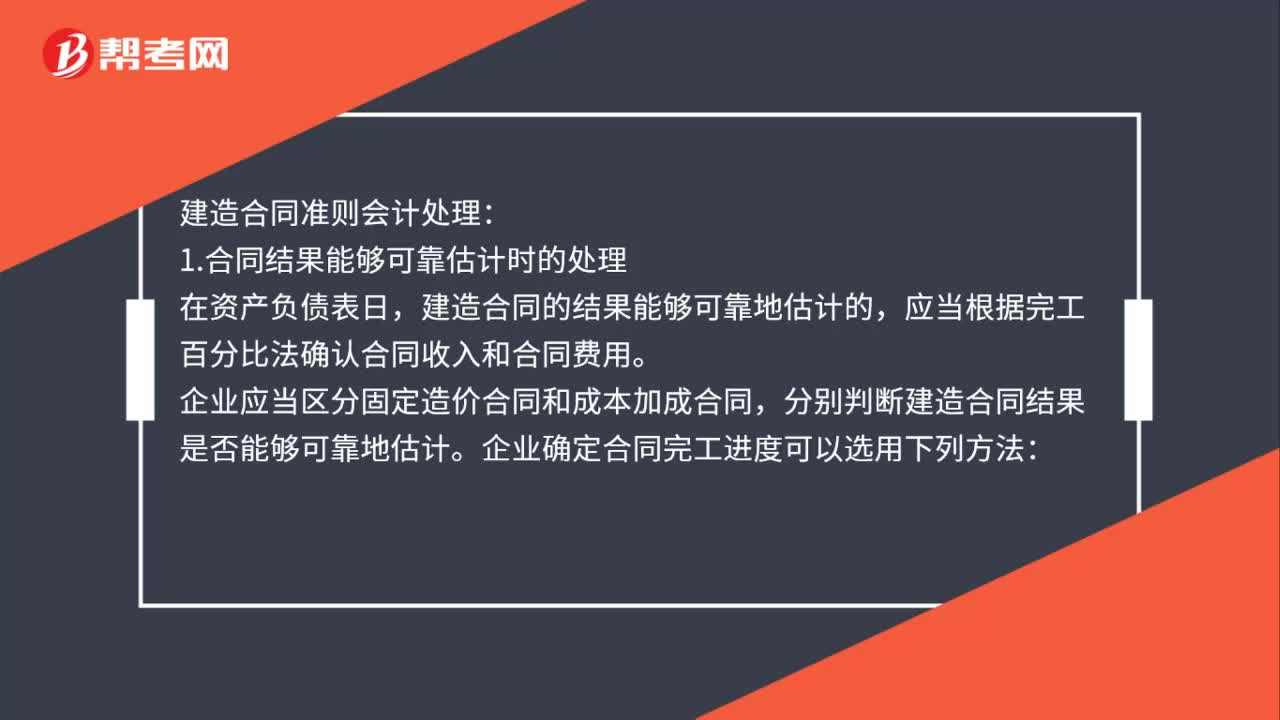

02:09建造合同準則會計如何處理?:建造合同的結果能夠可靠地估計的。應當根據(jù)完工百分比法確認合同收入和合同費用,企業(yè)應當區(qū)分固定造價合同和成本加成合同。企業(yè)確定合同完工進度可以選用下列方法;(1)累計實際發(fā)生的合同成本占合同預計總成本的比例;(2)已經完成的合同工作量占合同預計總工作量的比例。合同成本能夠收回的。合同收入根據(jù)能夠收回的實際合同成本予以確認,合同成本在其發(fā)生的當期確認為合同費用,合同成本不可能收回的。

00:47

00:47股票發(fā)行費用會計如何處理?:股票發(fā)行費用會計處理:1.發(fā)行股票手續(xù)費沖減“分錄,貸:2.收到發(fā)行款項分錄為:借:銀行存款:貸;股本;資本公積——股本溢價。股票股利的意義(1)使股票的交易價格保持在合理的范圍之內(2)以較低的成本向市場傳達利好信號(3)有利于保持公司的流動性

00:26

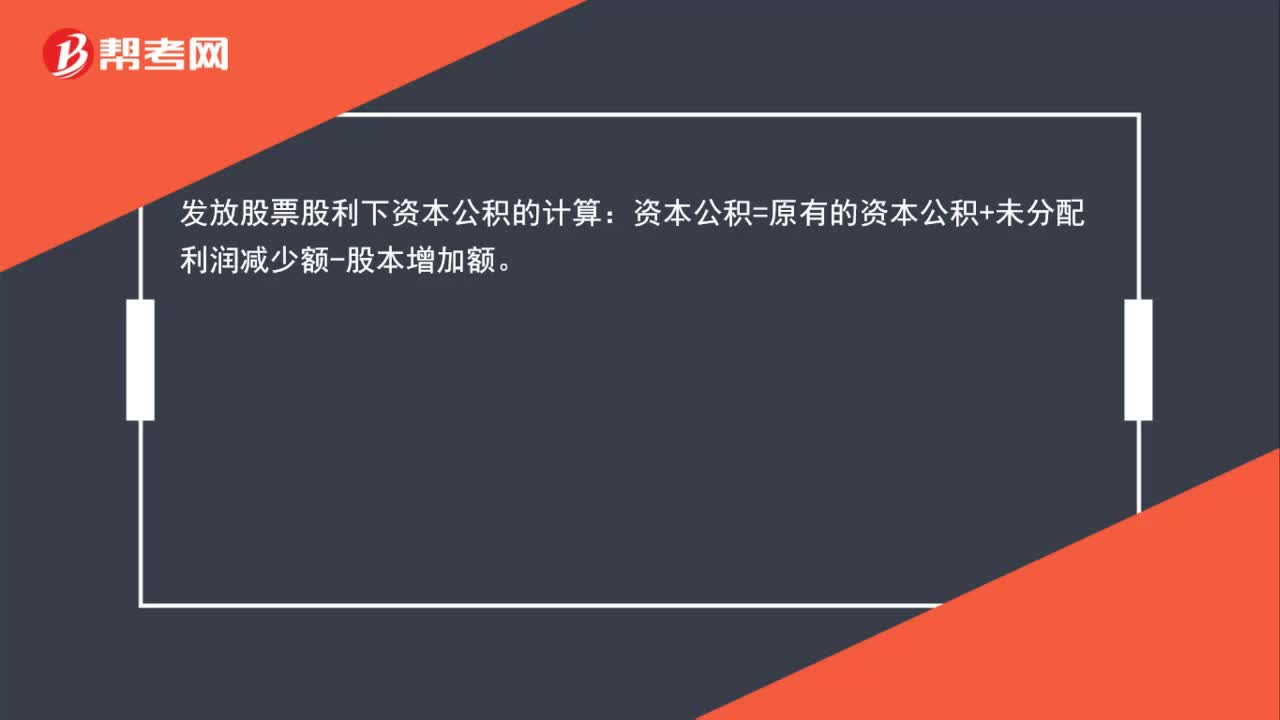

00:26發(fā)放股票股利下資本公積如何計算?:發(fā)放股票股利下資本公積的計算:資本公積=原有的資本公積+未分配利潤減少額-股本增加額。

02:29

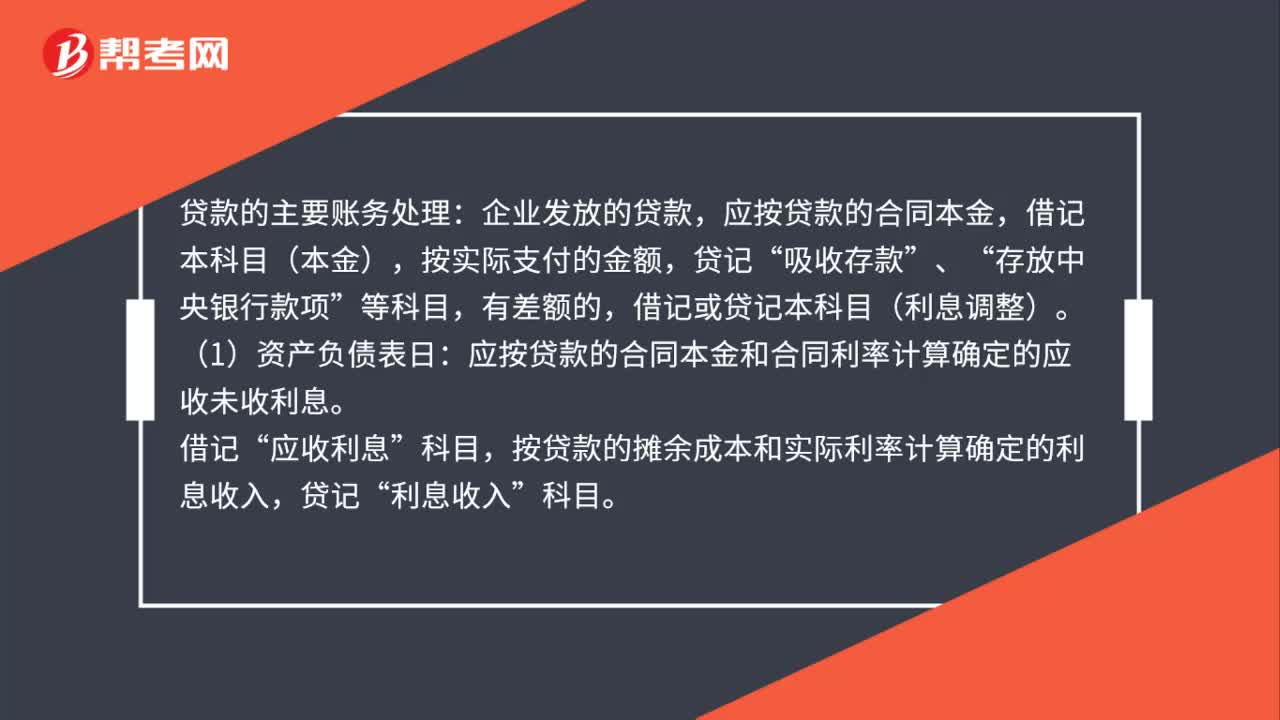

02:29貸款的主要賬務如何處理?:應按貸款的合同本金,借記本科目(本金),應按貸款的合同本金和合同利率計算確定的應收未收利息。應收利息”按貸款的攤余成本和實際利率計算確定的利息收入,借記或貸記本科目(利息調整)。也可以采用合同利率計算確定利息收入。確定貸款發(fā)生減值的,按應減記的金額。應將本科目(本金、利息調整)余額轉入本科目(已減值),貸記本科目(本金、利息調整),應按貸款的攤余成本和實際利率計算確定的利息收入:貸記。

01:43

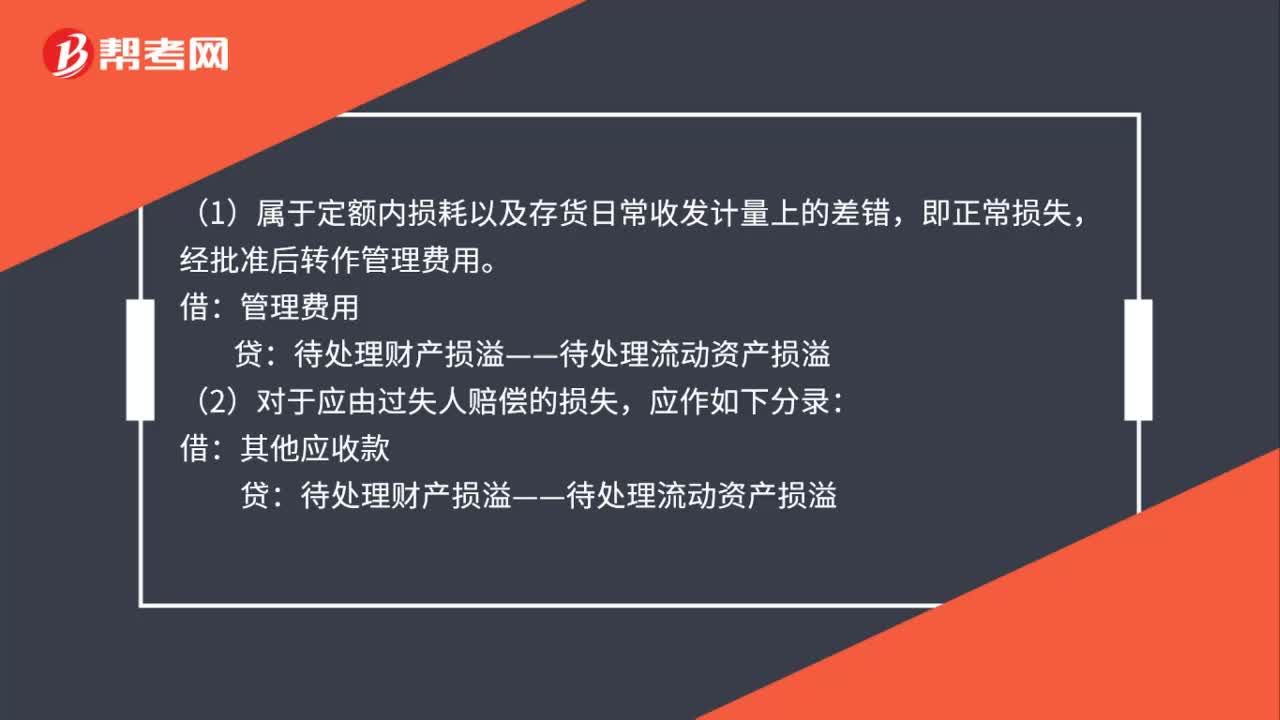

01:43存貨的盤虧賬務如何處理?:存貨的盤虧賬務如何處理?1.企業(yè)對于盤虧的存貨,存貨盤存報告單”編制會計分錄如下:待處理財產損溢——待處理流動資產損溢:周轉材料,庫存商品等,2.對于盤虧的存貨應根據(jù)造成盤虧的原因。分別情況進行轉賬:(1)屬于定額內損耗以及存貨日常收發(fā)計量上的差錯:經批準后轉作管理費用:貸,(2)對于應由過失人賠償?shù)膿p失:其他應收款,(3)對于自然災害等不可抗拒的原因而發(fā)生的存貨損失。營業(yè)外支出——非常損失

04:29

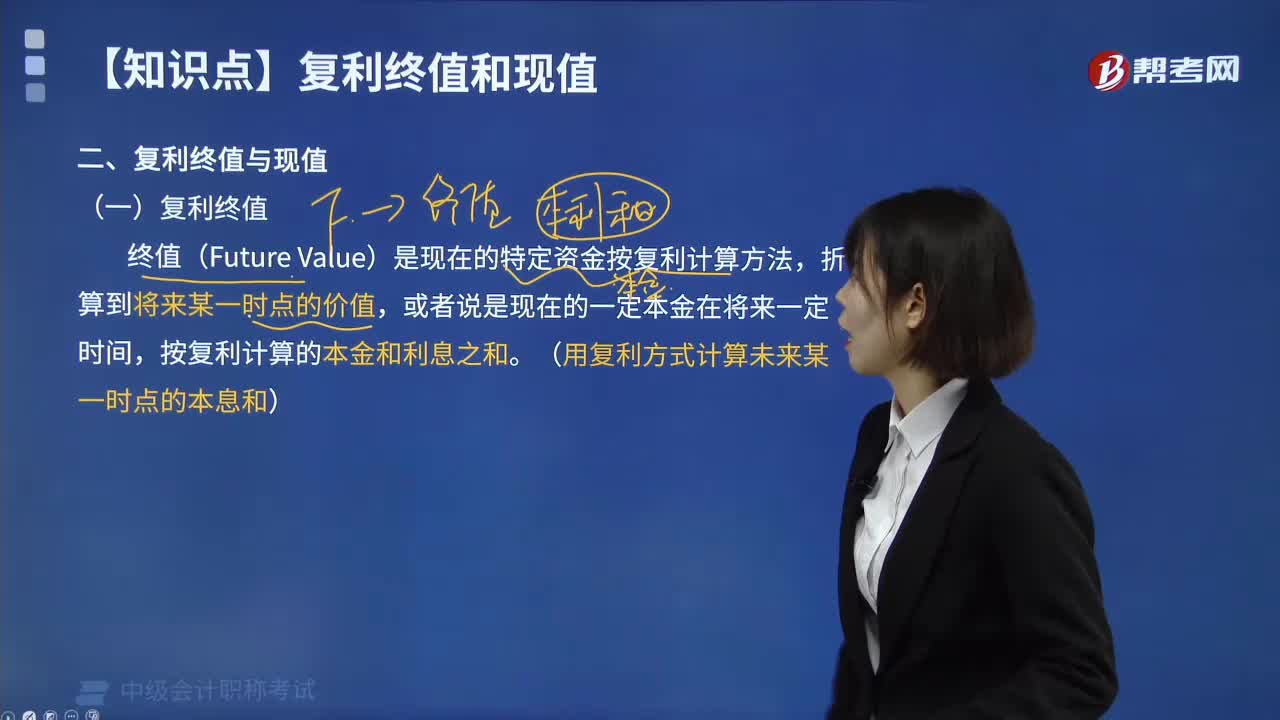

04:29如何理解復利終值的含義?:如何理解復利終值的含義?復利終值指一定量的本金按照復利計算若干期后的本利和。復利是計算利息的一種方法。要將所生利息加入本金再計利息,逐期滾算,利滾利”這里所說的計息期是指相鄰兩次計息的時間間隔。計息期為1年,終值(Future Value)是現(xiàn)在的特定資金按復利計算方法。折算到將來某一時點的價值,或者說是現(xiàn)在的一定本金在將來一定時間,按復利計算的本金和利息之和。

05:09

05:09如何編制利潤表預算?:如何編制利潤表預算?預計利潤表用來綜合反映企業(yè)在計劃期的預計經營成果,是企業(yè)最主要的財務預算表之一。編制預計利潤表的依據(jù)是各經營預算、專門決策預算和資金預算。預計利潤表:項目的數(shù)據(jù)來自銷售預算“項目的數(shù)據(jù)是前兩項的差額“銷售及管理費用;項目的數(shù)據(jù)來自銷售及管理費用預算“項目的數(shù)據(jù)來自資金預算“項目在利潤規(guī)劃時估計的。并已列入資金預算“

00:30

00:30業(yè)務定價為什么屬于應該分散的權利?:業(yè)務定價為什么屬于應該分散的權利?各所屬單位所經營的業(yè)務均不相同,因此,業(yè)務的定價應由各所屬單位經營部門自行擬訂,但必須遵守加速資金流轉、保證經營質量、提高經濟效益的原則,所以是屬于應該分散的權利。

02:38

02:38營改增的賬務如何處理?:營改增的賬務如何處理?增值稅一般納稅人接受應稅服務時,按規(guī)定允許扣減銷售額而減少的銷項稅額,科目,按規(guī)定當期允許扣減銷售額而減少的銷項稅額,應交稅費——應交增值稅(營改增抵減的銷項稅額)”增值稅小規(guī)模納稅人接受應稅服務時,按規(guī)定允許扣減銷售額而減少的應交增值稅,應交稅費——應交增值稅”按實際支付或應付的金額與上述增值稅額的差額,按實際支付或應付的金額,銀行存款”、“應付賬款”

03:32

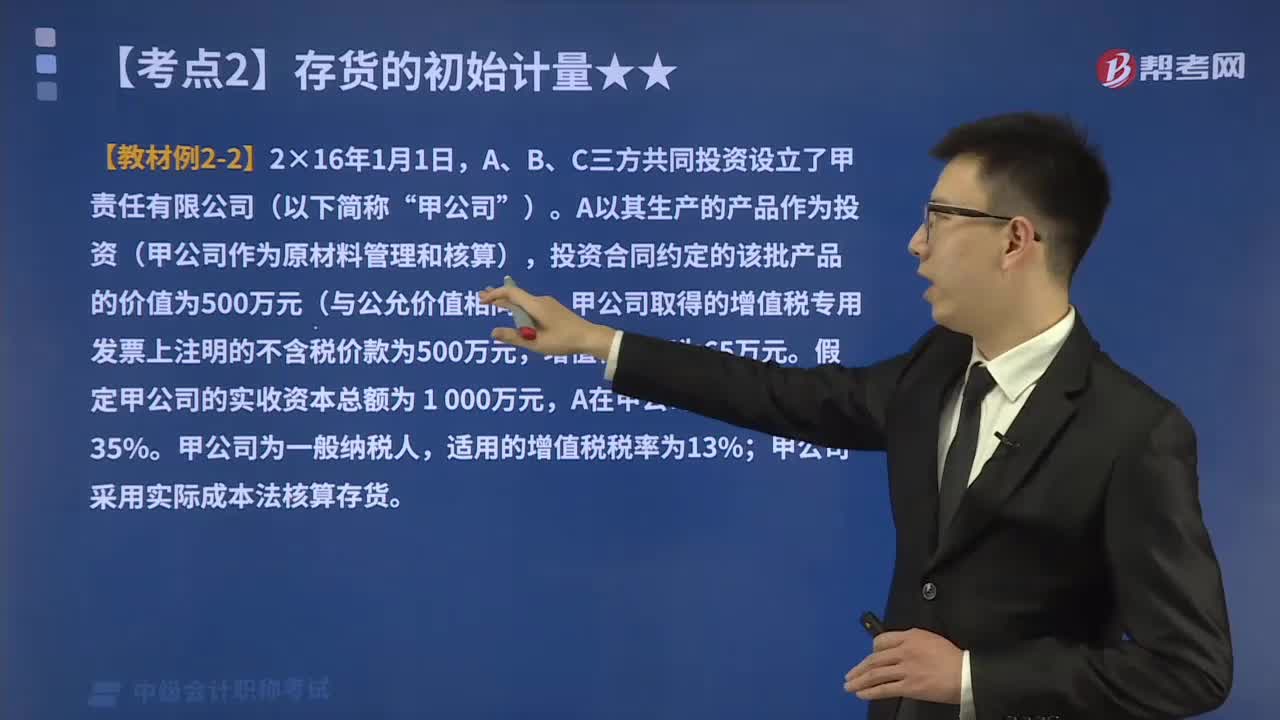

03:32投資者投入存貨的成本應該如何確定?:投資者投入存貨的成本應該如何確定?投資者投入存貨的成本,計入實收資本的。而且接受投入的存貨增值了:A以其生產的產品作為投資(甲公司作為原材料管理和核算),投資合同約定的該批產品的價值為500萬元(與公允價值相同);甲公司取得的增值稅專用發(fā)票上注明的不含稅價款為500萬元。假定甲公司的實收資本總額為 1 000萬元:甲公司采用實際成本法核算存貨。

00:30

00:30中級會計報名照片如何處理?:中級會計報名照片如何處理?照片要求寬295像素,高413像素,文件大于10kb,照片底色背景為白色,為了保證上傳的相片符合要求,可以使用報名系統(tǒng)中提供的照片處理軟件(光影魔術手)或者攝像頭專用拍照工具。

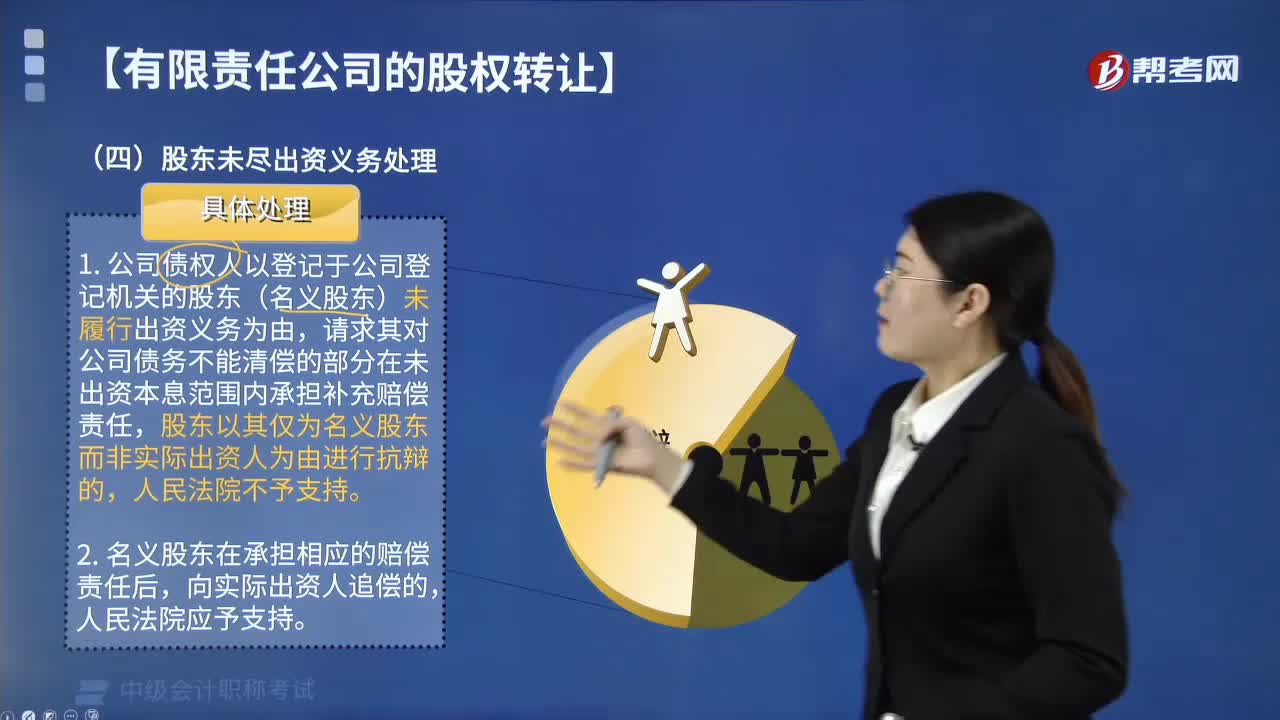

01:40

01:40有限責任公司股東未盡出資義務該如何處理?:有限責任公司股東未盡出資義務該如何處理?有些自然人法律禁止其為股東,公司的股東有出資的義務,一、股東出資的兩種形式:股東用貨幣出資的。股東用非貨幣出資的,②股東以不動產出資的,③股東以知識產權出資的;④股東以土地使用權出資的,二、股東未盡到出資義務的法律責任,(1)公司債權人以登記于公司登記機關的股東(名義股東)未履行出資義務為由。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日