下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

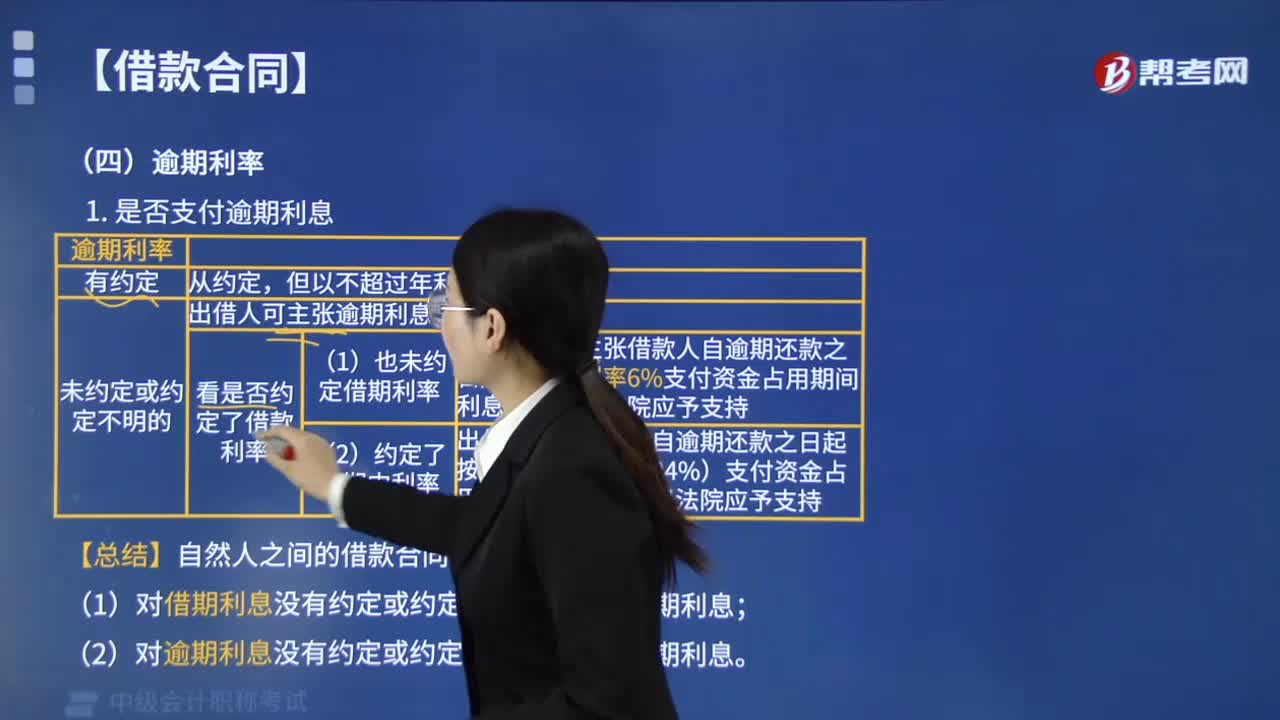

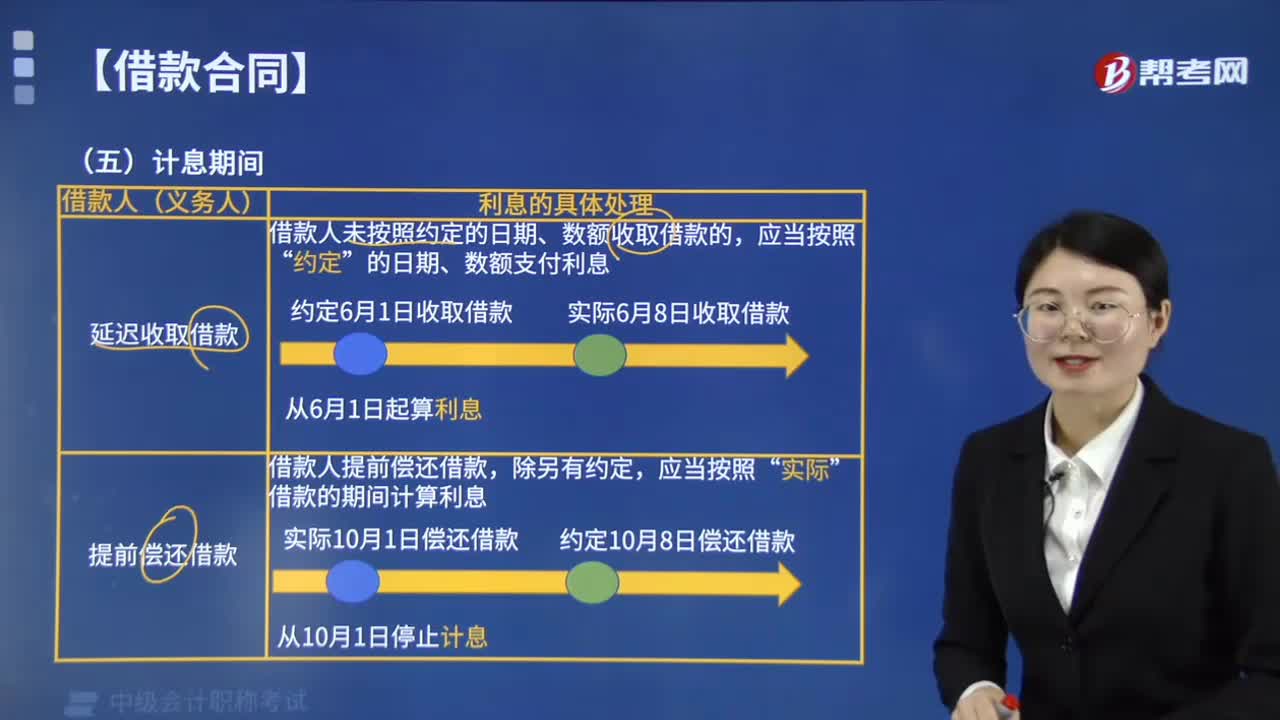

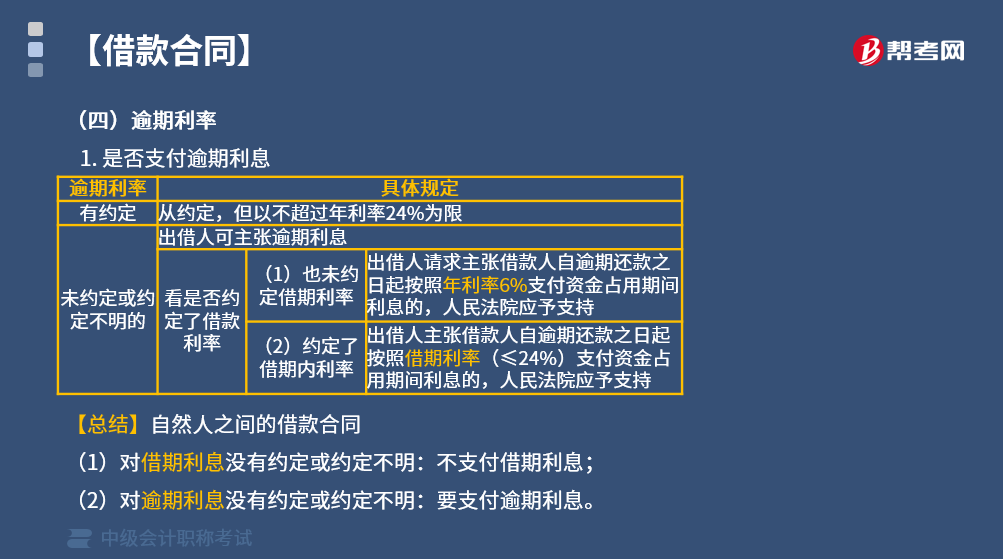

民間借貸逾期利率該怎樣處理?

借貸雙方對(duì)逾期利率有約定的,從其約定,但以不超過(guò)年利率24%為限。未約定逾期利率或者約定不明的,人民法院可以區(qū)分不同情況處理:

(1)既未約定借期內(nèi)的利率,也未約定逾期利率,出借人主張借款人自逾期還款之日起按照年利率6%支付資金占用期間利息的,人民法院應(yīng)予支持。

(2)約定了借期內(nèi)的利率但未約定逾期利率,出借人主張借款人自逾期還款之日起按照借期內(nèi)的利率支付資金占用期間利息的,人民法院應(yīng)予支持。

【總結(jié)】自然人之間的借款合同

①對(duì)借期利息沒(méi)有約定或約定不明:不支付借期利息。

②對(duì)逾期利息沒(méi)有約定或約定不明:要支付逾期利息。

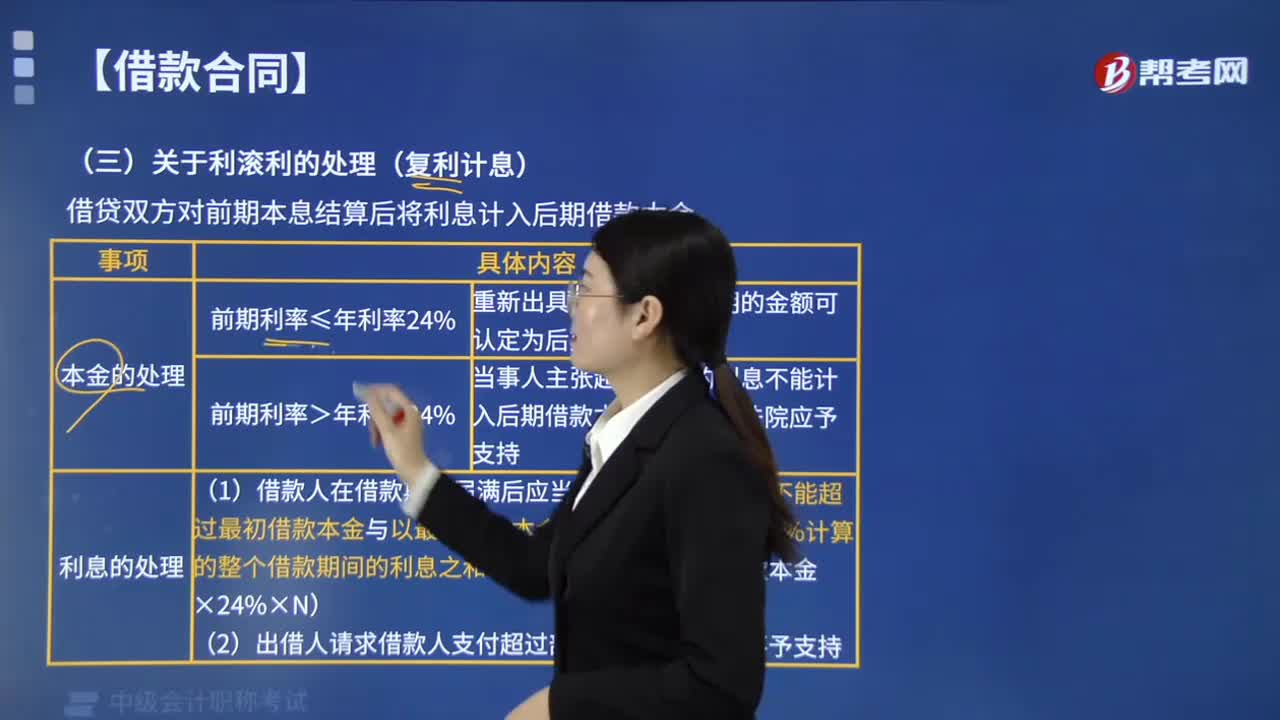

與其他違約責(zé)任:

出借人與借款人既約定了逾期利率,又約定了違約金或者其他費(fèi)用,出借人可以選擇主張逾期利息、違約金或者其他費(fèi)用,也可以一并主張,但總計(jì)超過(guò)年利率24%的部分,人民法院不予支持。

下面給大家提供一道中級(jí)會(huì)計(jì)考試的例題,希望大家認(rèn)真理解,盡快掌握這個(gè)知識(shí)點(diǎn)。

【例題·判斷題】陳某向李某借款5萬(wàn)元,借款期限1年,未約定利息。陳某還款時(shí),李某可以要求陳某按銀行同期貸款利率支付利息。( )

【答案】錯(cuò)

【解析】民間借貸中,借貸雙方?jīng)]有約定利息,借款人不支付利息。

【例題·單選題】李某向王某借款5萬(wàn)元,約定借款期限半年,但未提及是否支付利息,半年后,因李某未如期歸還,王某多次催要未果,向法院起訴要求李某還本付息。根據(jù)合同法律制度的規(guī)定,下列關(guān)于支付借款利息的主張中,能夠得到法院支持的是( )。

A. 王某要求李某依當(dāng)?shù)亓?xí)慣按年利率15%支付借款使用期間的利息

B. 王某要求李某依當(dāng)?shù)亓?xí)慣按年利率20%支付逾期還款期間的利息

C. 王某要求李某按同期銀行貸款利率支付借款使用期間的利息

D. 王某要求李某按年利率6%支付逾期還款期間的利息

【答案】D

【解析】

(1)對(duì)借期內(nèi)利息:借貸雙方?jīng)]有約定利息,出借人主張支付借期內(nèi)利息的,人民法院不予支持,選項(xiàng)A、C錯(cuò)誤。

(2)對(duì)逾期利息:既未約定借期內(nèi)利息,又未約定逾期利率的,出借人主張自逾期還款之日起按照年利率6%支付資金占用期間利息的,人民法院應(yīng)予支持,選項(xiàng)B錯(cuò)誤,選項(xiàng)D正確。

00:44

00:44怎么兌付短期借款?:怎么兌付短期借款??jī)陡抖唐诮杩钪傅氖且云睋?jù)為憑證支付短期借款,短期借款是指企業(yè)根據(jù)生產(chǎn)經(jīng)營(yíng)的需要,從銀行或其他金融機(jī)構(gòu)借入的償還期在一年以內(nèi)的各種借款。以票據(jù)為憑證支付現(xiàn)金。是當(dāng)今許多公對(duì)公業(yè)務(wù)的支付的支付方式。使企業(yè)不必預(yù)留大量的支付款,將支付現(xiàn)金的機(jī)構(gòu)轉(zhuǎn)化為銀行,支取者憑票據(jù)向銀行領(lǐng)取支付一方預(yù)存在銀行的現(xiàn)金。

00:33

00:33短期借款怎么審計(jì)?:短期借款怎么審計(jì)?短期借款審計(jì)是對(duì)企業(yè)借入的期限在一年以內(nèi)的各種借款進(jìn)行的審查。審計(jì)人員對(duì)于短期借款的審計(jì),主要從其會(huì)計(jì)期末余額的金額,占負(fù)債總額比例的大小,往年審查發(fā)現(xiàn)問(wèn)題的概率,相關(guān)的內(nèi)部控制制度的強(qiáng)弱程度以及企業(yè)的理財(cái)業(yè)務(wù)等方面入手。

00:35

00:35短期借款怎么融資?:短期借款怎么融資?短期融資是指籌集企業(yè)生產(chǎn)經(jīng)營(yíng)過(guò)程中短期內(nèi)所需要的資金。短期融資的使用期限一般規(guī)定在1年以內(nèi),它主要用以滿足企業(yè)流動(dòng)資產(chǎn)周轉(zhuǎn)中對(duì)資金的需求。短期融資的方式有商業(yè)信貸、短期借款、商業(yè)票據(jù)、短期融資券、典當(dāng)?shù)盅喝谫Y。

00:24

00:24短期借款利弊是什么?:短期借款利弊是什么?短期借款的優(yōu)點(diǎn):籌資速度快;款項(xiàng)使用靈活;資本成本低;最后償還的金額少。短期借款的缺點(diǎn):借款數(shù)量有限;籌資風(fēng)險(xiǎn)大;每個(gè)月需要償還利息多。

01:58

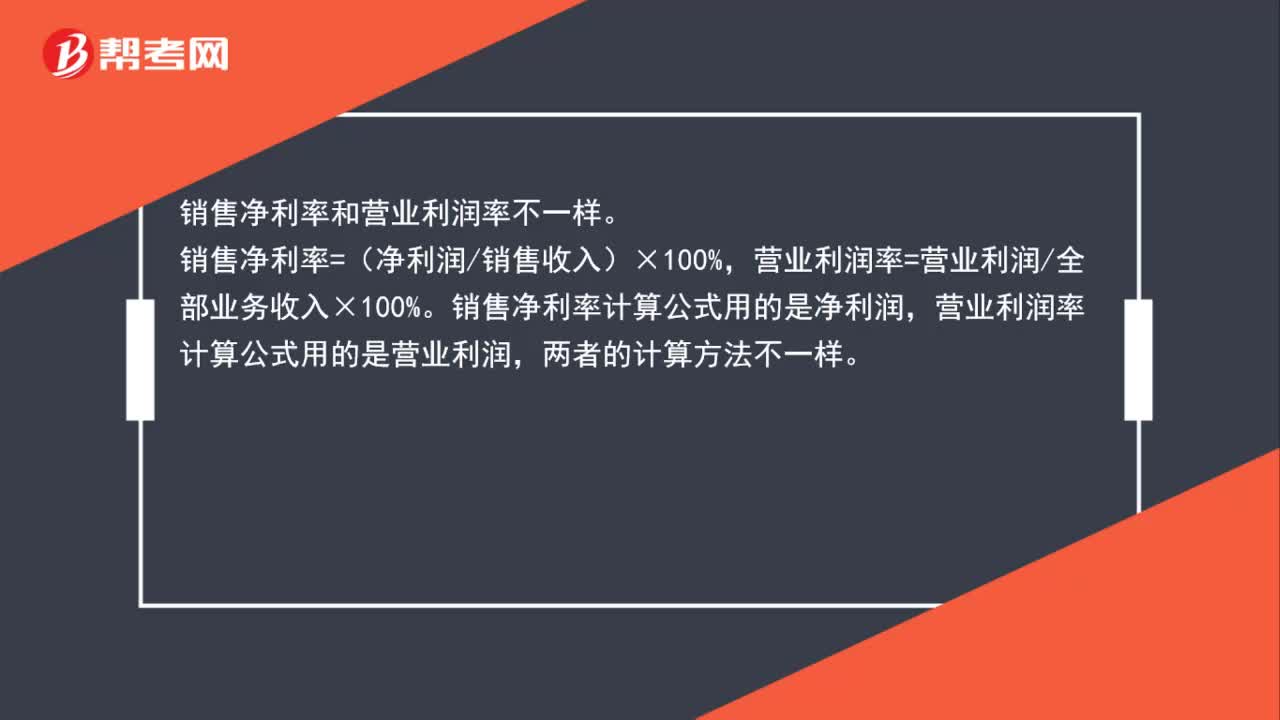

01:58銷售凈利率和營(yíng)業(yè)利潤(rùn)率一樣嗎?:銷售凈利率和營(yíng)業(yè)利潤(rùn)率不一樣。營(yíng)業(yè)利潤(rùn)率=營(yíng)業(yè)利潤(rùn)全部業(yè)務(wù)收入×100%。銷售凈利率計(jì)算公式用的是凈利潤(rùn),營(yíng)業(yè)利潤(rùn)率計(jì)算公式用的是營(yíng)業(yè)利潤(rùn),凈利潤(rùn)(稅后利潤(rùn))=利潤(rùn)總額-所得稅費(fèi)用=主營(yíng)業(yè)務(wù)收入+其他業(yè)務(wù)收入-主營(yíng)業(yè)務(wù)成本-其他業(yè)務(wù)成本-營(yíng)業(yè)稅金及附加-期間費(fèi)用(銷售費(fèi)用+管理費(fèi)用+財(cái)務(wù)費(fèi)用)-資產(chǎn)減值損失+公允價(jià)值變動(dòng)收益(虧損為負(fù))+投資收益(虧損為負(fù))-所得稅費(fèi)用。

00:37

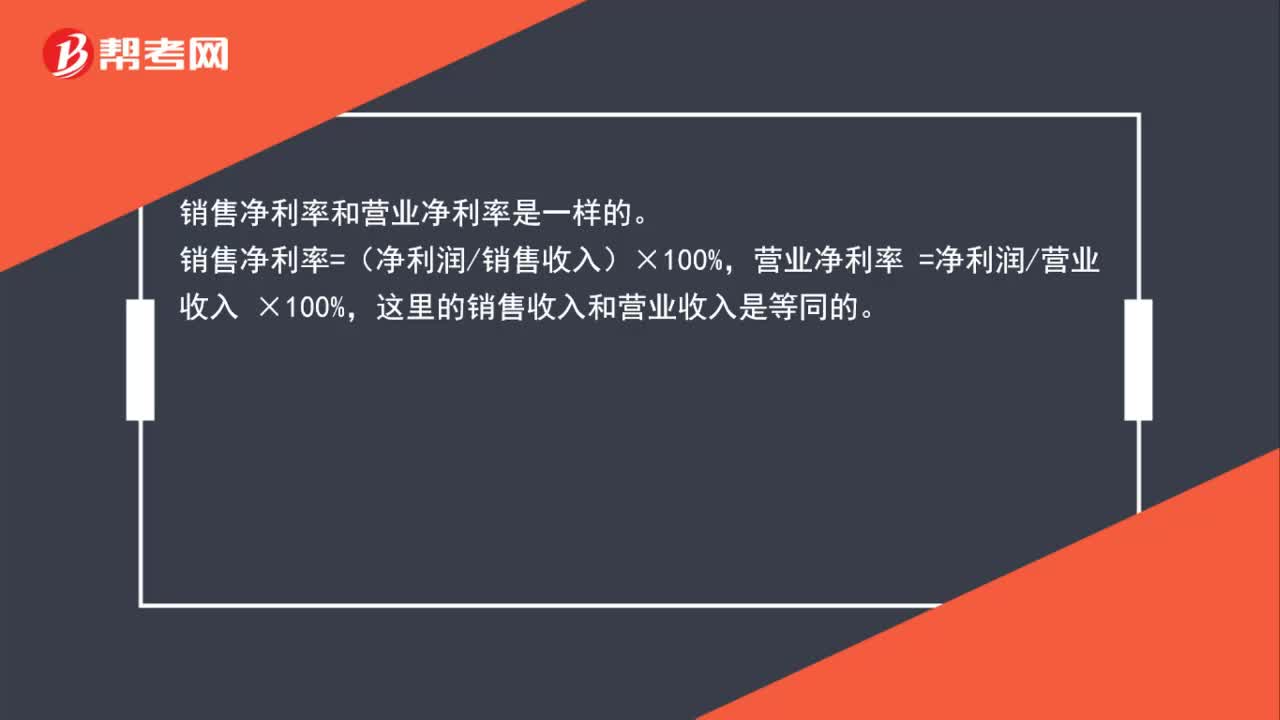

00:37銷售凈利率和營(yíng)業(yè)凈利率一樣嗎?:銷售凈利率和營(yíng)業(yè)凈利率是一樣的。銷售凈利率=(凈利潤(rùn)銷售收入)×100%,營(yíng)業(yè)凈利率 =凈利潤(rùn)營(yíng)業(yè)收入 ×100%,這里的銷售收入和營(yíng)業(yè)收入是等同的。

02:05

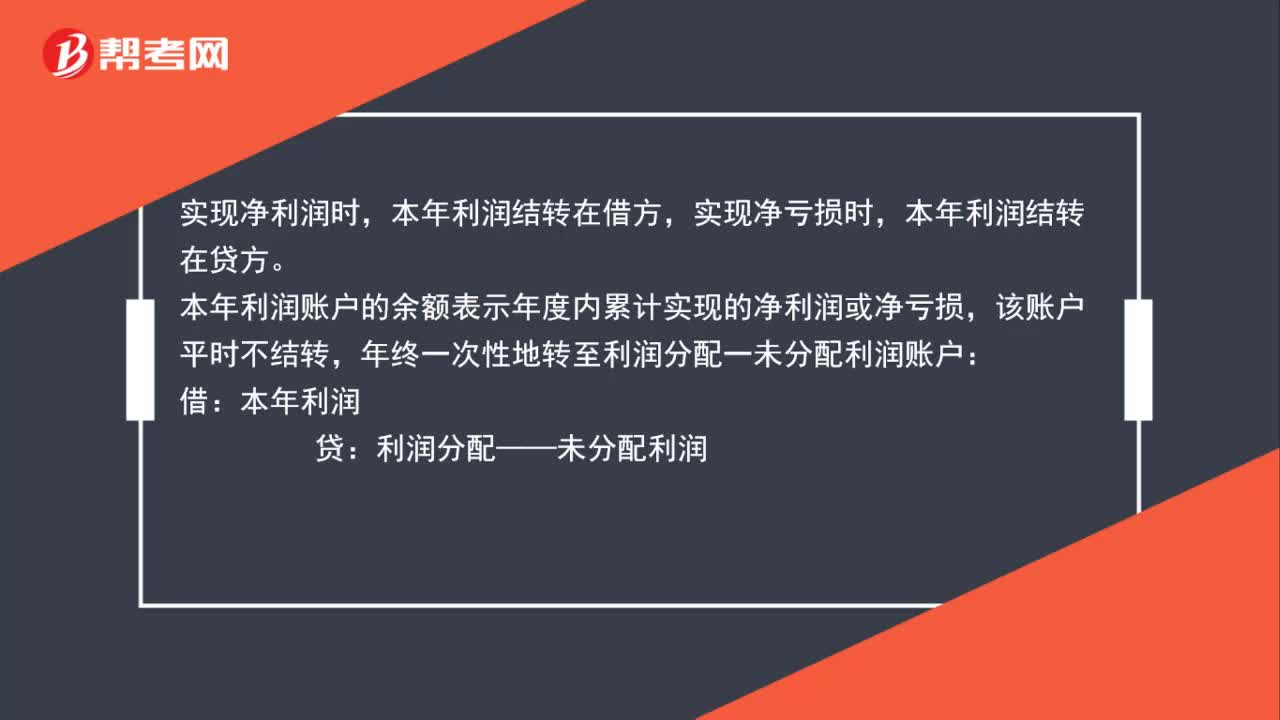

02:05結(jié)轉(zhuǎn)本年利潤(rùn)借貸方向是什么?:結(jié)轉(zhuǎn)本年利潤(rùn)借貸方向是什么?實(shí)現(xiàn)凈利潤(rùn)時(shí),本年利潤(rùn)結(jié)轉(zhuǎn)在借方,本年利潤(rùn)結(jié)轉(zhuǎn)在貸方。本年利潤(rùn)賬戶的余額表示年度內(nèi)累計(jì)實(shí)現(xiàn)的凈利潤(rùn)或凈虧損,該賬戶平時(shí)不結(jié)轉(zhuǎn),年終一次性地轉(zhuǎn)至利潤(rùn)分配一未分配利潤(rùn)賬戶:本年利潤(rùn):屬于所有者權(quán)益類科目,年終利潤(rùn)分配各明細(xì)賬只有未分配利潤(rùn)有余額:需將其他明細(xì)賬轉(zhuǎn)平:利潤(rùn)分配——未分配利潤(rùn)。利潤(rùn)分配—— 提取盈余公積、向投資者分配利潤(rùn)等

10:16

10:16怎樣計(jì)算證券資產(chǎn)組合的預(yù)期收益率?:怎樣計(jì)算證券資產(chǎn)組合的預(yù)期收益率?證券資產(chǎn)組合的預(yù)期收益率就是組成證券資產(chǎn)組合的各種資產(chǎn)收益率的加權(quán)平均數(shù),要求計(jì)算該投資組合的預(yù)期收益率,【解析】該投資組合的預(yù)期收益率=30%×15%+40%×12%+30%×10%=12.3%,資產(chǎn)組合N的期望收益率為13%,(2)資產(chǎn)組合N的標(biāo)準(zhǔn)差率為1.2小于資產(chǎn)組合M的標(biāo)準(zhǔn)差率。張某應(yīng)在資產(chǎn)組合M上投資的最低比例是60%。

02:29

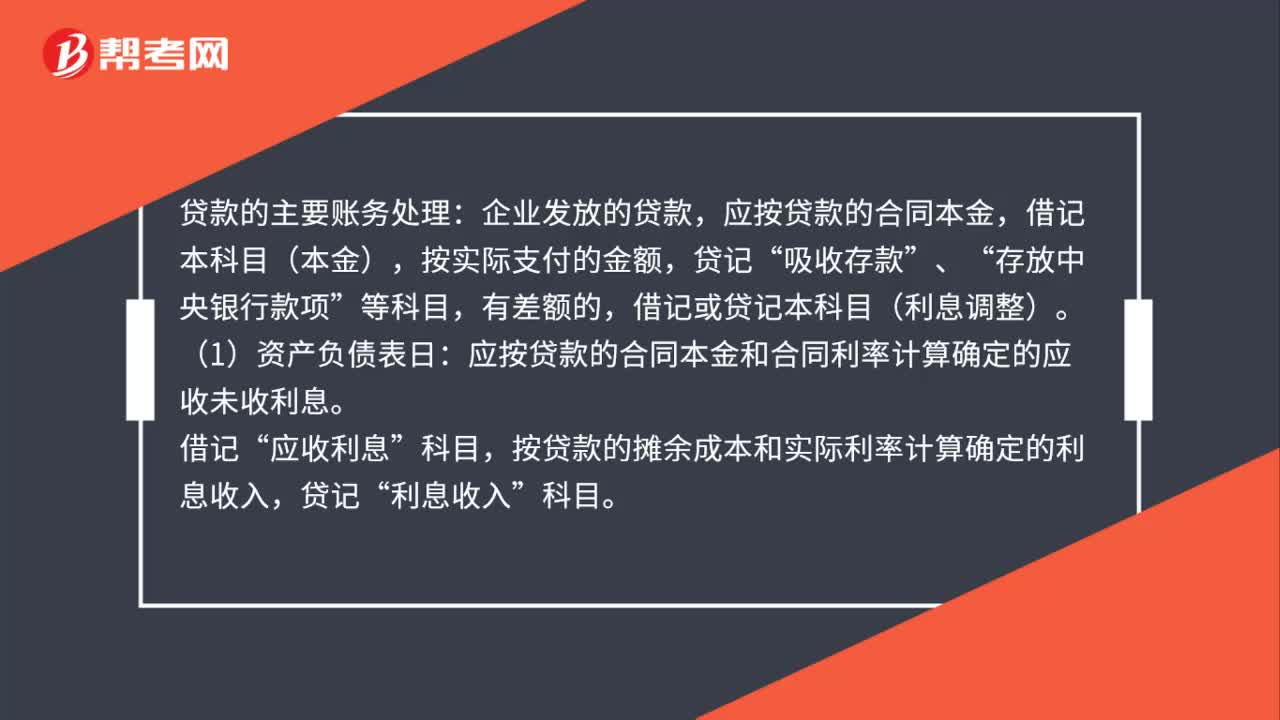

02:29貸款的主要賬務(wù)如何處理?:應(yīng)按貸款的合同本金,借記本科目(本金),應(yīng)按貸款的合同本金和合同利率計(jì)算確定的應(yīng)收未收利息。應(yīng)收利息”按貸款的攤余成本和實(shí)際利率計(jì)算確定的利息收入,借記或貸記本科目(利息調(diào)整)。也可以采用合同利率計(jì)算確定利息收入。確定貸款發(fā)生減值的,按應(yīng)減記的金額。應(yīng)將本科目(本金、利息調(diào)整)余額轉(zhuǎn)入本科目(已減值),貸記本科目(本金、利息調(diào)整),應(yīng)按貸款的攤余成本和實(shí)際利率計(jì)算確定的利息收入:貸記。

05:40

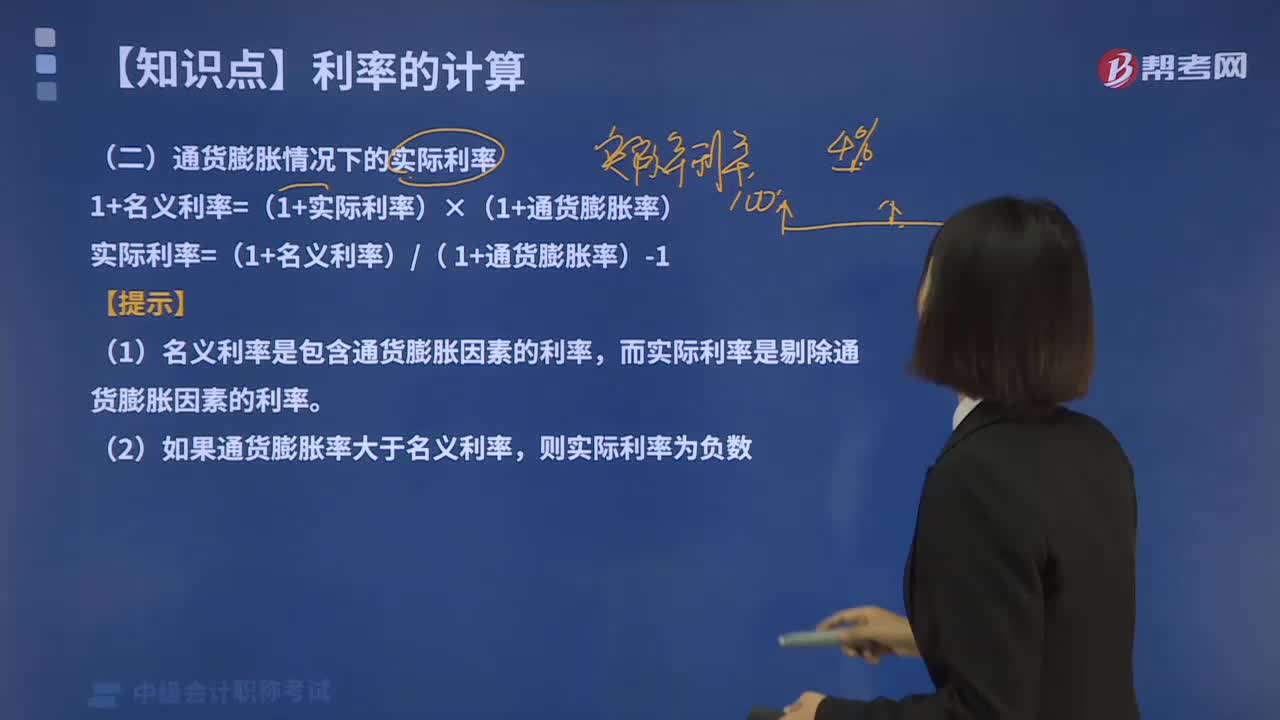

05:40怎樣計(jì)算通貨膨脹情況下實(shí)際利率?:怎樣計(jì)算通貨膨脹情況下實(shí)際利率?通貨膨脹情況下的名義利率,實(shí)際利率是指剔除通貨膨脹率后儲(chǔ)戶或投資者得到利息回報(bào)的真實(shí)利率。通貨膨脹情況下的實(shí)際利率:1+名義利率=(1+實(shí)際利率)×(1+通貨膨脹率),實(shí)際利率=(1+名義利率)( 1+通貨膨脹率)-1。(1)名義利率是包含通貨膨脹因素的利率。而實(shí)際利率是剔除通貨膨脹因素的利率,則實(shí)際利率為多少:【解析】實(shí)際利率=1+名義利率1+通貨膨脹率-1:

05:52

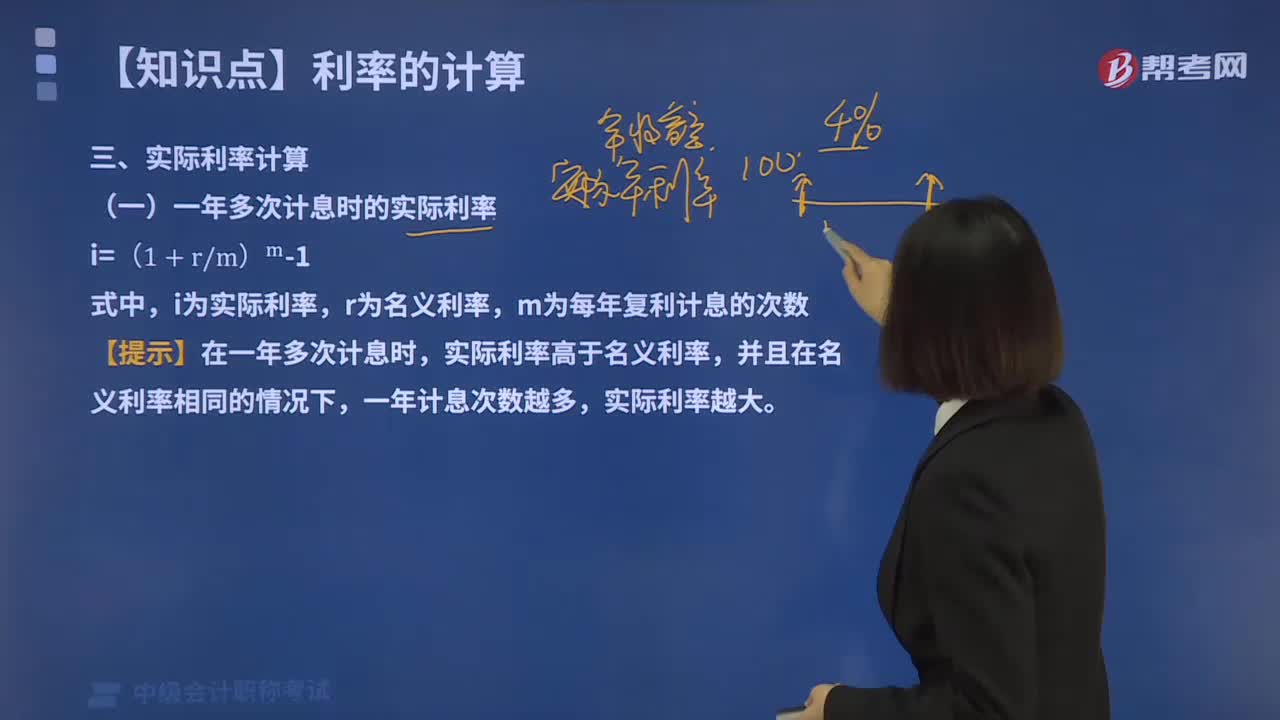

05:52怎樣計(jì)算一年多次計(jì)息時(shí)實(shí)際利率?:怎樣計(jì)算一年多次計(jì)息時(shí)實(shí)際利率?一年多次計(jì)息時(shí)的實(shí)際利率:r為名義利率。m為每年復(fù)利計(jì)息的次數(shù),【提示】在一年多次計(jì)息時(shí),實(shí)際利率高于名義利率,并且在名義利率相同的情況下,一年計(jì)息次數(shù)越多。實(shí)際利率越大,下面給大家提供一道中級(jí)會(huì)計(jì)職稱考試的真題,【2017年中級(jí)會(huì)計(jì)職稱考試真題】某企業(yè)向金融機(jī)構(gòu)借款,年名義利率為8%,按季度付息。則年實(shí)際利率為():【解析】名義利率與實(shí)際利率的換算關(guān)系如下

08:15

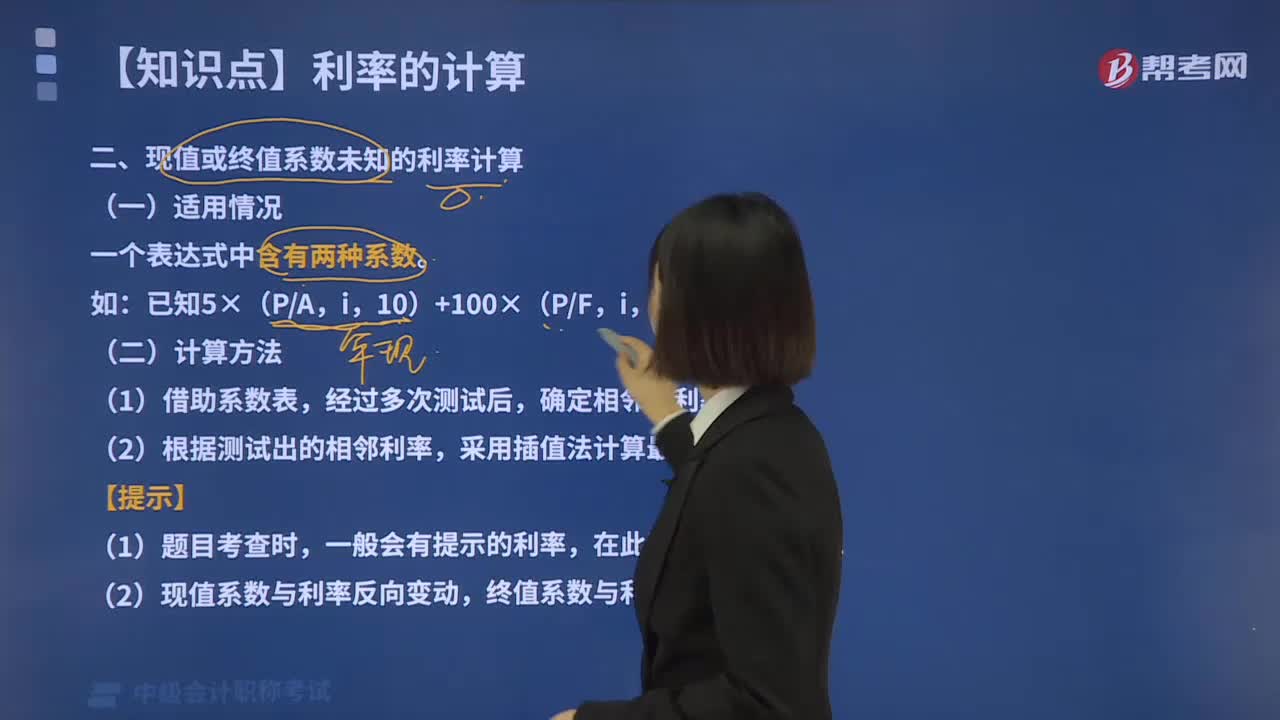

08:15怎樣計(jì)算現(xiàn)值或終值系數(shù)未知的利率?:怎樣計(jì)算現(xiàn)值或終值系數(shù)未知的利率?一個(gè)表達(dá)式中含有兩種系數(shù):已知5×(PA,(二)計(jì)算方法,(1)借助系數(shù)表。經(jīng)過(guò)多次測(cè)試后,確定相鄰的利率。(2)根據(jù)測(cè)試出的相鄰利率,采用插值法計(jì)算最終結(jié)果,一般會(huì)有提示的利率。在此基礎(chǔ)上進(jìn)行測(cè)試:(2)現(xiàn)值系數(shù)與利率反向變動(dòng),終值系數(shù)與利率同向變動(dòng),設(shè)i=5%,10)+100×(PF解得

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日