下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:28

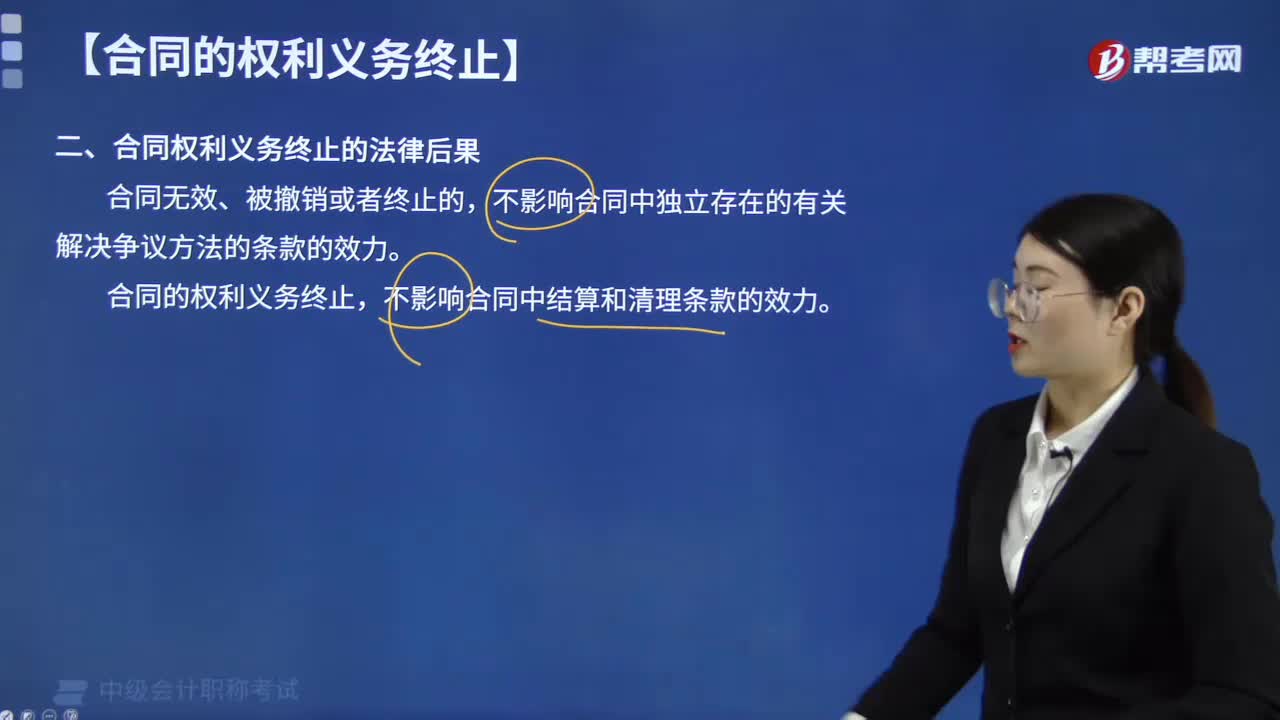

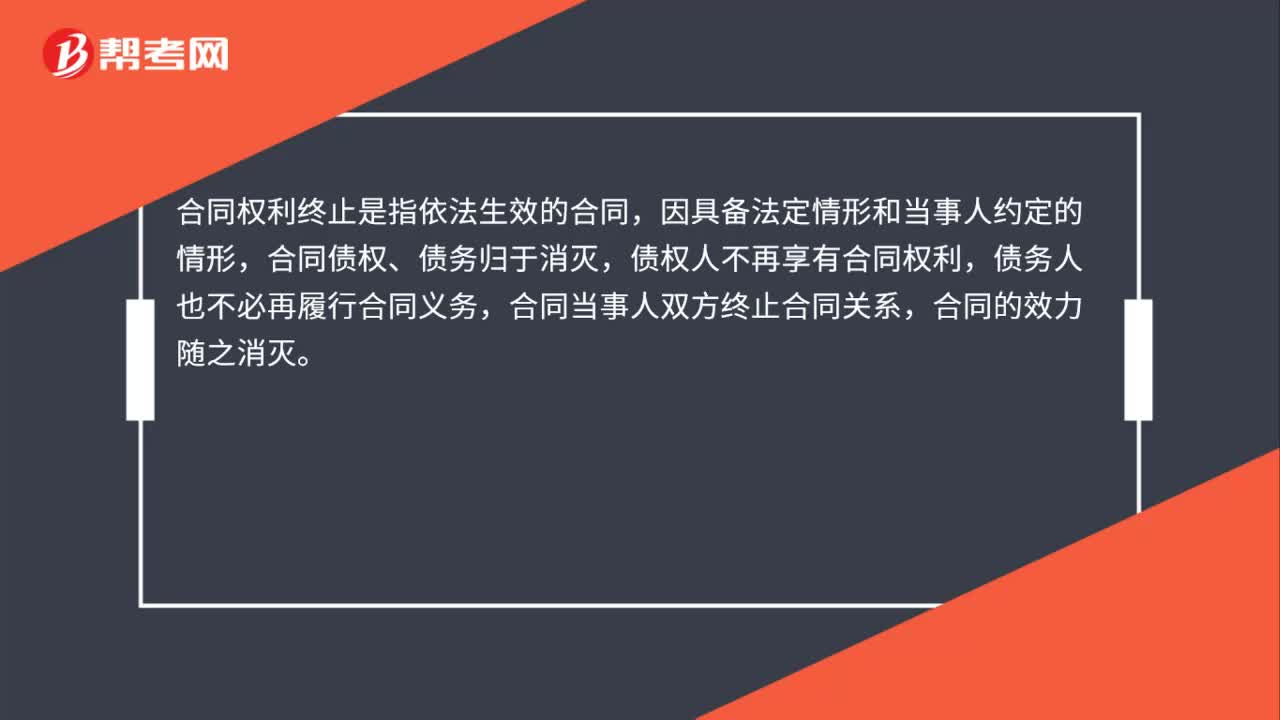

00:28合同權(quán)利終止是什么?:合同權(quán)利終止是什么?合同權(quán)利終止是指依法生效的合同,因具備法定情形和當(dāng)事人約定的情形,合同債權(quán)、債務(wù)歸于消滅,債權(quán)人不再享有合同權(quán)利,債務(wù)人也不必再履行合同義務(wù),合同當(dāng)事人雙方終止合同關(guān)系,合同的效力隨之消滅。

00:12

00:12合同權(quán)利義務(wù)是什么?:合同權(quán)利義務(wù)是什么?合同權(quán)利義務(wù)是依法生效的合同,由合同里的條款確定雙方的權(quán)利和義務(wù)。

01:43

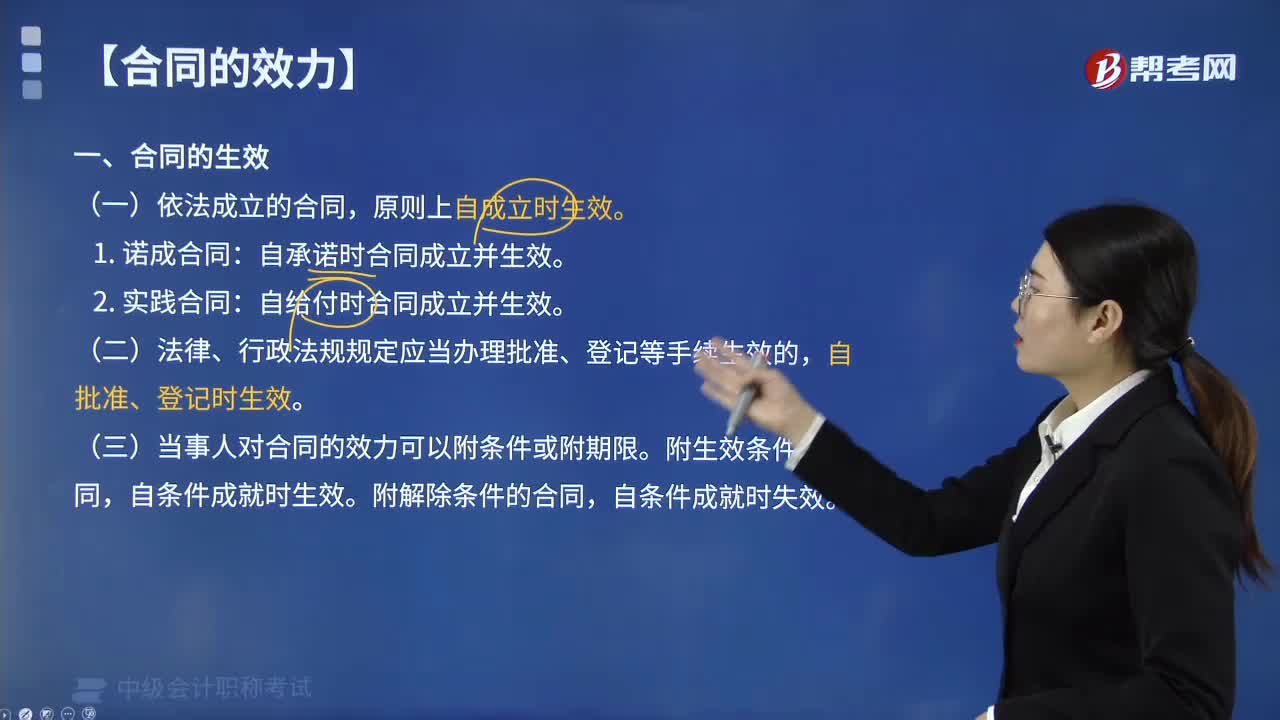

01:43合同的生效時間如何確定?:合同的生效時間如何確定?合同的生效不同于合同的成立。合同的成立考察是否有要約和承諾;合同的生效考察合同是否合法。自承諾時合同成立并生效。自給付時合同成立并生效。(二)法律、行政法規(guī)規(guī)定應(yīng)當(dāng)辦理批準(zhǔn)、登記等手續(xù)生效的,(三)當(dāng)事人對合同的效力可以附條件或附期限。附生效條件的合同,自條件成就時生效。附解除條件的合同,【例題·單選題】張某與李某簽訂一份買賣合同,D.附解除條件的合同;

00:23

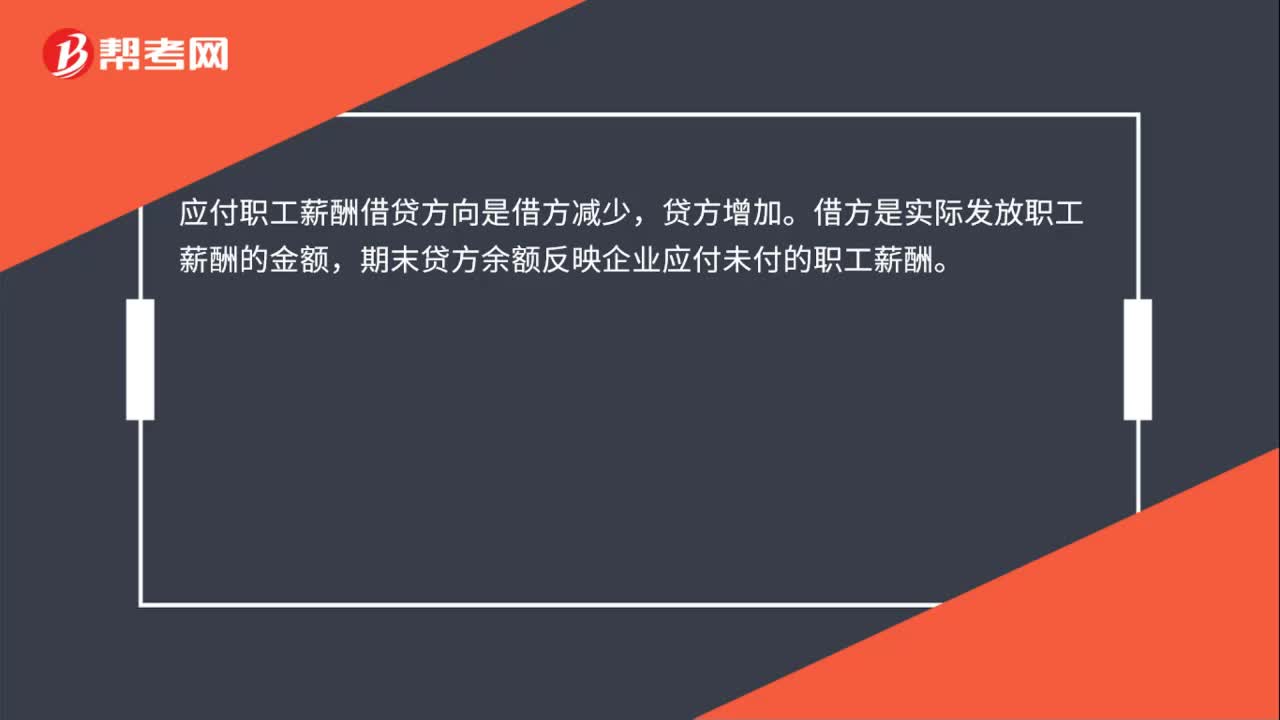

00:23應(yīng)付職工薪酬借貸方向是什么?:應(yīng)付職工薪酬借貸方向是什么?應(yīng)付職工薪酬借貸方向是借方減少,貸方增加。借方是實際發(fā)放職工薪酬的金額,期末貸方余額反映企業(yè)應(yīng)付未付的職工薪酬。

00:23

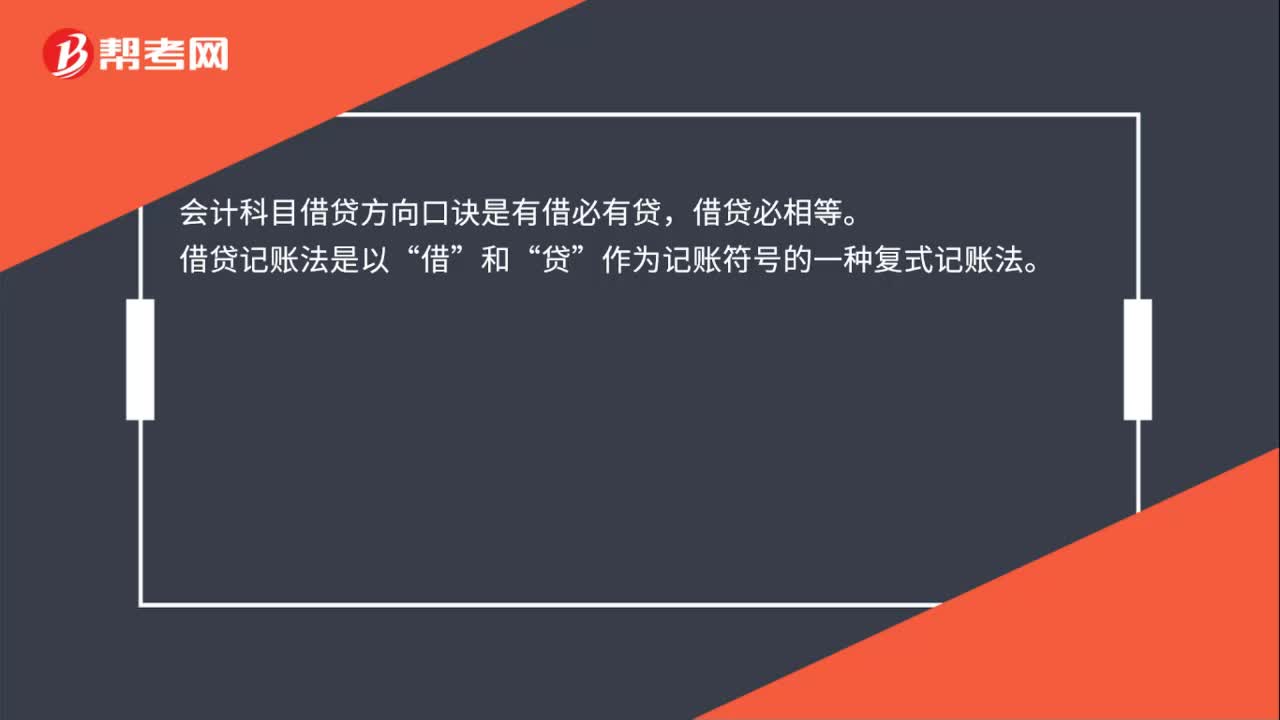

00:23會計科目借貸方向口訣是什么?:會計科目借貸方向口訣是什么?會計科目借貸方向口訣是有借必有貸,借貸必相等。借貸記賬法是以“和“貸”作為記賬符號的一種復(fù)式記賬法。

00:37

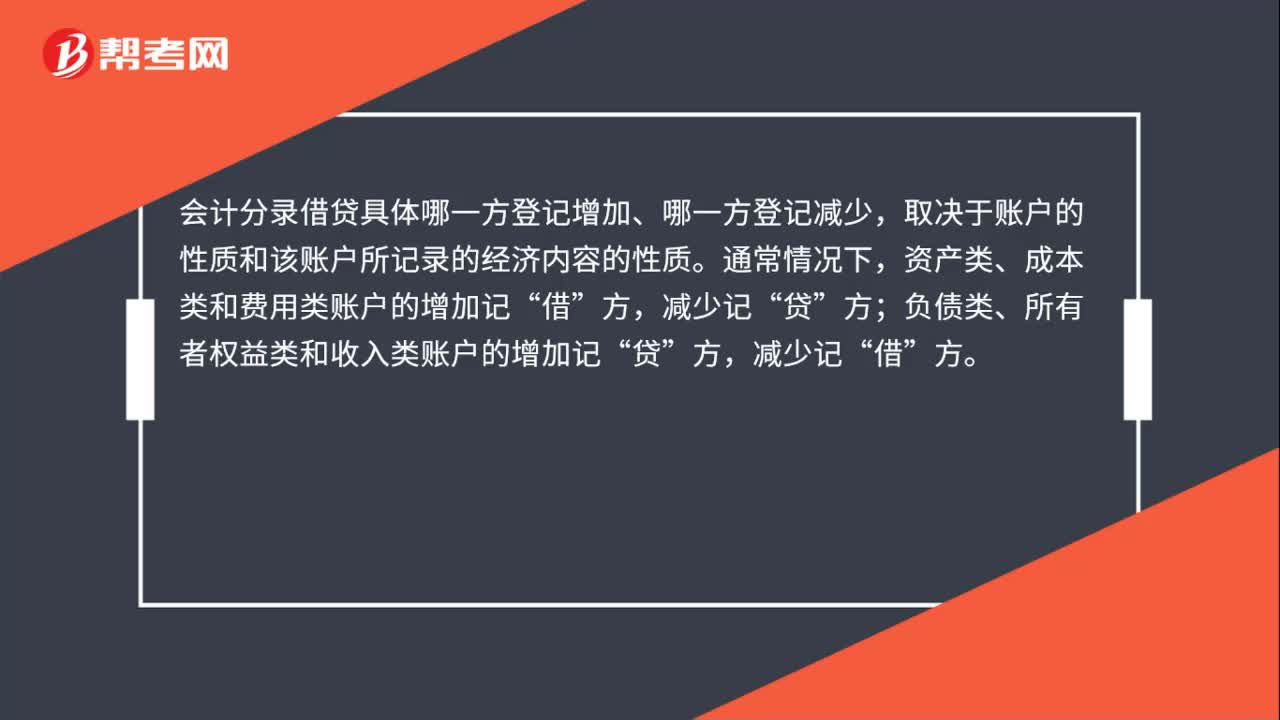

00:37會計分錄借貸怎么分?:會計分錄借貸怎么分?會計分錄借貸具體哪一方登記增加、哪一方登記減少,取決于賬戶的性質(zhì)和該賬戶所記錄的經(jīng)濟(jì)內(nèi)容的性質(zhì)。通常情況下,資產(chǎn)類、成本類和費用類賬戶的增加記“貸”方;負(fù)債類、所有者權(quán)益類和收入類賬戶的增加記“貸”減少記“借”方。

00:46

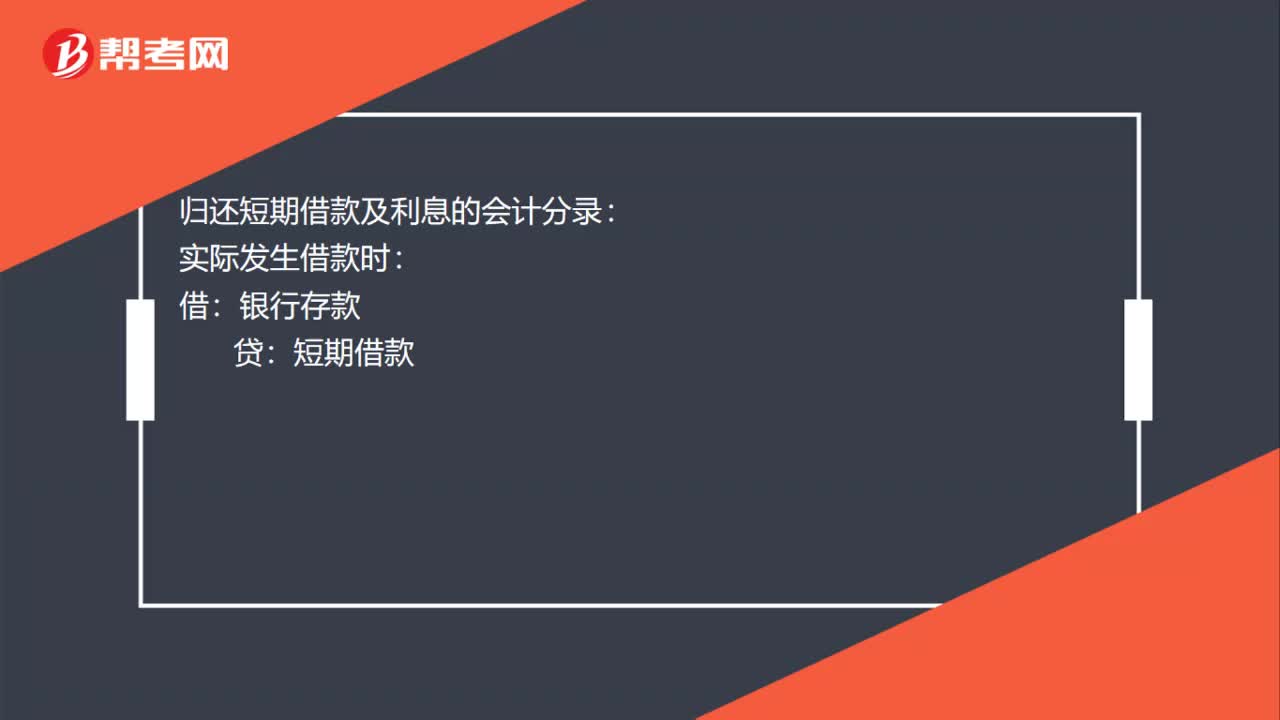

00:46歸還短期借款及利息的會計分錄是什么?:歸還短期借款及利息的會計分錄:實際發(fā)生借款時:短期借款:計提利息費用時:財務(wù)費用:貸:應(yīng)付利息到期歸還利息本金時借短期借款——本金應(yīng)付利息貸銀行存款

05:17

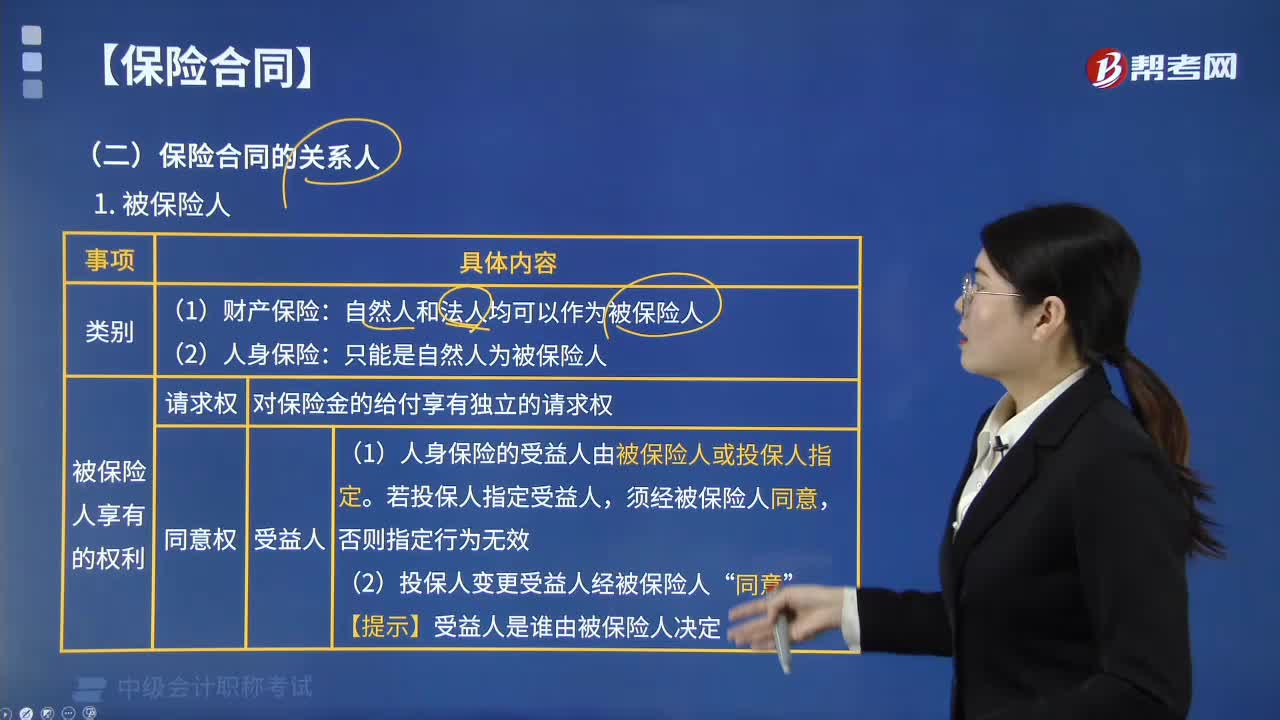

05:17保險合同中被保險人享有哪些權(quán)利?:保險合同中被保險人享有哪些權(quán)利?保險合同的被保險人:①人身保險的受益人由被保險人或投保人指定”若投保人指定受益人。須經(jīng)被保險人同意。②投保人變更受益人經(jīng)被保險人。【提示】受益人是誰由被保險人決定。①未經(jīng)被保險人同意并認(rèn)可保險金額。【提示】投保人不得為無民事行為能力人投保死亡保險,②保險單未經(jīng)被保險人書面同意,應(yīng)認(rèn)定為被保險人同意投保人為其訂立保險合同并認(rèn)可保險金額

00:50

00:50借記和貸記的口訣是什么?:借記和貸記的口訣:有借必有貸,借貸必相等。會計中的借貸只是個記賬符號,資產(chǎn)和費用類,借是增加,貸是減少。負(fù)債、所有者權(quán)益、收入,借是減少,貸是增加。借方在賬簿的左側(cè),貸方在賬簿的右側(cè)。在任何會計事項中記賬的原則如下:(1)資產(chǎn)、費用增加時,資產(chǎn)、費用減少時,(2)負(fù)債、所有者權(quán)益、收入增加時,記入貸方;負(fù)債、所有者權(quán)益、收入減少時,記入借方。

01:30

01:30借款利息資本化需同時滿足哪些條件?:借款利息資本化需同時滿足哪些條件?借款費用資本化的條件有三個:1.資產(chǎn)支出已經(jīng)發(fā)生。這一條件是指企業(yè)購置或建造符合資本化條件的資產(chǎn)的支出已經(jīng)發(fā)生,包括支付現(xiàn)金、轉(zhuǎn)移非現(xiàn)金資產(chǎn)和承擔(dān)帶息債務(wù)形式所發(fā)生的支出。2.借款費用已經(jīng)發(fā)生。這一條件是指企業(yè)已經(jīng)發(fā)生了因購建或者生產(chǎn)符合資本化條件的資產(chǎn)而專門借入款項的借款費用,主要是指符合資本化條件的資產(chǎn)的實體建造或者生產(chǎn)工作已經(jīng)開始。

02:05

02:05結(jié)轉(zhuǎn)本年利潤借貸方向是什么?:結(jié)轉(zhuǎn)本年利潤借貸方向是什么?實現(xiàn)凈利潤時,本年利潤結(jié)轉(zhuǎn)在借方,本年利潤結(jié)轉(zhuǎn)在貸方。本年利潤賬戶的余額表示年度內(nèi)累計實現(xiàn)的凈利潤或凈虧損,該賬戶平時不結(jié)轉(zhuǎn),年終一次性地轉(zhuǎn)至利潤分配一未分配利潤賬戶:本年利潤:屬于所有者權(quán)益類科目,年終利潤分配各明細(xì)賬只有未分配利潤有余額:需將其他明細(xì)賬轉(zhuǎn)平:利潤分配——未分配利潤。利潤分配—— 提取盈余公積、向投資者分配利潤等

00:25

00:25利息率是什么?:利息率是什么?從借款人的角度來看,利率是使用資本的單位成本,是借款人使用貸款人的貨幣資本而向貸款人支付的價格。從貸款人的角度來看,利率是貸款人借出貨幣資本所獲得的報酬率。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日