下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

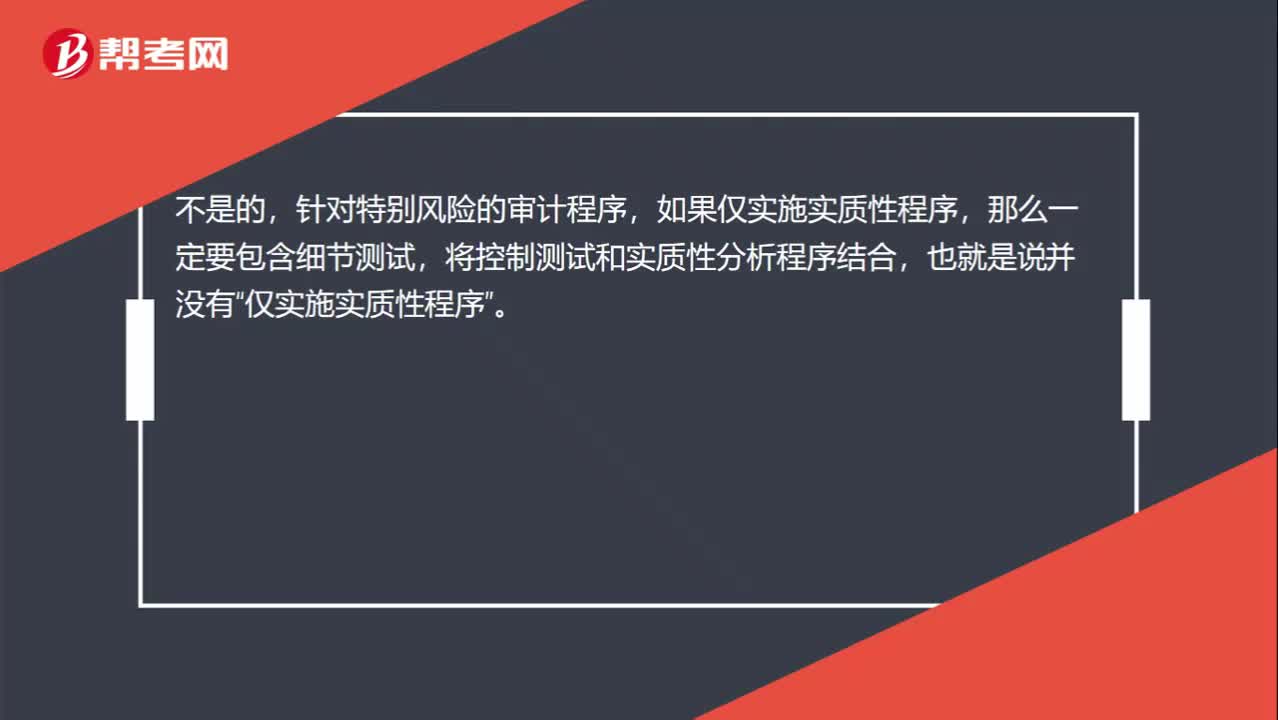

01:01

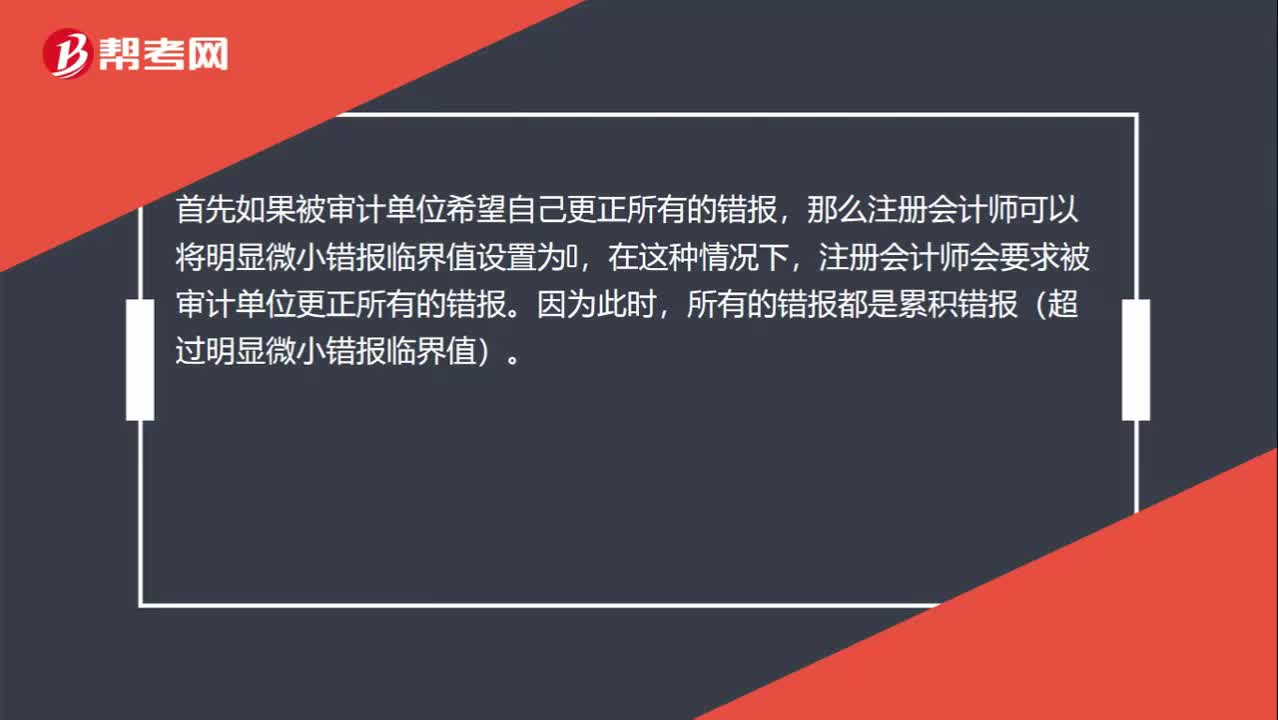

01:01為什么注冊會計師更正所有錯報或者所有識別出的錯報不對?:為什么注冊會計師更正所有錯報或者所有識別出的錯報不對?首先如果被審計單位希望自己更正所有的錯報,那么注冊會計師可以將明顯微小錯報臨界值設置為0,注冊會計師會要求被審計單位更正所有的錯報。所有的錯報都是累積錯報(超過明顯微小錯報臨界值)。而在通常的情況下,注冊會計師只會要求被審計單位更正所有累積的錯報,而并不是所有識別出的錯報。其實我們可以理解為,無論明顯微小錯報臨界值設置為多少。

00:37

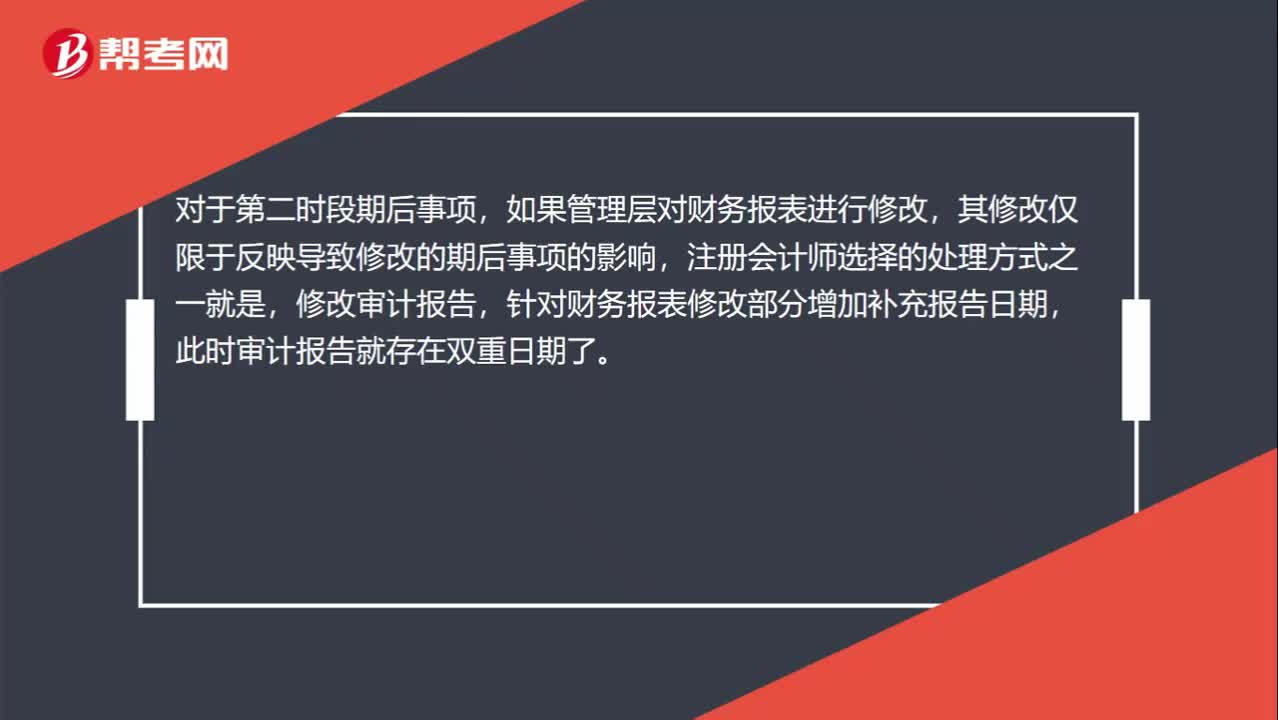

00:37在特殊情況下,注冊會計師可以出具雙重日期的審計報告怎么理解?:在特殊情況下,注冊會計師可以出具雙重日期的審計報告怎么理解?對于第二時段期后事項,如果管理層對財務報表進行修改,其修改僅限于反映導致修改的期后事項的影響,注冊會計師選擇的處理方式之一就是,修改審計報告,針對財務報表修改部分增加補充報告日期,此時審計報告就存在雙重日期了。

00:36

00:36為什么重大錯報風險獨立于注冊會計師審計而存在?:為什么重大錯報風險獨立于注冊會計師審計而存在?重大錯報風險,是指財務報表在審計前存在重大錯報的可能性,重大錯報風險是客觀存在的,不管財務報表是否經(jīng)過審計,財務報表都存在重大錯報的可能性,即獨立于財務報表審計而存在的,同時被審計單位的風險越高,則財務報表存在重大錯報的可能性就越大。

01:47

01:47為什么不能將與收入確認相關的所有認定都假定為存在舞弊風險?:假定收入確認存在舞弊風險,并不意味著注冊會計師應當將與收入確認相關的所有認定都假定為存在舞弊風險。注冊會計師需要結(jié)合對被審計單位及其環(huán)境的具體了解,考慮收入確認舞弊可能如何發(fā)生。管理層實施舞弊的動機或壓力不同,其舞弊風險所涉及的具體認定也不同,則可能有高估收入的動機或壓力(如提前確認收入或記錄虛假的收入),收入的發(fā)生認定存在舞弊風險的可能性較大,而完整性認定則通常不存在舞弊風險;

10:28

10:28怎樣對收入確認存在的舞弊風險進行評估?:怎樣對收入確認存在的舞弊風險進行評估?3.注冊會計師應當評價通過實施風險評估程序和執(zhí)行其他相關活動獲取的信息是否表明存在舞弊風險因素。以明顯高于其他客戶的價格向未披露的關聯(lián)方銷售商品,(6)在與商品相關的風險和報酬尚未全部轉(zhuǎn)移給客戶之前確認銷售收入,而將以售后回購或售后租回方式發(fā)出的商品作為銷售商品確認收入。按照相關購銷交易的總額而非凈額(扣除傭金和代理費等)確認收入。

04:42

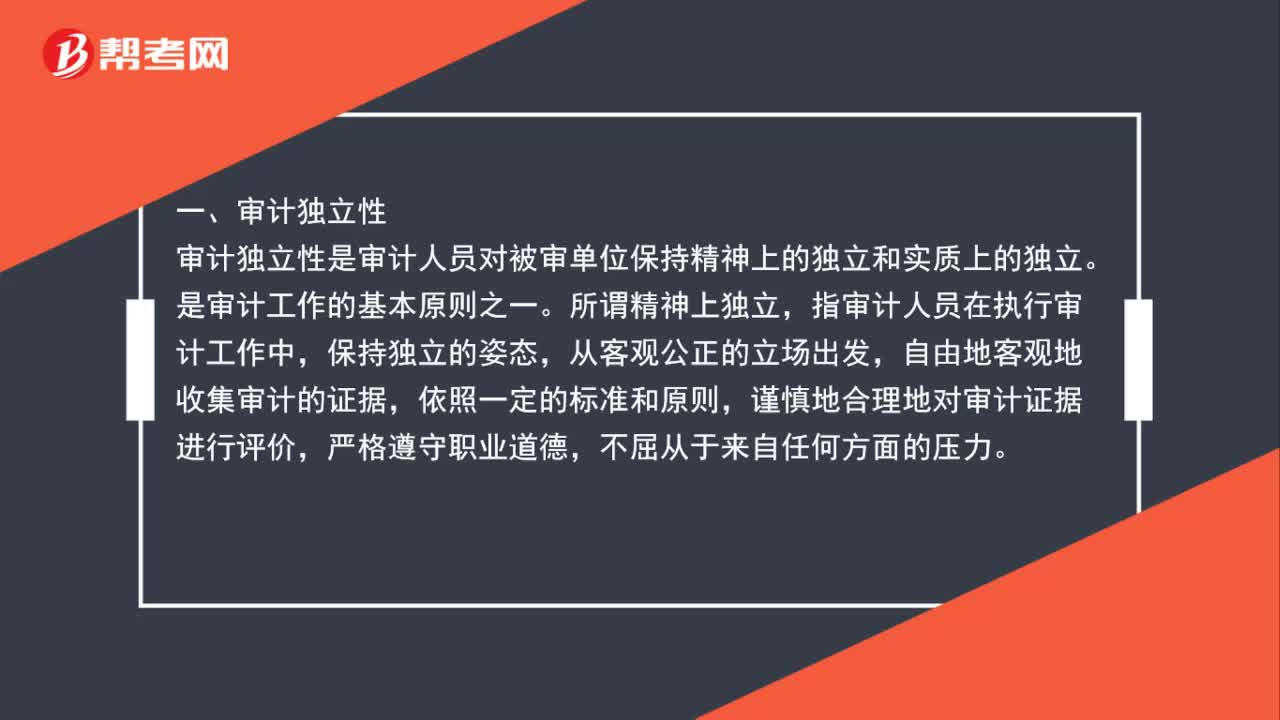

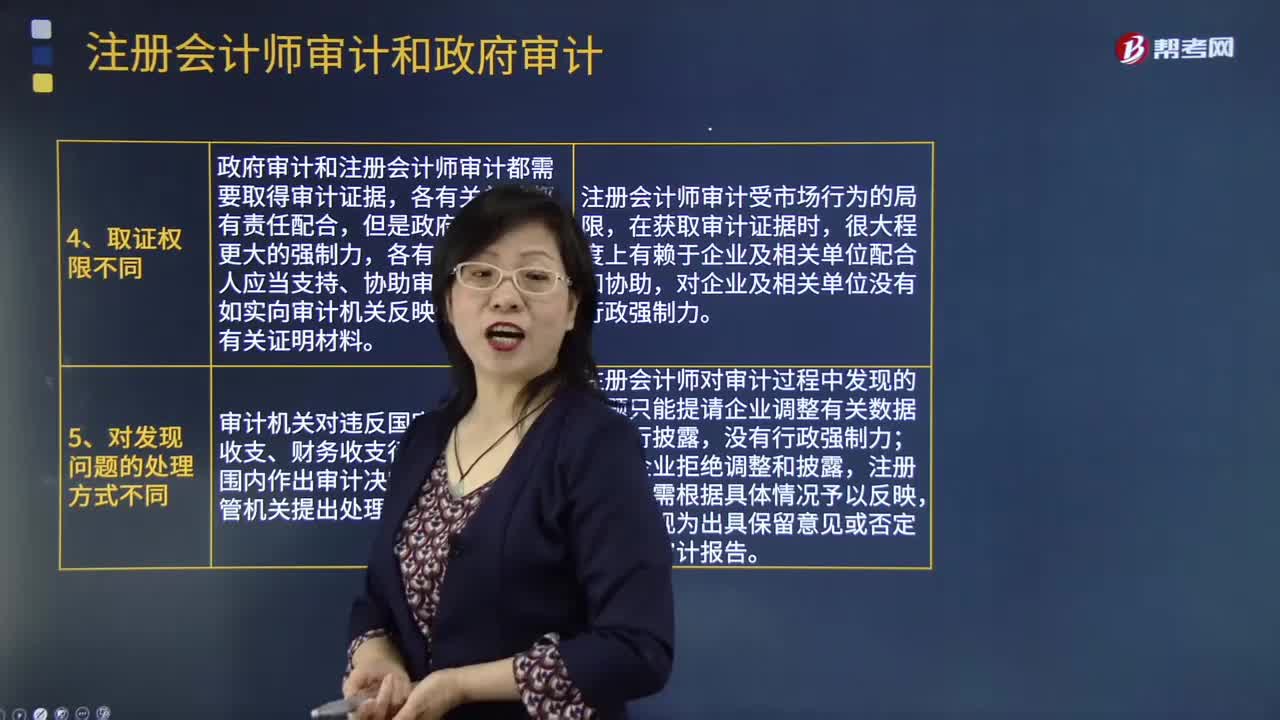

04:42注冊會計師審計和政府審計的區(qū)別是什么?:注冊會計師審計和政府審計的區(qū)別是什么?注冊會計師審計和政府審計共同發(fā)揮作用,政府審計是對政府的財政收支或者國有金融機構(gòu)和企事業(yè)組織財務收支進行審計。注冊會計師審計是注冊會計師依法對企業(yè)財務報表進行審計,政府審計機關履行職責所必須的經(jīng)費,注冊會計師審計是市場行為,費用由注冊會計師和審計客戶協(xié)商確定,政府審計和注冊會計師審計都需要取得審計證據(jù),各有關單位和個人應當支持、協(xié)助審計機關工作。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日