下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:24

01:24怎么確認提供勞務收入?:怎么確認提供勞務收入?勞務的開始和完成分屬不同的會計期間,且在資產(chǎn)負債表日能對提供勞務交易的結(jié)果作出可靠估計的,應按完工百分比法確認提供勞務收入。企業(yè)可以根據(jù)提供勞務的特點,選用下列方法確定提供勞務交易的完工進度:(1)已完成工作的測量,要由專業(yè)測量師對已經(jīng)提供的勞務進行測量;(2)已經(jīng)提供的勞務占應提供勞務總量的比例;(3)已經(jīng)發(fā)生的成本占估計總成本的比例。

03:11

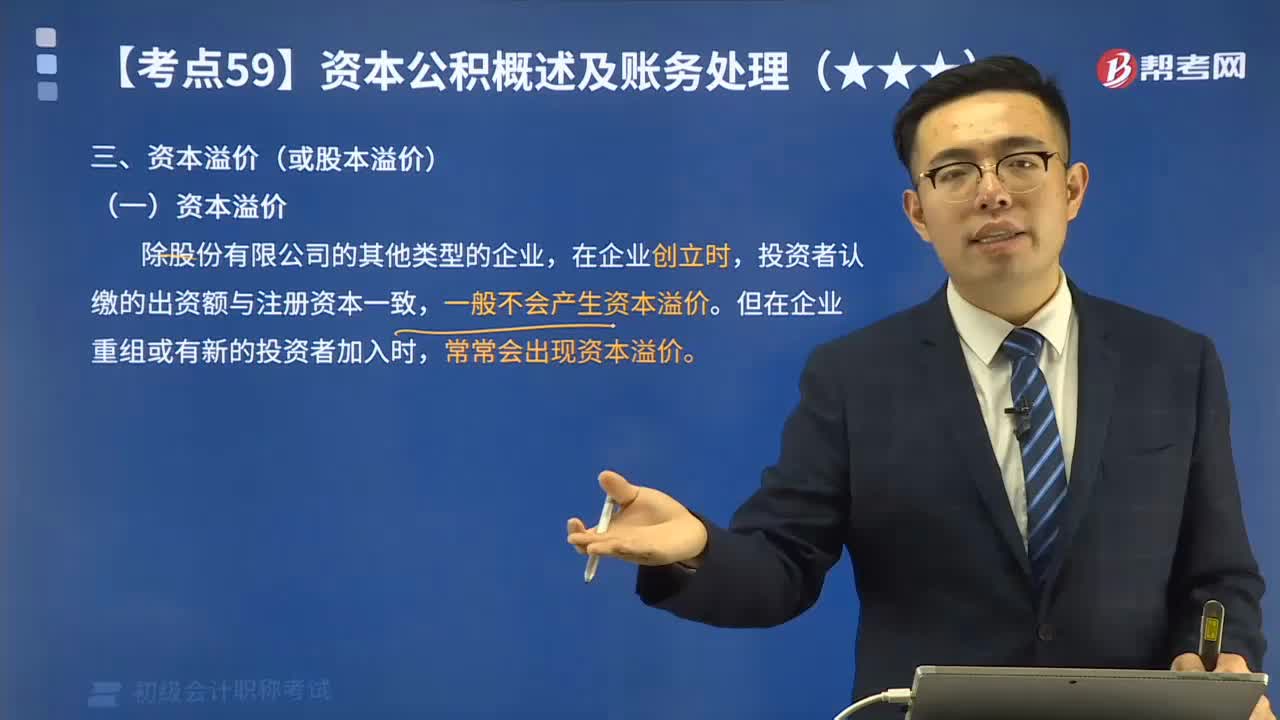

03:11來看看資本溢價的賬務應如何處理?:來看看資本溢價的賬務應如何處理?投資者認繳的出資額與注冊資本一致,一般不會產(chǎn)生資本溢價。但在企業(yè)重組或有新的投資者加入時,常常會出現(xiàn)資本溢價。【提示】新加入的投資者的出資額并不一定全部作為實收資本處理,其資本利潤率通常要高于企業(yè)初創(chuàng)階段;而新投資者加入企業(yè)后,新加入的投資者往往要付出大于原投資者的出資額,才能取得與原投資者相同的出資比例。投資者多繳的部分就形成了資本溢價。

13:51

13:51帶你學習商業(yè)折扣、現(xiàn)金折扣應付賬款的賬務應如何處理?:帶你學習商業(yè)折扣、現(xiàn)金折扣應付賬款的賬務應如何處理?用以核算企業(yè)因購買材料、商品和接受勞務供應等經(jīng)營活動應支付的款項。這是買賣雙方在購銷活動中由于取得物資與支付貨款在時間上不一致而產(chǎn)生的負債。直接按扣除商業(yè)折扣后的金額確認收入:按扣除現(xiàn)金折扣前的金額確定銷售商品收入,現(xiàn)金折扣在實際發(fā)生時計入當期財務費用,將獲得1%的現(xiàn)金折扣(假定計算現(xiàn)金折扣時需要考慮增值稅)。

03:34

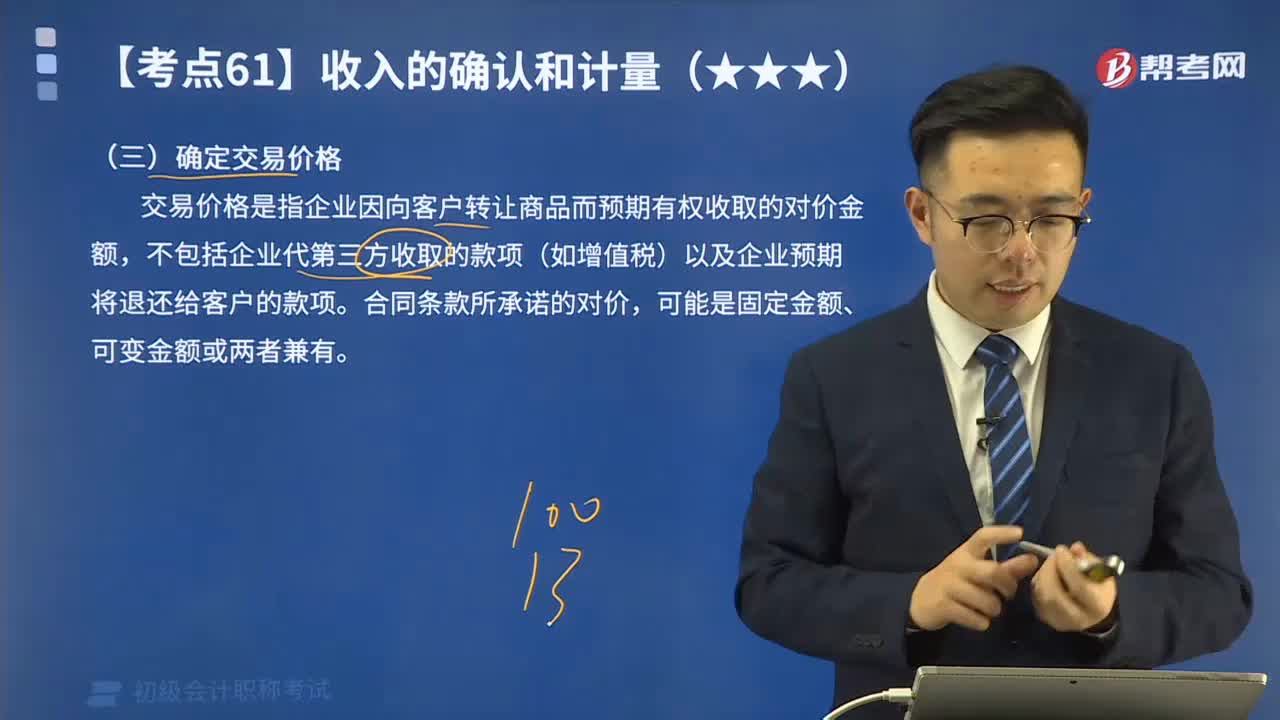

03:34收入確認和計量中如何確定交易價格?:收入確認和計量中如何確定交易價格?交易價格是指企業(yè)因向客戶轉(zhuǎn)讓商品而預期有權收取的對價金額,不包括企業(yè)代第三方收取的款項(如增值稅)以及企業(yè)預期將退還給客戶的款項。可能是固定金額、可變金額或兩者兼有。交易價格就是固定金額100萬元;甲公司對合同估計工程提前1個月完工的概率為95%。按照最可能發(fā)生金額估計可變對價金額可能是恰當?shù)摹R虼私灰變r格包括固定金額100萬元和可變金額10萬元。

03:25

03:25一般銷售商品業(yè)務收入的賬務處理是什么?:一般銷售商品業(yè)務收入的賬務處理是什么?在進行銷售商品的會計處理時,首先要考慮銷售商品收入是否符合收入確認條件。企業(yè)應確認收入并結(jié)轉(zhuǎn)相關銷售成本。(1)銷售商品采用托收承付方式的,在辦妥托收手續(xù)時確認收入;(2)交款提貨銷售商品的,在開出發(fā)票賬單收到貨款時確認收入。主營業(yè)務收入(按照公允價值確認):應交稅費——應交增值稅(銷項稅額),開具的增值稅專用發(fā)票上注明售價為400 000 元。

00:25

00:25不符合收入確認條件為什么還把增值稅確認為應收賬款?:不符合收入確認條件為什么還把增值稅確認為應收賬款?不符合收入確認條件,那么在會計上是不能確認收入的,但是稅法不認,它認為銷售了就要交稅,所以這塊雖然不能確認收入,但是需要確認增值稅銷項稅額。

00:20

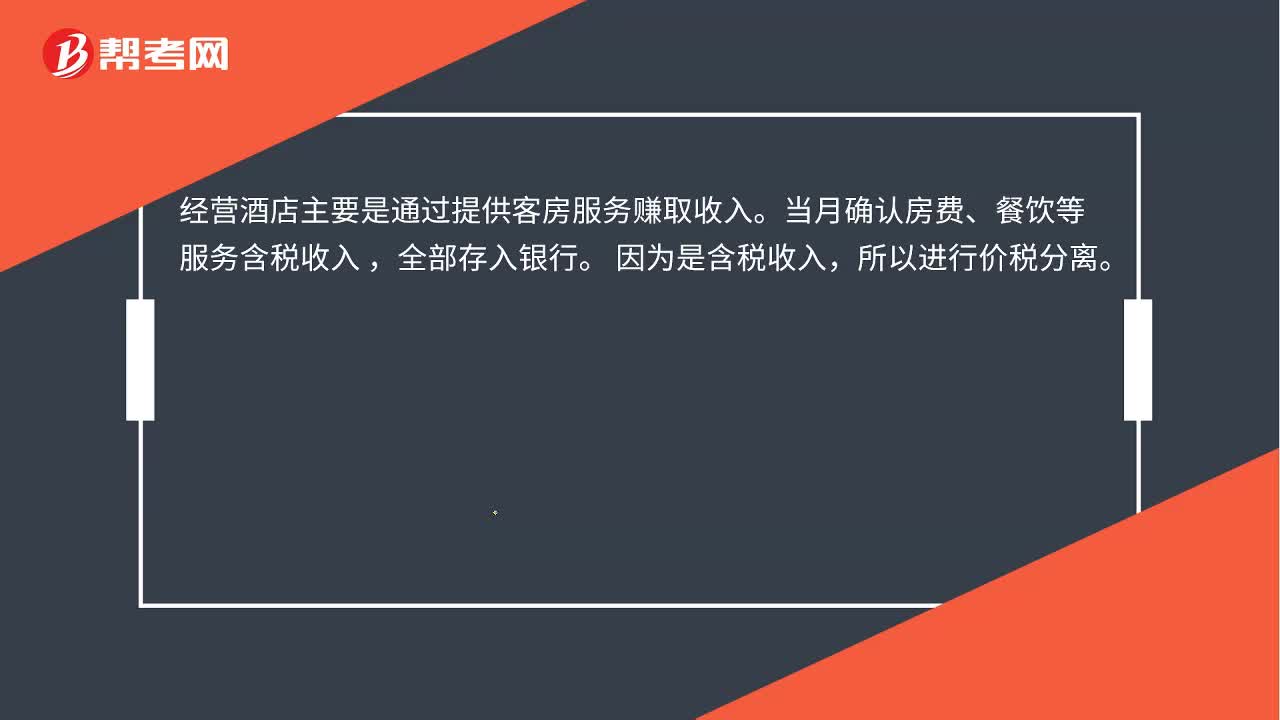

00:20酒店確認營業(yè)收入金額如何計算?:酒店確認營業(yè)收入金額如何計算?經(jīng)營酒店主要是通過提供客房服務賺取收入。當月確認房費、餐飲等服務含稅收入,全部存入銀行。因為是含稅收入,所以進行價稅分離。

02:40

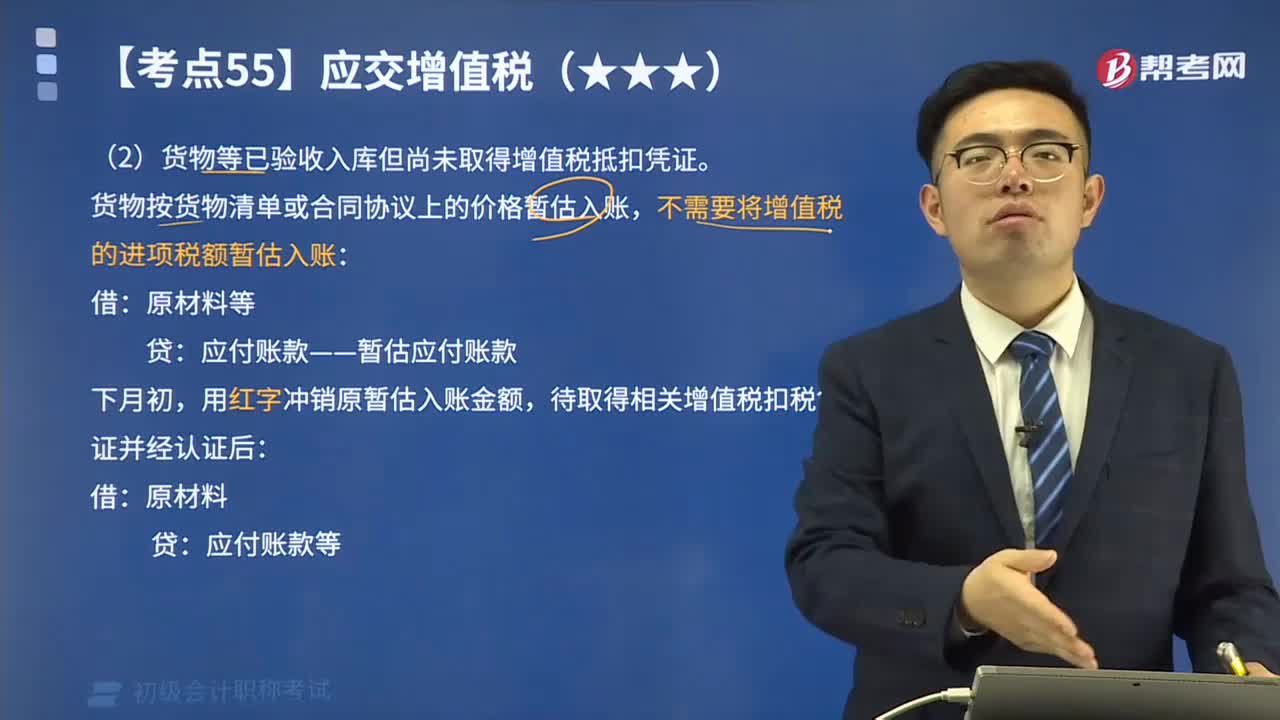

02:40貨物等已驗收入庫但尚未取得增值稅抵扣憑證應如何處理?:貨物等已驗收入庫但尚未取得增值稅抵扣憑證應如何處理?一般納稅人購進的貨物等已到達并驗收入庫,但尚未收到增值稅扣稅憑證并未付款的,應在月末按貨物清單或相關合同協(xié)議上的價格暫估入賬,不需要將增值稅的進項稅額暫估入賬:應付賬款——暫估應付賬款,用紅字沖銷原暫估入賬金額:待取得相關增值稅扣稅憑證并經(jīng)認證后:但尚未收到增值稅扣稅憑證:款項也未支付:隨貨同行的材料清單列明的原材料銷售價格為260 000元。

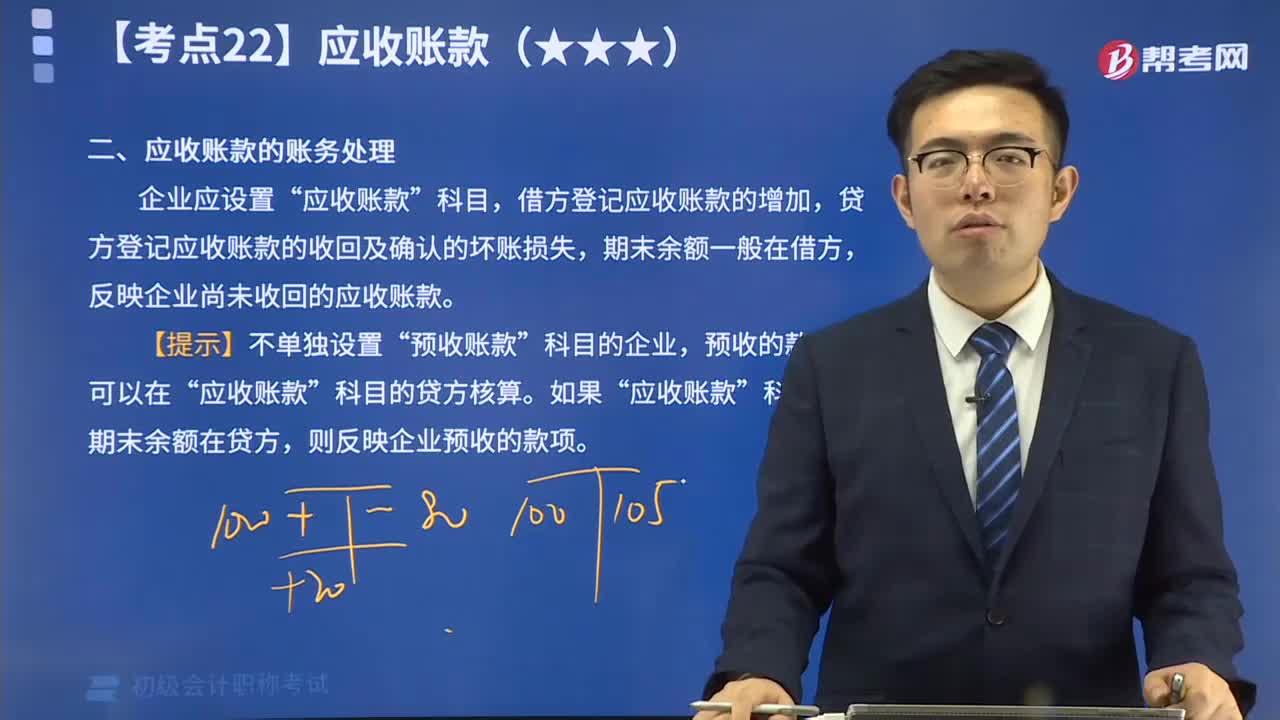

09:58

09:58應收賬款的賬務處理是怎么樣的?:企業(yè)應設置“應收賬款”科目,借方登記應收賬款的增加,貸方登記應收賬款的收回及確認的壞賬損失,期末余額一般在借方,反映企業(yè)尚未收回的應收賬款。

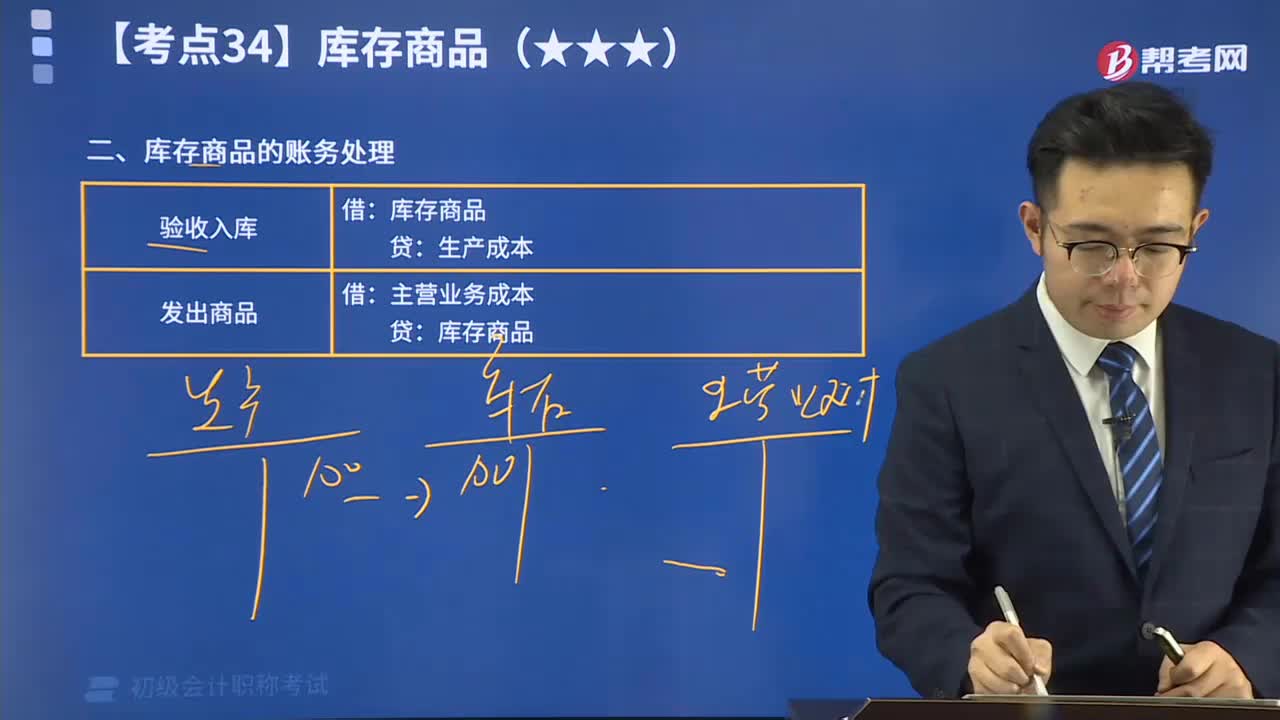

02:34

02:34帶你掌握庫存商品的賬務處理:為了反映和監(jiān)督庫存商品的增減變動及其結(jié)存情況,企業(yè)應當設置“庫存商品”科目進行核算。

10:04

10:04來看看應收票據(jù)如何進行賬務處理?:為了反映和監(jiān)督應收票據(jù)取得、票款收回等情況,企業(yè)應當設置“ 應收票據(jù) ”科目。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日