注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:16

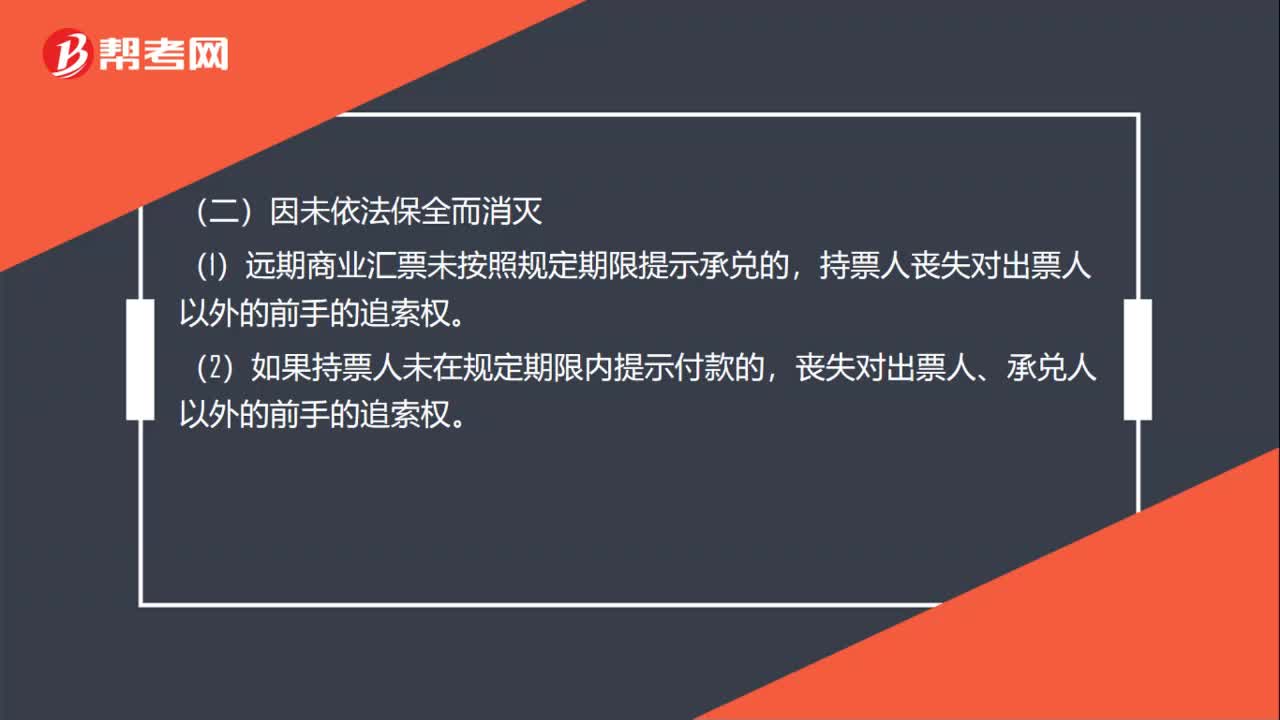

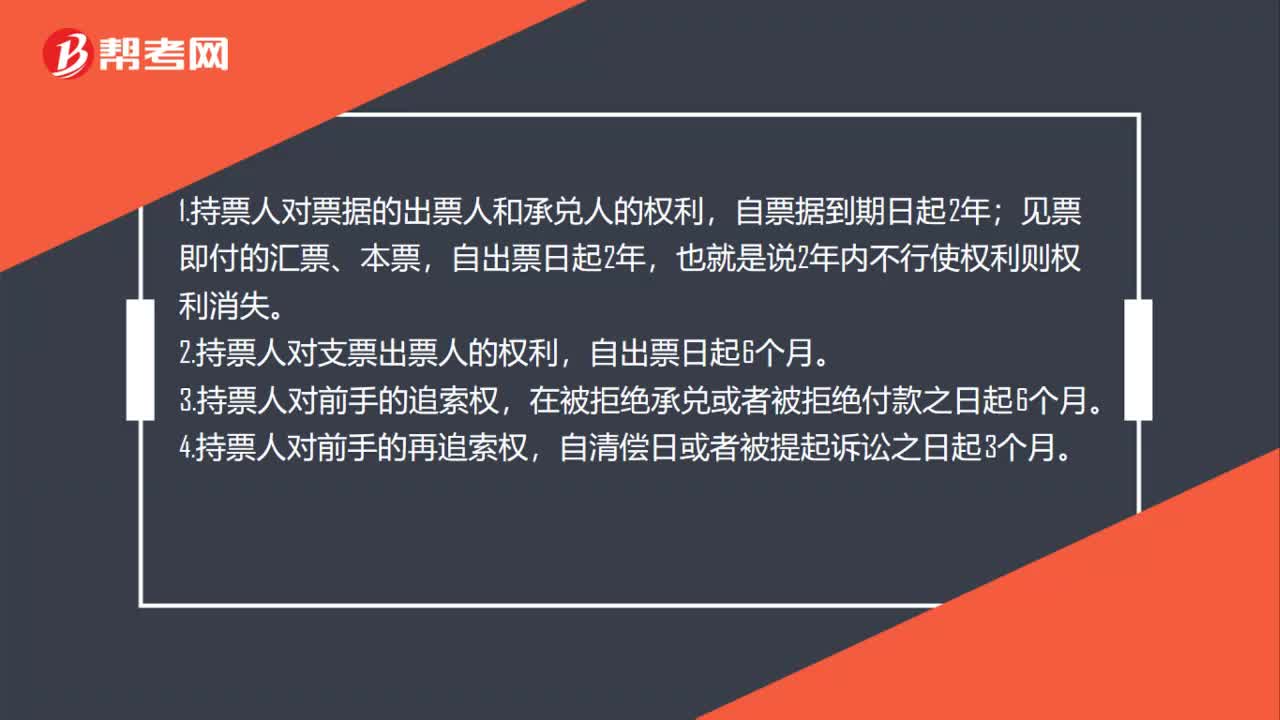

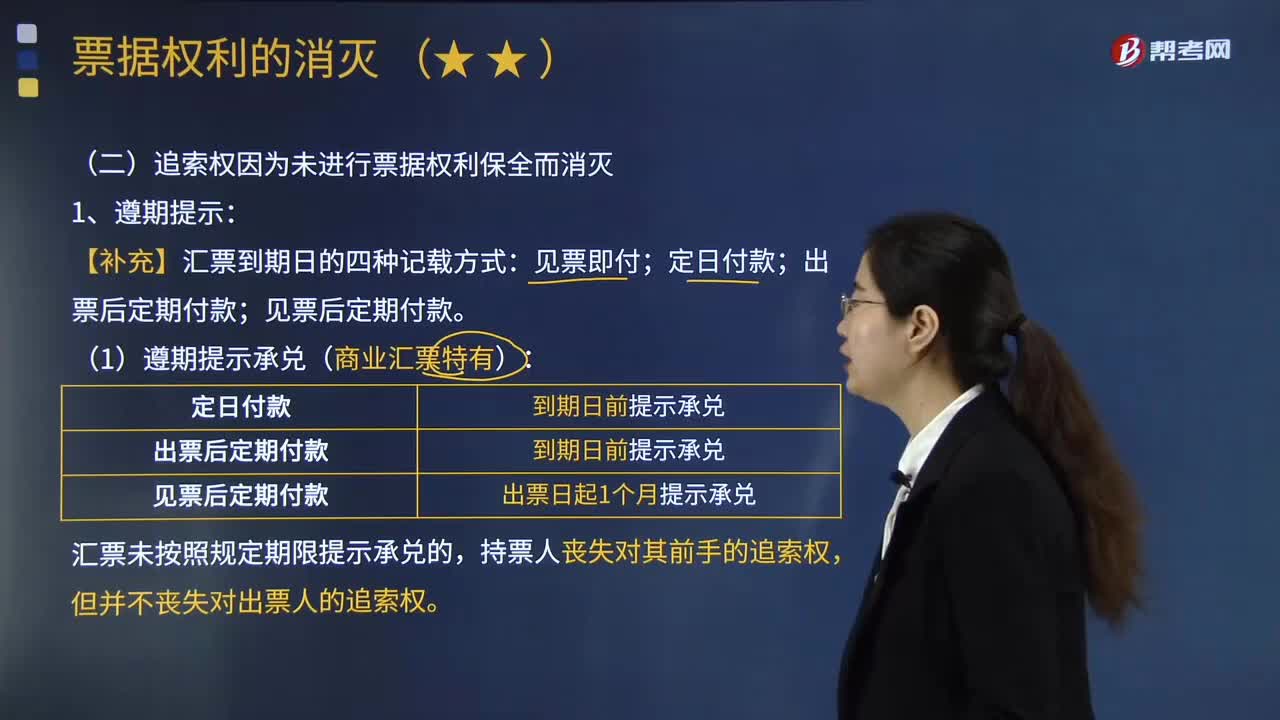

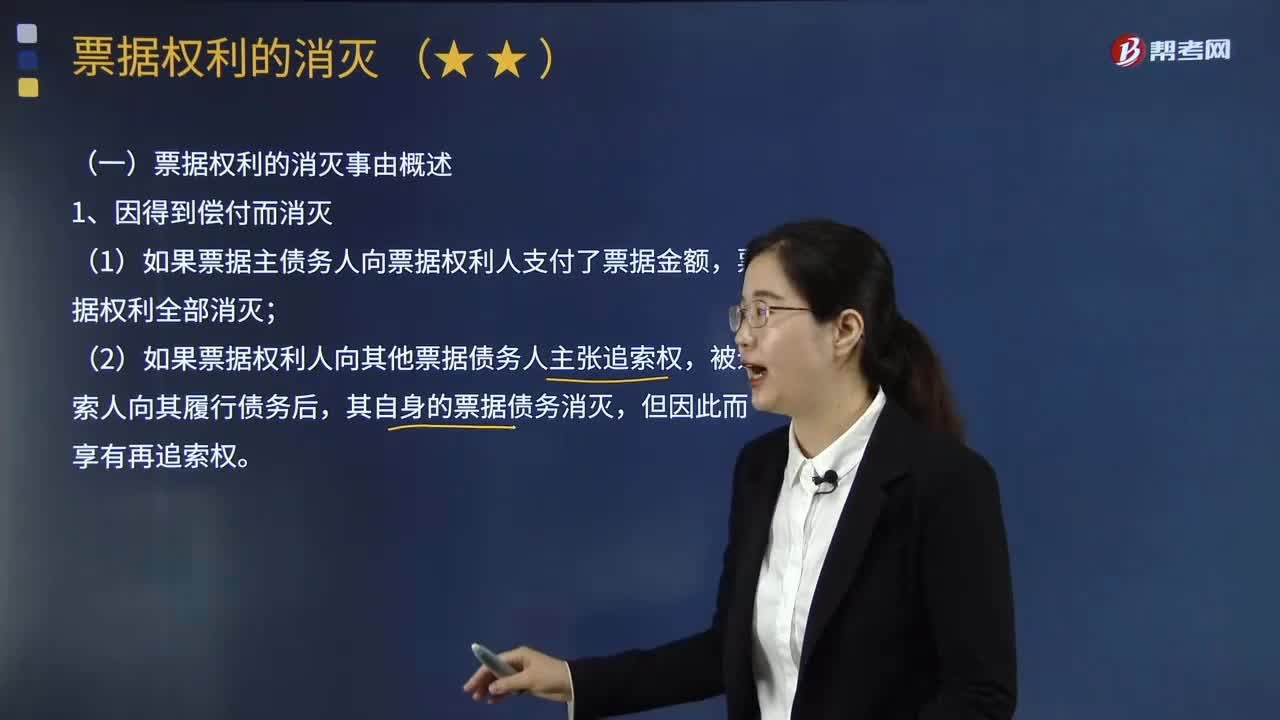

04:16票據(jù)權(quán)利的消滅事由有哪些?:票據(jù)權(quán)利的消滅事由有哪些?是指因一定的事實(shí)而使票據(jù)權(quán)利不復(fù)存在。這里的事實(shí)就是票據(jù)權(quán)利的消滅原因。(1)如果票據(jù)主債務(wù)人向票據(jù)權(quán)利人支付了票據(jù)金額;(2)如果票據(jù)權(quán)利人向其他票據(jù)債務(wù)人主張追索權(quán),持票人喪失對(duì)出票人以外的前手的追索權(quán)。喪失對(duì)出票人、承兌人以外的前手的追索權(quán),票據(jù)權(quán)利人沒有在法定的消滅時(shí)效期間內(nèi)行使權(quán)利的,其票據(jù)權(quán)利因此而消滅。導(dǎo)致票據(jù)權(quán)利消滅的原因是( )。

19:33

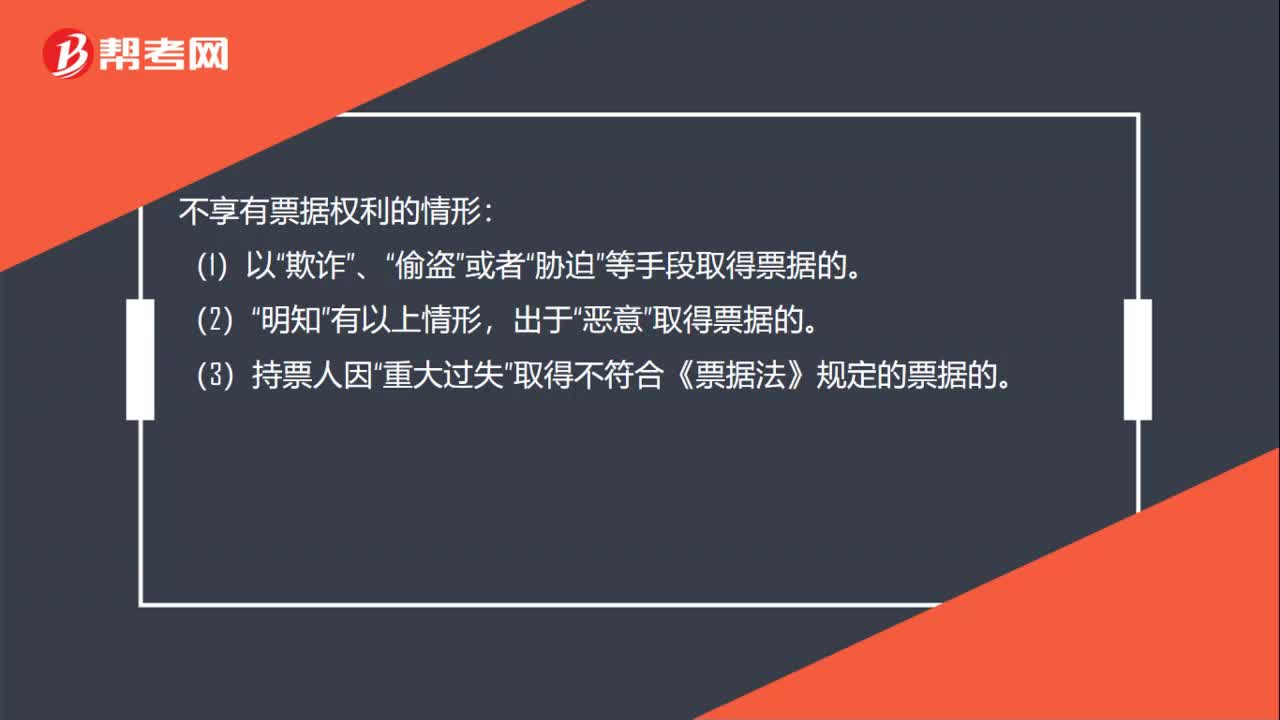

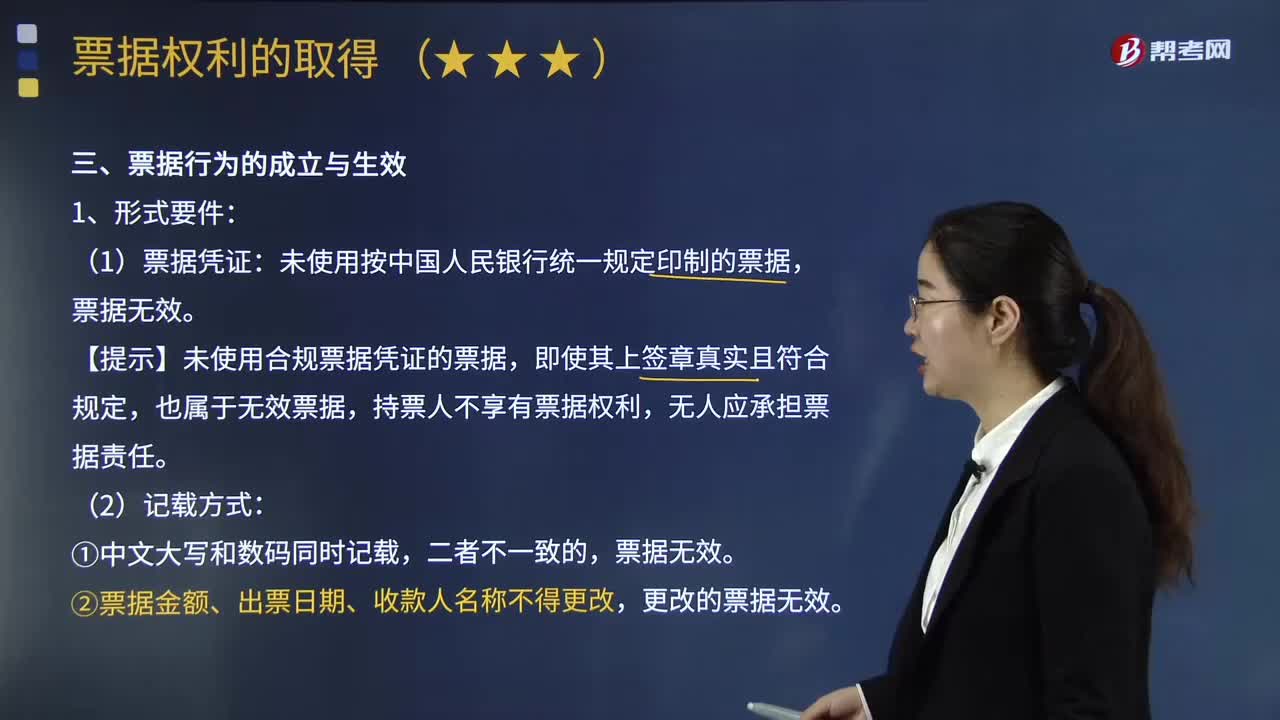

19:33票據(jù)行為的形式要件有哪些?:須以一定方式在票據(jù)上進(jìn)行記載。票據(jù)法對(duì)于票據(jù)行為的形式,【提示】未使用合規(guī)票據(jù)憑證的票據(jù),(2)票據(jù)金額、出票日期、收款人名稱不得更改,更改的票據(jù)無效。票據(jù)行為人應(yīng)當(dāng)在票據(jù)上簽章;未在票據(jù)上作真實(shí)且符合規(guī)定簽章的人,②其他單位簽章(商業(yè)匯票和支票的出票人),(1)出票人在票據(jù)上的簽章不符合票據(jù)法規(guī)定,C沒有票據(jù)權(quán)利。(2)承兌人、保證人在票據(jù)上的簽章不符合規(guī)定的:

07:39

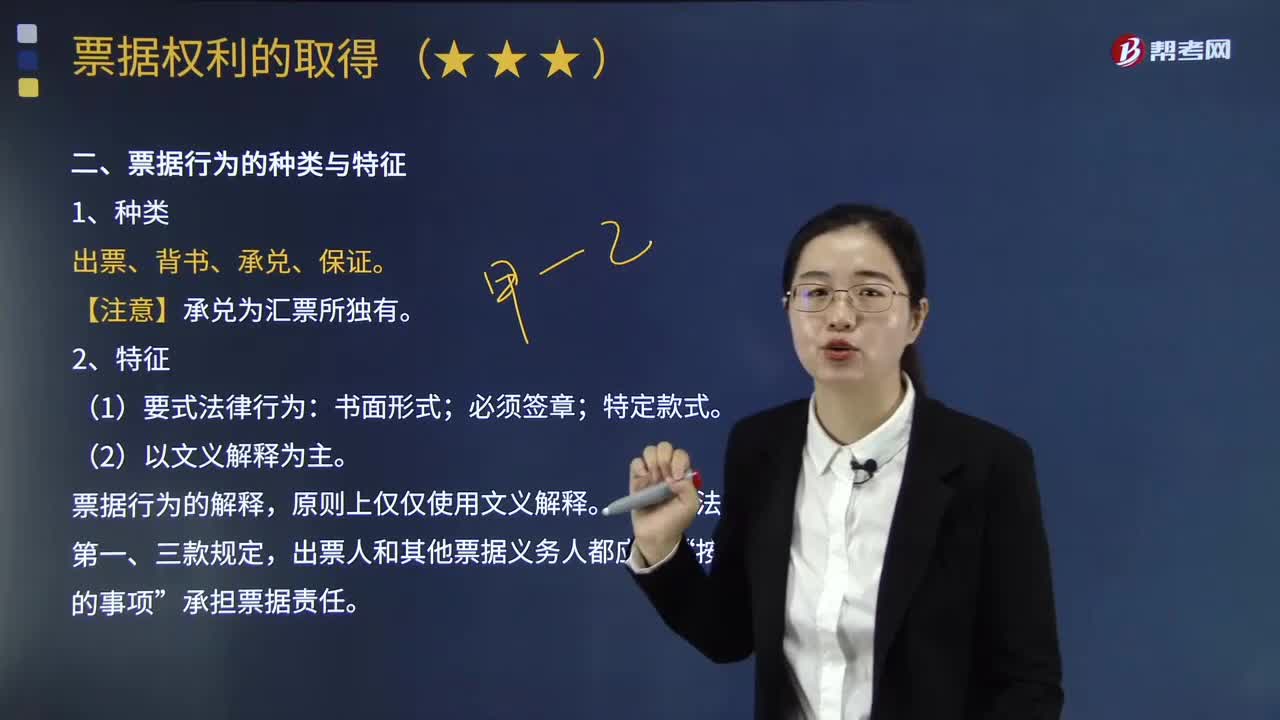

07:39票據(jù)行為的種類有哪些?以及票據(jù)行為有哪些特征?:票據(jù)行為的種類有哪些?以及票據(jù)行為有哪些特征?票據(jù)行為,是票據(jù)法律行為的簡稱,是指能夠發(fā)生票據(jù)權(quán)利和義務(wù)的法律行為。我國票據(jù)法上的票據(jù)行為包括出票、背書、承兌、保證四種。票據(jù)行為的解釋,出票人和其他票據(jù)義務(wù)人都應(yīng)當(dāng)。《票據(jù)法》明確規(guī)定了出票、承兌、背書、保證這幾種票據(jù)行為應(yīng)當(dāng)如何作,(4)票據(jù)行為的獨(dú)立性。一個(gè)票據(jù)行為如果形式上合法但因?yàn)榍啡逼渌鵁o效,原則上不影響其他票據(jù)行為的效力。

07:18

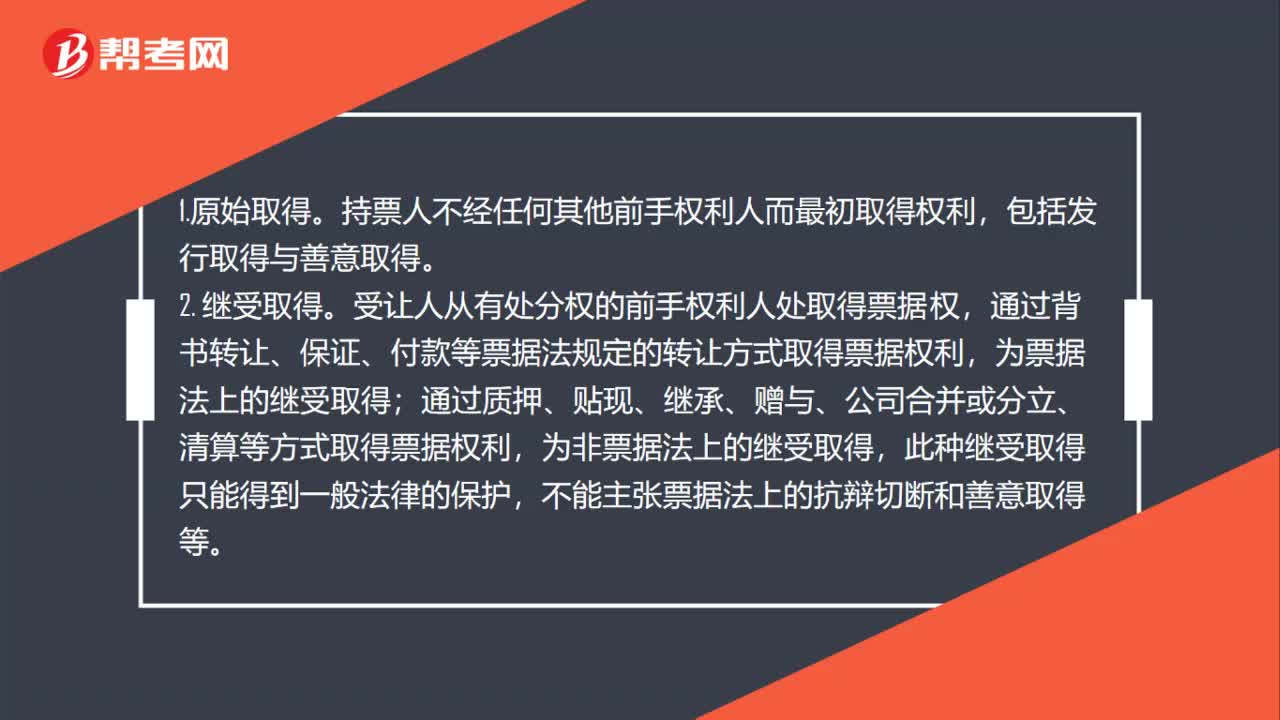

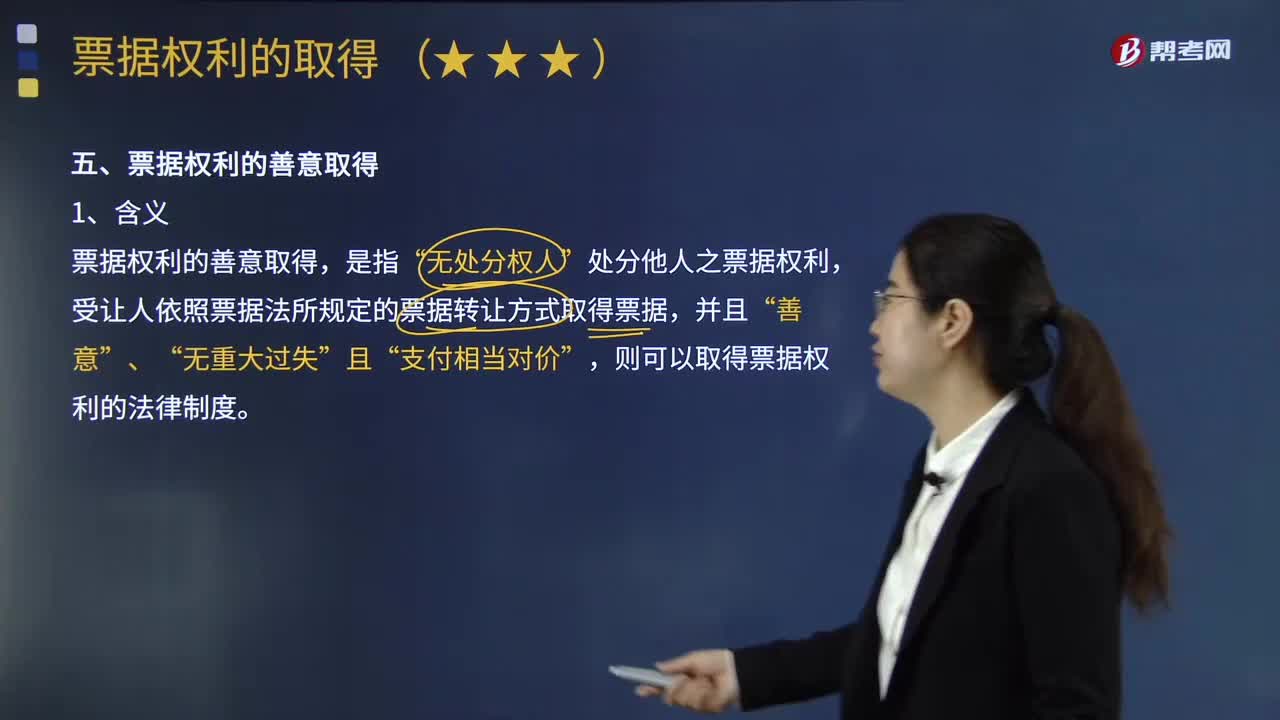

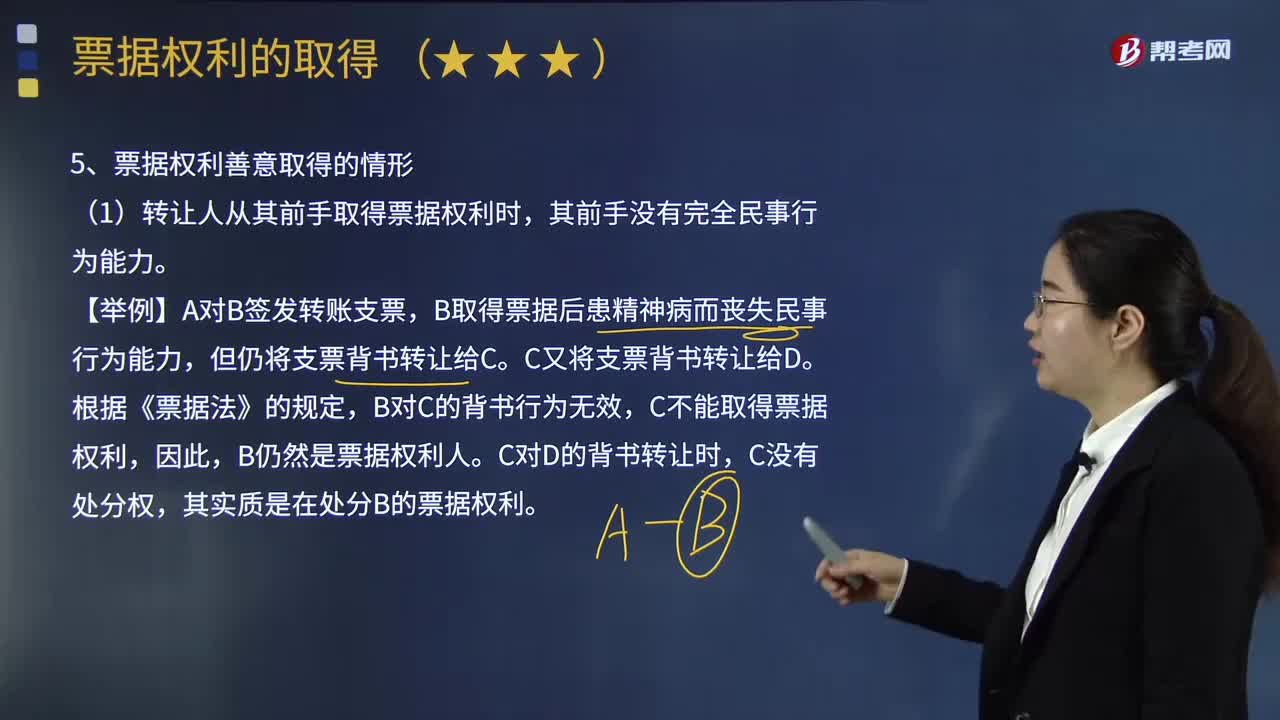

07:18票據(jù)權(quán)利的取得原因包括哪些?:票據(jù)權(quán)利的取得原因包括哪些?票據(jù)行為顯然是票據(jù)權(quán)利最主要的發(fā)生原因。票據(jù)權(quán)利也可能因?yàn)槠渌蚨〉谩R勒掌睋?jù)行為而取得票據(jù)權(quán)利。我國票據(jù)法所規(guī)定的依票據(jù)行為取得票據(jù)權(quán)利的情形有四種,票據(jù)質(zhì)押行為(質(zhì)押背書)雖然在嚴(yán)格意義上并未使得票據(jù)質(zhì)權(quán)人取得票據(jù)權(quán)利:但是質(zhì)權(quán)人可以像票據(jù)權(quán)利人一樣直接行使票據(jù)權(quán)利。當(dāng)事人并非基于他人的票據(jù)行為而取得票據(jù)權(quán)利。而是基于法律的規(guī)定而直接取得票據(jù)權(quán)利。

06:12

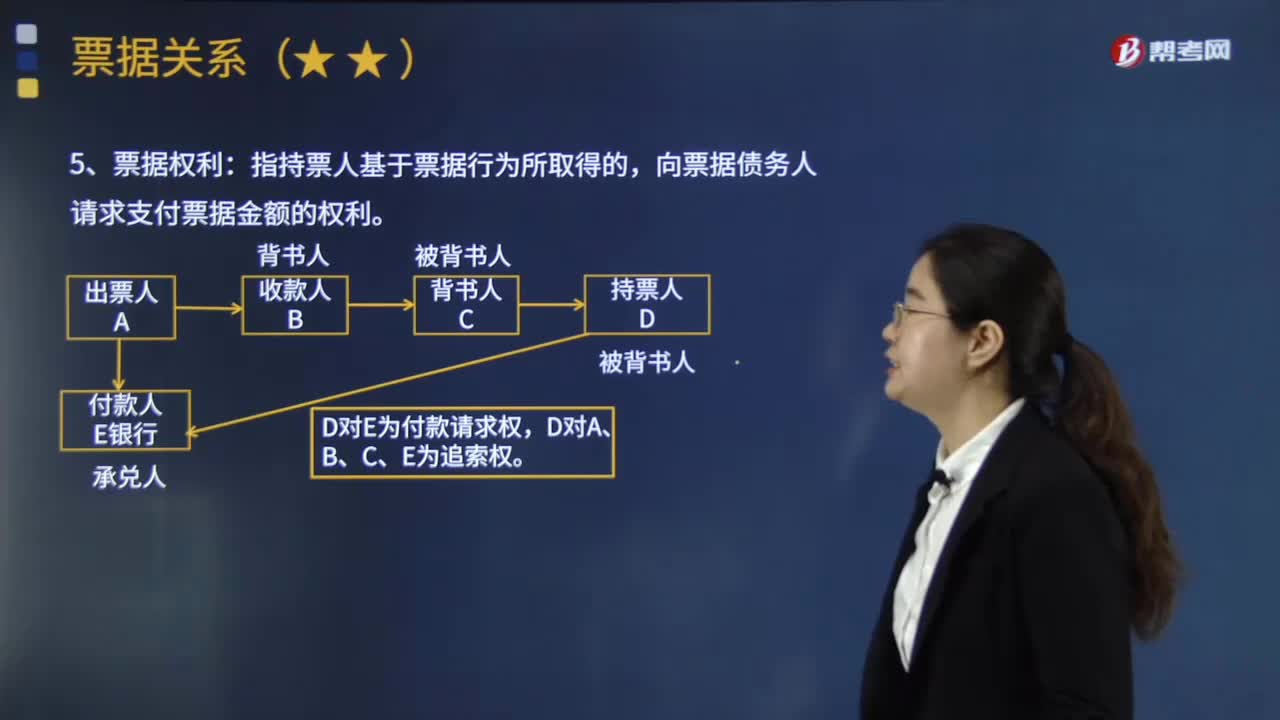

06:12票據(jù)權(quán)利和票據(jù)責(zé)任分別包括哪些內(nèi)容?:票據(jù)權(quán)利和票據(jù)責(zé)任分別包括哪些內(nèi)容?是指出票人簽發(fā)的、允諾由本人或者委托他人在見票時(shí)或者在票載日期無條件支付一定的金額給持票人的一種有價(jià)證券。是指持票人基于票據(jù)行為所取得的。向票據(jù)債務(wù)人請(qǐng)求支付票據(jù)金額的權(quán)利。票據(jù)權(quán)利包括付款請(qǐng)求權(quán)和追索權(quán)。付款請(qǐng)求權(quán)一般是指持票人對(duì)主債務(wù)人的權(quán)利,可以向償還義務(wù)人所主張的票據(jù)權(quán)利,票據(jù)責(zé)任(票據(jù)義務(wù))是指票據(jù)債務(wù)人基于其票據(jù)行為而向持票人支付票據(jù)金額的義務(wù)。

22:49

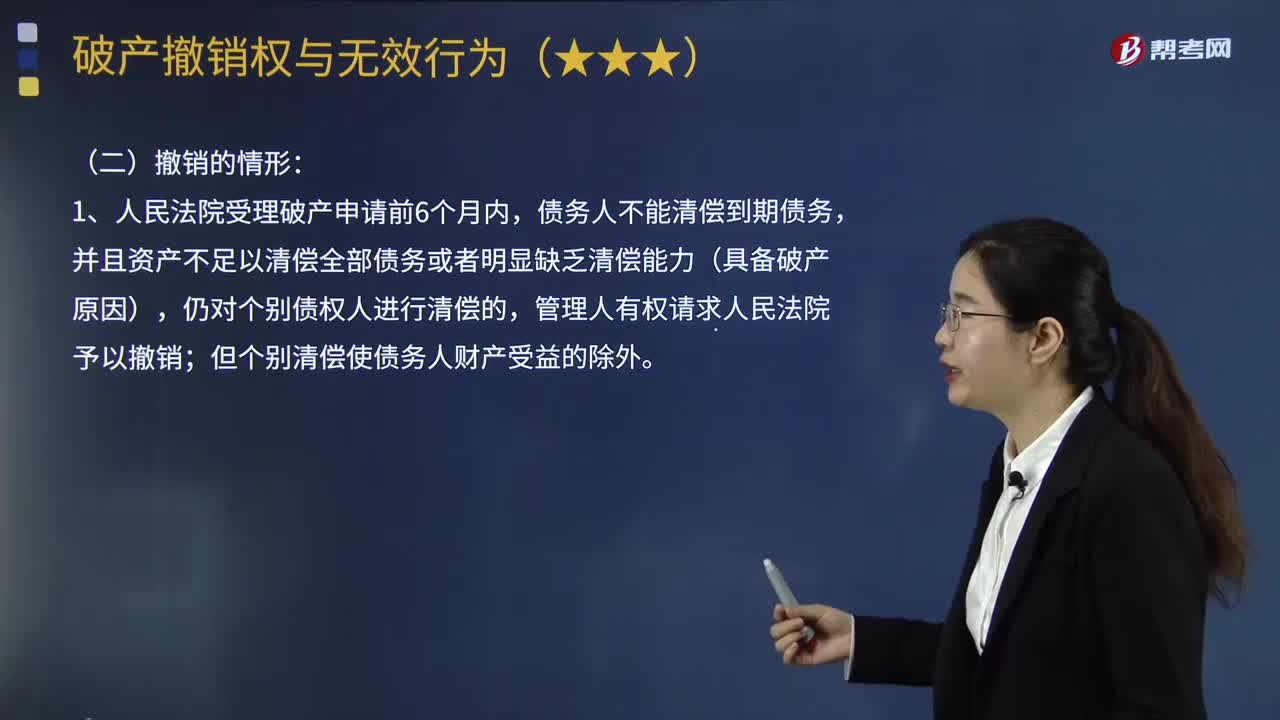

22:49破產(chǎn)撤銷的情形有哪些?:指管理人對(duì)債務(wù)人在破產(chǎn)程序開始前的法定期間內(nèi)所為的侵害債權(quán)人利益的行為,破產(chǎn)申請(qǐng)受理前1年內(nèi)債務(wù)人提前清償?shù)奈吹狡趥鶆?wù),但該清償行為發(fā)生在破產(chǎn)申請(qǐng)受理前6個(gè)月內(nèi),管理人請(qǐng)求撤銷該清償行為的,提前清償?shù)男袨榘l(fā)生在破產(chǎn)申請(qǐng)受理前6個(gè)月內(nèi):管理人請(qǐng)求撤銷該清償行為的”②人民法院根據(jù)管理人的請(qǐng)求撤銷對(duì)債務(wù)人財(cái)產(chǎn)以明顯不合理價(jià)格進(jìn)行交易的。債務(wù)人所產(chǎn)生的應(yīng)返還受讓人已支付價(jià)款的債務(wù)。

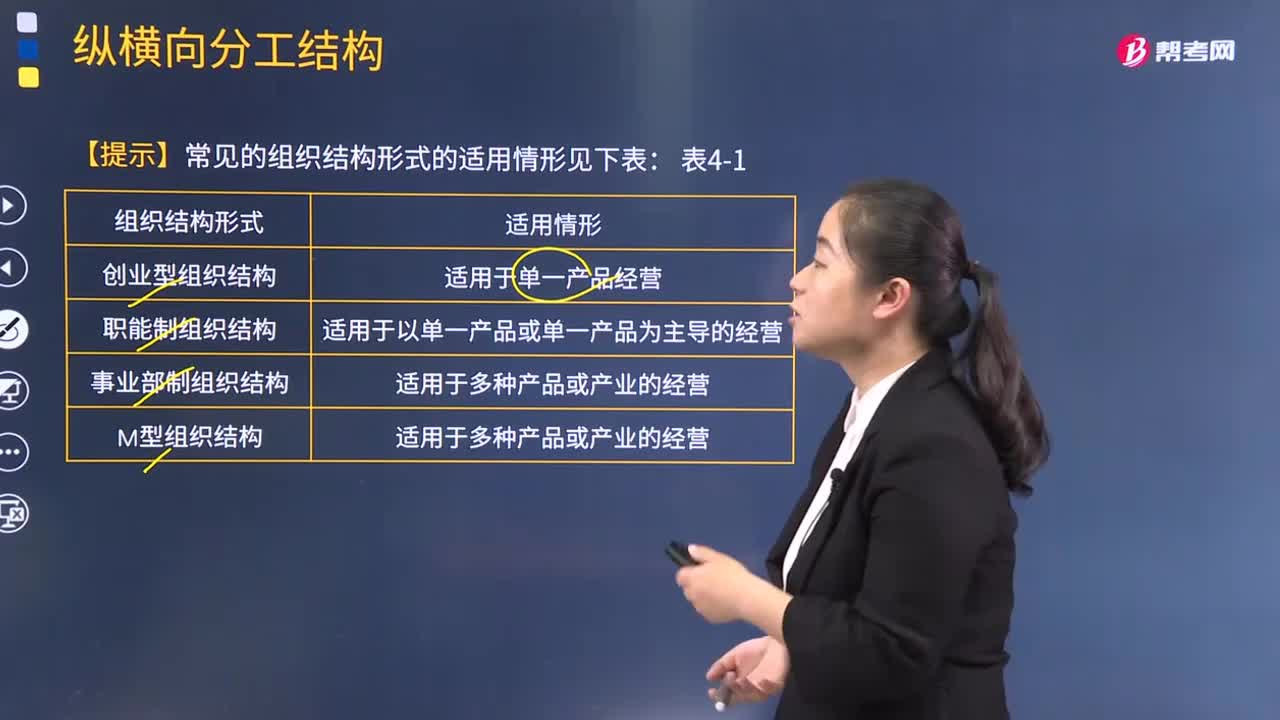

02:26

02:26常見的組織結(jié)構(gòu)形式有哪些適用情形?:常見的組織結(jié)構(gòu)形式有哪些適用情形?組織結(jié)構(gòu)是指對(duì)于工作任務(wù)如何進(jìn)行分工、分組和協(xié)調(diào)合作;在職務(wù)范圍、責(zé)任、權(quán)利方面所形成的結(jié)構(gòu)體系。適用于單一產(chǎn)品經(jīng)營;2.職能制組織結(jié)構(gòu):適用于以單一產(chǎn)品或單一產(chǎn)品為主導(dǎo)的經(jīng)營;4.M型組織結(jié)構(gòu):5.戰(zhàn)略業(yè)務(wù)單位組織結(jié)構(gòu):適用于以項(xiàng)目、產(chǎn)品為中心的經(jīng)營;7.控股公司組織結(jié)構(gòu):適用于多種產(chǎn)品或產(chǎn)業(yè)的經(jīng)營;8.多國企業(yè)組織結(jié)構(gòu):

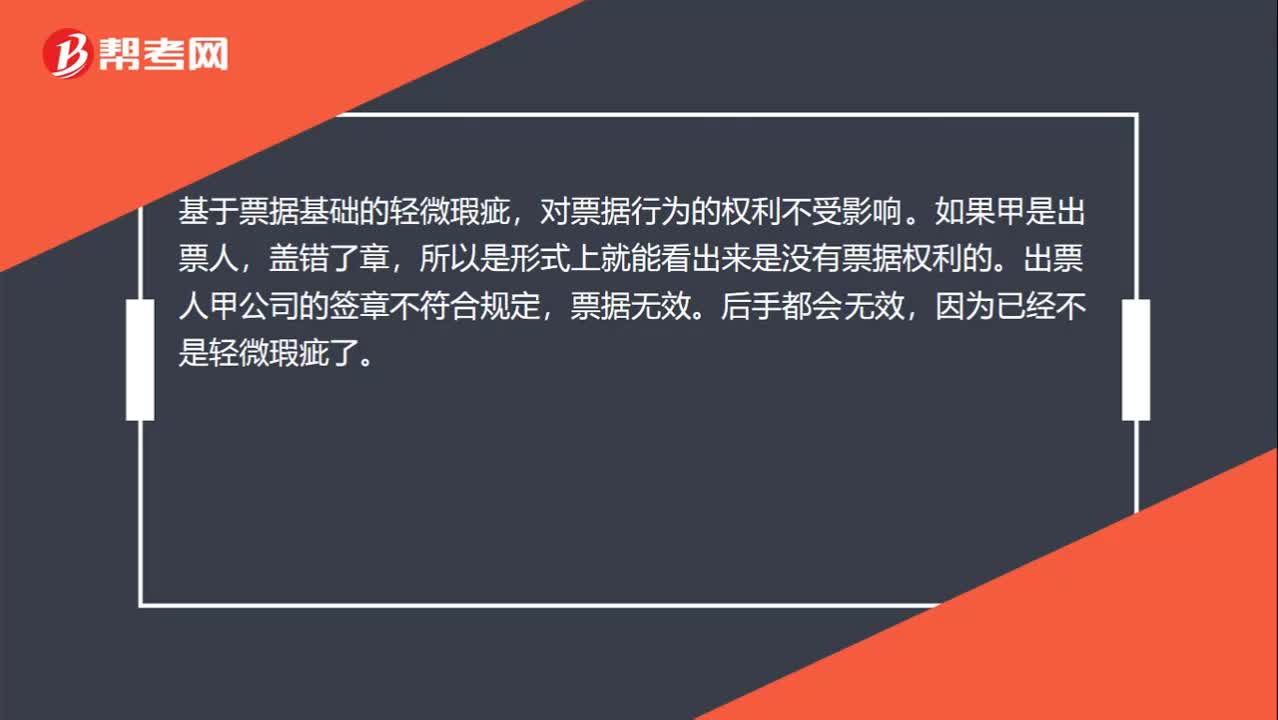

00:33

00:33票據(jù)基礎(chǔ)的輕微瑕疵對(duì)票據(jù)行為的權(quán)利是否受影響?:票據(jù)基礎(chǔ)的輕微瑕疵對(duì)票據(jù)行為的權(quán)利是否受影響?基于票據(jù)基礎(chǔ)的輕微瑕疵,對(duì)票據(jù)行為的權(quán)利不受影響。如果甲是出票人,蓋錯(cuò)了章,所以是形式上就能看出來是沒有票據(jù)權(quán)利的。出票人甲公司的簽章不符合規(guī)定,票據(jù)無效。后手都會(huì)無效,因?yàn)橐呀?jīng)不是輕微瑕疵了。

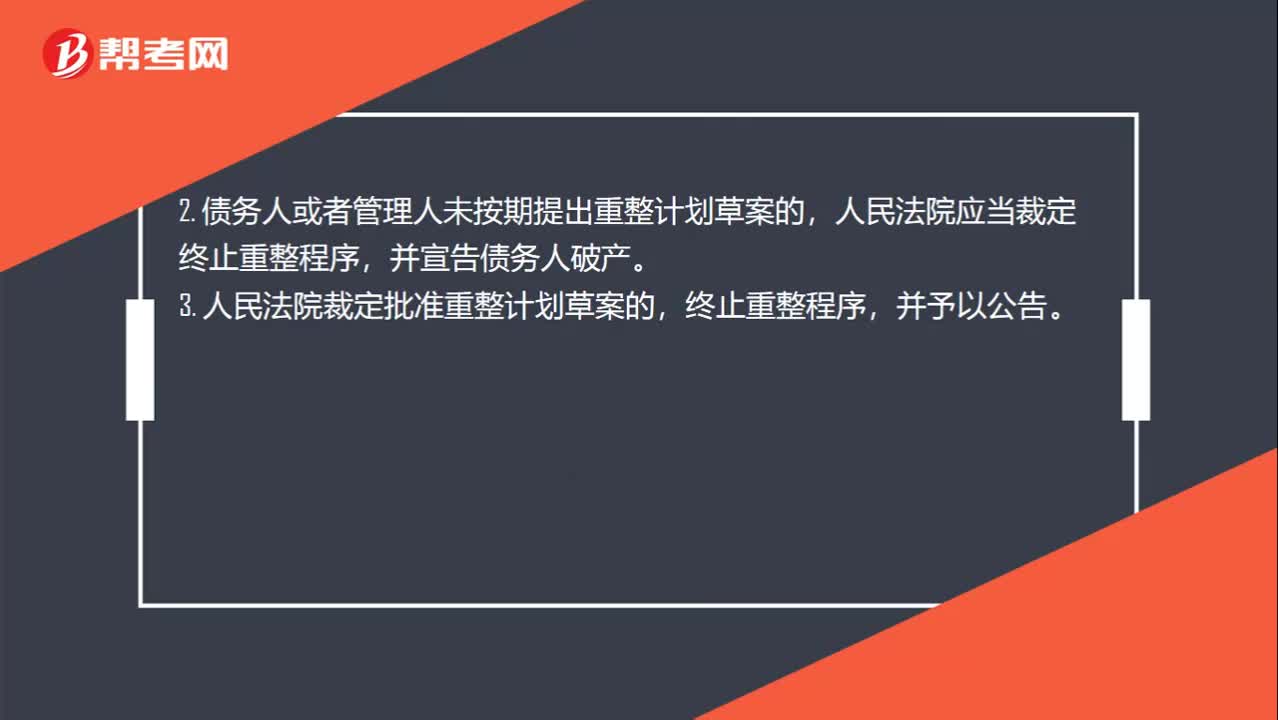

01:22

01:22重整程序終止的情形有哪些?:重整程序終止的情形有哪些?(1)債務(wù)人的經(jīng)營狀況和財(cái)產(chǎn)狀況繼續(xù)惡化,(2)債務(wù)人有欺詐、惡意減少債務(wù)人財(cái)產(chǎn)或者其他顯著不利于債權(quán)人的行為;(3)由于債務(wù)人的行為致使管理人無法執(zhí)行職務(wù)。2. 債務(wù)人或者管理人未按期提出重整計(jì)劃草案的,并宣告?zhèn)鶆?wù)人破產(chǎn)。3. 人民法院裁定批準(zhǔn)重整計(jì)劃草案的,終止重整程序,4. 重整計(jì)劃草案未獲得債權(quán)人會(huì)議的通過且未獲得人民法院的強(qiáng)制批準(zhǔn)。

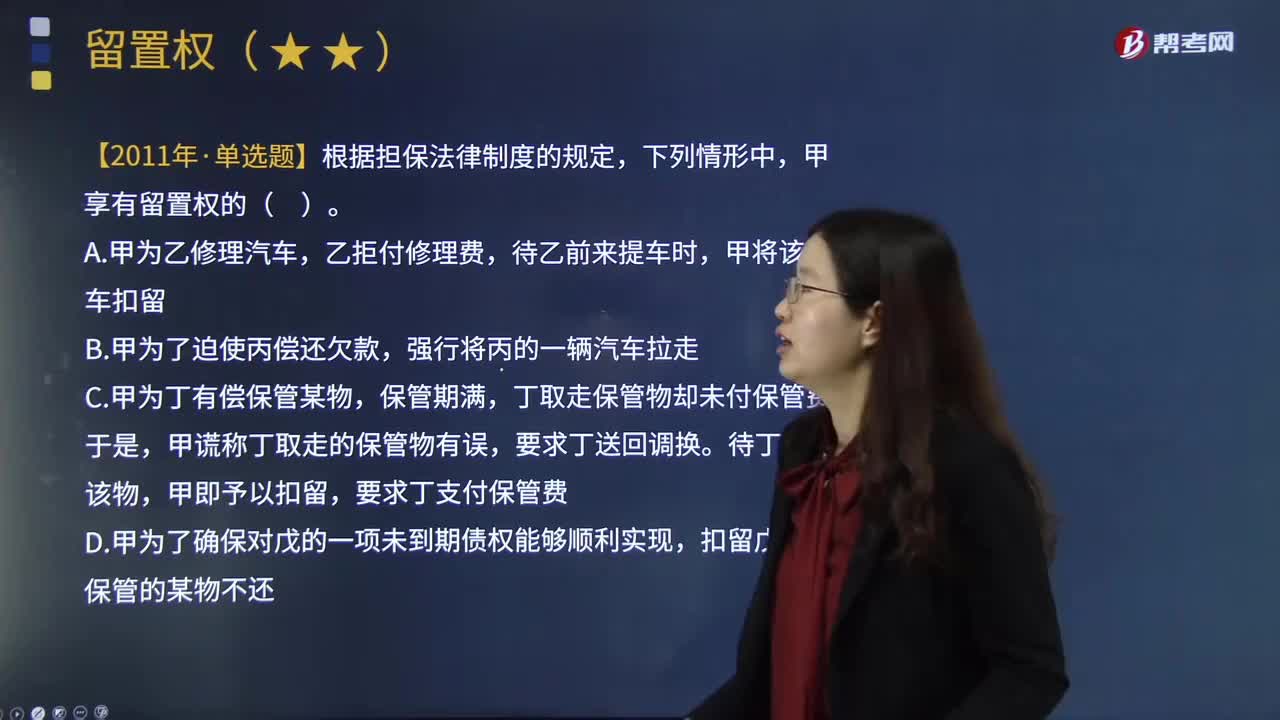

02:11

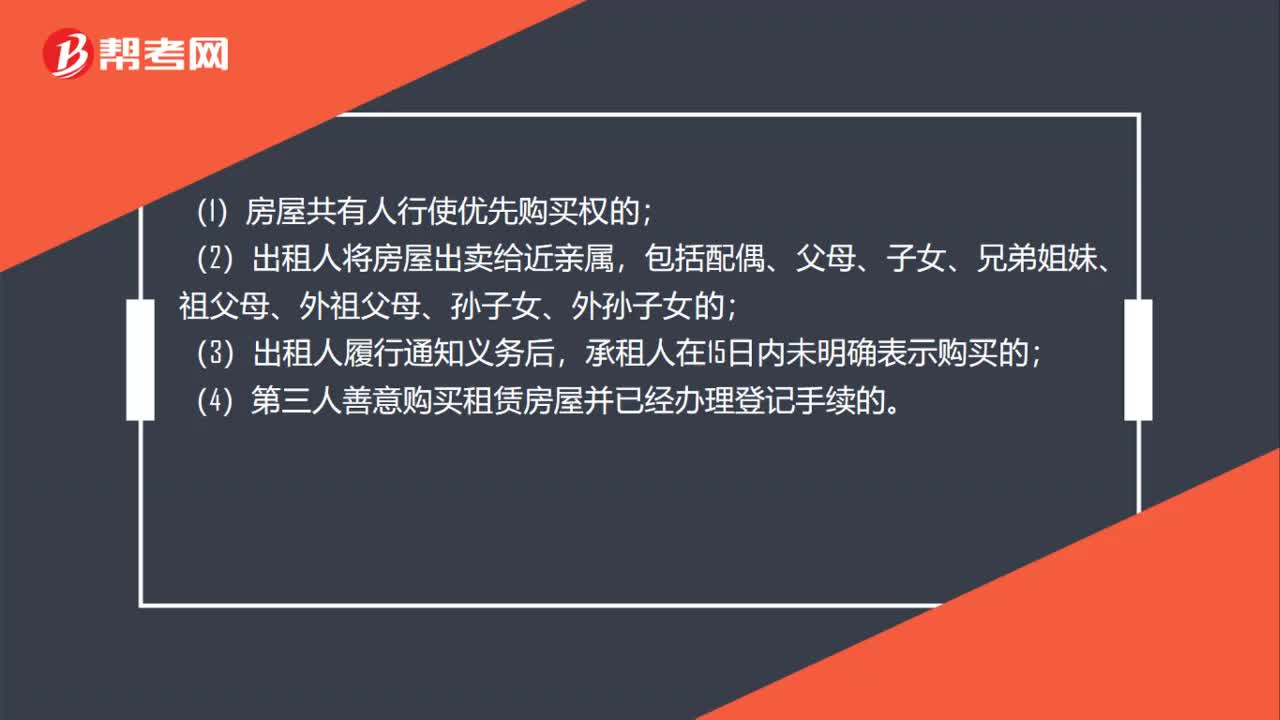

02:11留置權(quán)會(huì)因?yàn)槟男┰蛳麥纾浚菏侵競鶛?quán)人因合法手段占有債務(wù)人的財(cái)物,在由此產(chǎn)生的債權(quán)未得到清償以前留置該項(xiàng)財(cái)物并在超過一定期限仍未得到清償時(shí)依法變賣留置財(cái)物,留置權(quán)因下列原因消滅:可以因債務(wù)人在寬展期內(nèi)清償全部債務(wù)而消滅,債權(quán)也可因其他原因混同、抵銷、免除等而消滅,(2)債務(wù)人另行提供擔(dān)保并被債權(quán)人接受,在債權(quán)人留置期間,另行提供抵押、質(zhì)押、保證等擔(dān)保。(3)留置權(quán)人對(duì)留置財(cái)產(chǎn)喪失占有,債權(quán)人對(duì)留置物的占有。

00:43

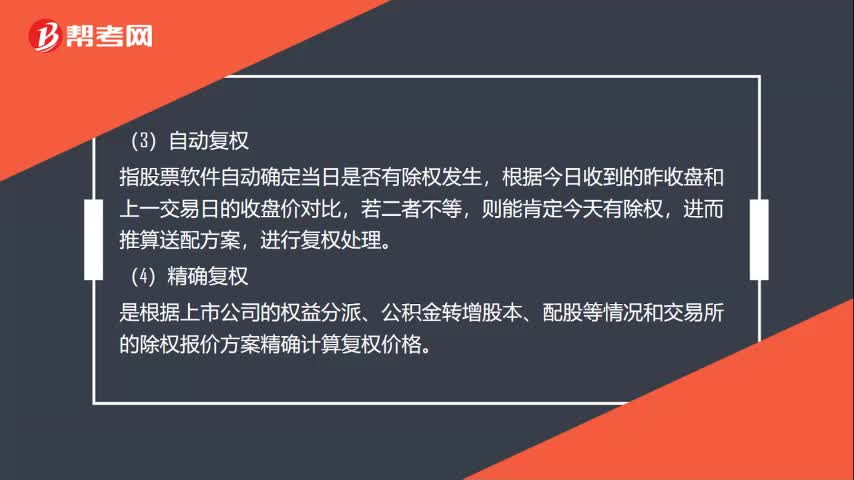

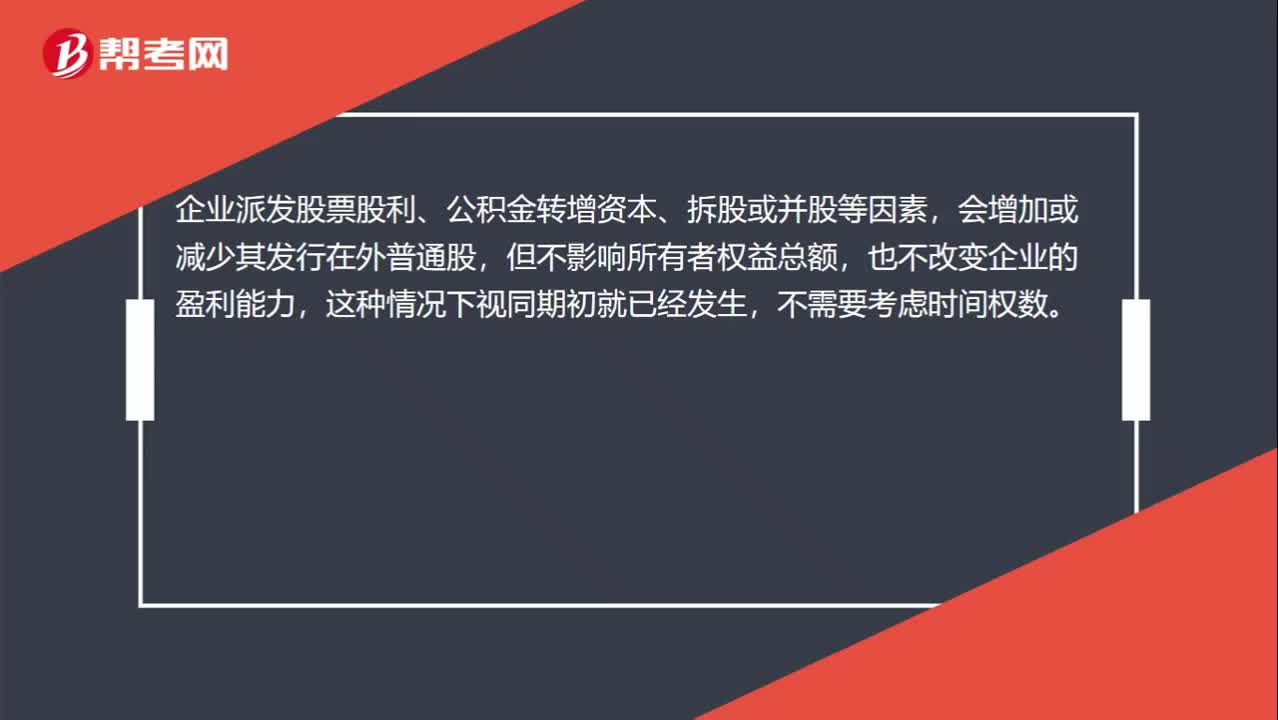

00:43除了股票股利之外,不需要乘時(shí)間權(quán)重的情況有哪些?:除了股票股利之外,不需要乘時(shí)間權(quán)重的情況有哪些?企業(yè)派發(fā)股票股利、公積金轉(zhuǎn)增資本、拆股或并股等因素,會(huì)增加或減少其發(fā)行在外普通股,但不影響所有者權(quán)益總額,也不改變企業(yè)的盈利能力,這種情況下視同期初就已經(jīng)發(fā)生,除此之外,例如新發(fā)股票、回購股票等事項(xiàng),都是需要考慮時(shí)間權(quán)數(shù)的。

10:57

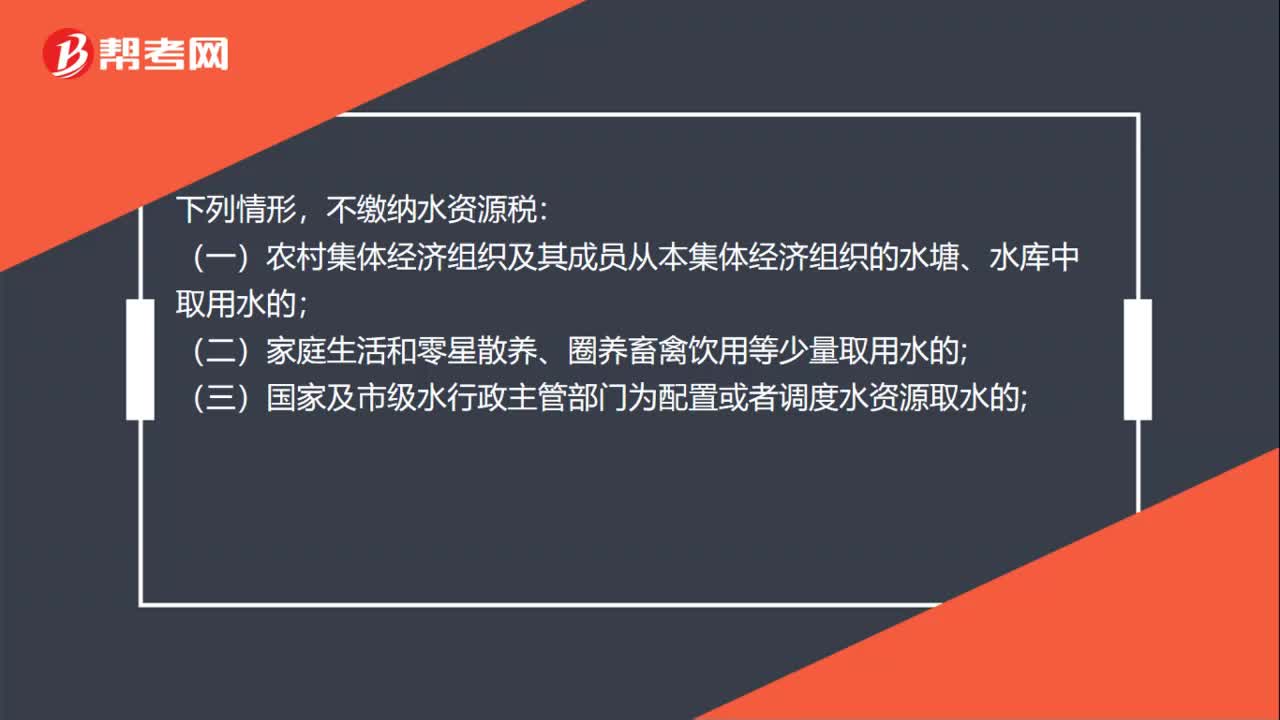

10:57引起稅收法律關(guān)系發(fā)生、變更和消滅的情況有哪些?:法律規(guī)范(稅法)和法律主體只是法律關(guān)系產(chǎn)生的抽象的、一般的前提,法律事實(shí)則是法律關(guān)系產(chǎn)生的具體條件,稅法是引起稅收法律關(guān)系的前提條件,稅收法律關(guān)系的產(chǎn)生、變更與消滅必須有能夠引起稅收法律關(guān)系產(chǎn)生、變更或消滅的客觀情況,稅收法律事件是指不以稅收法律關(guān)系權(quán)力主體的意志為轉(zhuǎn)移的客觀事件。稅收法律行為是指稅收法律關(guān)系主體在正常意志支配下做出的活動(dòng)。稅法可以產(chǎn)生具體的稅收法律關(guān)系。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日