下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:24

00:24固定資產(chǎn)減值準備和累計折舊有什么區(qū)別呢?:固定資產(chǎn)減值準備和累計折舊有什么區(qū)別呢?累計折舊是正常因為損耗而產(chǎn)生的折舊費用,固定資產(chǎn)減值是正常損耗已經(jīng)滿足不了它了,價值大幅度減少,所以需要計提減值。

00:41

00:41累計折舊和固定資產(chǎn)減值準備的區(qū)別在哪?:累計折舊和固定資產(chǎn)減值準備的區(qū)別在哪?累計折舊,是固定資產(chǎn)日常使用過程中的損耗,用折舊的方式逐期分攤;減值是固定資產(chǎn)可能不值錢了,按照謹慎性原則,需要計提減值準備。

00:36

00:36固定資產(chǎn)和無形資產(chǎn)是否當月計提折舊?:固定資產(chǎn)和無形資產(chǎn)是否當月計提折舊?(1)企業(yè)固定資產(chǎn)計提折舊是下月起計提折舊,無形資產(chǎn)折舊計提攤銷是當月。(2)政府單位與企業(yè)是不一樣的,固定資產(chǎn)是當月開始計提折舊的。

00:46

00:46除哪些情況企業(yè)應(yīng)當對所有固定資產(chǎn)計提折舊?:除哪些情況企業(yè)應(yīng)當對所有固定資產(chǎn)計提折舊?不通過稅金及附加科目核算的稅種:(1)耕地占用稅,一般是在建工程等科目;(2)車輛購置稅,一般是固定資產(chǎn)科目;(3)契稅,計入成本;(4)增值稅(可抵扣部分);(5)企業(yè)所得稅;(6)個人所得稅,一般通過應(yīng)付職工薪酬核算。

00:44

00:44生產(chǎn)車間固定資產(chǎn)的折舊為什么計入制造費用而非生產(chǎn)成本?:生產(chǎn)車間固定資產(chǎn)的折舊為什么計入制造費用而非生產(chǎn)成本?生產(chǎn)車間固定資產(chǎn)的折舊是計入制造費用的,屬于間接的生產(chǎn)費用;而生產(chǎn)成本是直接的生產(chǎn)費用,比如領(lǐng)用的生產(chǎn)材料和直接人工費用。

00:58

00:58固定資產(chǎn)為什么要計提折舊呢,這是什么原理?:固定資產(chǎn)為什么要計提折舊呢,這是什么原理?固定資產(chǎn)在使用過程中會逐漸產(chǎn)生實物上的有形磨損和時間上的無形損耗變舊的價值一種補償,其價值將用逐月計提折舊的方法轉(zhuǎn)移到產(chǎn)品制造成本中去,最后通過產(chǎn)品的銷售來實現(xiàn)。同時體現(xiàn)了配比原則。固定資產(chǎn)折舊的真正意義是以分期費用攤銷的方式抵減利潤總額,這樣通過銷售收入來逐步收回固定資產(chǎn)的投資成本,以便在固定資產(chǎn)報廢時有資金更新固定資產(chǎn)。

00:23

00:23不是折扣要算財務(wù)費用嗎?:不是折扣要算財務(wù)費用嗎?不是的,企業(yè)銷售商品涉及銷售折扣的,應(yīng)當按照扣除商業(yè)折扣后的金額確定銷售商品收入金額,涉及的現(xiàn)金折扣,才需要計入當期財務(wù)費用。

00:41

00:41辦公樓更新改造,被替換部分的折舊問題?:辦公樓更新改造,被替換部分的折舊問題?100-5001000x100標色部分為按照辦公樓原值1000萬元和計提的折舊金額500萬元計算出來的計提折舊的比例,被替換部分賬面原值為100萬元,這樣他計提出來的折舊就是5001000*100,100-5001000x100就是被替換部分的原值減去折舊。

00:35

00:35累計折舊屬于什么科目?:累計折舊屬于什么科目?累計折舊“賬戶屬于資產(chǎn)類的備抵調(diào)整賬戶”其結(jié)構(gòu)與一般資產(chǎn)賬戶的結(jié)構(gòu)剛好相反。累計折舊是貸方登記增加,借方登記減少,余額在貸方,累計折舊指企業(yè)在報告期末提取的各年固定資產(chǎn)折舊累計數(shù)。該指標按會計。資產(chǎn)負債表“中”累計折舊“

00:35

00:35固定資產(chǎn)加速折舊是什么?:固定資產(chǎn)加速折舊是什么?固定資產(chǎn)加速折舊指的是固定資產(chǎn)采取縮短折舊年限或者采取加速折舊方法。采取縮短折舊年限方法的,最低折舊年限不得低于法定折舊年限的60%;采取加速折舊方法的,可以采取雙倍余額遞減法或者年數(shù)總和法。

00:39

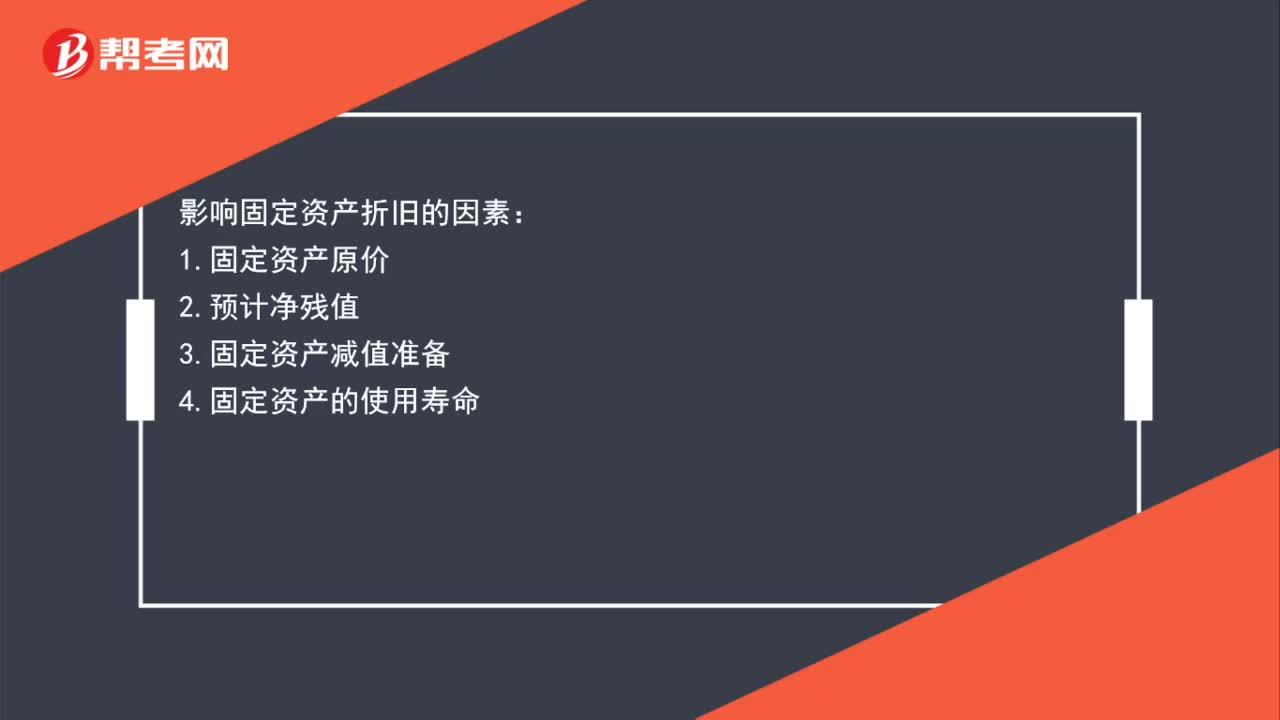

00:39固定資產(chǎn)計提折舊是什么?:固定資產(chǎn)計提折舊是什么?固定資產(chǎn)折舊是指企業(yè)在固定資產(chǎn)的使用壽命內(nèi),按照確定的方法對應(yīng)計折舊額進行系統(tǒng)分攤。應(yīng)計折舊額是指應(yīng)當計提折舊的固定資產(chǎn)的原價扣除其預(yù)計凈值后的金額,已計提減值準備的固定資產(chǎn),還應(yīng)當扣除已計提的固定資產(chǎn)減值準備累計金額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日