下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:55

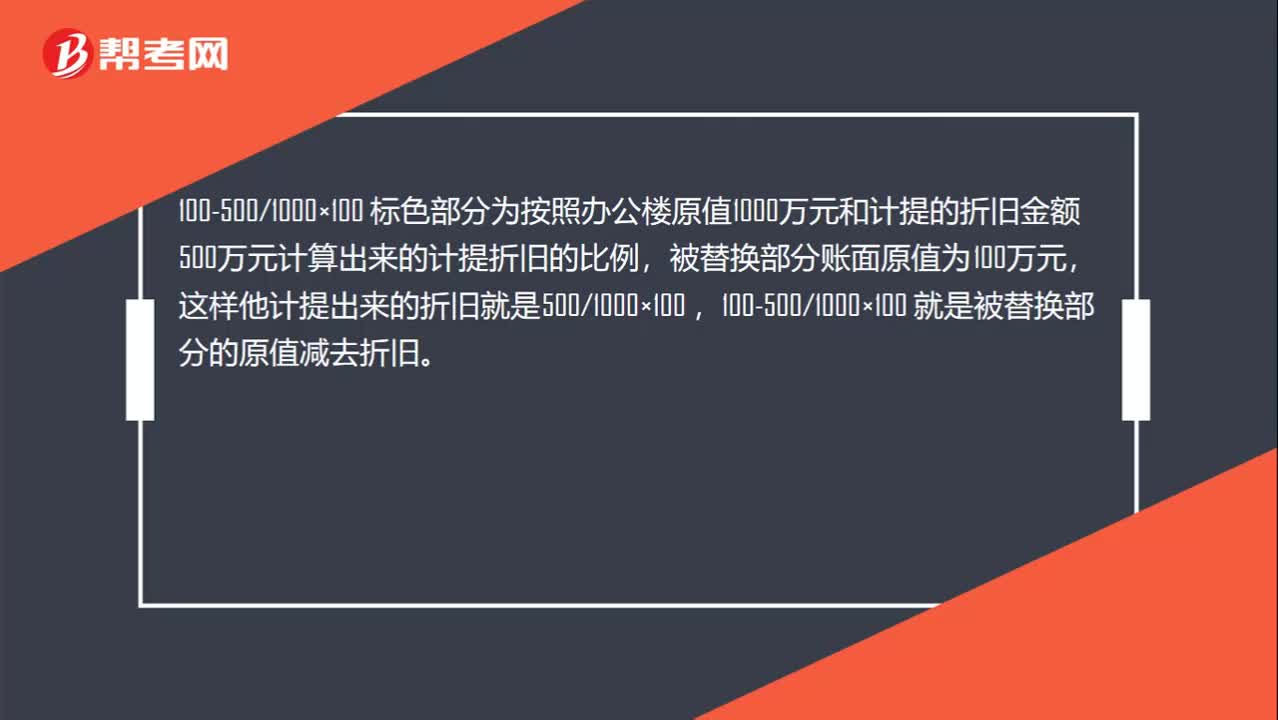

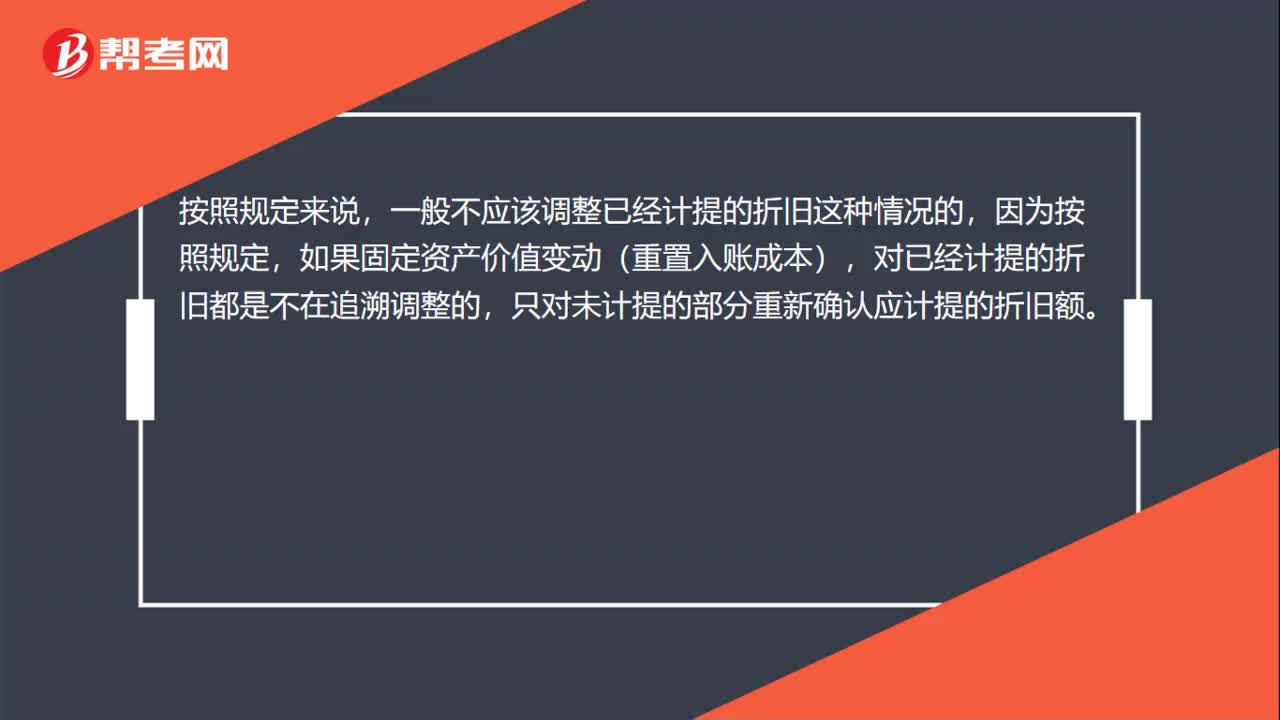

00:55當企業(yè)發(fā)生的某些固定資產后續(xù)支出可能涉及替換固定資產的某組成部分將如何處理?:當企業(yè)發(fā)生的某些固定資產后續(xù)支出可能涉及替換固定資產的某組成部分將如何處理?企業(yè)發(fā)生的某些固定資產后續(xù)支出可能涉及替換固定資產的某組成部分,當發(fā)生后續(xù)支出符合固定資產確認條件時,應將其計入固定資產成本,同時將被替換部分的賬面價值扣除。這樣可以避免被替換部分的成本同時計入固定資產成本,導致固定資產成本高估。只要是涉及到替換固定資產的某組成部分的,要扣除賬面價值。

00:44

00:44生產車間固定資產的折舊為什么計入制造費用而非生產成本?:生產車間固定資產的折舊為什么計入制造費用而非生產成本?生產車間固定資產的折舊是計入制造費用的,屬于間接的生產費用;而生產成本是直接的生產費用,比如領用的生產材料和直接人工費用。

10:41

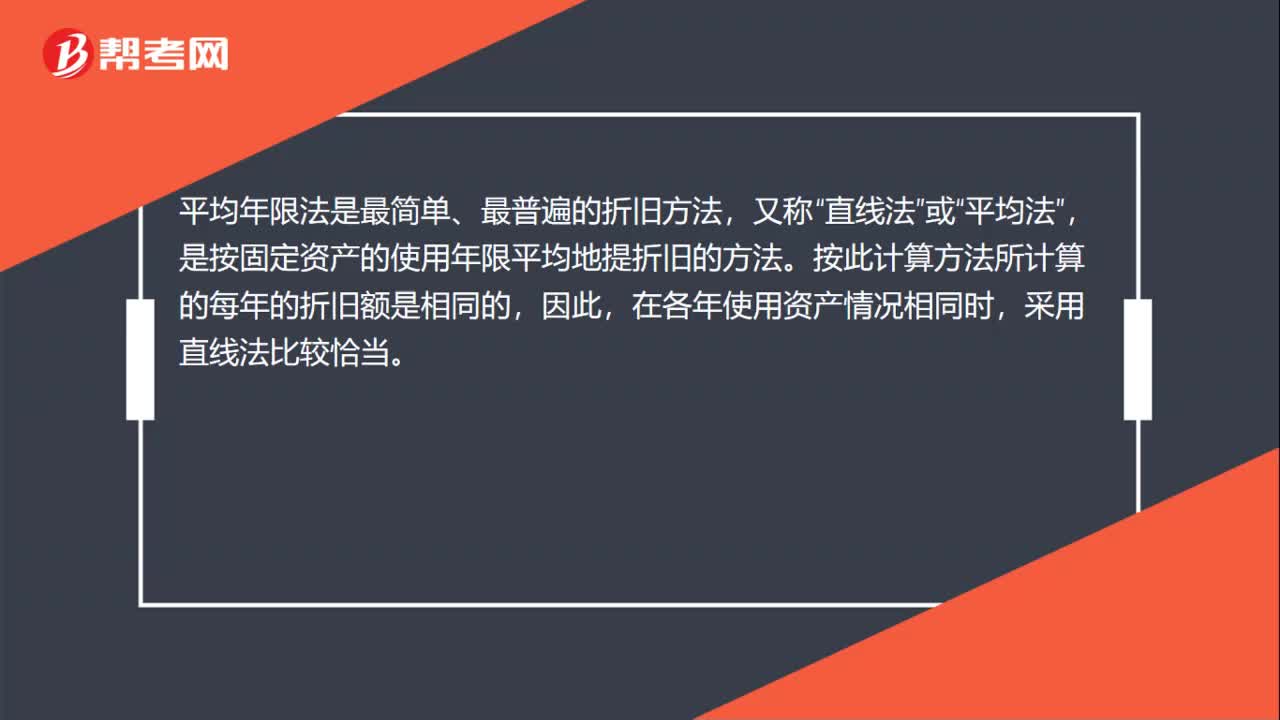

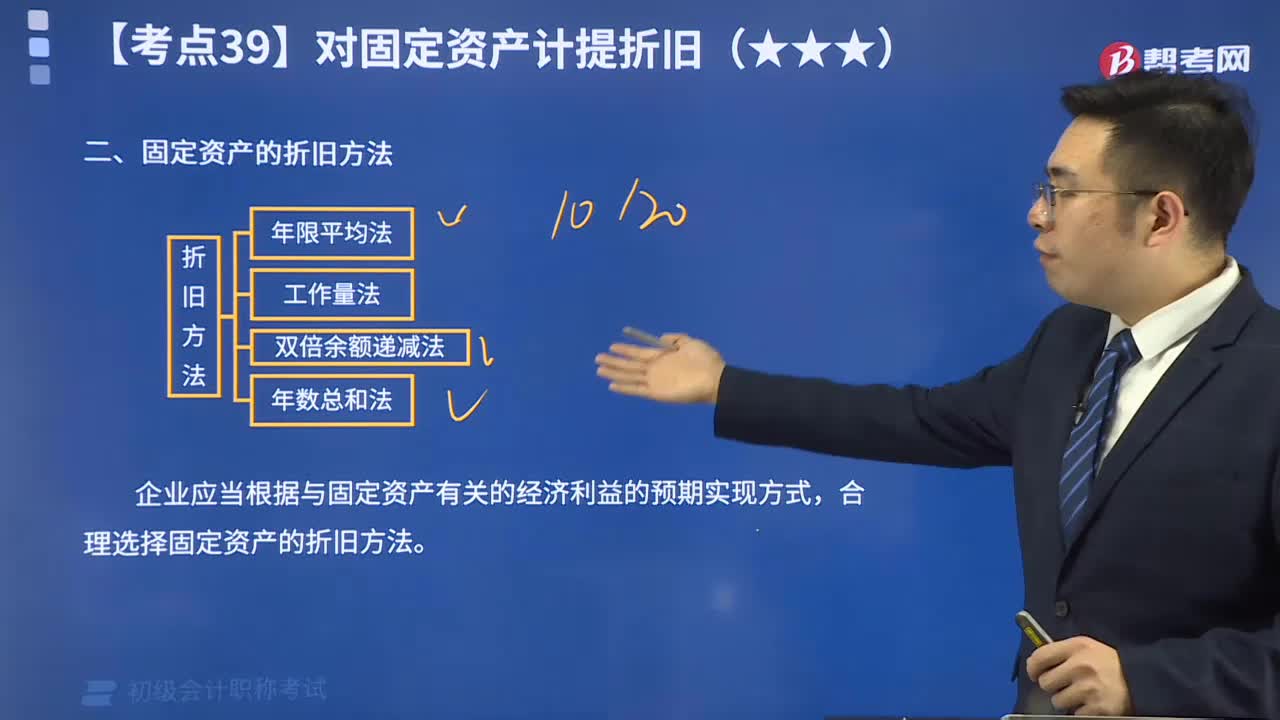

10:41怎么用年限平均法計算固定資產的折舊?:怎么用年限平均法計算固定資產的折舊?固定資產折舊方法,指將應提折舊總額在固定資產各使用期間進行分配時所采用的具體計算方法。折舊是指固定資產由于使用而逐漸磨損所減少的那部分價值。我國會計準則中可選用的折舊方法包括年限平均法、工作量法、雙倍余額遞減法和年數(shù)總和法。年限平均法將固定資產的應計折舊額均衡地分攤到固定資產預計使用壽命內。采用這種方法計算的每期折舊額是相等的。

00:40

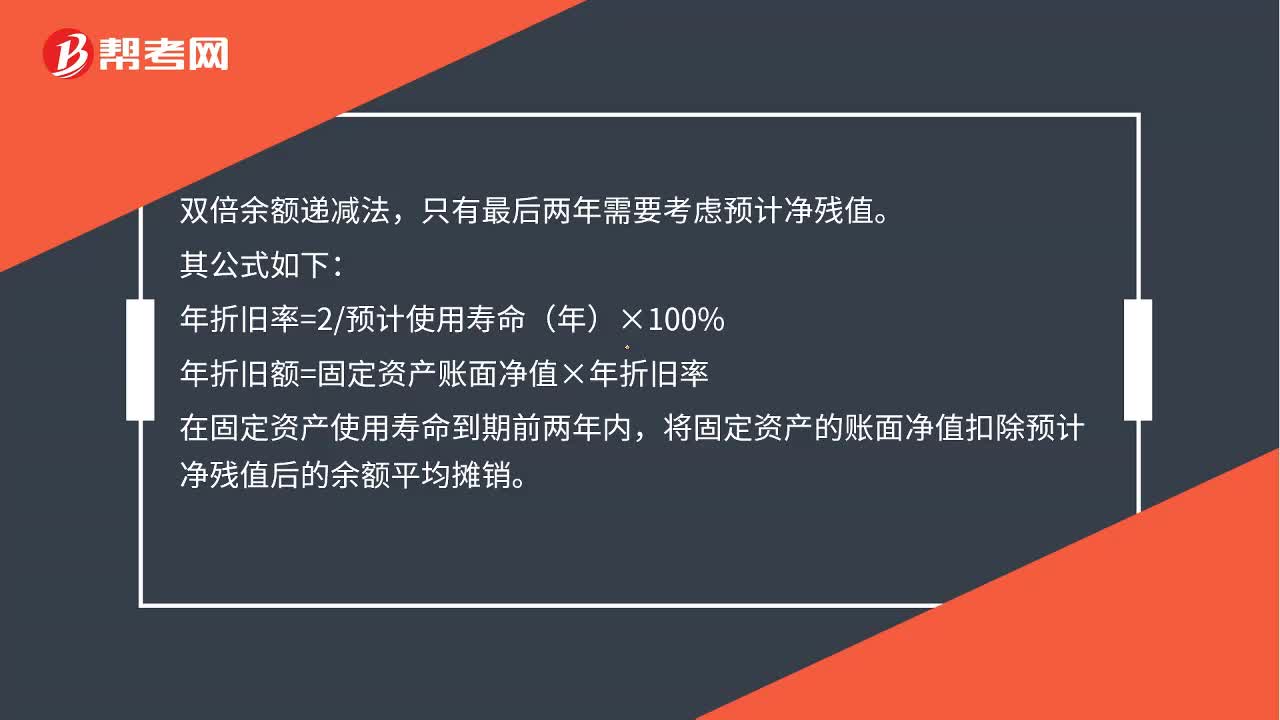

00:40固定資產的折舊方法——雙倍余額遞減法怎么計算?:固定資產的折舊方法——雙倍余額遞減法怎么計算?雙倍余額遞減法,只有最后兩年需要考慮預計凈殘值。其公式如下:年折舊率=2預計使用壽命(年)×100%,年折舊額=固定資產賬面凈值×年折舊率。在固定資產使用壽命到期前兩年內將固定資產的賬面凈值扣除預計凈殘值后的余額平均攤銷

00:35

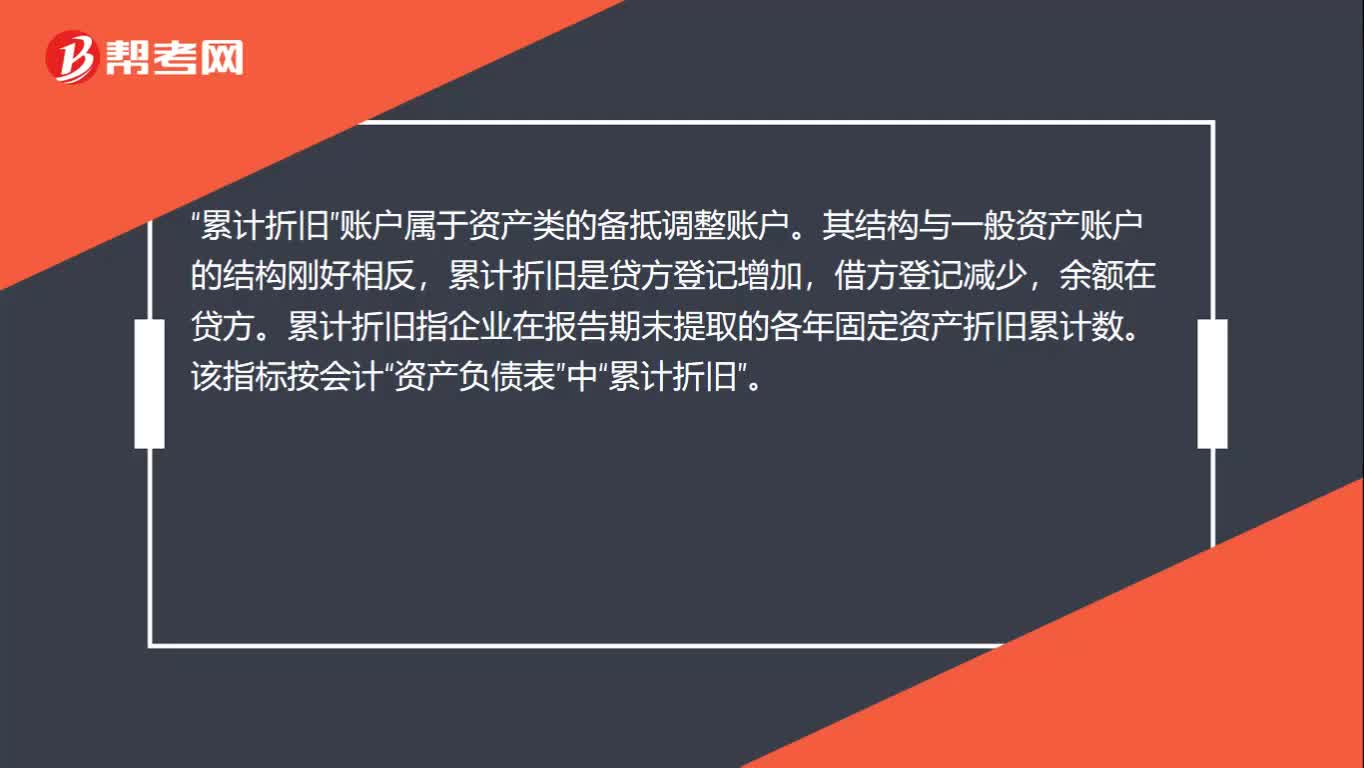

00:35累計折舊屬于什么科目?:累計折舊屬于什么科目?累計折舊“賬戶屬于資產類的備抵調整賬戶”其結構與一般資產賬戶的結構剛好相反。累計折舊是貸方登記增加,借方登記減少,余額在貸方,累計折舊指企業(yè)在報告期末提取的各年固定資產折舊累計數(shù)。該指標按會計。資產負債表“中”累計折舊“

03:51

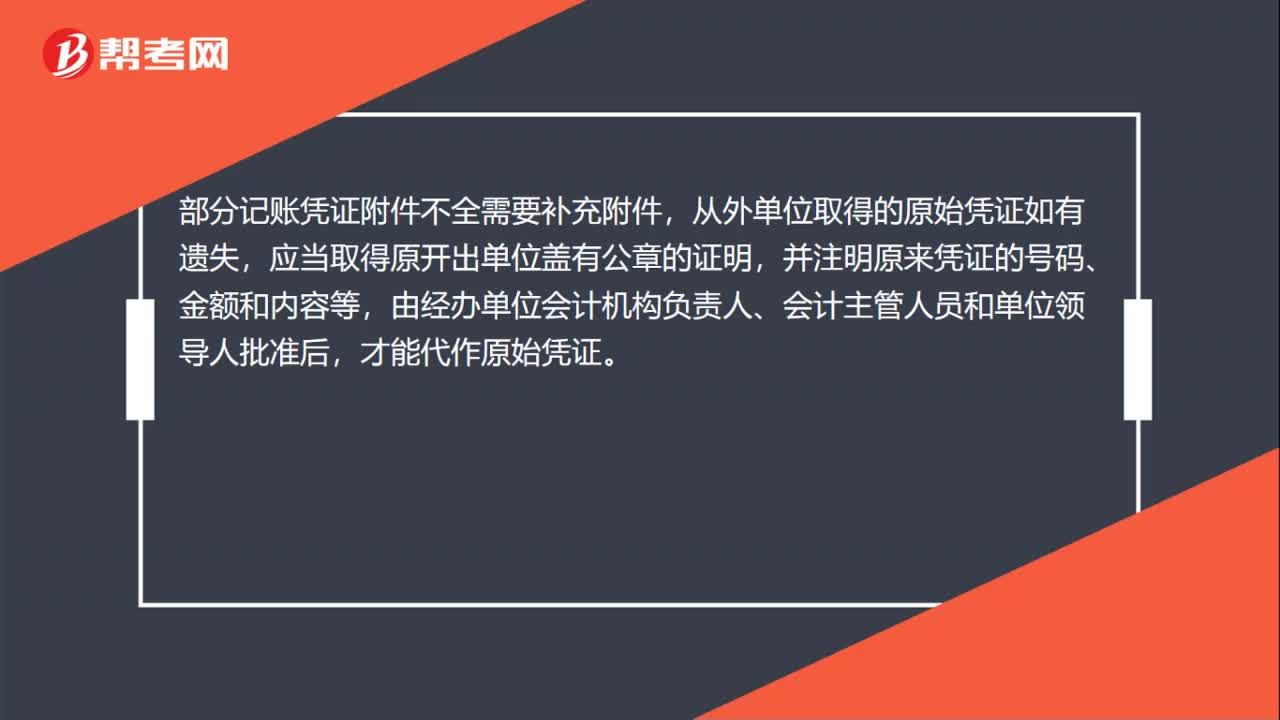

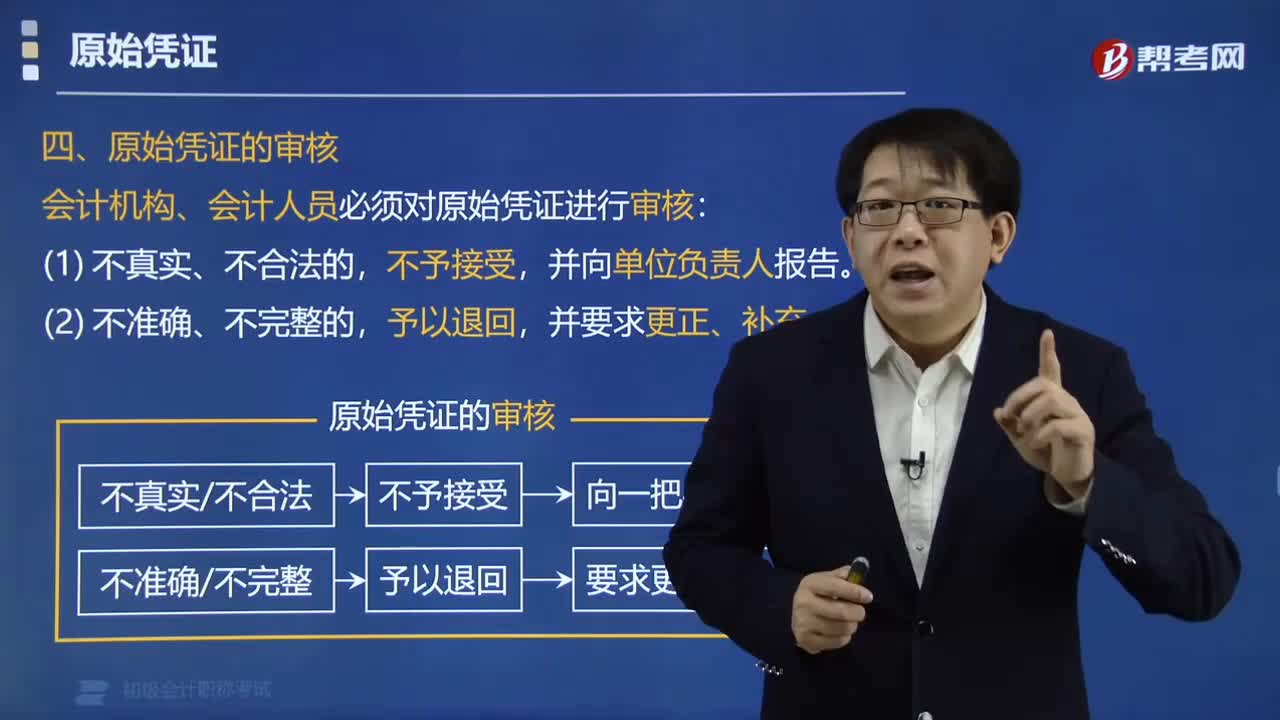

03:51原始憑證的審核與更改方法是什么?:原始憑證的審核與更改方法是什么?原始憑證的審核不真實、不合法的,一、原始憑證的審核:會計機構、會計人員必須對原始憑證進行審核,并向單位負責人報告,予以退回。并要求更正、補充。二、原始憑證的更改,(1)原始憑證記載的各項內容均不得涂改,(2)原始憑證上金額有誤的。不得在原始憑證上更正,(3)原始憑證上除金額以外的其他事項有誤的。應當由出具單位重開:或者更正更正處應當加蓋出具單位印章

00:35

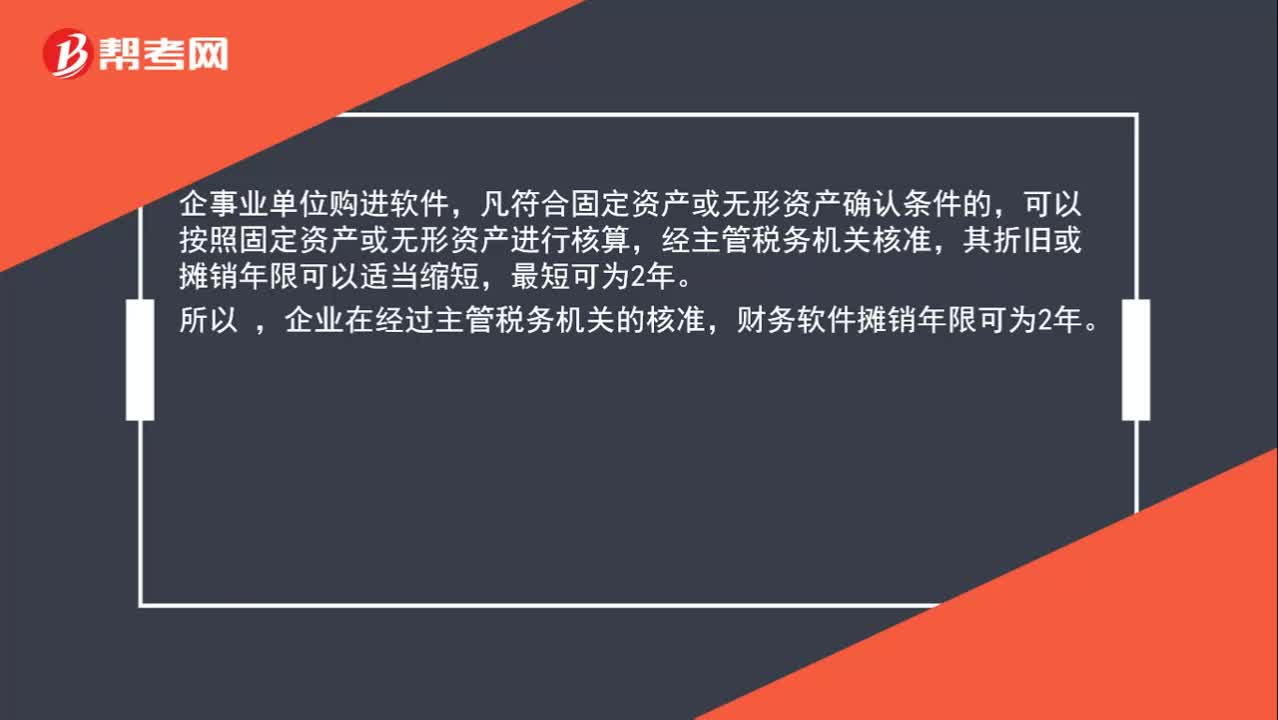

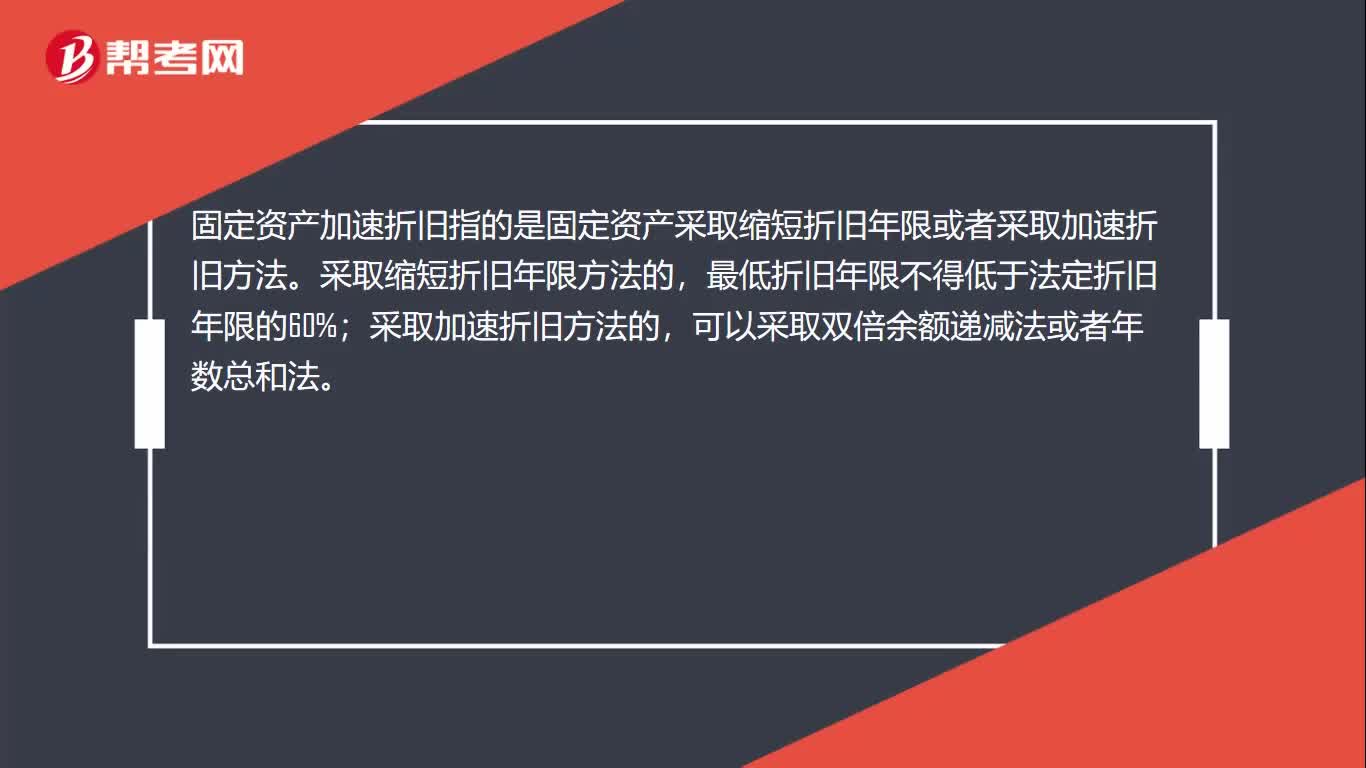

00:35固定資產加速折舊是什么?:固定資產加速折舊是什么?固定資產加速折舊指的是固定資產采取縮短折舊年限或者采取加速折舊方法。采取縮短折舊年限方法的,最低折舊年限不得低于法定折舊年限的60%;采取加速折舊方法的,可以采取雙倍余額遞減法或者年數(shù)總和法。

00:39

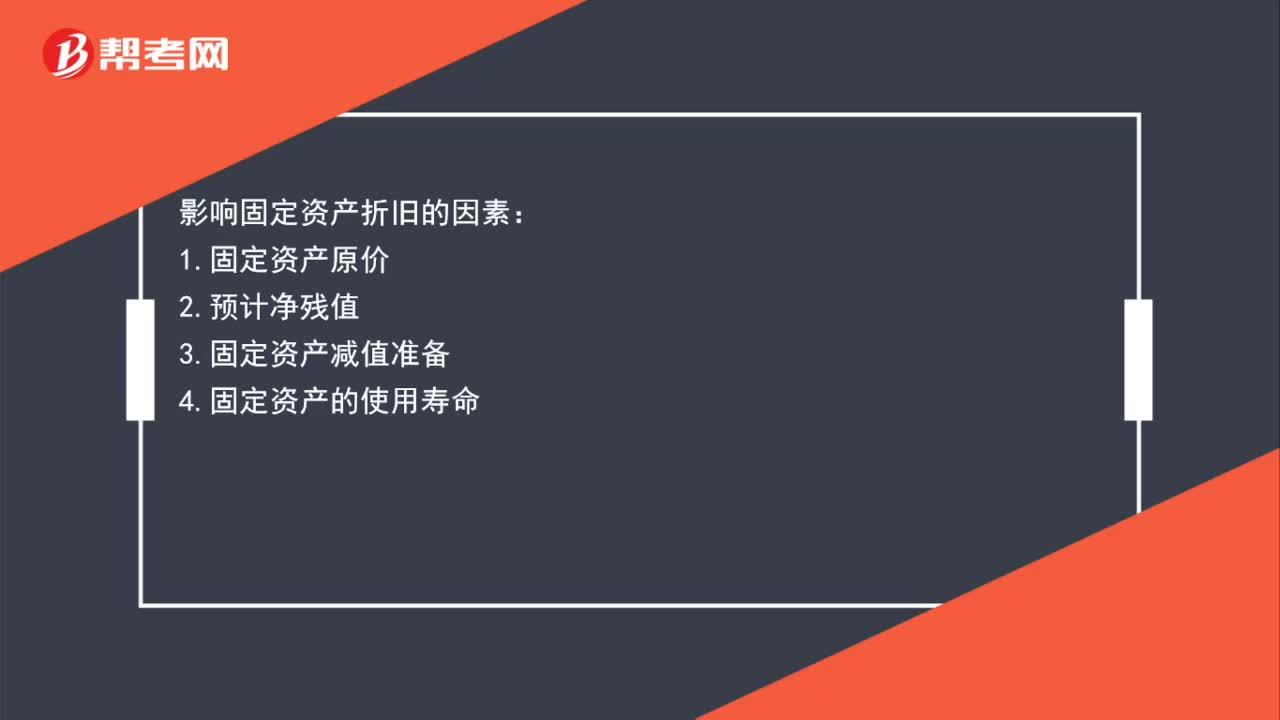

00:39固定資產計提折舊是什么?:固定資產計提折舊是什么?固定資產折舊是指企業(yè)在固定資產的使用壽命內,按照確定的方法對應計折舊額進行系統(tǒng)分攤。應計折舊額是指應當計提折舊的固定資產的原價扣除其預計凈值后的金額,已計提減值準備的固定資產,還應當扣除已計提的固定資產減值準備累計金額。

05:34

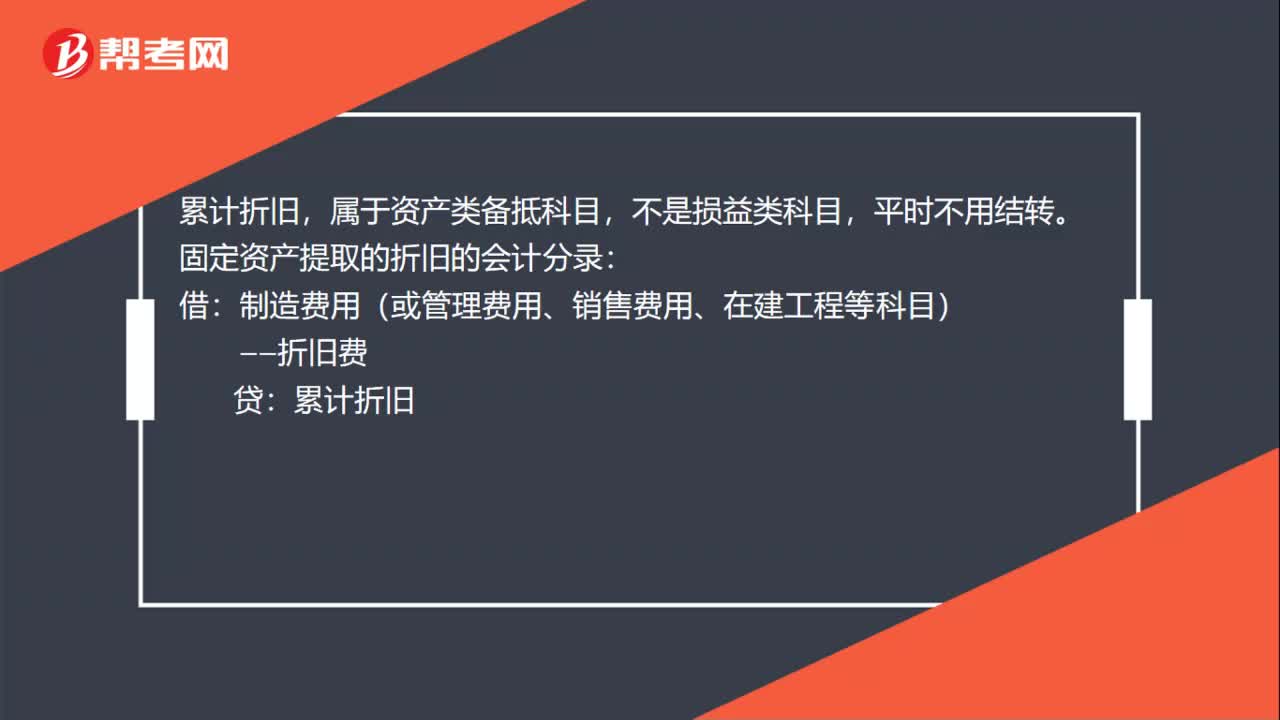

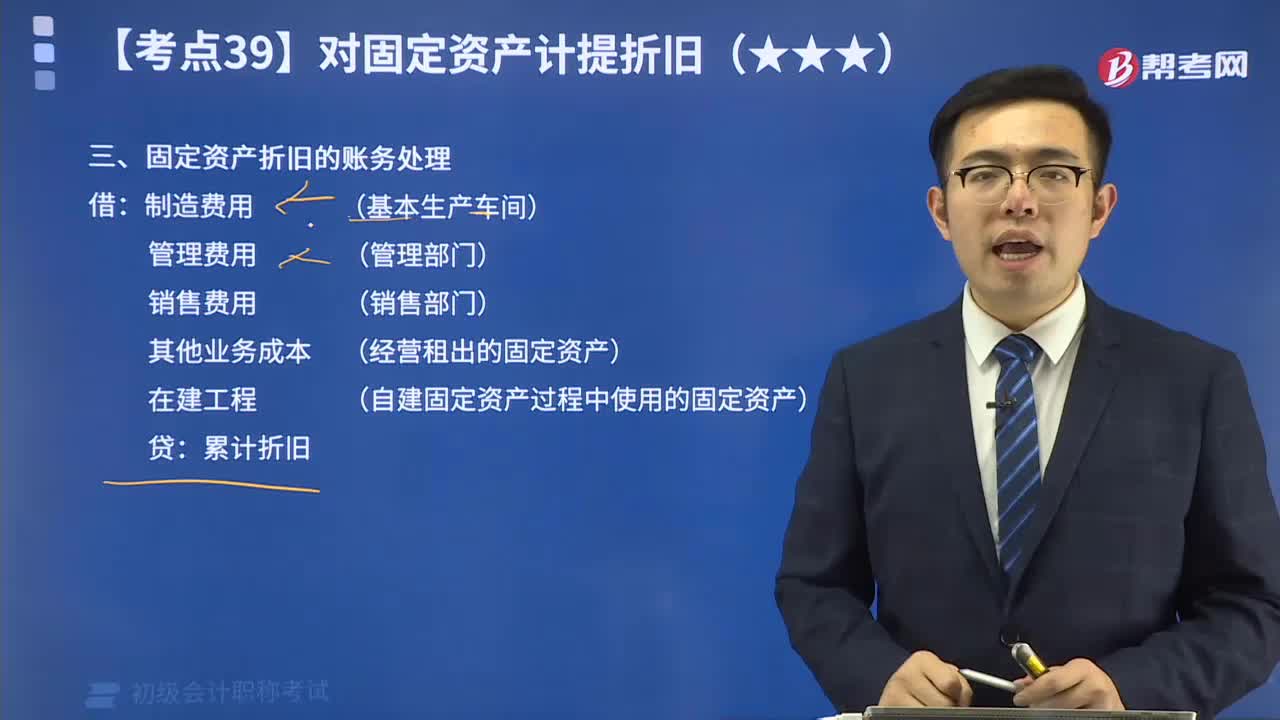

05:34教你如何進行固定資產折舊的賬務處理?:固定資產折舊的賬務處理 借:制造費用 (基本生產車間) 管理費用 (管理部門) 銷售費用 (銷售部門) 其他業(yè)務成本 (經營租出的固定資產) 在建工程 (自建固定資產過程中使用的固定資產) 貸:累計折舊

20:22

20:22固定資產折舊的視頻解說:企業(yè)應當在固定資產的使用壽命內,按照確定的方法對應計折舊額進行系統(tǒng)分攤。所謂應計折舊額,是指應當計提折舊的固定資產a. 原價扣除其預計凈殘值后的金額,已計提減值準備的固定資產,還應當b. 扣除已計提的固定資產減值準備累計金額。 企業(yè)應當根據(jù)固定資產的性質和使用情況,合理確定固定資產的使用壽命和預計凈殘值。固定資產的使用壽命、預計凈殘值一經確定,不得隨意變更。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日