下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:52

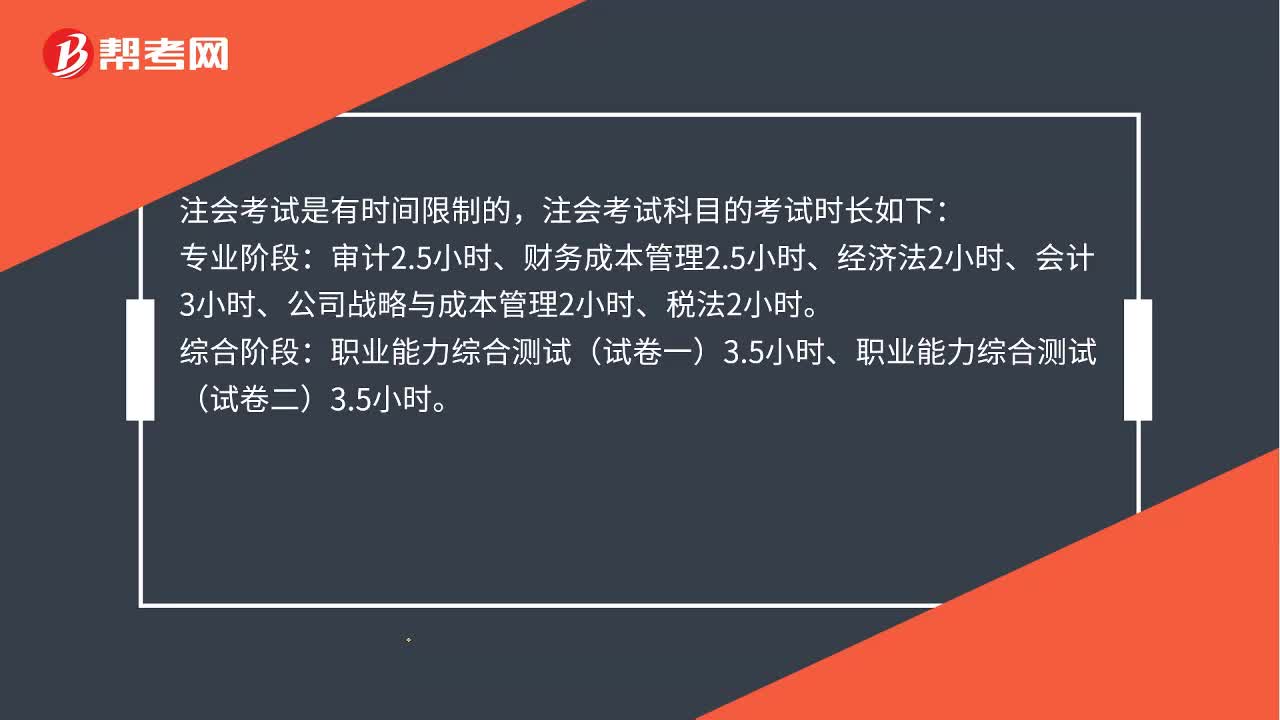

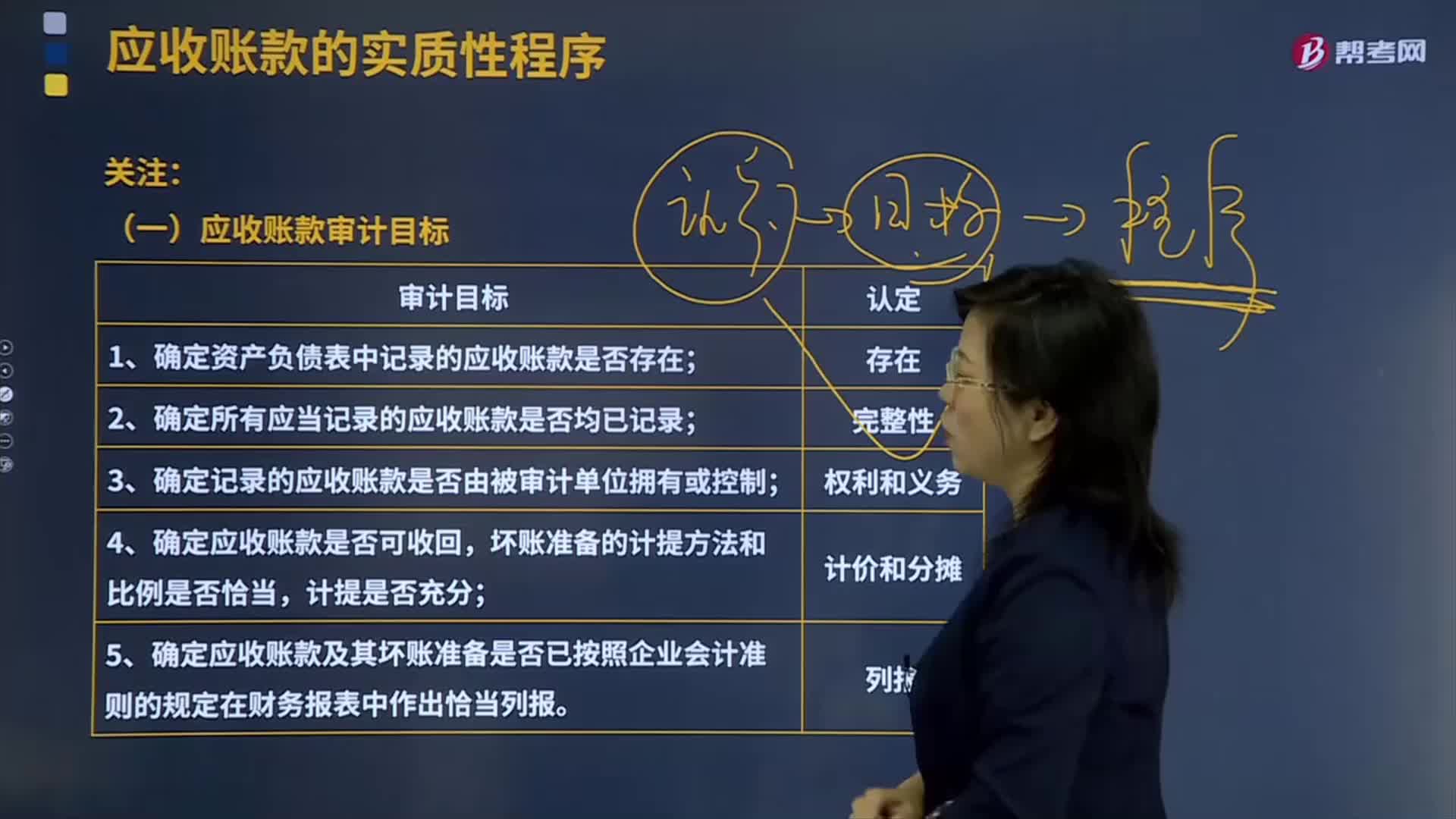

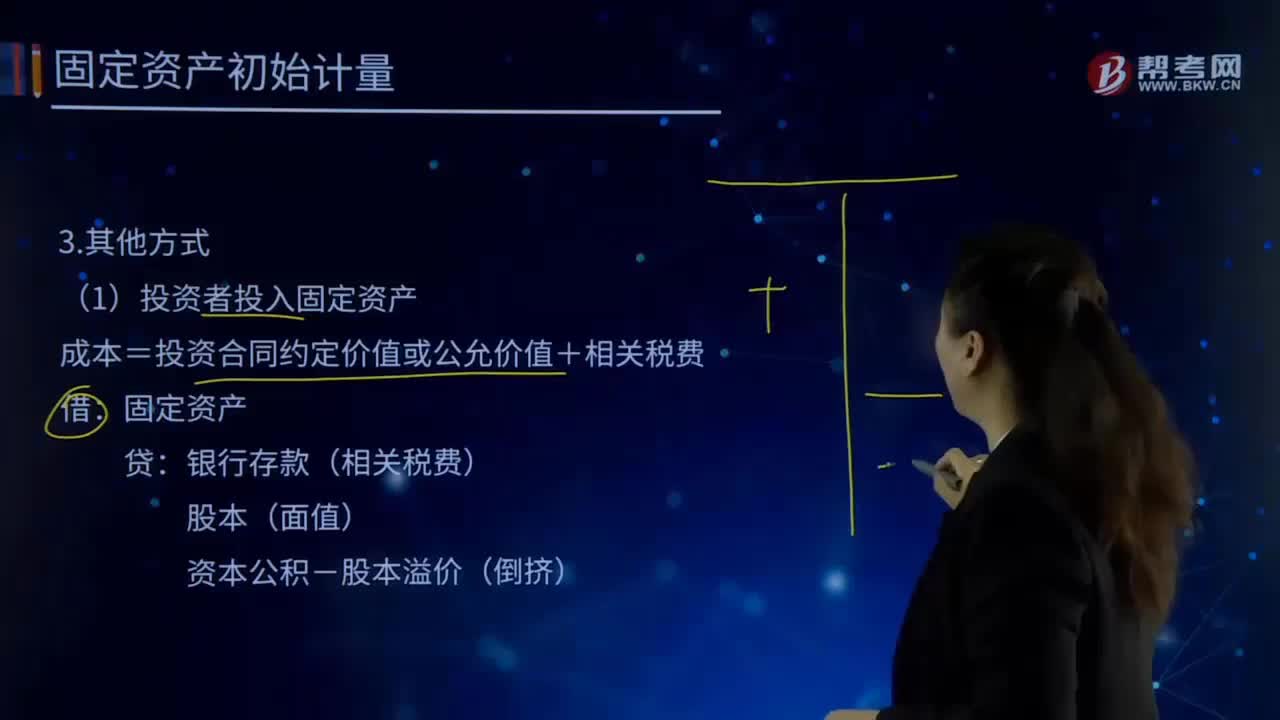

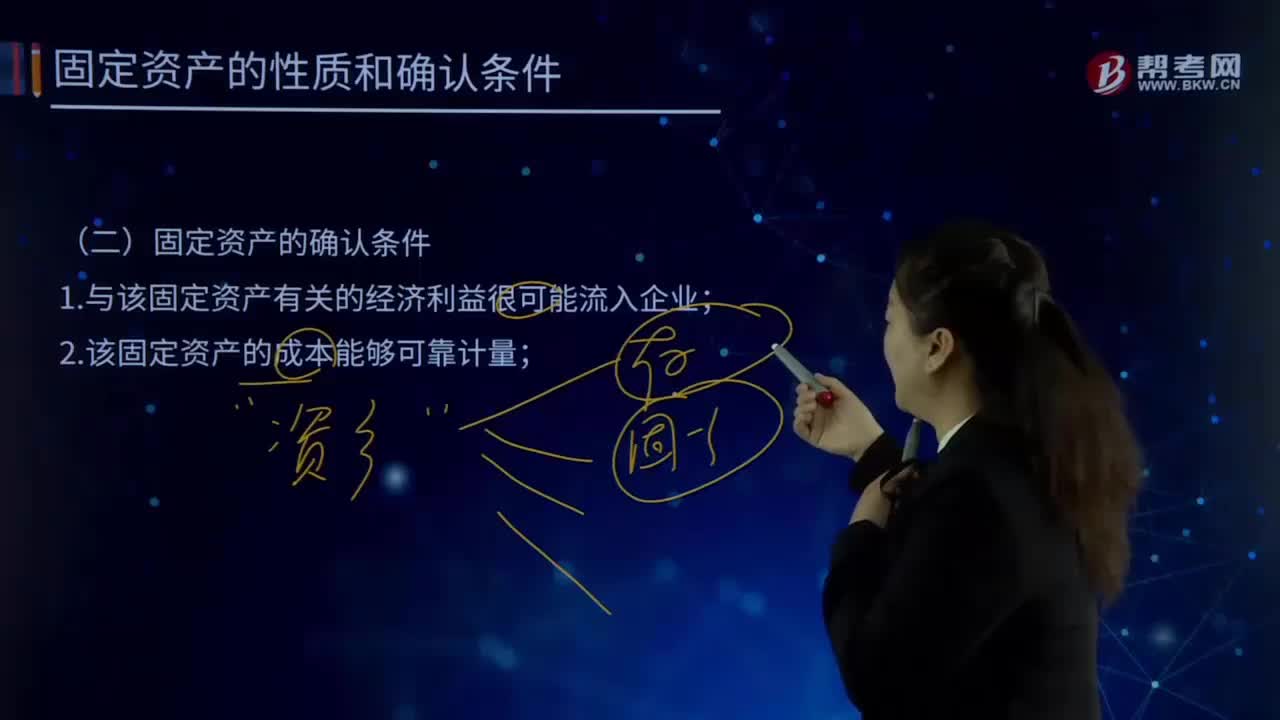

04:52固定資產(chǎn)的確認(rèn)條件有哪些?:固定資產(chǎn)是指企業(yè)為生產(chǎn)產(chǎn)品、提供勞務(wù)、出租或者經(jīng)營管理而持有的、使用時間超過12個月的,企業(yè)在確認(rèn)固定資產(chǎn)時。需要判斷與該項固定資產(chǎn)有關(guān)的經(jīng)濟(jì)利益是否很可能流入企業(yè),主要是通過判斷與該固定資產(chǎn)所有權(quán)相關(guān)的風(fēng)險和報酬是否轉(zhuǎn)移到了企業(yè)來確定,取得固定資產(chǎn)所有權(quán)是判斷與固定資產(chǎn)所有權(quán)有關(guān)的風(fēng)險和報酬是否轉(zhuǎn)移到企業(yè)的一個重要標(biāo)志,企業(yè)取得該固定資產(chǎn)所發(fā)生的支出必須能夠可靠地計量。

08:24

08:24善意取得制度的適用范圍有哪些?:善意取得制度是指無權(quán)處分人將其財產(chǎn)有償轉(zhuǎn)讓給第三人,如果受讓人取得該財產(chǎn)時出于善意,則受讓人將依法即時取得對該物產(chǎn)的所有權(quán)的一種法律制度。(2)贓物、遺失物不適用善意取得制度。(3)善意取得制度不僅僅適用于所有權(quán),建設(shè)用地使用權(quán)、抵押權(quán)、質(zhì)權(quán)、留置權(quán)等他物權(quán)也可以善意取得。如電腦的承租人將其租賃的電腦向不知情的債權(quán)人設(shè)定質(zhì)權(quán)適用于善意取得制度。

08:53

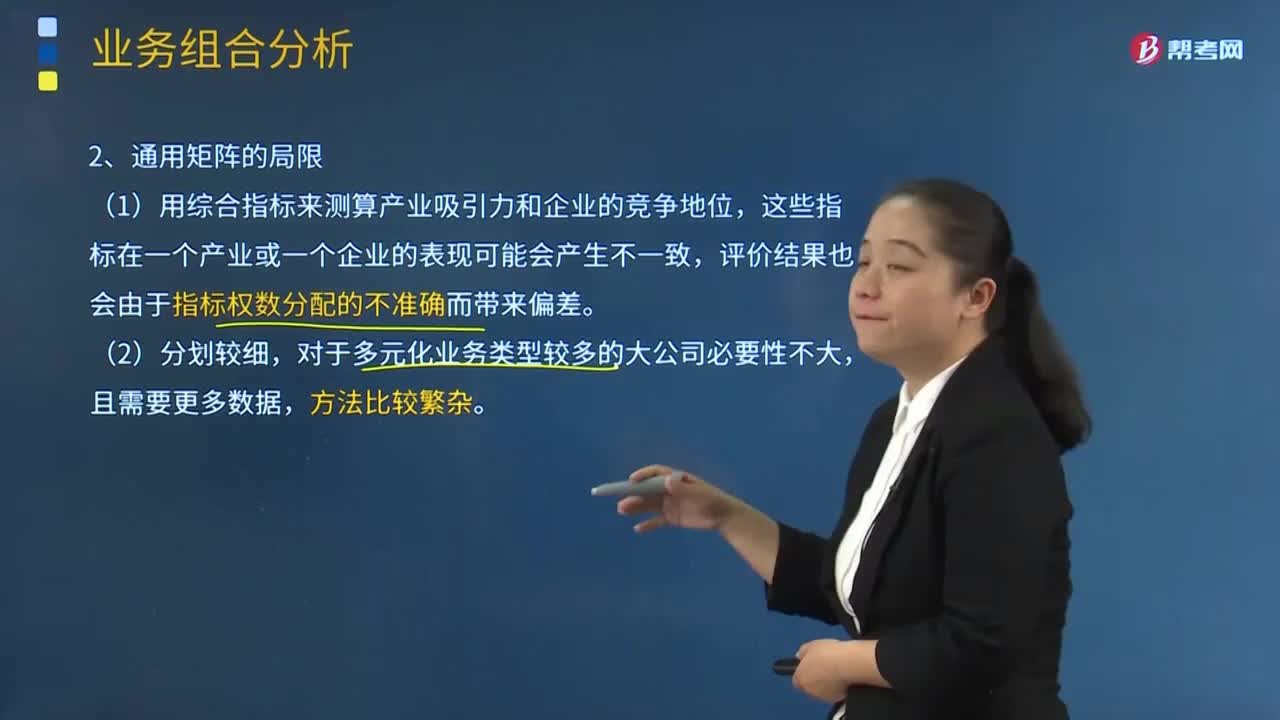

08:53通用矩陣的局限主要有哪些內(nèi)容?:即移動2G業(yè)務(wù)、移動3G業(yè)務(wù)、固定電話業(yè)務(wù)、寬帶數(shù)據(jù)業(yè)務(wù),結(jié)合A省通信產(chǎn)品的市場增長率和A省B通信公司的相對市場份額,可以將A省B通信公司的4種通信產(chǎn)品在波士頓矩陣中相應(yīng)定位,但由于寬帶用戶的發(fā)展或多或少的受到傳統(tǒng)固定電話業(yè)務(wù)的制約,A省B通信公可在傳統(tǒng)固定電話業(yè)務(wù)具有相對優(yōu)勢。其主要的業(yè)務(wù)發(fā)展點在于移動業(yè)務(wù)和互聯(lián)網(wǎng)業(yè)務(wù)的結(jié)合,所以從移動3G業(yè)務(wù)的相對市場份額來看。

00:32

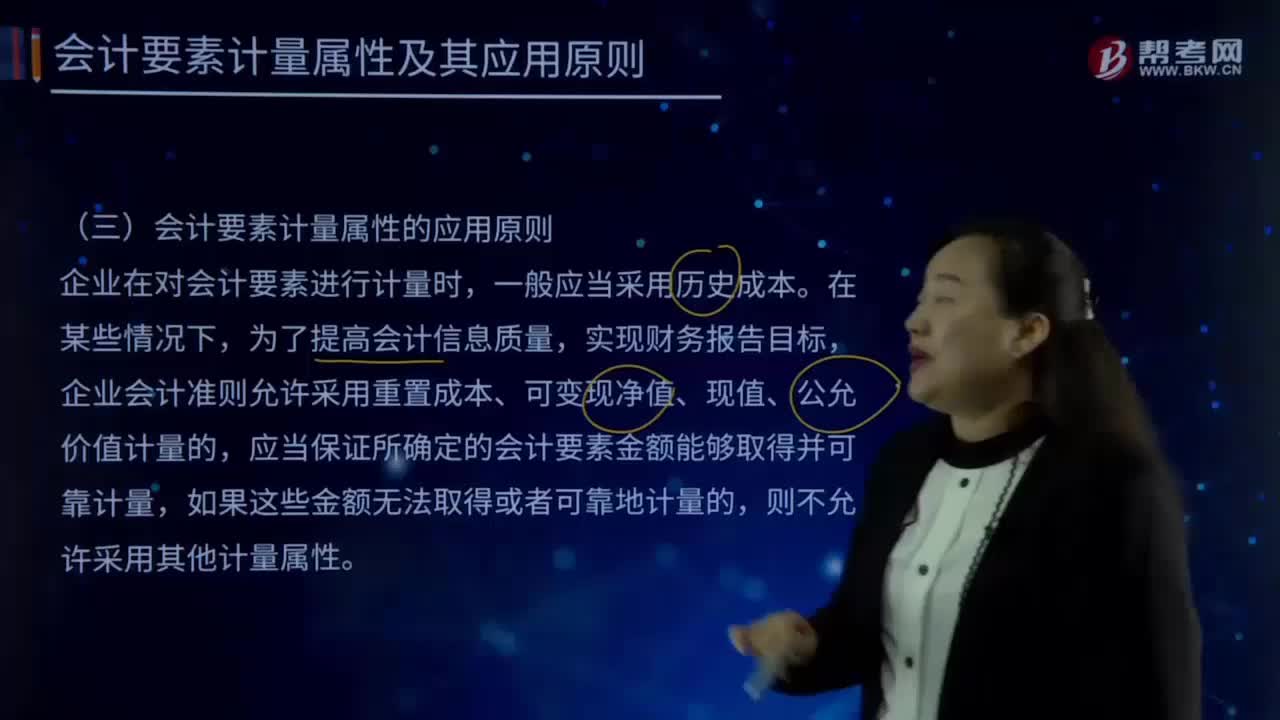

00:32會計政策的特點有哪些?:是指企業(yè)在會計確認(rèn)、計量和報告中所采用的原則、基礎(chǔ)和會計處理方法。是指按照企業(yè)會計準(zhǔn)則規(guī)定的、適合企業(yè)會計核算的具體會計原則;是指為了將會計原則應(yīng)用于交易或者事項而采用的基礎(chǔ),會計政策是在允許的會計原則、計量基礎(chǔ)和會計處理方法中作出指定或具體選擇。某些經(jīng)濟(jì)業(yè)務(wù)在符合會計原則和計量基礎(chǔ)的要求下,會計政策應(yīng)當(dāng)在會計準(zhǔn)則規(guī)定的范圍內(nèi)選擇。

00:44

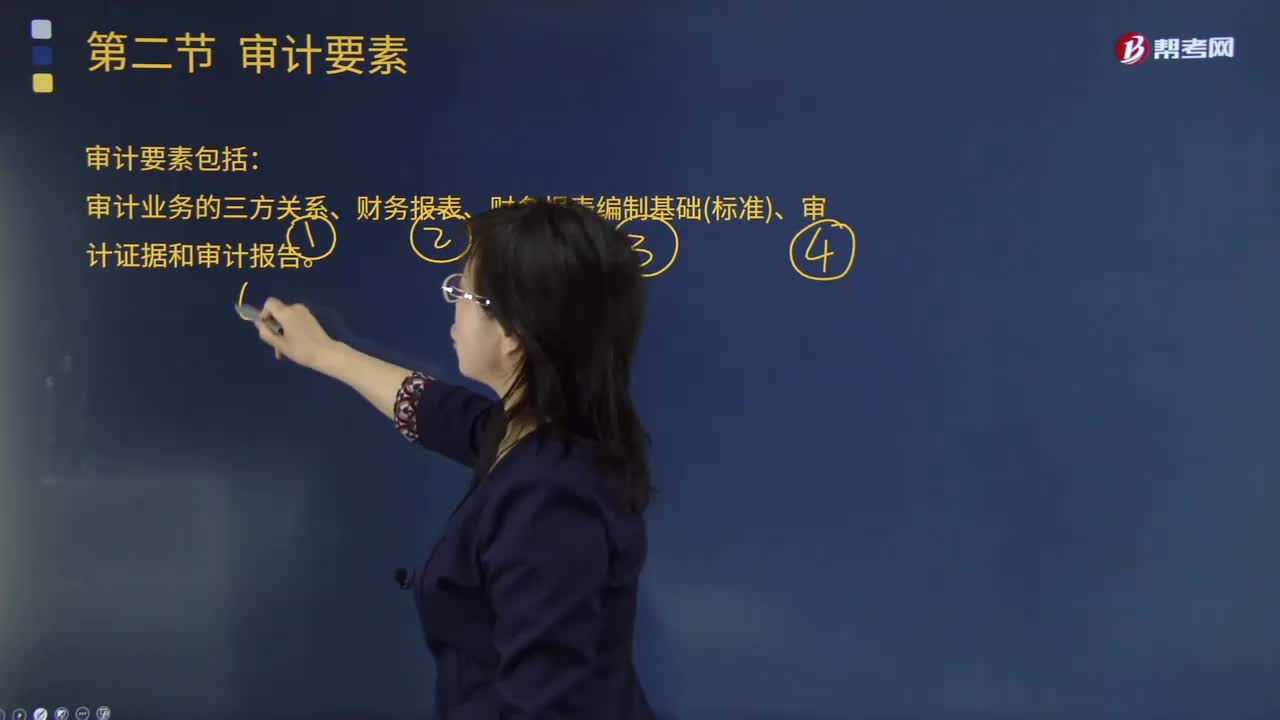

00:44審計業(yè)務(wù)的要素有哪些?:審計業(yè)務(wù)的要素有哪些?注冊會計師通過收集充分、適當(dāng)?shù)淖C據(jù)來評價財務(wù)報表是否在所有重大方面符合會計準(zhǔn)則,審計業(yè)務(wù)要素包括審計業(yè)務(wù)的三方關(guān)系人、財務(wù)報表、財務(wù)報表編制基礎(chǔ)、審計證據(jù)和審計報告。審計要素是指構(gòu)成一項事計的必要因素。審十目標(biāo)、審計結(jié)論和審計報告都包含這三個要素,審計人員在審計過程中也必須具備這三個要素:代表預(yù)選規(guī)定的審查和評價審計對象的標(biāo)準(zhǔn)。審計要素的另一種含義是。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日