-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

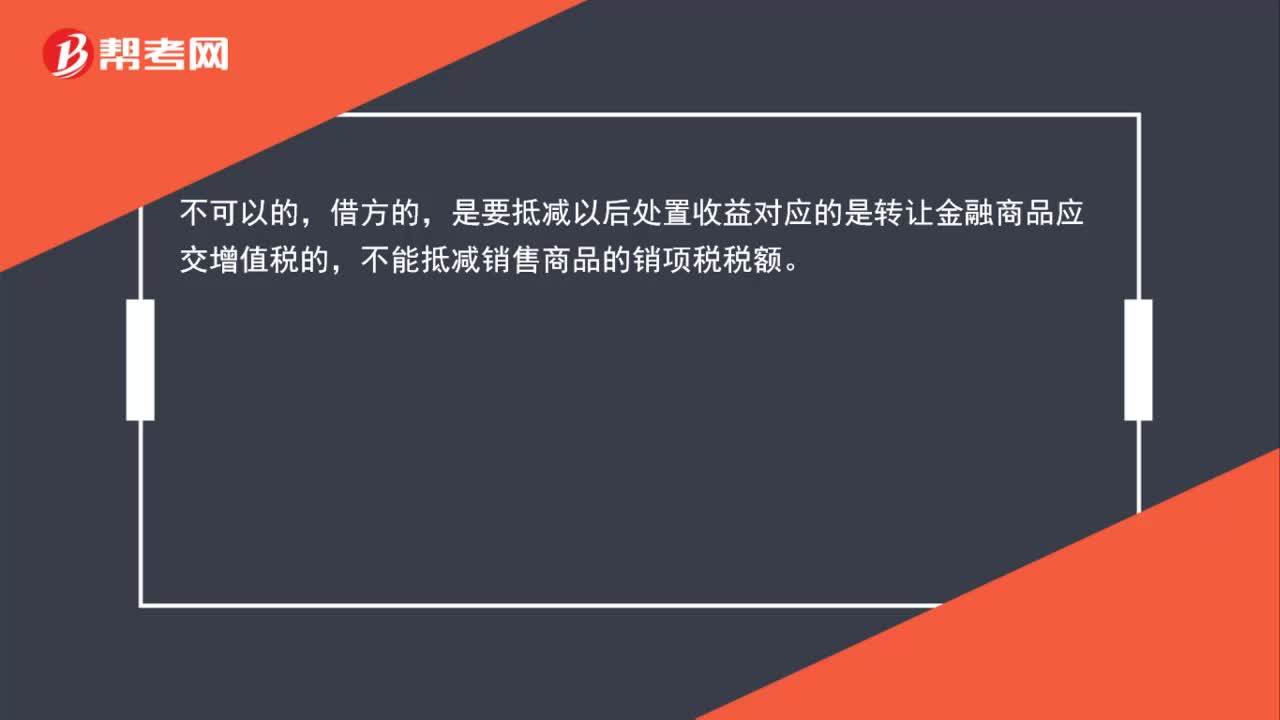

金融商品轉(zhuǎn)讓虧損時增值稅在借方能抵扣企業(yè)銷項稅額嗎?

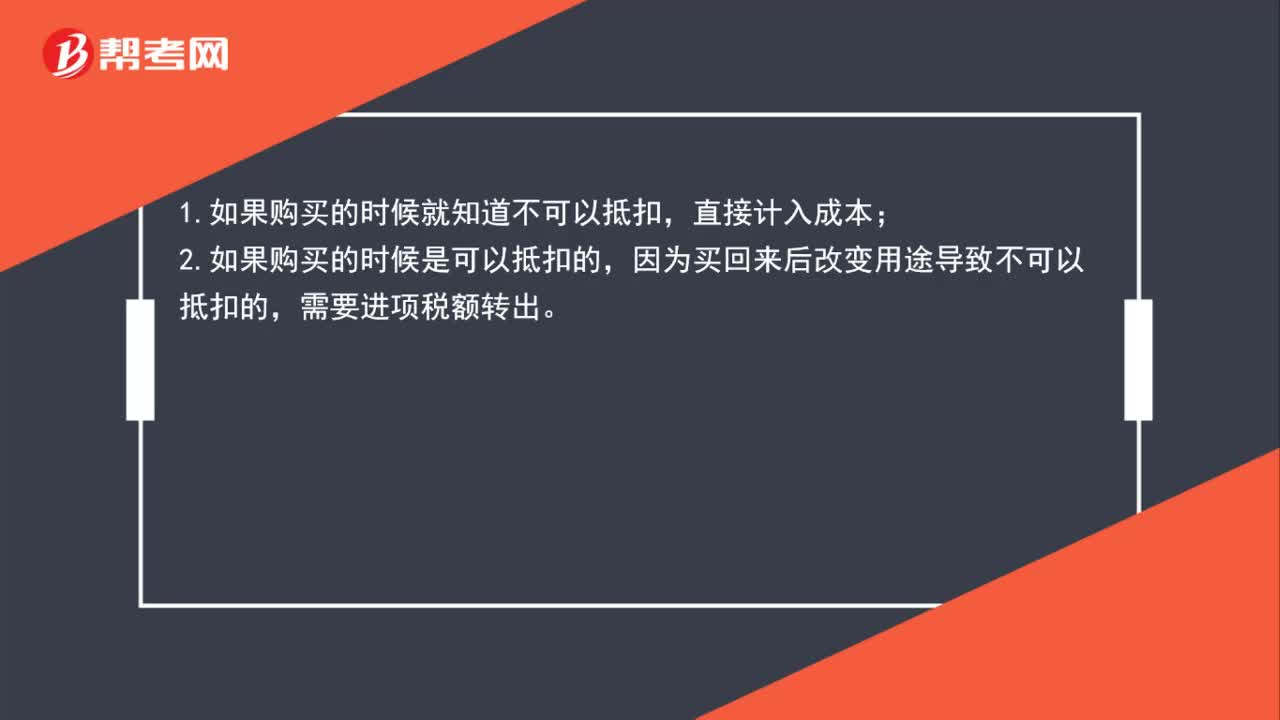

進項稅額不可抵扣時,何時計入成本,何時計入應(yīng)交增值稅(進項稅額轉(zhuǎn)出)?

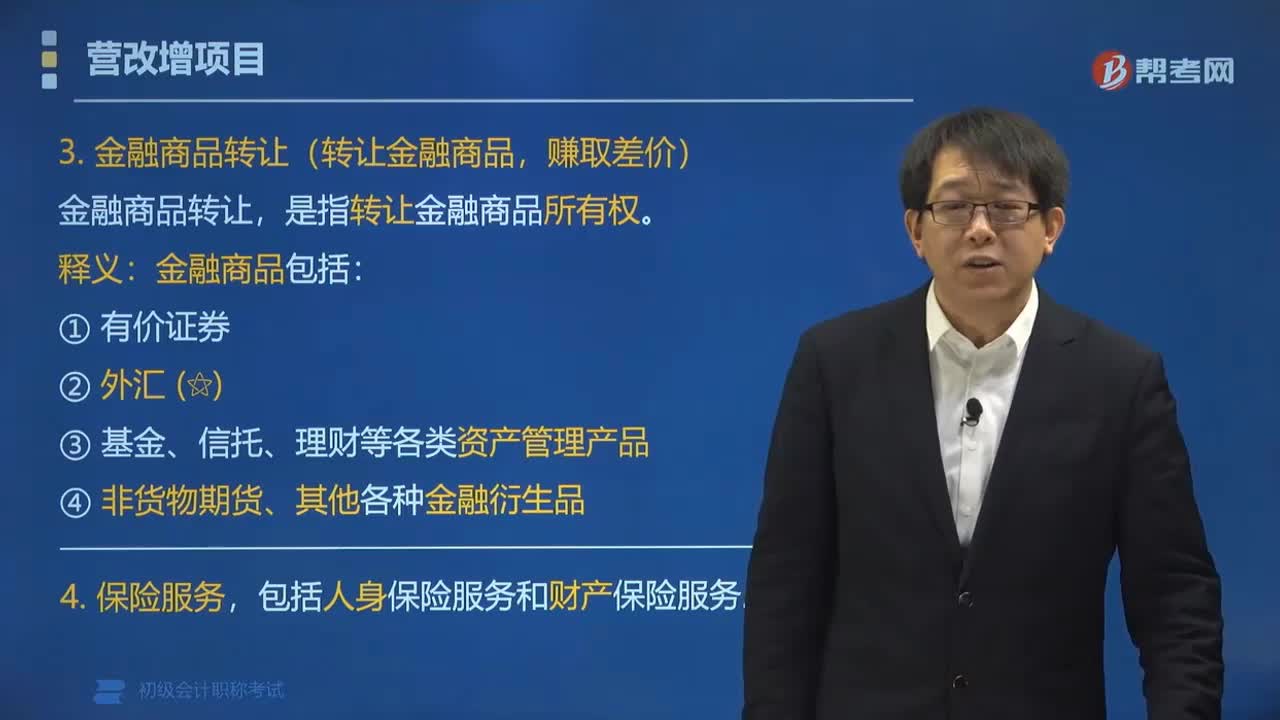

金融商品轉(zhuǎn)讓和保險服務(wù)是指什么?

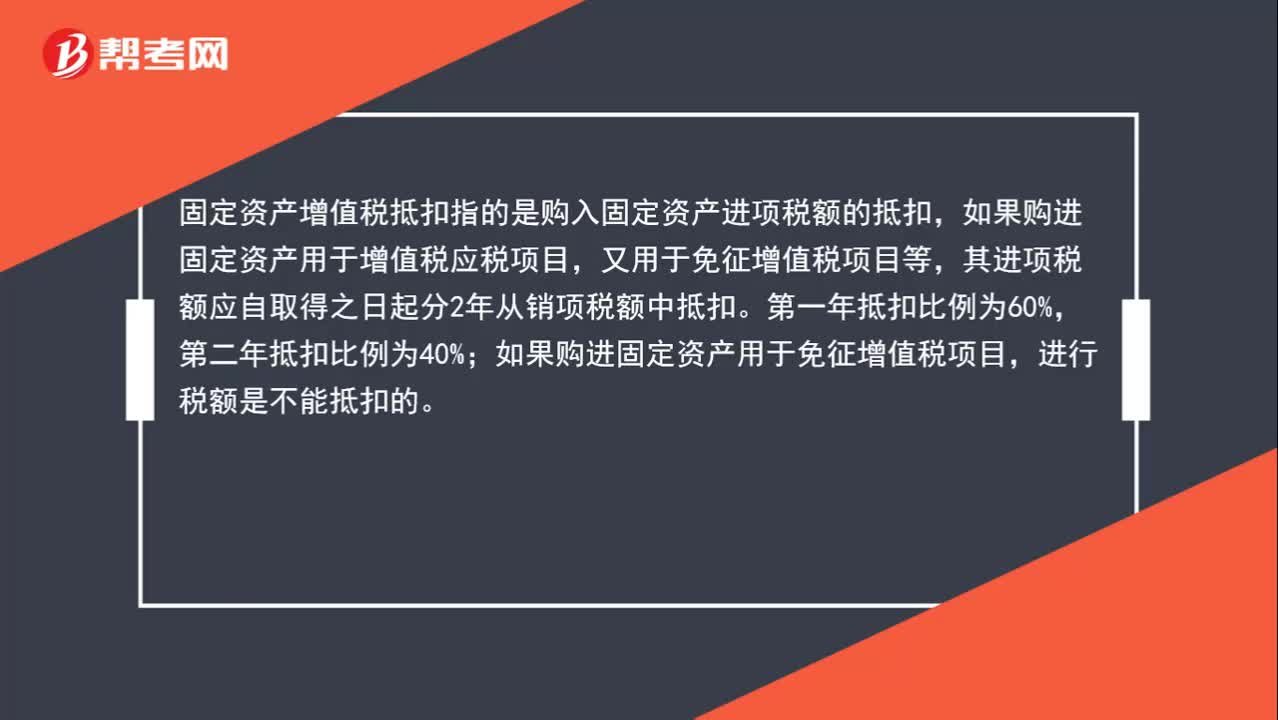

固定資產(chǎn)增值稅抵扣是什么?

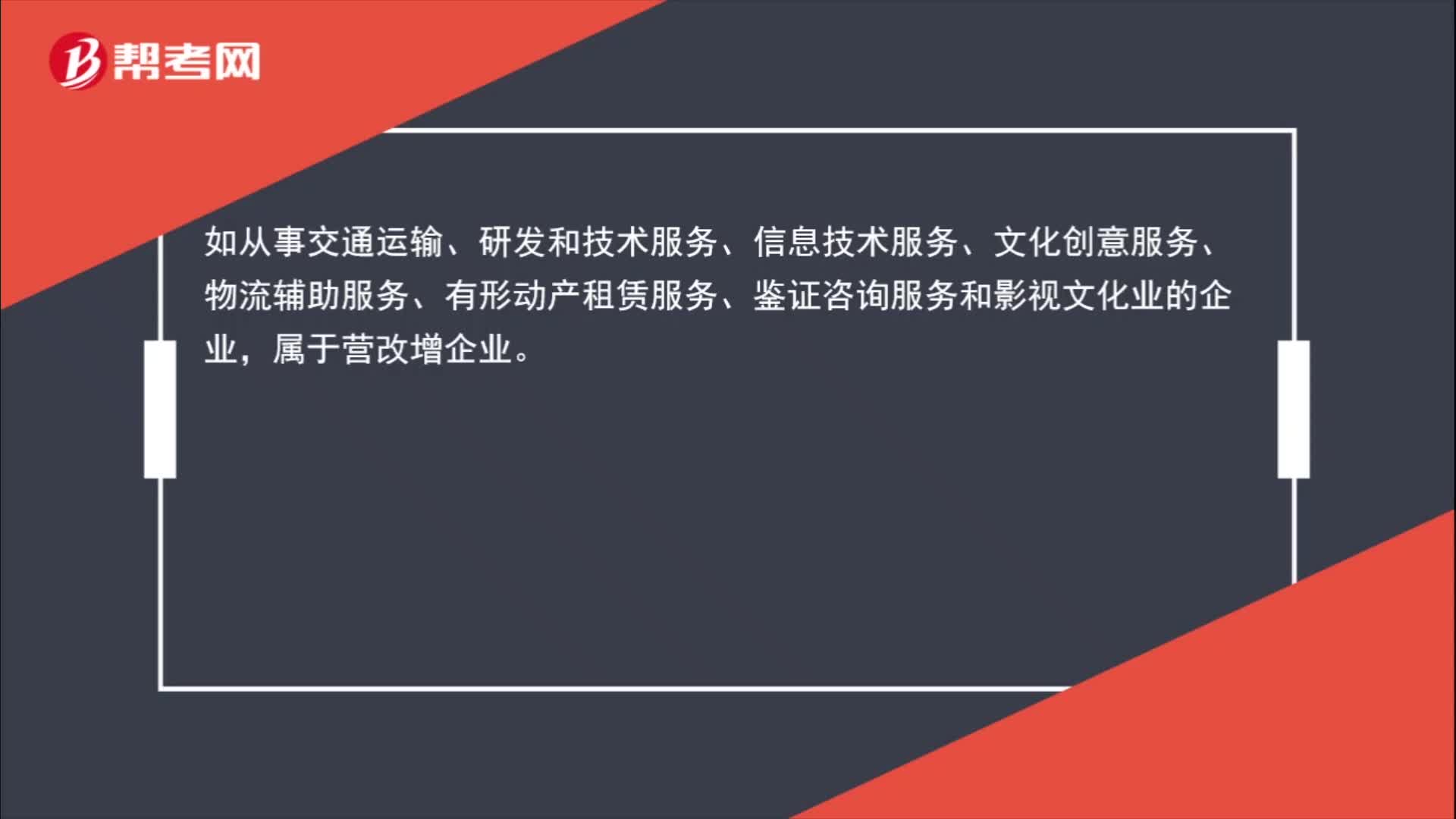

營業(yè)稅改增值稅的企業(yè)指哪些企業(yè)?

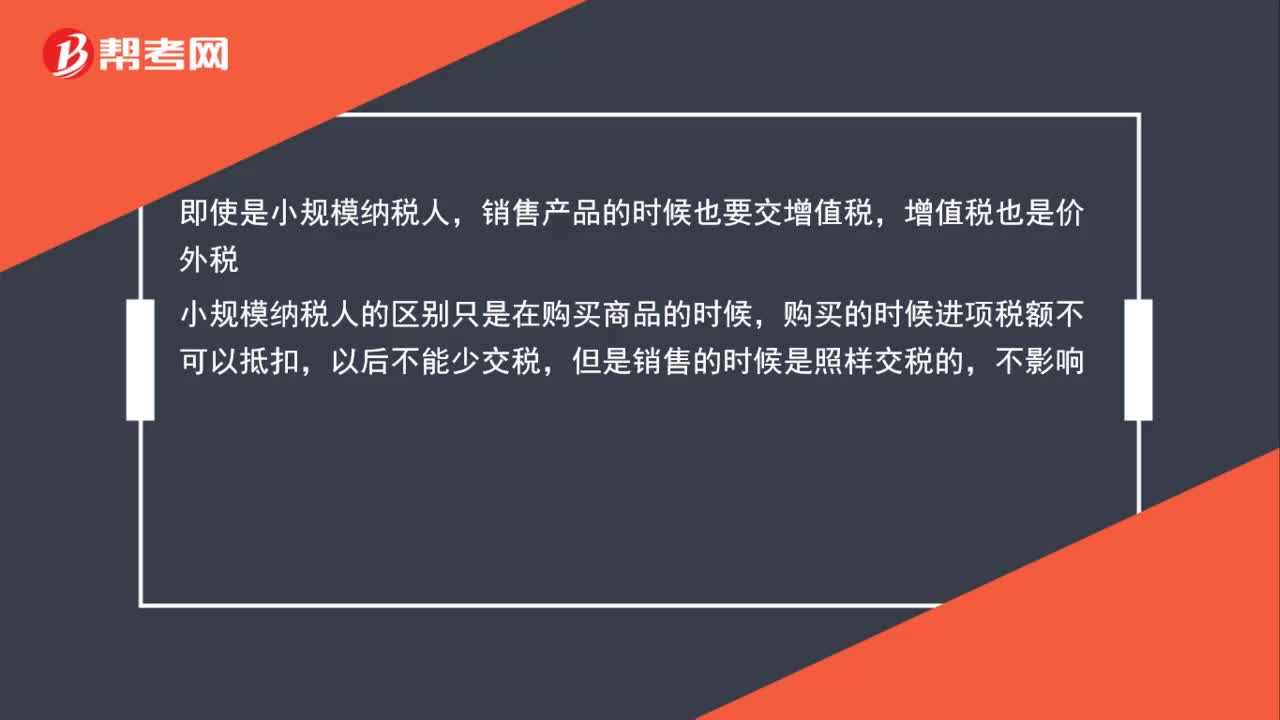

小規(guī)模納稅人出售固定資產(chǎn)增值稅會影響損益金額嗎?

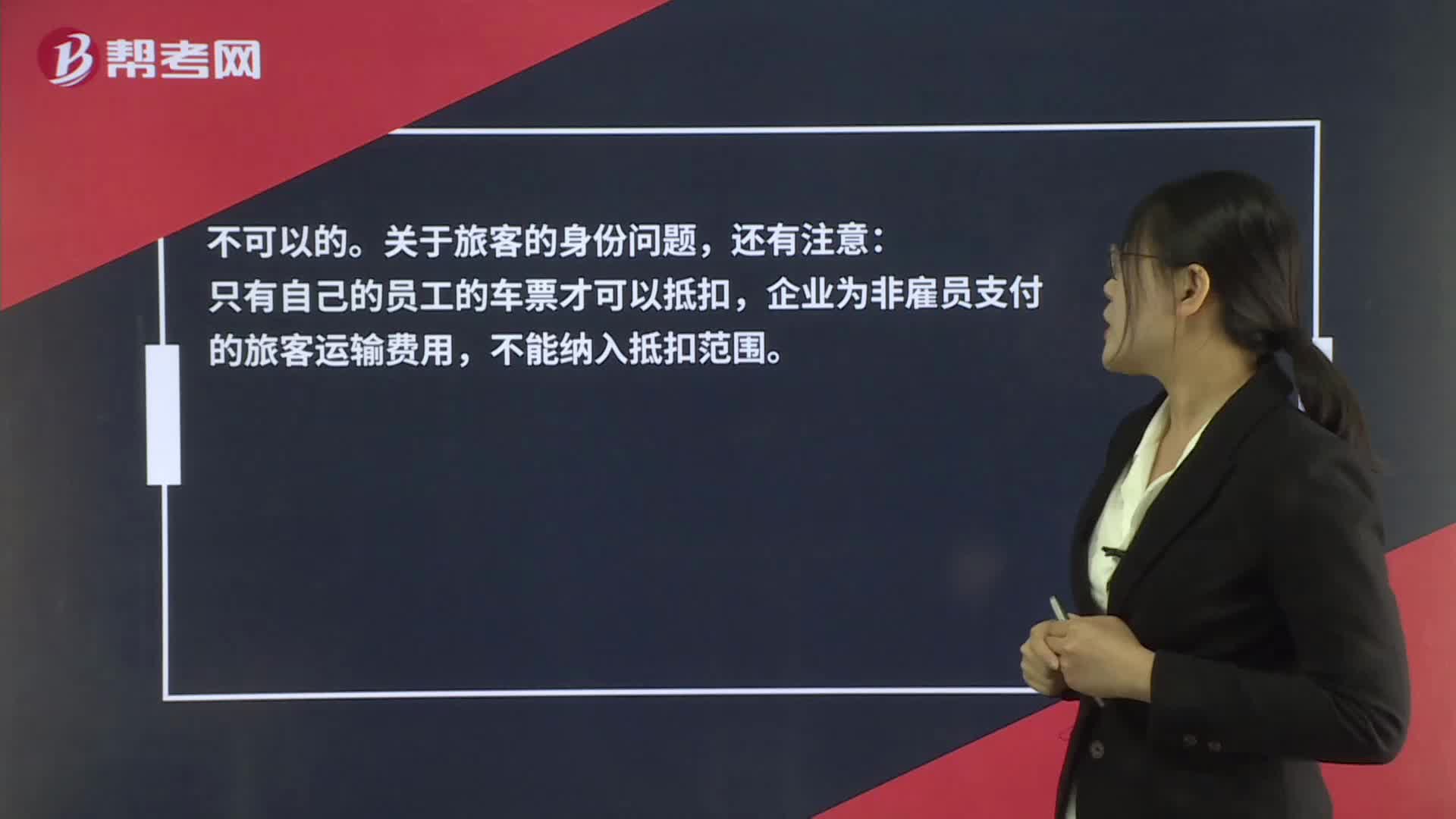

非公司人員報銷火車票,進項稅額能抵扣嗎?

關(guān)于增值稅進項稅額和增值稅銷項稅額是否在借方表示可抵扣稅額,貸方是要納稅額?

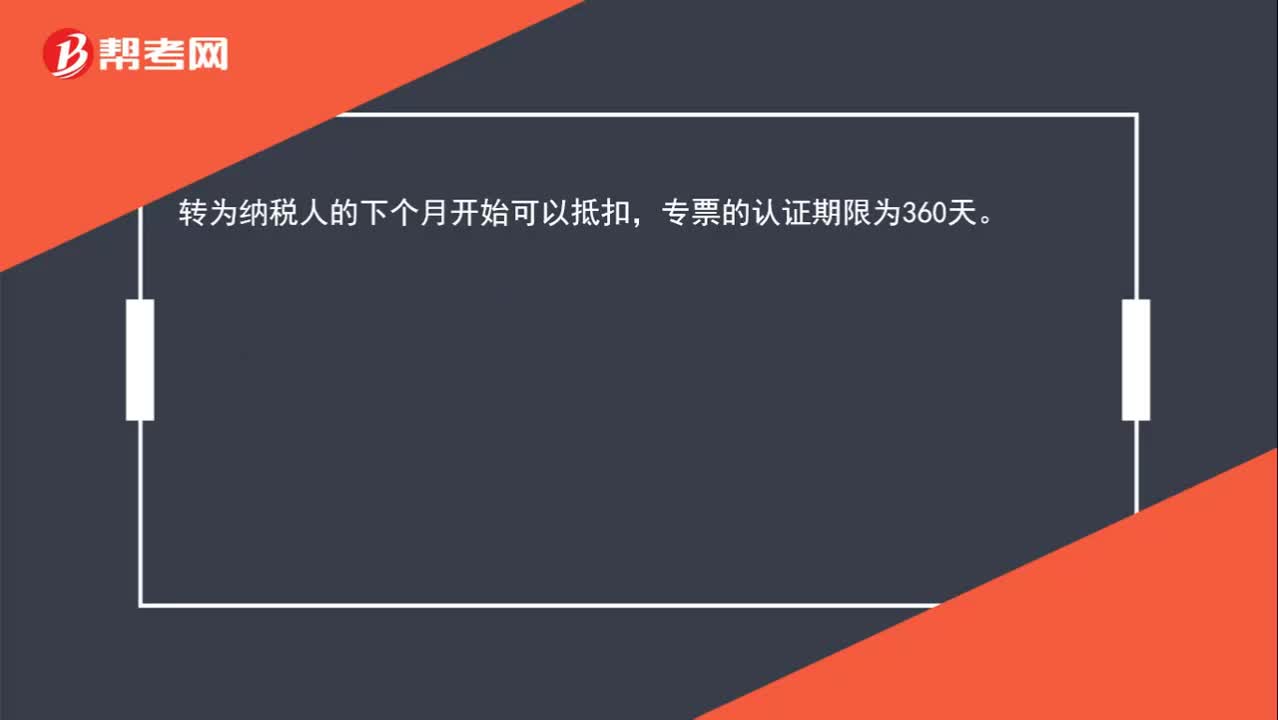

轉(zhuǎn)一般納稅人后,之前收到的增值稅專用發(fā)票能否抵扣?

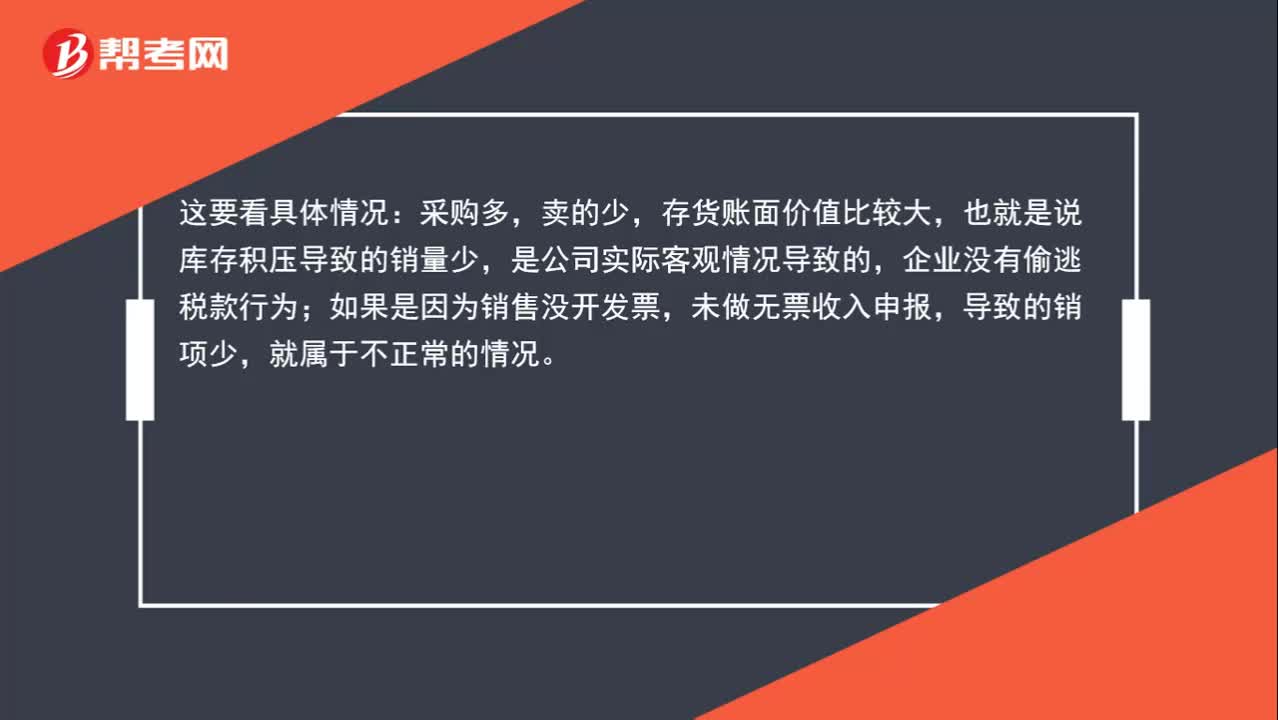

增值稅進項多銷項很少,稅額總是留底,這正常嗎?

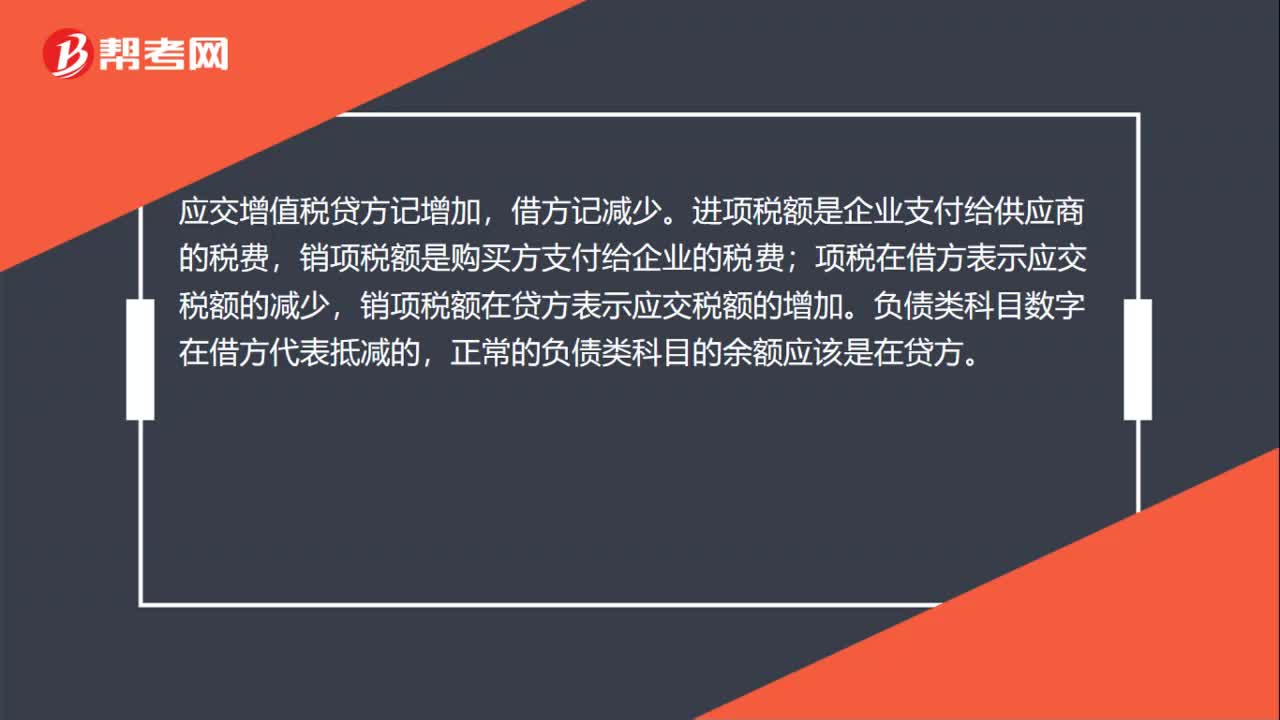

應(yīng)交增值稅進項稅額為什么在借方?

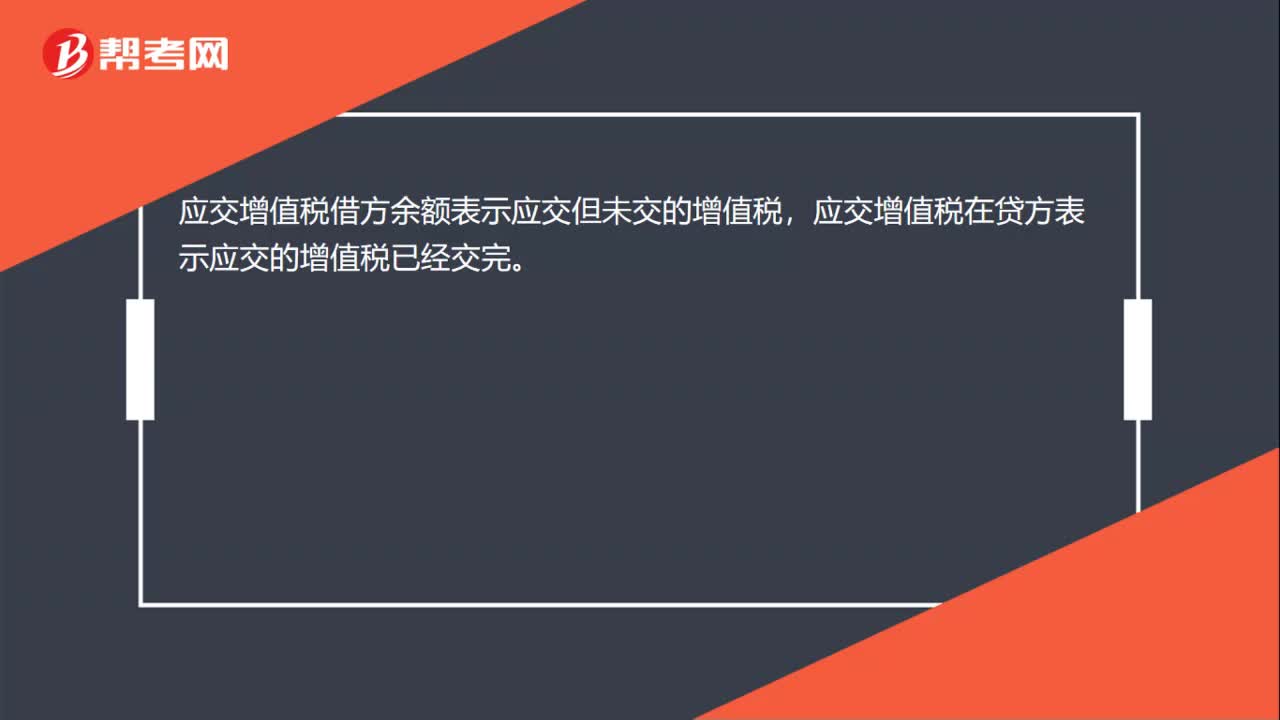

應(yīng)交增值稅借方余額表示什么?

00:25

00:25

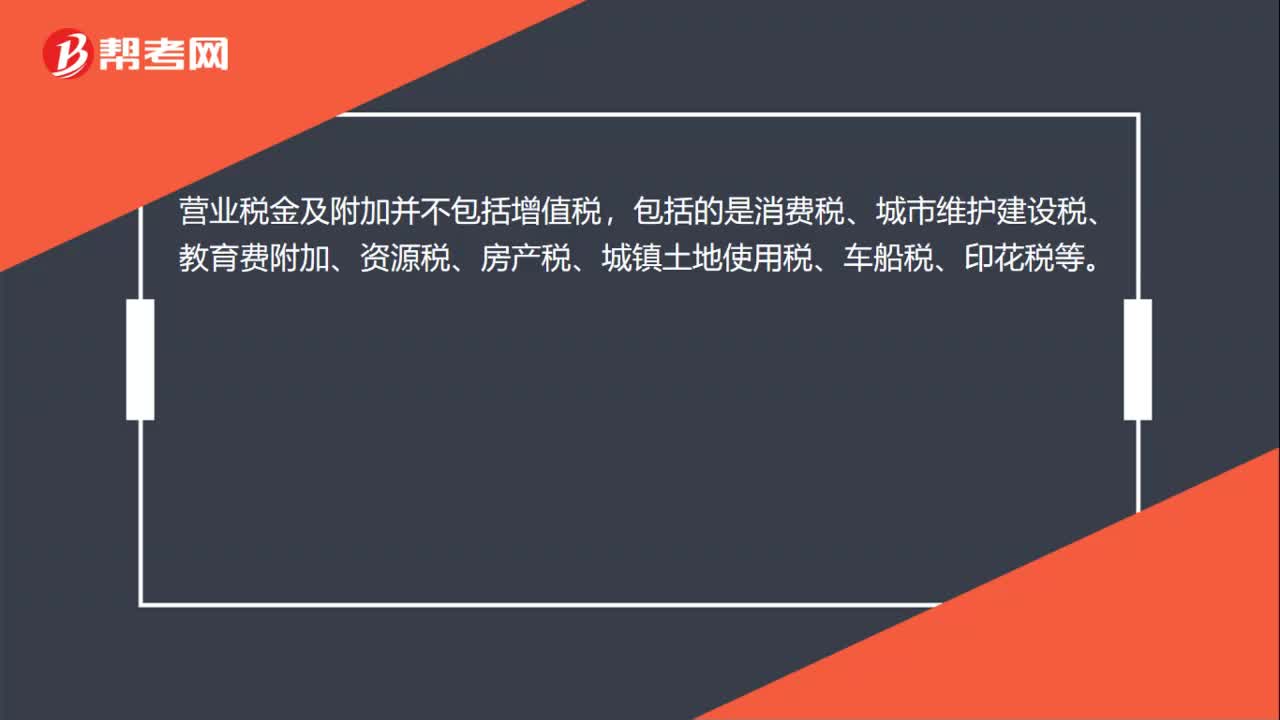

營業(yè)稅金及附加包括增值稅嗎?:營業(yè)稅金及附加包括增值稅嗎?營業(yè)稅金及附加并不包括增值稅,包括的是消費稅、城市維護建設(shè)稅、教育費附加、資源稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅、印花稅等。

00:31

00:31

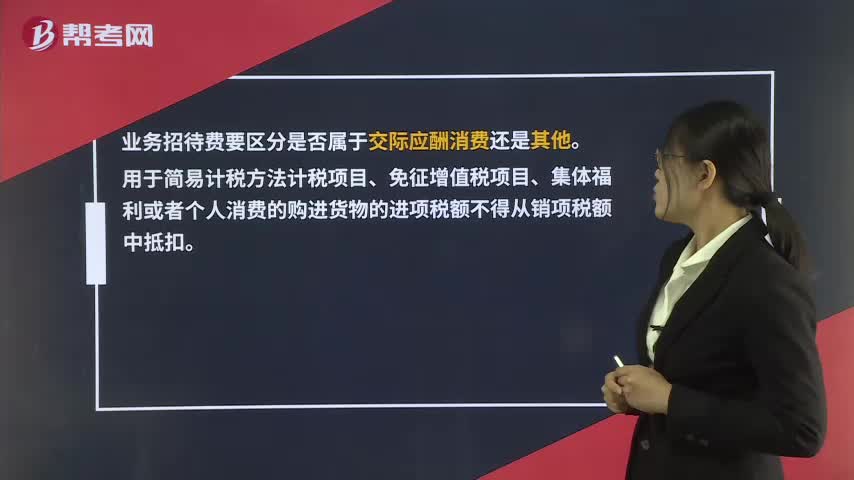

業(yè)務(wù)招待費專票的進項稅額能否抵扣?:業(yè)務(wù)招待費專票的進項稅額能否抵扣?業(yè)務(wù)招待費要區(qū)分是否屬于交際應(yīng)酬消費還是其他。用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物的進項稅額不得從銷項稅額中抵扣。

02:53

02:53

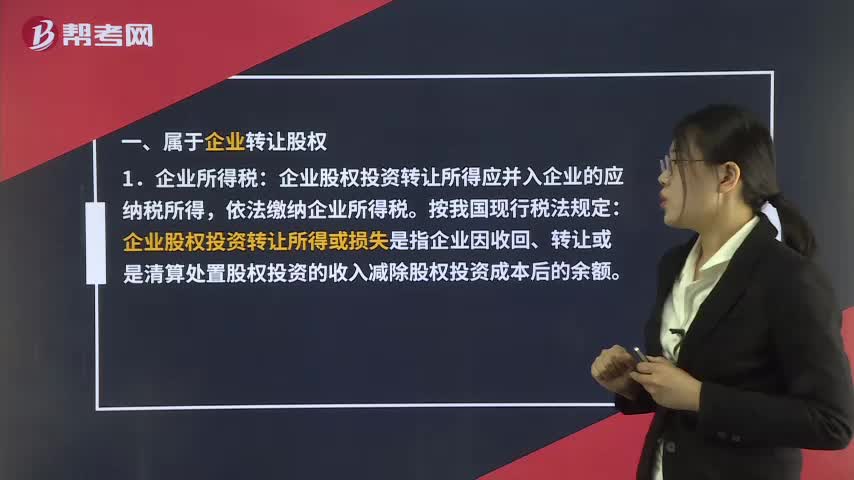

企業(yè)轉(zhuǎn)讓股權(quán)如何納稅呢?:企業(yè)轉(zhuǎn)讓股權(quán)如何納稅呢?一、屬于企業(yè)轉(zhuǎn)讓股權(quán):企業(yè)股權(quán)投資轉(zhuǎn)讓所得或損失是指企業(yè)因收回、轉(zhuǎn)讓或是清算處置股權(quán)投資的收入減除股權(quán)投資成本后的余額,企業(yè)股權(quán)投資轉(zhuǎn)讓所得應(yīng)并入企業(yè)的應(yīng)納稅所得。如果超過被投資企業(yè)的累計未分配利潤和累計盈余公積金而低于投資方的投資成本的,超過投資成本的部分視為投資方企業(yè)的股權(quán)轉(zhuǎn)讓所得,應(yīng)并入企業(yè)的應(yīng)納稅所得。依法繳納企業(yè)所得稅:

01:20

01:20

進項稅額大于銷項稅額如何入賬?:進項稅額大于銷項稅額如何入賬?月度終了,企業(yè)應(yīng)當將當月應(yīng)交未交或多交的增值稅自“應(yīng)交增值稅”明細科目轉(zhuǎn)入“未交增值稅”明細科目。對于當月應(yīng)交未交的增值稅,借記“應(yīng)交稅費——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅)”對于當月多交的增值稅,借記“應(yīng)交稅費——未交增值稅”貸記“應(yīng)交稅費—應(yīng)交增值稅(轉(zhuǎn)出多交增值稅)”科目。也就是說如果本月進項稅額大于銷項稅額,月末是不需要進行賬務(wù)處理的。多交增值稅”

00:28

00:28

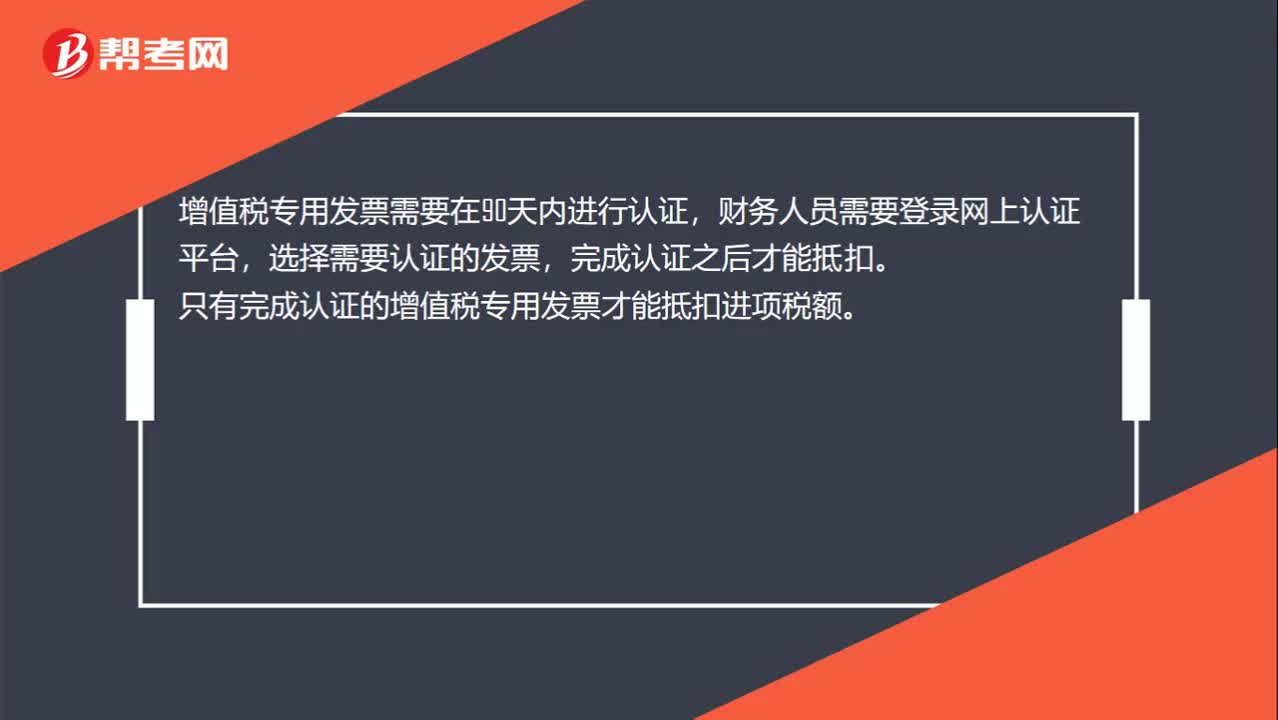

增值稅專用發(fā)票怎么抵扣?:增值稅專用發(fā)票怎么抵扣?增值稅專用發(fā)票需要在90天內(nèi)進行認證,財務(wù)人員需要登錄網(wǎng)上認證平臺,選擇需要認證的發(fā)票,完成認證之后才能抵扣。只有完成認證的增值稅專用發(fā)票才能抵扣進項稅額。

00:52

00:52

如何分辨應(yīng)交稅費—應(yīng)交增值稅(進項稅額)與應(yīng)交稅費—應(yīng)交增值稅(銷項稅額)科目?:如何分辨應(yīng)交稅費—應(yīng)交增值稅(進項稅額)與應(yīng)交稅費—應(yīng)交增值稅(銷項稅額)科目?應(yīng)交稅費是負債類科目,借方表示減少,貸方表示增加。對于一般納稅人來說,應(yīng)交增值稅=銷項稅額-進項稅額,進項稅額可以抵扣的,所以應(yīng)交稅費——應(yīng)交增值稅(進項稅額)會減少企業(yè)的應(yīng)交增值稅,登記在借方表示應(yīng)交稅費的減少,應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)會增加企業(yè)的應(yīng)交增值稅,登記在貸方表示增加。

02:43

02:43

增值稅銷售額中包含哪些項目?:銷售額為納稅人銷售貨物或者應(yīng)稅勞務(wù)向購買方收取的全部價款和價外費用,但是不包括收取的銷項稅額。包括價外向購買方收取的手續(xù)費、補貼、基金、集資費、返還利潤、獎勵費、違約金、滯納金、延期付款利息、賠償金、代收款項、代墊款項、包裝費、包裝物租金、儲備費、優(yōu)質(zhì)費、運輸裝卸費以及其他各種性質(zhì)的價外收費。1.承運部門的運輸費用發(fā)票開具給購買方的;(三)同時符合以下條件代為收取的政府性基金或者行政事業(yè)性收費:

01:18

01:18

存貨盤虧的進項稅額什么時候可以抵扣?:存貨盤虧的進項稅額什么時候可以抵扣?如果因為自然災害導致的存貨盤虧時,屬于企業(yè)的損失,在稅法上,這種情況是允許將進項稅額進行抵扣的,如果是管理不善導致的存貨盤虧,屬于人為原因,稅法上不允許抵扣對應(yīng)的進項稅額,所以要做轉(zhuǎn)出處理。簡單來說,非正常損失只有管理不善原因引起的才不得抵扣,因自然災害而遭受的損失不需要進項稅額轉(zhuǎn)出。

00:42

00:42

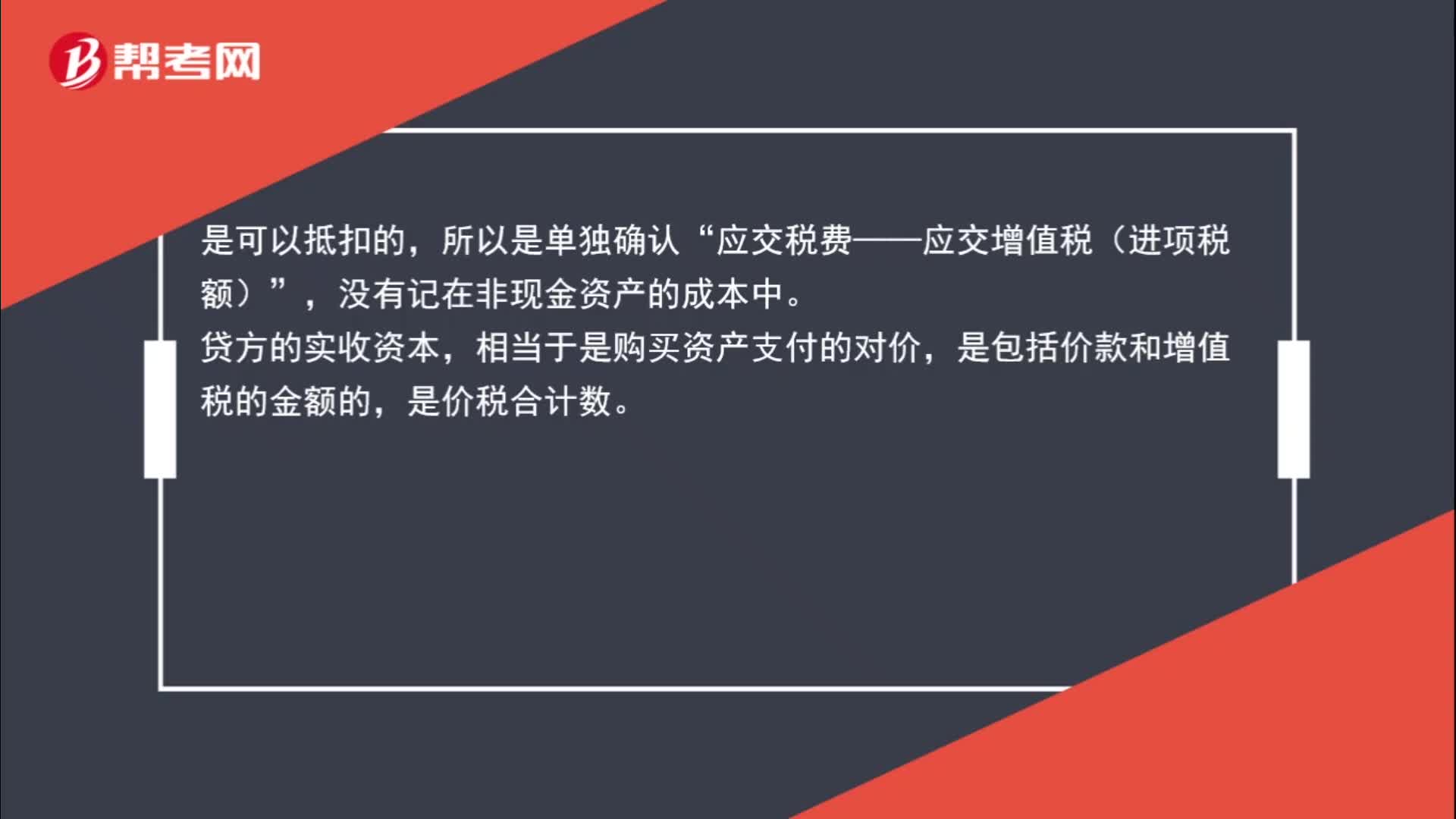

接受非現(xiàn)金投資進項稅額是否可以抵扣?:接受非現(xiàn)金投資進項稅額是否可以抵扣?是可以抵扣的,所以是單獨確認“應(yīng)交稅費——應(yīng)交增值稅(進項稅額)”沒有記在非現(xiàn)金資產(chǎn)的成本中,貸方的實收資本。相當于是購買資產(chǎn)支付的對價,是包括價款和增值稅的金額的,是價稅合計數(shù)。

00:34

00:34

“待抵扣進項稅金”借方掛入稅額是什么意思?:借方掛入稅額是什么意思”待攤項準則里不包含這些項?而且攤銷期都是一年以上的才能入的科目,進項稅金待抵扣,是,應(yīng)交稅費——待抵扣進項稅金(額)“需要轉(zhuǎn)到”應(yīng)交稅費——待抵扣進項稅金。

02:47

02:47

除了轉(zhuǎn)讓金融商品不能開增值稅,還有哪幾個不能開?:除了轉(zhuǎn)讓金融商品不能開增值稅,下列情形不得開具增值稅專用發(fā)票:扣除向委托方收取并代為支付的政府性基金或者行政事業(yè)性收費后的余額為銷售額。(6)試點納稅人提供有形動產(chǎn)融資性售后回租服務(wù),可以開具普通發(fā)票。(7)試點納稅人提供旅游服務(wù)差額計稅的,可以開具普通發(fā)票。按照經(jīng)紀代理服務(wù)繳納增值稅,其銷售額不包括受客戶單位委托代為向客戶單位員工發(fā)放的工資和代理繳納的社會保險、住房公積金。

13:24

13:24

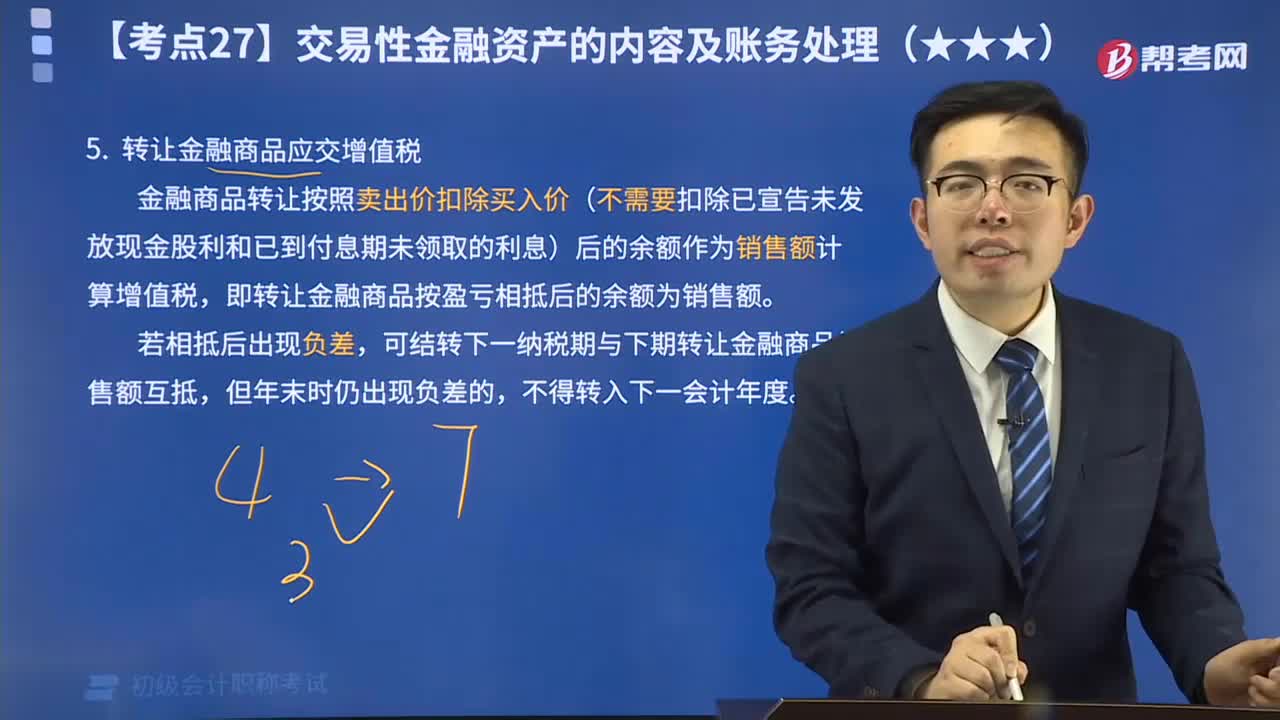

轉(zhuǎn)讓金融商品應(yīng)交增值稅視頻解說:金融商品轉(zhuǎn)讓按照賣出價扣除買入價(不需要扣除已宣告未發(fā)放現(xiàn)金股利和已到付息期未領(lǐng)取的利息)后的余額作為銷售額計算增值稅,即轉(zhuǎn)讓金融商品按盈虧相抵后的余額為銷售額。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日