下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:19

00:19審計抽樣確定抽樣方法有哪些?:審計抽樣確定抽樣方法:按照審計抽樣決策的依據(jù)不同劃分為統(tǒng)計抽樣和非統(tǒng)計抽樣,按照審計抽樣目的不同劃分為屬性抽樣和變量抽樣。

00:34

00:34注冊會計師可以通過擴(kuò)大樣本規(guī)模降低非抽樣風(fēng)險嗎?:注冊會計師可以通過擴(kuò)大樣本規(guī)模降低非抽樣風(fēng)險嗎?非抽樣風(fēng)險是因為與抽樣無關(guān)的因素導(dǎo)致的,既然與抽樣無關(guān),那么樣本規(guī)模的大小并不會影響非抽樣風(fēng)險,所以不能通過擴(kuò)大樣本規(guī)模降低非抽樣風(fēng)險,擴(kuò)大樣本規(guī)模可以降低的是抽樣風(fēng)險。

01:42

01:42怎樣確定風(fēng)險偏好和風(fēng)險承受度?:風(fēng)險偏好和風(fēng)險承受度是風(fēng)險管理策略的重要組成部分,確定風(fēng)險偏好和風(fēng)險承受度“要正確認(rèn)識和把握風(fēng)險與收益的平衡,也要防止單純?yōu)橐?guī)避風(fēng)險而放棄發(fā)展機(jī)遇,確定企業(yè)整體風(fēng)險偏好要考慮以下因素。對每一個風(fēng)險都可以確定風(fēng)險偏好和風(fēng)險承受度:一個企業(yè)的整體風(fēng)險偏好和風(fēng)險承受度是基于針對每一個風(fēng)險的風(fēng)險偏好和風(fēng)險承受度。同一風(fēng)險在不同行業(yè)風(fēng)險偏好不同。風(fēng)險偏好和風(fēng)險承受度是針對公司的重大風(fēng)險制定的。

00:34

00:34政治風(fēng)險和法律風(fēng)險的區(qū)別是什么?:政治風(fēng)險和法律風(fēng)險的區(qū)別是什么?政治風(fēng)險側(cè)重于外部的政治環(huán)境(政府行為對企業(yè)的經(jīng)營產(chǎn)生不確定性影響),適用于國內(nèi)外所有市場,不一定只是國際。法律風(fēng)險則強(qiáng)調(diào)企業(yè)違法了、犯錯了,因此受到處罰。法律風(fēng)險與政治風(fēng)險強(qiáng)調(diào)的重點(diǎn)不一樣。(一定要關(guān)注前提,看企業(yè)是否犯錯。)

00:42

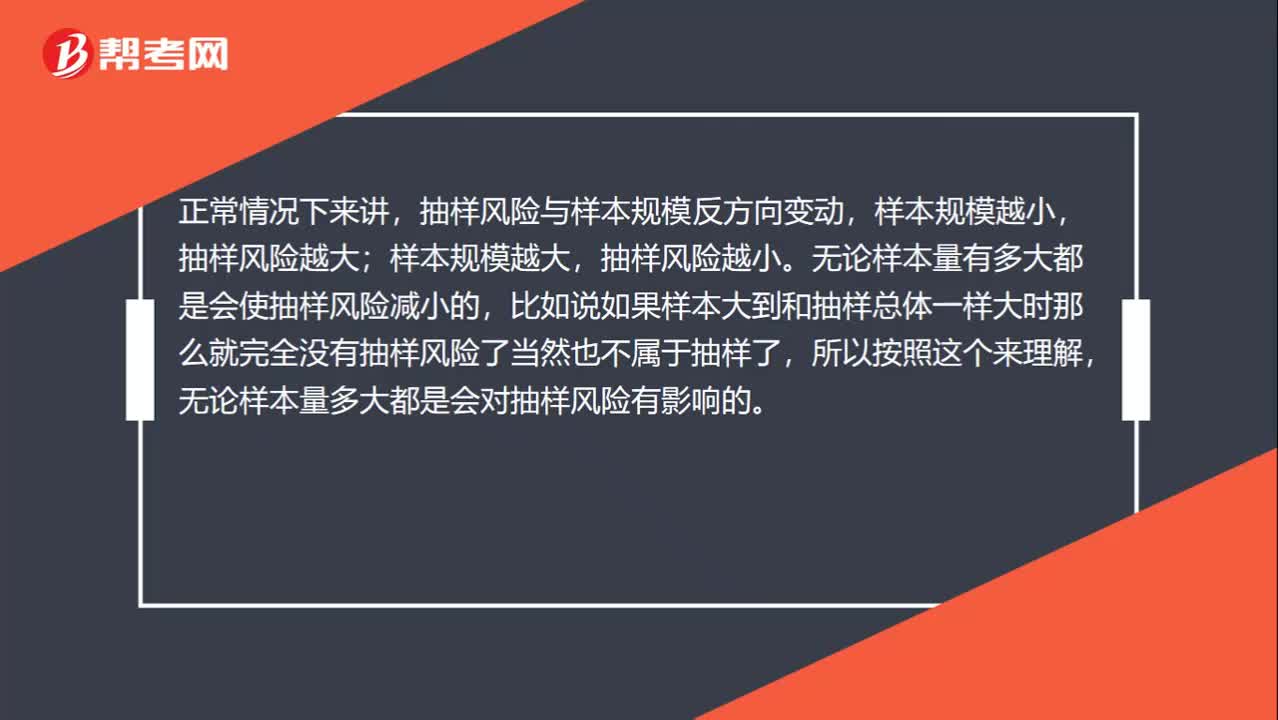

00:42擴(kuò)大樣本規(guī)模到一定的程度能降低抽樣風(fēng)險嗎?:擴(kuò)大樣本規(guī)模到一定的程度能降低抽樣風(fēng)險嗎?正常情況下來講,抽樣風(fēng)險與樣本規(guī)模反方向變動,抽樣風(fēng)險越大;樣本規(guī)模越大,抽樣風(fēng)險越小。無論樣本量有多大都是會使抽樣風(fēng)險減小的,比如說如果樣本大到和抽樣總體一樣大時那么就完全沒有抽樣風(fēng)險了當(dāng)然也不屬于抽樣了,所以按照這個來理解,無論樣本量多大都是會對抽樣風(fēng)險有影響的。

02:34

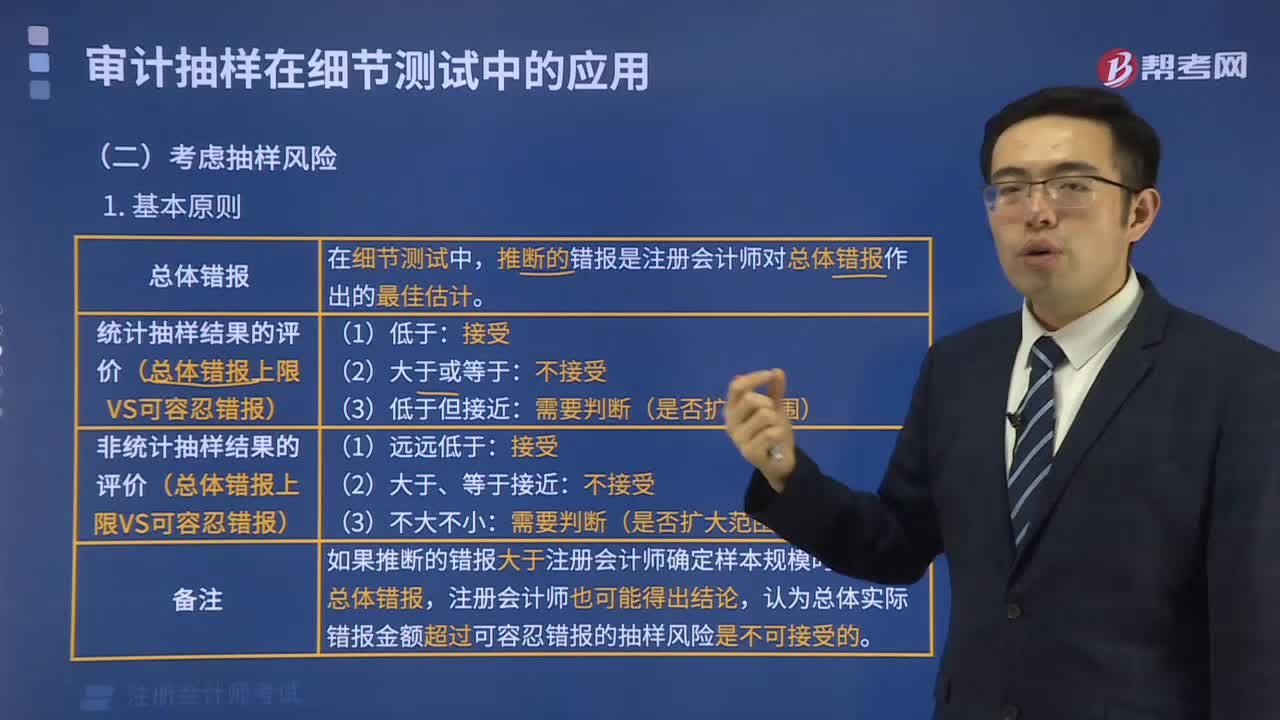

02:34評價樣本結(jié)果階段,注冊會計師怎樣考慮抽樣風(fēng)險?:注冊會計師怎樣考慮抽樣風(fēng)險?推斷的錯報是注冊會計師對總體錯報作出的最佳估計。總體中的實際錯報金額很可能超過了可容忍錯報。注冊會計師要考慮即使總體的實際錯報金額超過可容忍錯報,【提示2】非統(tǒng)計抽樣中注冊會計師運(yùn)用職業(yè)判斷和經(jīng)驗考慮抽樣風(fēng)險。(1)如果推斷的總體錯報遠(yuǎn)遠(yuǎn)低于可容忍錯報。總體實際錯報金額超過可容忍錯報的抽樣風(fēng)險很低,注冊會計師通常得出總體實際錯報超過可容忍錯報的結(jié)論。

00:21

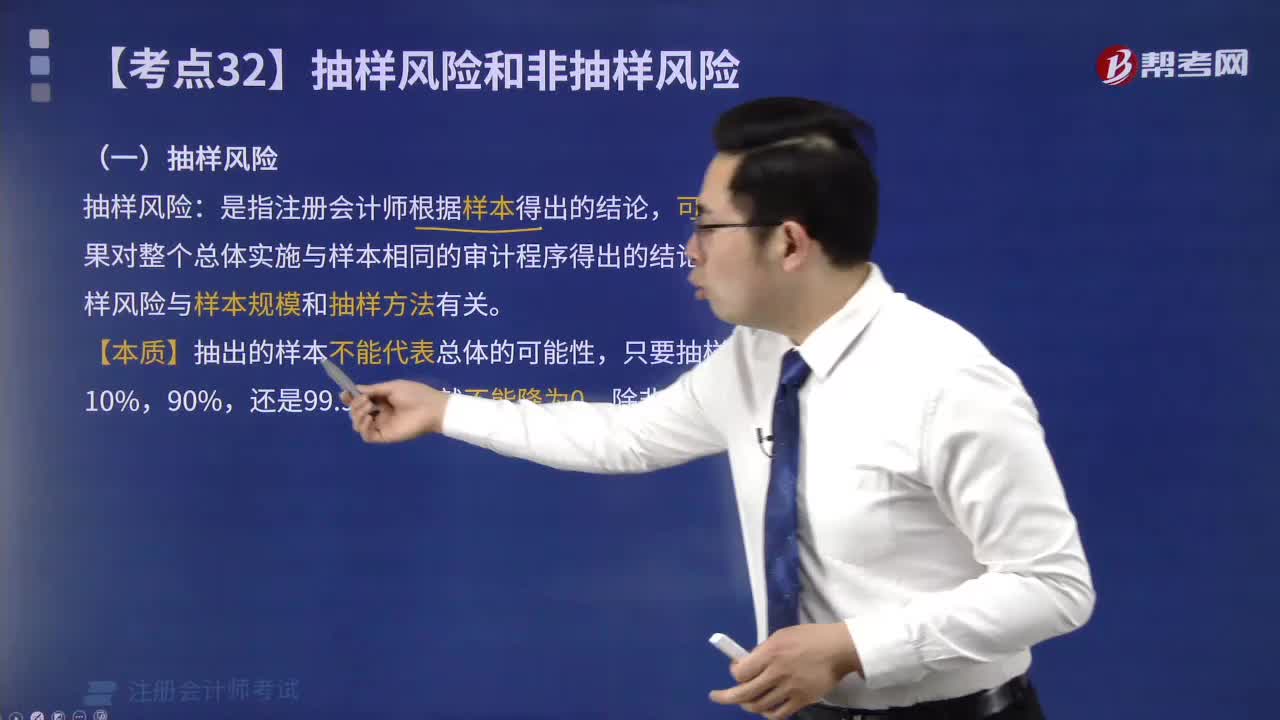

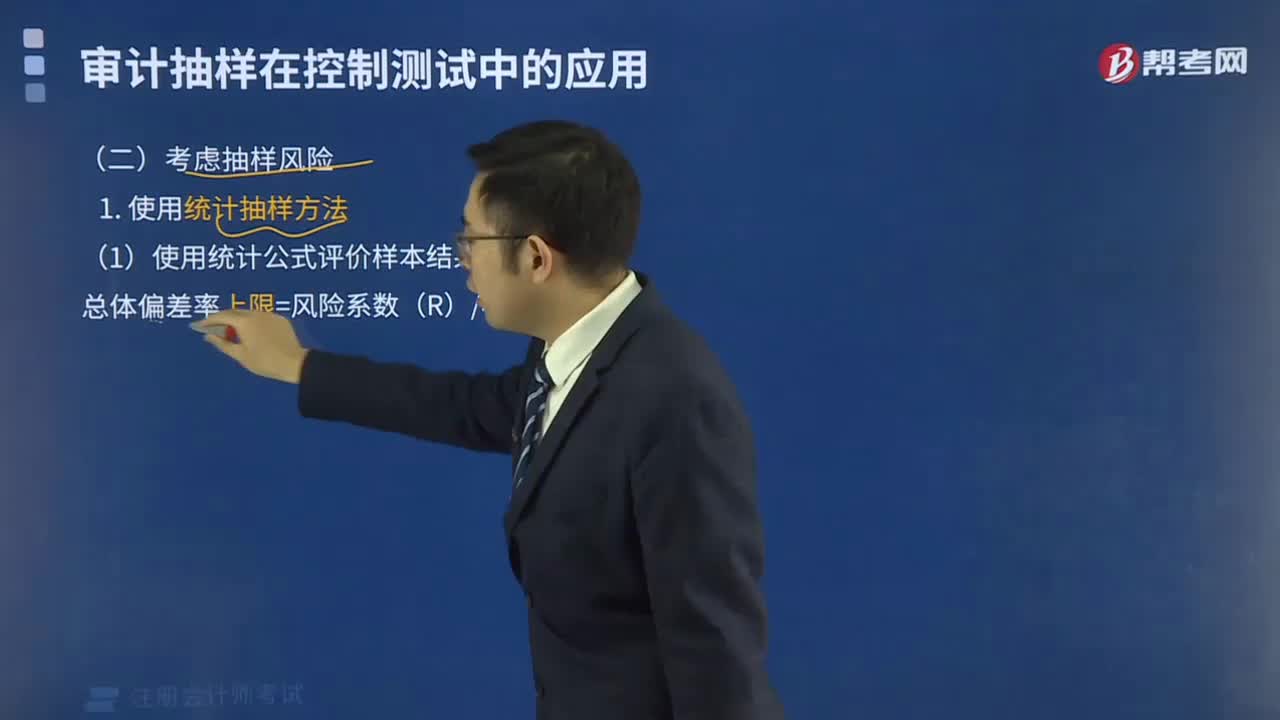

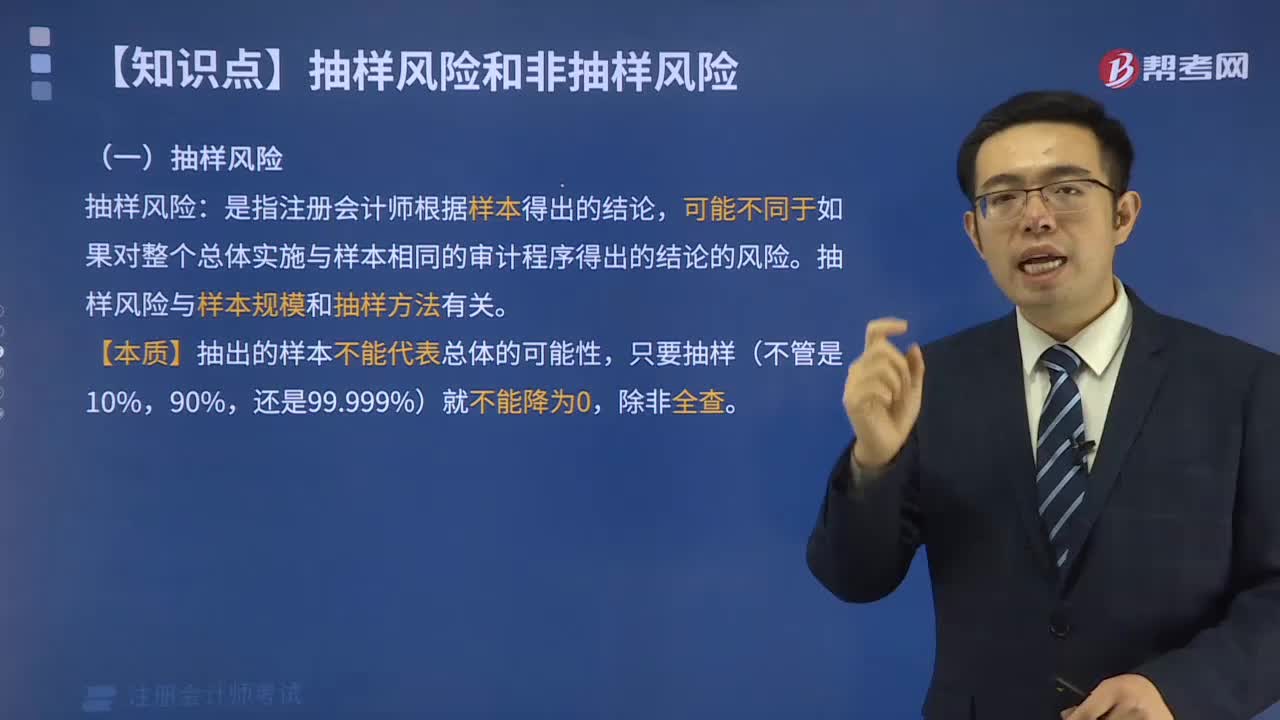

00:21怎樣使用統(tǒng)計抽樣方法考慮抽樣風(fēng)險?:怎樣使用統(tǒng)計抽樣方法考慮抽樣風(fēng)險?抽樣風(fēng)險是指注冊會計師根據(jù)樣本得出的結(jié)論,可能不同于如果對整個總體實施與樣本相同的審計程序得出的結(jié)論的風(fēng)險。使用統(tǒng)計公式評價樣本結(jié)果:總體偏差率上限=風(fēng)險系數(shù)÷樣本量,注冊會計師準(zhǔn)備使用統(tǒng)計抽樣方法,③偏差被定義為沒有授權(quán)人簽字的發(fā)票和驗收報告等證明文件的現(xiàn)金支付,7%可容忍偏差率與1.75%預(yù)計總體偏差率的交叉處為55。

01:54

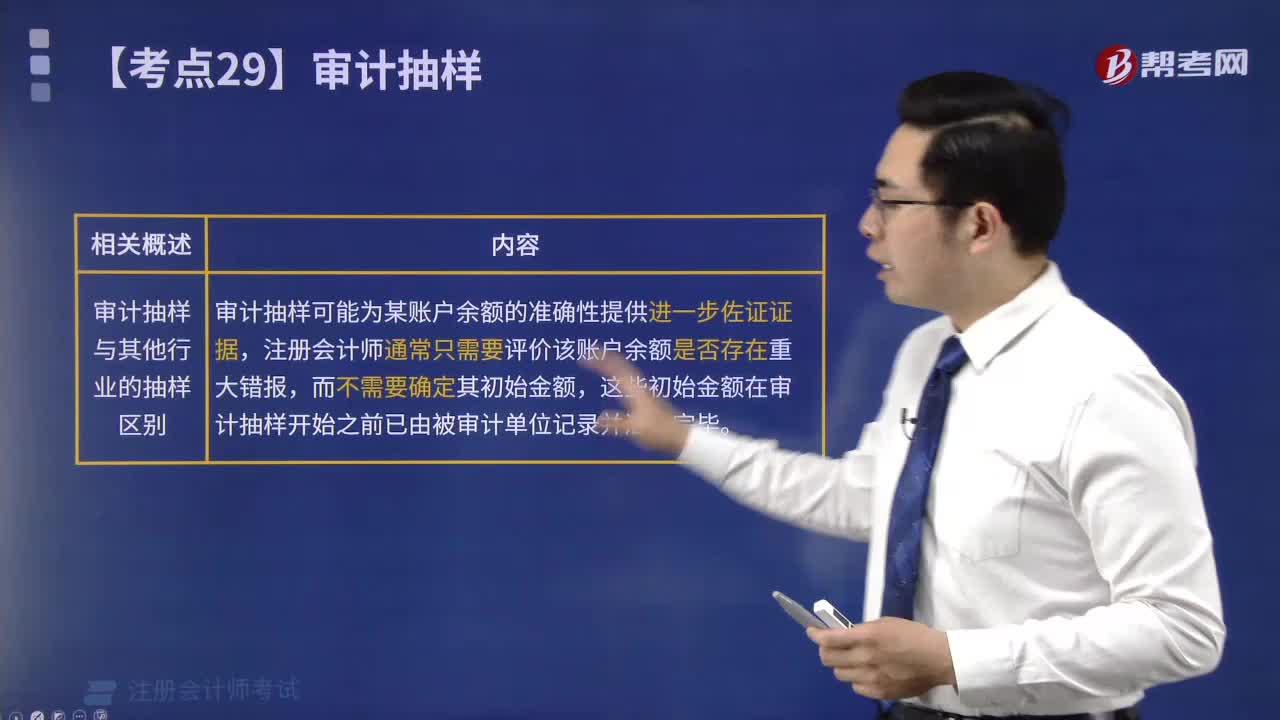

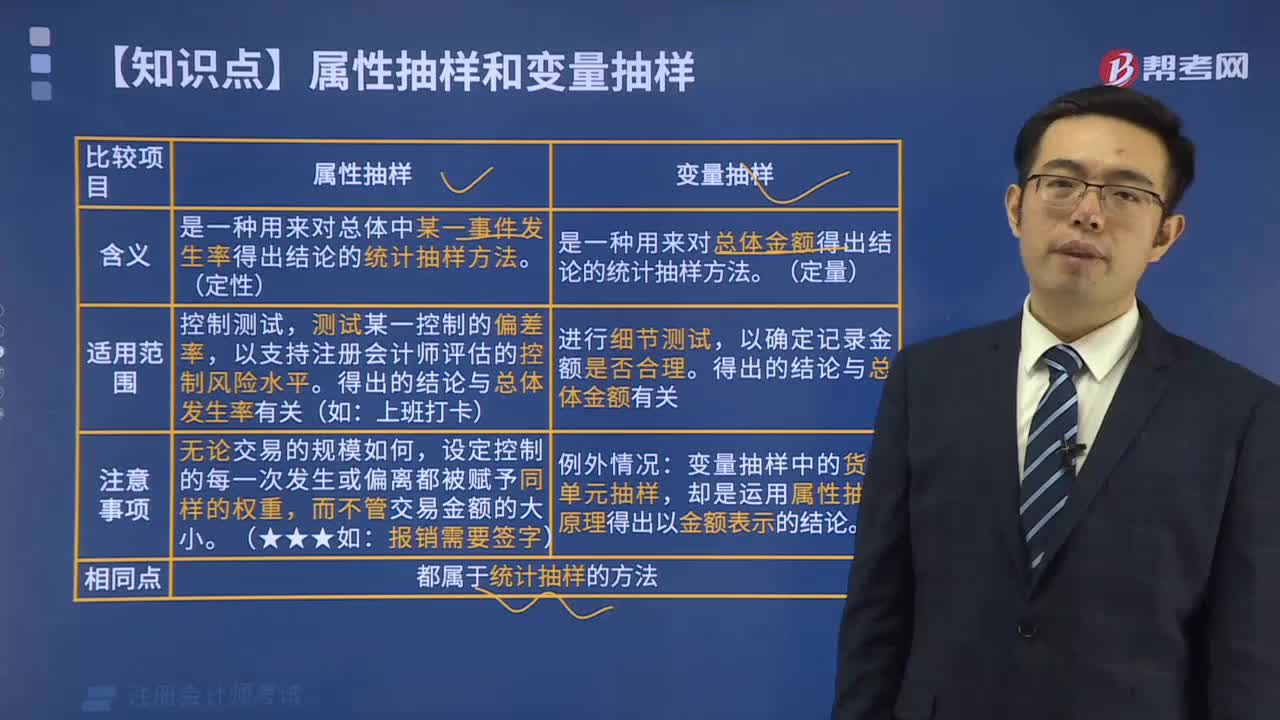

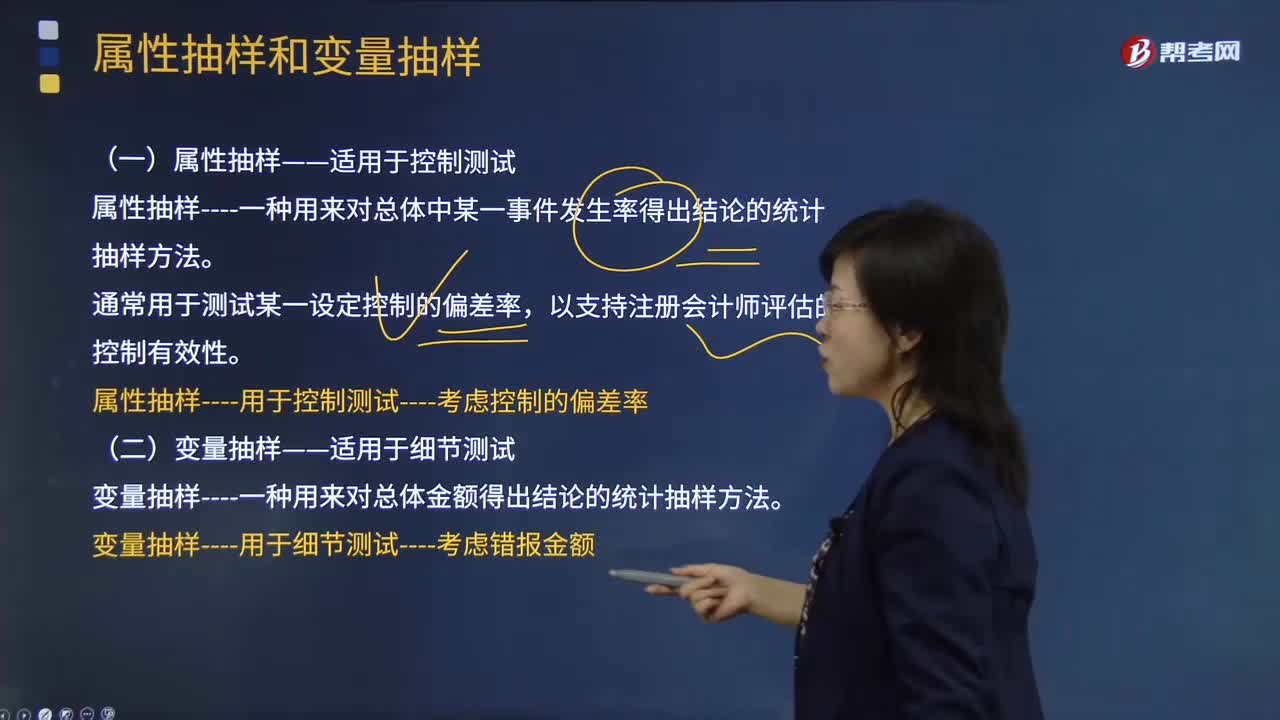

01:54屬性抽樣與變量抽樣的含義分別是什么?:根據(jù)控制測試的目的和特點(diǎn)所采用的審計抽樣通常稱為屬性抽樣,(一)屬性抽樣——適用于控制測試:是指樣本項目屬性的偏差情況。是指在審計抽樣中的控制測試和業(yè)務(wù)的實質(zhì)性測試中,屬性抽樣----一種用來對總體中某一事件發(fā)生率得出結(jié)論的統(tǒng)計抽樣方法,(二)變量抽樣——適用于細(xì)節(jié)測試,是指對稽查對象總體的貨幣金額進(jìn)行實質(zhì)性測試所采用的抽查方法。變量抽樣法可用于確定賬戶金額是多是少、是否存在重大誤差等;

01:16

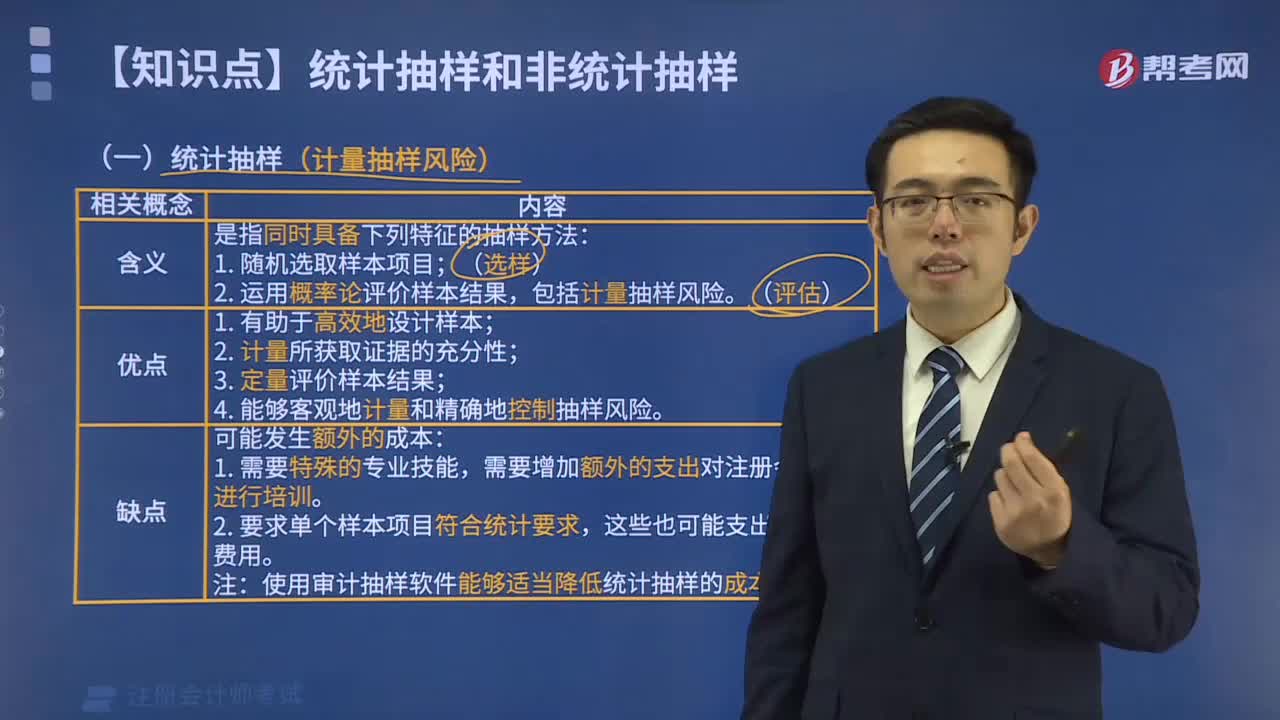

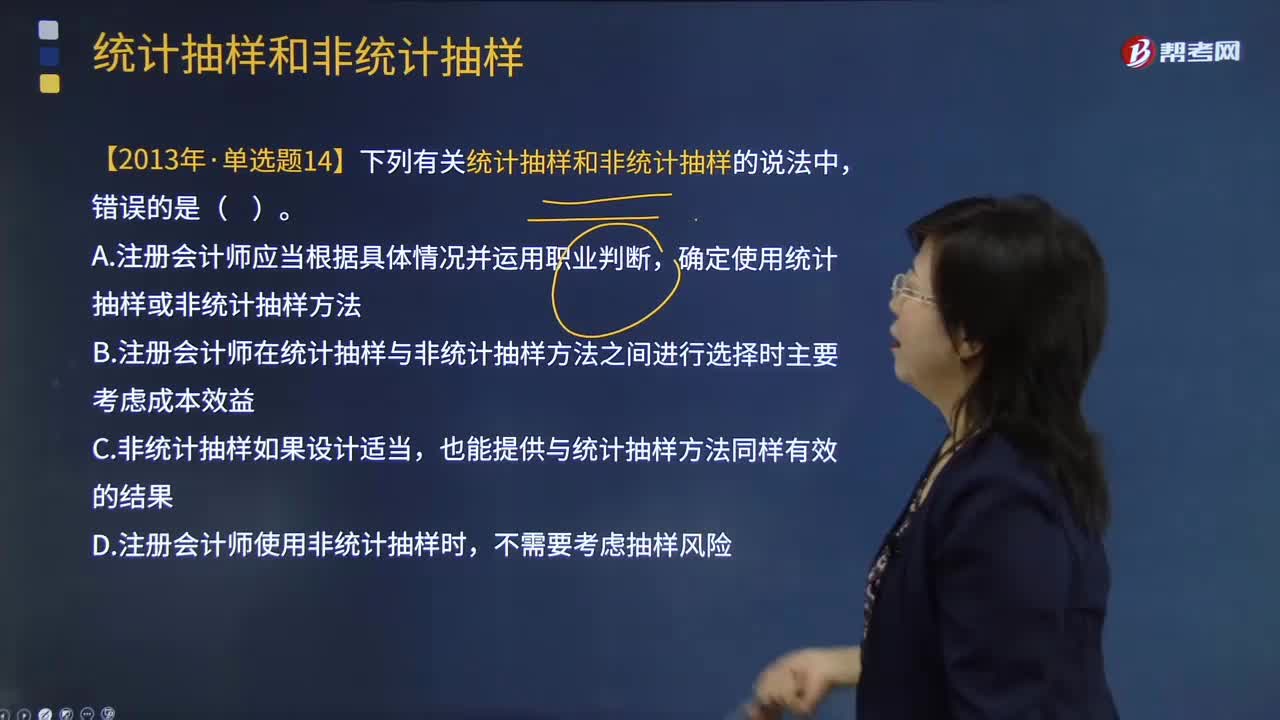

01:16統(tǒng)計抽樣與非統(tǒng)計抽樣的內(nèi)容分別是什么?:統(tǒng)計抽樣與非統(tǒng)計抽樣的內(nèi)容分別是什么?非統(tǒng)計抽樣是指按照職業(yè)判斷進(jìn)行樣本設(shè)計和實施抽樣的技術(shù)。非統(tǒng)計抽樣的特點(diǎn):統(tǒng)計抽樣應(yīng)同時具備----隨機(jī)選取樣本;1.統(tǒng)計抽樣和非統(tǒng)計抽樣的相同點(diǎn):2.統(tǒng)計抽樣和非統(tǒng)計抽樣的根本區(qū)別:①統(tǒng)計抽樣時利用概率法則來量化控制抽樣風(fēng)險;非統(tǒng)計抽樣也可達(dá)到統(tǒng)計抽樣一樣的效果。統(tǒng)計抽樣的產(chǎn)生并不意味著非統(tǒng)計抽樣的消亡。5.不影響運(yùn)用于樣本的審計程序的選擇。

04:23

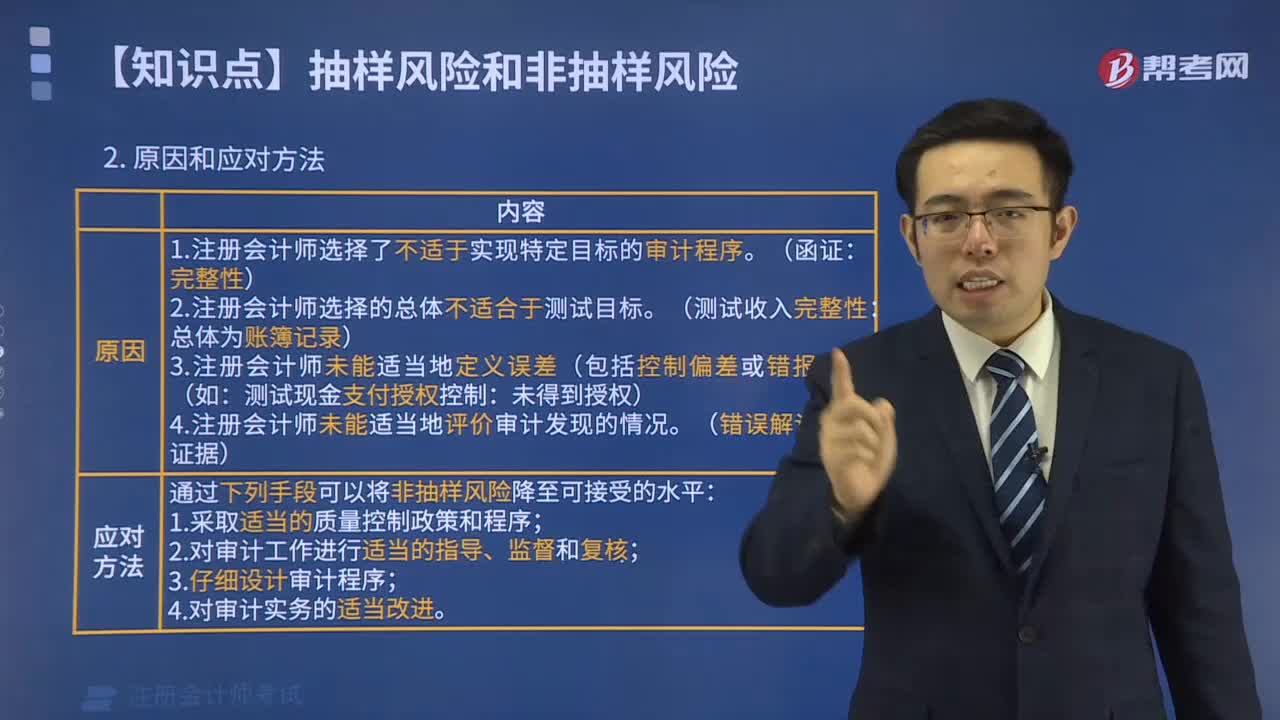

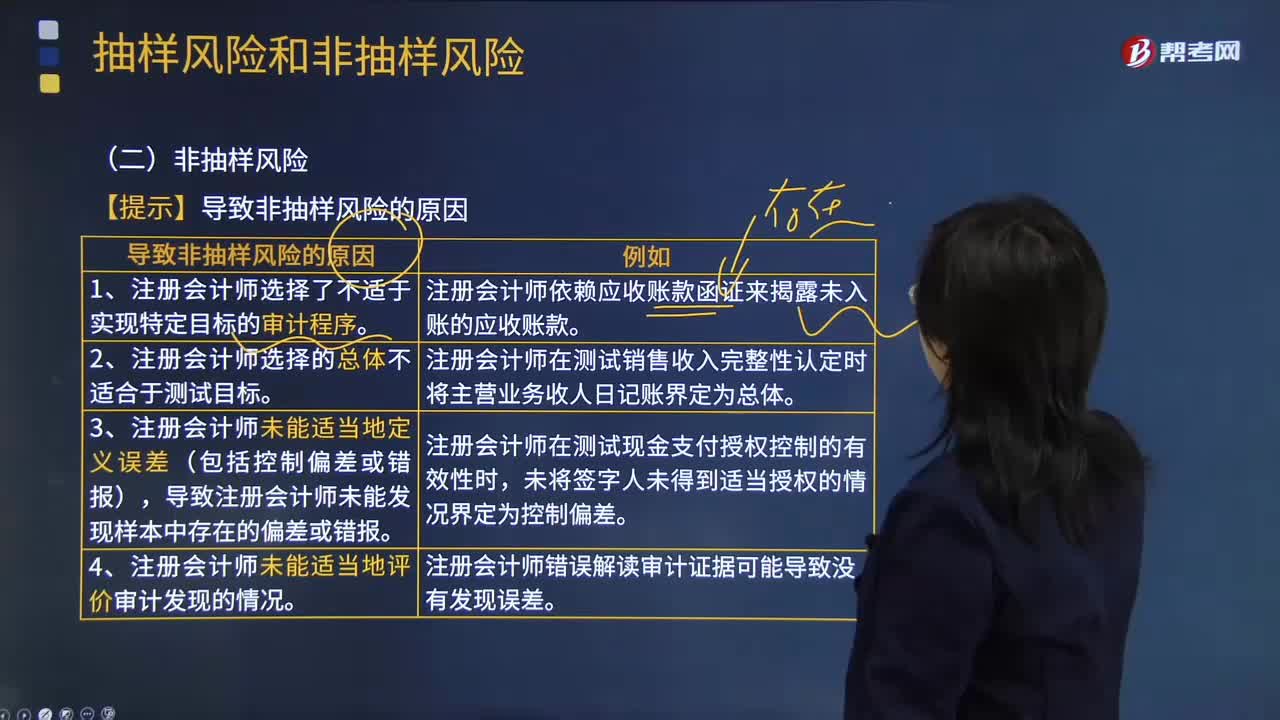

04:23導(dǎo)致非抽樣風(fēng)險的原因有哪些?:非抽樣風(fēng)險是指注冊會計師由于任何與抽樣風(fēng)險無關(guān)的原因而得出錯誤結(jié)論的風(fēng)險。3.注冊會計師未能適當(dāng)?shù)囟x誤差(包括控制偏差或錯報)。導(dǎo)致注冊會計師未能發(fā)現(xiàn)樣本中存在的偏差或錯報:注冊會計師在測試現(xiàn)金支付授權(quán)控制的有效性時。注冊會計師錯誤解讀審計證據(jù)可能導(dǎo)致沒有發(fā)現(xiàn)誤差,【2013年注冊會計師考試真題】下列有關(guān)非抽樣風(fēng)險的說法中。A.注冊會計師實施控制測試和實質(zhì)性程序時均可能產(chǎn)生非抽樣風(fēng)險。

00:21

00:21審計抽樣的抽樣風(fēng)險有哪些?:審計抽樣風(fēng)險是指審計人員在審計中遇有憑證,采取抽樣審計所代來的風(fēng)險。抽樣風(fēng)險指注冊會計師根據(jù)樣本得出的結(jié)論,可能不同于如果對整個總體實施與樣本同樣的審計程序得出的結(jié)論的風(fēng)險。審計抽樣風(fēng)險與樣本量成反比,反之樣本量越少抽樣風(fēng)險就大。因此審計人員在推測過程中應(yīng)關(guān)注以下審計風(fēng)險:信賴過度風(fēng)險是推斷的控制有效性高于實際有效性,導(dǎo)致評估的重大錯報風(fēng)險偏低。

08:15

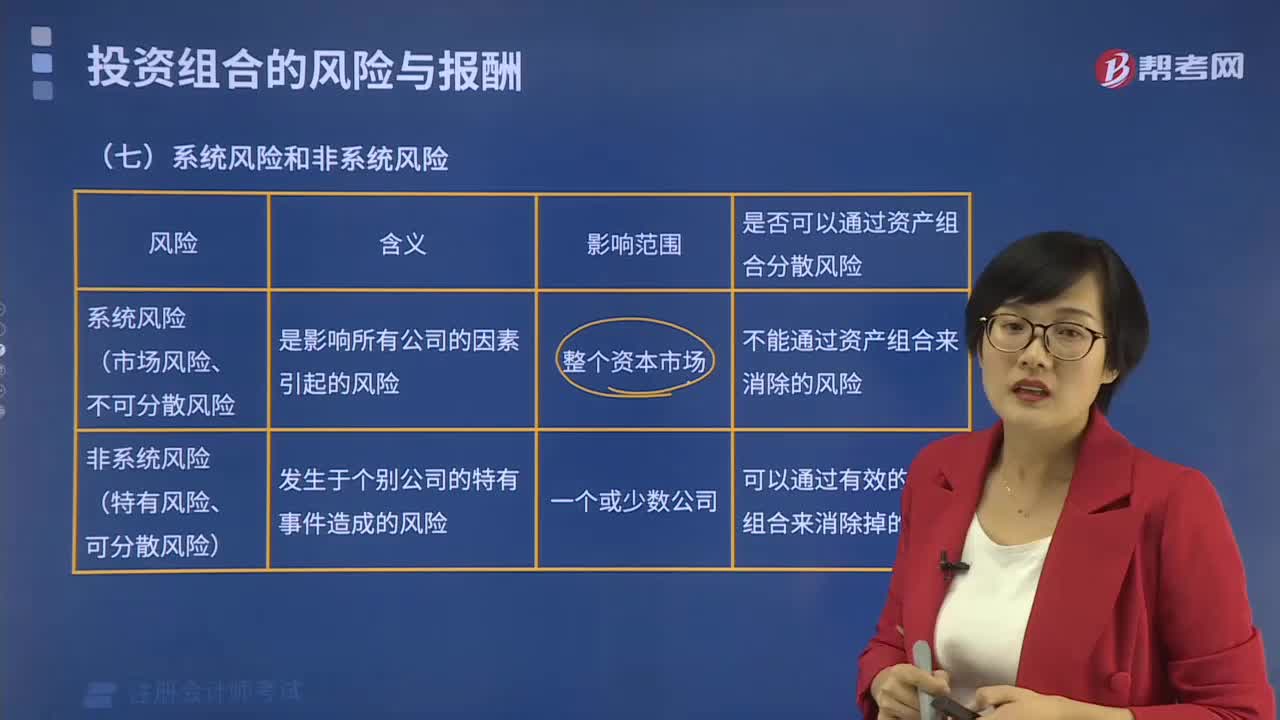

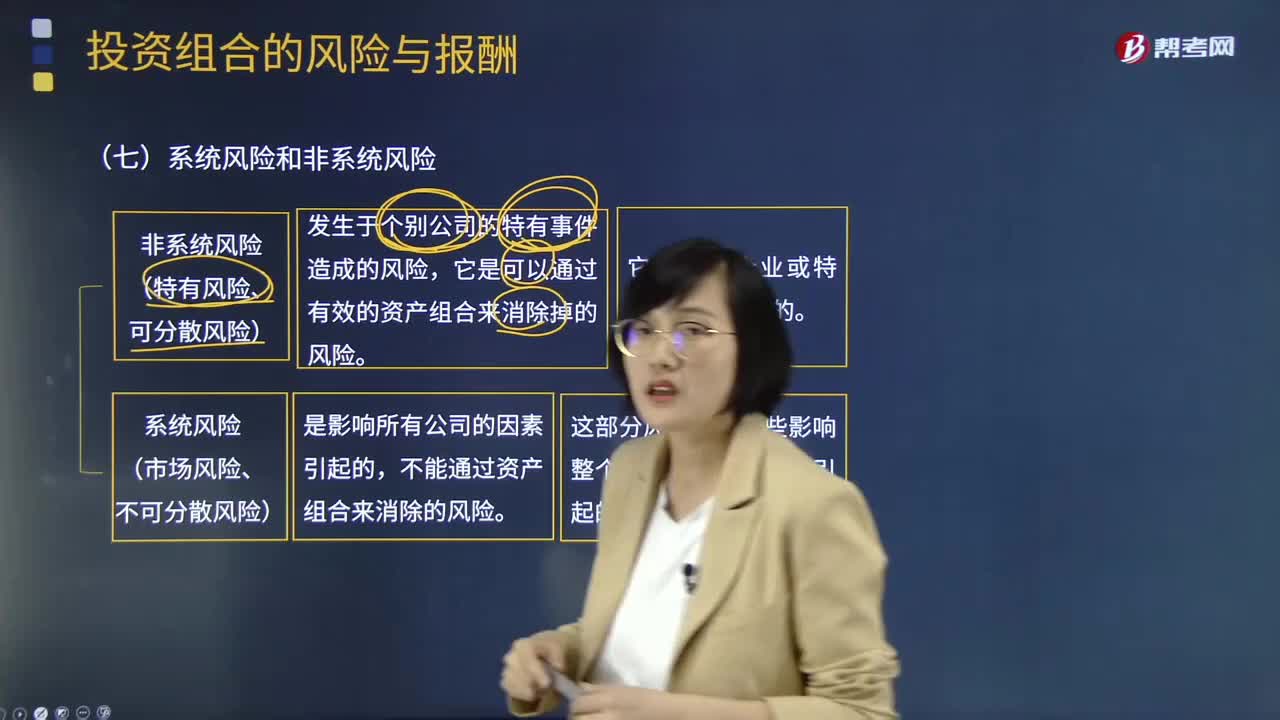

08:15什么是系統(tǒng)風(fēng)險和非系統(tǒng)風(fēng)險?:系統(tǒng)風(fēng)險(市場風(fēng)險、不可分散風(fēng)險):不能通過資產(chǎn)組合來消除的風(fēng)險。這部分風(fēng)險是由那些影響整個市場的風(fēng)險因素所引起的。非系統(tǒng)風(fēng)險(特有風(fēng)險、可分散風(fēng)險):它是可以通過有效的資產(chǎn)組合來消除掉的風(fēng)險。資產(chǎn)組合的風(fēng)險會逐漸降低,①標(biāo)準(zhǔn)差衡量資產(chǎn)的整體風(fēng)險。整體風(fēng)險分為系統(tǒng)風(fēng)險和非系統(tǒng)風(fēng)險,②非系統(tǒng)風(fēng)險可以通過分散化消除,一項資產(chǎn)的期望報酬率高低取決于該資產(chǎn)系統(tǒng)風(fēng)險的大小:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日