-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

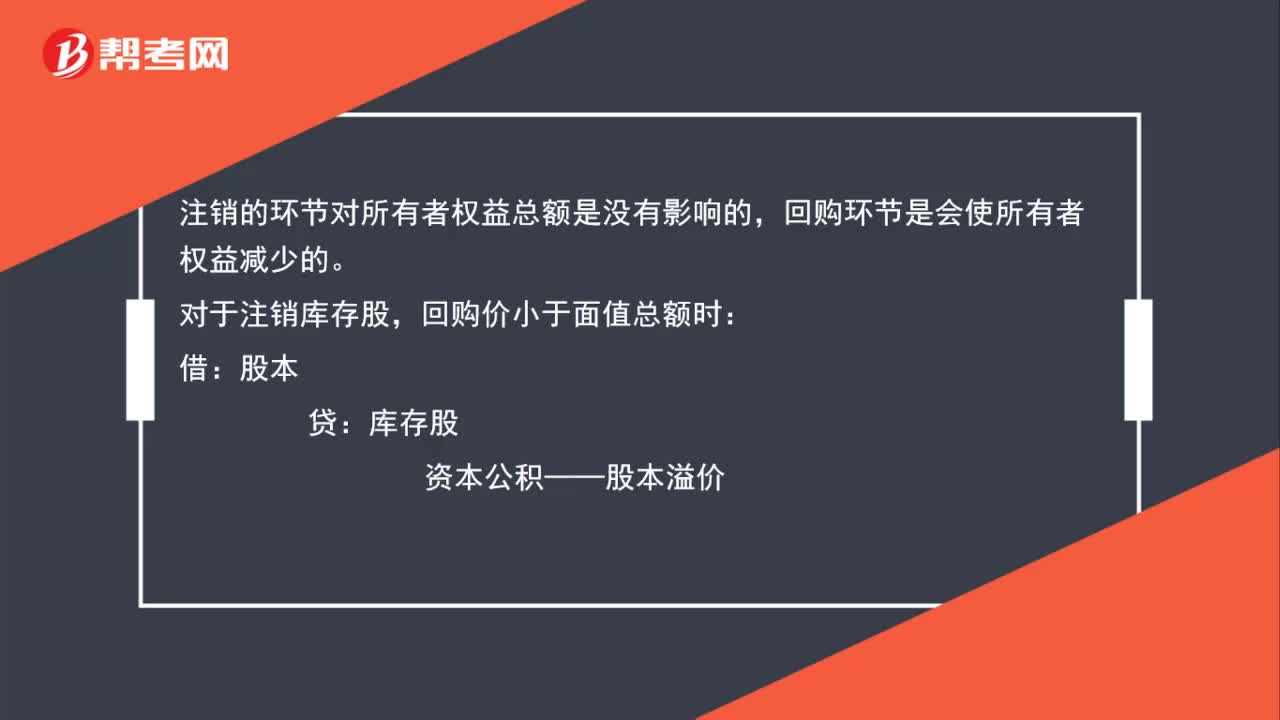

注銷庫存股時,為什么不影響所有者權(quán)益總額?

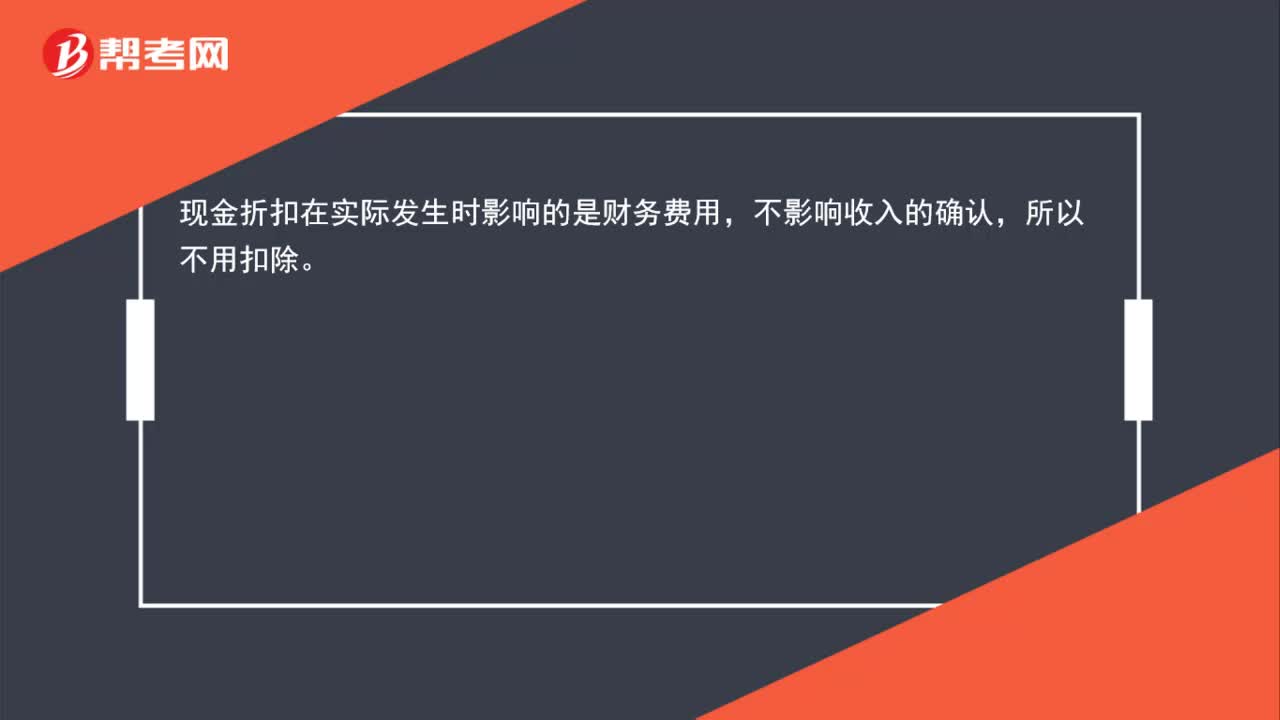

銷售退回的現(xiàn)金折扣為什么不影響收入金額?

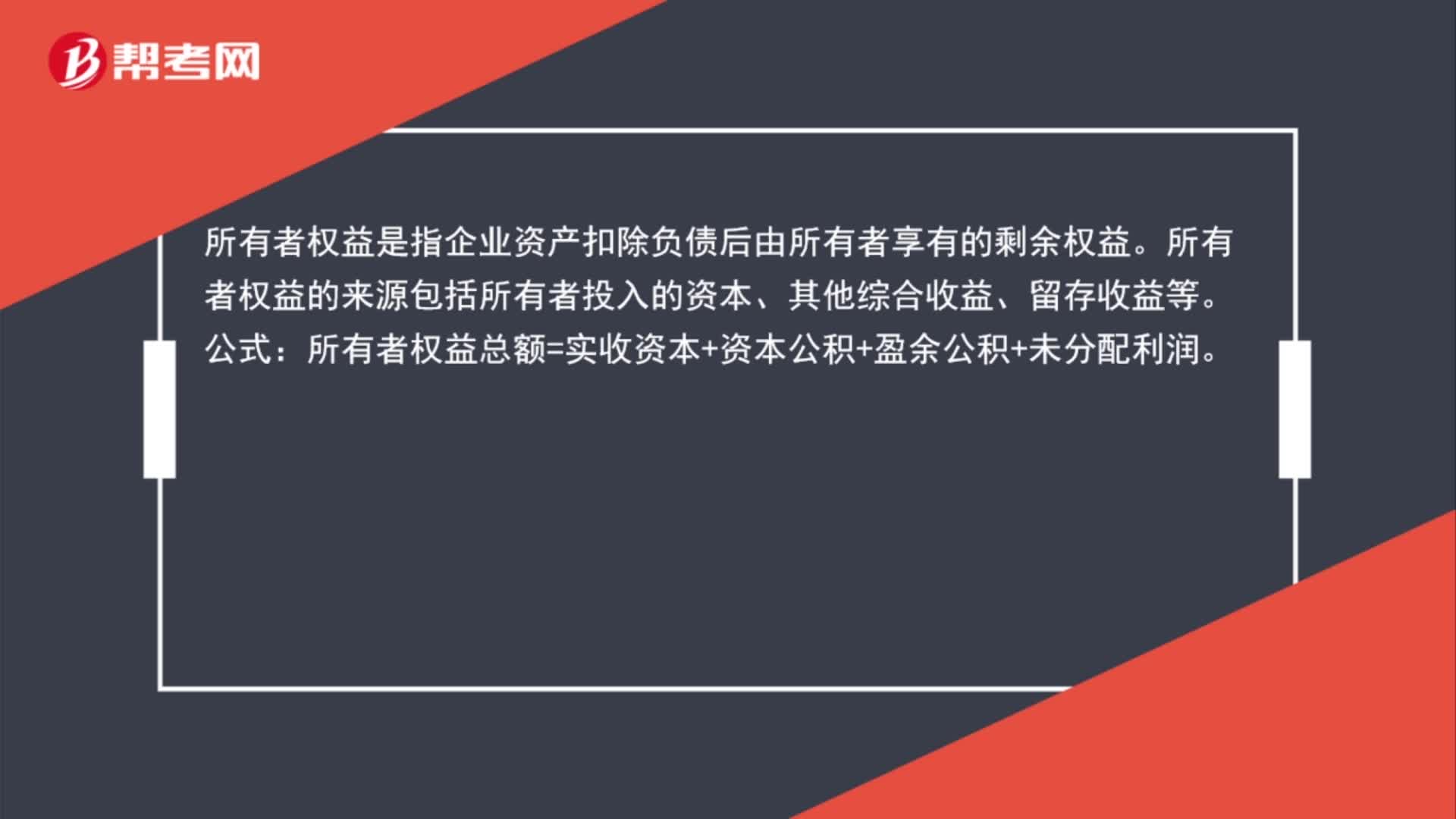

所有者權(quán)益變動表公式是什么?

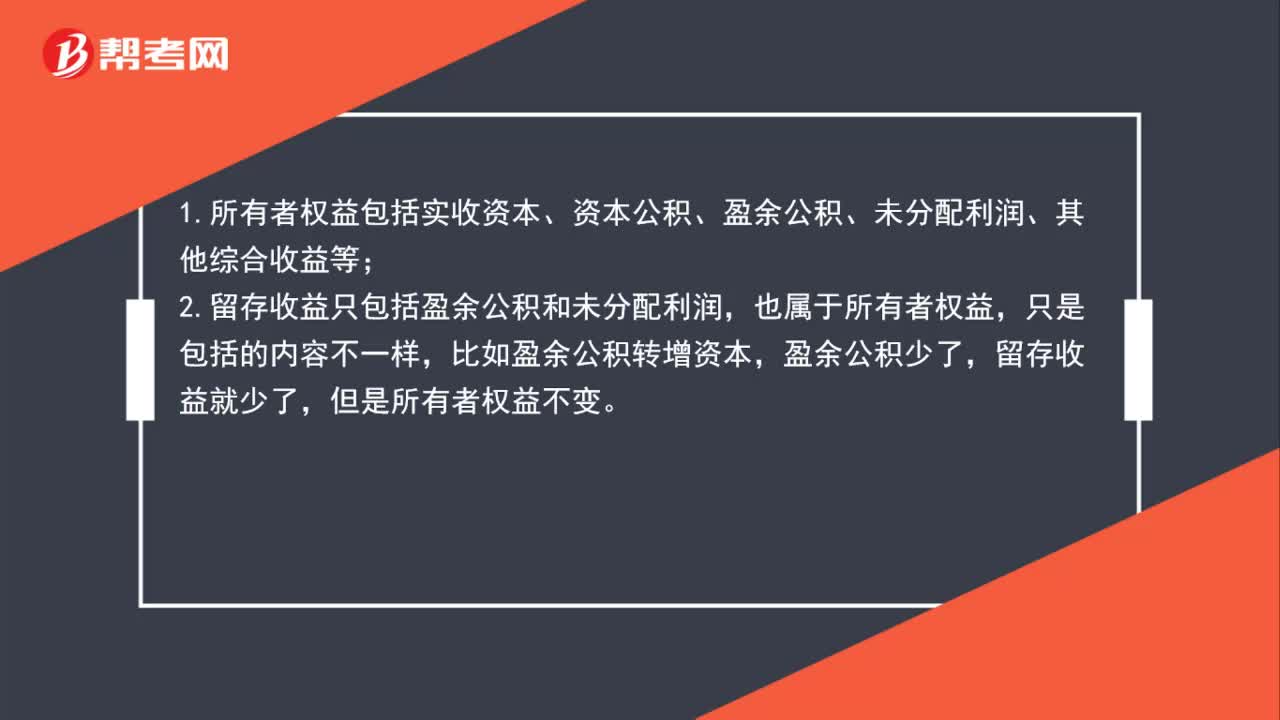

所有者權(quán)益和留存收益有什么關(guān)系?

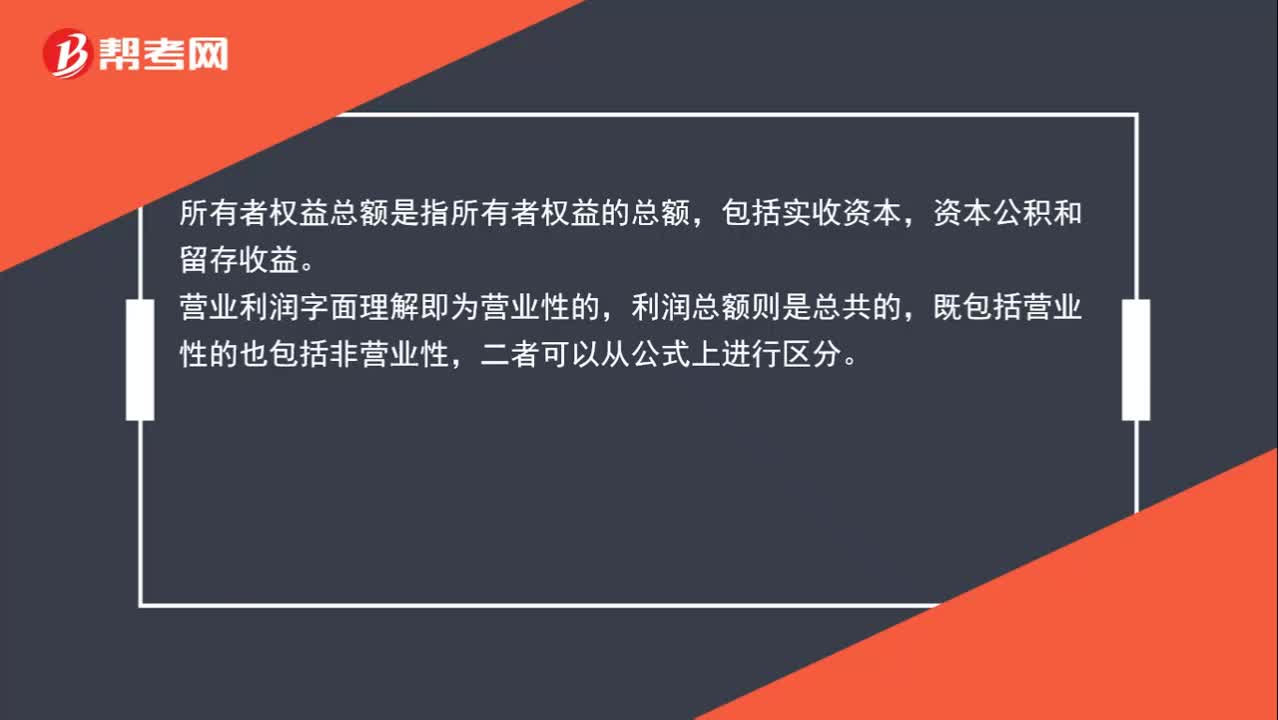

如何區(qū)分營業(yè)利潤、利潤總額和所有者權(quán)益?

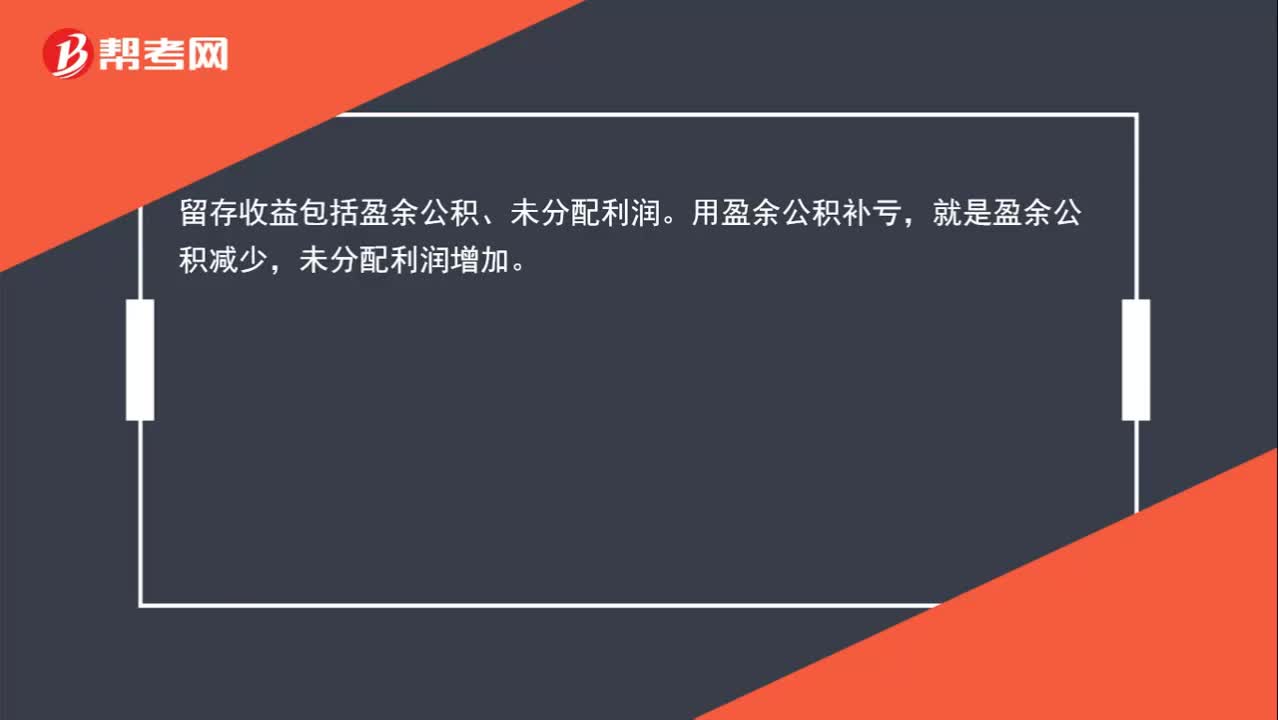

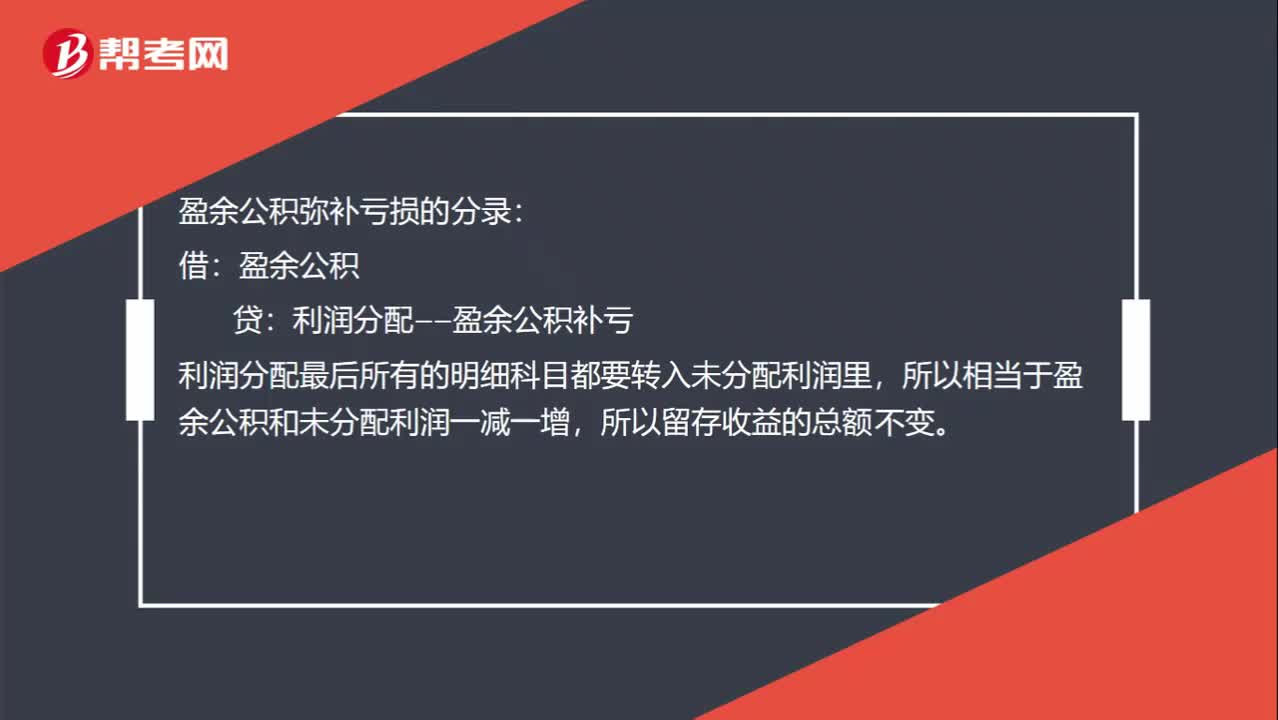

盈余公積補虧為什么不會導(dǎo)致留存收益總額發(fā)生增減變動?

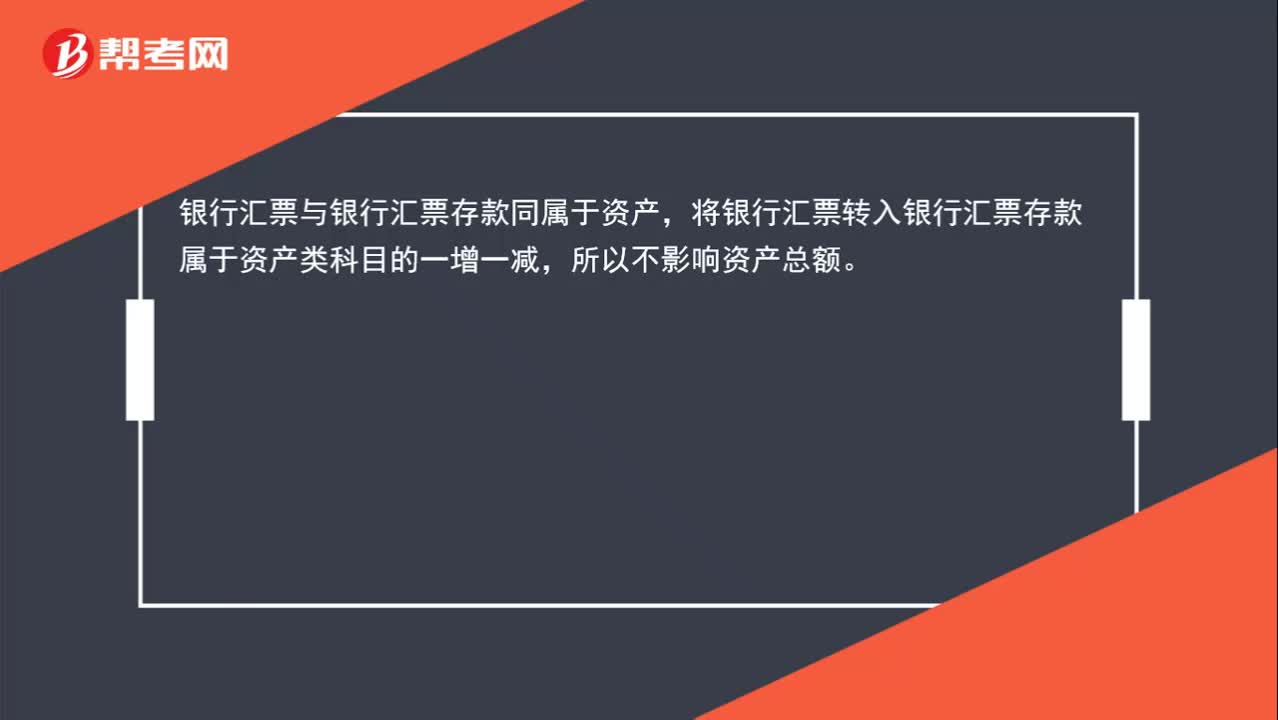

申請銀行匯票轉(zhuǎn)入銀行匯票存款為什么不影響資產(chǎn)總額?

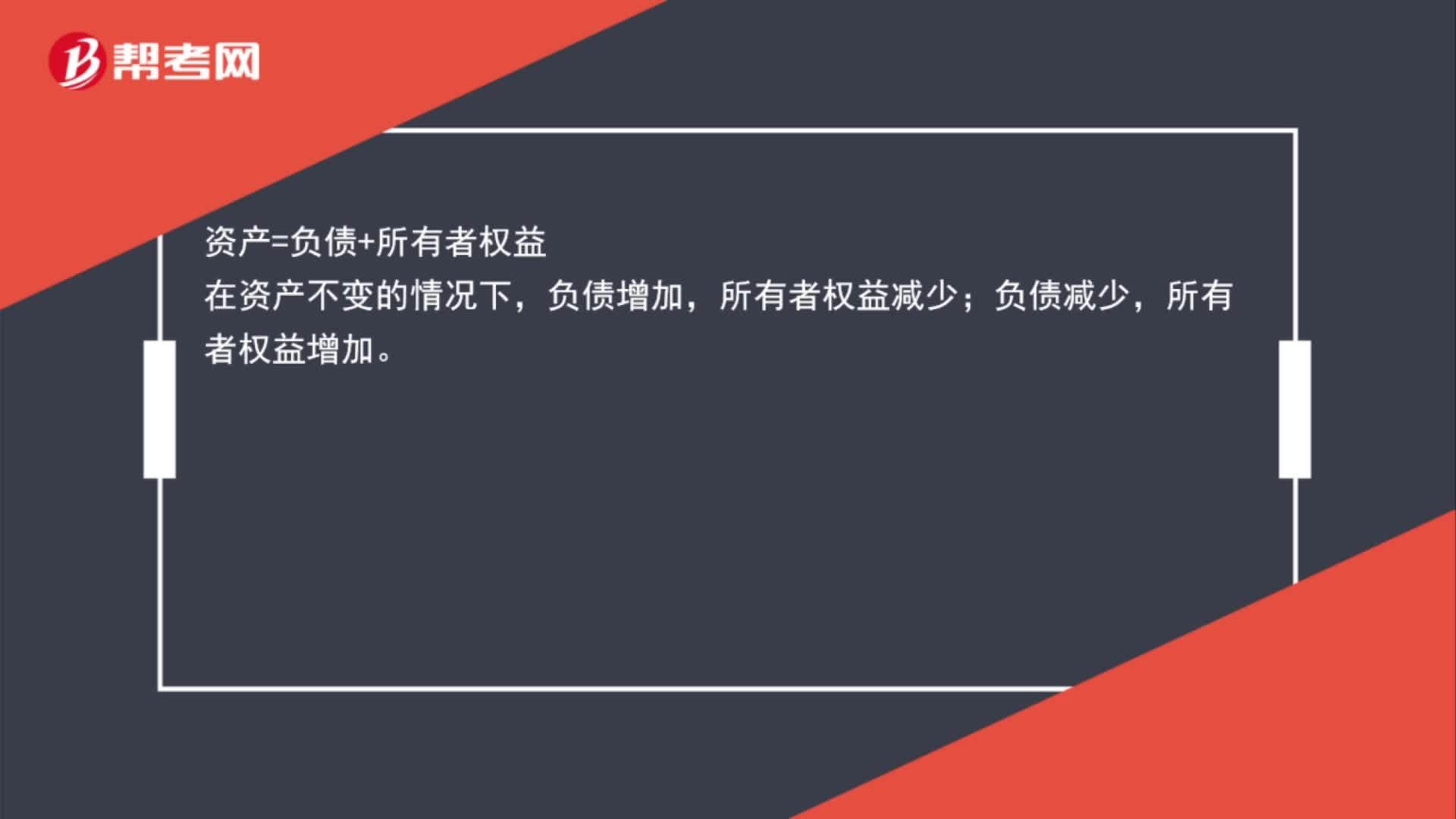

為什么負(fù)債減少所有者權(quán)益增加、負(fù)債增加所有者權(quán)益減少?

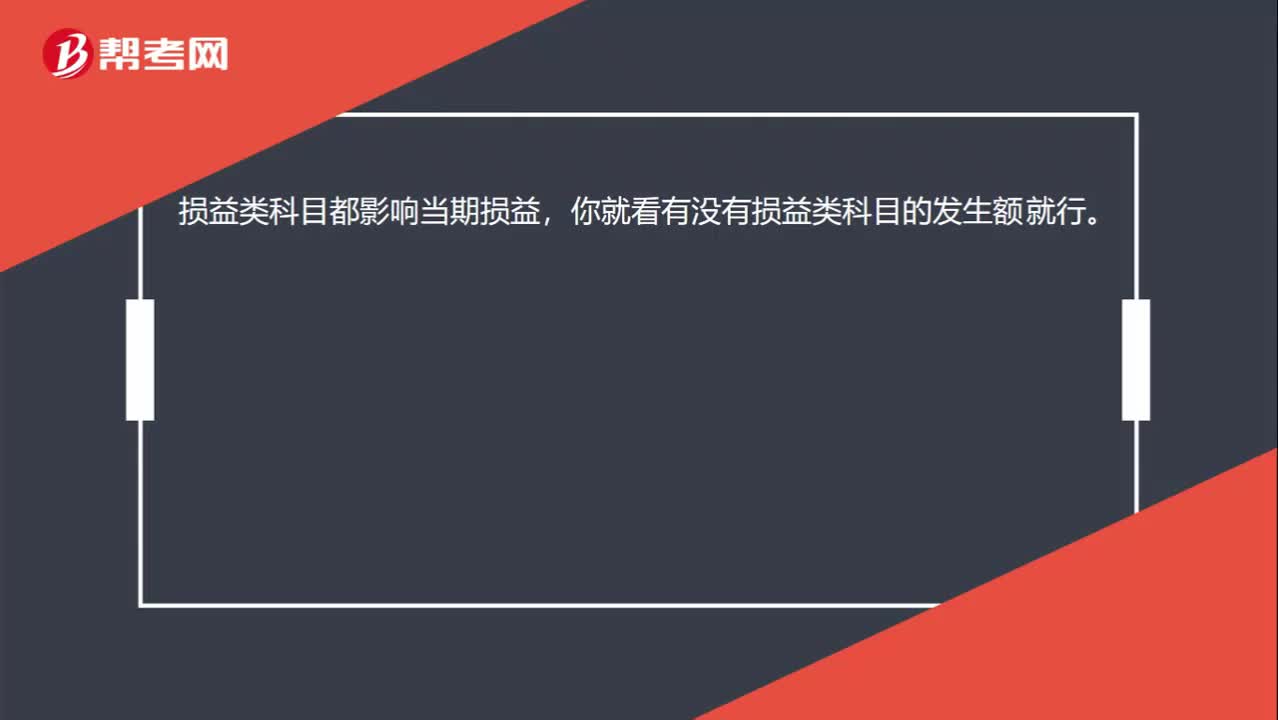

影響與不影響當(dāng)期損益要怎么判斷?

盈余公積彌補虧損為什么不會使留存收益總額發(fā)生變化?

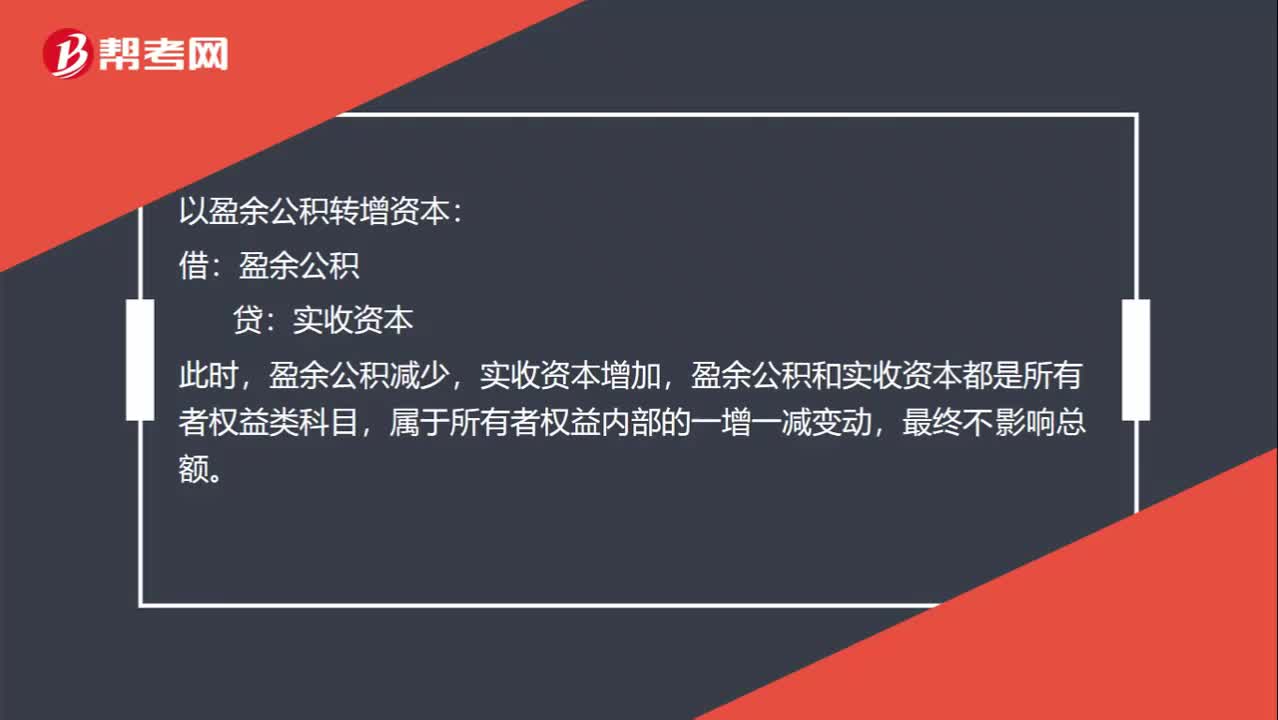

以盈余公積轉(zhuǎn)增資本,盈余公積減少,為什么不影響所有者權(quán)益呢?

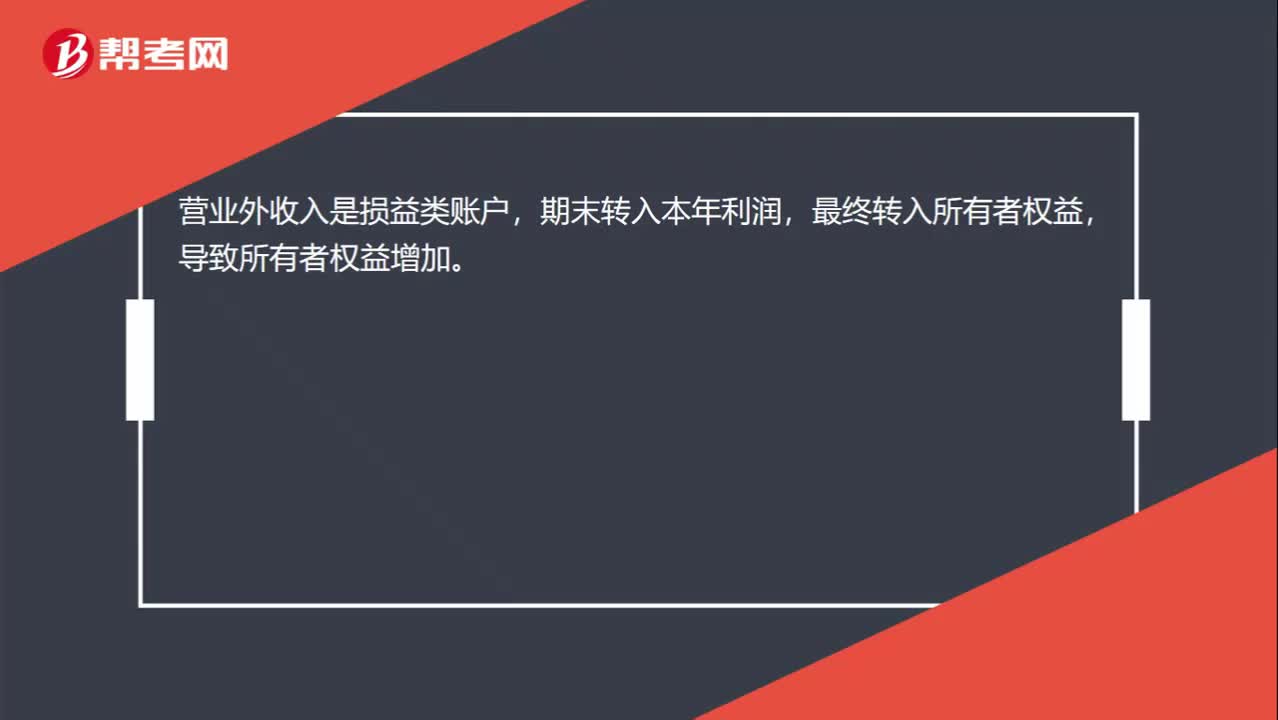

為什么營業(yè)外收入對所有者權(quán)益有影響?

00:24

00:24

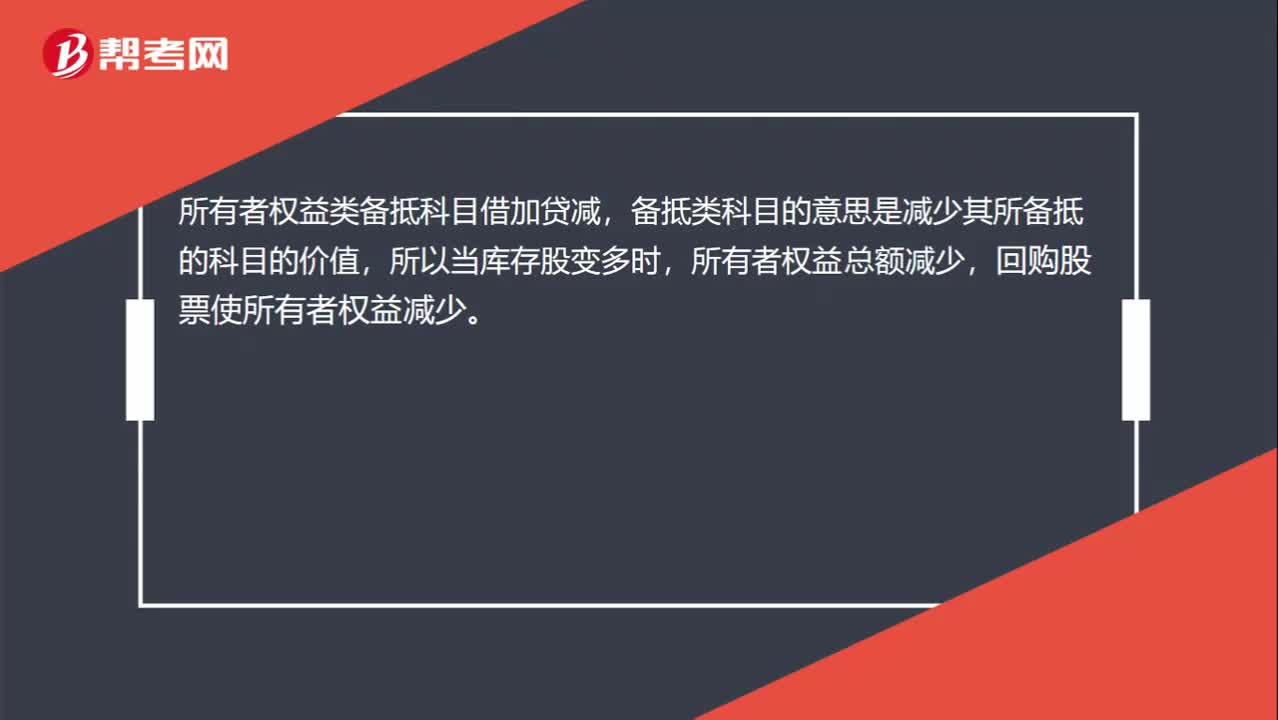

回購股票使所有者權(quán)益減少嗎?:所有者權(quán)益類備抵科目借加貸減,備抵類科目的意思是減少其所備抵的科目的價值,所以當(dāng)庫存股變多時,所有者權(quán)益總額減少,回購股票使所有者權(quán)益減少。

00:18

00:18

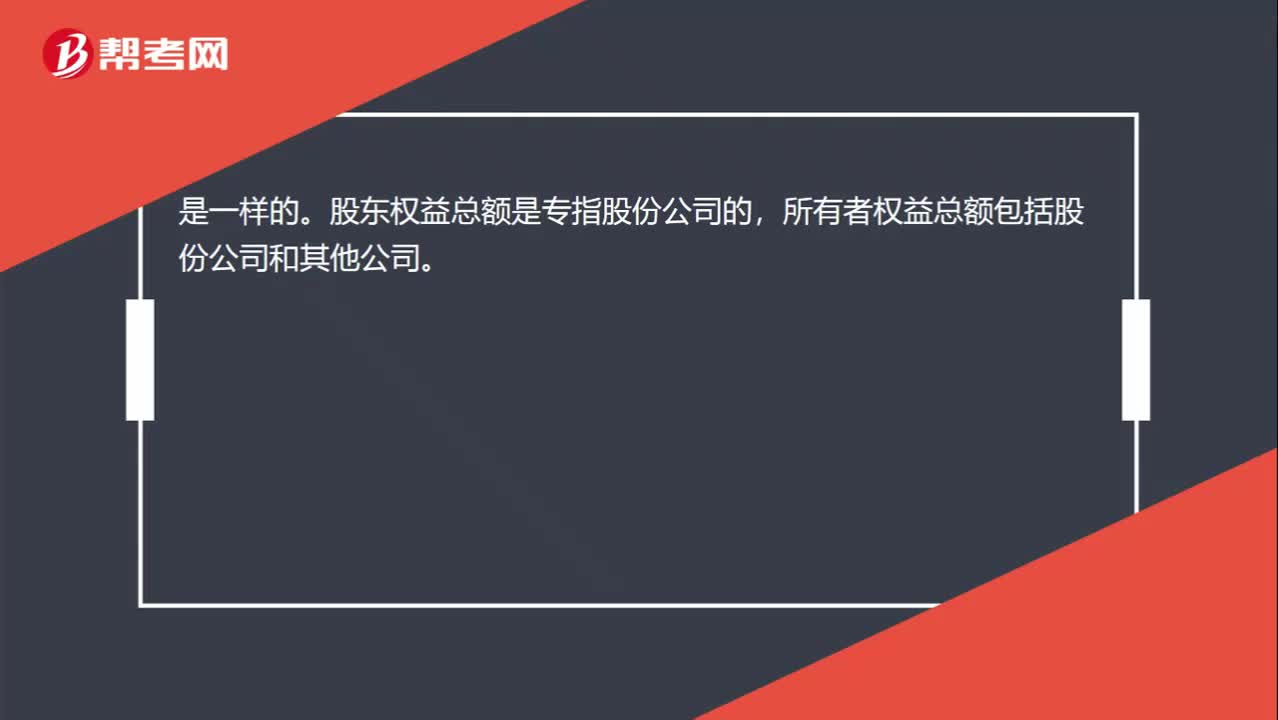

股東權(quán)益總額和所有者權(quán)益總額一樣嗎?:股東權(quán)益總額和所有者權(quán)益總額一樣嗎?是一樣的。股東權(quán)益總額是專指股份公司的,所有者權(quán)益總額包括股份公司和其他公司。

00:40

00:40

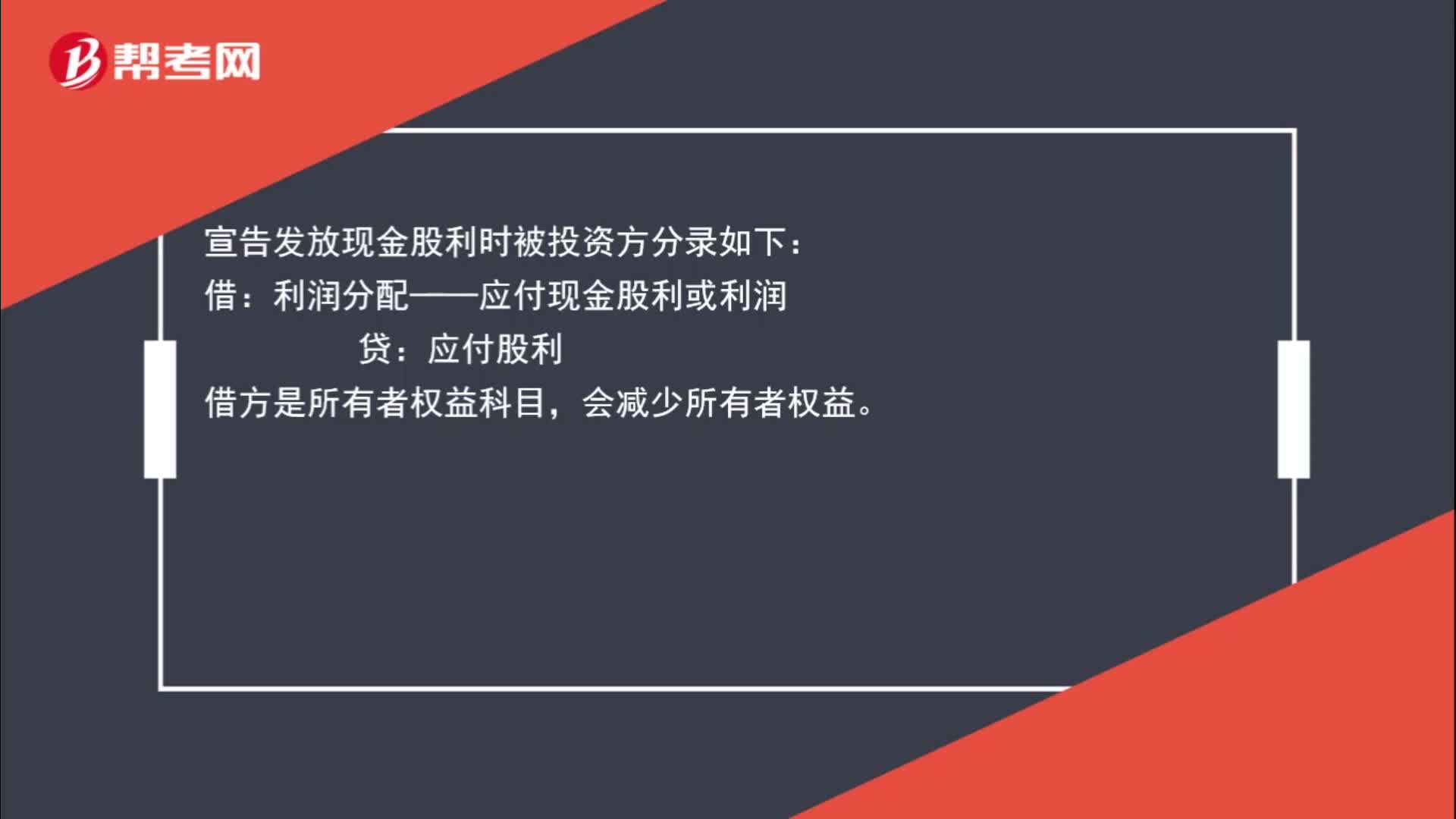

宣告發(fā)放現(xiàn)金股利時為什么導(dǎo)致所有者權(quán)益減少?:宣告發(fā)放現(xiàn)金股利時為什么導(dǎo)致所有者權(quán)益減少?宣告發(fā)放現(xiàn)金股利時被投資方分錄如下:借:利潤分配——應(yīng)付現(xiàn)金股利或利潤:貸,應(yīng)付股利。借方是所有者權(quán)益科目會減少所有者權(quán)益

01:13

01:13

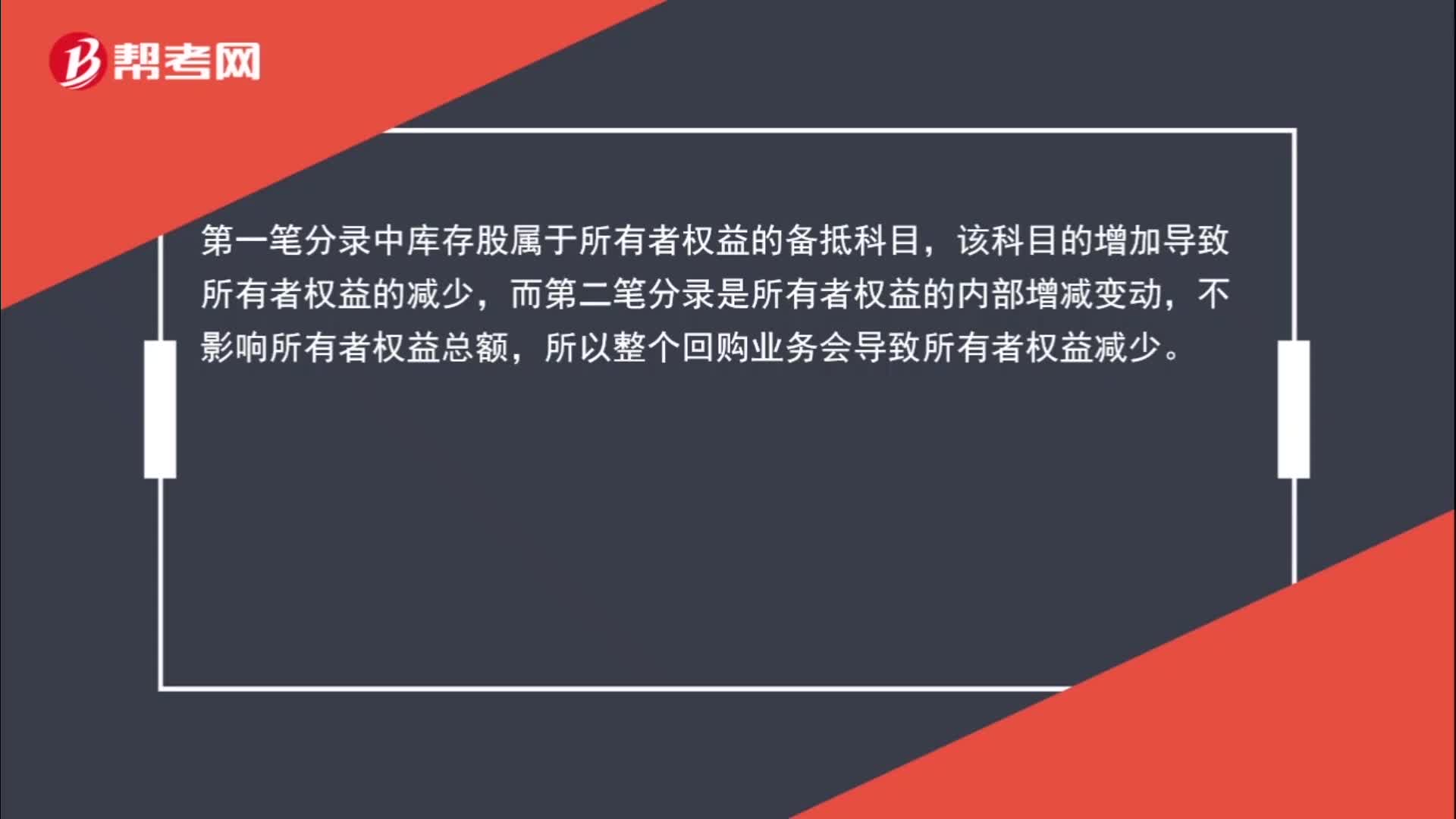

回購股票為什么會使所有者權(quán)益減少?:回購股票為什么會使所有者權(quán)益減少?回購股票:貸:銀行存款:注銷:股本、資本公積——股本溢價(可能在貸方)、盈余公積(資本公積不足沖減)、利潤分配——未分配利潤(盈余公積不足沖減),貸,庫存股,第一筆分錄中庫存股屬于所有者權(quán)益的備抵科目。該科目的增加導(dǎo)致所有者權(quán)益的減少而第二筆分錄是所有者權(quán)益的內(nèi)部增減變動不影響所有者權(quán)益總額所以整個回購業(yè)務(wù)會導(dǎo)致所有者權(quán)益減少

00:30

00:30

庫存股增加為什么減少所有者權(quán)益?:庫存股增加為什么減少所有者權(quán)益?庫存股是所有者權(quán)益的抵減項目,借方表示庫存股增加,由于庫存股增加,抵減所有者權(quán)益,所以導(dǎo)致所有者權(quán)益減少。

00:25

00:25

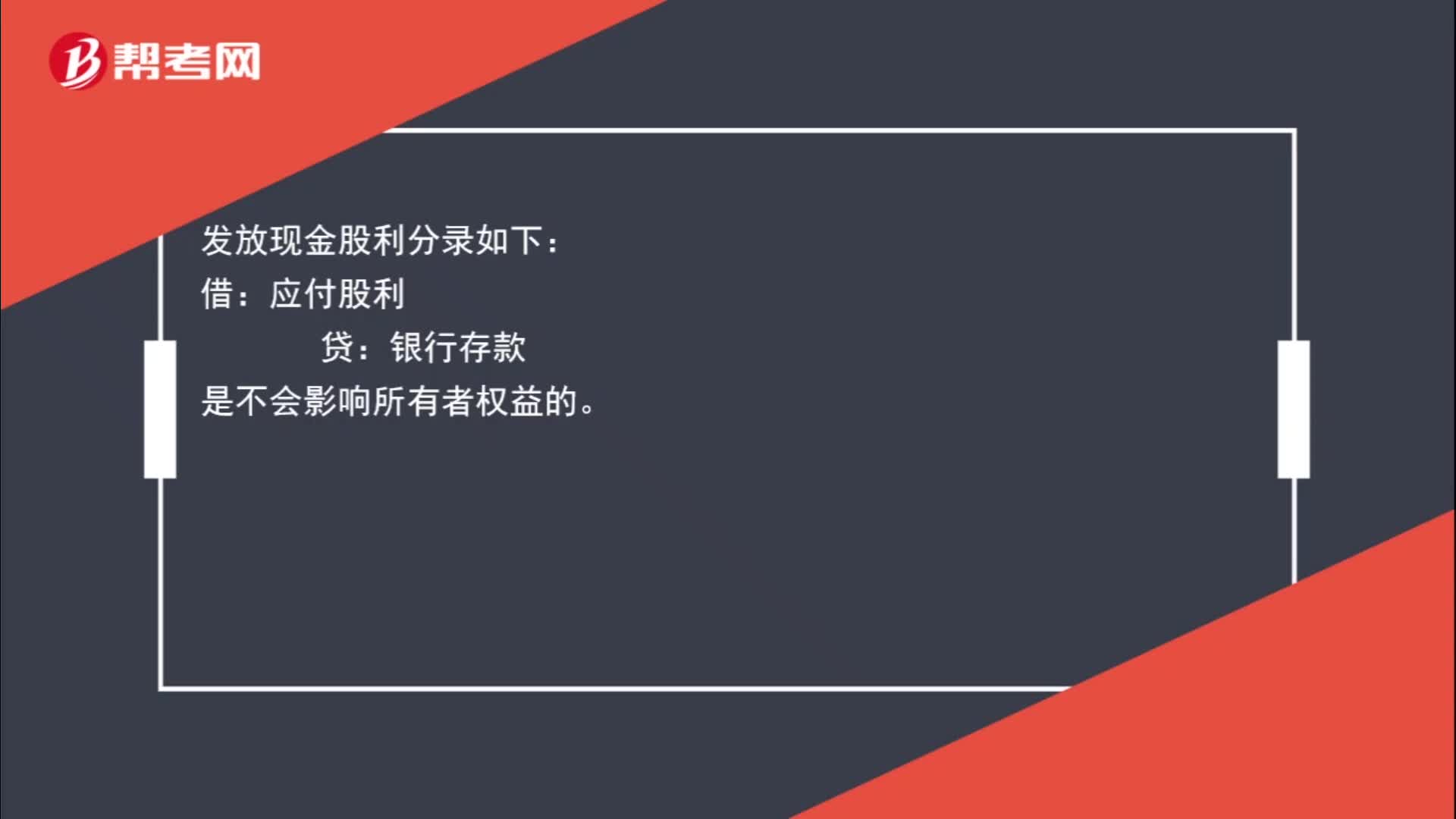

發(fā)放現(xiàn)金股利影響所有者權(quán)益嗎?:發(fā)放現(xiàn)金股利影響所有者權(quán)益嗎?發(fā)放現(xiàn)金股利分錄如下:借:應(yīng)付股利:貸。銀行存款是不會影響所有者權(quán)益的

00:35

00:35

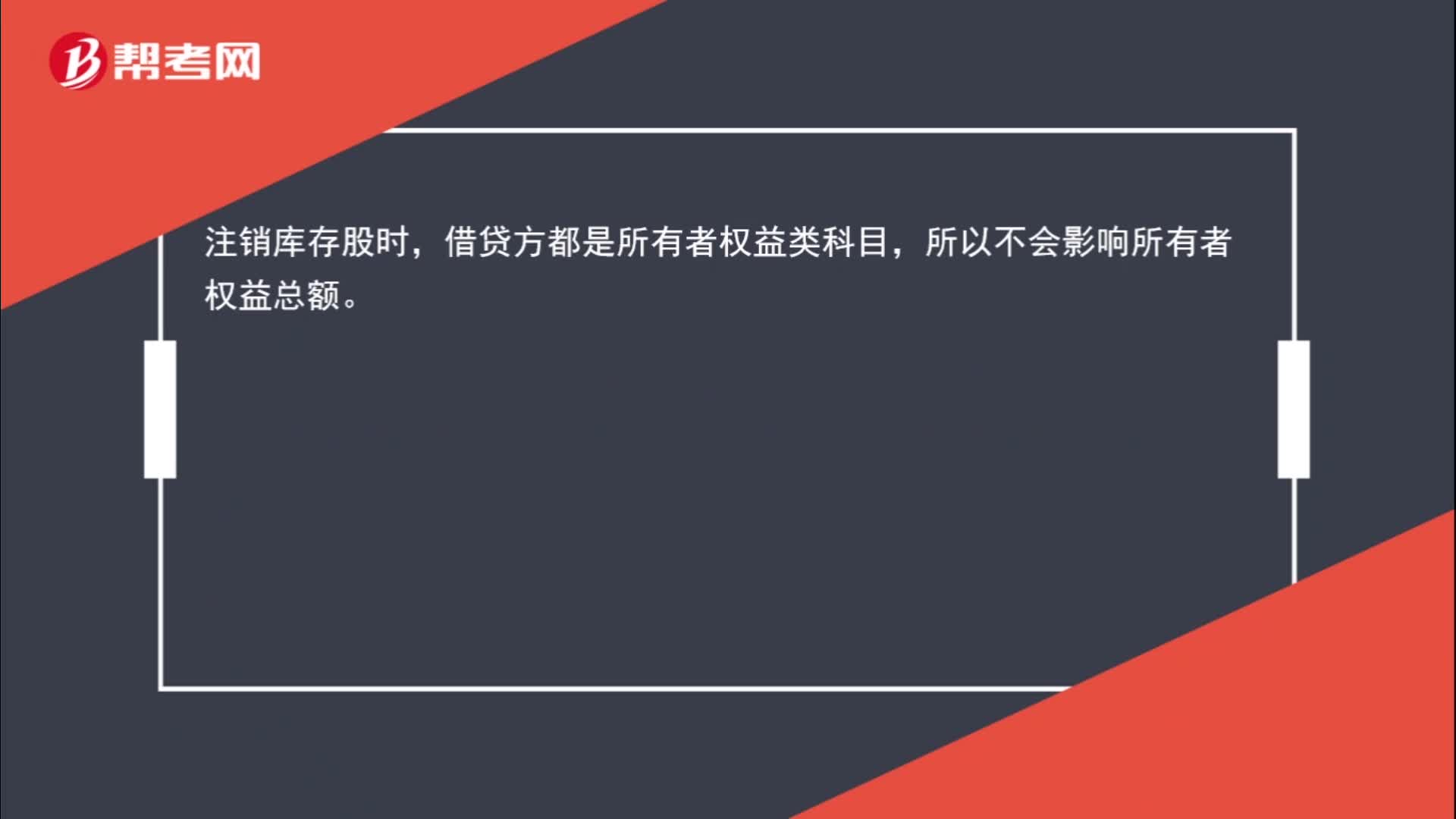

注銷庫存股時,為什么不影響所有者權(quán)益總額?:為什么不影響所有者權(quán)益總額?注銷庫存股時,借貸方都是所有者權(quán)益類科目,所以不會影響所有者權(quán)益總額。

00:47

00:47

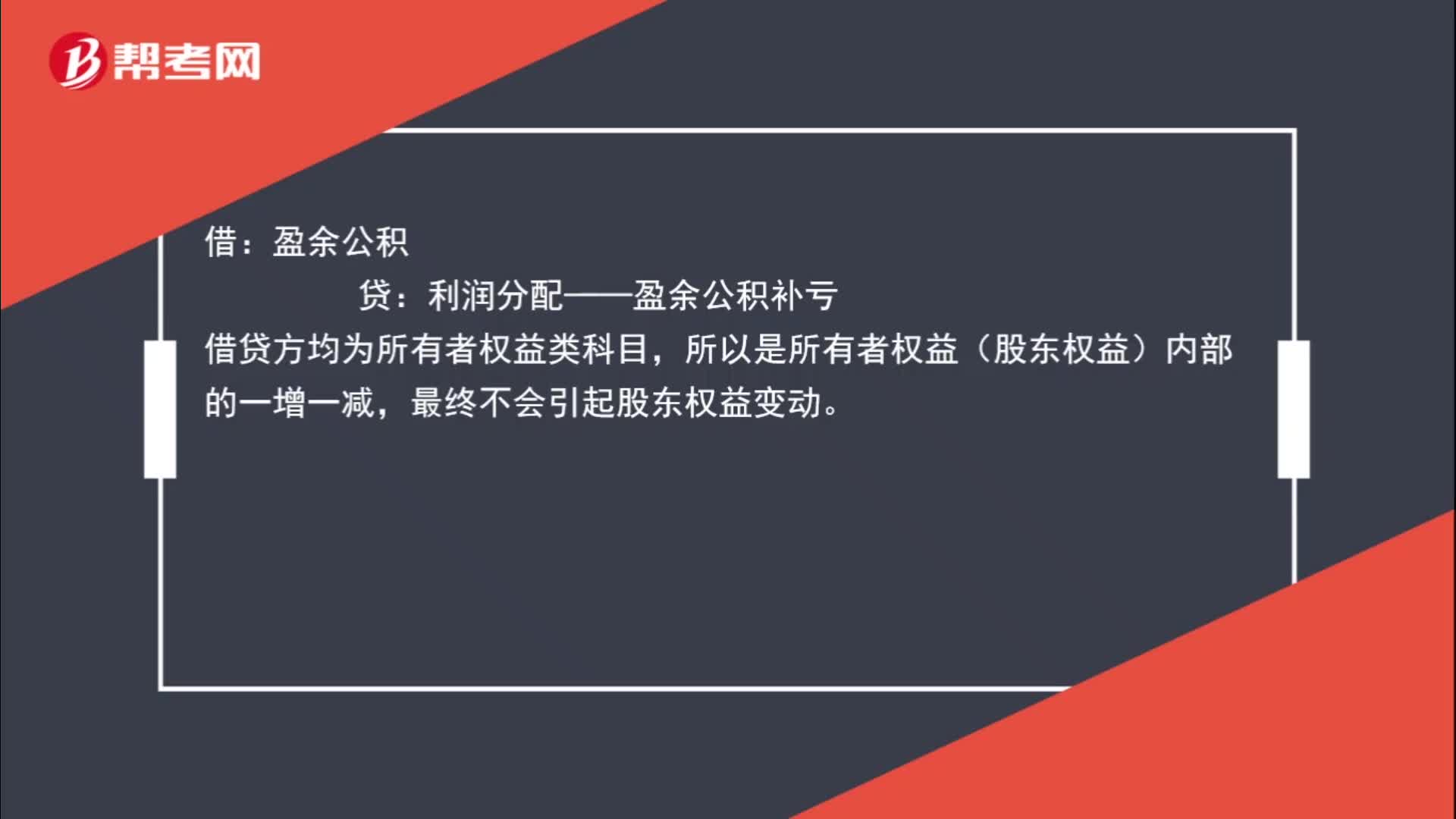

盈余公積補虧對股東權(quán)益有什么影響?:盈余公積補虧對股東權(quán)益有什么影響?借:盈余公積:貸,利潤分配——盈余公積補虧,借貸方均為所有者權(quán)益類科目。所以是所有者權(quán)益(股東權(quán)益)內(nèi)部的一增一減最終不會引起股東權(quán)益變動

00:32

00:32

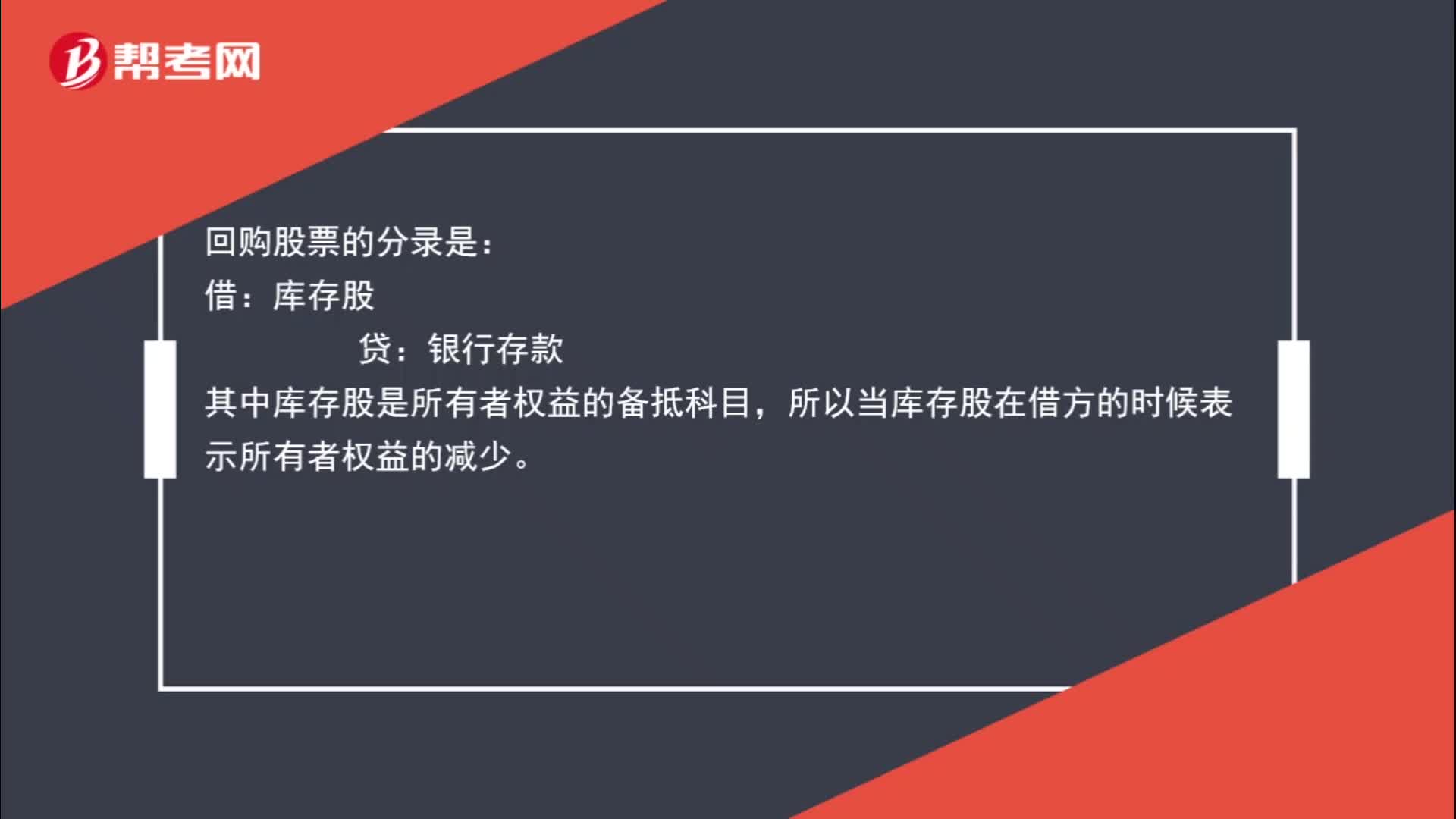

為什么回購股票會導(dǎo)致所有者權(quán)益減少?:為什么回購股票會導(dǎo)致所有者權(quán)益減少?回購股票的分錄是:庫存股:貸,銀行存款。其中庫存股是所有者權(quán)益的備抵科目所以當(dāng)庫存股在借方的時候表示所有者權(quán)益的減少

00:38

00:38

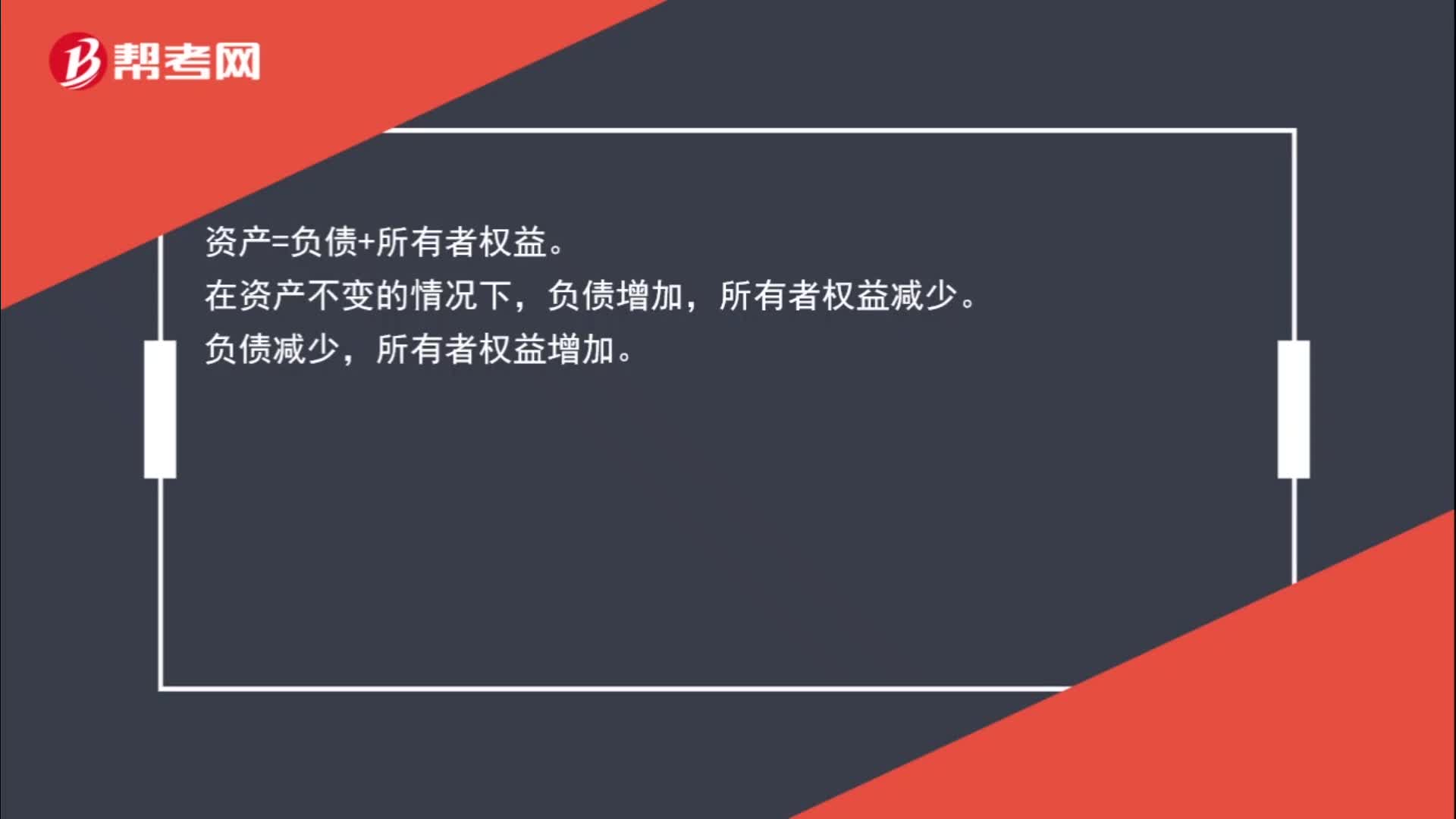

為什么負(fù)債減少所有者權(quán)益增加,負(fù)債增加所有者權(quán)益減少?:負(fù)債增加所有者權(quán)益減少?資產(chǎn)=負(fù)債+所有者權(quán)益。在資產(chǎn)不變的情況下,負(fù)債增加,所有者權(quán)益減少。負(fù)債減少,所有者權(quán)益增加。

00:49

00:49

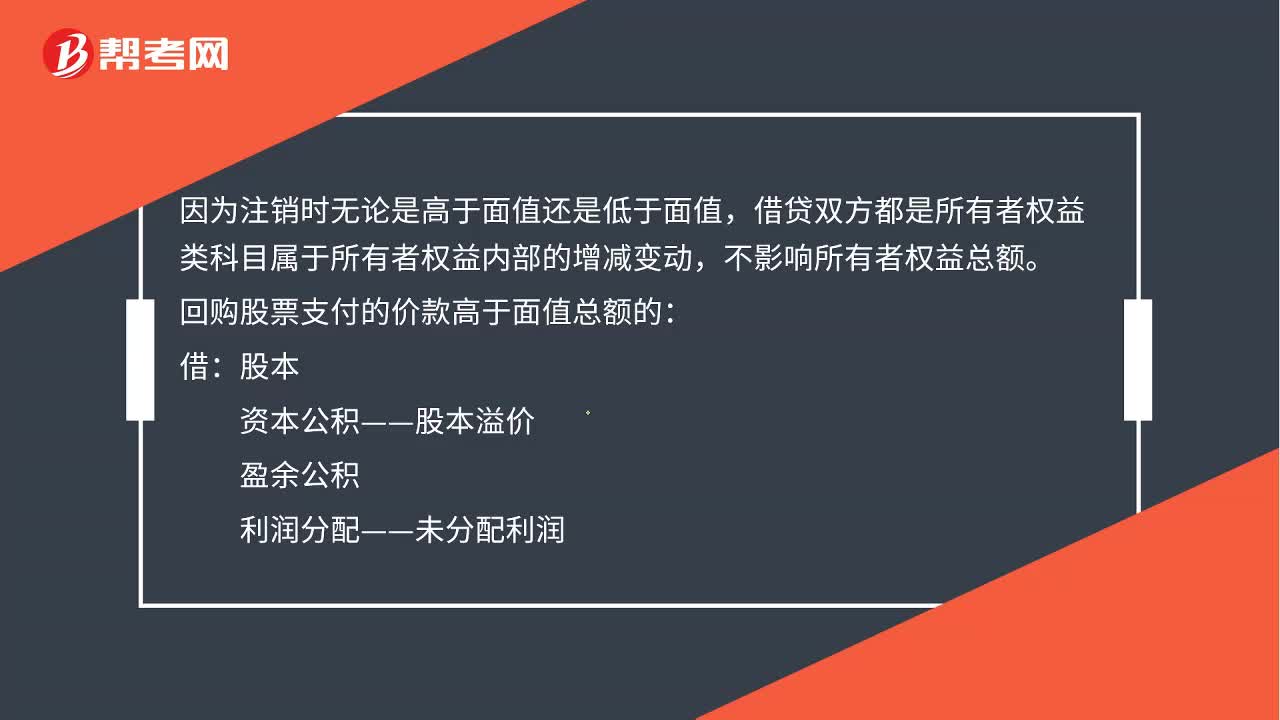

為什么說注銷庫存股時不影響所有者權(quán)益總額?:為什么說注銷庫存股時不影響所有者權(quán)益總額?因為注銷時無論是高于面值還是低于面值,借貸雙方都是所有者權(quán)益類科目屬于所有者權(quán)益內(nèi)部的增減變動,不影響所有者權(quán)益總額。回購股票支付的價款高于面值總額的:資本公積——股本溢價:盈余公積:利潤分配——未分配利潤:回購股票支付的價款低于面值總額的借股本貸庫存股資本公積——股本溢價

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日