初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:58

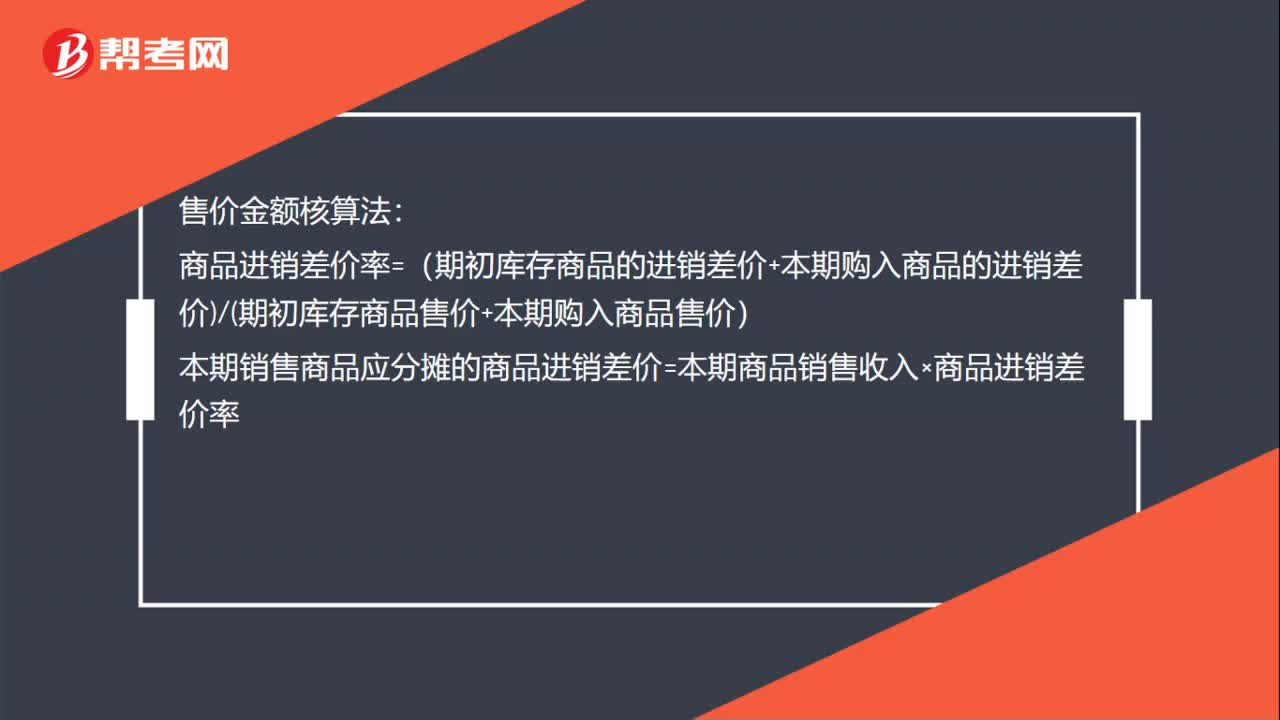

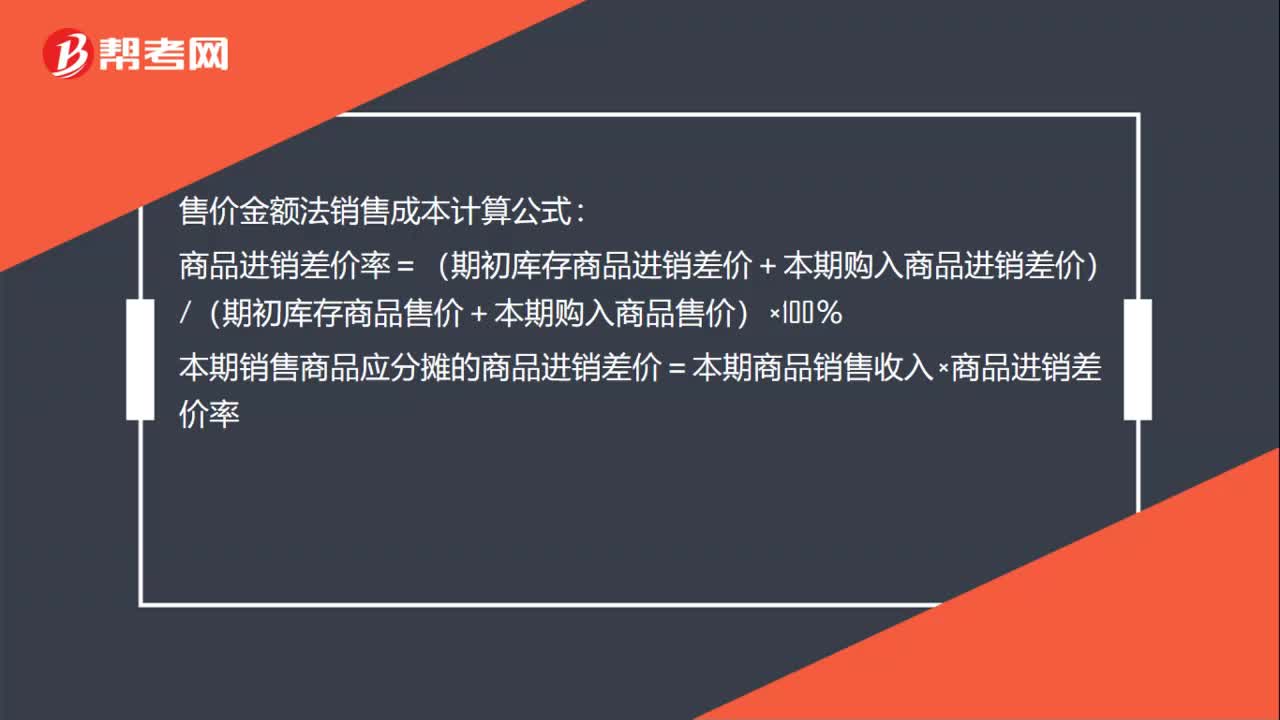

00:58售價(jià)金額法銷售成本計(jì)算公式是什么?:售價(jià)金額法銷售成本計(jì)算公式:商品進(jìn)銷差價(jià)率=(期初庫存商品進(jìn)銷差價(jià)+本期購入商品進(jìn)銷差價(jià))(期初庫存商品售價(jià)+本期購入商品售價(jià))×100%本期銷售商品應(yīng)分?jǐn)偟纳唐愤M(jìn)銷差價(jià)=本期商品銷售收入×商品進(jìn)銷差價(jià)率本期銷售商品的成本=本期商品銷售收入-本期銷售商品應(yīng)分?jǐn)偟纳唐愤M(jìn)銷差價(jià)期末結(jié)存商品的成本=期初庫存商品的進(jìn)價(jià)成本+本期購進(jìn)商品的進(jìn)價(jià)成本-本期銷售商品的成本

00:57

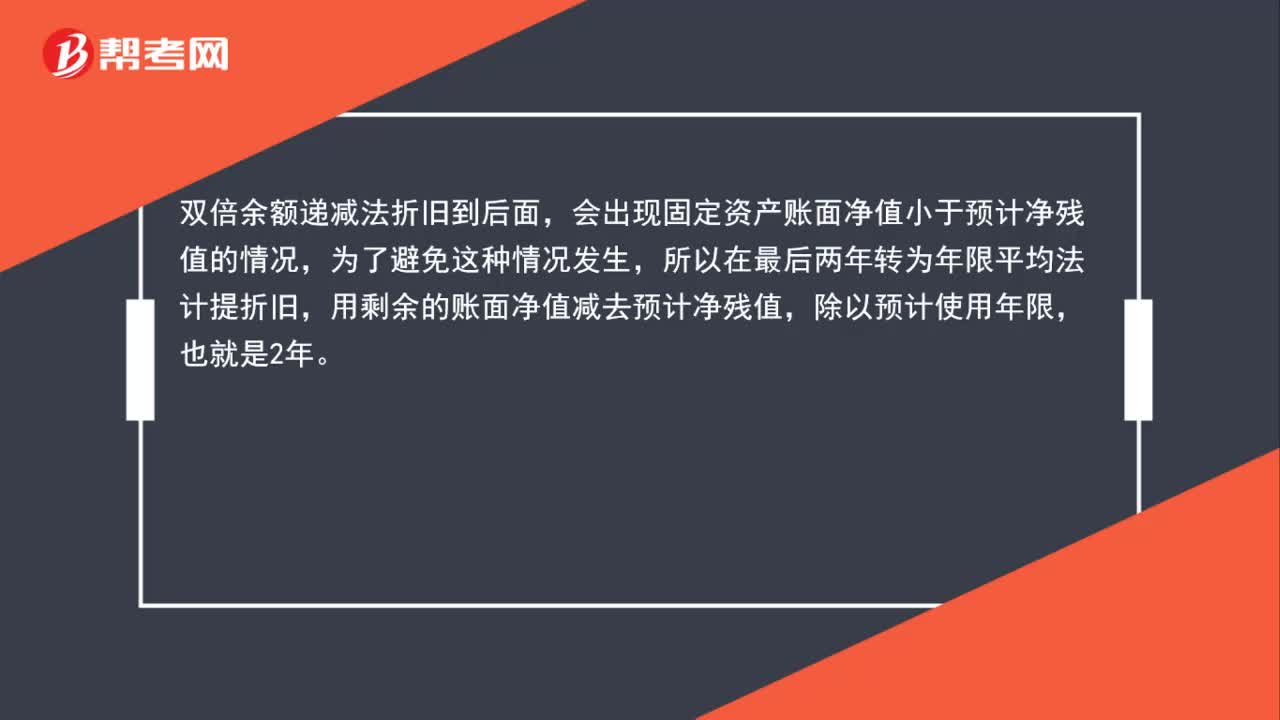

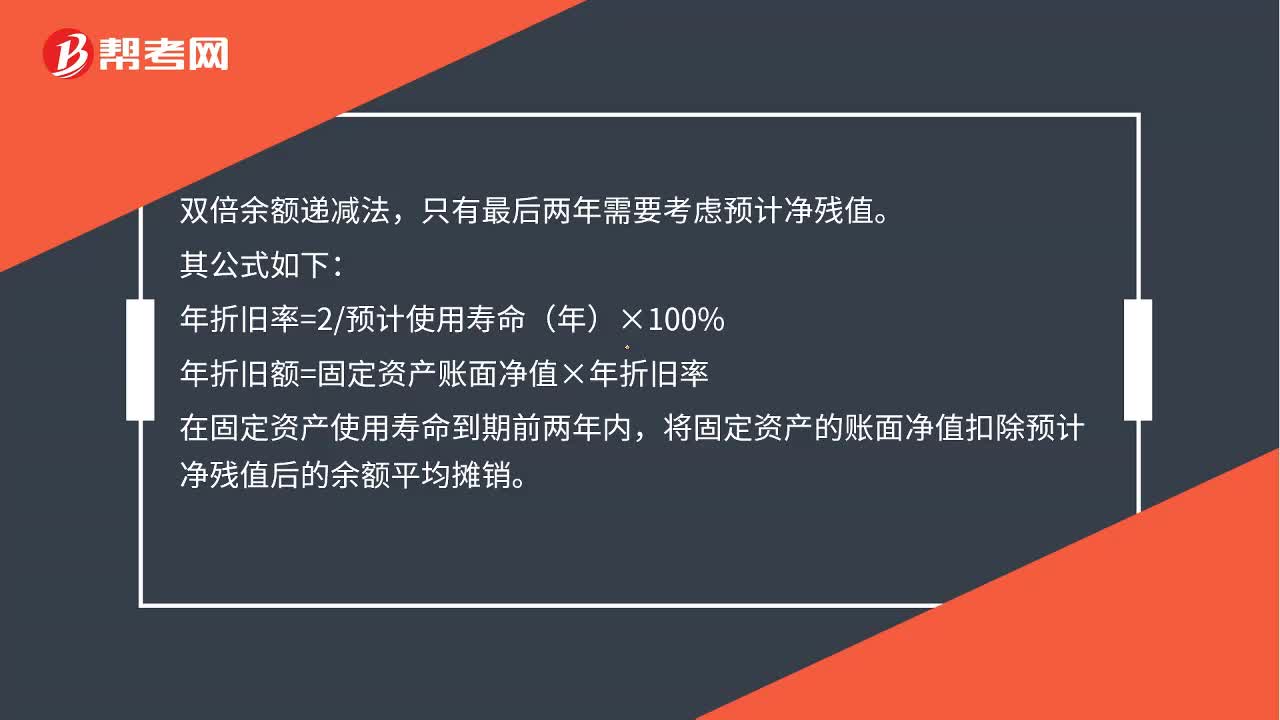

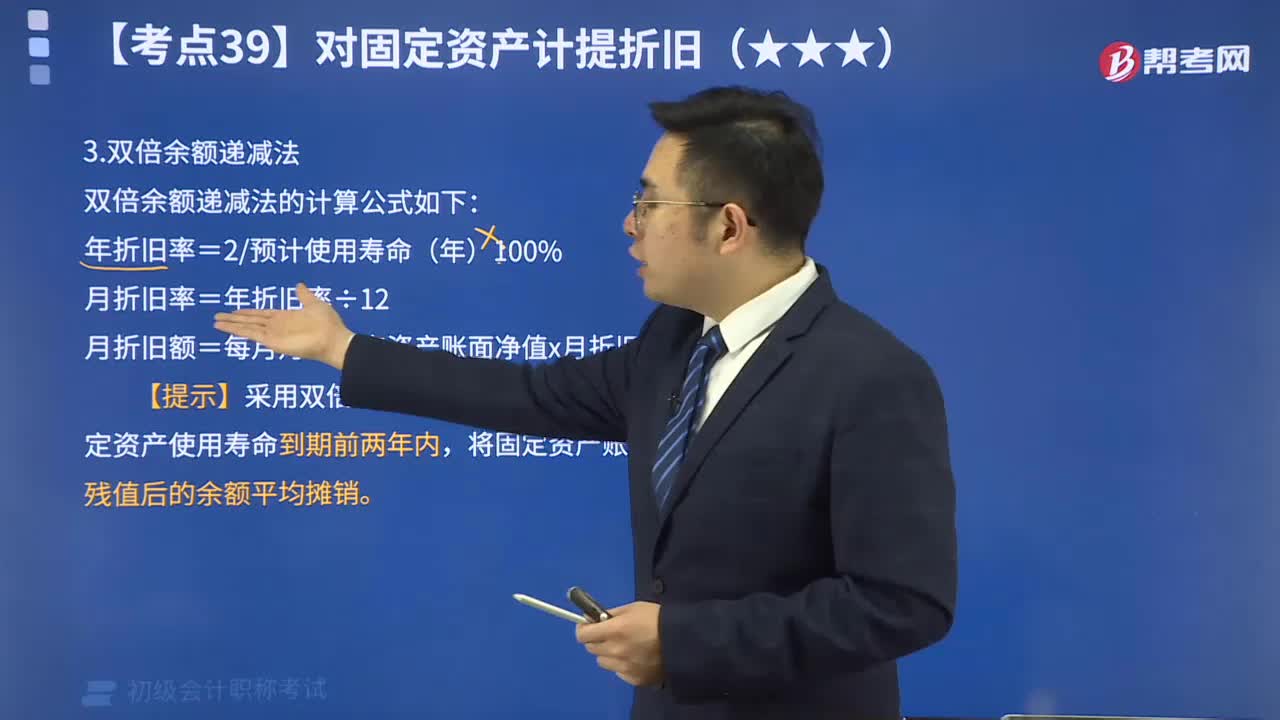

00:57雙倍余額遞減法需要減預(yù)計(jì)凈殘值嗎?:雙倍余額遞減法需要減預(yù)計(jì)凈殘值嗎?雙倍余額遞減法折舊到后面,會(huì)出現(xiàn)固定資產(chǎn)賬面凈值小于預(yù)計(jì)凈殘值的情況,為了避免這種情況發(fā)生,所以在最后兩年轉(zhuǎn)為年限平均法計(jì)提折舊,用剩余的賬面凈值減去預(yù)計(jì)凈殘值,除以預(yù)計(jì)使用年限,也就是2年。

00:58

00:58售價(jià)金額法銷售成本計(jì)算公式是什么?:售價(jià)金額法銷售成本計(jì)算公式:商品進(jìn)銷差價(jià)率=(期初庫存商品進(jìn)銷差價(jià)+本期購入商品進(jìn)銷差價(jià))(期初庫存商品售價(jià)+本期購入商品售價(jià))×100%本期銷售商品應(yīng)分?jǐn)偟纳唐愤M(jìn)銷差價(jià)=本期商品銷售收入×商品進(jìn)銷差價(jià)率本期銷售商品的成本=本期商品銷售收入-本期銷售商品應(yīng)分?jǐn)偟纳唐愤M(jìn)銷差價(jià)期末結(jié)存商品的成本=期初庫存商品的進(jìn)價(jià)成本+本期購進(jìn)商品的進(jìn)價(jià)成本-本期銷售商品的成本

00:24

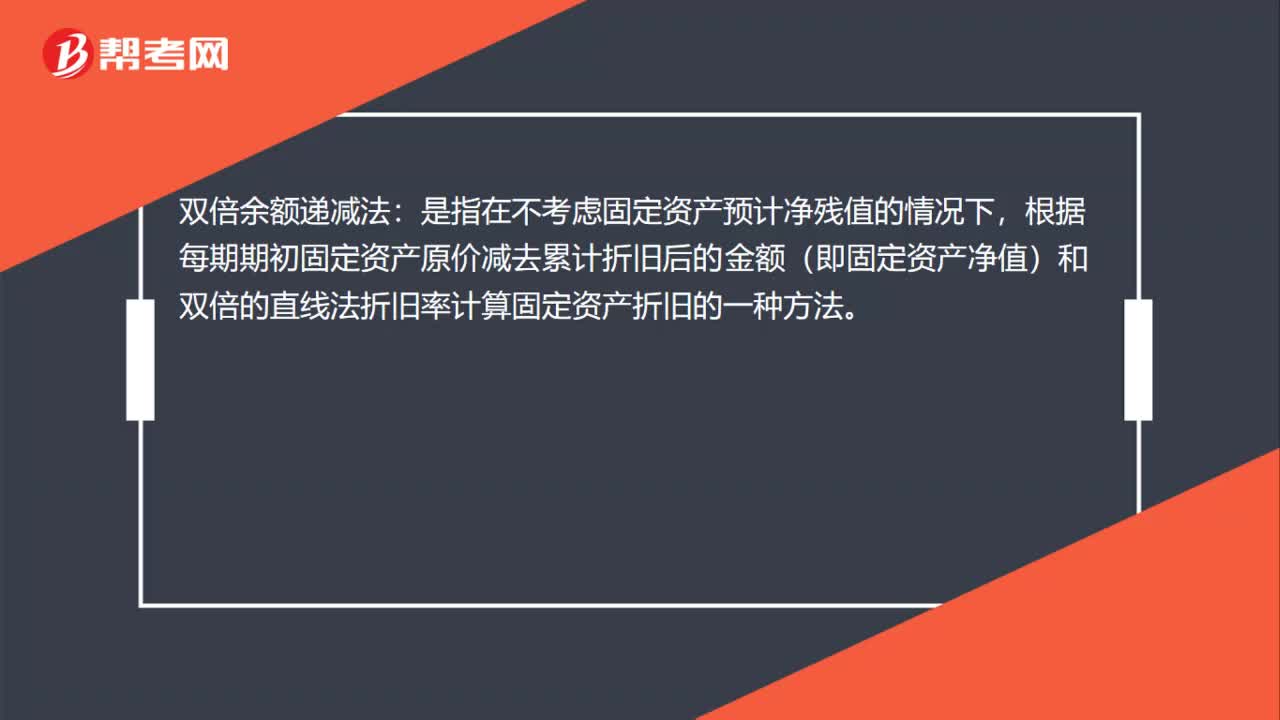

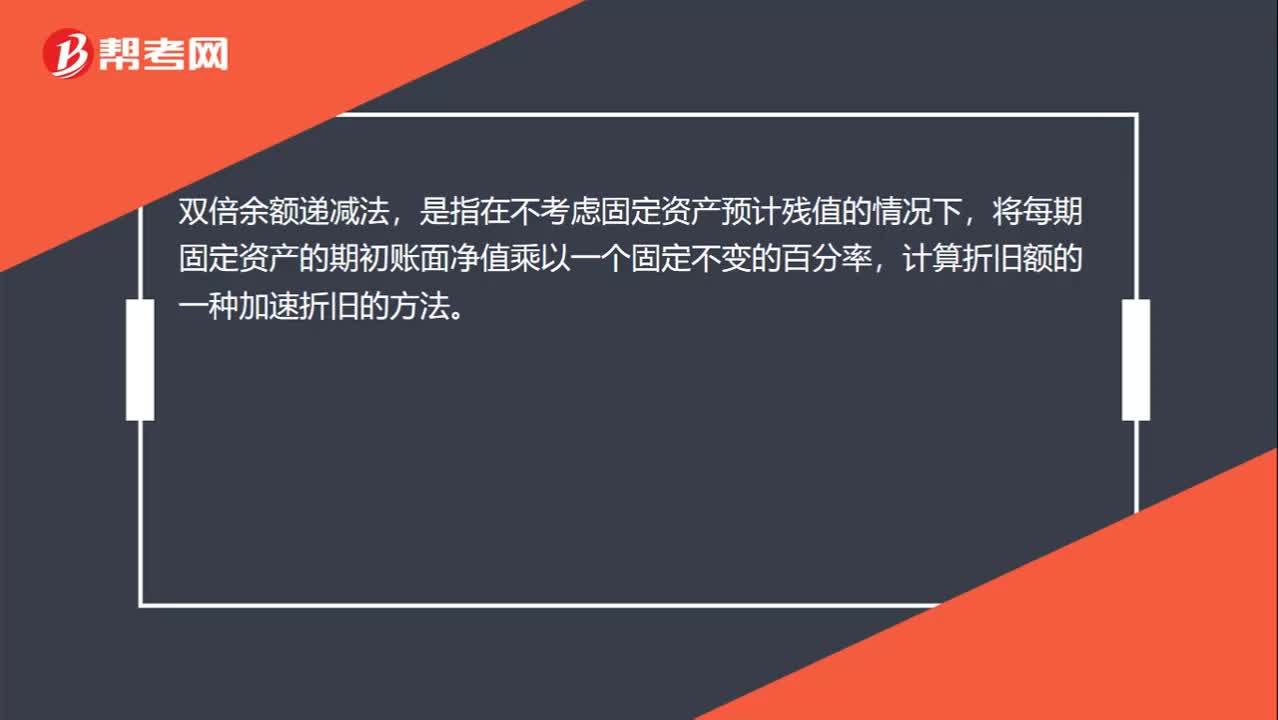

00:24雙倍資產(chǎn)余額遞減法是什么?:雙倍資產(chǎn)余額遞減法是什么?雙倍余額遞減法,是指在不考慮固定資產(chǎn)預(yù)計(jì)殘值的情況下,將每期固定資產(chǎn)的期初賬面凈值乘以一個(gè)固定不變的百分率,計(jì)算折舊額的一種加速折舊的方法。

01:56

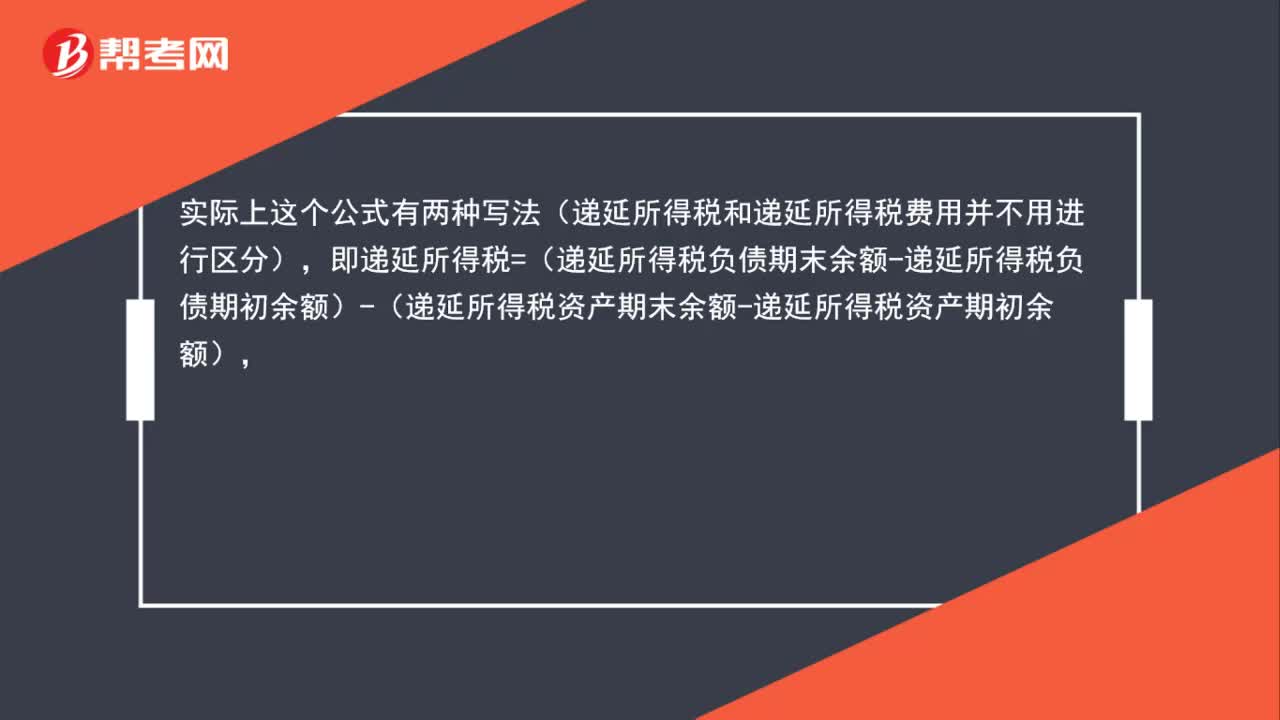

01:56遞延所得稅費(fèi)用的計(jì)算公式是什么?:遞延所得稅費(fèi)用=遞延所得稅負(fù)債發(fā)生額-遞延所得稅資產(chǎn)發(fā)生額-遞延所得稅負(fù)債轉(zhuǎn)回的金額+遞延所得稅資產(chǎn)轉(zhuǎn)回的金額

00:38

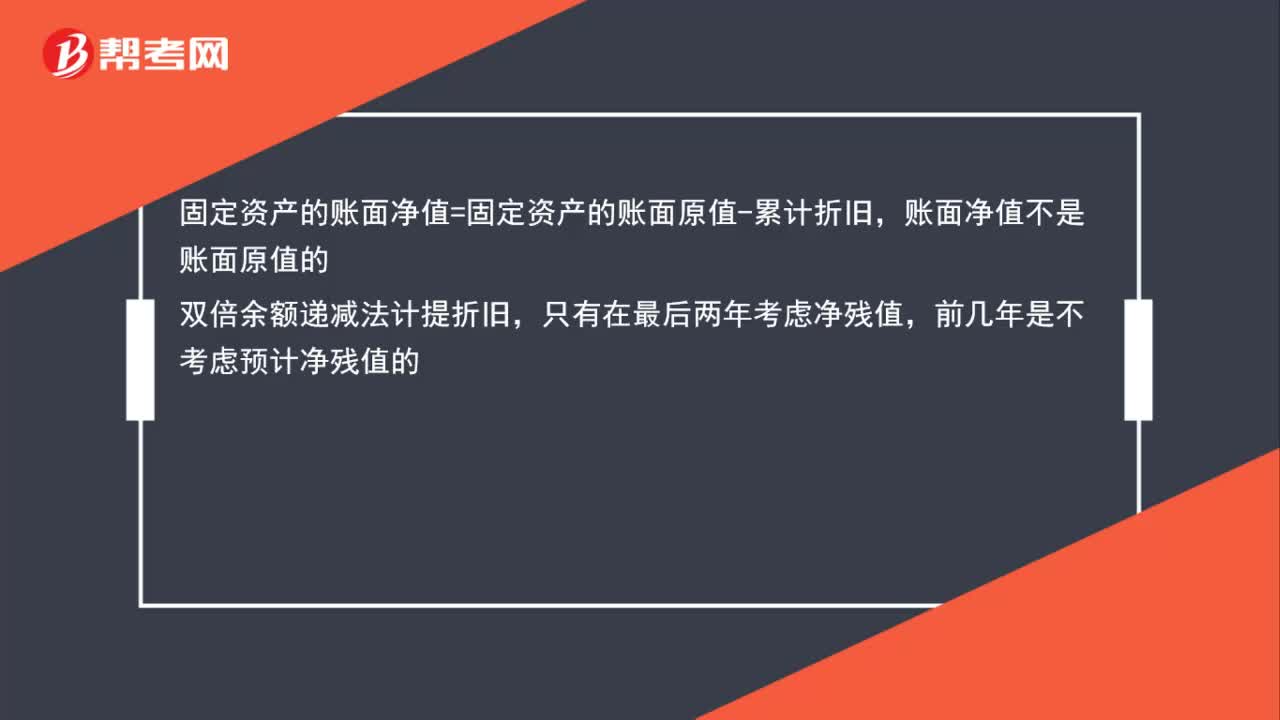

00:38雙倍余額遞減法計(jì)提折舊要考慮殘值嗎?:雙倍余額遞減法計(jì)提折舊要考慮殘值嗎?固定資產(chǎn)的賬面凈值=固定資產(chǎn)的賬面原值-累計(jì)折舊,賬面凈值不是賬面原值的。雙倍余額遞減法計(jì)提折舊,只有在最后兩年考慮凈殘值,前幾年是不考慮預(yù)計(jì)凈殘值的。

01:19

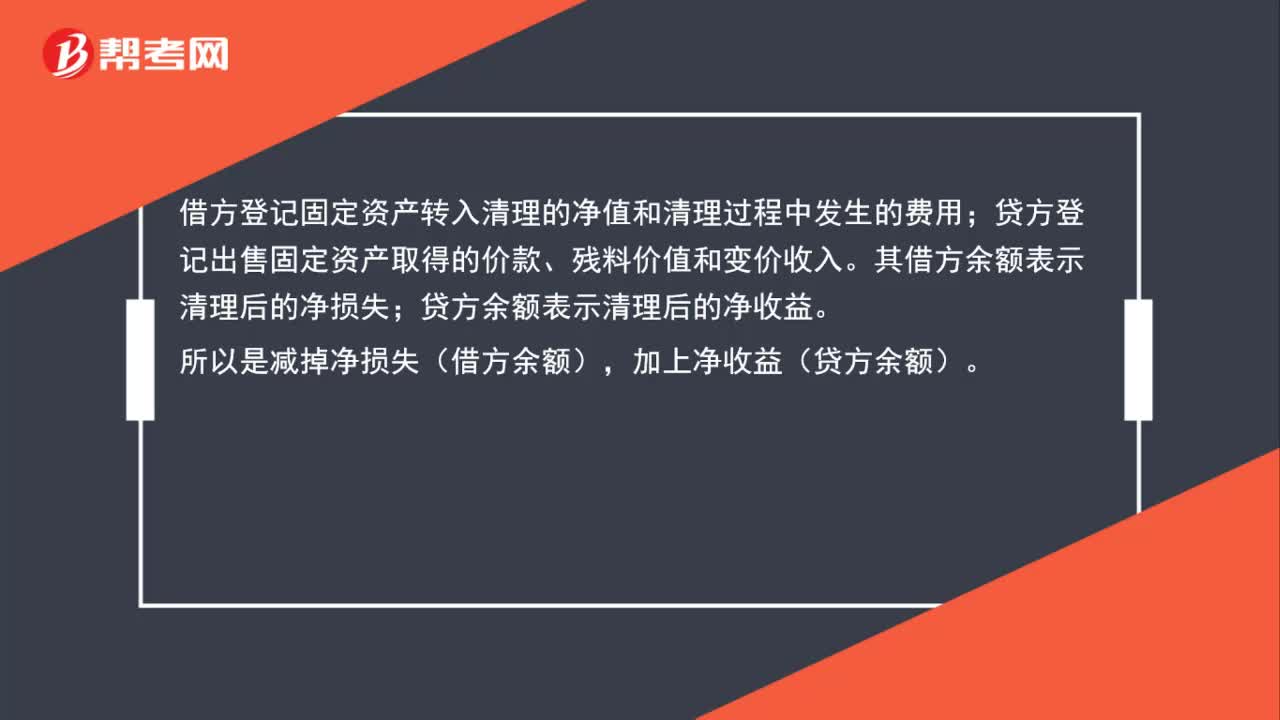

01:19計(jì)算固定資產(chǎn)余額時(shí),為什么要減掉固定資產(chǎn)清理借方余額?:計(jì)算固定資產(chǎn)余額時(shí),為什么要減掉固定資產(chǎn)清理借方余額?固定資產(chǎn)清理“是資產(chǎn)類賬戶”用來核算企業(yè)因出售、報(bào)廢和毀損等原因轉(zhuǎn)入清理的固定資產(chǎn)價(jià)值以及在清理過程中所發(fā)生的清理費(fèi)用和清理收入,借方登記固定資產(chǎn)轉(zhuǎn)入清理的凈值和清理過程中發(fā)生的費(fèi)用。貸方登記出售固定資產(chǎn)取得的價(jià)款、殘料價(jià)值和變價(jià)收入;其借方余額表示清理后的凈損失。貸方余額表示清理后的凈收益;所以是減掉凈損失(借方余額)。

01:07

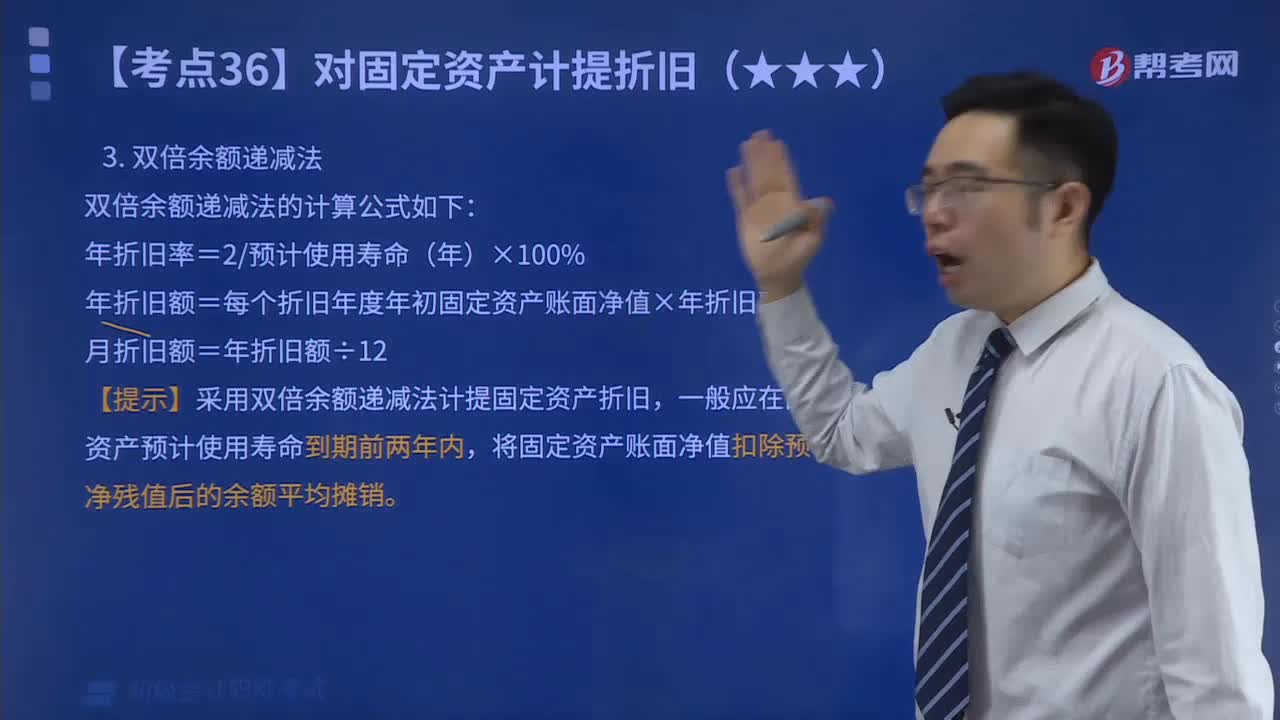

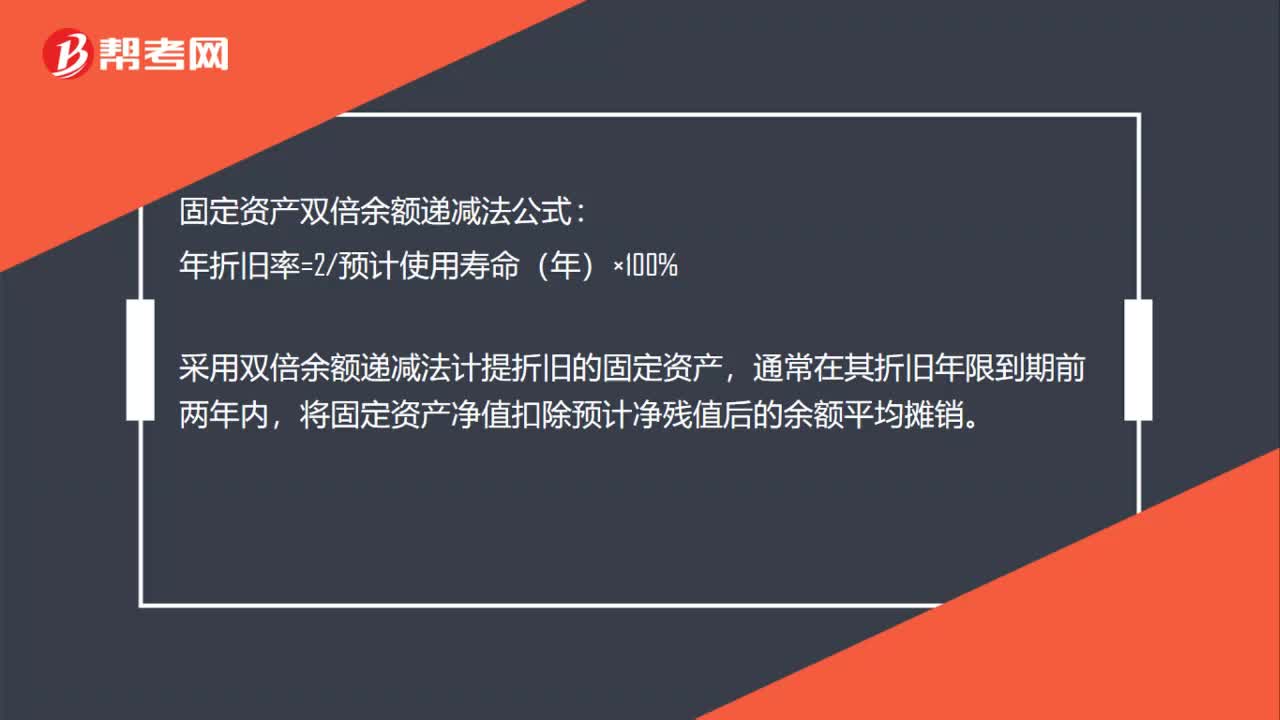

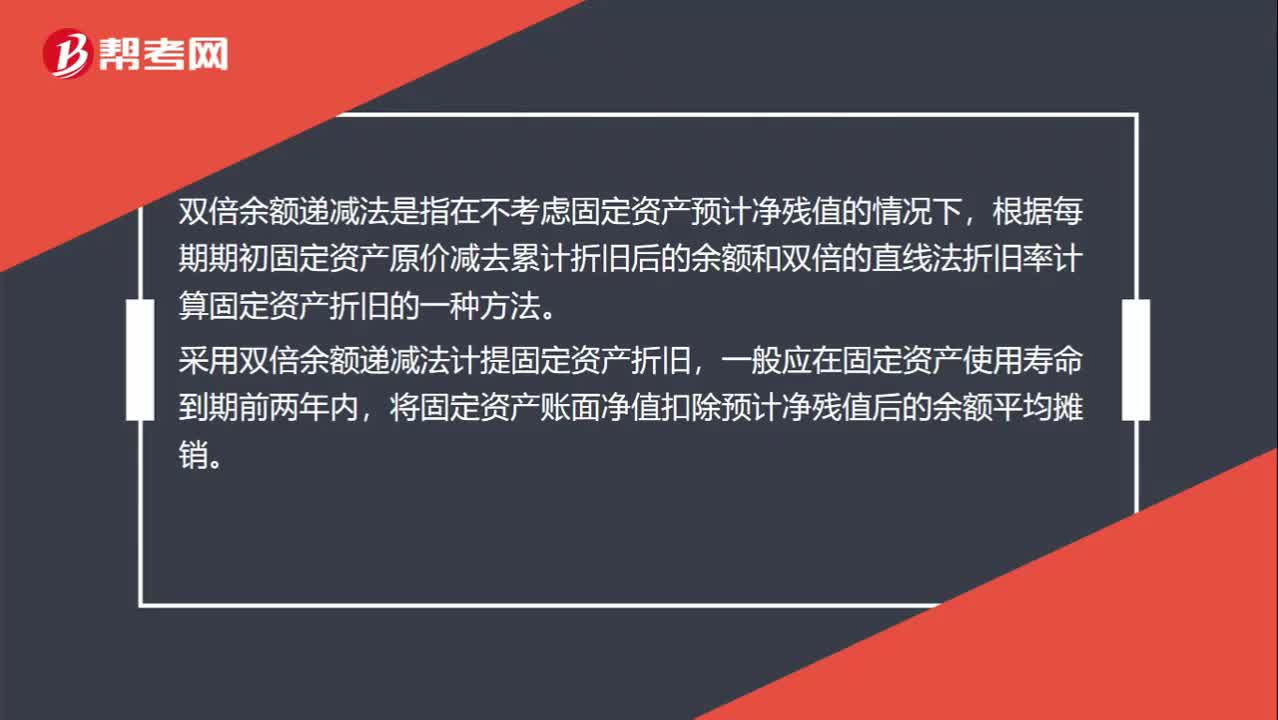

01:07什么是雙倍余額遞減法?:雙倍余額遞減法是指在不考慮固定資產(chǎn)預(yù)計(jì)凈殘值的情況下,根據(jù)每期期初固定資產(chǎn)原價(jià)減去累計(jì)折舊后的余額和雙倍的直線法折舊率計(jì)算固定資產(chǎn)折舊的一種方法。采用雙倍余額遞減法計(jì)提固定資產(chǎn)折舊,一般應(yīng)在固定資產(chǎn)使用壽命到期前兩年內(nèi),將固定資產(chǎn)賬面凈值扣除預(yù)計(jì)凈殘值后的余額平均攤銷。雙倍余額遞減法的計(jì)算公式如下:年折舊率=2÷預(yù)計(jì)使用壽命(年)x100%年折舊額=每個(gè)折舊年度年初固定資產(chǎn)賬面凈值x年折舊率

00:44

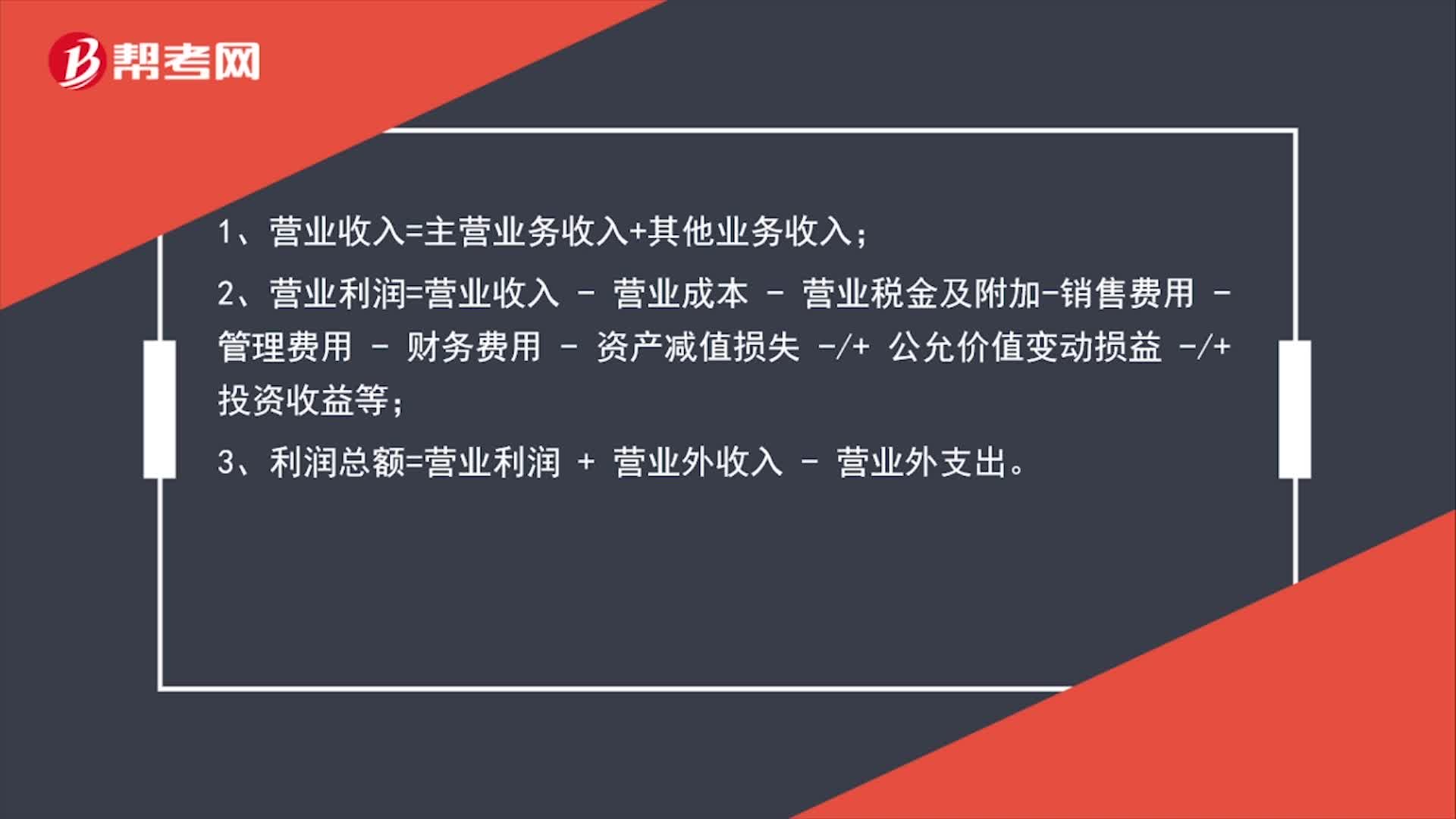

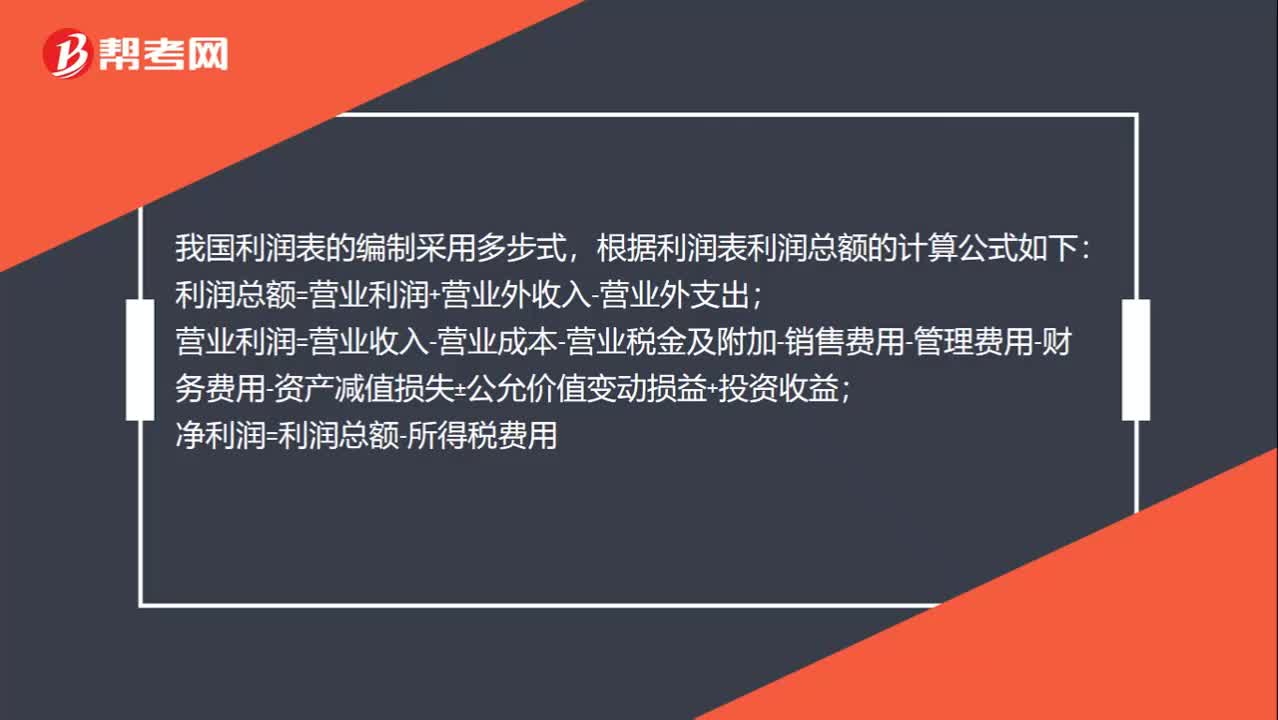

00:44利潤總額計(jì)算公式是什么?:利潤總額計(jì)算公式是什么?我國利潤表的編制采用多步式,根據(jù)利潤表利潤總額的計(jì)算公式如下:利潤總額=營業(yè)利潤+營業(yè)外收入-營業(yè)外支出營業(yè)利潤=營業(yè)收入-營業(yè)成本-營業(yè)稅金及附加-銷售費(fèi)用-管理費(fèi)用-財(cái)務(wù)費(fèi)用-資產(chǎn)減值損失±公允價(jià)值變動(dòng)損益+投資收益凈利潤=利潤總額-所得稅費(fèi)用

02:03

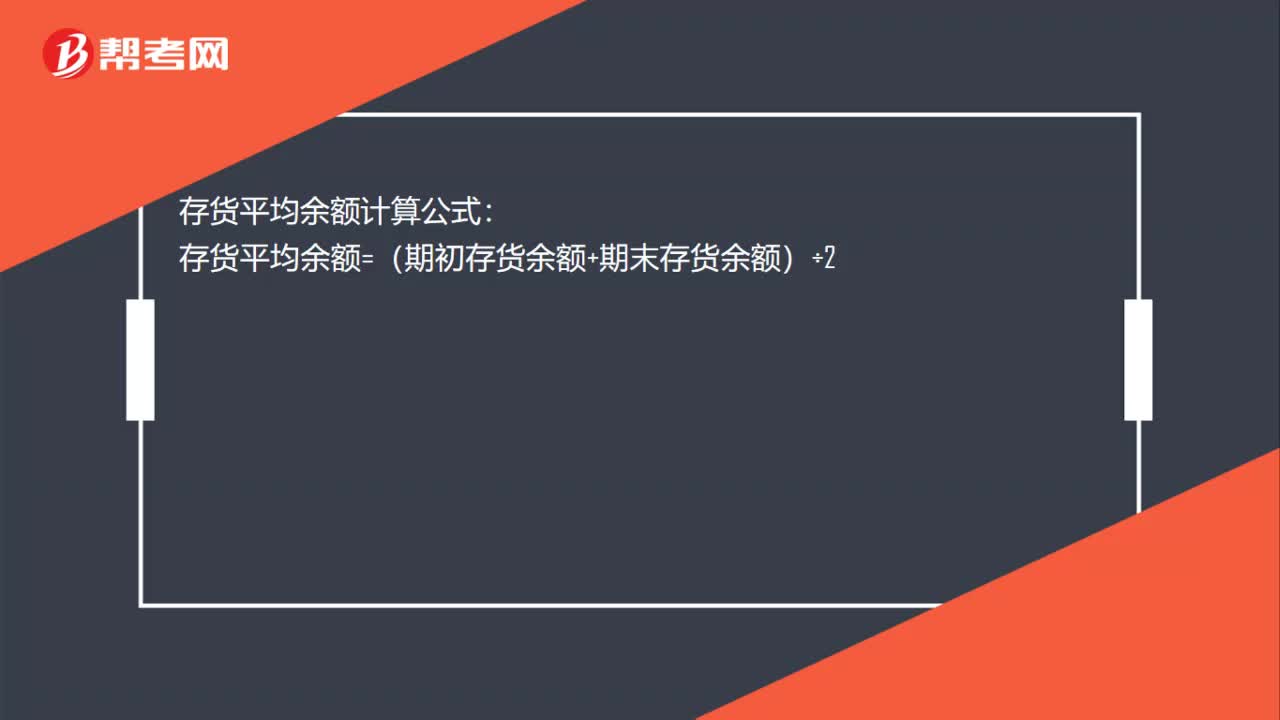

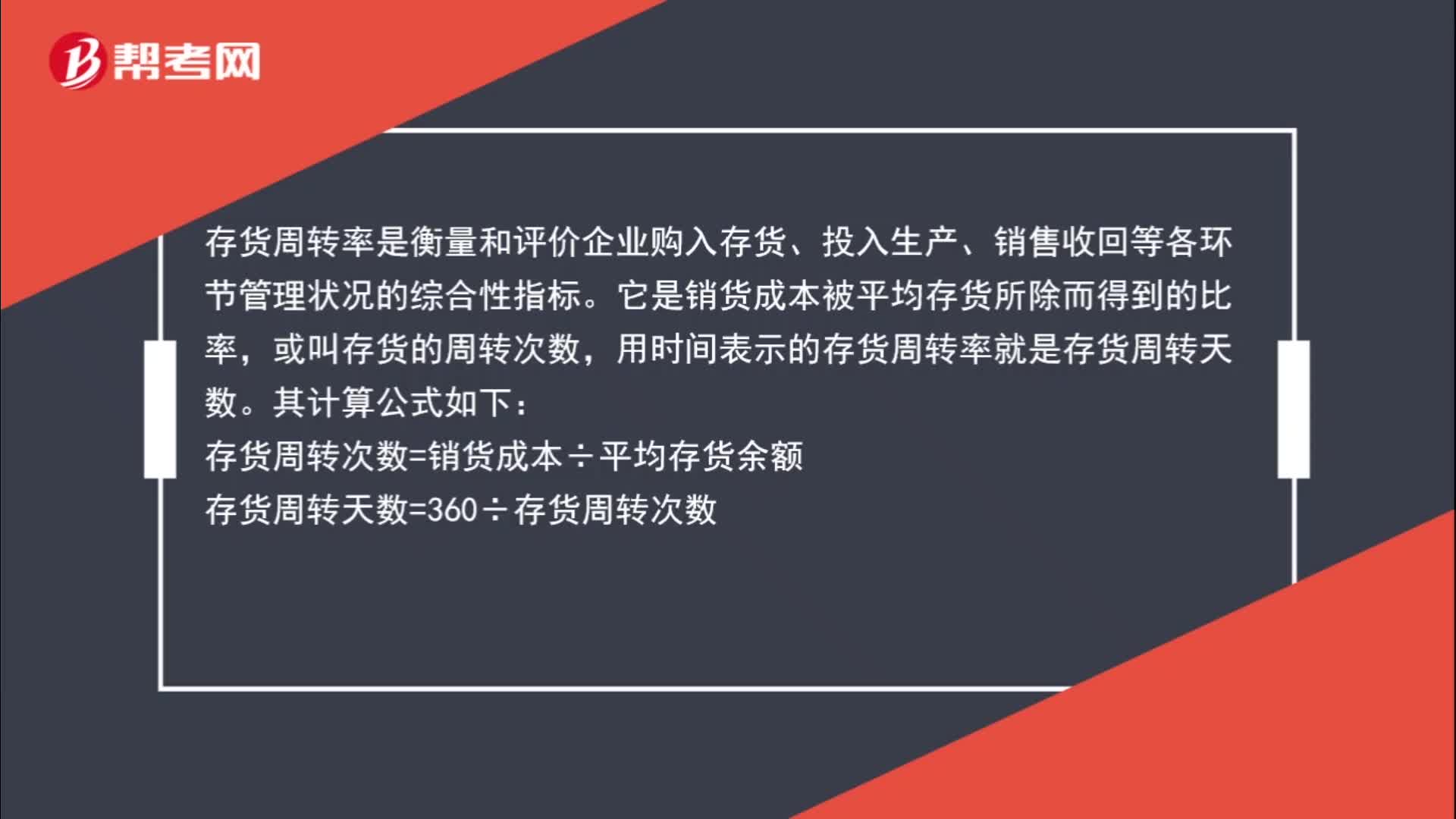

02:03存貨平均余額計(jì)算公式是什么?:存貨平均余額計(jì)算公式。存貨平均余額=(期初存貨余額+期末存貨余額)÷2,存貨周轉(zhuǎn)率是衡量和評(píng)價(jià)企業(yè)購入存貨、投入生產(chǎn)、銷售收回等各環(huán)節(jié)管理狀況的綜合性指標(biāo),它是銷貨成本被平均存貨所除而得到的比率。或叫存貨的周轉(zhuǎn)次數(shù):用時(shí)間表示的存貨周轉(zhuǎn)率就是存貨周轉(zhuǎn)天數(shù),存貨周轉(zhuǎn)次數(shù)=銷貨成本÷平均存貨余額。存貨周轉(zhuǎn)天數(shù)=360÷存貨周轉(zhuǎn)次數(shù),存貨周轉(zhuǎn)率指標(biāo)的好壞反映企業(yè)存貨管理水平的高低,存貨周轉(zhuǎn)速度越快。

00:40

00:40固定資產(chǎn)的折舊方法——雙倍余額遞減法怎么計(jì)算?:固定資產(chǎn)的折舊方法——雙倍余額遞減法怎么計(jì)算?雙倍余額遞減法,只有最后兩年需要考慮預(yù)計(jì)凈殘值。其公式如下:年折舊率=2預(yù)計(jì)使用壽命(年)×100%,年折舊額=固定資產(chǎn)賬面凈值×年折舊率。在固定資產(chǎn)使用壽命到期前兩年內(nèi)將固定資產(chǎn)的賬面凈值扣除預(yù)計(jì)凈殘值后的余額平均攤銷

08:45

08:45為你解析什么是雙倍余額遞減法:雙倍余額遞減法,是指在不考慮固定資產(chǎn)預(yù)計(jì)殘值的情況下,將每期固定資產(chǎn)的期初賬面凈值乘以一個(gè)固定不變的百分率,計(jì)算折舊額的一種加速折舊的方法。采用雙倍余額遞減法計(jì)提固定資產(chǎn)折舊,一般應(yīng)在固定資產(chǎn)使用壽命到期前兩年內(nèi),將固定資產(chǎn)賬面凈值扣除預(yù)計(jì)凈殘值后的余額平均攤銷。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日