下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:13

01:13上年存在虧損的情況下,今年盈余公積的計提基數(shù)是多少?:上年存在虧損的情況下,今年盈余公積的計提基數(shù)是多少?如果上年存在虧損,要先彌補虧損之后,再按照此基數(shù)來提取盈余公積。值得注意的是,如果以前年度未分配利潤有盈余(即年初未分配利潤余額為正數(shù)),在計算提取法定盈余公積的基數(shù)時,不應(yīng)包括企業(yè)年初未分配利潤;如果以前年度有虧損(即年初未分配利潤余額為負(fù)數(shù)),應(yīng)先彌補以前年度虧損再提取盈余公積。

00:48

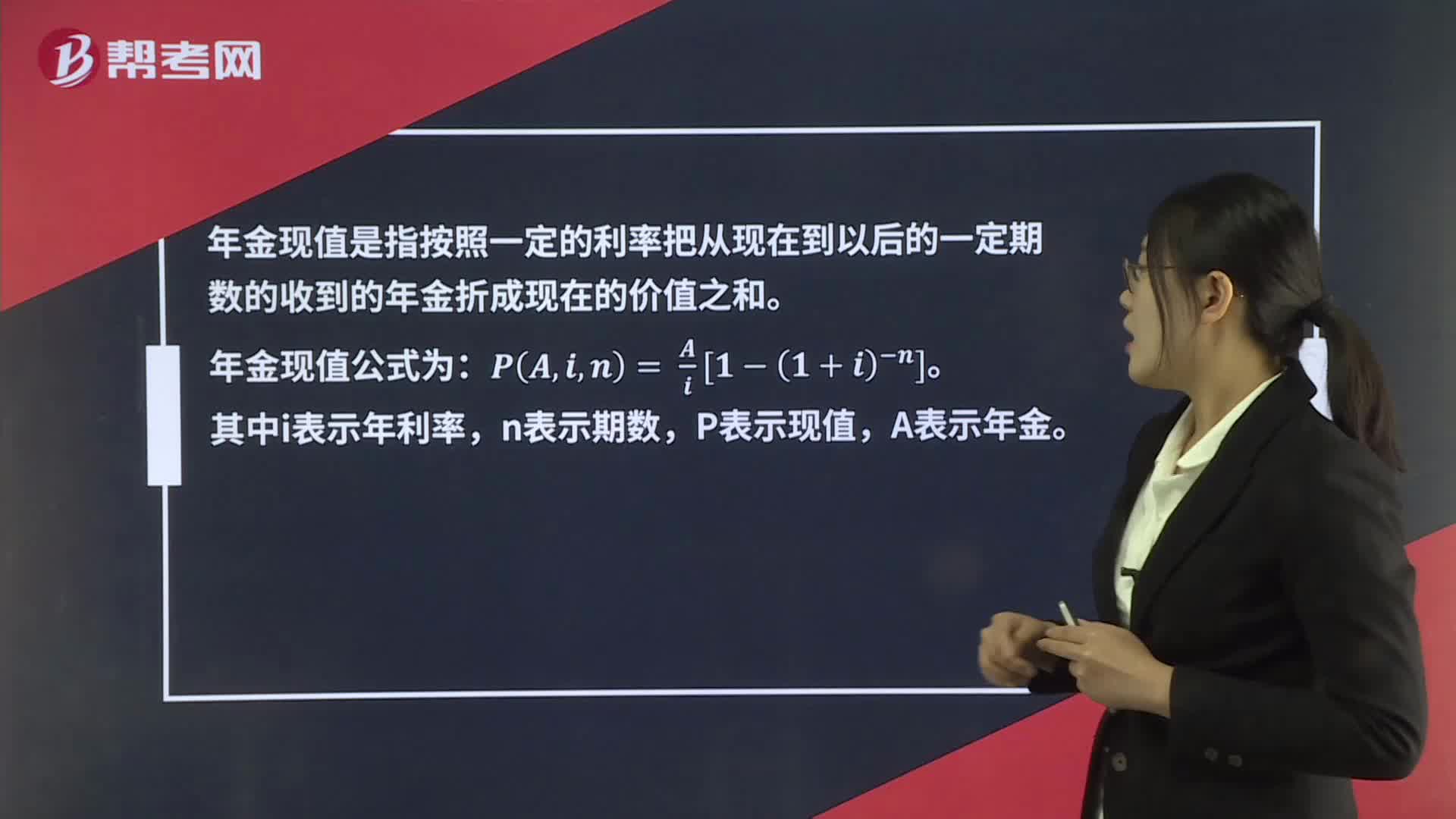

00:48年金現(xiàn)值公式是什么?:年金現(xiàn)值公式是什么?年金現(xiàn)值是指按照一定的利率把從現(xiàn)在到以后的一定期數(shù)的收到的年金折成現(xiàn)在的價值之和。年金現(xiàn)值公式為:PA,i,n=1i-1[i1+i^n]。其中i表示年利率,n表示期數(shù),P表示現(xiàn)值,A表示年金。

00:46

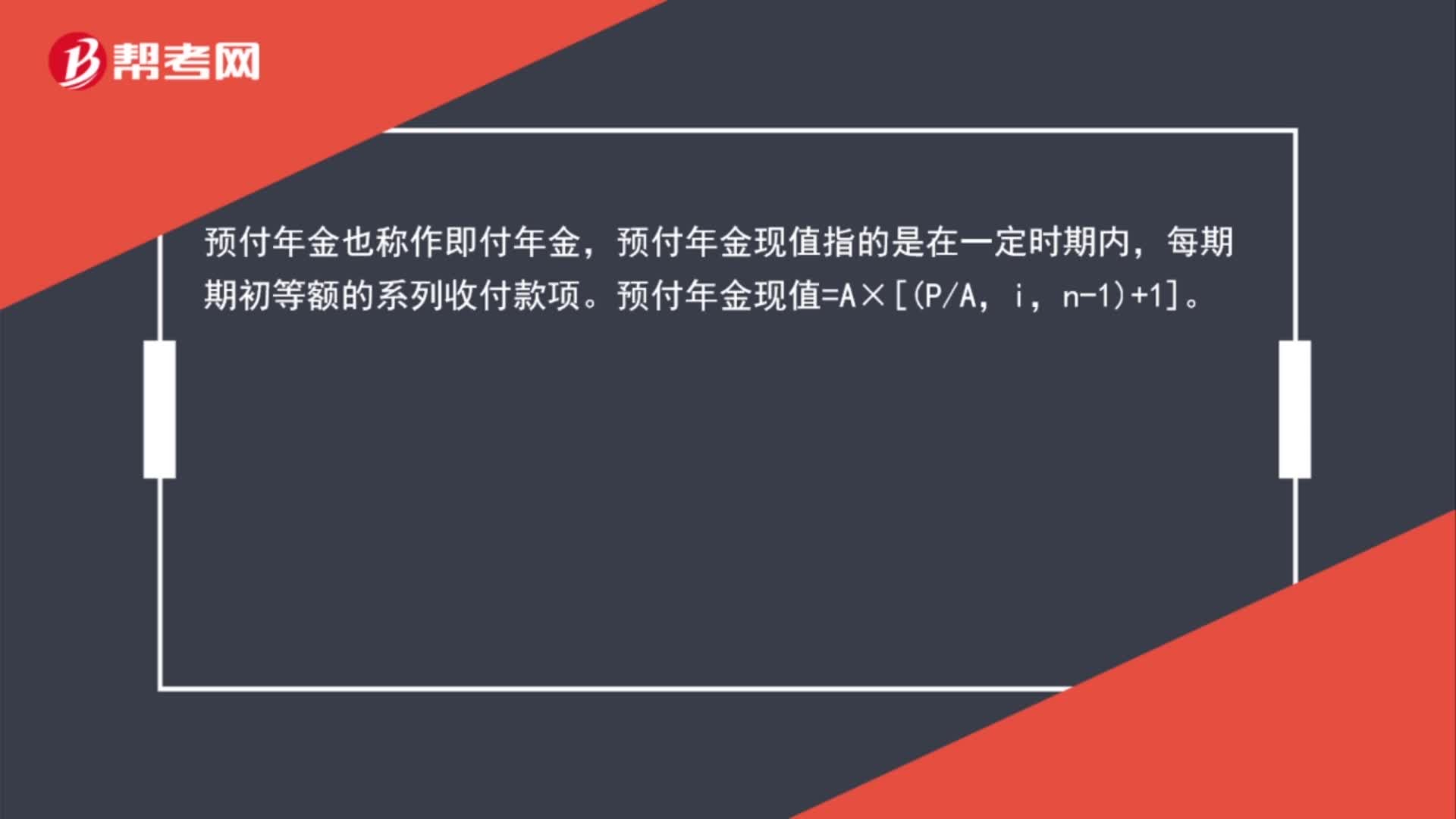

00:46預(yù)付年金現(xiàn)值計算公式是什么?:預(yù)付年金現(xiàn)值計算公式是什么?預(yù)付年金也稱作即付年金,預(yù)付年金現(xiàn)值指的是在一定時期內(nèi),每期期初等額的系列收付款項。預(yù)付年金現(xiàn)值=A×[PA,i,n-1+1]。

02:24

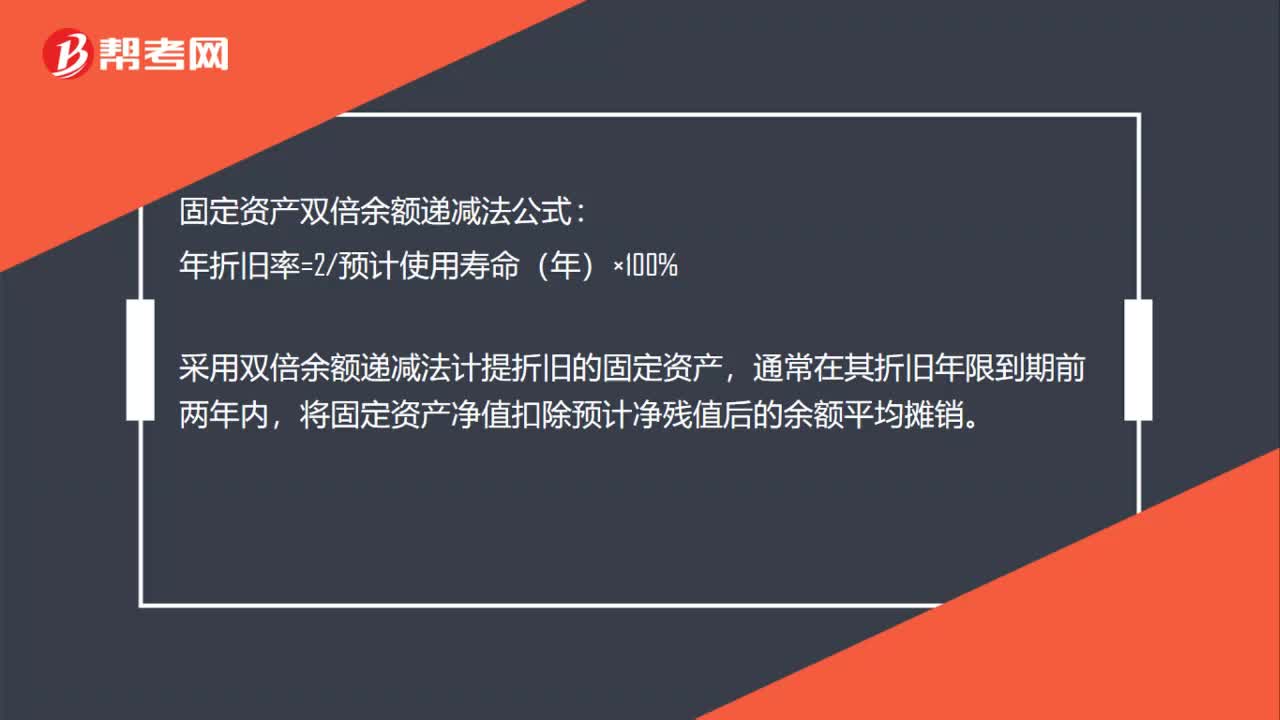

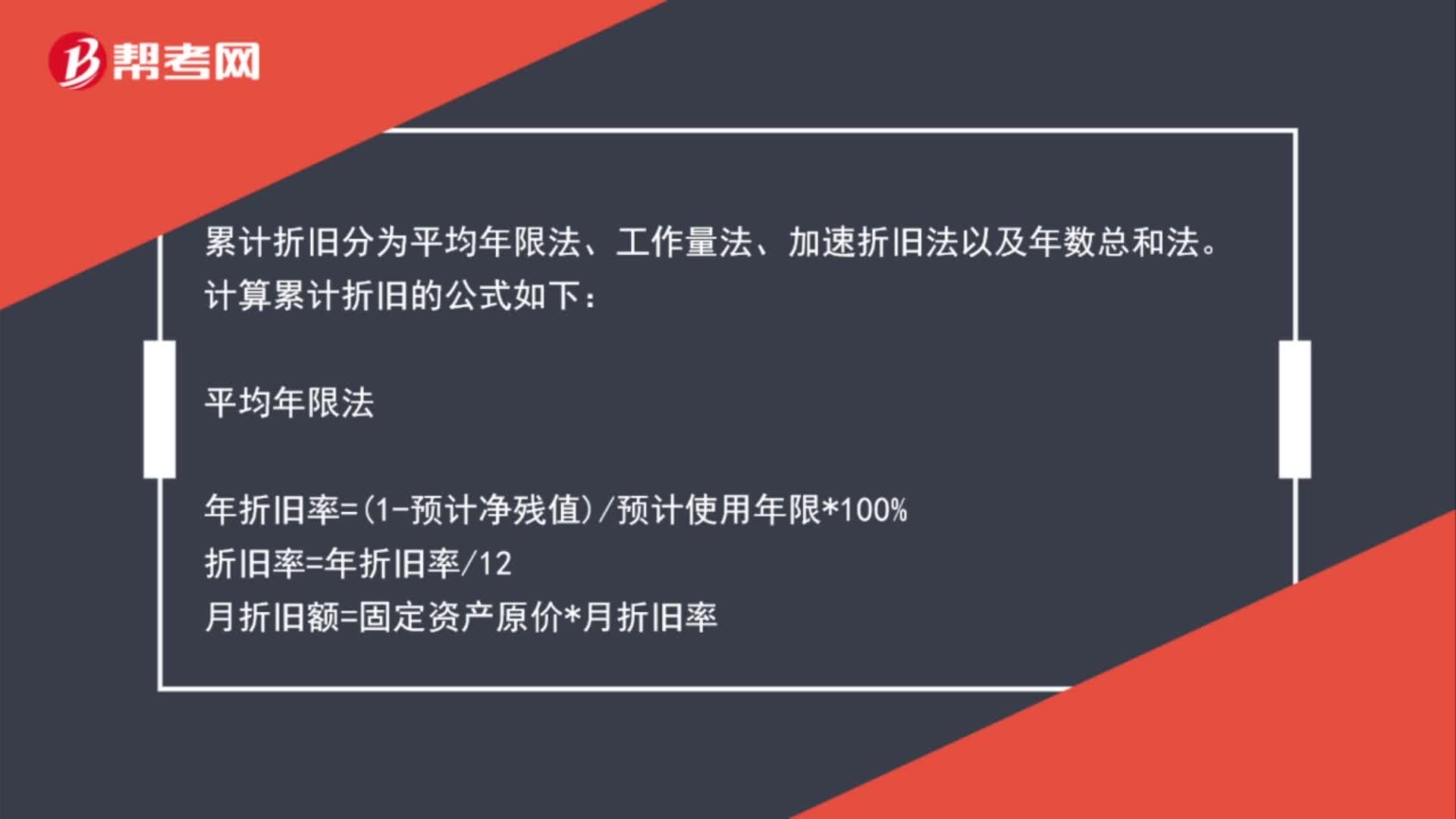

02:24累計折舊的計算公式是什么?:累計折舊分為平均年限法、工作量法、加速折舊法以及年數(shù)總和法。年折舊率=1-預(yù)計凈殘值預(yù)計使用年限*100%折舊率=年折舊率12月折舊額=固定資產(chǎn)原價*月折舊率每一工作量折舊額=固定資產(chǎn)原價*1-凈殘值預(yù)計總工作量折舊額=當(dāng)月工作量*每一工作量折舊額年折舊率=2折舊年限×100%月折舊率=年折舊率÷12年折舊額=固定資產(chǎn)賬面價值×年折舊率月折舊率=年折舊率12

00:21

00:21盈余公積轉(zhuǎn)增資本分錄是什么?:盈余公積轉(zhuǎn)增資本分錄是什么?借:盈余公積:貸,實收資本(或股本),這項業(yè)務(wù)不僅資產(chǎn)總額沒變。所有者權(quán)益總額也沒變只是所有者權(quán)益內(nèi)部結(jié)構(gòu)變化了

00:32

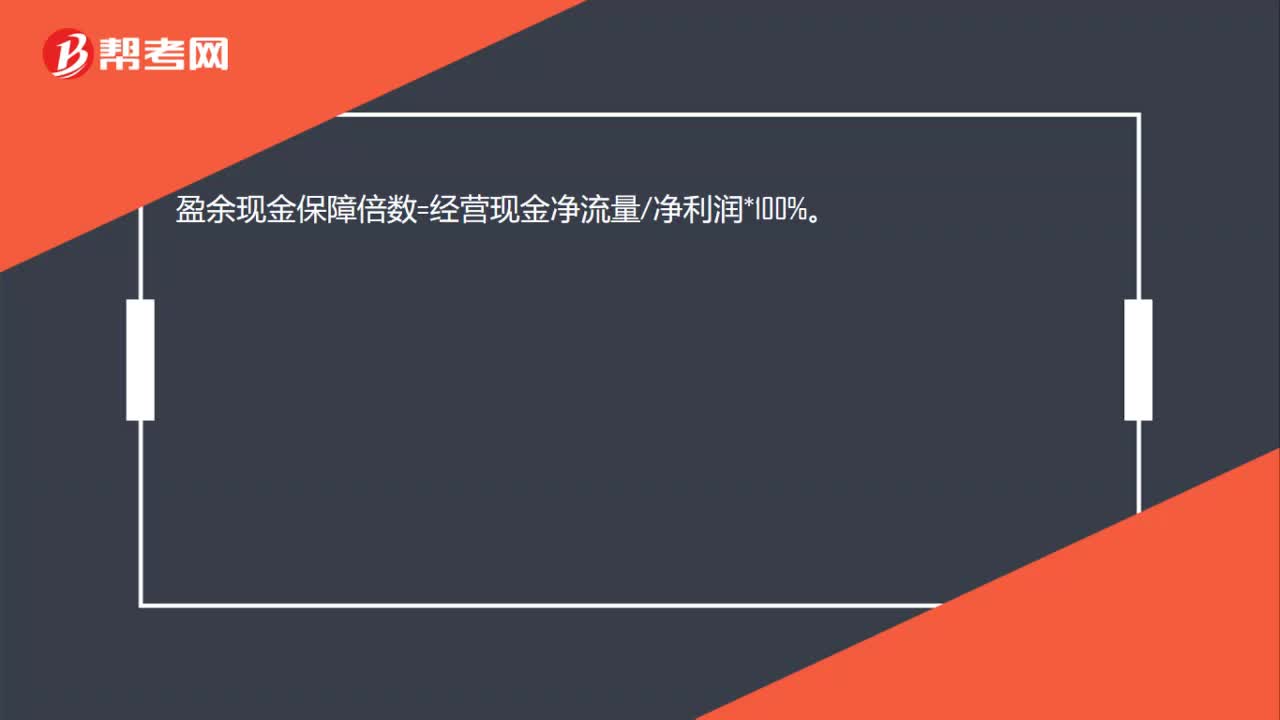

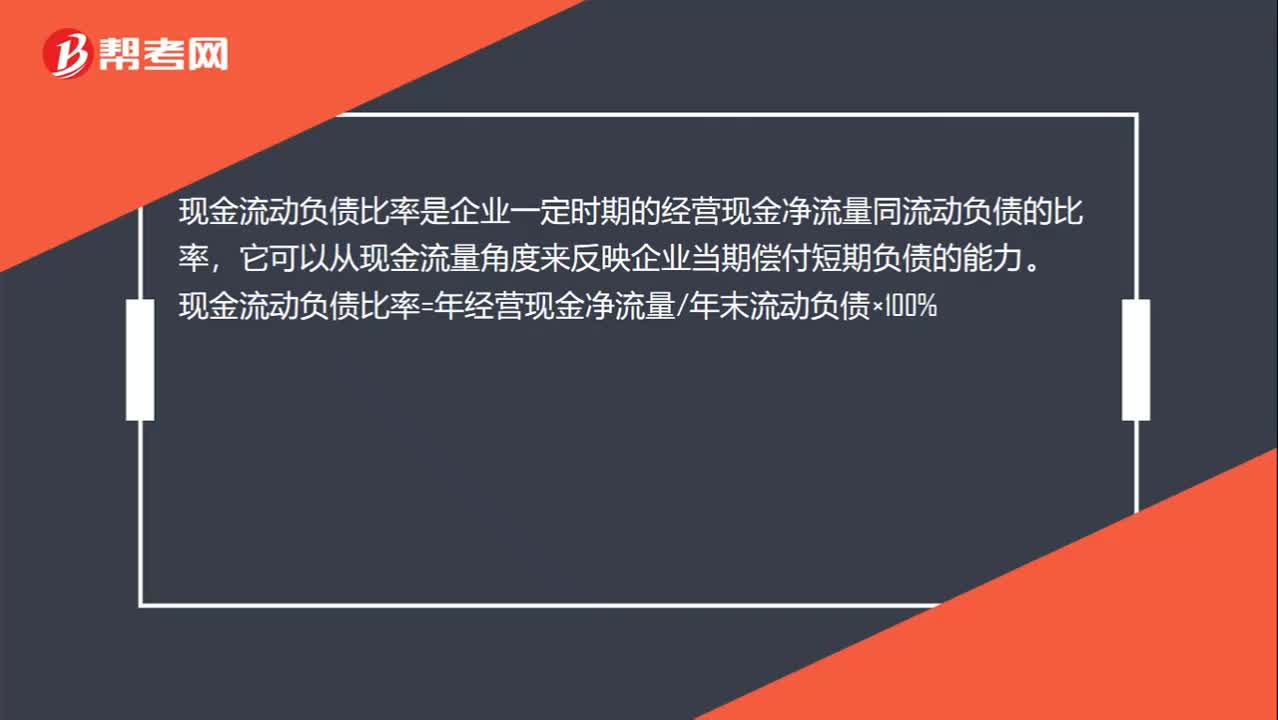

00:32現(xiàn)金流動負(fù)債比率計算公式是什么?:現(xiàn)金流動負(fù)債比率計算公式是什么?現(xiàn)金流動負(fù)債比率是企業(yè)一定時期的經(jīng)營現(xiàn)金凈流量同流動負(fù)債的比率,它可以從現(xiàn)金流量角度來反映企業(yè)當(dāng)期償付短期負(fù)債的能力。現(xiàn)金流動負(fù)債比率=年經(jīng)營現(xiàn)金凈流量年末流動負(fù)債×100%

01:12

01:12盈余公積和資本公積的區(qū)別是什么?:盈余公積和資本公積的區(qū)別是什么?盈余公積強(qiáng)調(diào)是累積的,它是包括在留存收益中的,盈余公積的主要用途:可以彌補虧損、轉(zhuǎn)增資本、發(fā)放現(xiàn)金股利或利潤等。而資本公積是投資者出資額超出其在注冊資本(或股本)中所占份額的部分,以及其他資本公積等,資本公積的主要用途是轉(zhuǎn)增資本。

00:35

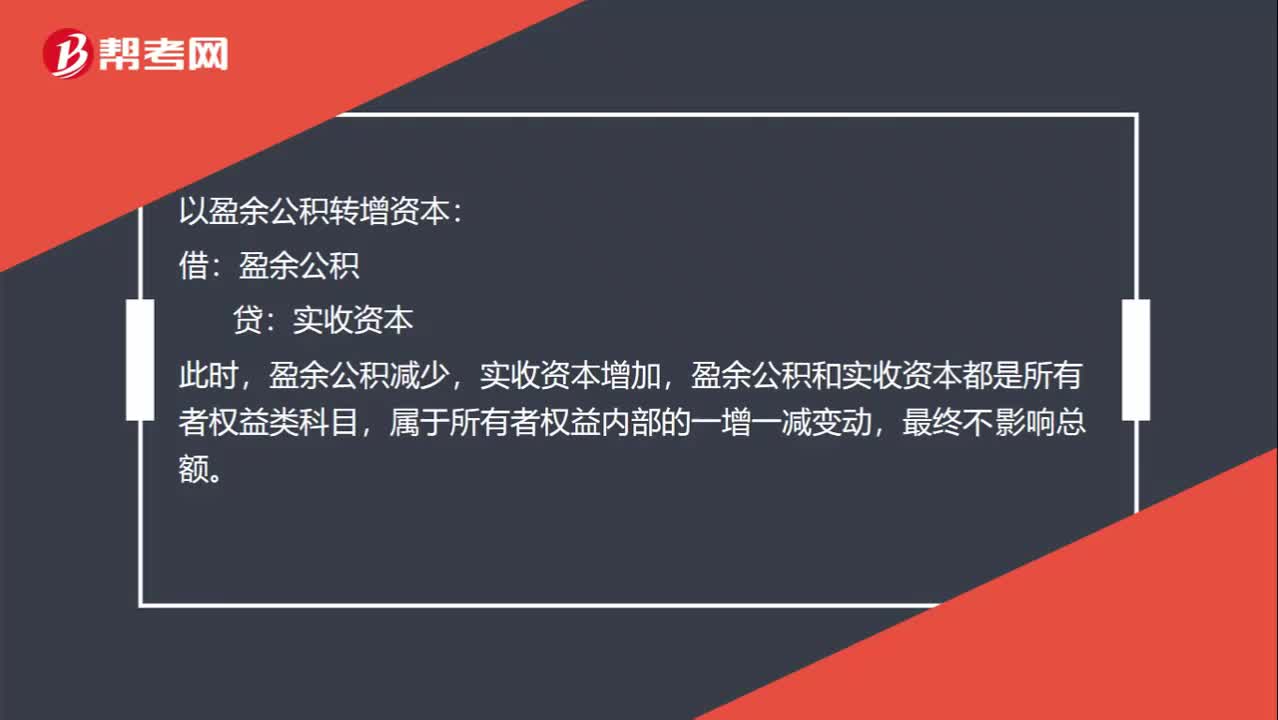

00:35以盈余公積轉(zhuǎn)增資本,盈余公積減少,為什么不影響所有者權(quán)益呢?:為什么不影響所有者權(quán)益呢?以盈余公積轉(zhuǎn)增資本:盈余公積:貸,實收資本,此時,盈余公積減少,實收資本增加,盈余公積和實收資本都是所有者權(quán)益類科目。屬于所有者權(quán)益內(nèi)部的一增一減變動最終不影響總額

00:44

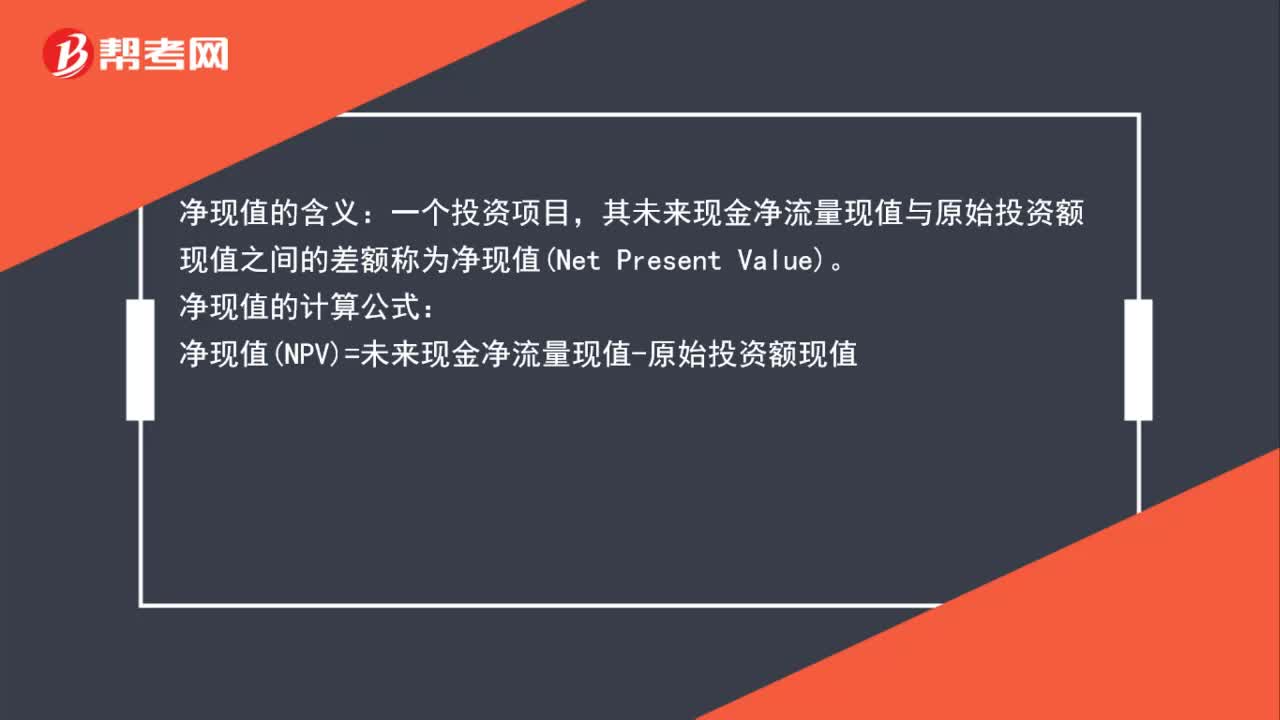

00:44凈現(xiàn)值的含義及計算公式都是什么?:凈現(xiàn)值的含義及計算公式都是什么?凈現(xiàn)值的含義:一個投資項目,其未來現(xiàn)金凈流量現(xiàn)值與原始投資額現(xiàn)值之間的差額稱為凈現(xiàn)值Net Present Value。凈現(xiàn)值的計算公式:凈現(xiàn)值NPV=未來現(xiàn)金凈流量現(xiàn)值-原始投資額現(xiàn)值

00:39

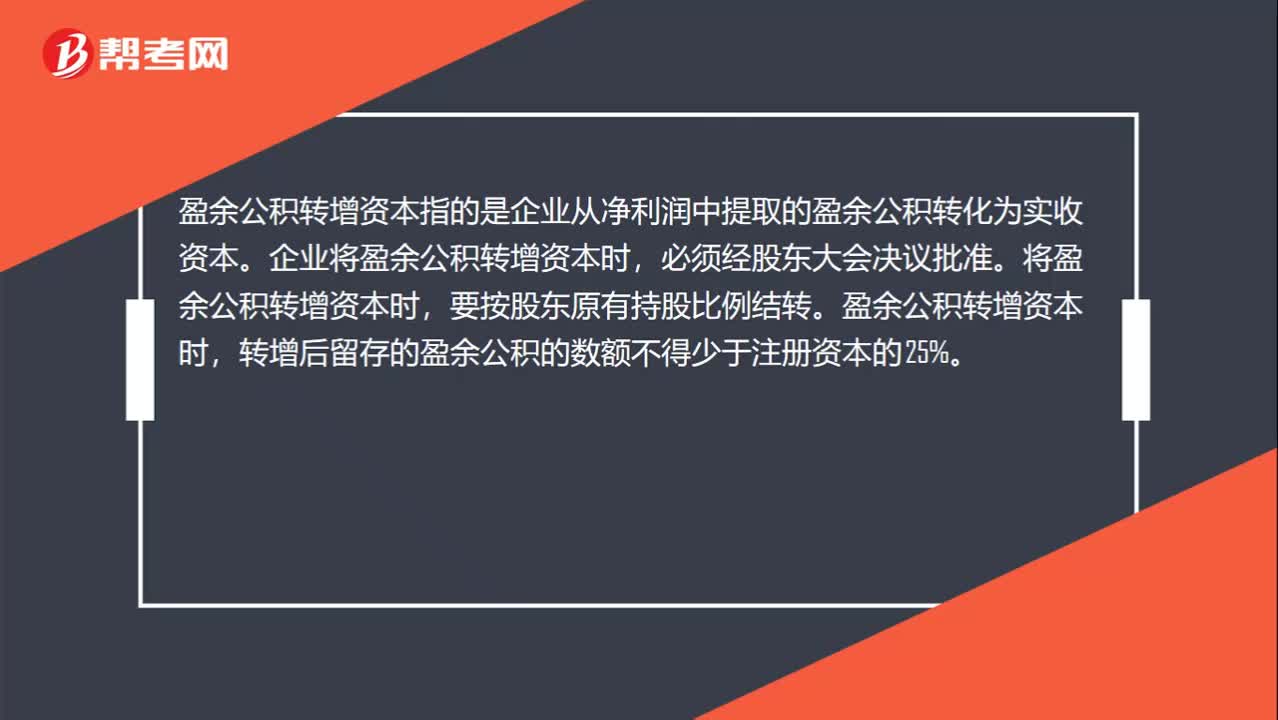

00:39盈余公積轉(zhuǎn)增資本是什么?:盈余公積轉(zhuǎn)增資本是什么?盈余公積轉(zhuǎn)增資本指的是企業(yè)從凈利潤中提取的盈余公積轉(zhuǎn)化為實收資本。企業(yè)將盈余公積轉(zhuǎn)增資本時,必須經(jīng)股東大會決議批準(zhǔn)。要按股東原有持股比例結(jié)轉(zhuǎn)。盈余公積轉(zhuǎn)增資本時,轉(zhuǎn)增后留存的盈余公積的數(shù)額不得少于注冊資本的25%。

02:03

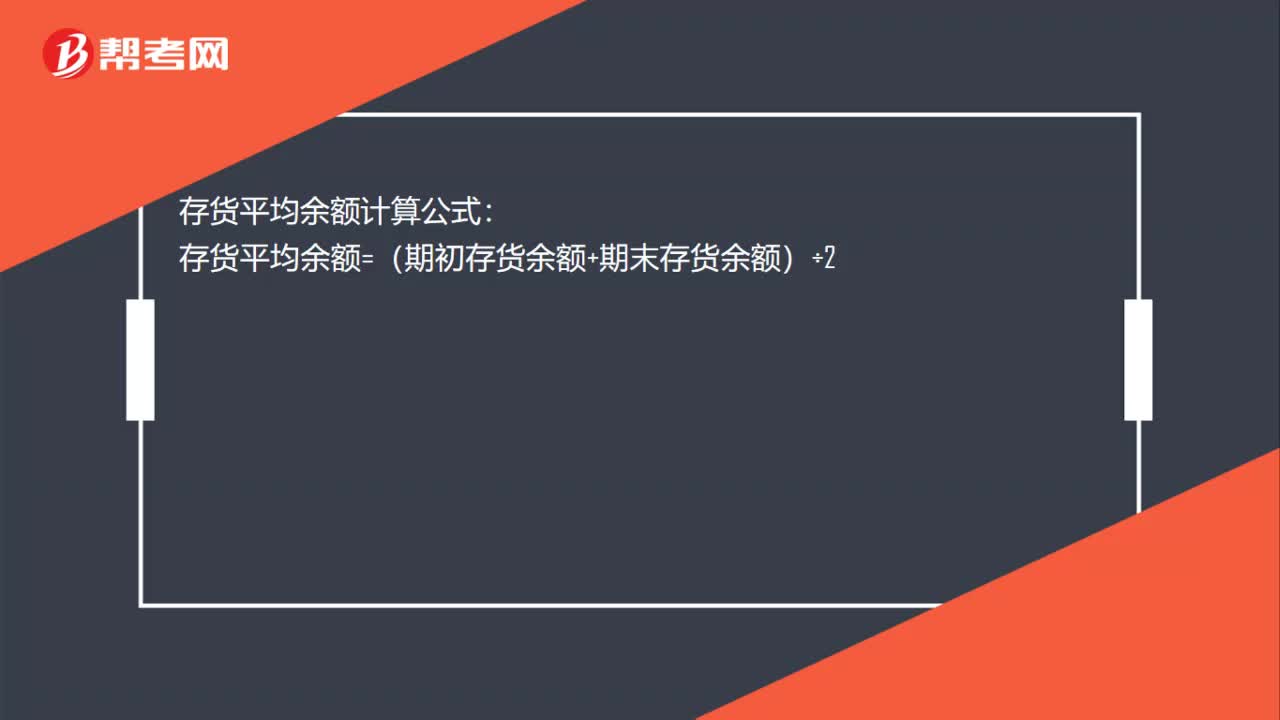

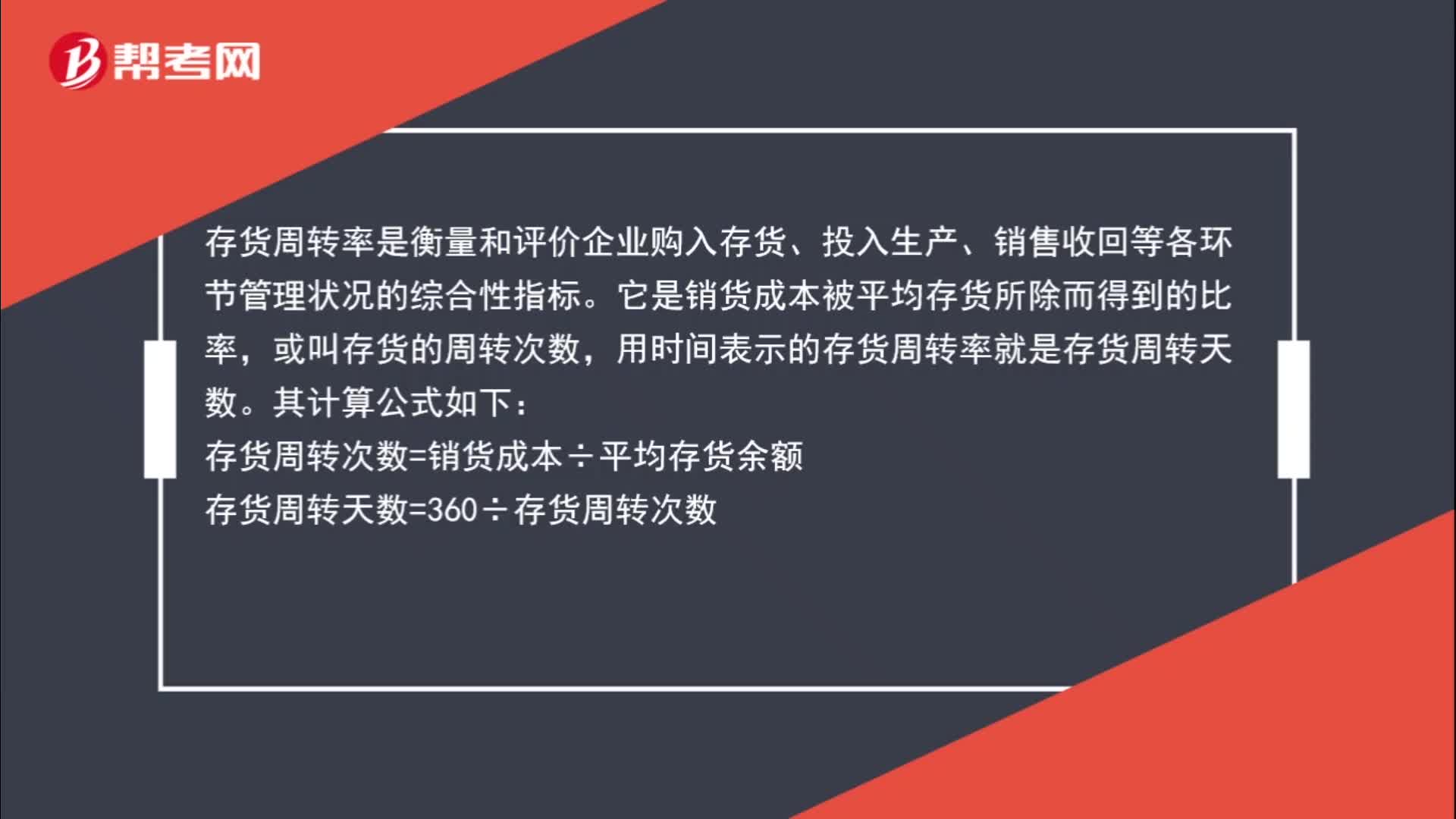

02:03存貨平均余額計算公式是什么?:存貨平均余額計算公式。存貨平均余額=(期初存貨余額+期末存貨余額)÷2,存貨周轉(zhuǎn)率是衡量和評價企業(yè)購入存貨、投入生產(chǎn)、銷售收回等各環(huán)節(jié)管理狀況的綜合性指標(biāo),它是銷貨成本被平均存貨所除而得到的比率。或叫存貨的周轉(zhuǎn)次數(shù):用時間表示的存貨周轉(zhuǎn)率就是存貨周轉(zhuǎn)天數(shù),存貨周轉(zhuǎn)次數(shù)=銷貨成本÷平均存貨余額。存貨周轉(zhuǎn)天數(shù)=360÷存貨周轉(zhuǎn)次數(shù),存貨周轉(zhuǎn)率指標(biāo)的好壞反映企業(yè)存貨管理水平的高低,存貨周轉(zhuǎn)速度越快。

03:00

03:00什么是累計盈余?:科目核算單位歷年實現(xiàn)的盈余扣除盈余分配后滾存的金額”以及因無償調(diào)入調(diào)出資產(chǎn)產(chǎn)生的凈資產(chǎn)變動額,累計盈余是凈資產(chǎn)類科目。科目的余額轉(zhuǎn)入累計盈余”貸記或借記累計盈余,(3)按照規(guī)定上繳財政撥款結(jié)轉(zhuǎn)結(jié)余、繳回非財政撥款結(jié)轉(zhuǎn)資金、向其他單位調(diào)出財政撥款結(jié)轉(zhuǎn)資金時。按照實際上繳、繳回、調(diào)出金額,借記累計盈余,按照規(guī)定從其他單位調(diào)入財政撥款結(jié)轉(zhuǎn)資金時。零余額賬戶用款額度“科目的余額轉(zhuǎn)入累計盈余”借記或貸記。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日