下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:38

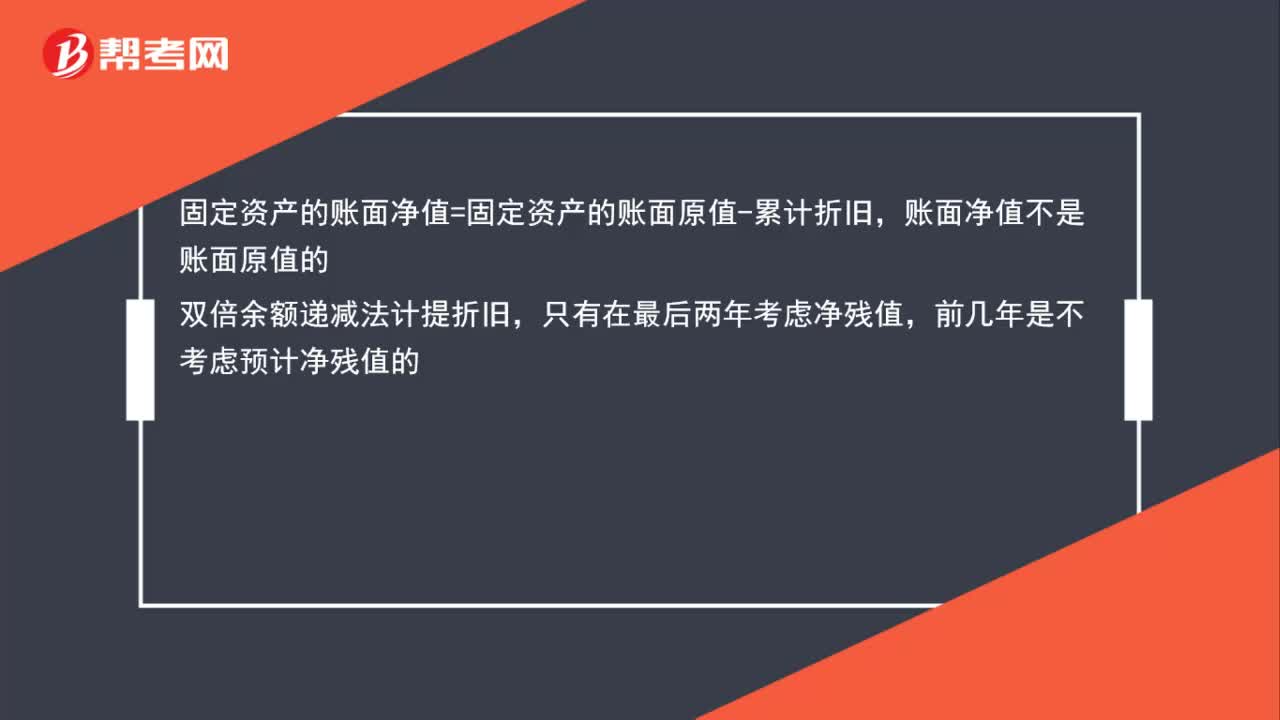

00:38雙倍余額遞減法計提折舊要考慮殘值嗎?:雙倍余額遞減法計提折舊要考慮殘值嗎?固定資產(chǎn)的賬面凈值=固定資產(chǎn)的賬面原值-累計折舊,賬面凈值不是賬面原值的。雙倍余額遞減法計提折舊,只有在最后兩年考慮凈殘值,前幾年是不考慮預(yù)計凈殘值的。

01:19

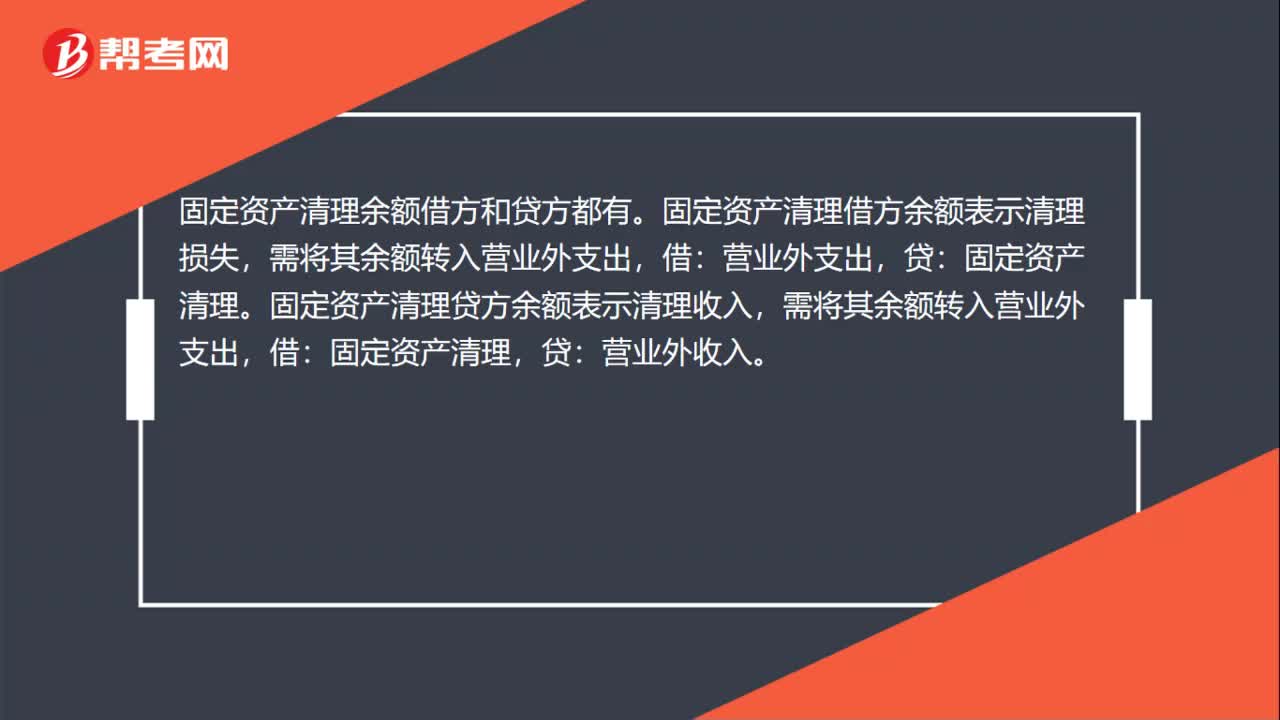

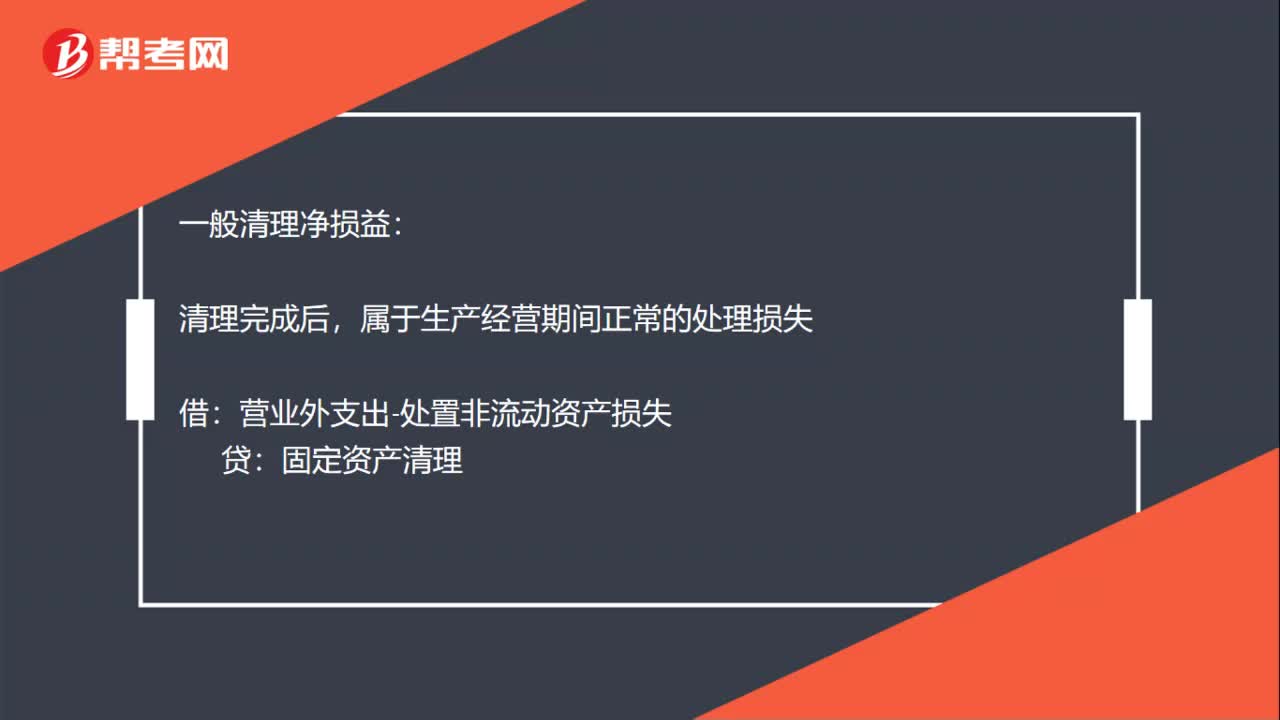

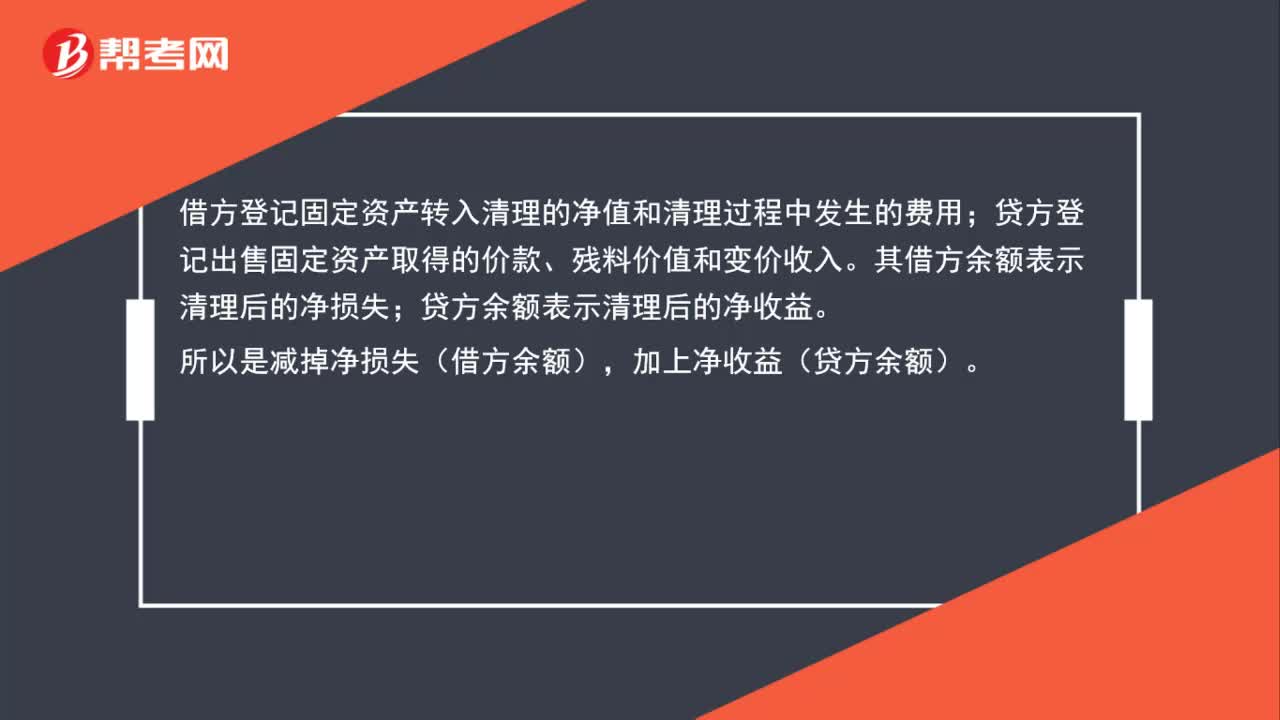

01:19計算固定資產(chǎn)余額時,為什么要減掉固定資產(chǎn)清理借方余額?:計算固定資產(chǎn)余額時,為什么要減掉固定資產(chǎn)清理借方余額?固定資產(chǎn)清理“是資產(chǎn)類賬戶”用來核算企業(yè)因出售、報廢和毀損等原因轉(zhuǎn)入清理的固定資產(chǎn)價值以及在清理過程中所發(fā)生的清理費(fèi)用和清理收入,借方登記固定資產(chǎn)轉(zhuǎn)入清理的凈值和清理過程中發(fā)生的費(fèi)用。貸方登記出售固定資產(chǎn)取得的價款、殘料價值和變價收入;其借方余額表示清理后的凈損失。貸方余額表示清理后的凈收益;所以是減掉凈損失(借方余額)。

01:07

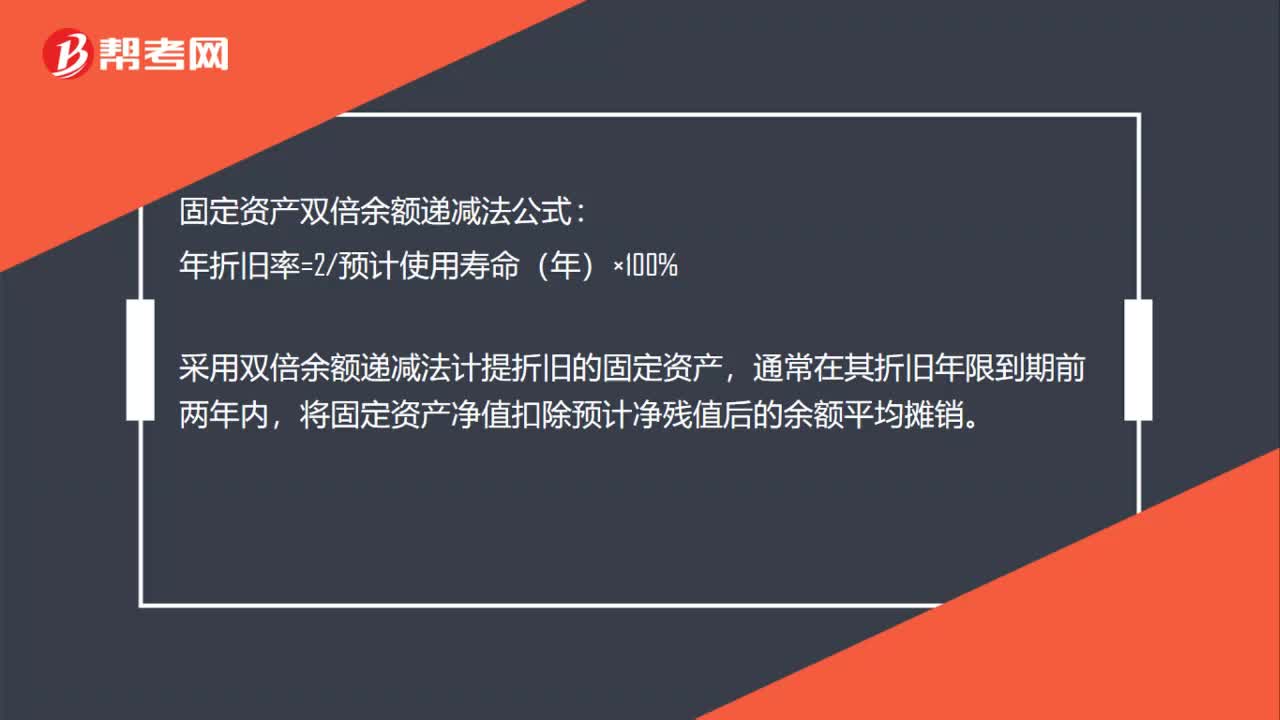

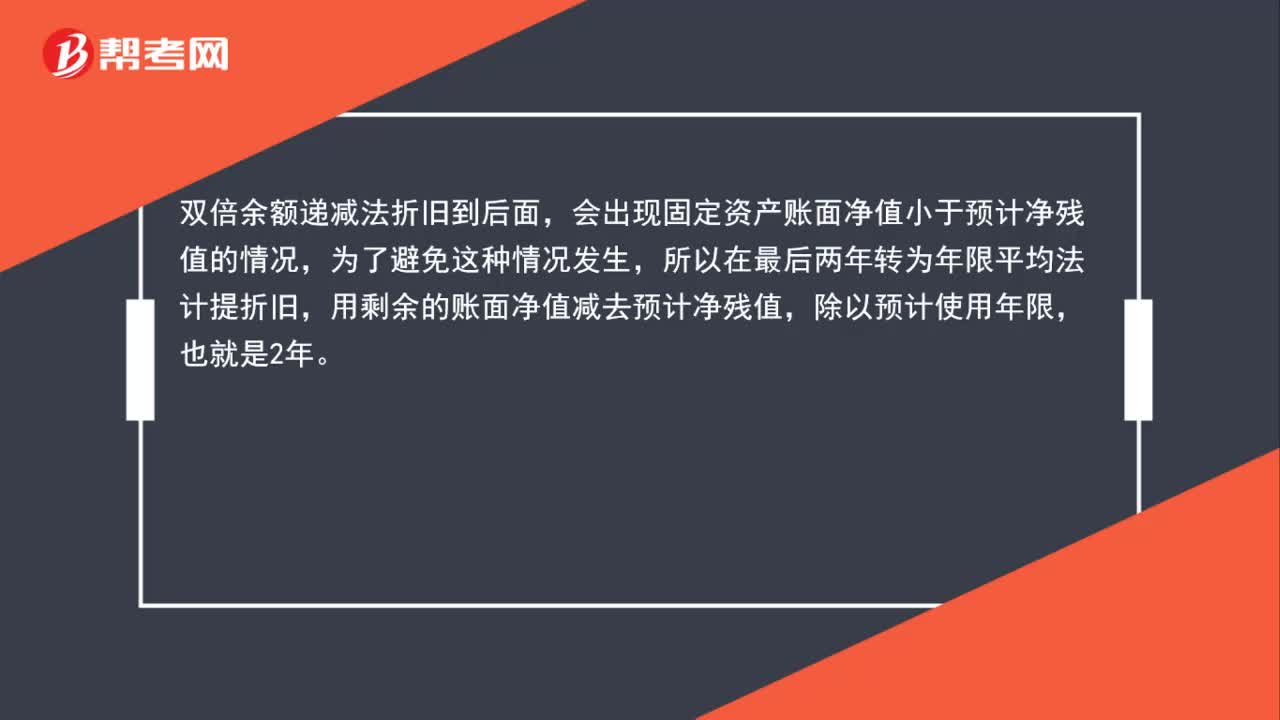

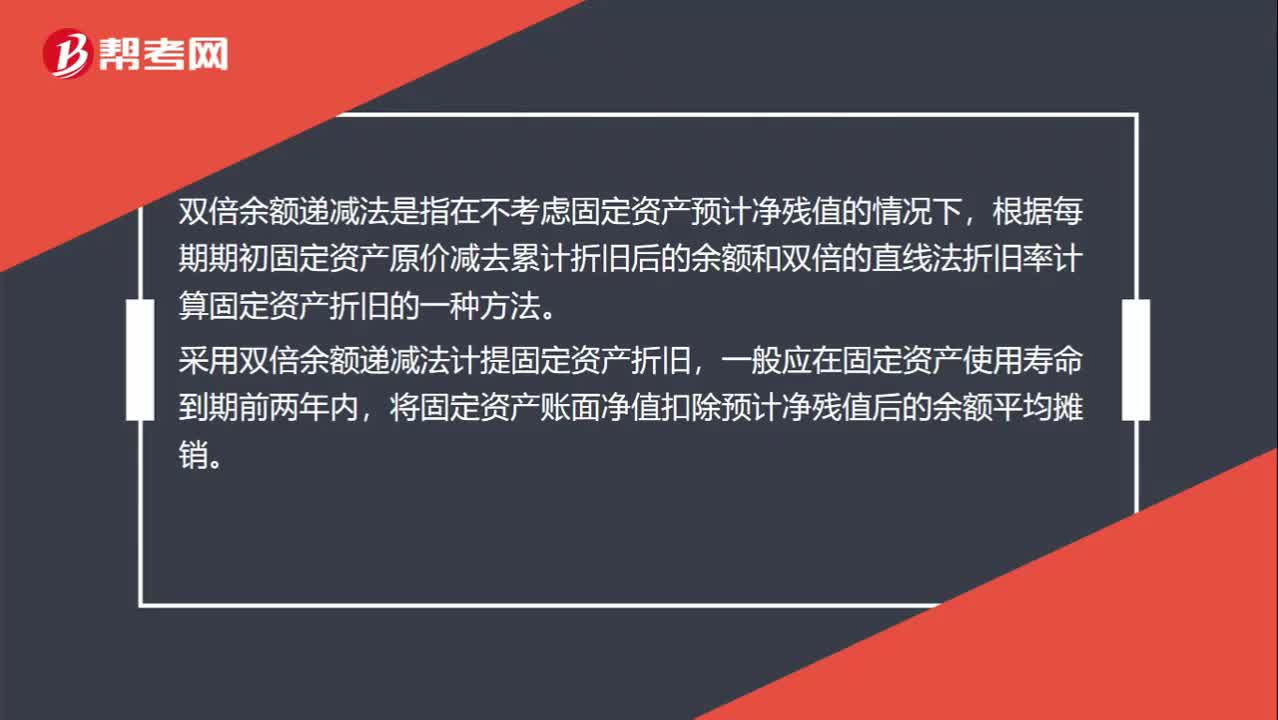

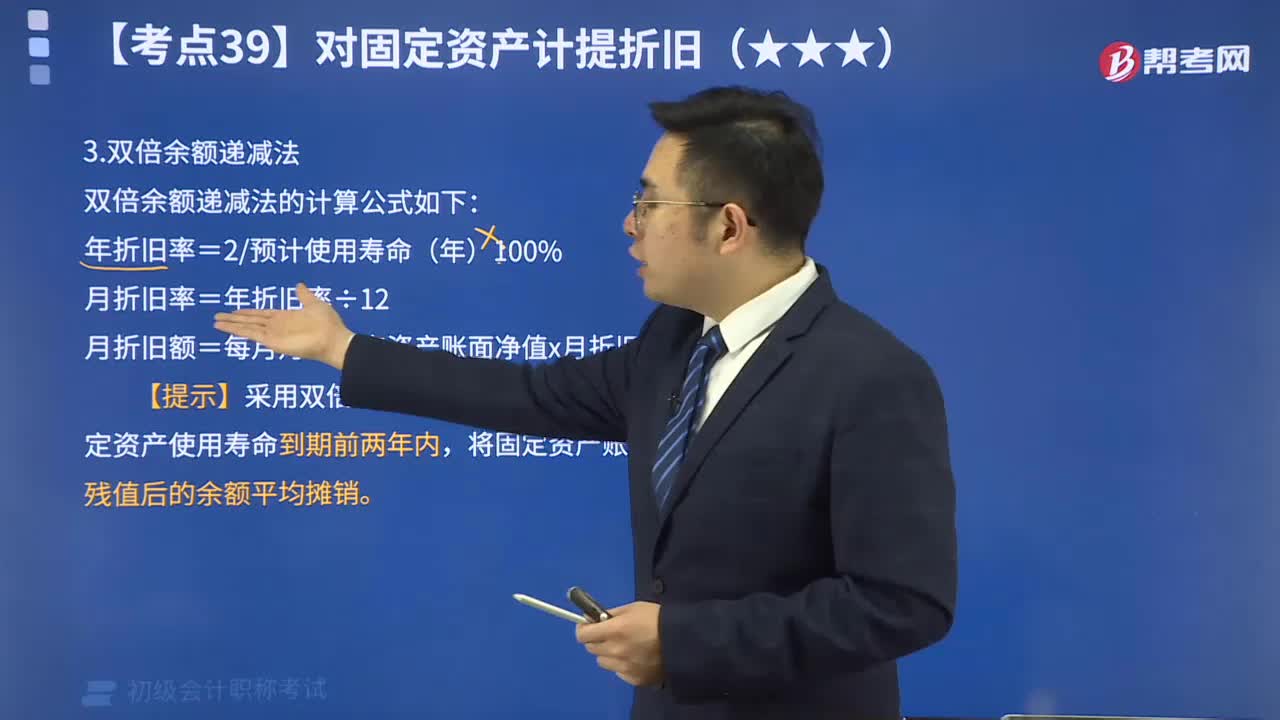

01:07什么是雙倍余額遞減法?:雙倍余額遞減法是指在不考慮固定資產(chǎn)預(yù)計凈殘值的情況下,根據(jù)每期期初固定資產(chǎn)原價減去累計折舊后的余額和雙倍的直線法折舊率計算固定資產(chǎn)折舊的一種方法。采用雙倍余額遞減法計提固定資產(chǎn)折舊,一般應(yīng)在固定資產(chǎn)使用壽命到期前兩年內(nèi),將固定資產(chǎn)賬面凈值扣除預(yù)計凈殘值后的余額平均攤銷。雙倍余額遞減法的計算公式如下:年折舊率=2÷預(yù)計使用壽命(年)x100%年折舊額=每個折舊年度年初固定資產(chǎn)賬面凈值x年折舊率

00:29

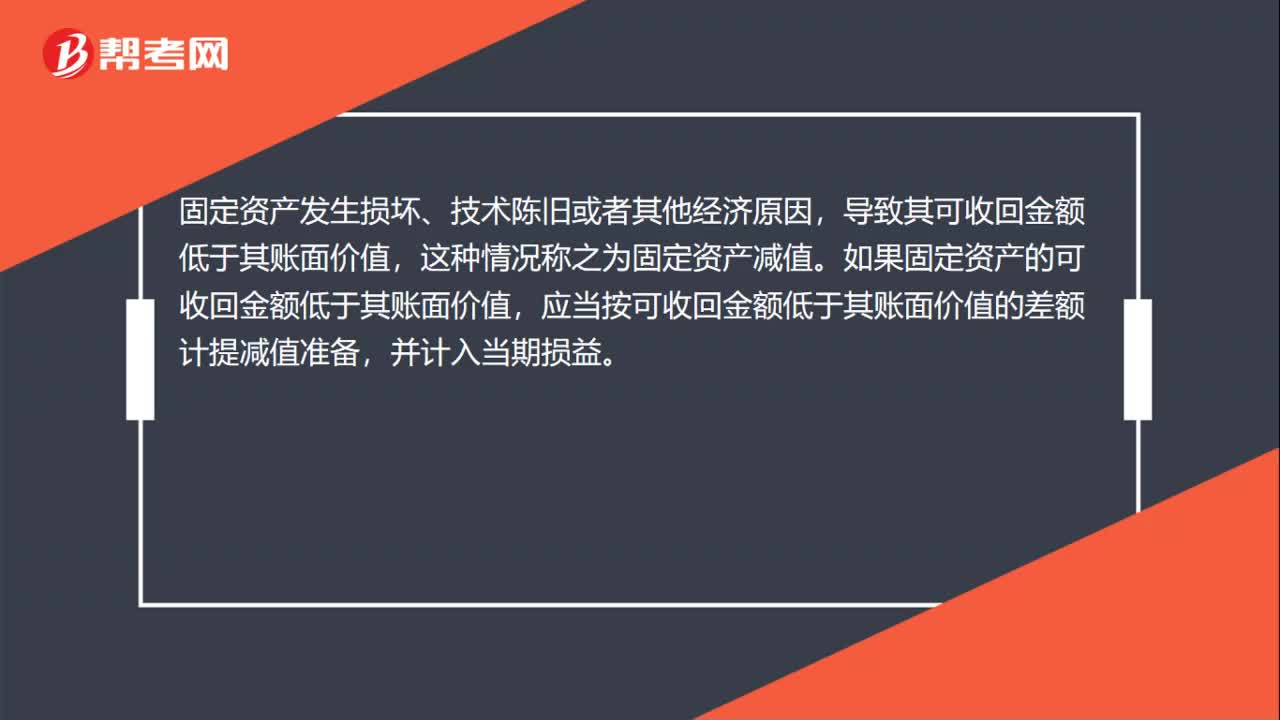

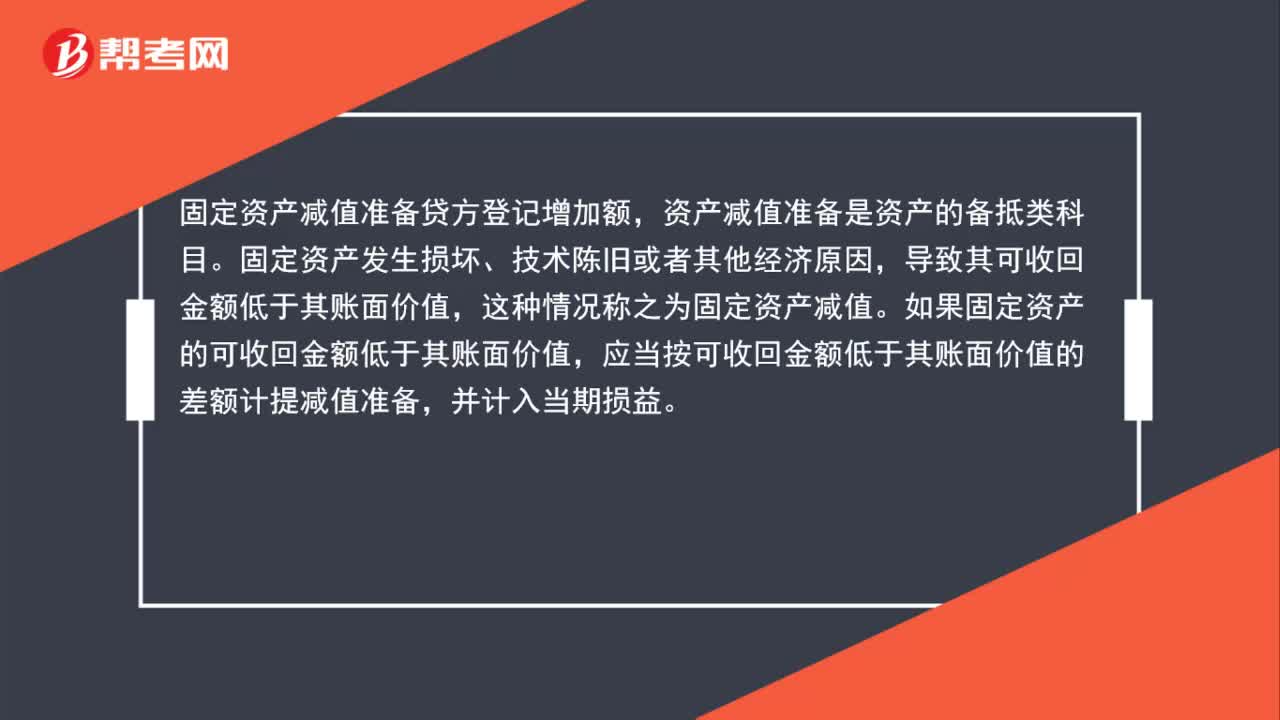

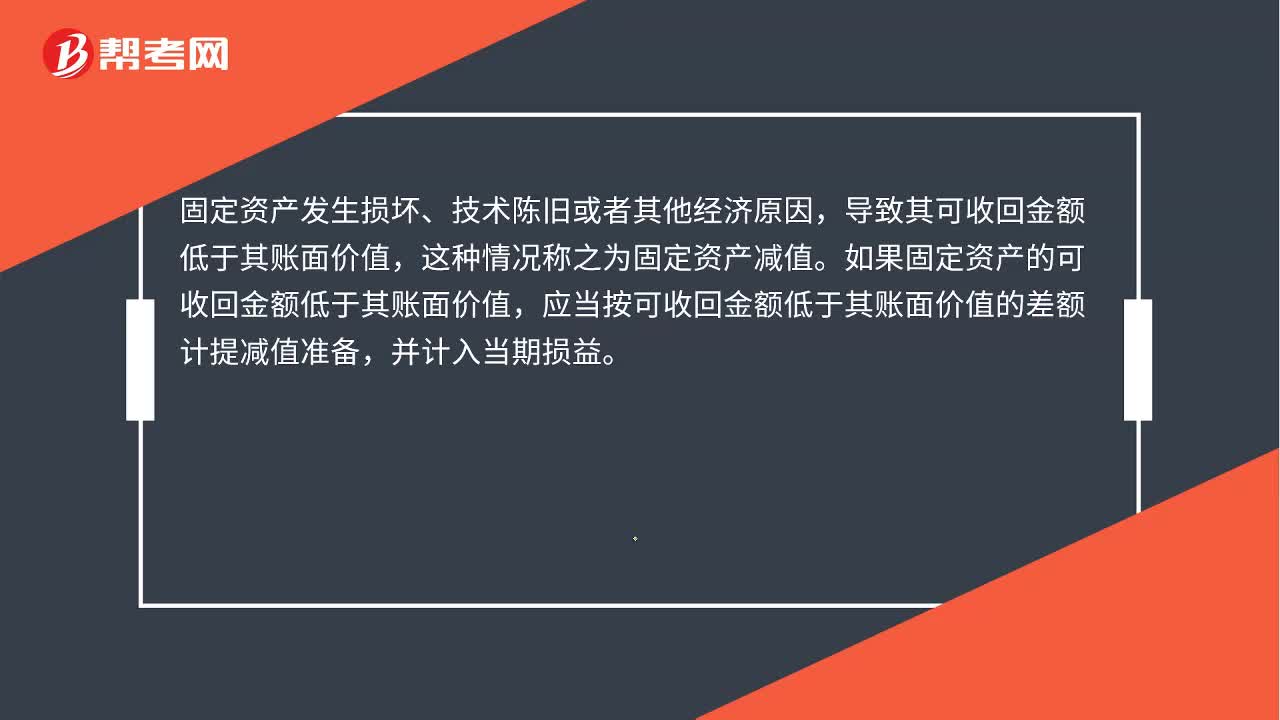

00:29固定資產(chǎn)減值準(zhǔn)備是什么?:固定資產(chǎn)減值準(zhǔn)備是什么?固定資產(chǎn)發(fā)生損壞、技術(shù)陳舊或者其他經(jīng)濟(jì)原因,導(dǎo)致其可收回金額低于其賬面價值,這種情況稱之為固定資產(chǎn)減值。如果固定資產(chǎn)的可收回金額低于其賬面價值,應(yīng)當(dāng)按可收回金額低于其賬面價值的差額計提減值準(zhǔn)備,并計入當(dāng)期損益。

00:12

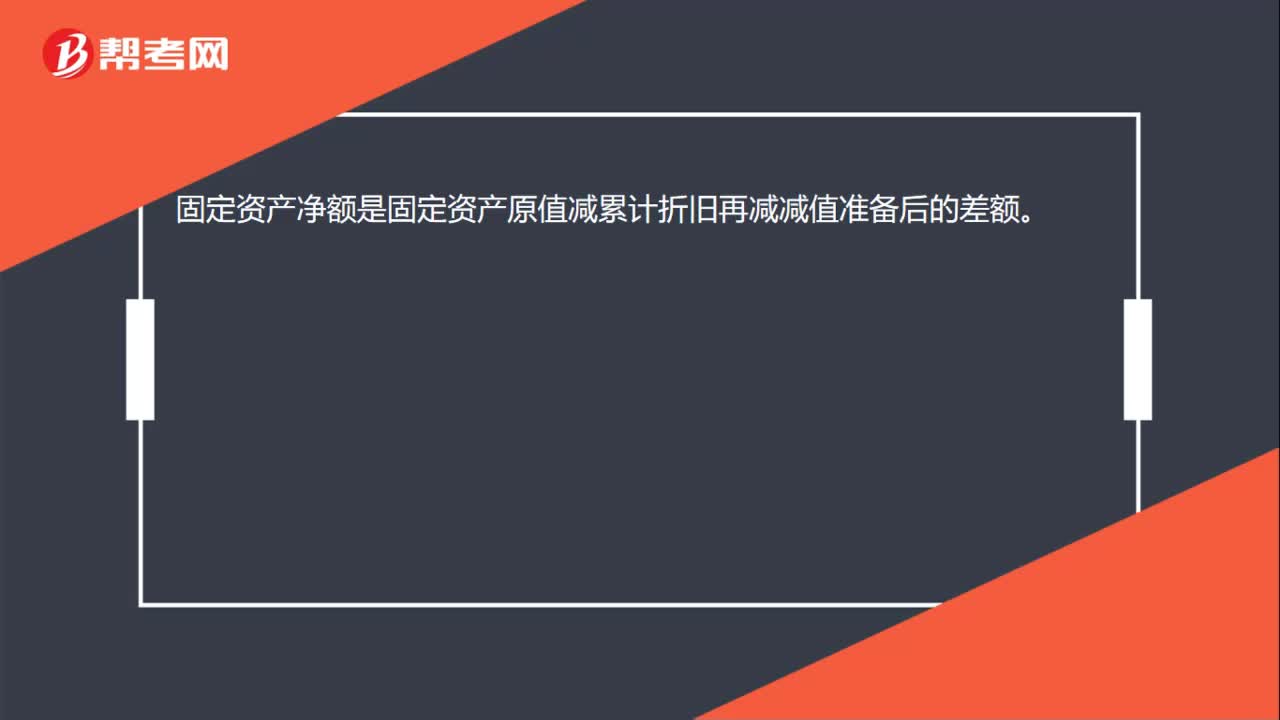

00:12固定資產(chǎn)凈額是什么?:固定資產(chǎn)凈額是固定資產(chǎn)原值減累計折舊再減減值準(zhǔn)備后的差額。

00:51

00:51固定資產(chǎn)處置辦法是什么?:固定資產(chǎn)處置辦法是什么?(一)無償調(diào)出。指固定資產(chǎn)在變更所有權(quán)的前提下,以無償轉(zhuǎn)讓的方式變更固定資產(chǎn)占有、使用權(quán)的資產(chǎn)處置。(二)出售。指固定資產(chǎn)以有償轉(zhuǎn)讓的方式變更所有權(quán)或占有、使用權(quán),并收取相應(yīng)處置收益的資產(chǎn)處置。(三)報廢。指經(jīng)科學(xué)鑒定或按有關(guān)規(guī)定,已不能繼續(xù)使用,必須進(jìn)行產(chǎn)權(quán)注銷的資產(chǎn)處置。(四)報損。指對發(fā)生的固定資產(chǎn)呆賬損失、非正常損失等,必須按有關(guān)規(guī)定進(jìn)行產(chǎn)權(quán)注銷的資產(chǎn)處置。

00:28

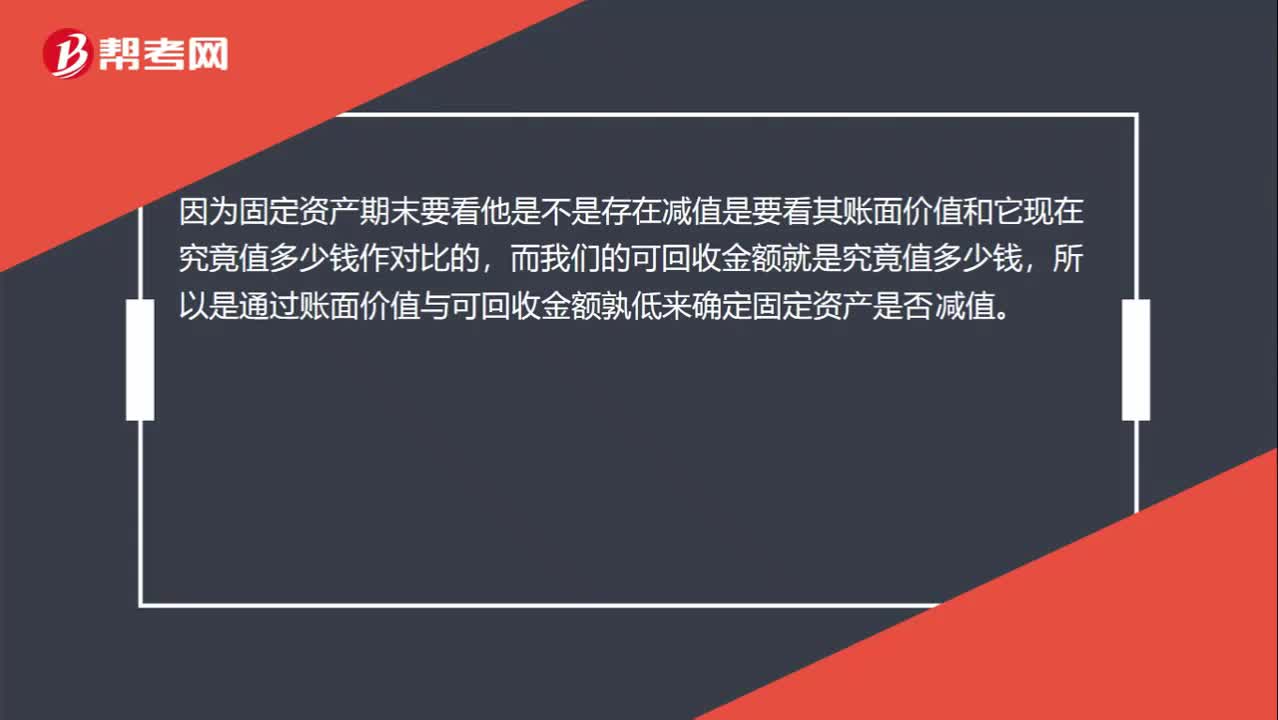

00:28如何確定固定資產(chǎn)是否減值?:如何確定固定資產(chǎn)是否減值?因為固定資產(chǎn)期末要看他是不是存在減值是要看其賬面價值和它現(xiàn)在究竟值多少錢作對比的,而我們的可回收金額就是究竟值多少錢,所以是通過賬面價值與可回收金額孰低來確定固定資產(chǎn)是否減值。

01:08

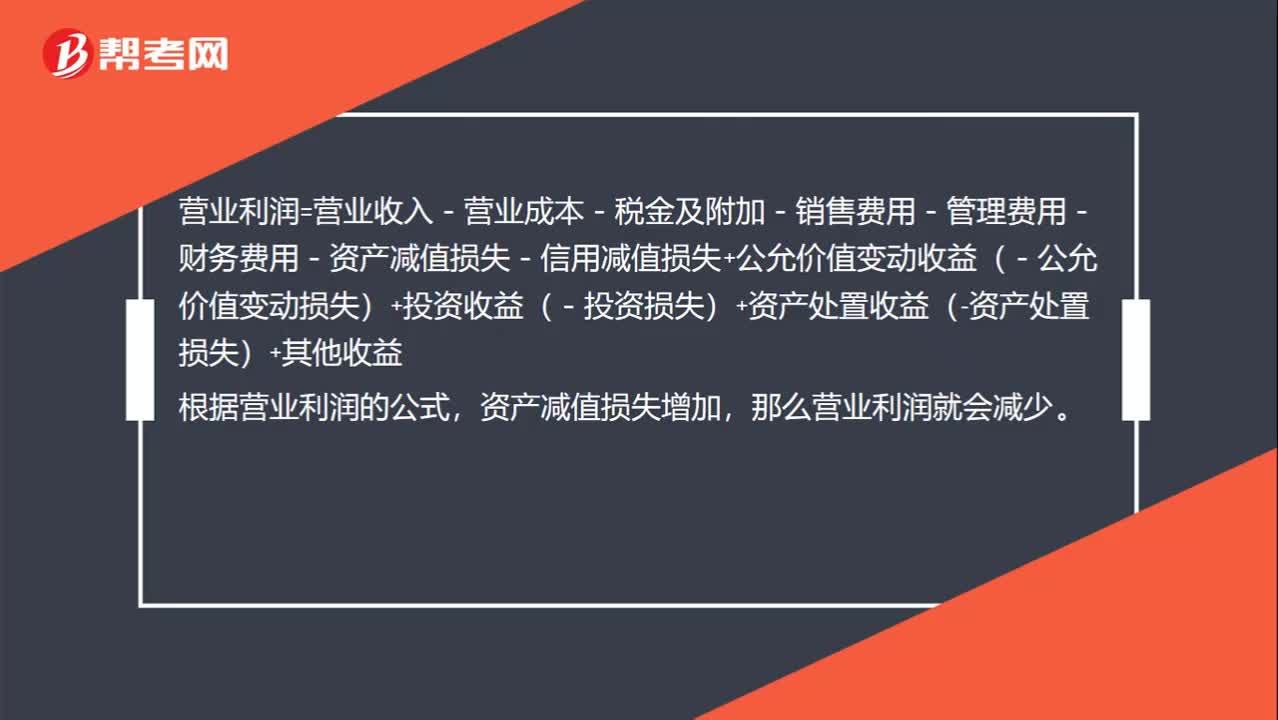

01:08固定資產(chǎn)減值為什么營業(yè)利潤減少?:固定資產(chǎn)減值為什么營業(yè)利潤減少?固定資產(chǎn)減值的分錄為:借:資產(chǎn)減值損失——計提的固定資產(chǎn)減值準(zhǔn)備:貸,固定資產(chǎn)減值準(zhǔn)備,營業(yè)利潤=營業(yè)收入-營業(yè)成本-稅金及附加-銷售費(fèi)用-管理費(fèi)用-財務(wù)費(fèi)用-資產(chǎn)減值損失-信用減值損失+公允價值變動收益(-公允價值變動損失)+投資收益(-投資損失)+資產(chǎn)處置收益(-資產(chǎn)處置損失)+其他收益根據(jù)營業(yè)利潤的公式資產(chǎn)減值損失增加那么營業(yè)利潤就會減少

05:56

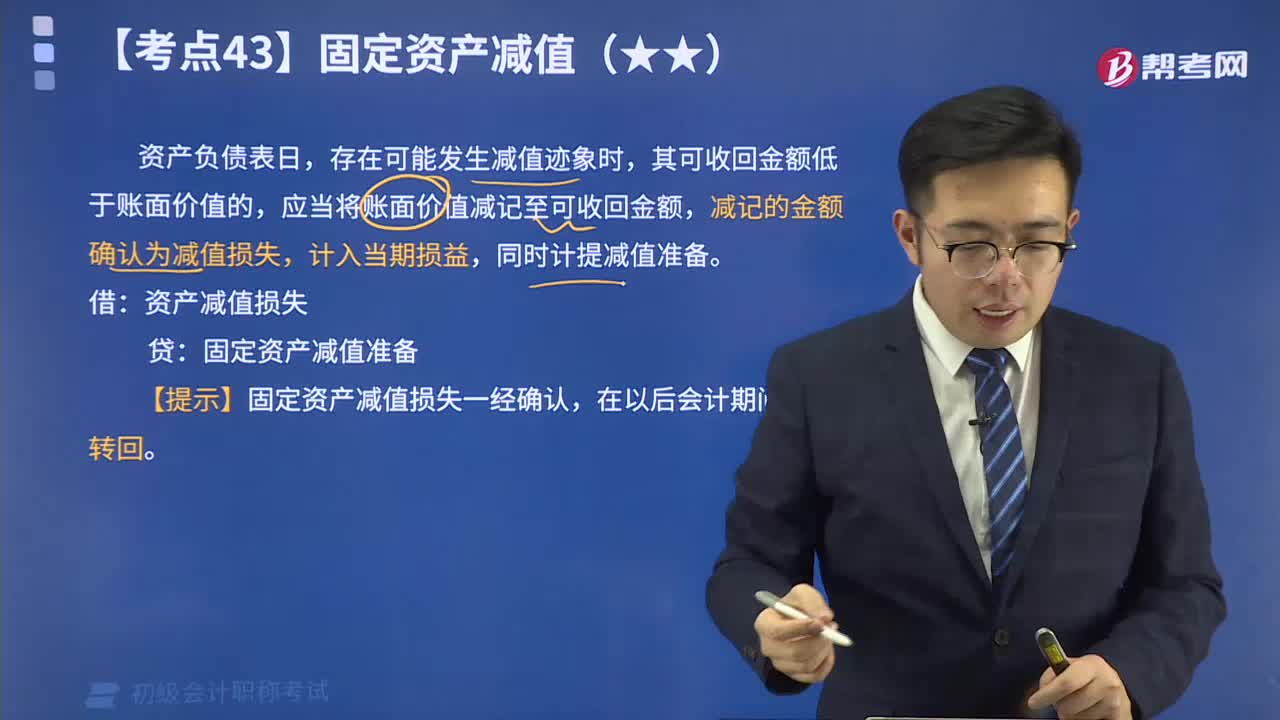

05:56來了解一下什么是固定資產(chǎn)減值?:減記的金額確認(rèn)為減值損失,企業(yè)發(fā)生固定資產(chǎn)減值時,【提示】固定資產(chǎn)減值損失一經(jīng)確認(rèn),應(yīng)按兩者之間的差額170 000元(1 400 000-1 230 000)計提固定資產(chǎn)減值準(zhǔn)備:資產(chǎn)減值損失——計提的固定資產(chǎn)減值準(zhǔn)備 170 000。會導(dǎo)致企業(yè)固定資產(chǎn)賬面價值減少的事項有( ),D.確認(rèn)固定資產(chǎn)減值損失,【解析】固定資產(chǎn)賬面價值=賬面原值-累計折舊-固定資產(chǎn)減值準(zhǔn)備。

00:40

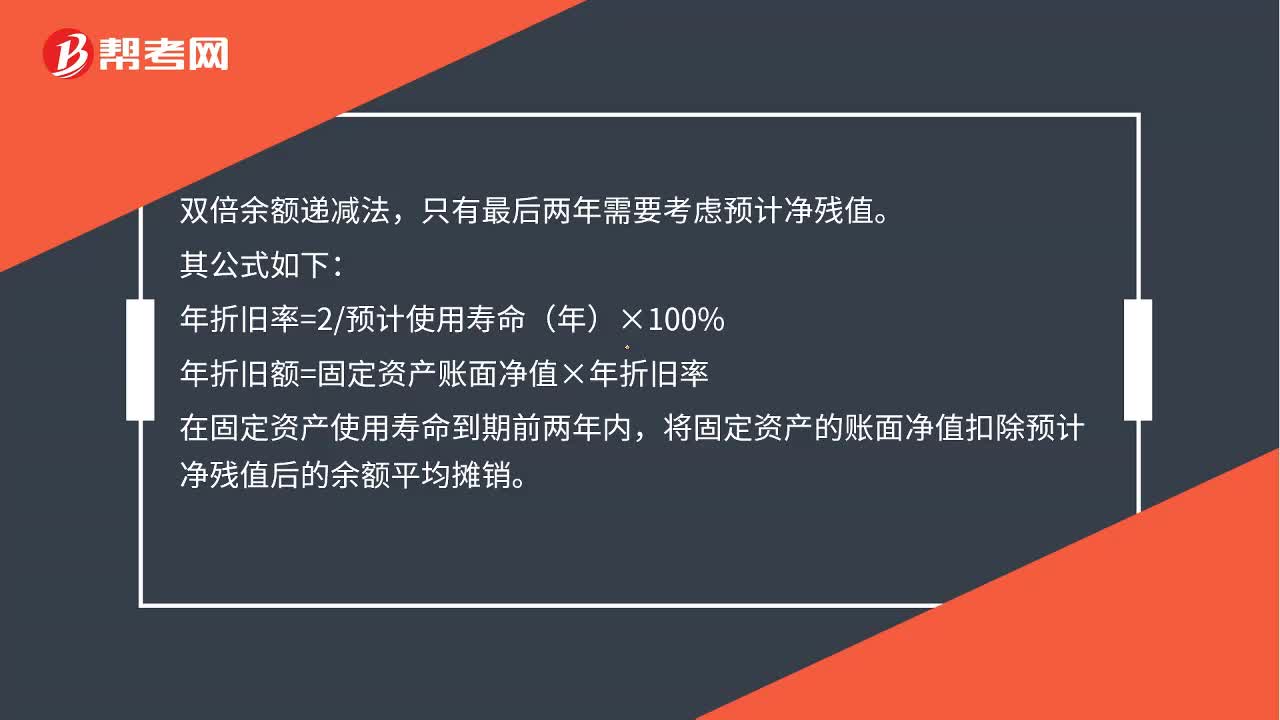

00:40固定資產(chǎn)的折舊方法——雙倍余額遞減法怎么計算?:固定資產(chǎn)的折舊方法——雙倍余額遞減法怎么計算?雙倍余額遞減法,只有最后兩年需要考慮預(yù)計凈殘值。其公式如下:年折舊率=2預(yù)計使用壽命(年)×100%,年折舊額=固定資產(chǎn)賬面凈值×年折舊率。在固定資產(chǎn)使用壽命到期前兩年內(nèi)將固定資產(chǎn)的賬面凈值扣除預(yù)計凈殘值后的余額平均攤銷

08:45

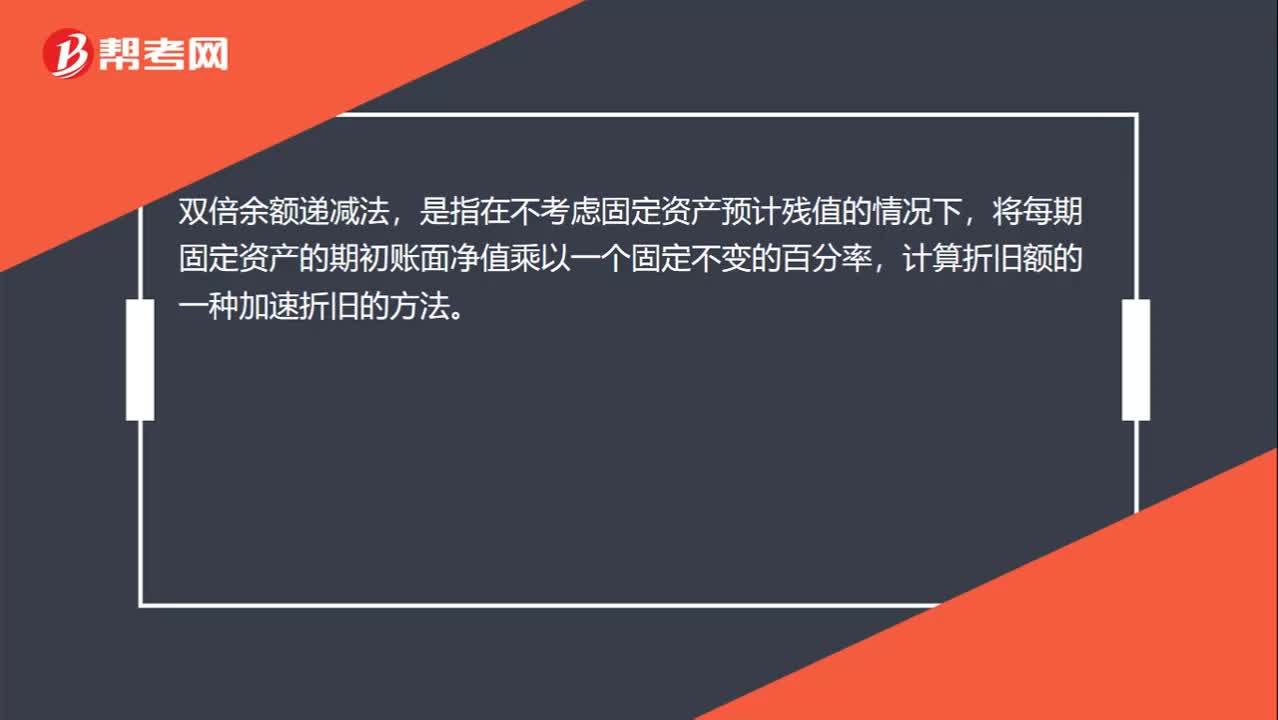

08:45為你解析什么是雙倍余額遞減法:雙倍余額遞減法,是指在不考慮固定資產(chǎn)預(yù)計殘值的情況下,將每期固定資產(chǎn)的期初賬面凈值乘以一個固定不變的百分率,計算折舊額的一種加速折舊的方法。采用雙倍余額遞減法計提固定資產(chǎn)折舊,一般應(yīng)在固定資產(chǎn)使用壽命到期前兩年內(nèi),將固定資產(chǎn)賬面凈值扣除預(yù)計凈殘值后的余額平均攤銷。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日