初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:18

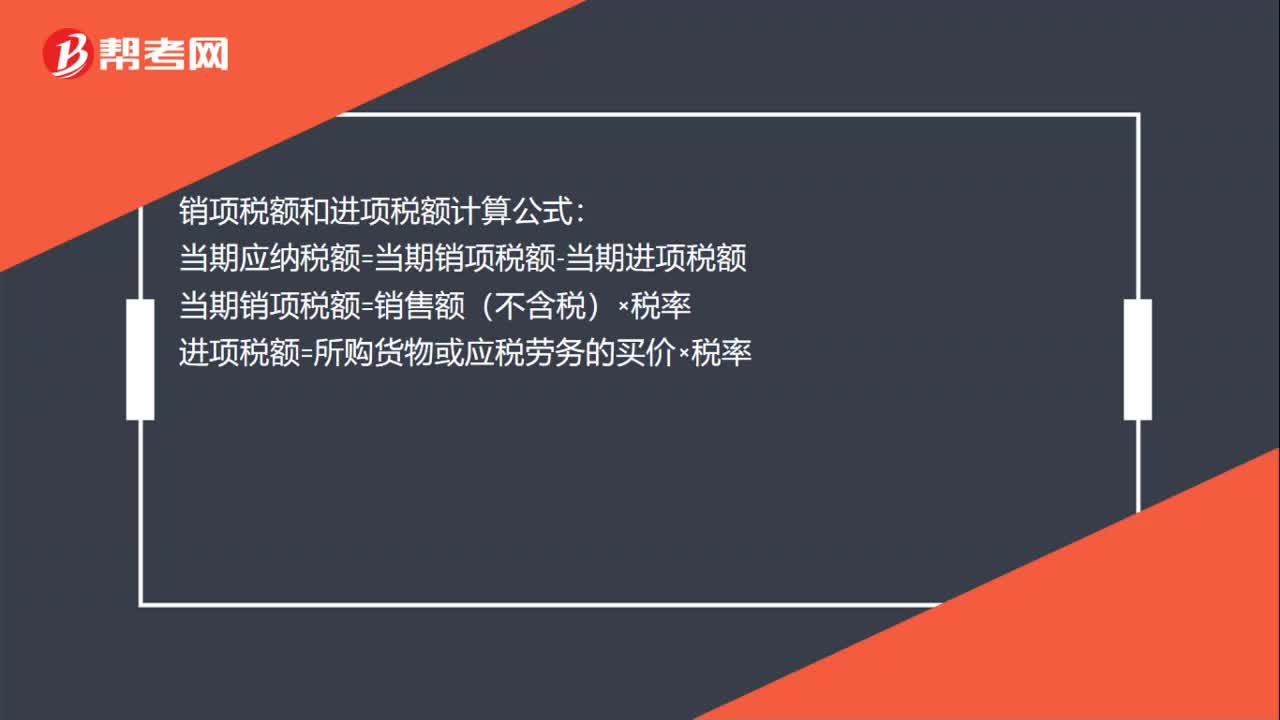

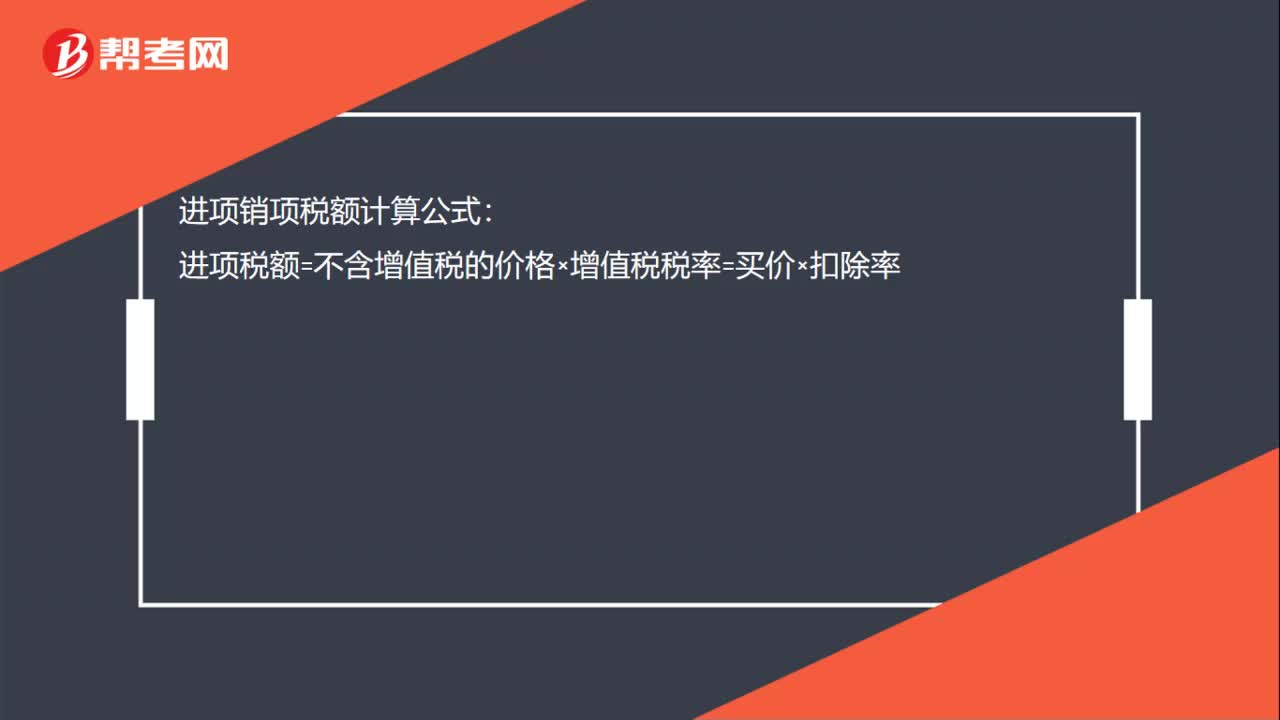

00:18進(jìn)項(xiàng)銷項(xiàng)稅額計(jì)算公式是什么?:進(jìn)項(xiàng)銷項(xiàng)稅額計(jì)算公式:進(jìn)項(xiàng)稅額=不含增值稅的價(jià)格×增值稅稅率=買價(jià)×扣除率

00:19

00:19會(huì)計(jì)平衡公式是什么?:會(huì)計(jì)平衡公式是什么?會(huì)計(jì)平衡公式是反映會(huì)計(jì)基本要素資產(chǎn)與權(quán)益平衡關(guān)系的恒等式。其一般表達(dá)式為:資產(chǎn)=權(quán)益

00:39

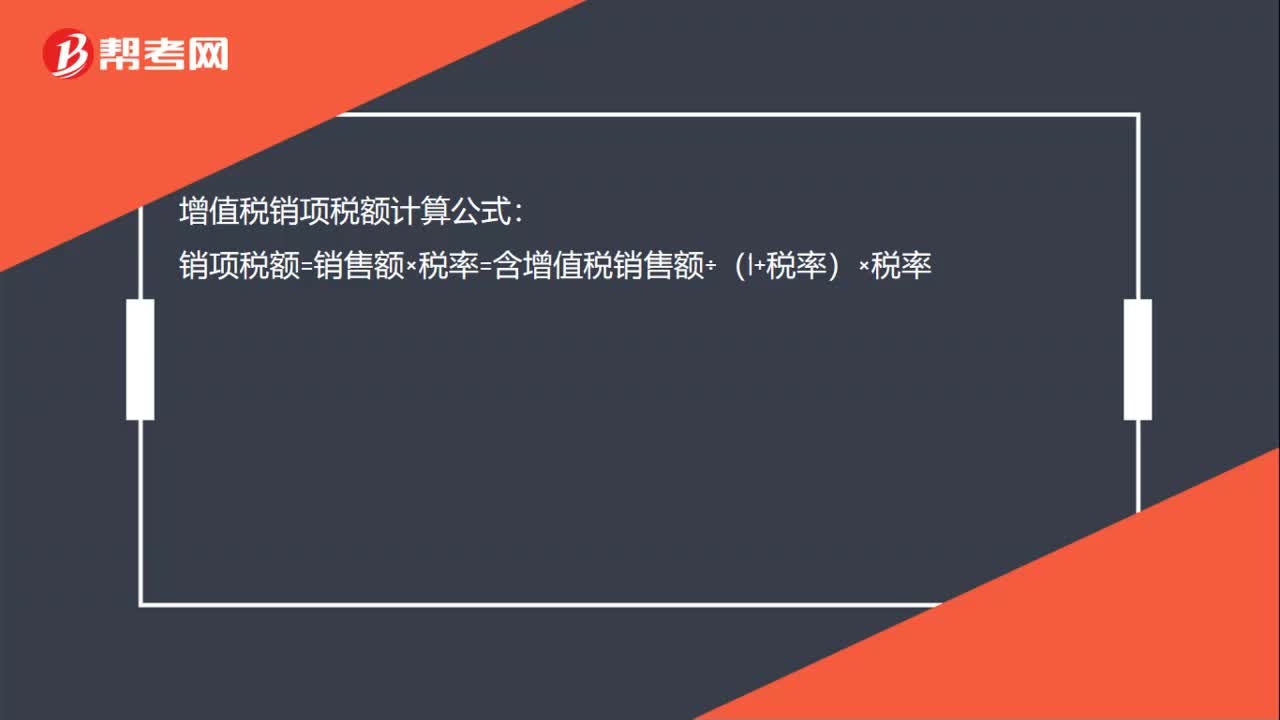

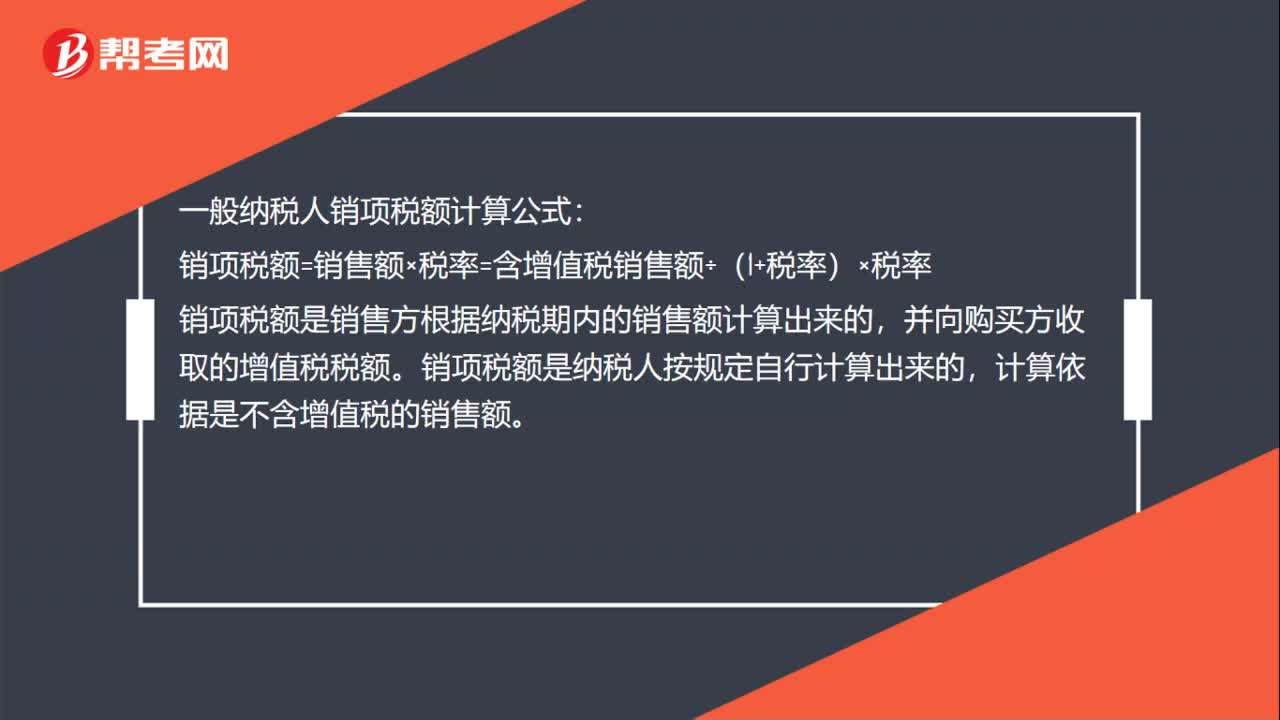

00:39一般納稅人銷項(xiàng)稅額計(jì)算公式是什么?:一般納稅人銷項(xiàng)稅額計(jì)算公式:銷項(xiàng)稅額=銷售額×稅率=含增值稅銷售額÷(1+稅率)×稅率,銷項(xiàng)稅額是銷售方根據(jù)納稅期內(nèi)的銷售額計(jì)算出來(lái)的。并向購(gòu)買方收取的增值稅稅額,銷項(xiàng)稅額是納稅人按規(guī)定自行計(jì)算出來(lái)的。計(jì)算依據(jù)是不含增值稅的銷售額

00:58

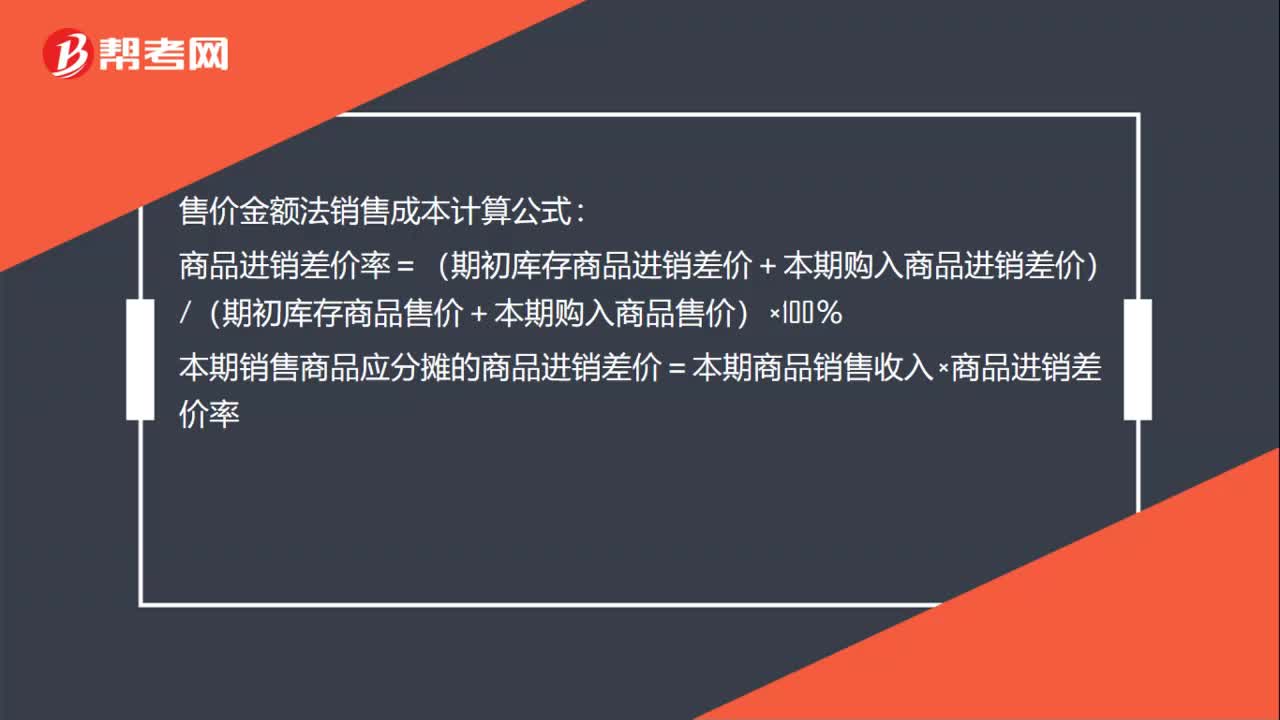

00:58售價(jià)金額法銷售成本計(jì)算公式是什么?:售價(jià)金額法銷售成本計(jì)算公式:商品進(jìn)銷差價(jià)率=(期初庫(kù)存商品進(jìn)銷差價(jià)+本期購(gòu)入商品進(jìn)銷差價(jià))(期初庫(kù)存商品售價(jià)+本期購(gòu)入商品售價(jià))×100%本期銷售商品應(yīng)分?jǐn)偟纳唐愤M(jìn)銷差價(jià)=本期商品銷售收入×商品進(jìn)銷差價(jià)率本期銷售商品的成本=本期商品銷售收入-本期銷售商品應(yīng)分?jǐn)偟纳唐愤M(jìn)銷差價(jià)期末結(jié)存商品的成本=期初庫(kù)存商品的進(jìn)價(jià)成本+本期購(gòu)進(jìn)商品的進(jìn)價(jià)成本-本期銷售商品的成本

00:40

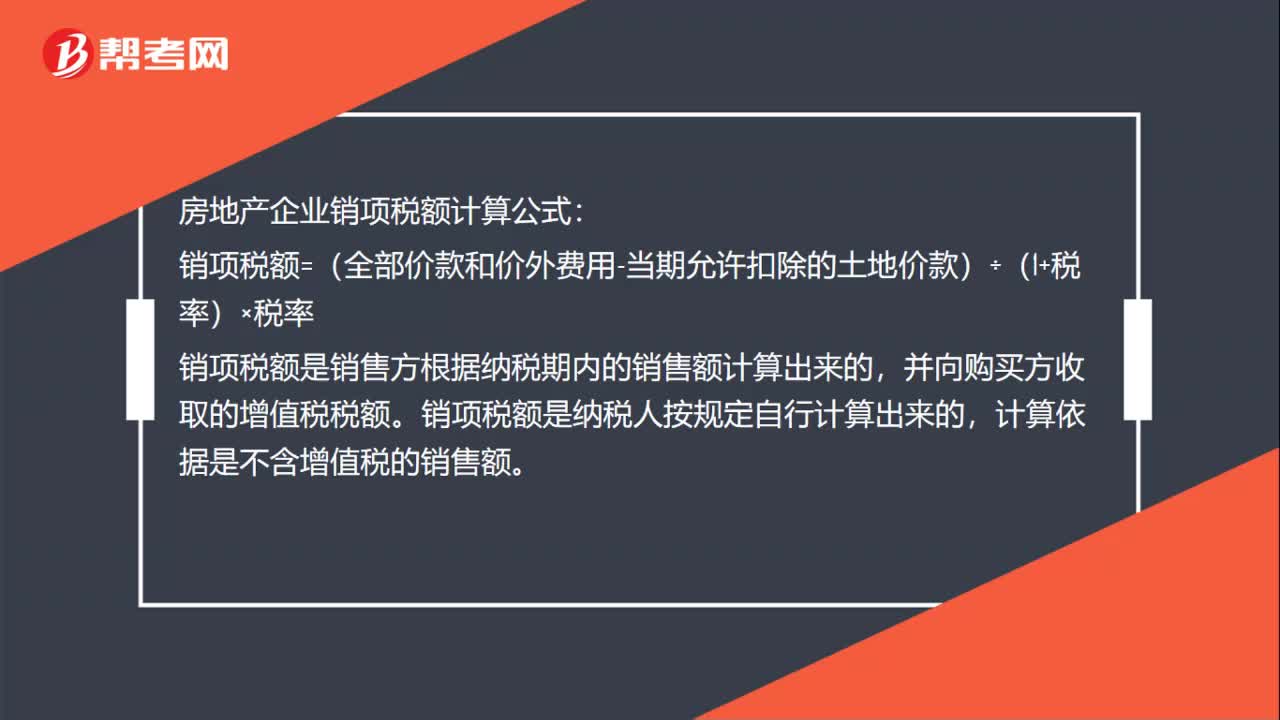

00:40房地產(chǎn)企業(yè)銷項(xiàng)稅額計(jì)算公式是什么?:房地產(chǎn)企業(yè)銷項(xiàng)稅額計(jì)算公式:銷項(xiàng)稅額=(全部?jī)r(jià)款和價(jià)外費(fèi)用-當(dāng)期允許扣除的土地價(jià)款)÷(1+稅率)×稅率,銷項(xiàng)稅額是銷售方根據(jù)納稅期內(nèi)的銷售額計(jì)算出來(lái)的。并向購(gòu)買方收取的增值稅稅額,銷項(xiàng)稅額是納稅人按規(guī)定自行計(jì)算出來(lái)的。計(jì)算依據(jù)是不含增值稅的銷售額

00:24

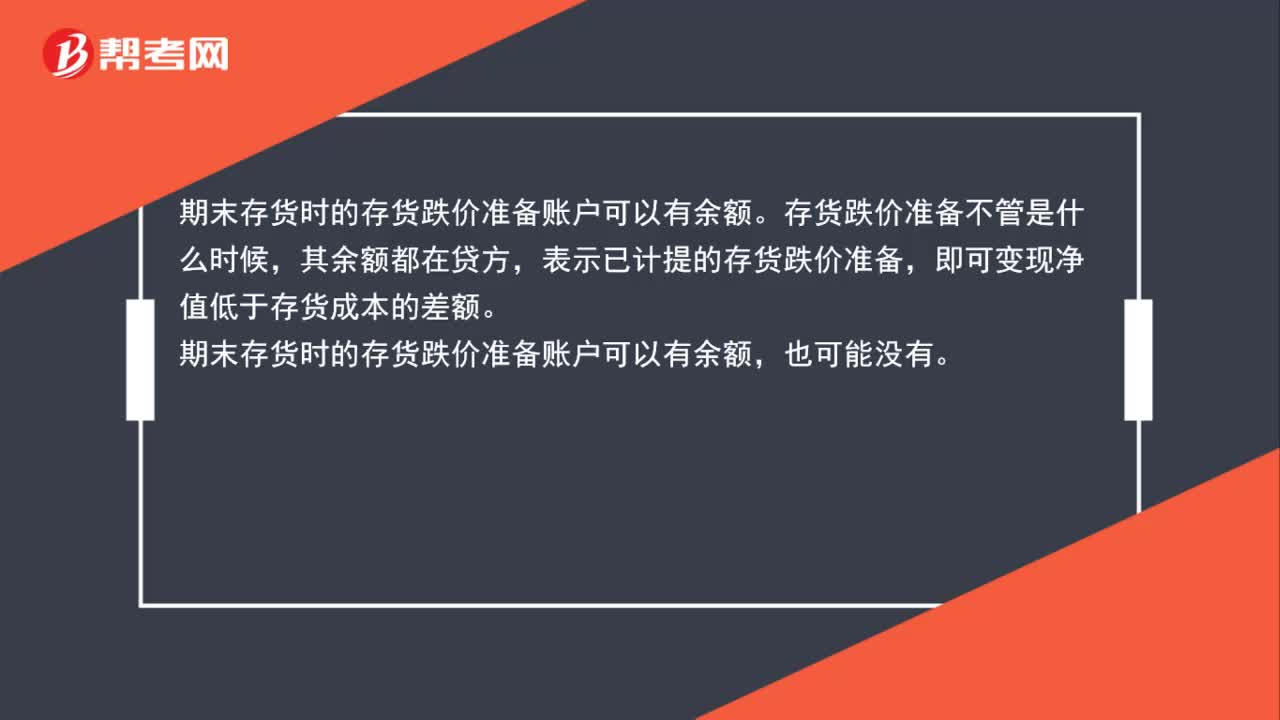

00:24材料成本差異貸方余額計(jì)入存貨嗎?:材料成本差異貸方余額不計(jì)入存貨。材料成本差異科目期末貸方余額反映企業(yè)庫(kù)存原材料等的實(shí)際成本小于計(jì)劃成本的差異,對(duì)“原材料”賬戶起著抵減作用。

01:57

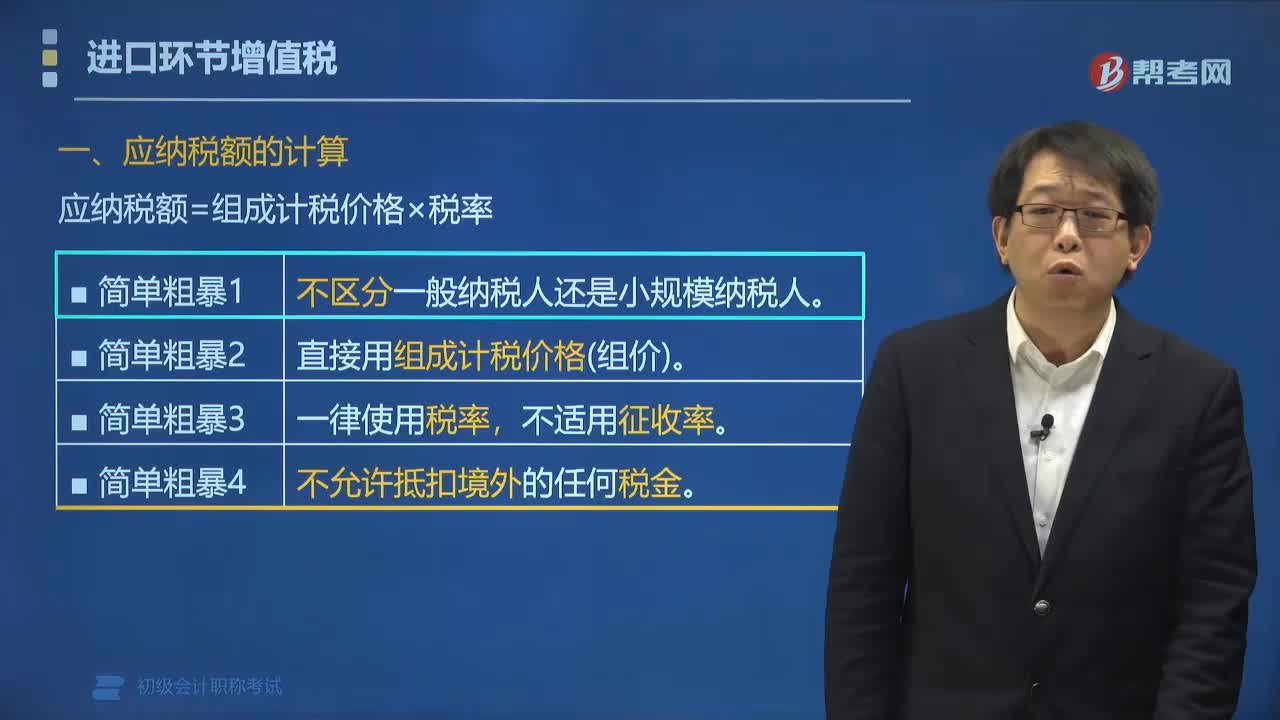

01:57進(jìn)口貨物應(yīng)納稅額的計(jì)算公式是什么?:進(jìn)口貨物應(yīng)納稅額的計(jì)算公式:應(yīng)納稅額=組成計(jì)稅價(jià)格×稅率。組成計(jì)稅價(jià)格為關(guān)稅完稅價(jià)格加關(guān)稅,對(duì)于消費(fèi)稅應(yīng)稅進(jìn)口貨物還要加上消費(fèi)稅。已知增值稅稅率為16%,甲公司該筆業(yè)務(wù)應(yīng)繳納增值稅稅額的下列計(jì)算中,【解析】納稅人進(jìn)口貨物。均應(yīng)按照組成計(jì)稅價(jià)格和規(guī)定的稅率計(jì)算應(yīng)納稅額,即應(yīng)納稅額=組成計(jì)稅價(jià)格×稅率。則組成計(jì)稅價(jià)格=關(guān)稅完稅價(jià)格+關(guān)稅

00:56

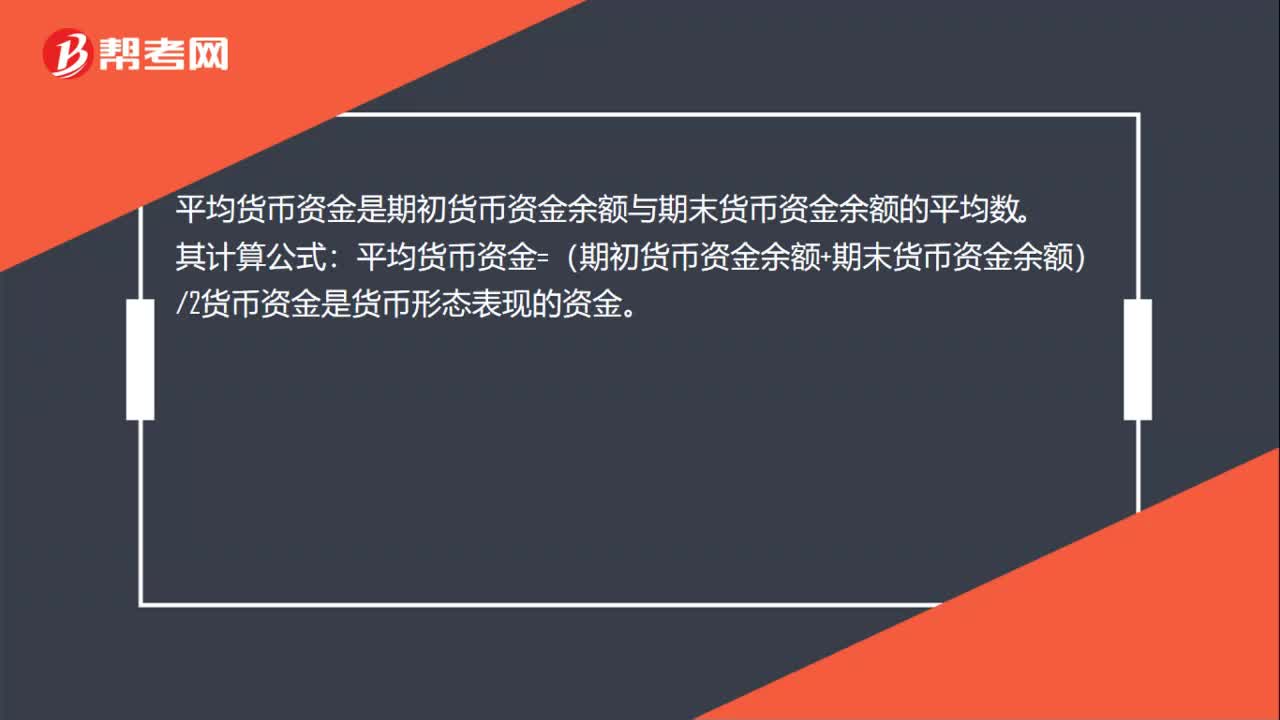

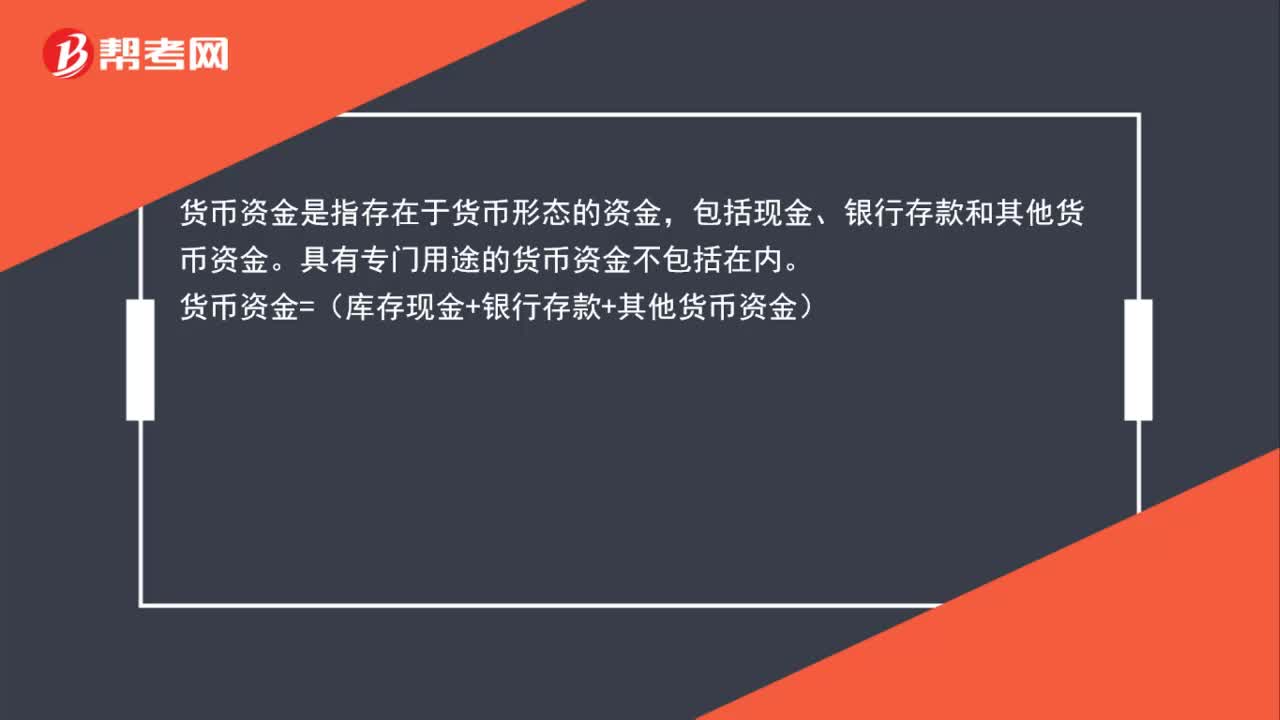

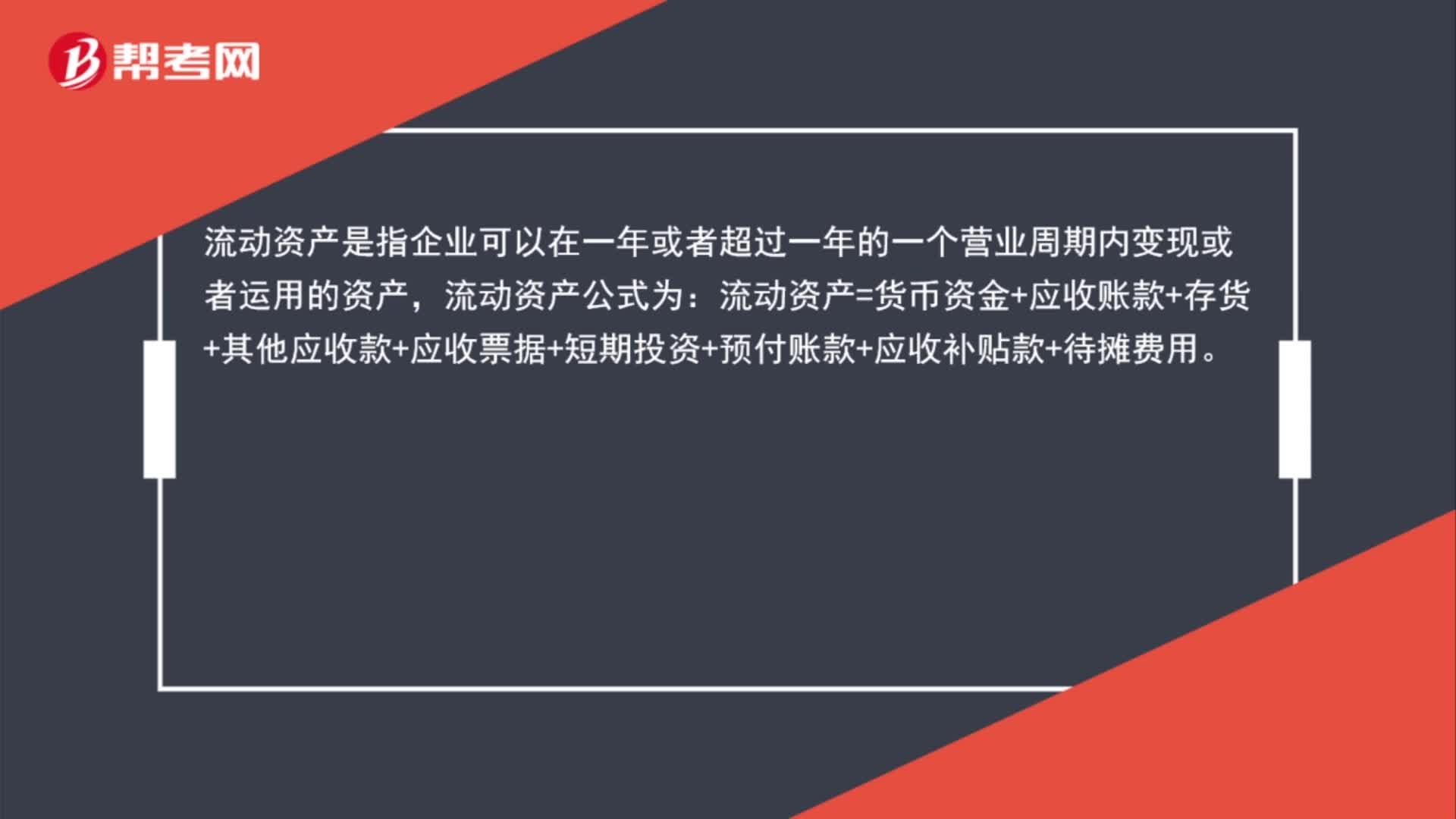

00:56流動(dòng)資產(chǎn)總額計(jì)算公式是什么?:流動(dòng)資產(chǎn)總額計(jì)算公式是什么?流動(dòng)資產(chǎn)是指企業(yè)可以在一年或者超過(guò)一年的一個(gè)營(yíng)業(yè)周期內(nèi)變現(xiàn)或者運(yùn)用的資產(chǎn),流動(dòng)資產(chǎn)公式為:流動(dòng)資產(chǎn)=貨幣資金+應(yīng)收賬款+存貨+其他應(yīng)收款+應(yīng)收票據(jù)+短期投資+預(yù)付賬款+應(yīng)收補(bǔ)貼款+待攤費(fèi)用。

00:45

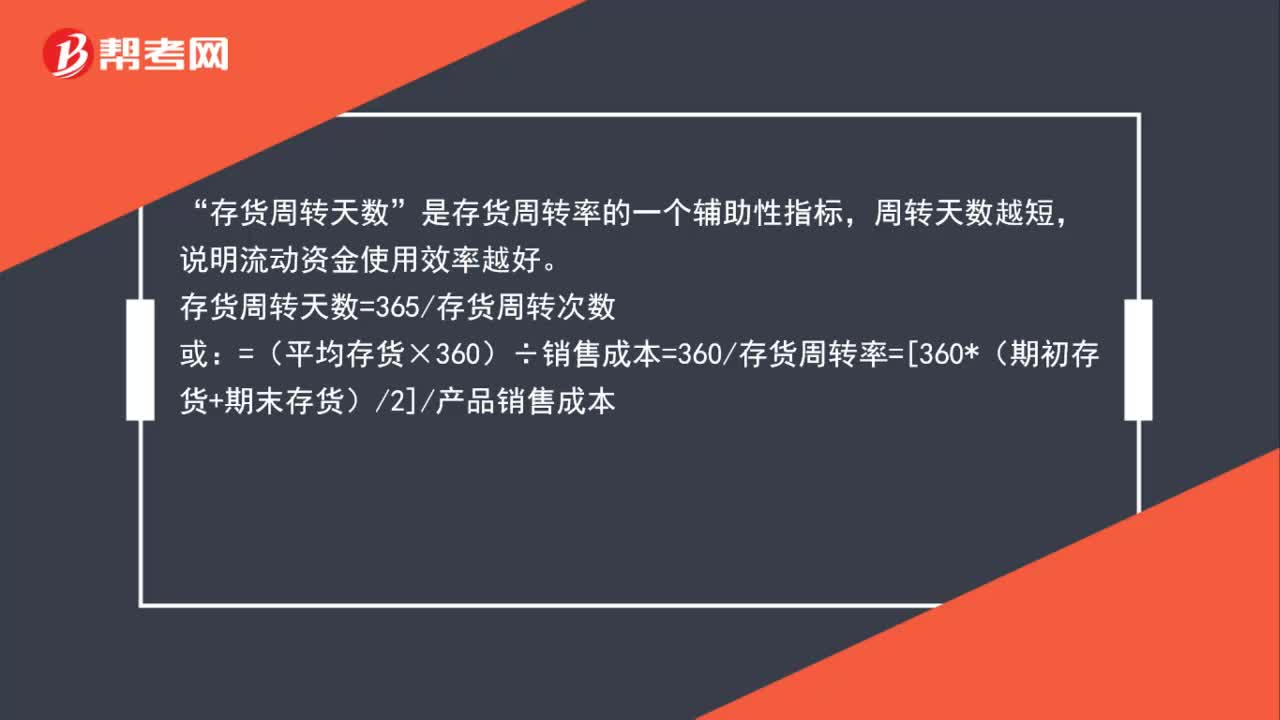

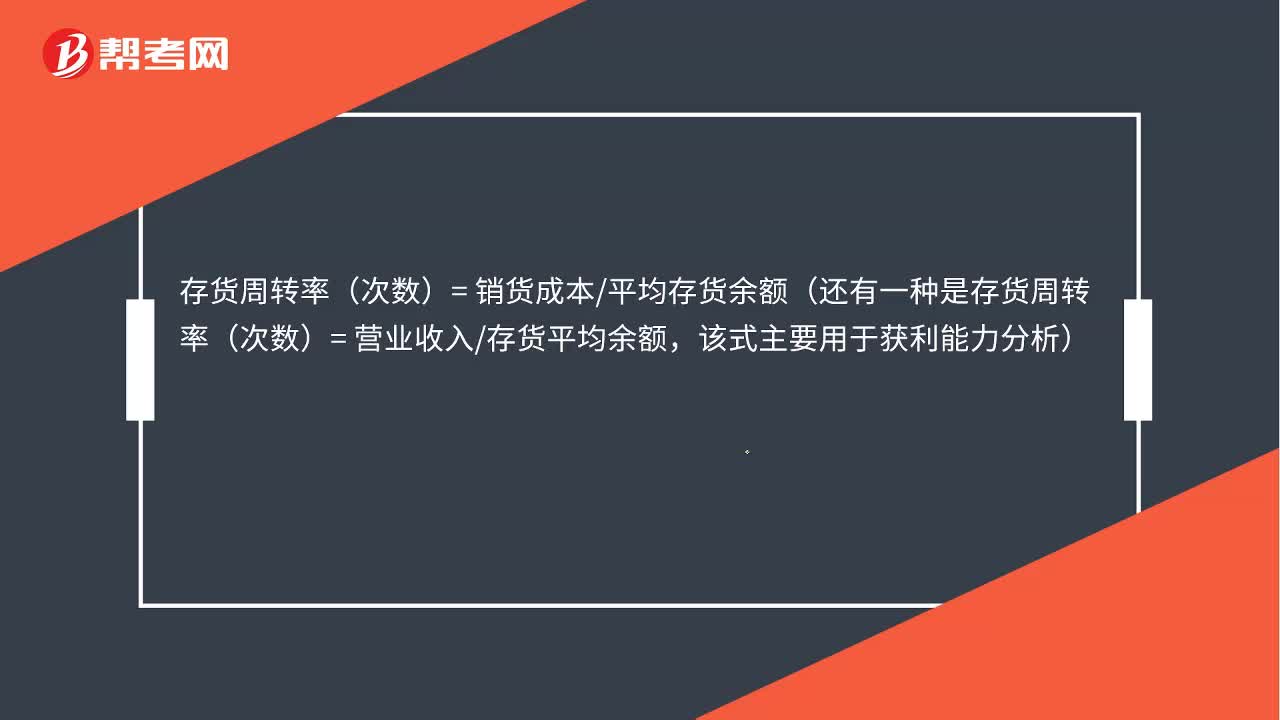

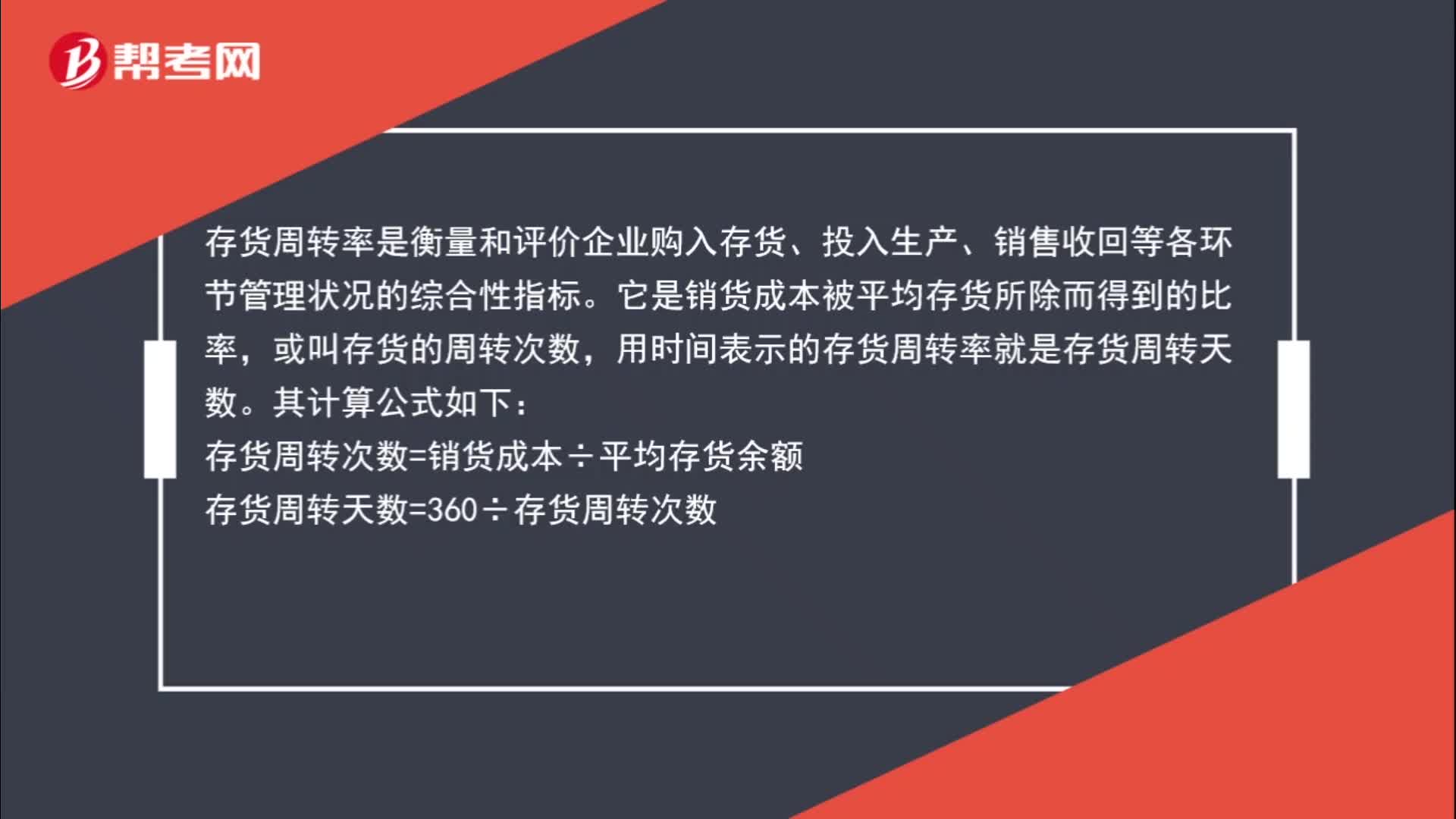

00:45存貨周轉(zhuǎn)率計(jì)算公式是什么?:存貨周轉(zhuǎn)率計(jì)算公式是什么?存貨周轉(zhuǎn)率(次數(shù))=銷貨成本平均存貨余額(還有一種是存貨周轉(zhuǎn)率(次數(shù))=營(yíng)業(yè)收入存貨平均余額,該式主要用于獲利能力分析):其中,平均存貨余額 =(期初存貨+期末存貨)÷2存貨周轉(zhuǎn)天數(shù)=計(jì)算期天數(shù)存貨周轉(zhuǎn)率(次數(shù))

00:44

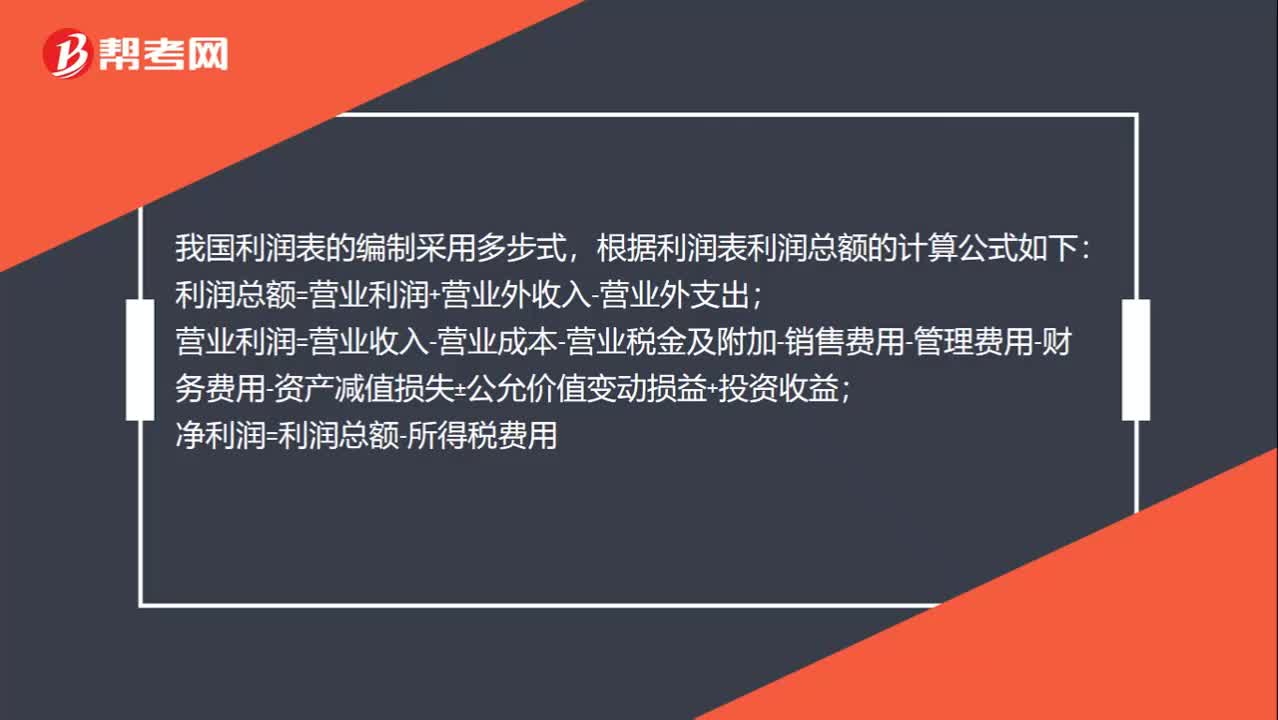

00:44利潤(rùn)總額計(jì)算公式是什么?:利潤(rùn)總額計(jì)算公式是什么?我國(guó)利潤(rùn)表的編制采用多步式,根據(jù)利潤(rùn)表利潤(rùn)總額的計(jì)算公式如下:利潤(rùn)總額=營(yíng)業(yè)利潤(rùn)+營(yíng)業(yè)外收入-營(yíng)業(yè)外支出營(yíng)業(yè)利潤(rùn)=營(yíng)業(yè)收入-營(yíng)業(yè)成本-營(yíng)業(yè)稅金及附加-銷售費(fèi)用-管理費(fèi)用-財(cái)務(wù)費(fèi)用-資產(chǎn)減值損失±公允價(jià)值變動(dòng)損益+投資收益凈利潤(rùn)=利潤(rùn)總額-所得稅費(fèi)用

05:02

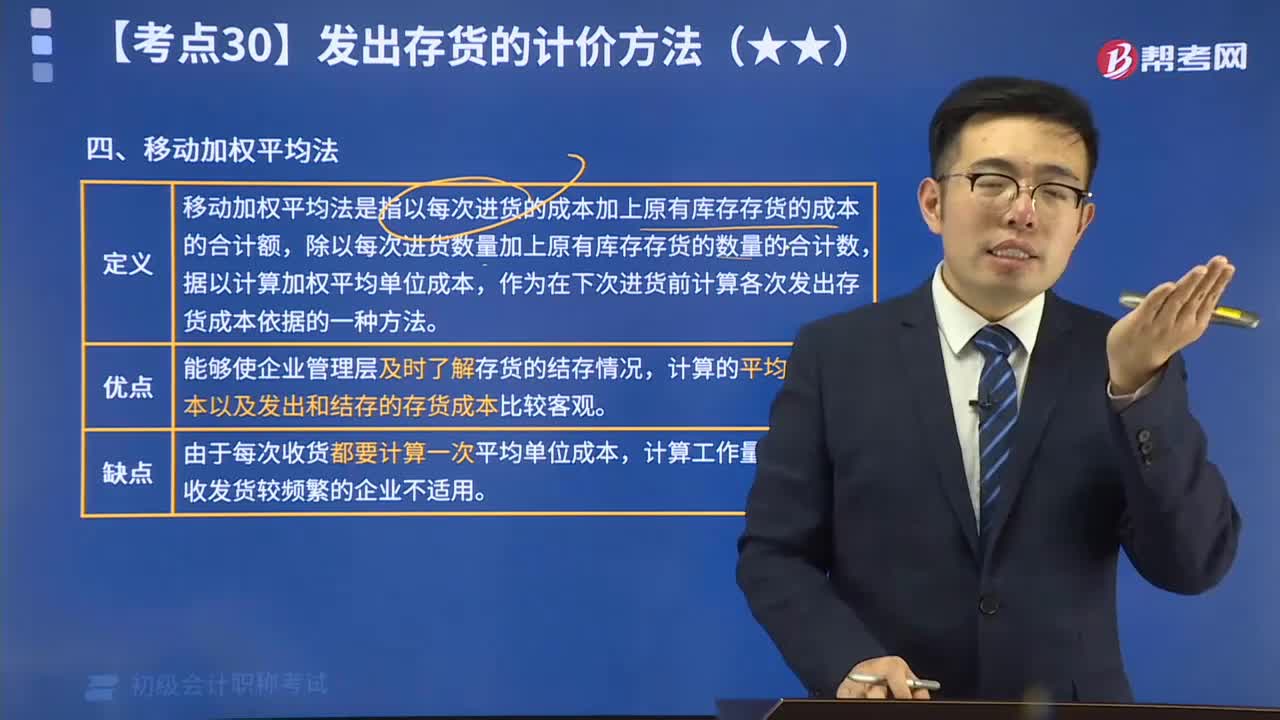

05:02如何用移動(dòng)加權(quán)平均法計(jì)算發(fā)出存貨的計(jì)價(jià)?:移動(dòng)加權(quán)平均法是指以每次進(jìn)貨的成本加上原有庫(kù)存存貨的成本的合計(jì)額,作為在下次進(jìn)貨前計(jì)算各次發(fā)出存貨成本依據(jù)的一種方法。計(jì)算的平均單位成本以及發(fā)出和結(jié)存的存貨成本比較客觀。存貨單位成本=(原有結(jié)存存貨成本+本次進(jìn)貨的成本)(原有結(jié)存存貨數(shù)量+本次進(jìn)貨數(shù)量):本次發(fā)出存貨的成本=本次發(fā)出存貨數(shù)量x本次發(fā)貨前存貨的單位成本,本月月末結(jié)存存貨成本=月初結(jié)存存貨成本+本月收入存貨成本-本月發(fā)出存貨成本

02:03

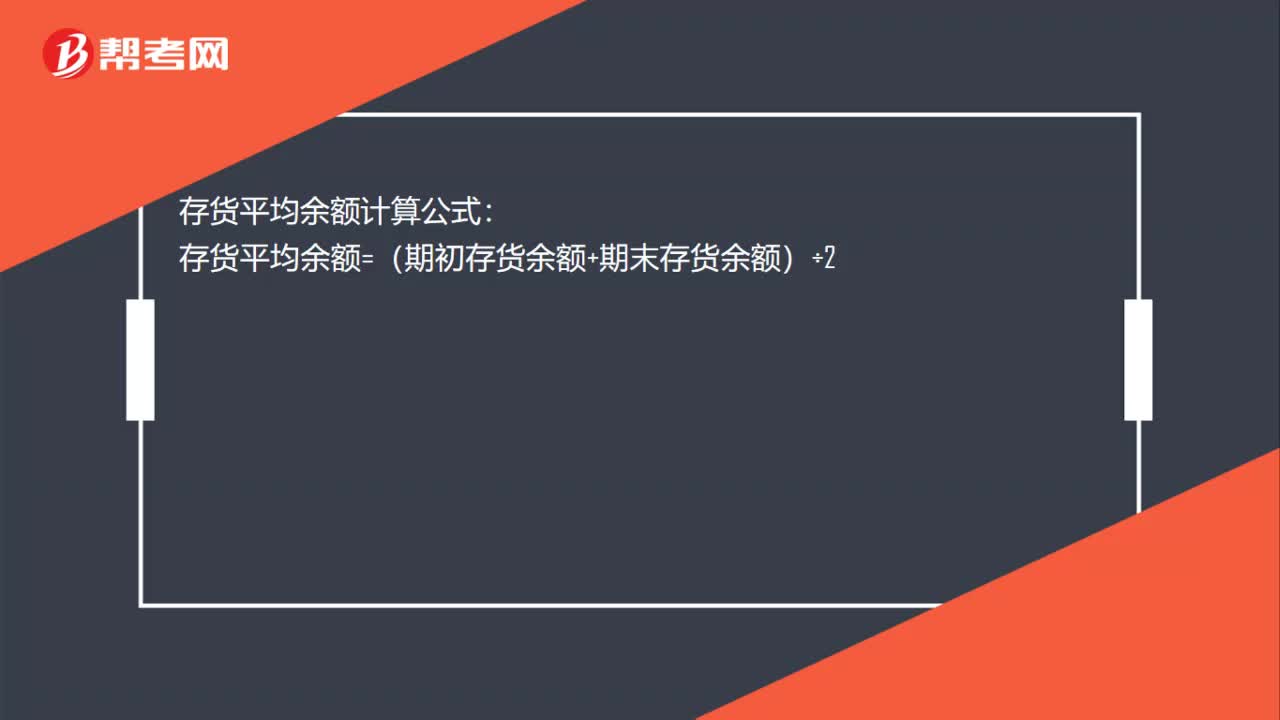

02:03存貨平均余額計(jì)算公式是什么?:存貨平均余額計(jì)算公式。存貨平均余額=(期初存貨余額+期末存貨余額)÷2,存貨周轉(zhuǎn)率是衡量和評(píng)價(jià)企業(yè)購(gòu)入存貨、投入生產(chǎn)、銷售收回等各環(huán)節(jié)管理狀況的綜合性指標(biāo),它是銷貨成本被平均存貨所除而得到的比率。或叫存貨的周轉(zhuǎn)次數(shù):用時(shí)間表示的存貨周轉(zhuǎn)率就是存貨周轉(zhuǎn)天數(shù),存貨周轉(zhuǎn)次數(shù)=銷貨成本÷平均存貨余額。存貨周轉(zhuǎn)天數(shù)=360÷存貨周轉(zhuǎn)次數(shù),存貨周轉(zhuǎn)率指標(biāo)的好壞反映企業(yè)存貨管理水平的高低,存貨周轉(zhuǎn)速度越快。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日