-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:16

00:16

利潤敏感性分析的含義是什么?:利潤敏感性分析的含義是什么?利潤敏感性分析法是研究和制約利潤的有關(guān)因素發(fā)生某種變化時,利潤變化程度的一種分析方法。

00:14

00:14

邊際貢獻分析法的含義是什么?:邊際貢獻分析法的含義是通過對比各個備選方案的邊際貢獻額的大小來確定最優(yōu)方案的決策方法。

00:16

00:16

利潤敏感性分析的含義是什么?:利潤敏感性分析的含義是什么?利潤敏感性分析法是研究和制約利潤的有關(guān)因素發(fā)生某種變化時,利潤變化程度的一種分析方法。

00:14

00:14

邊際貢獻分析法的含義是什么?:邊際貢獻分析法的含義是通過對比各個備選方案的邊際貢獻額的大小來確定最優(yōu)方案的決策方法。

03:13

03:13

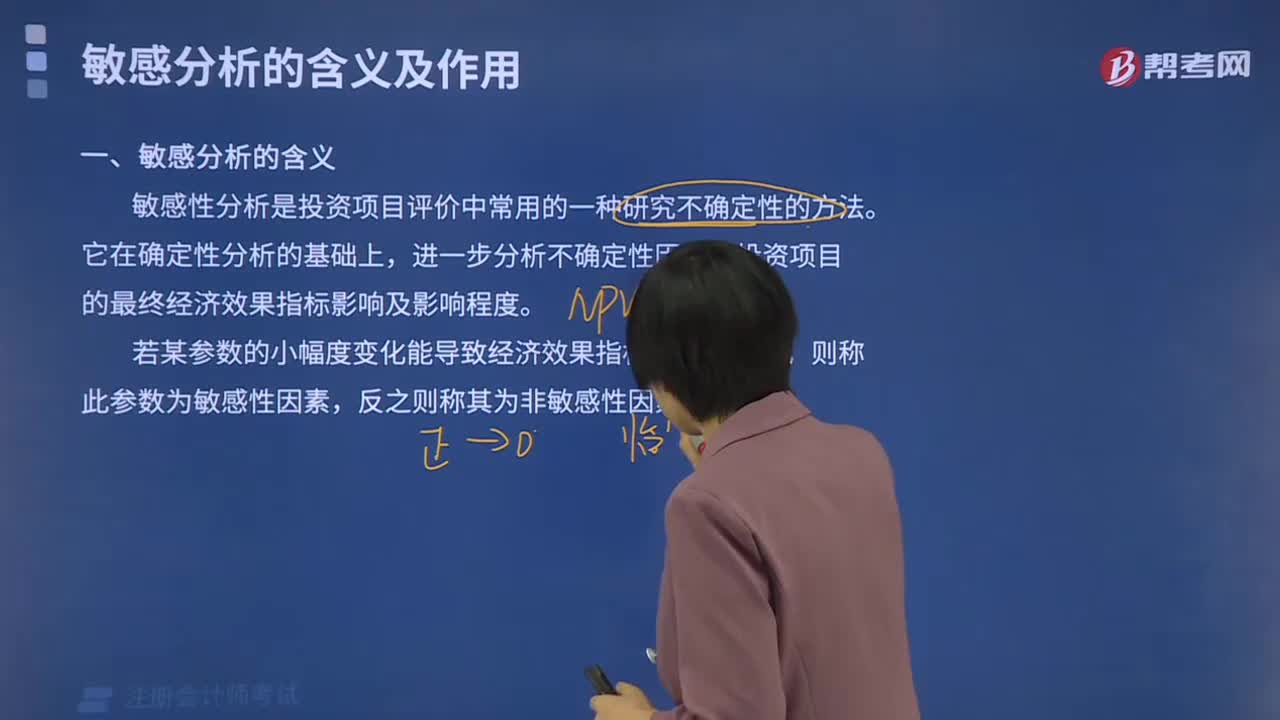

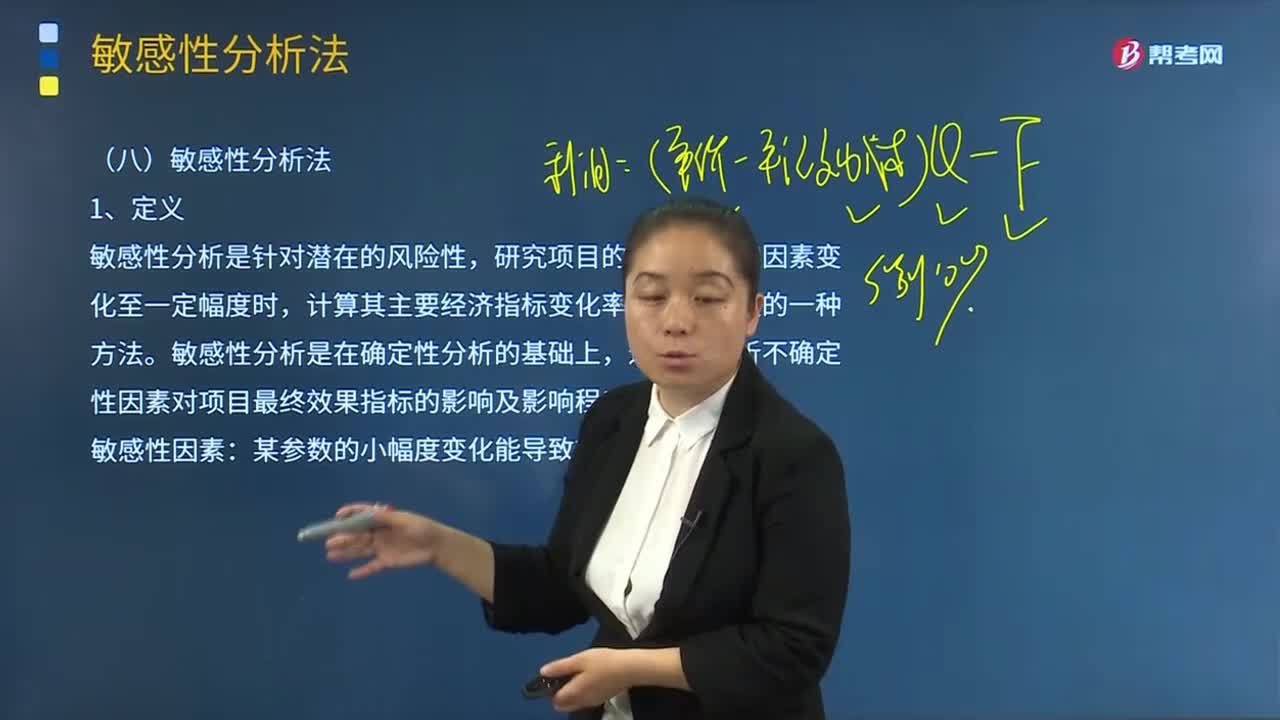

敏感性分析法的含義是什么?:敏感性分析法的含義是什么?敏感性分析是針對潛在的風(fēng)險性,研究項目的各種不確定因素變化至一定幅度時,計算其主要經(jīng)濟指標(biāo)變化率及敏感程度的一種方法。敏感性分析是在確定性分析的基礎(chǔ)上,進一步分析不確定性因素對項目最終效果指標(biāo)的影響及影響程度。某參數(shù)的小幅度變化能導(dǎo)致效果指標(biāo)的較大變化。適用于對項目不確定性對結(jié)果產(chǎn)生的影響進行的定量分析;(2)可以清晰地為風(fēng)險分析指明方向。

06:59

06:59

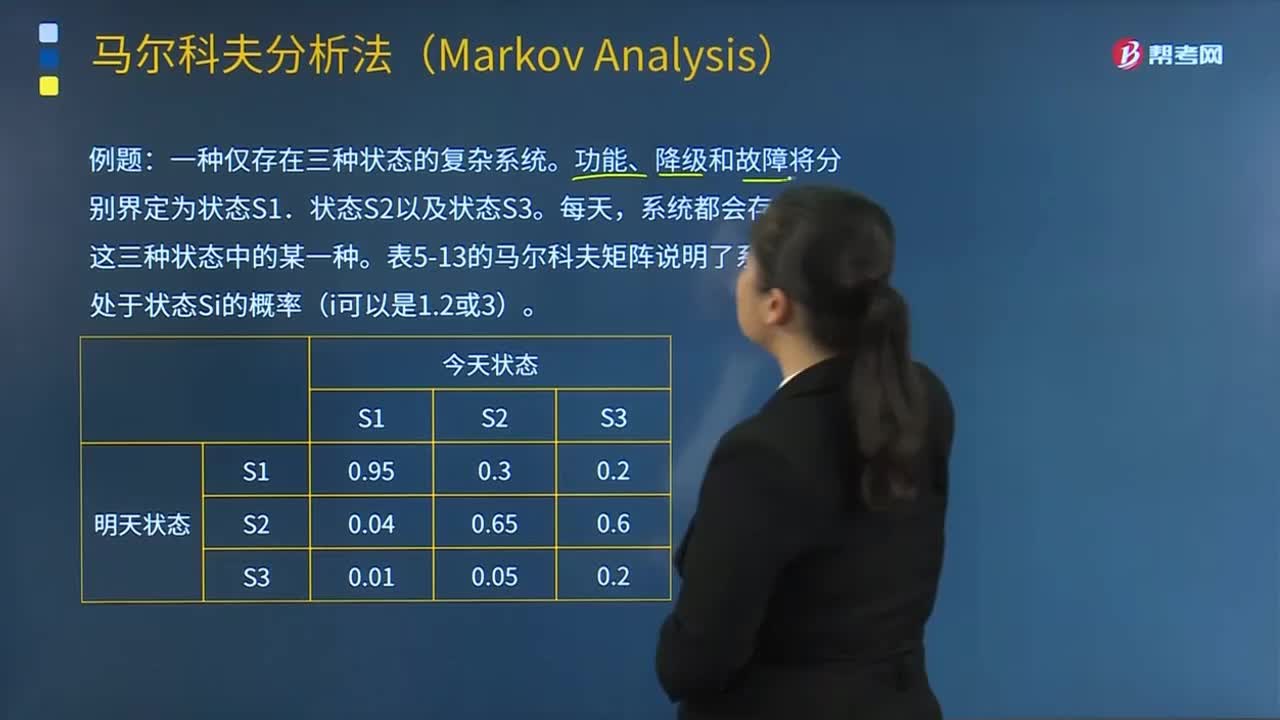

馬爾科夫分析法的含義是什么?:那么就可以使用馬爾科夫分析。適用于對復(fù)雜系統(tǒng)中不確定性事件及其狀態(tài)改變的定量分析:一種僅存在三種狀態(tài)的復(fù)雜系統(tǒng)。功能、降級和故障將分別界定為狀態(tài)S1、狀態(tài)S2以及狀態(tài)S3,系統(tǒng)都會存在于這三種狀態(tài)中的某一種。表5-13的馬爾科夫矩陣說明了系統(tǒng)明天處于狀態(tài)Si的概率(i可以是1.2或3),箭頭表示相應(yīng)概率的轉(zhuǎn)移,Pi表示系統(tǒng)處于i(i可以是1.2或3)的概率:下列方程必須使用。

05:51

05:51

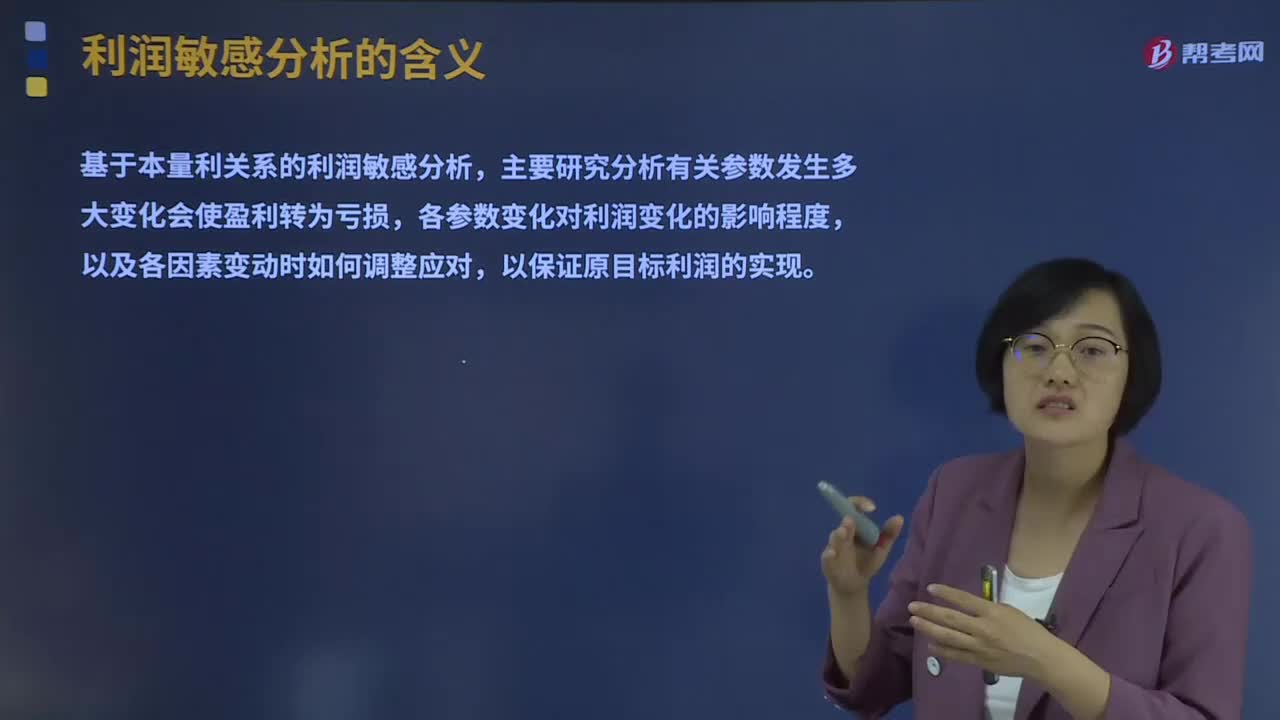

利潤敏感性分析的含義是什么?:利潤敏感性分析的含義是什么?所謂利潤敏感性分析法是研究和制約利潤的有關(guān)因素發(fā)生某種變化時,利潤變化程度的一種分析方法。而另一些因素降低才會使利潤增長(如單位變動成本);主要研究分析有關(guān)參數(shù)發(fā)生多大變化會使盈利轉(zhuǎn)為虧損,各參數(shù)變化對利潤變化的影響程度,(1)找出影響項目經(jīng)濟效益變動的敏感性因素,分析敏感性因素變動的原因,(2)研究不確定性因素變動如引起項目經(jīng)濟效益值變動的范圍或極限值。

04:16

04:16

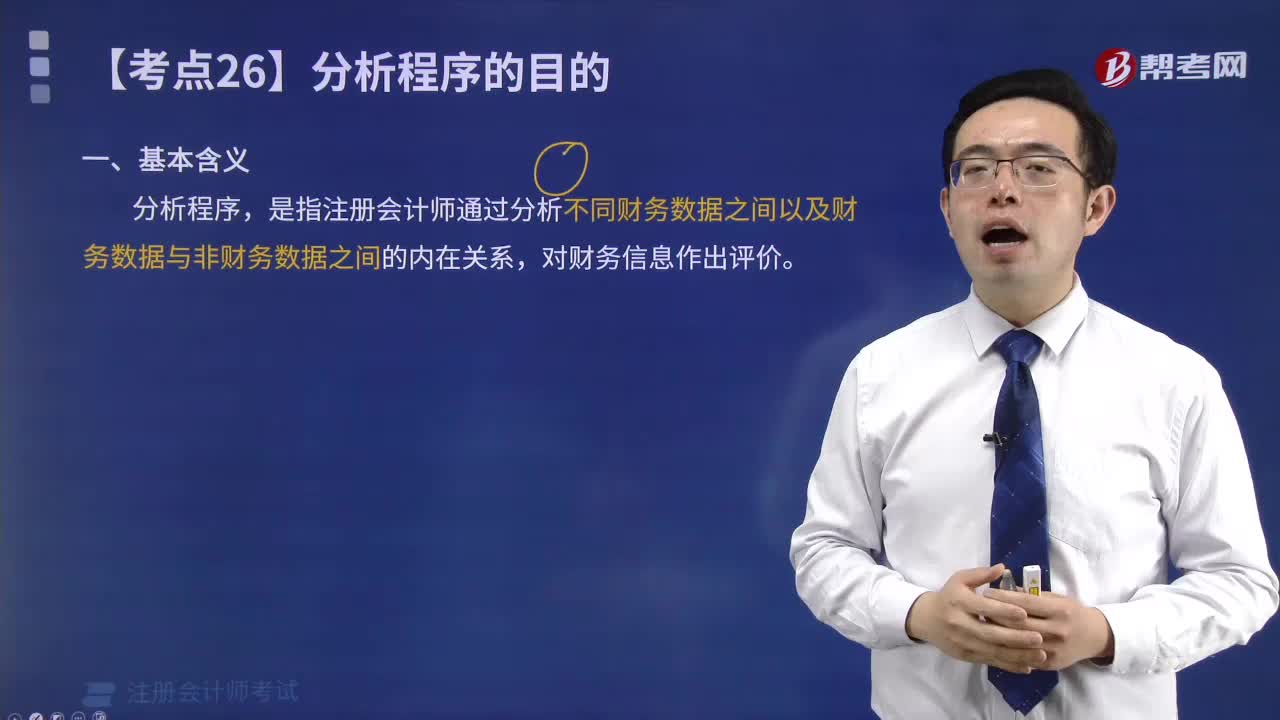

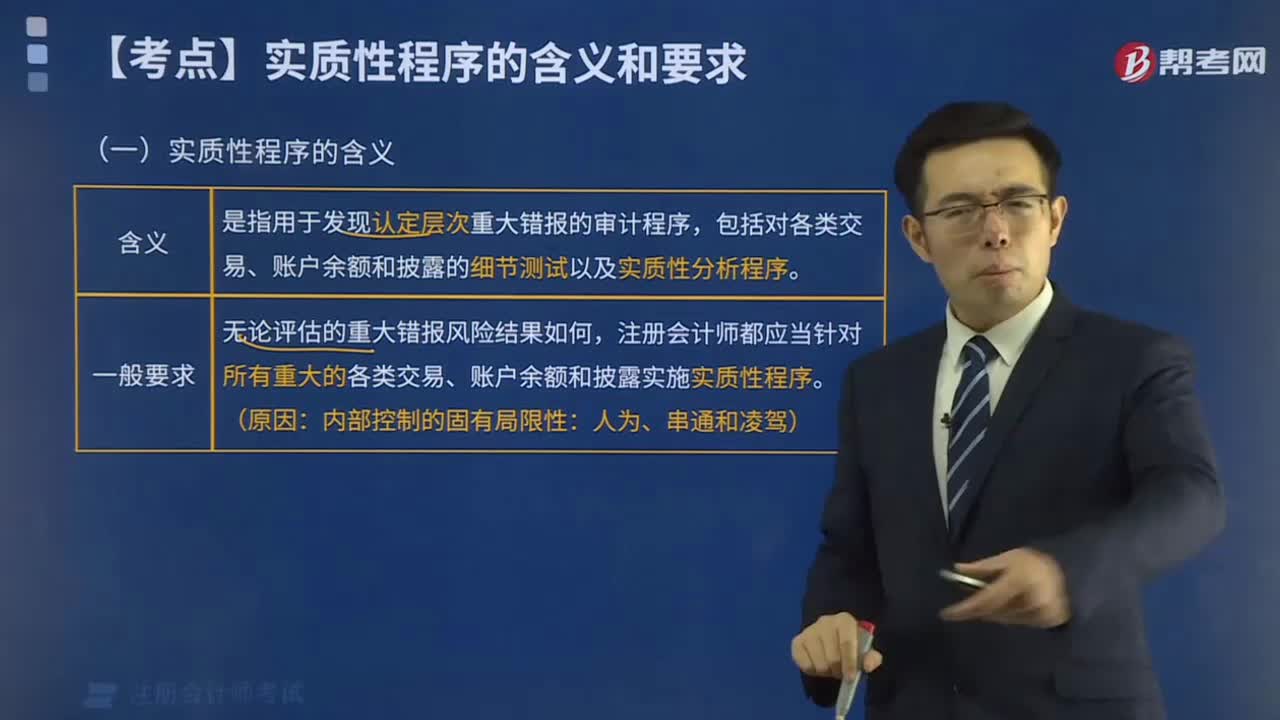

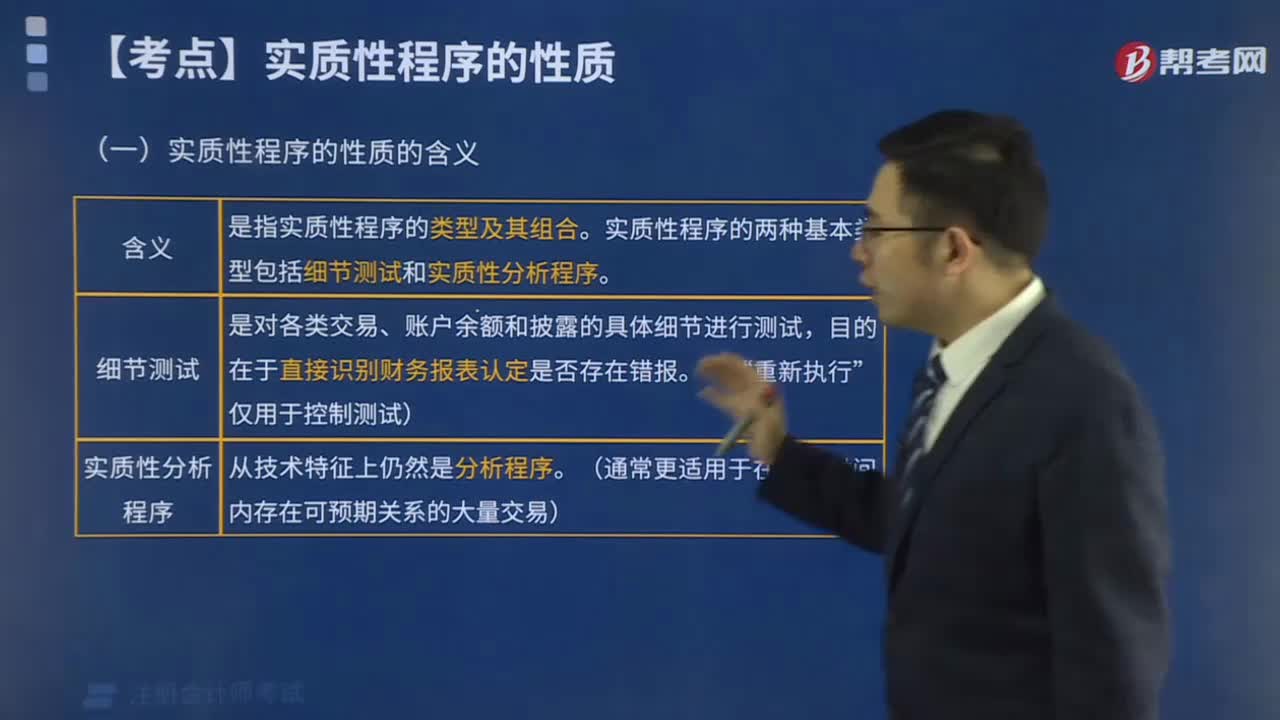

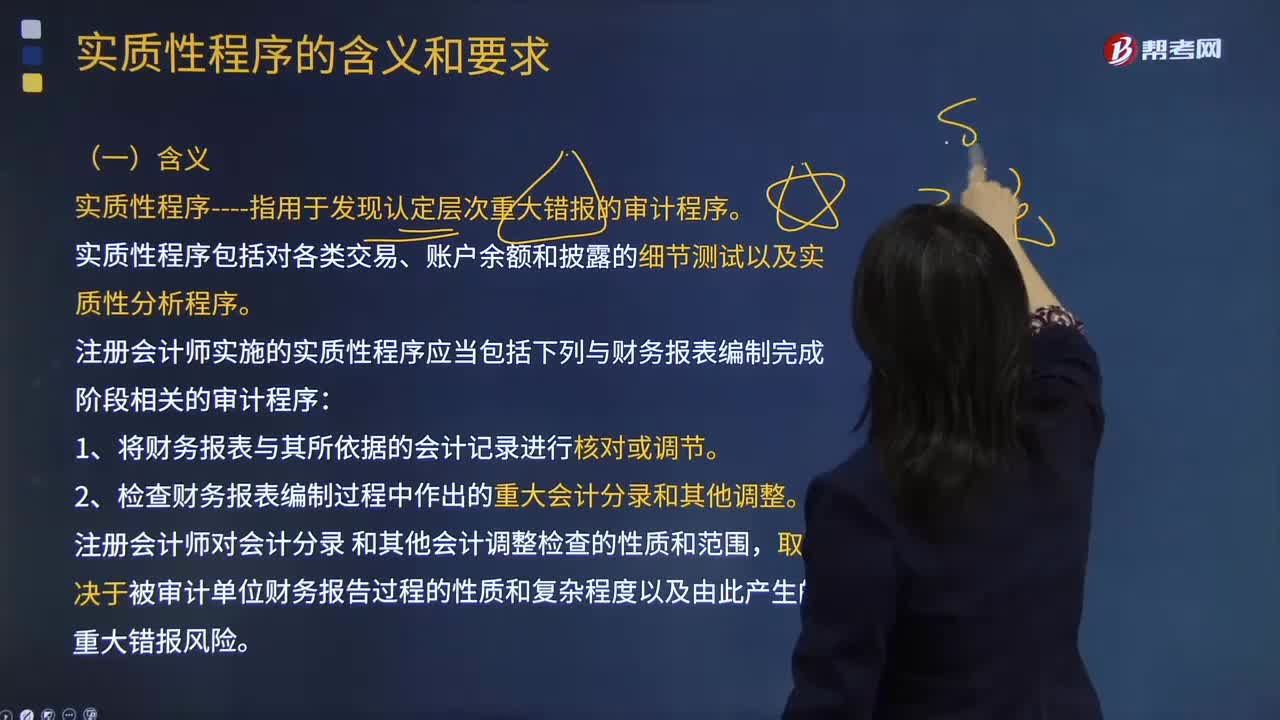

實質(zhì)性程序的含義是什么?:實質(zhì)性程序指用于發(fā)現(xiàn)認(rèn)定層次重大錯報的審計程序。實質(zhì)性程序包括對各類交易、賬戶余額和披露的細(xì)節(jié)測試以及實質(zhì)性分析程序。注冊會計師實施的實質(zhì)性程序應(yīng)當(dāng)包括下列與財務(wù)報表編制完成階段相關(guān)的審計程序:2.檢查財務(wù)報表編制過程中作出的重大會計分錄和其他調(diào)整。【2013年注冊會計師考試真題】 下列有關(guān)針對重大賬戶余額實施審計程序的說法中,A.注冊會計師應(yīng)當(dāng)實施實質(zhì)性程序,B.注冊會計師應(yīng)當(dāng)實施細(xì)節(jié)測試。

00:43

00:43

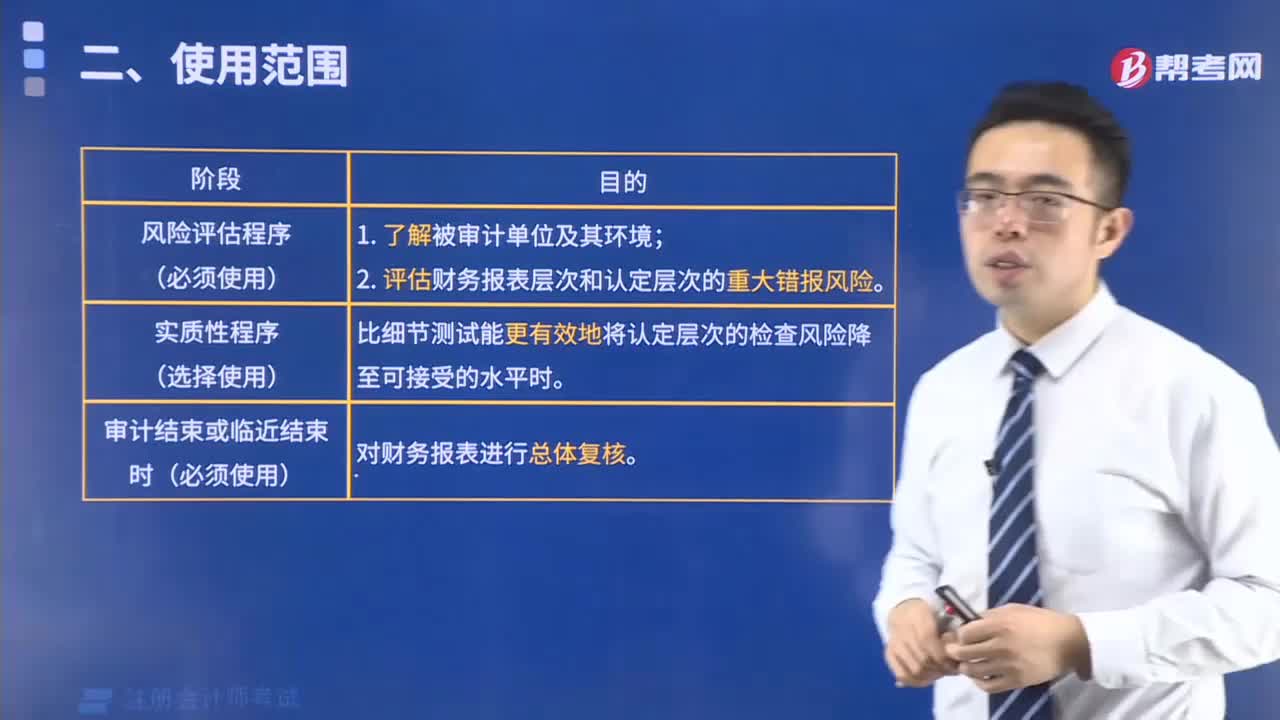

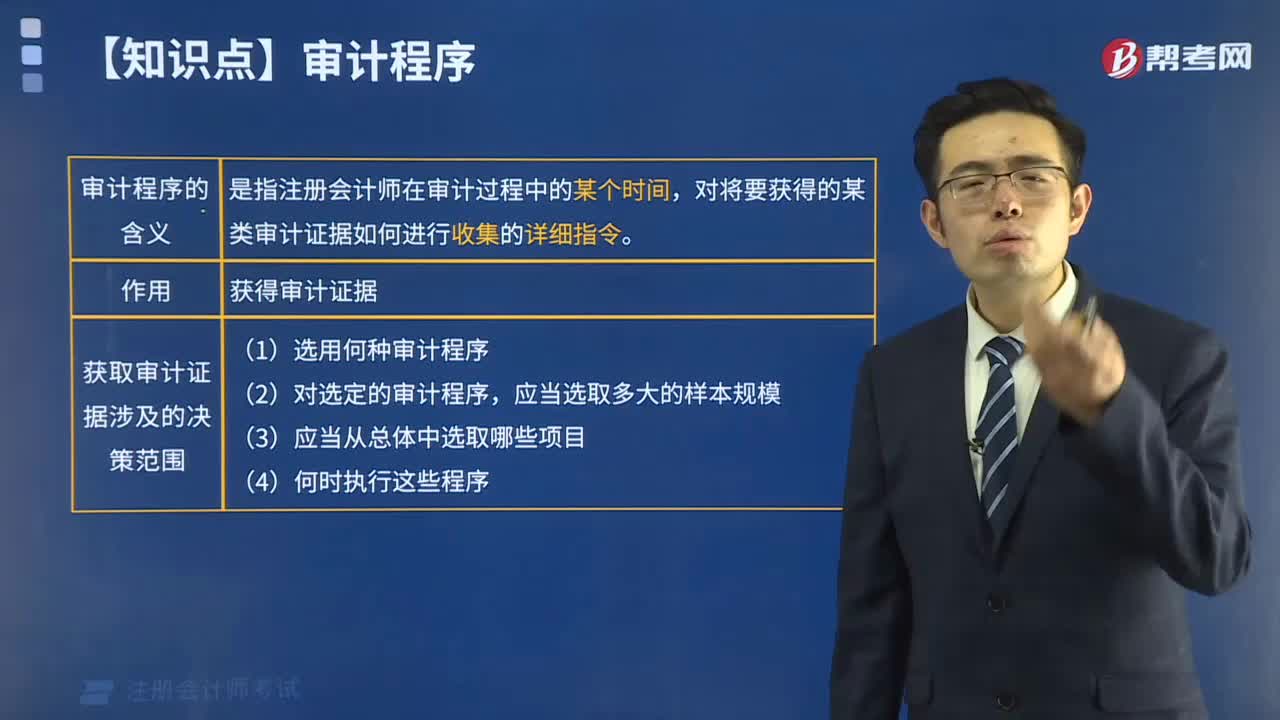

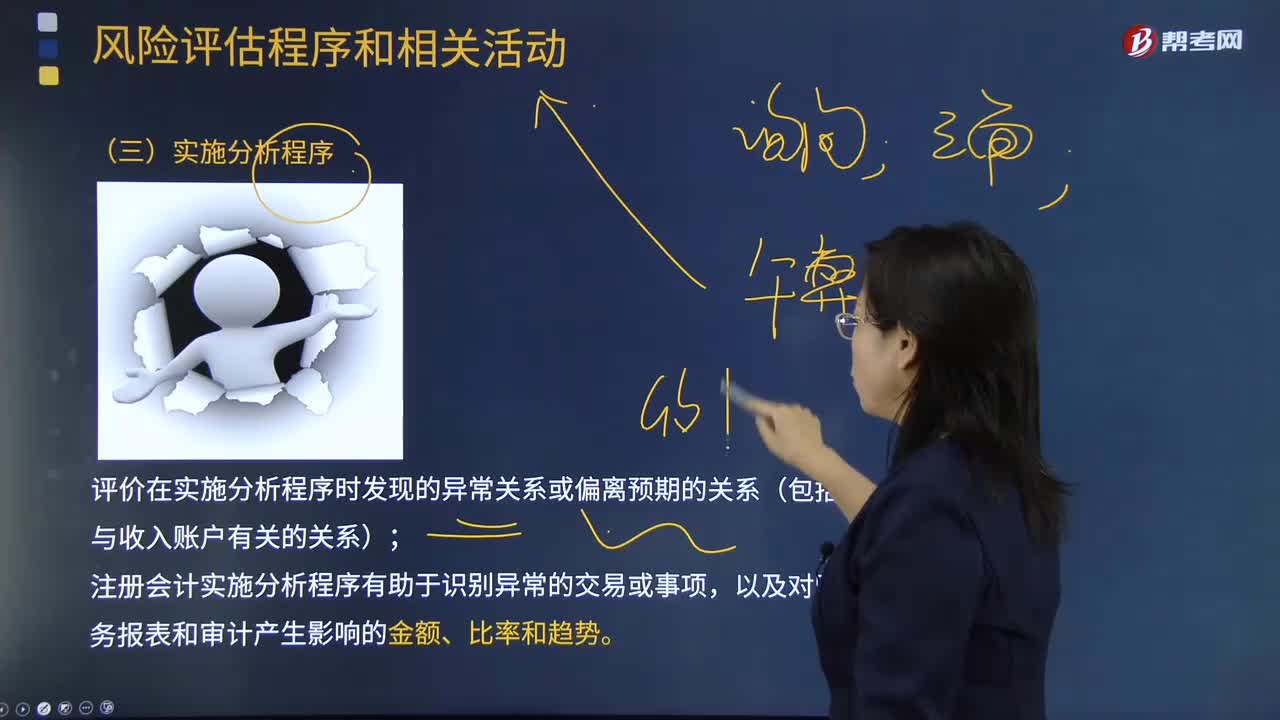

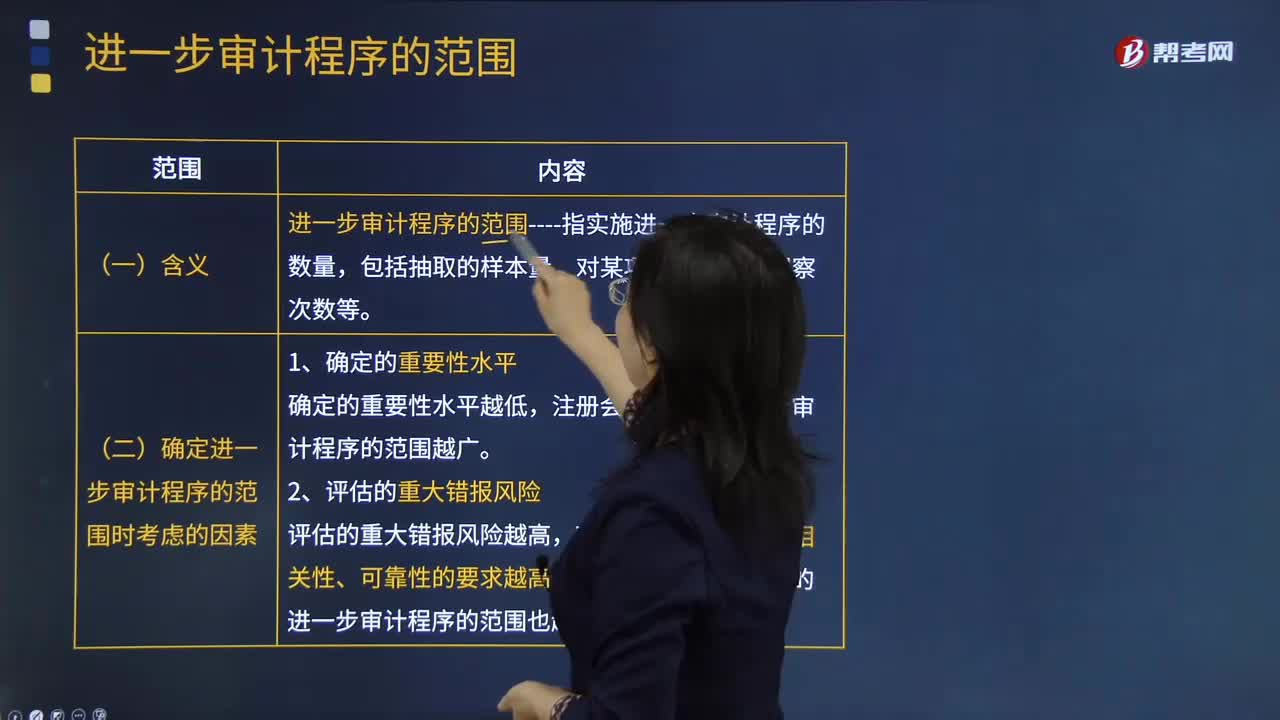

進一步審計程序范圍的含義是什么?:進一步審計程序范圍的含義是什么?進一步審計程序相對于風(fēng)險評估程序而言,是指注冊會計師針對評估的各類交易、賬戶余額、列報認(rèn)定層次重大錯報風(fēng)險實施的審計程序,包括控制測試和實質(zhì)性程序。一、進一步審計程序的范圍:1.確定的重要性水平,2.評估的重大錯報風(fēng)險。3.計劃獲取的保證程度二、含義進一步審計程序的范圍----指實施進一步審計程序的數(shù)量包括抽取的樣本量、對某項控制活動的觀察次數(shù)等

06:13

06:13

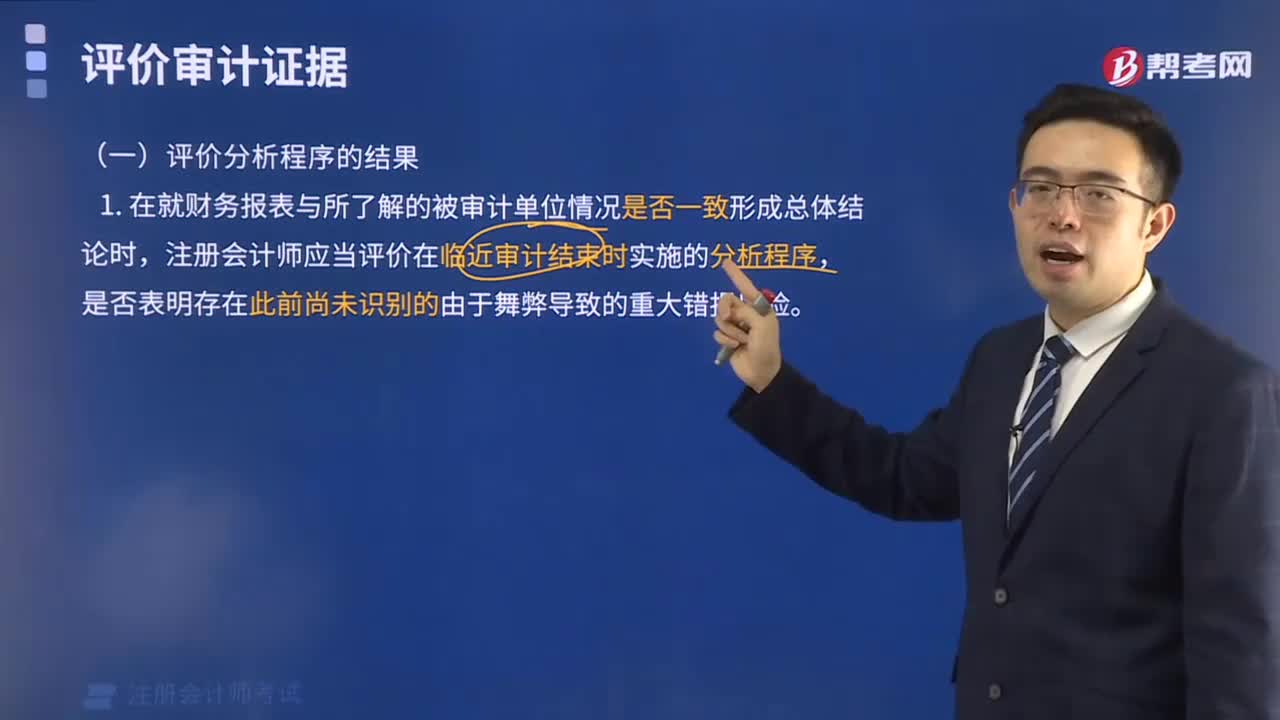

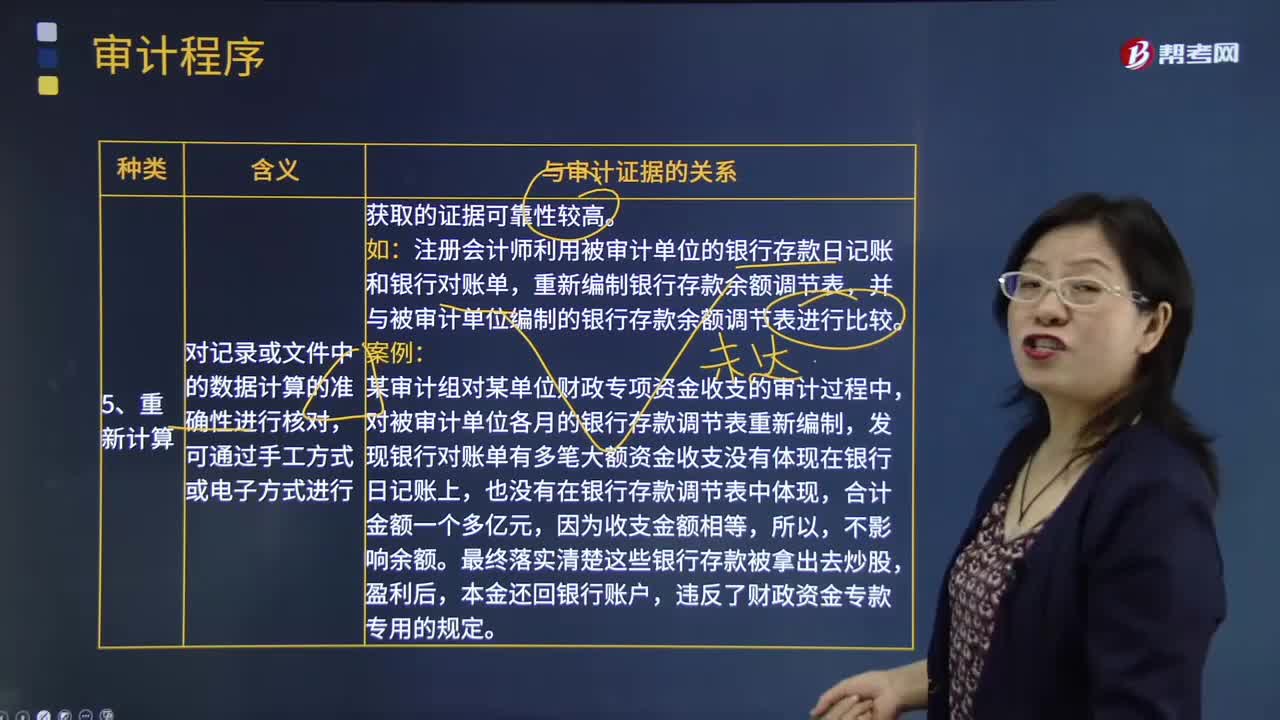

審計程序的種類中重新計算、分析程序與重新執(zhí)行的含義分別是什么?:審計程序的種類中重新計算、分析程序與重新執(zhí)行的含義分別是什么?重新計算是指注冊會計師對記錄或文件中的數(shù)據(jù)計算的準(zhǔn)確性進行核對。重新執(zhí)行是指注冊會計師獨立執(zhí)行原本作為被審計單位內(nèi)部控制組成部分的程序或控制。對記錄或文件中的數(shù)據(jù)計算的準(zhǔn)確性進行核對。注冊會計師利用被審計單位的銀行存款日記賬和銀行對賬單,重新編制銀行存款余額調(diào)節(jié)表。并與被審計單位編制的銀行存款余額調(diào)節(jié)表進行比較:

05:49

05:49

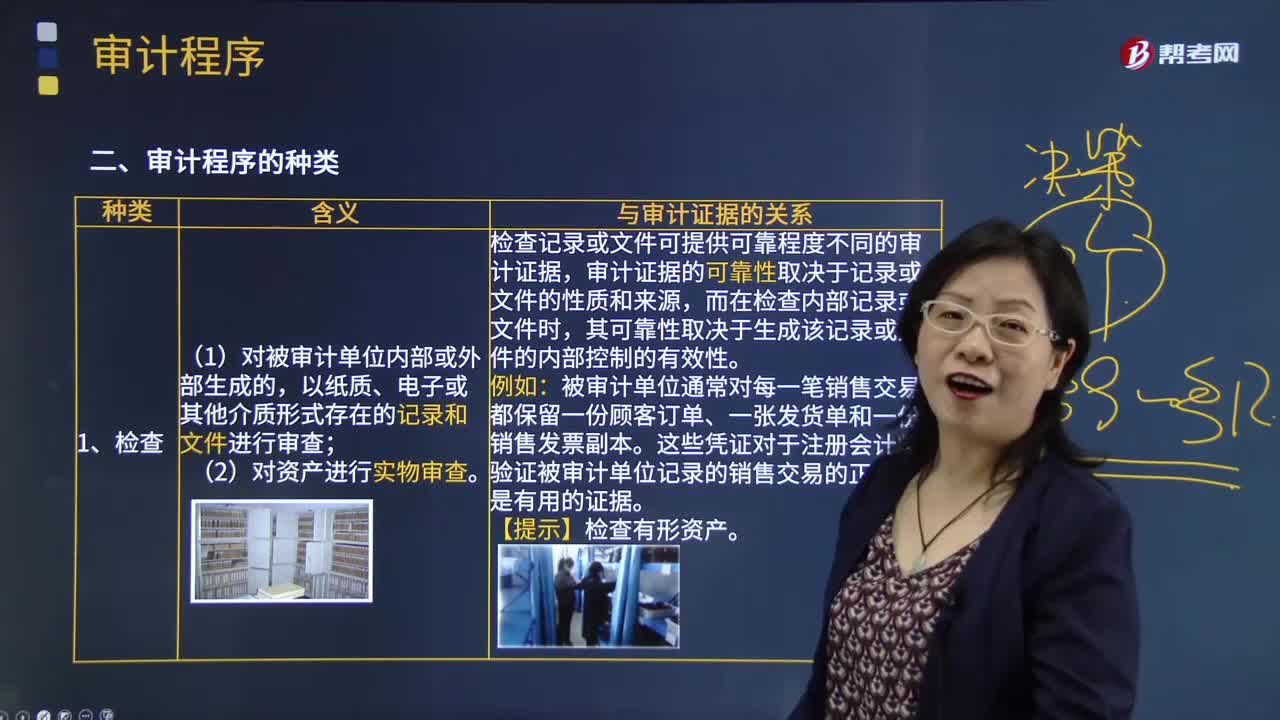

審計程序的種類中檢查的含義是什么?:審計程序的種類中檢查的含義是什么?檢查是指注冊會計師對被審計單位內(nèi)部或外部生成的,(1)對被審計單位內(nèi)部或外部生成的,以紙質(zhì)、電子或其他介質(zhì)形式存在的記錄和文件進行審查;(2)對資產(chǎn)進行實物審查。檢查記錄或文件可提供可靠程度不同的審計證據(jù),審計證據(jù)的可靠性取決于記錄或文件的性質(zhì)和來源,而在檢查內(nèi)部記錄或文件時,其可靠性取決于生成該記錄或文件的內(nèi)部控制的有效性。

07:43

07:43

財務(wù)比率分析中營運資本的含義是什么?:是合營企業(yè)流動資產(chǎn)總額減流動負(fù)債總額后的凈額,即企業(yè)在經(jīng)營中可供運用、周轉(zhuǎn)的流動資金凈額。由于營運資金是流動資產(chǎn)減去流動負(fù)債后的凈額,流動資產(chǎn)和流動負(fù)債的變化,流動負(fù)債減少就意味著營運資金增加。而另一方涉及非流動資產(chǎn)或非流動負(fù)債類科目 (如長期負(fù)債、長期投資、資本、固定資產(chǎn)等)的經(jīng)濟業(yè)務(wù)才會使?fàn)I運資金發(fā)生增減。營運資本配置比率=營運資本流動資產(chǎn)。營運資本=流動資產(chǎn)-流動負(fù)債=長期資本-長期資產(chǎn)“

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日