下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:16

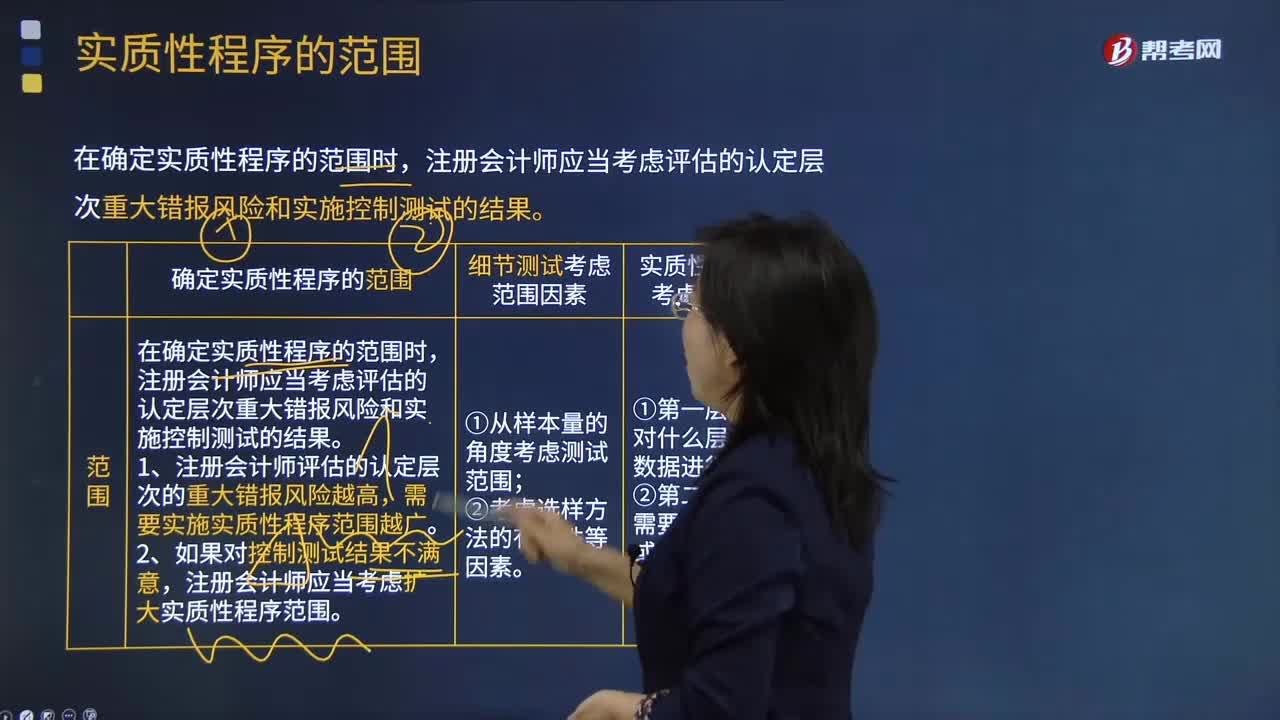

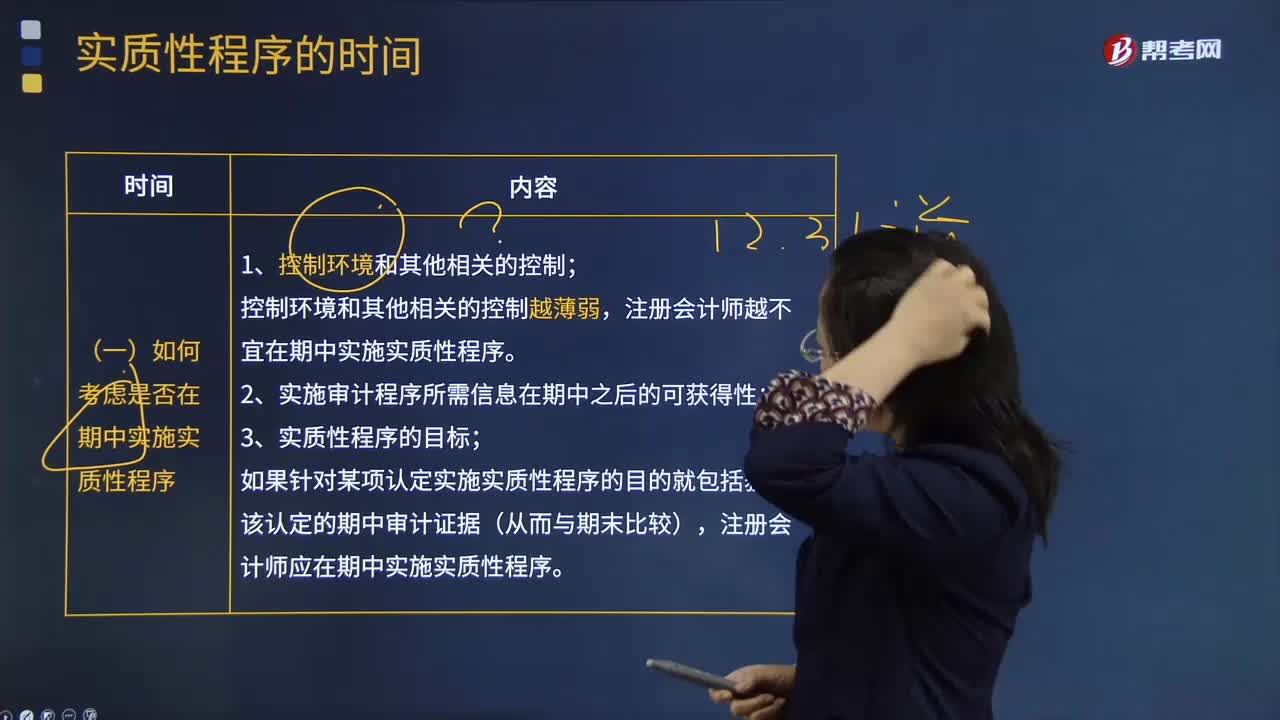

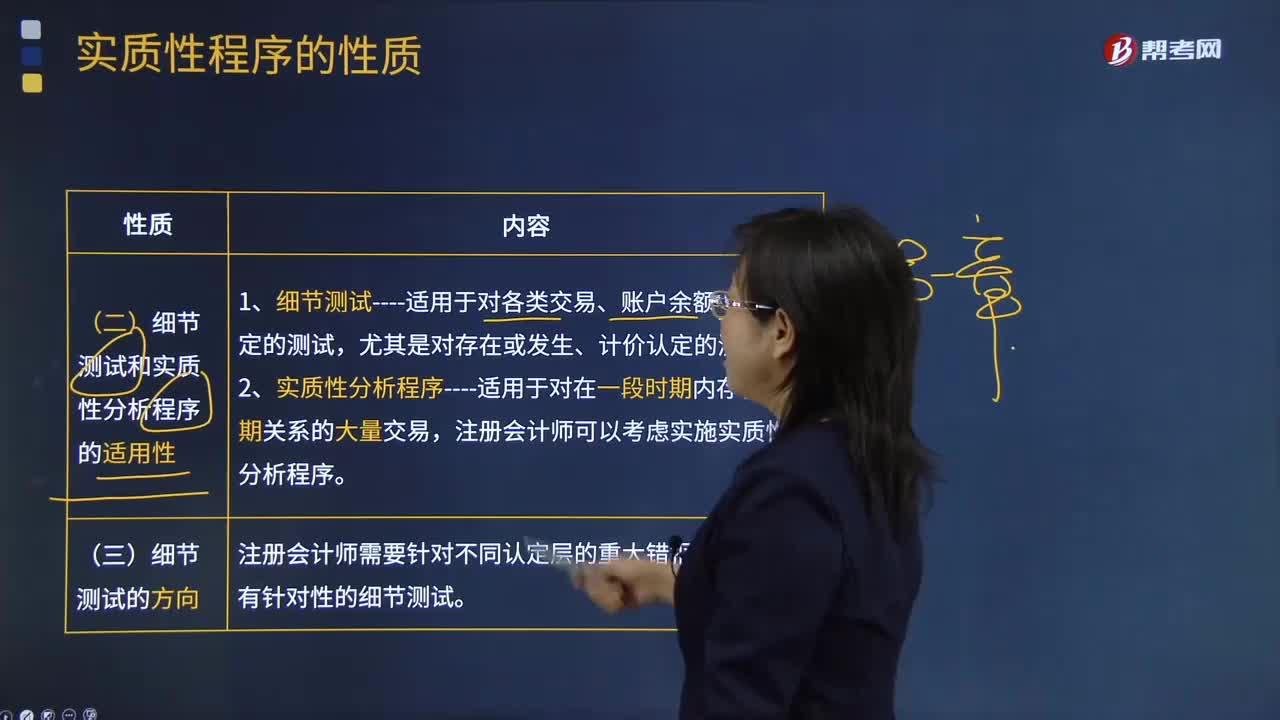

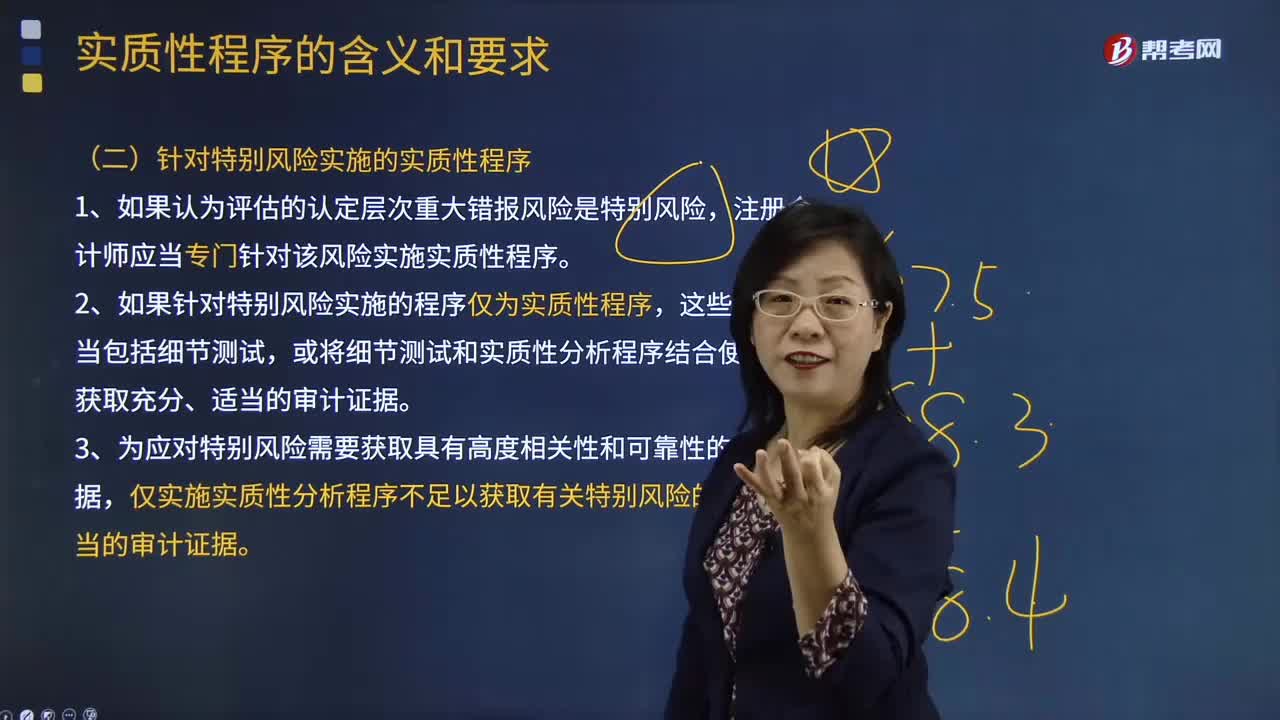

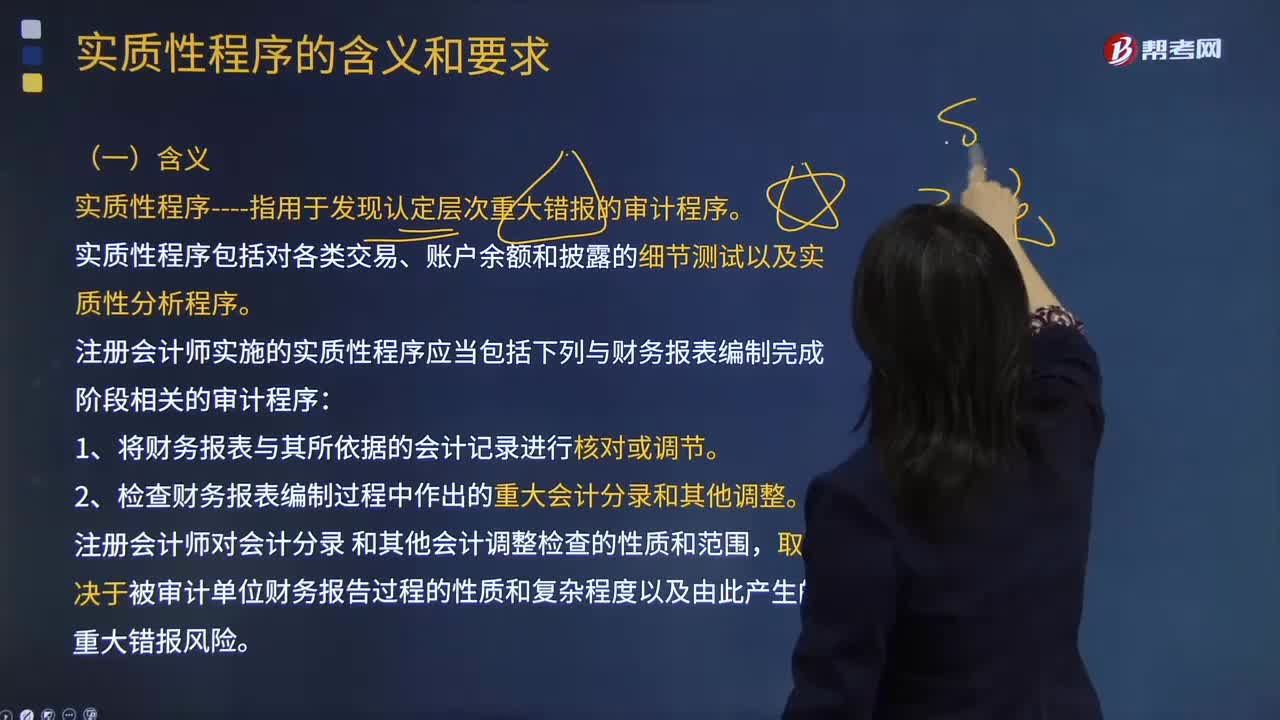

04:16實質性程序的含義是什么?:實質性程序指用于發(fā)現認定層次重大錯報的審計程序。實質性程序包括對各類交易、賬戶余額和披露的細節(jié)測試以及實質性分析程序。注冊會計師實施的實質性程序應當包括下列與財務報表編制完成階段相關的審計程序:2.檢查財務報表編制過程中作出的重大會計分錄和其他調整。【2013年注冊會計師考試真題】 下列有關針對重大賬戶余額實施審計程序的說法中,A.注冊會計師應當實施實質性程序,B.注冊會計師應當實施細節(jié)測試。

03:59

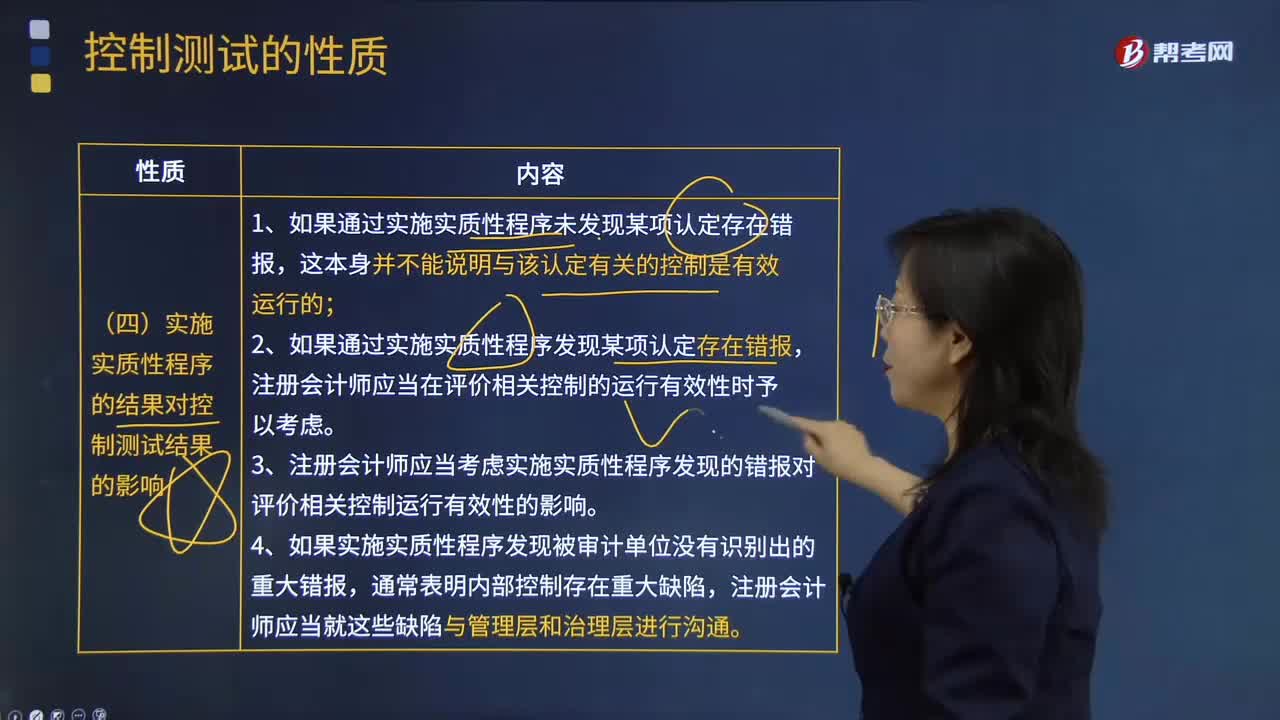

03:59實施實質性程序的結果會怎樣影響控制測試結果?:實施實質性程序的結果會怎樣影響控制測試結果?注冊會計師應當在評價相關控制的運行有效性時予以考慮;3.注冊會計師應當考慮實施實質性程序發(fā)現的錯報對評價相關控制運行有效性的影響;【2013年注冊會計師考試真題】 下列有關控制測試程序的說法中,C.重新執(zhí)行程序適用于所有控制測試;【解析】注冊會計師需要將詢問與其他審計程序結合使用,注冊會計師才考慮通過重新執(zhí)行來證實控制是否有效運行“

00:32

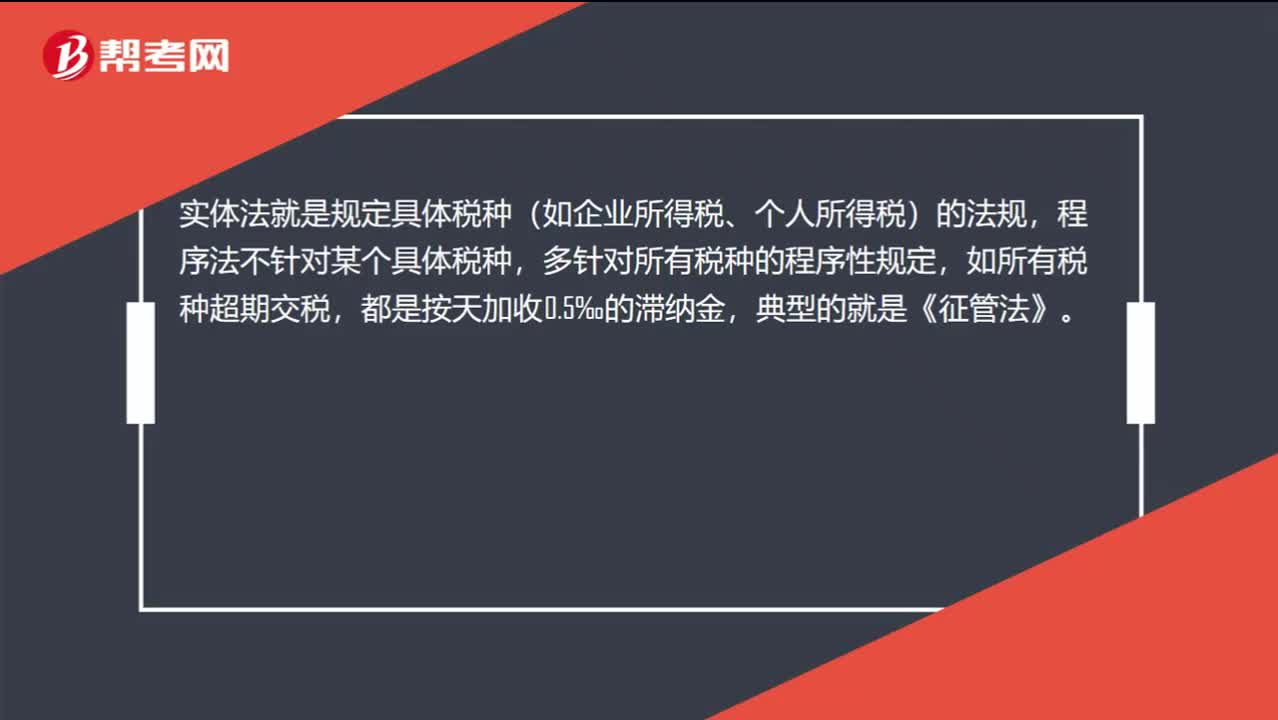

00:32什么叫實體法什么叫程序法?:什么叫實體法什么叫程序法?實體法就是規(guī)定具體稅種(如企業(yè)所得稅、個人所得稅)的法規(guī),程序法不針對某個具體稅種,多針對所有稅種的程序性規(guī)定,如所有稅種超期交稅,都是按天加收0.5‰的滯納金,典型的就是《征管法》。

10:54

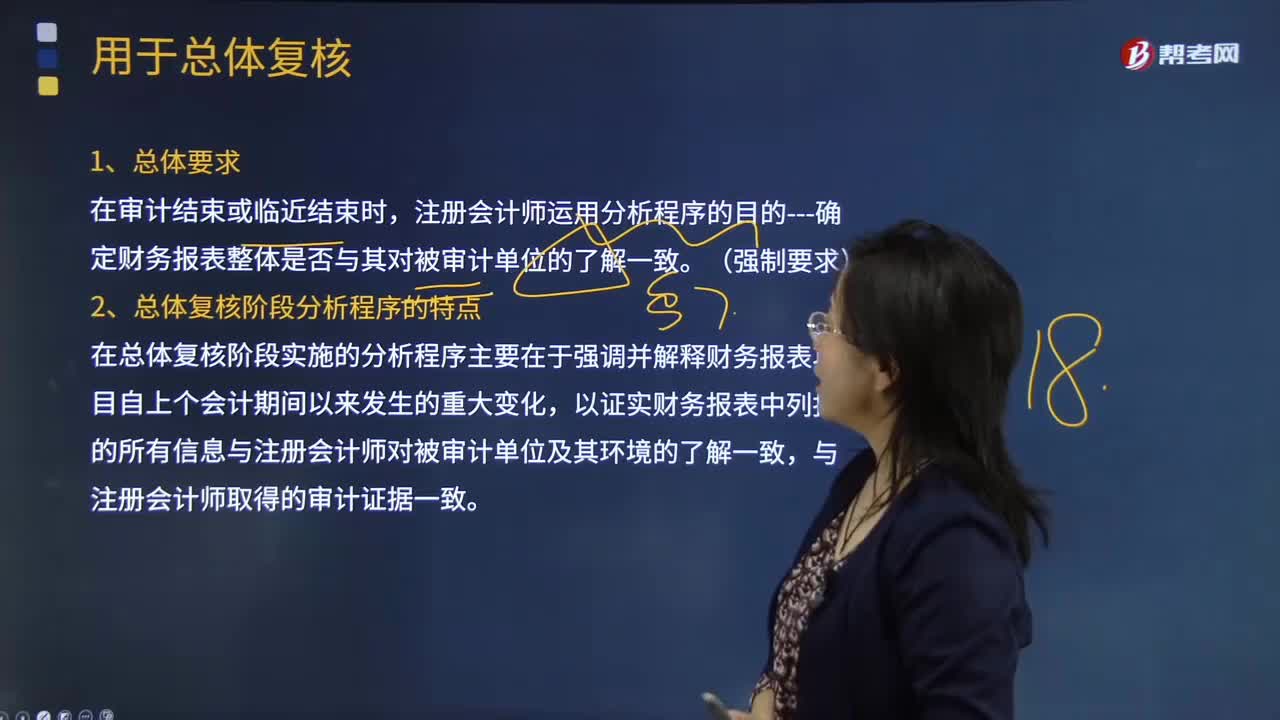

10:54用于總體復核的分析程序的具體內容是什么?:在總體復核階段實施的分析程序主要在于強調并解釋財務報表項目自上個會計期間以來發(fā)生的重大變化,D.用于總體復核的分析程序的主要目的在于識別那些可能表明財務報表存在重大錯報風險的異常變化,注冊會計師無需在了解被審計單位及其環(huán)境的各個方面實施分析程序,A.總體復核階段分析程序針對的重大錯報風險通常集中在財務報表層次,D.在結束階段實施分析程序是為了在于識別可能表明財務報表存在重大錯報風險的異常變化;

04:08

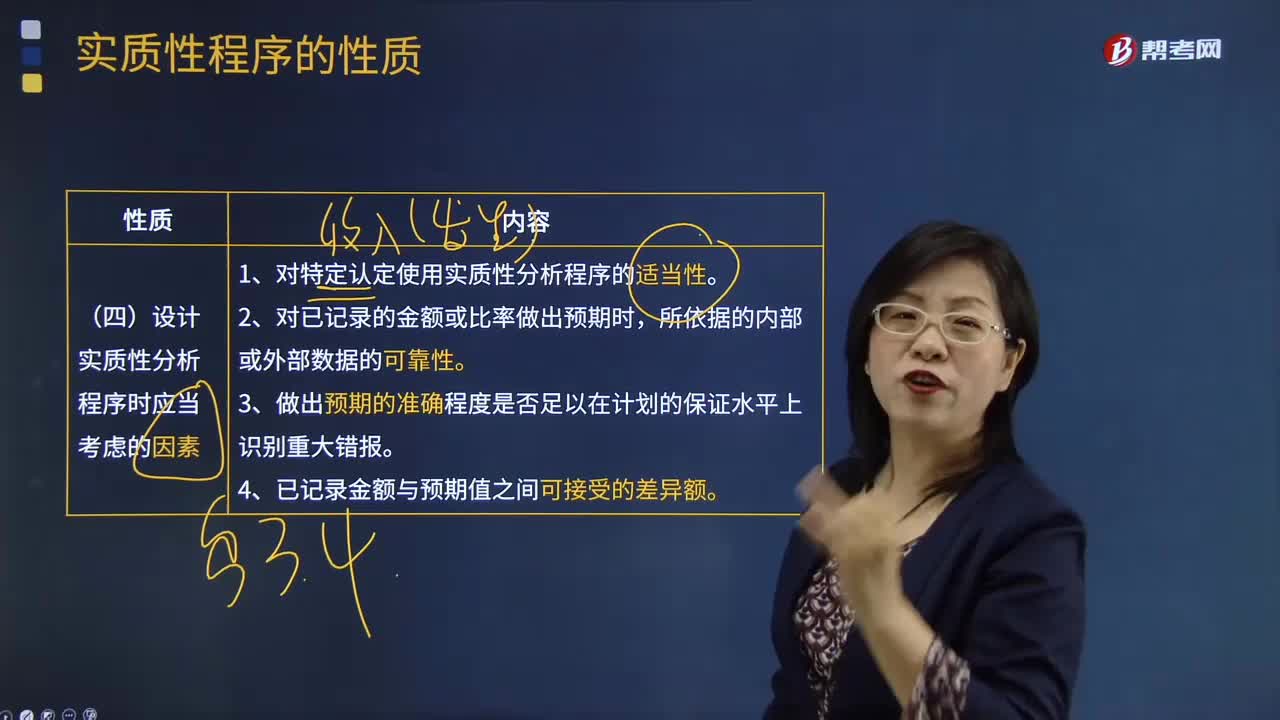

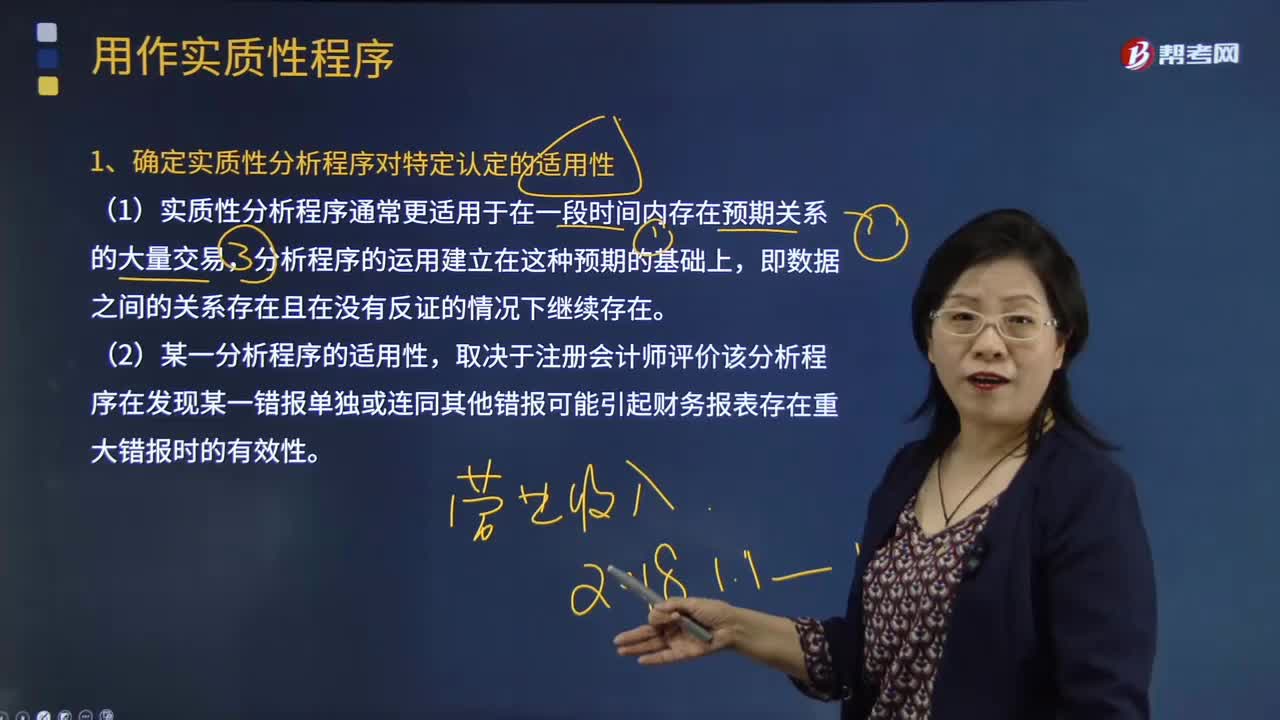

04:08怎樣確定實質性分析程序對特定認定的適用性?:怎樣確定實質性分析程序對特定認定的適用性?實質性程序是指用于發(fā)現重大錯報風險的審計程序,包括對各類交易、賬戶余額和披露的細節(jié)測試以及實質性分析程序。注冊會計師應當針對評估的重大錯報風險設計和實施實質性程序,實質性程序包括對各類交易、賬戶余額、列報和披露的細節(jié)測試以及實質性分析程序。【例題·多選題】在確定實質性分析程序對特定認定的適用性時,確定實質性分析程序對特定認定的適用性。

02:29

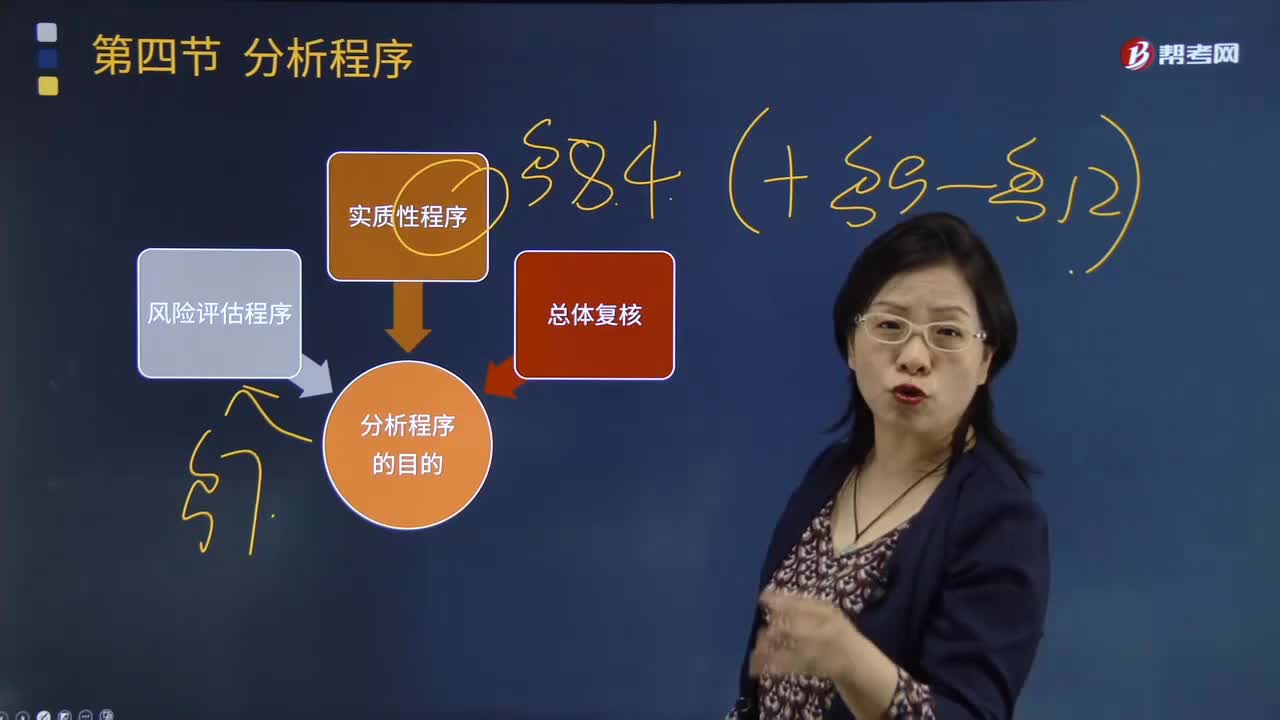

02:29注冊會計師分析程序有什么目的?:注冊會計師分析程序有什么目的?分析程序是注冊會計師在了解被審計單位及其環(huán)境時運用的重要程序之一。注冊會計師實施風險評估程序的目的在于了解被審計單位及其環(huán)境并評估財務報表層次和認定層次的重大錯報風險。在風險評估過程中使用分析程序也服務于這一目的,2.當使用分析程序比細節(jié)測試能更有效地將認定層次的檢查風險降至可接受的水平時。在針對評估的重大錯報風險實施進一步審計程序時。

06:13

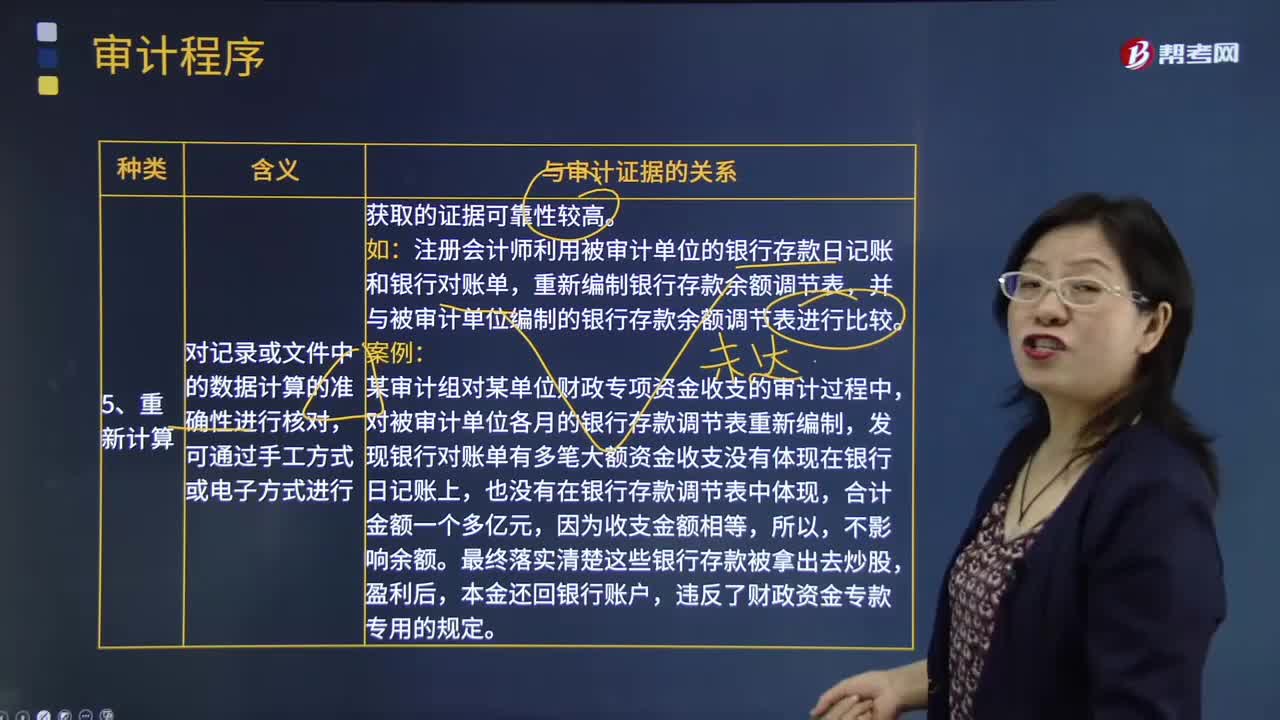

06:13審計程序的種類中重新計算、分析程序與重新執(zhí)行的含義分別是什么?:審計程序的種類中重新計算、分析程序與重新執(zhí)行的含義分別是什么?重新計算是指注冊會計師對記錄或文件中的數據計算的準確性進行核對。重新執(zhí)行是指注冊會計師獨立執(zhí)行原本作為被審計單位內部控制組成部分的程序或控制。對記錄或文件中的數據計算的準確性進行核對。注冊會計師利用被審計單位的銀行存款日記賬和銀行對賬單,重新編制銀行存款余額調節(jié)表。并與被審計單位編制的銀行存款余額調節(jié)表進行比較:

00:39

00:39確定實質性分析程序的適用性時為什么考慮細節(jié)測試?:確定實質性分析程序的適用性時為什么考慮細節(jié)測試?如果說在實施實質性程序的時候,針對同一個認定的細節(jié)測試不足以獲取充分適當的審計證據,那么此時就要實施實質性分析程序了啊,或者說當使用分析程序比細節(jié)測試能更有效地將認定層次的檢查風險降至可接受的水平時,注冊會計師可以考慮單獨或結合細節(jié)測試,運用實質性分析程序。

04:07

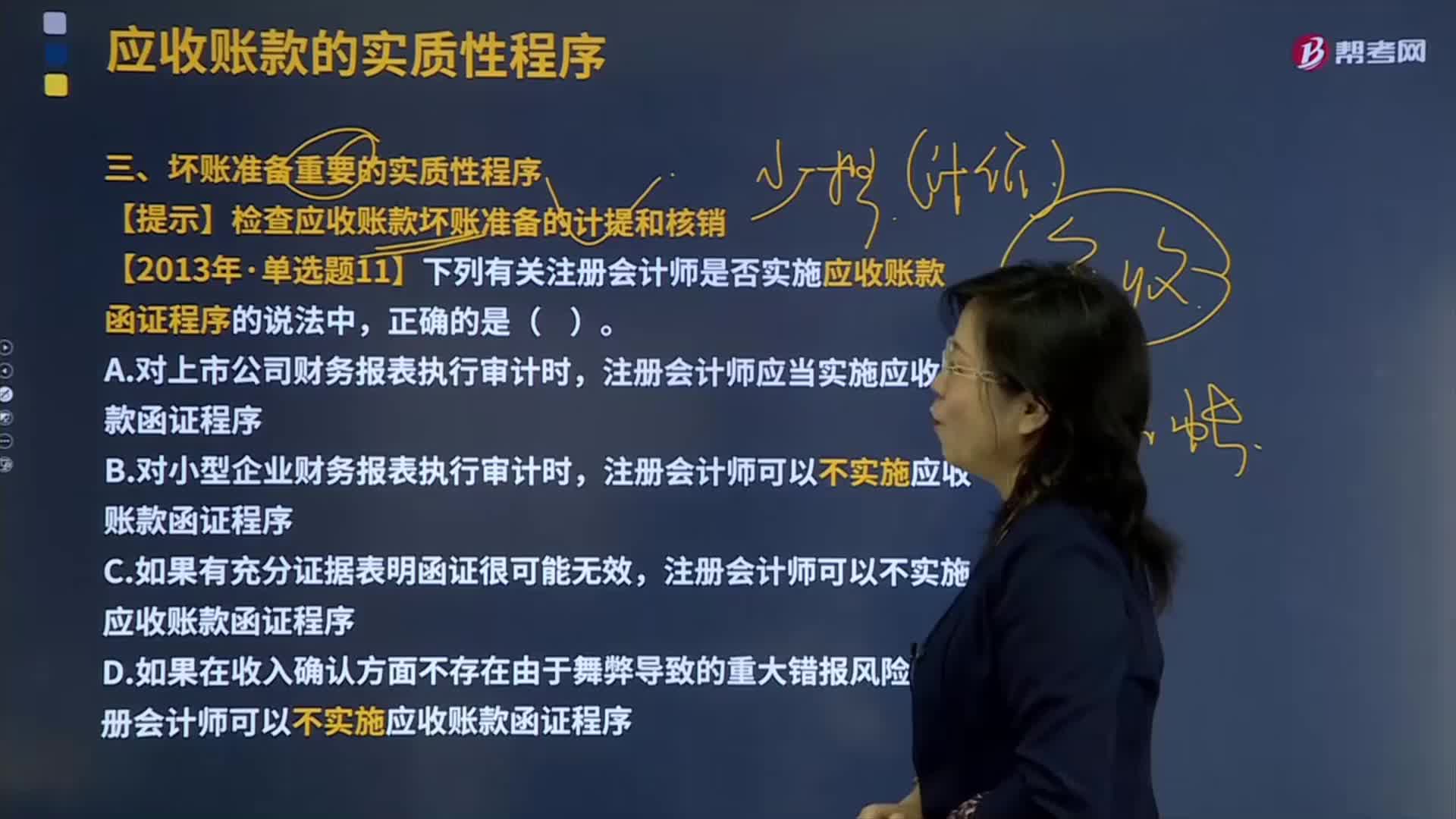

04:07壞賬準備重要的實質性程序是什么?:壞賬準備是指企業(yè)的應收款項含應收賬款、其他應收款等計提的,同時轉銷相應的應收賬款余額的一種處理方法。【提示】檢查應收賬款壞賬準備的計提和核銷,【2013年注冊會計師考試真題】下列有關注冊會計師是否實施應收賬款函證程序的說法中。注冊會計師應當實施應收賬款函證程序,注冊會計師可以不實施應收賬款函證程序。【解析】注冊會計師應當對應收賬款實施函證程序,除非有充分證據表明應收賬款對財務報表不重要。

04:38

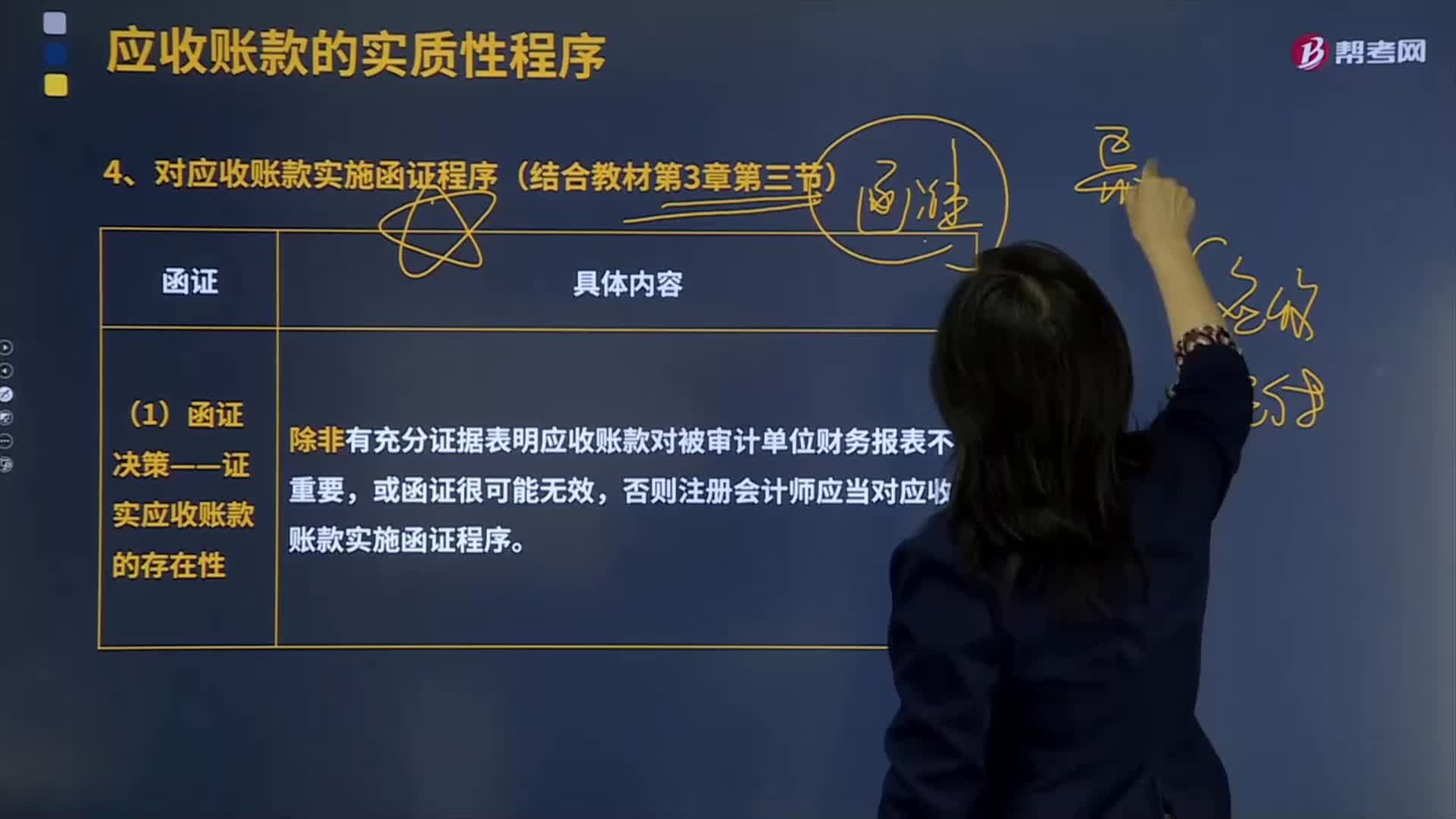

04:38對應收賬款實施函證程序有哪些?:對應收賬款實施函證程序有哪些?應收賬款Receivables應收賬款是指企業(yè)在正常的經營過程中因銷售商品、產品、提供勞務等業(yè)務,(1)函證決策——證實應收賬款的存在性,除非有充分證據表明應收賬款對被審計單位財務報表不重要,否則注冊會計師應當對應收賬款實施函證程序:并對所函證項目自該截止日起至資產負債表日止發(fā)生的變動實施其他實質性程序;

07:47

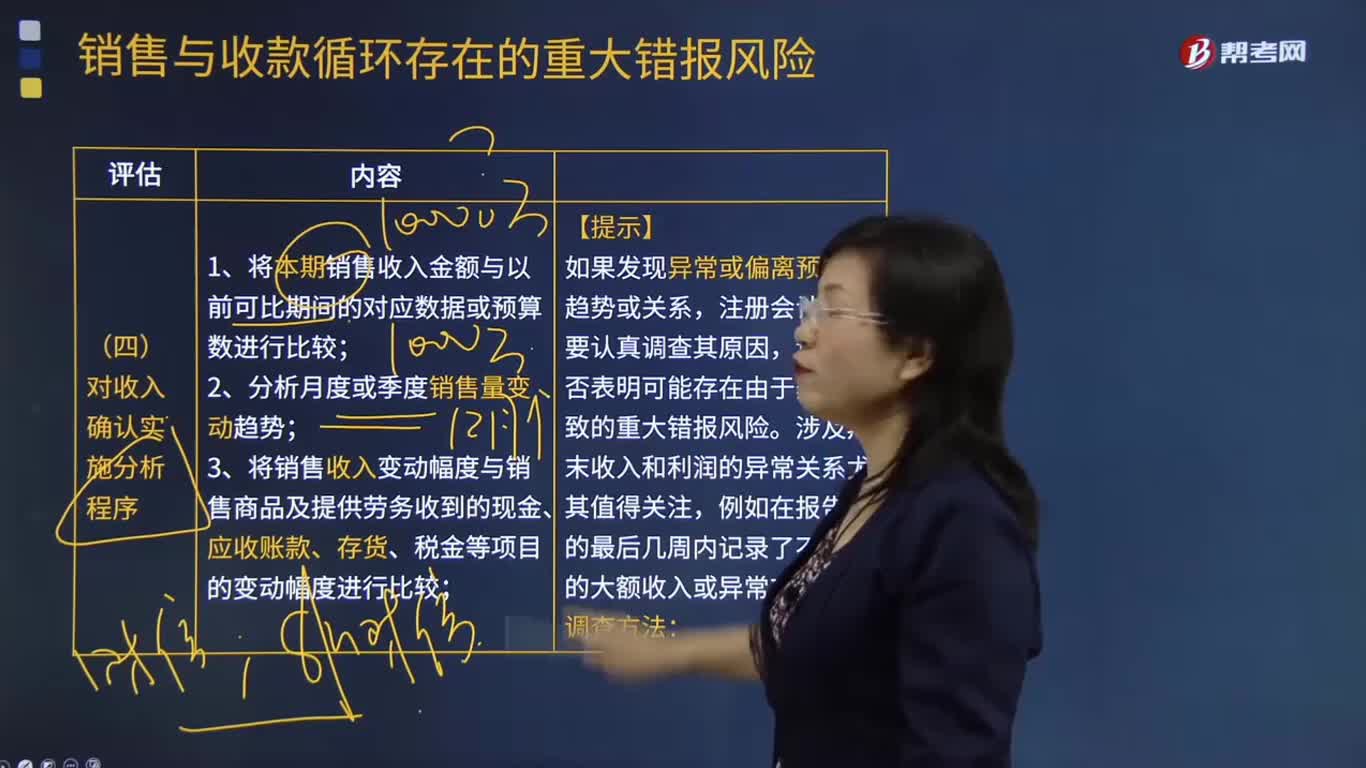

07:47怎樣對收入確認實施分析程序?:3.將銷售收入變動幅度與銷售商品及提供勞務收到的現金、應收賬款、存貨、稅金等項目的變動幅度進行比較;4.將銷售毛利率、應收賬款周轉率、存貨周轉率等關鍵財務指標與可比期間數據、預算書或同行業(yè)其他企業(yè)數據進行比較;(1)如果注冊會計師發(fā)現被審計單位的毛利率變動較大或與所在行業(yè)的平均毛利率差異較大,注冊會計師需要分析具體原因(如賒銷政策和信用期限是否發(fā)生變化等)。

08:43

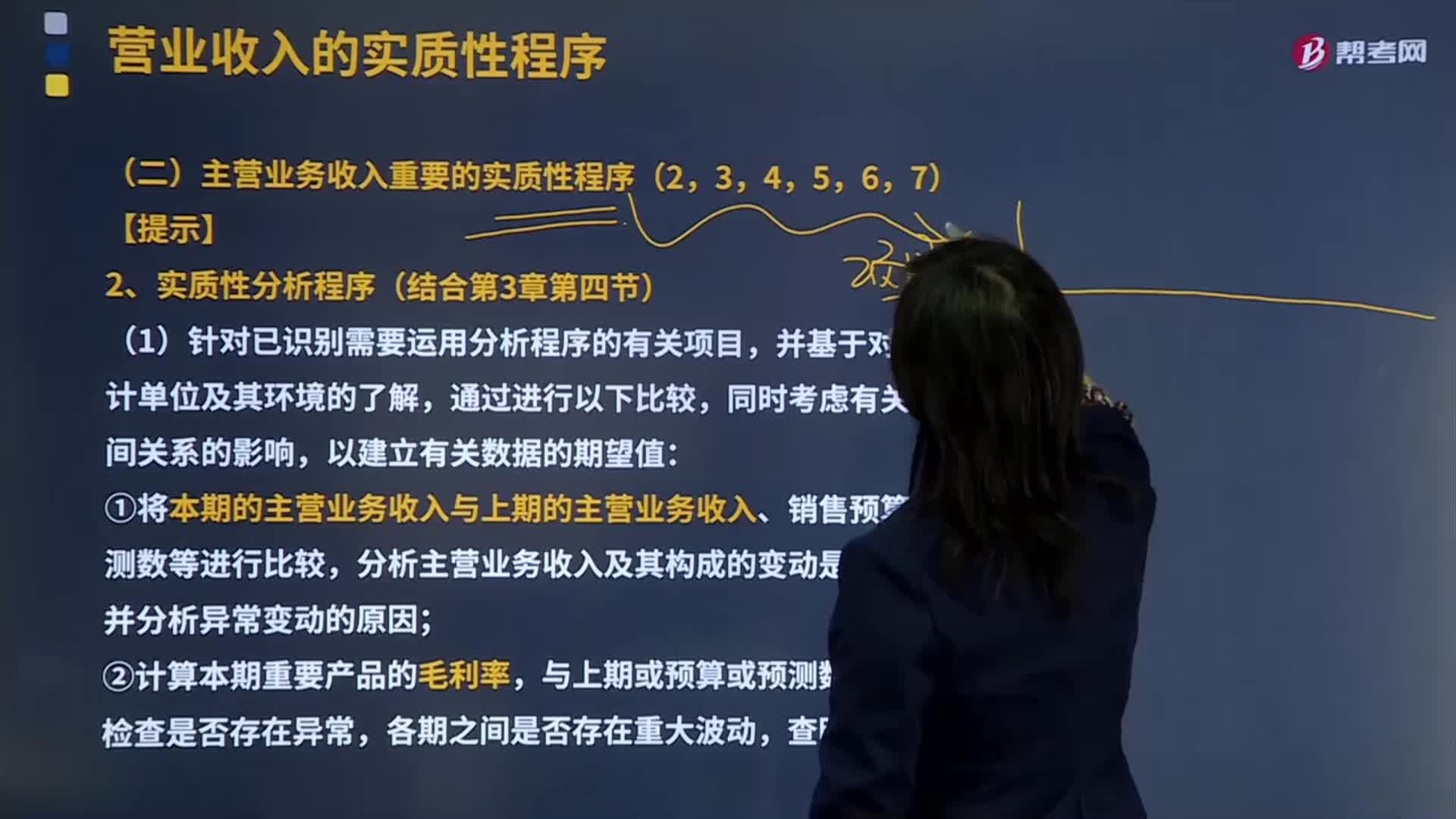

08:43主營業(yè)務收入重要的實質性分析程序是什么?:主營業(yè)務收入重要的實質性分析程序是什么?主營業(yè)務收入是指企業(yè)從事本行業(yè)生產經營活動所取得的營業(yè)收入。主營業(yè)務收入根據各行業(yè)企業(yè)所從事的不同活動而有所區(qū)別,建筑業(yè)企業(yè)的主營業(yè)務收入指工程結算收入";企業(yè)在填報主營業(yè)務收入時,一般根據企業(yè)會計"損益表"中有關主營業(yè)務收入指標的上年累計數填寫。①將本期的主營業(yè)務收入與上期的主營業(yè)務收入、銷售預算或預測數等進行比較;

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日