下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:47

00:47注會審計對內(nèi)部控制有效性的初步判斷是什么?:注會審計對內(nèi)部控制有效性的初步判斷是什么?形成對企業(yè)內(nèi)部控制有效性的初步判斷。1.對相關(guān)的內(nèi)部控制親自進行測試而非利用他人工作;2.在接近內(nèi)部控制評價基準日的時間測試內(nèi)部控制;屬于注冊會計師在計劃內(nèi)部控制審計工作時應(yīng)當考慮的有( )。B.企業(yè)內(nèi)部控制最近發(fā)生變化的程度,D.可獲取的、與內(nèi)部控制有效性相關(guān)的證據(jù)的類型和范圍;【解析】以上四項都是注冊會計師在計劃內(nèi)部控制審計工作時應(yīng)當考慮的事項。

18:25

18:25金融資產(chǎn)終止確認有怎樣的判斷流程?:(三)確定收取金融資產(chǎn)現(xiàn)金流量的合同權(quán)利是否終止,收取金融資產(chǎn)現(xiàn)金流量的合同權(quán)利已經(jīng)終止的,企業(yè)應(yīng)當終止確認該金融資產(chǎn),導(dǎo)致收取金融資產(chǎn)現(xiàn)金流量的合同權(quán)利終止,企業(yè)應(yīng)終止確認金融資產(chǎn)。【提示】若收取金融資產(chǎn)的現(xiàn)金流量的合同權(quán)利沒有終止,并根據(jù)以下有關(guān)金融資產(chǎn)轉(zhuǎn)移的相關(guān)判斷標準確定是否應(yīng)當終止確認被轉(zhuǎn)移金融資產(chǎn)。以下情形表明企業(yè)已將金融資產(chǎn)所有權(quán)上幾乎所有的風(fēng)險和報酬轉(zhuǎn)移給了轉(zhuǎn)入方。

00:35

00:35全球化壓力大小的判斷:全球化壓力大小的判斷,有兩種方法判斷全球化壓力大小,一是根據(jù)題目中表述,如果題目中有明確表述的;我們依據(jù)題目中表述判斷,二是題目中沒有明確表述的。我們依據(jù)2019年教材179頁圖3-14判斷:合成纖維、水泥、鋼材等:全球化壓力大。飛機、相機、計算機等

03:15

03:15如何對投資性房地產(chǎn)進行判斷?:如何對投資性房地產(chǎn)進行判斷?1.企業(yè)擁有并自行經(jīng)營的旅館或飯店。2.企業(yè)自用的辦公樓。3.企業(yè)持有的準備建造辦公樓的土地使用權(quán)。屬于無形資產(chǎn)。4.企業(yè)以經(jīng)營租賃方式租入的建筑物。5.企業(yè)以租入后又出租的建筑物。不屬于企業(yè)的資產(chǎn)。6.已出租的房屋租賃期屆滿,收回后繼續(xù)用于出租但暫時空置。7.企業(yè)出租給本企業(yè)職工居住的宿舍,屬于固定資產(chǎn)。

01:38

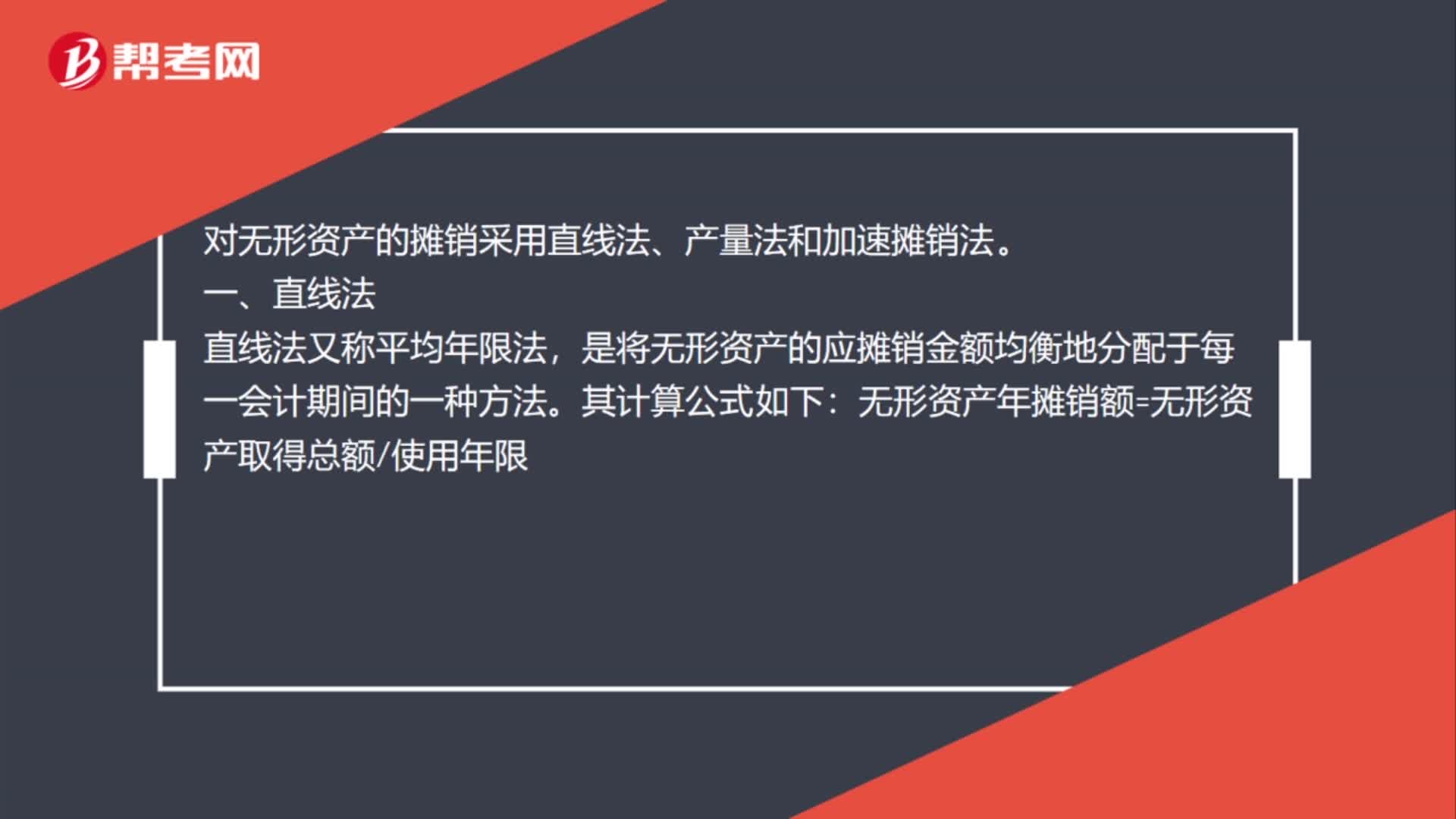

01:38錯賬調(diào)整無形資產(chǎn)怎么攤銷?:錯賬調(diào)整無形資產(chǎn)怎么攤銷?累計攤銷。累計攤銷本屬于無形資產(chǎn)備抵科目,對無形資產(chǎn)的攤銷采用直線法、產(chǎn)量法和加速攤銷法:是將無形資產(chǎn)的應(yīng)攤銷金額均衡地分配于每一會計期間的一種方法:無形資產(chǎn)年攤銷額=無形資產(chǎn)取得總額使用年限,產(chǎn)量法是指按無形資產(chǎn)在整個使用期間所提供的產(chǎn)量為基礎(chǔ)來計算應(yīng)攤銷額的一種方法。它是以每單位產(chǎn)量耗費的無形資產(chǎn)價值相等為前提的

01:00

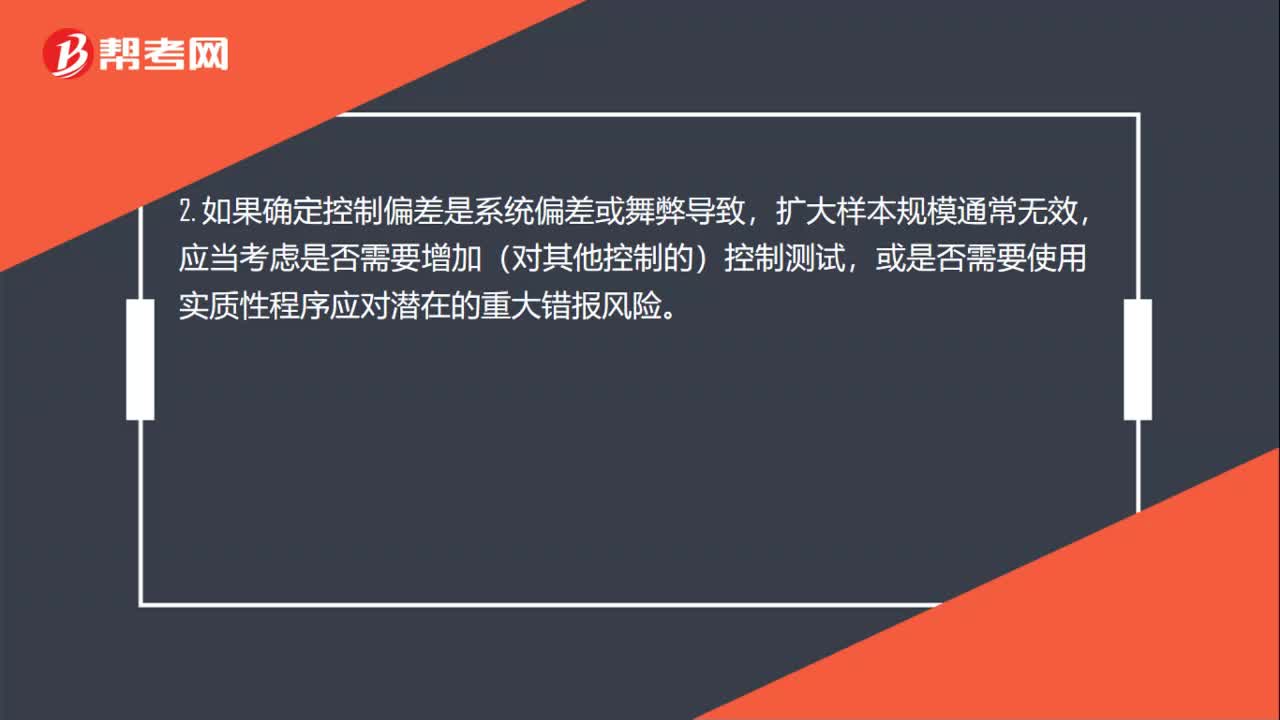

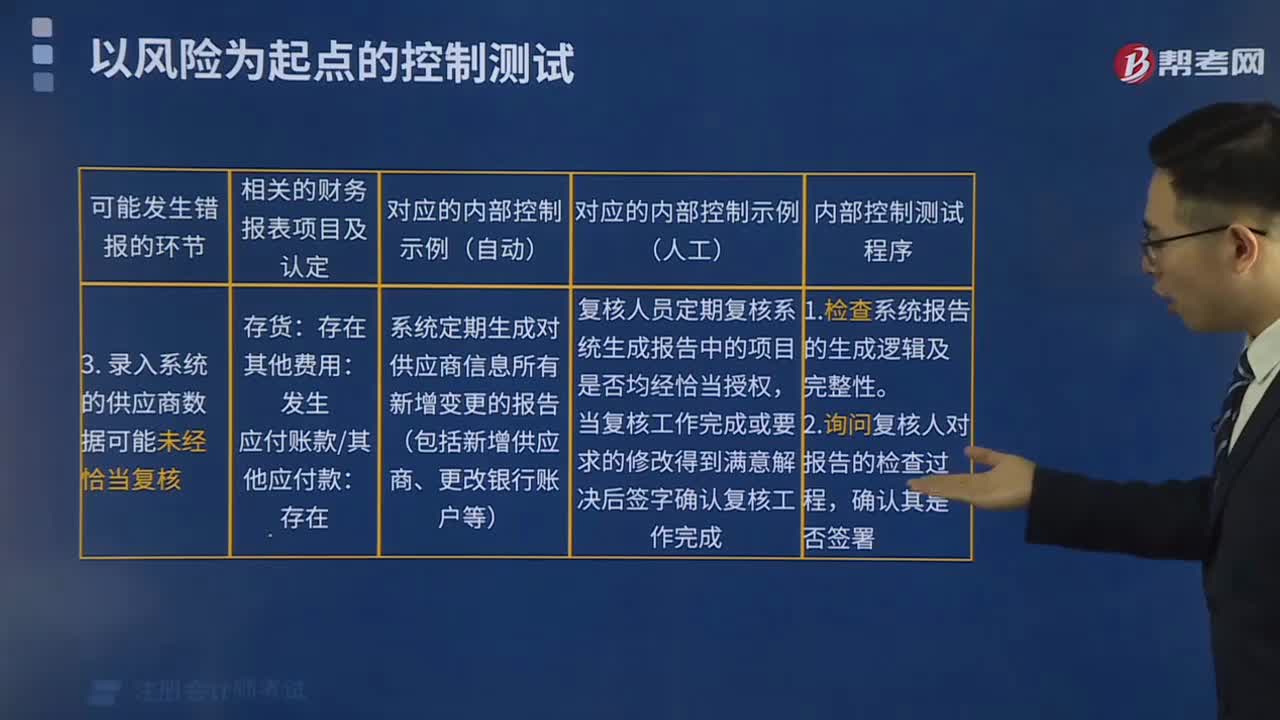

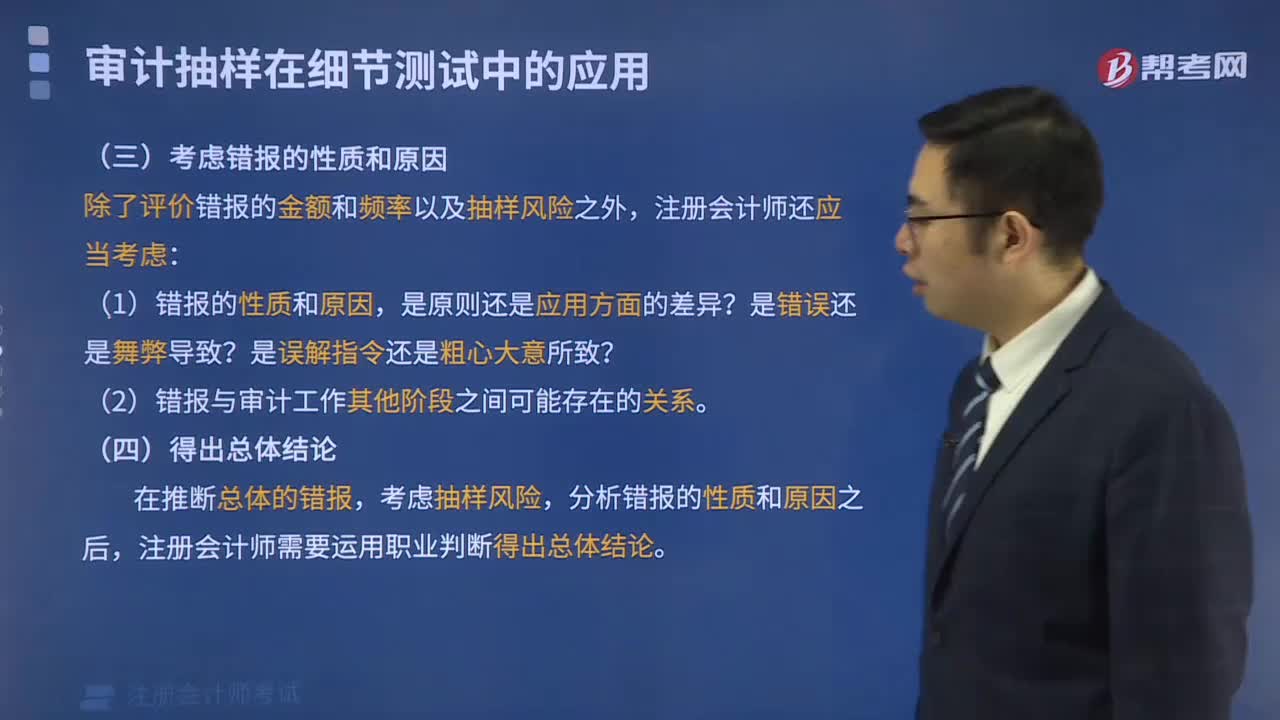

01:00審計抽樣怎樣考慮錯報的性質(zhì)和原因是什么?:審計抽樣怎樣考慮錯報的性質(zhì)和原因是什么?1. 樣本中發(fā)現(xiàn)了控制偏差,(2)認為控制沒有有效運行,增加對相關(guān)賬戶的實質(zhì)性程序。2. 如果確定控制偏差是系統(tǒng)偏差或舞弊導(dǎo)致,擴大樣本規(guī)模通常無效,應(yīng)當考慮是否需要增加(對其他控制的)控制測試,或是否需要使用實質(zhì)性程序應(yīng)對潛在的重大錯報風(fēng)險。3. 如果某項控制偏差更容易導(dǎo)致金額錯報,該項控制偏差就更加重要。與被審計單位沒有定期對信用限額進行檢查相比。

00:28

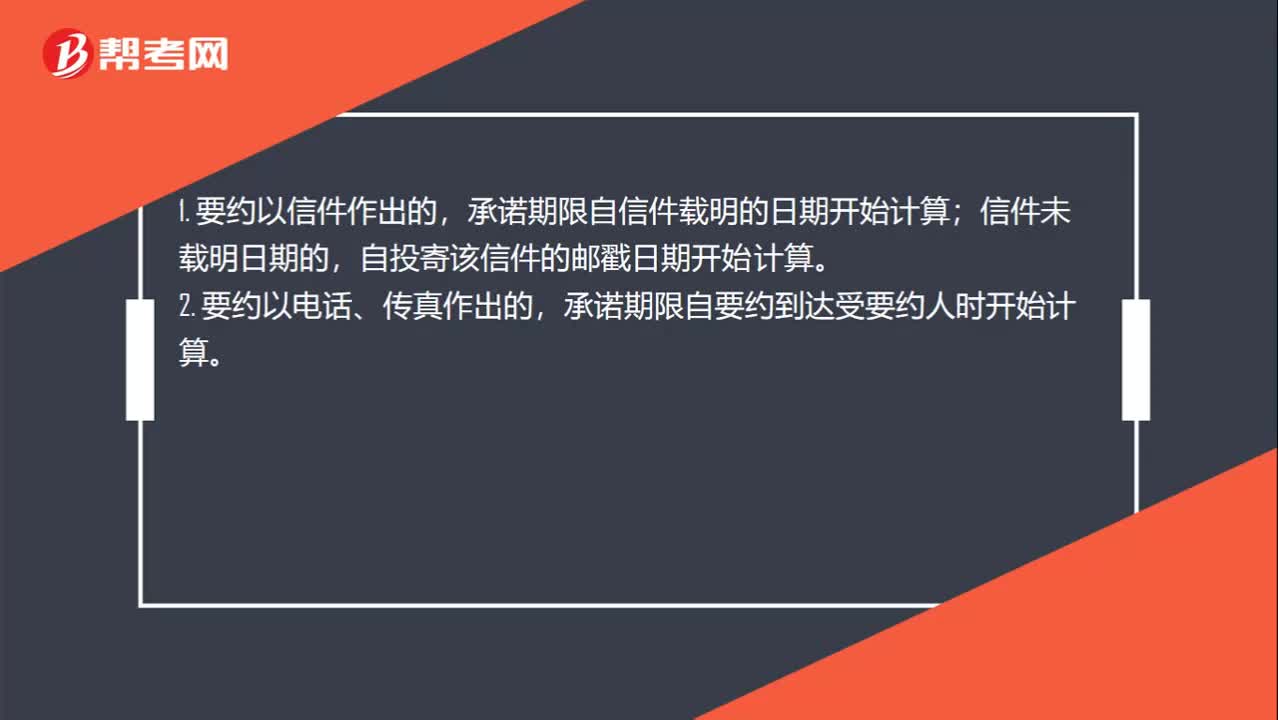

00:28如何判斷承諾的期限的起始時間?:如何判斷承諾的期限的起始時間?1. 要約以信件作出的,承諾期限自信件載明的日期開始計算;信件未載明日期的,自投寄該信件的郵戳日期開始計算。2. 要約以電話、傳真作出的,承諾期限自要約到達受要約人時開始計算。

04:45

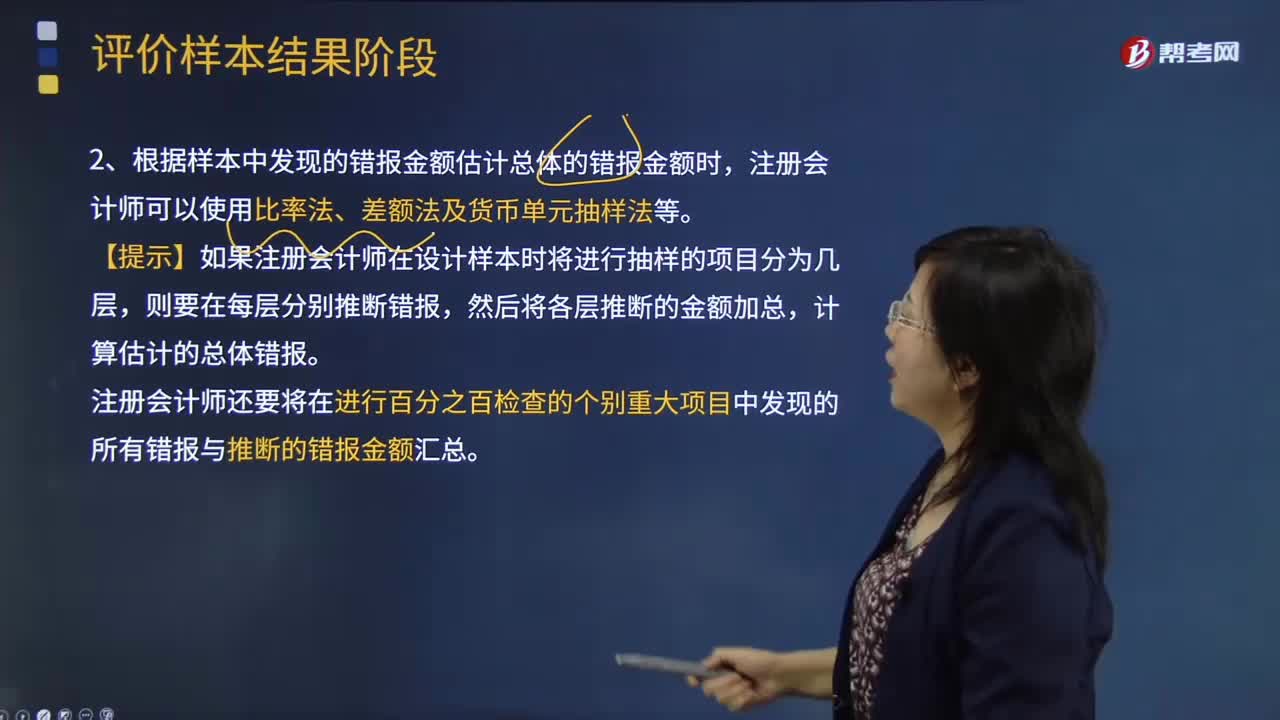

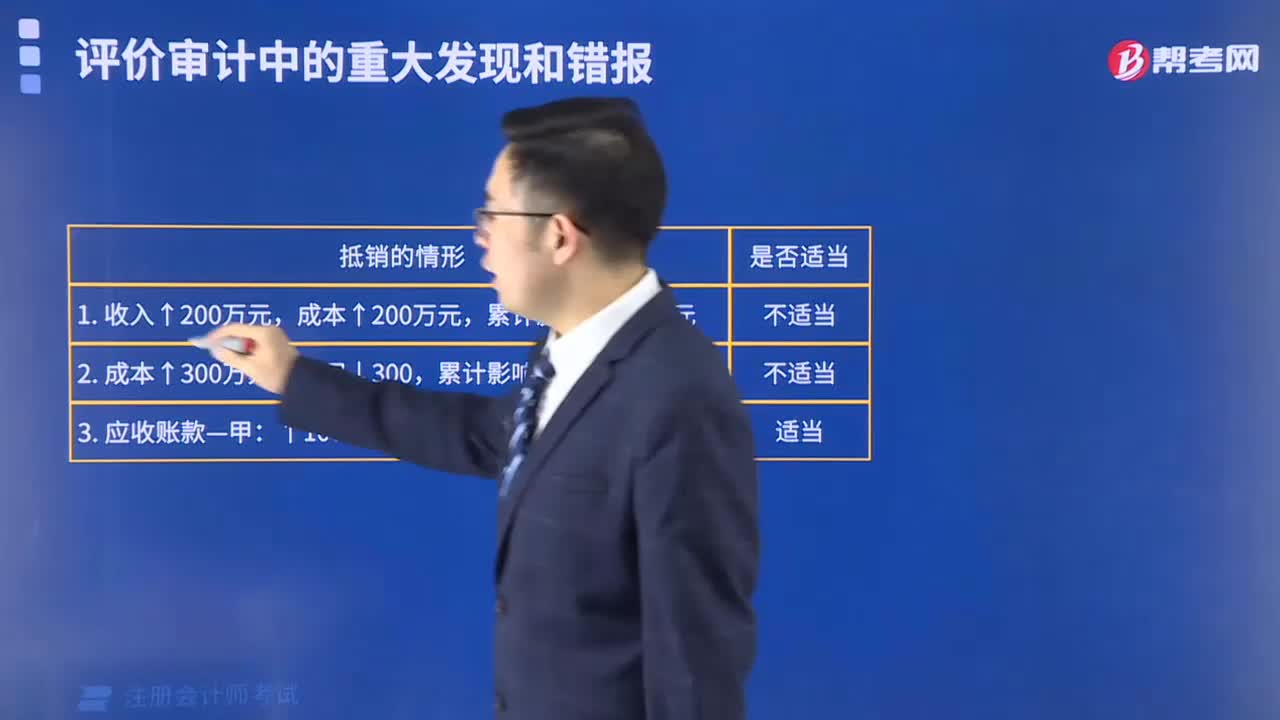

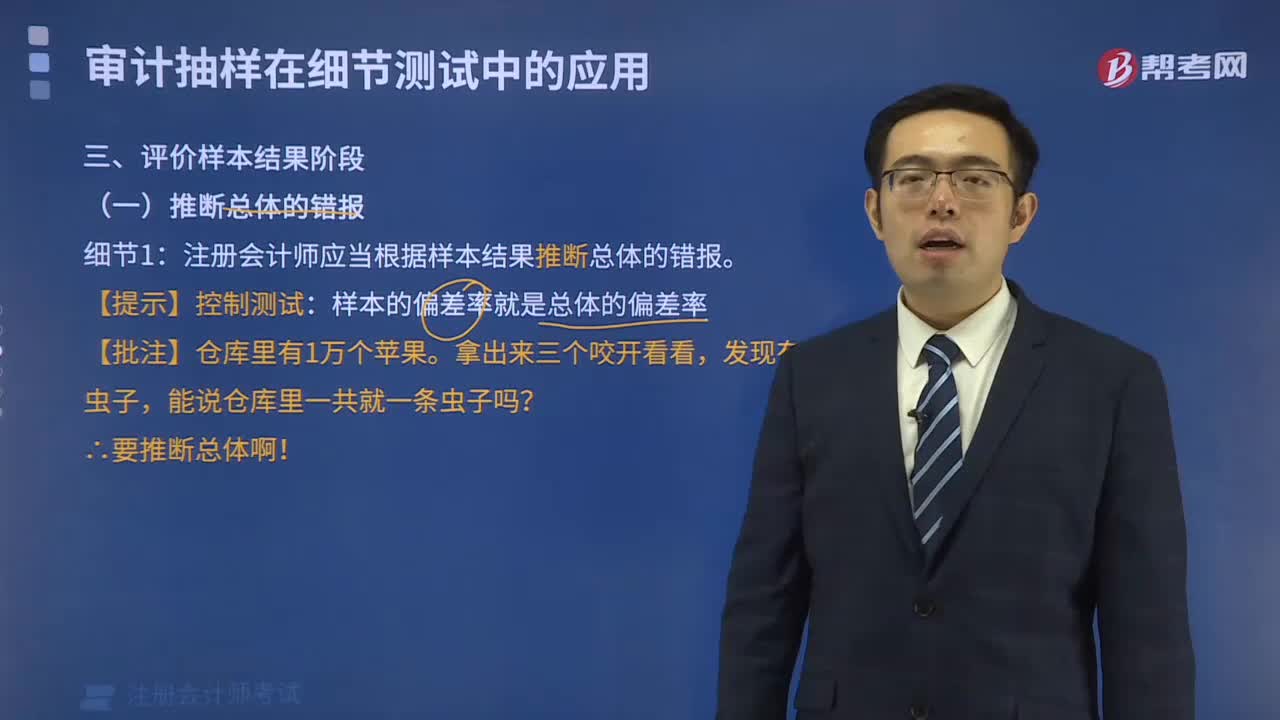

04:45注冊會計師如何推斷總體錯報?:1、注冊會計師應(yīng)當根據(jù)樣本結(jié)果推斷總體的錯報。注冊會計師只能根據(jù)樣本結(jié)果推斷從中選取樣本的總體的錯報金額。2、根據(jù)樣本中發(fā)現(xiàn)的錯報金額估計總體的錯報金額時,注冊會計師還要將在進行百分之百檢查的個別重大項目中發(fā)現(xiàn)的所有錯報與推斷的錯報金額匯總。①如果邏輯單元的賬面金額大于或等于選樣間隔----推斷的錯報就是該邏輯單元的實際錯報金額。計算存在錯報的所有邏輯單元的錯報百分比;

00:34

00:34非統(tǒng)計抽樣為什么能推斷錯報?:非統(tǒng)計抽樣為什么能推斷錯報?不管是統(tǒng)計抽樣還是非統(tǒng)計抽樣都是要通過樣本錯報推斷總體錯報的。(不管統(tǒng)計抽樣還是非統(tǒng)計抽樣,兩種方法都要求注冊會計師在設(shè)計、選取和評價樣本時運用職業(yè)判斷。如果設(shè)計適當,非統(tǒng)計抽樣也能提供與統(tǒng)計抽樣方法同樣有效的結(jié)果。)

00:20

00:20注會報名錯過怎么辦?:注會報名錯過怎么辦?注冊會計師報名并沒有補報名,報考人員需要在規(guī)定的時間內(nèi)完成注會的報名。一旦錯過報名時間,是不能進行補報名的。若是錯過了考試,只能再等一年。

02:10

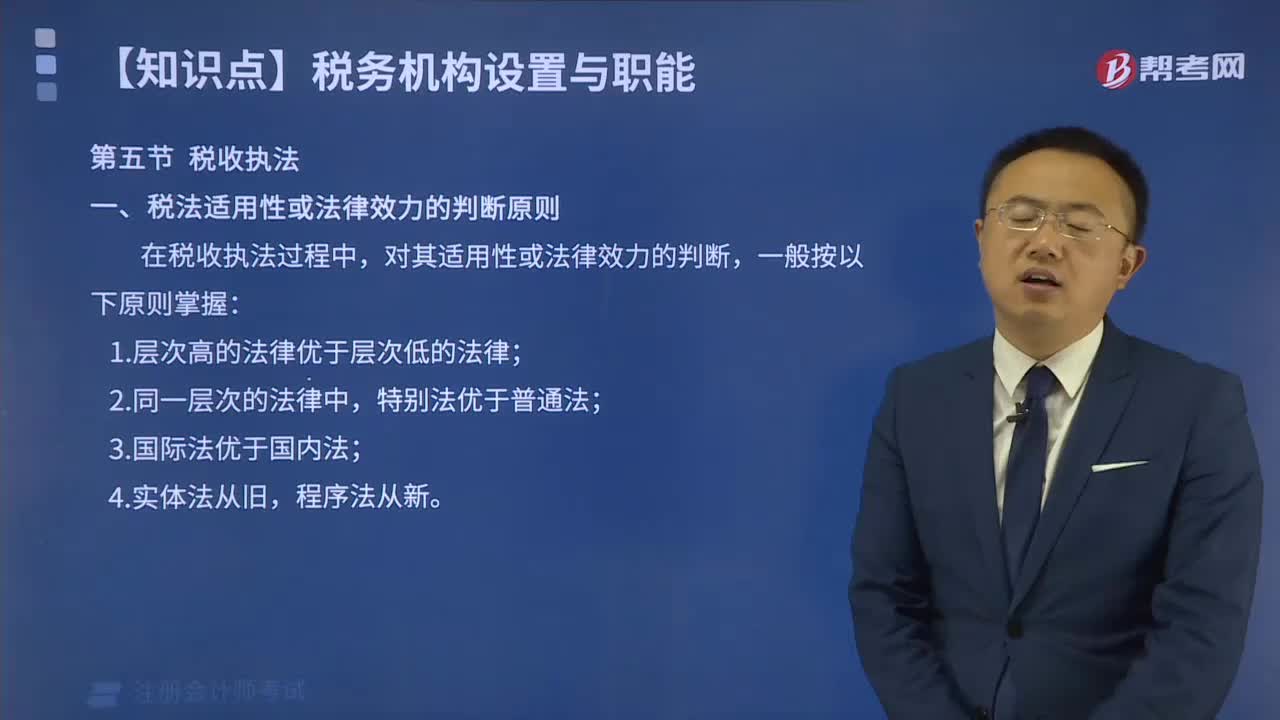

02:10稅法適用性或法律效力的判斷原則是什么?:稅法適用性或法律效力的判斷原則是什么?在稅收執(zhí)法過程中,對其適用性或法律效力的判斷,一般按以下原則掌握:(一)層次高的法律優(yōu)于層次低的法律;(二)同一層次的法律中,特別法優(yōu)于普通法;(三)國際法優(yōu)于國內(nèi)法;(四)實體法從舊,程序法從新。

00:30

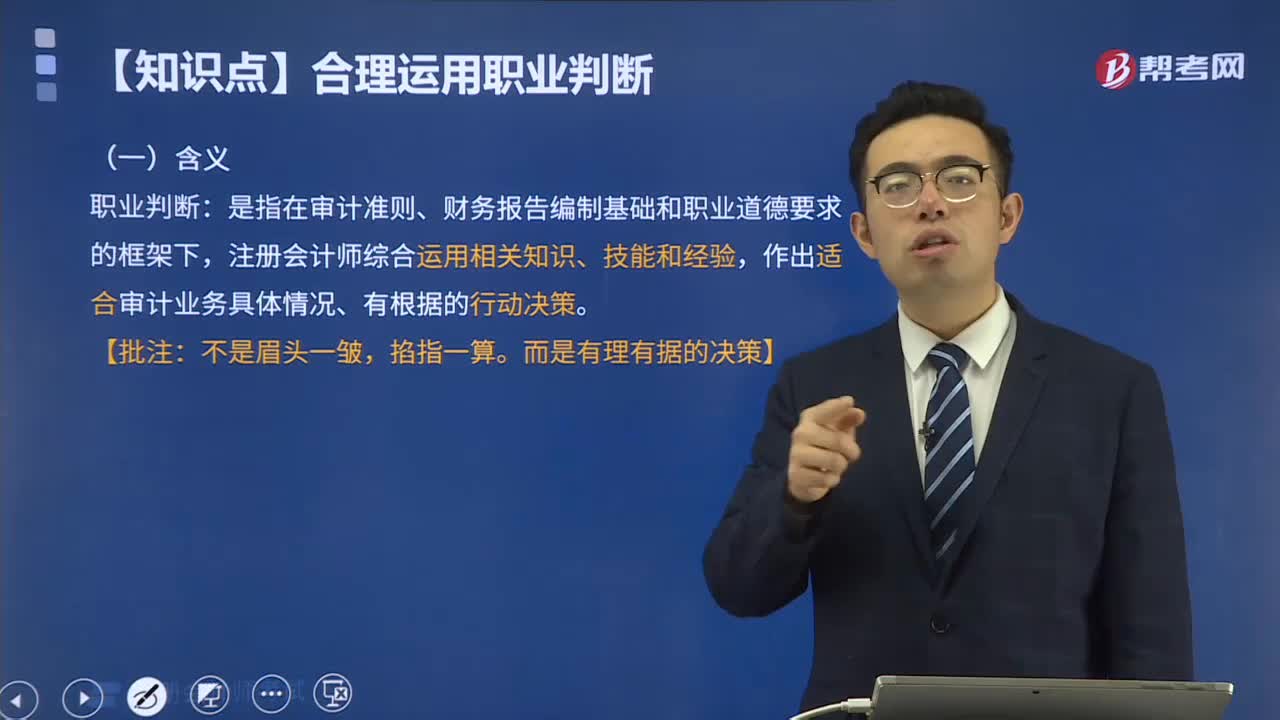

00:30什么是注冊會計師的職業(yè)判斷?:職業(yè)判斷是指在審計準則、財務(wù)報告編制基礎(chǔ)和職業(yè)道德要求的框架下,會計職業(yè)判斷就是會計人員在會計法律法規(guī)、會計準則、會計制度及相關(guān)法律法規(guī)約束的范圍內(nèi),對會計事項處理和財務(wù)會計報告編制應(yīng)采取的原則、方法、程序等方面進行判斷與選擇的過程。一、職業(yè)判斷是注冊會計師行業(yè)的精髓,職業(yè)判斷對于適當?shù)貓?zhí)行審計工作是必不可少的,注冊會計師無法理解審計準則、財務(wù)報告編制基礎(chǔ)和相關(guān)職業(yè)道德要求。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日

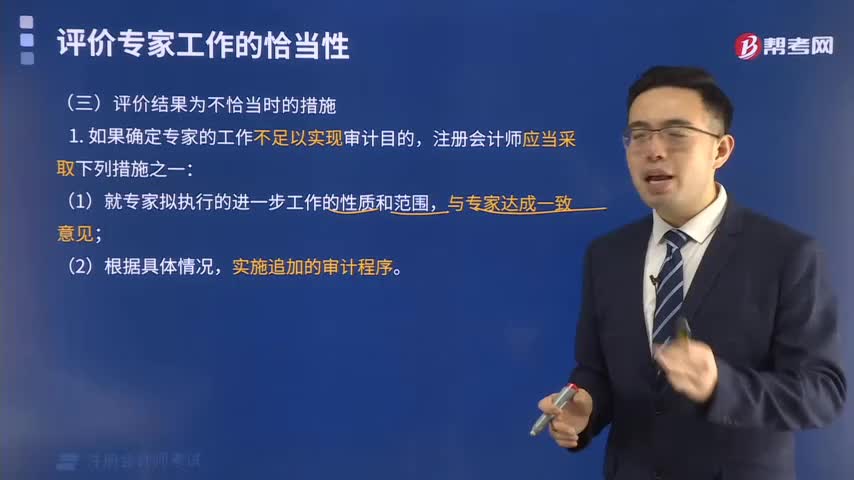

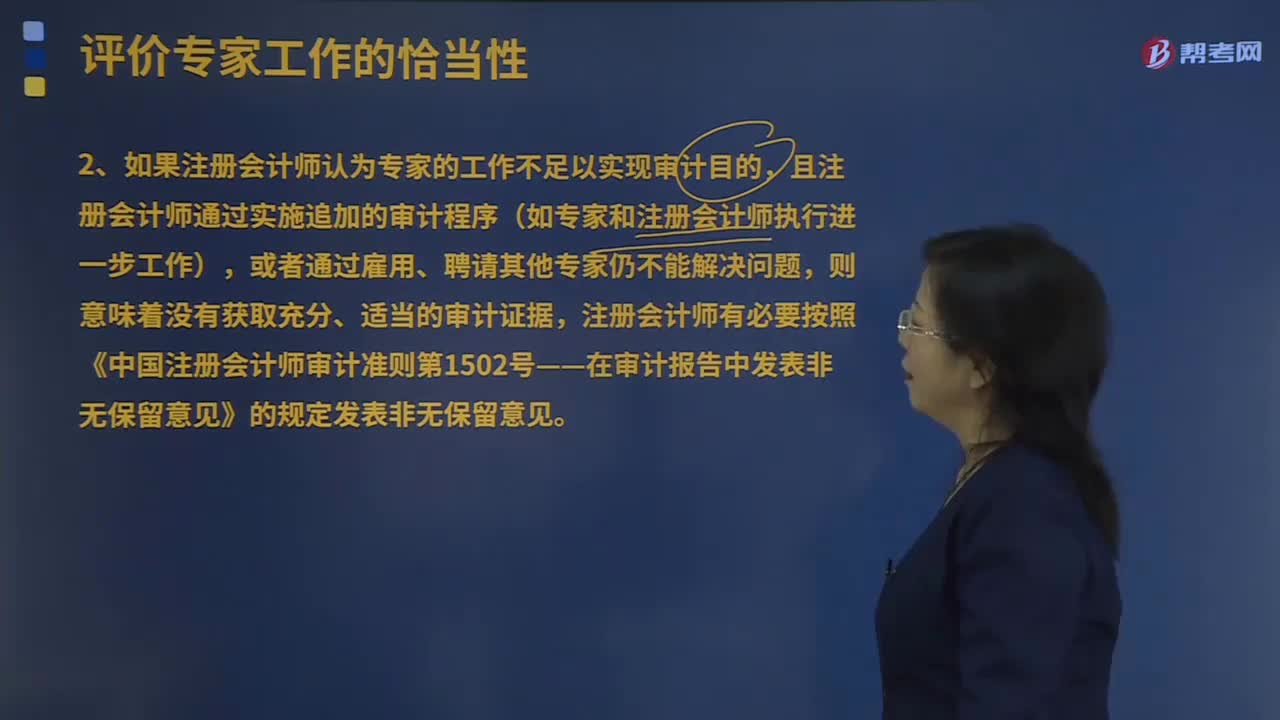

注冊會計師應(yīng)當采取哪些恰當?shù)拇胧?/p>

注冊會計師應(yīng)當采取哪些恰當?shù)拇胧?/p>