-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

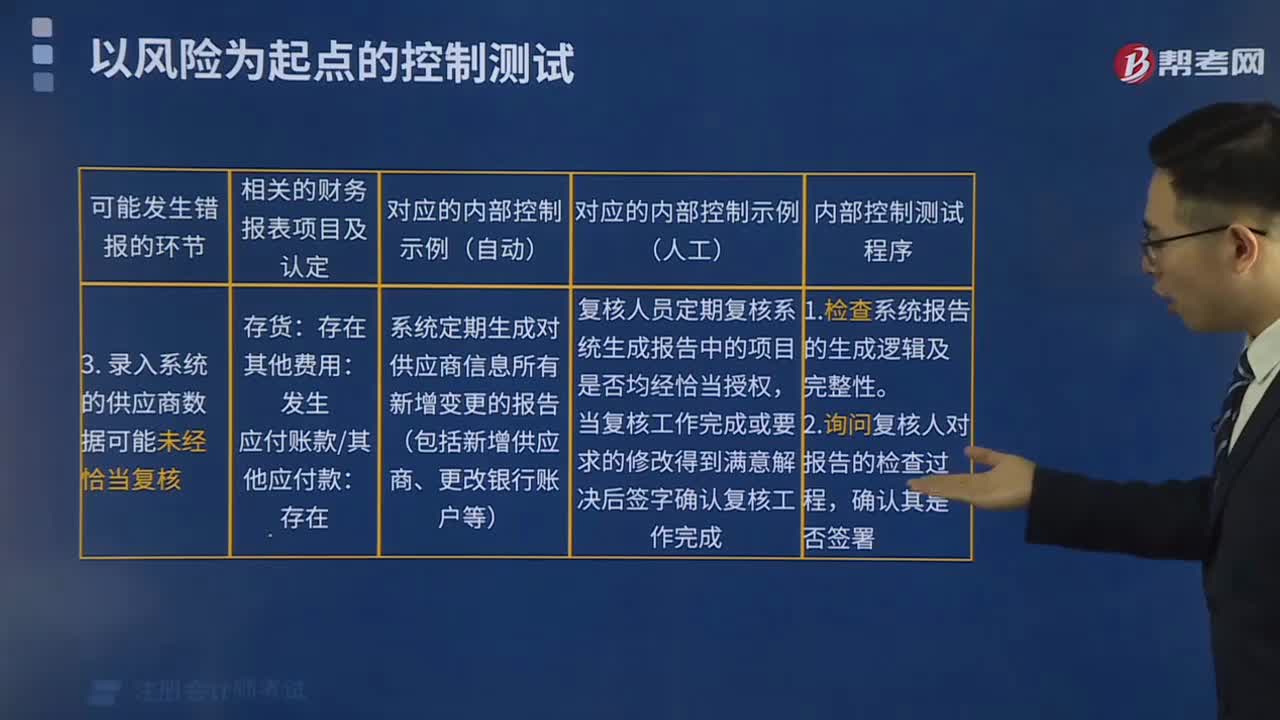

怎樣處理錄入系統(tǒng)的供應(yīng)商數(shù)據(jù)可能未經(jīng)恰當復(fù)核的情況?

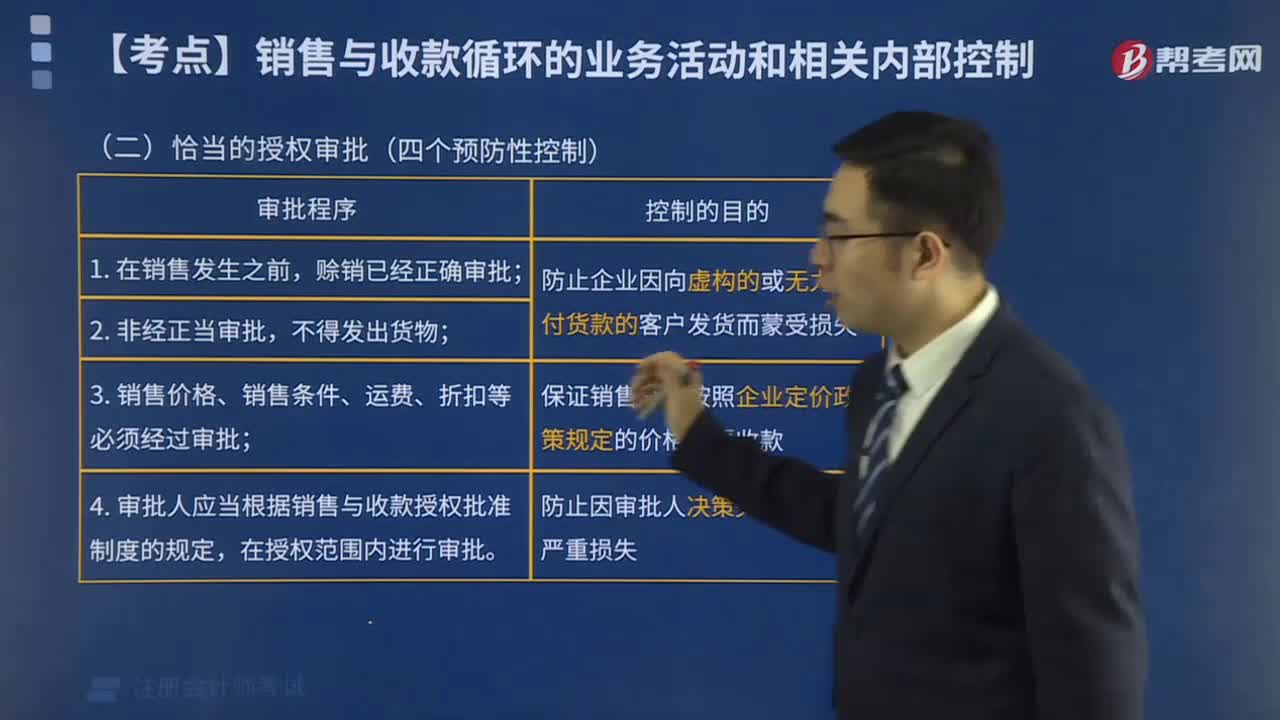

恰當?shù)氖跈?quán)審批程序有哪些?

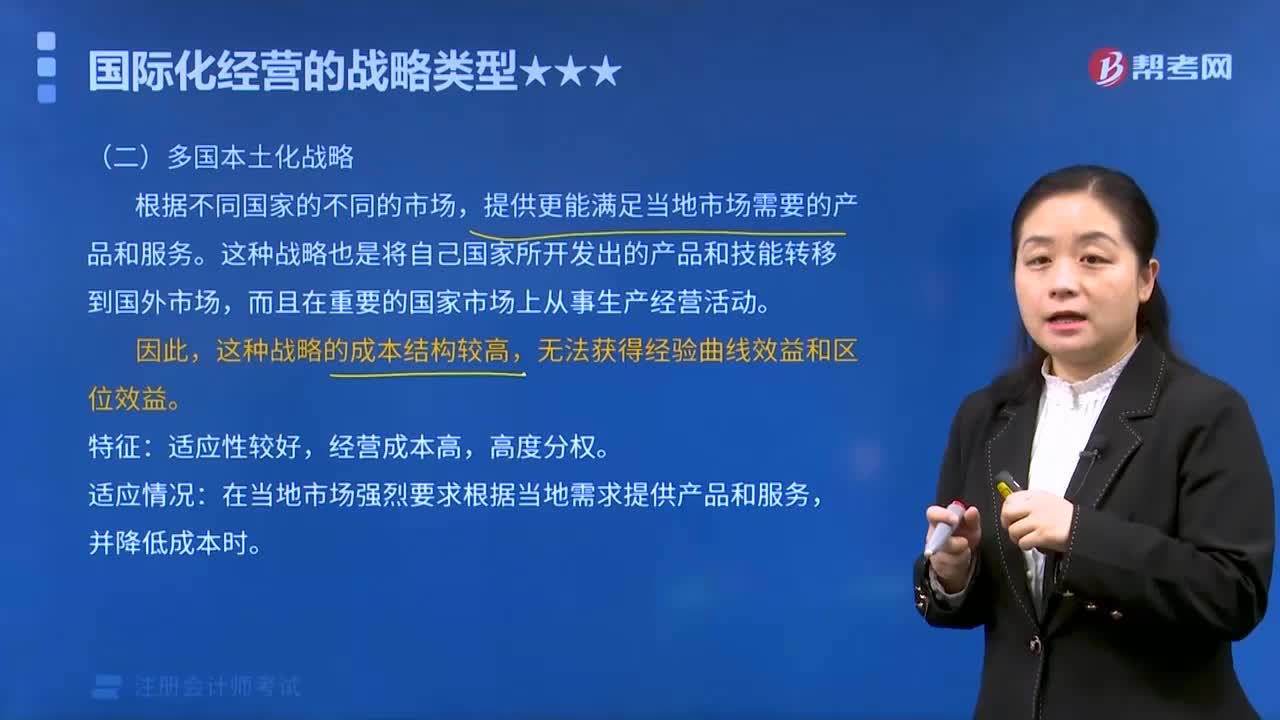

多國本土化戰(zhàn)略適應(yīng)情況是怎樣的?

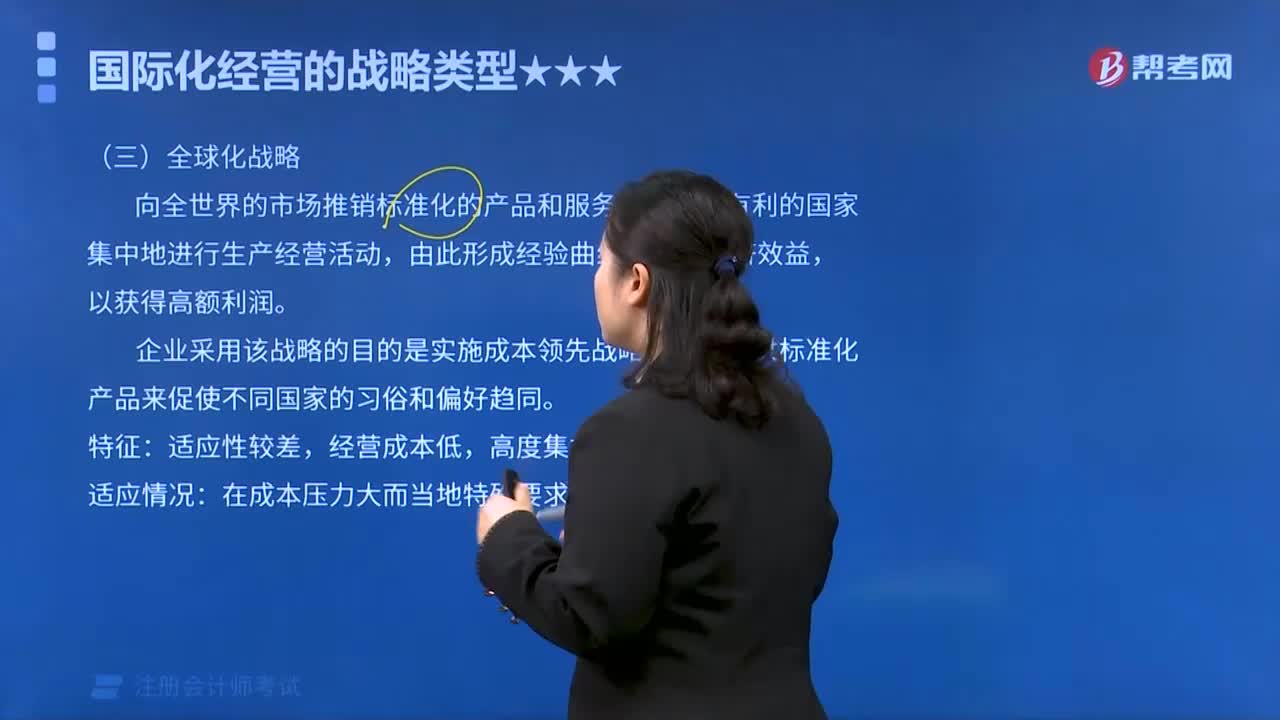

全球化戰(zhàn)略特征和適應(yīng)情況是怎樣的?

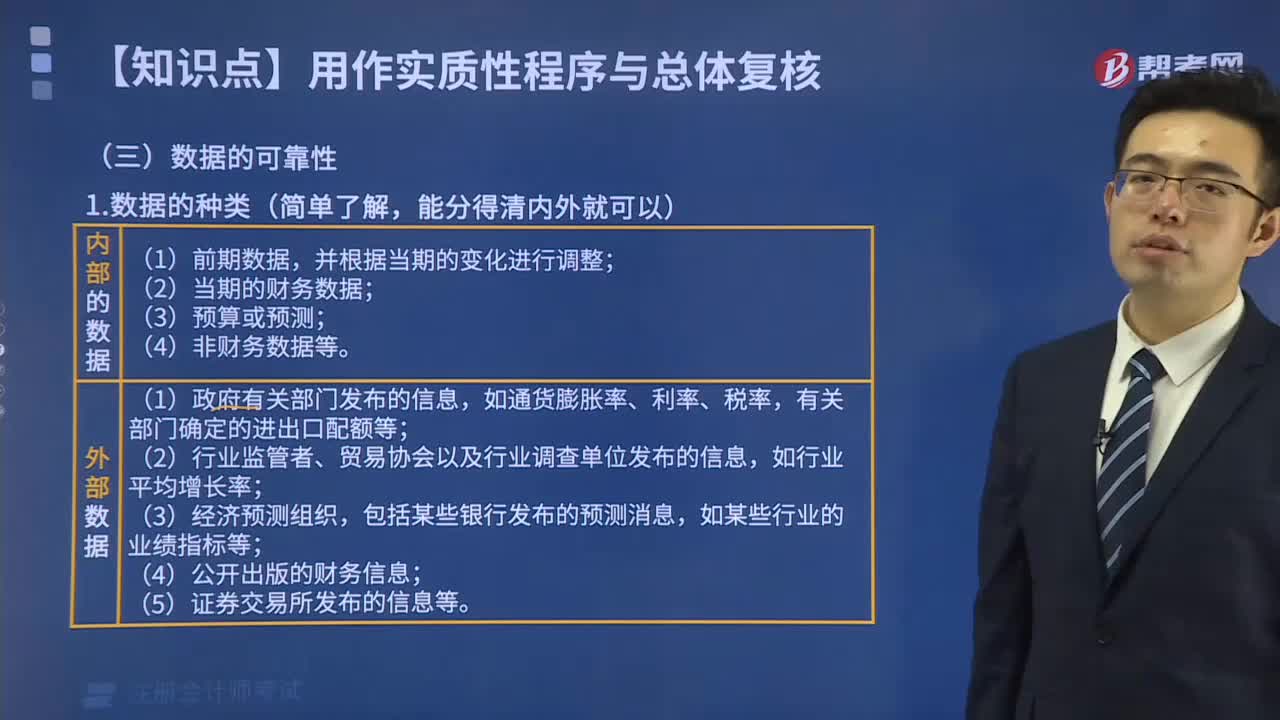

數(shù)據(jù)的可靠性是什么?

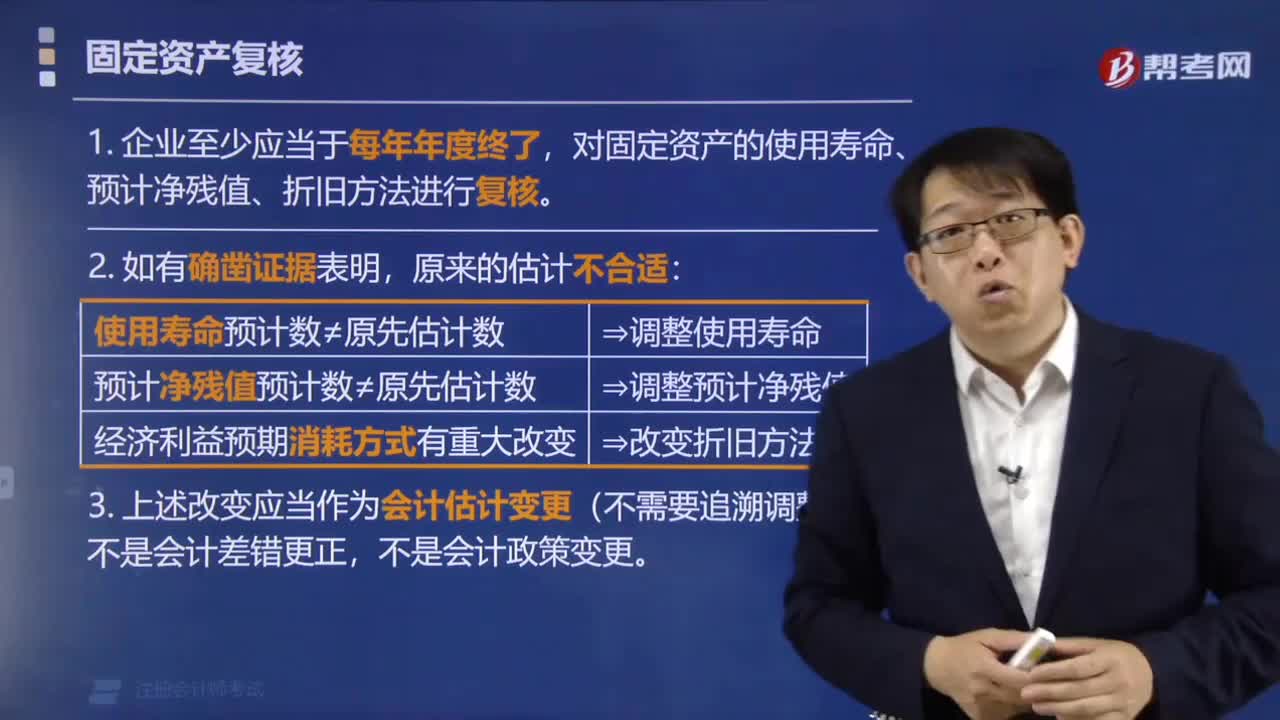

固定資產(chǎn)怎么樣來進行復(fù)核?

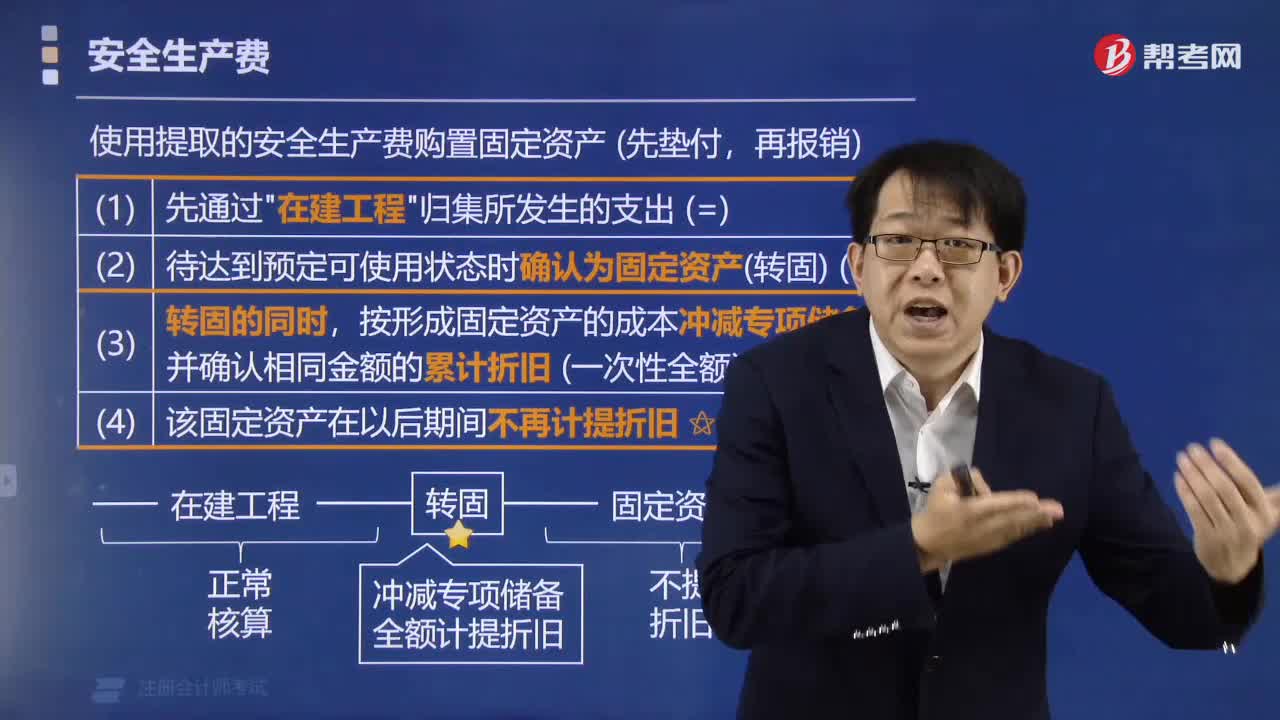

什么樣的情況會產(chǎn)生安全生產(chǎn)費?

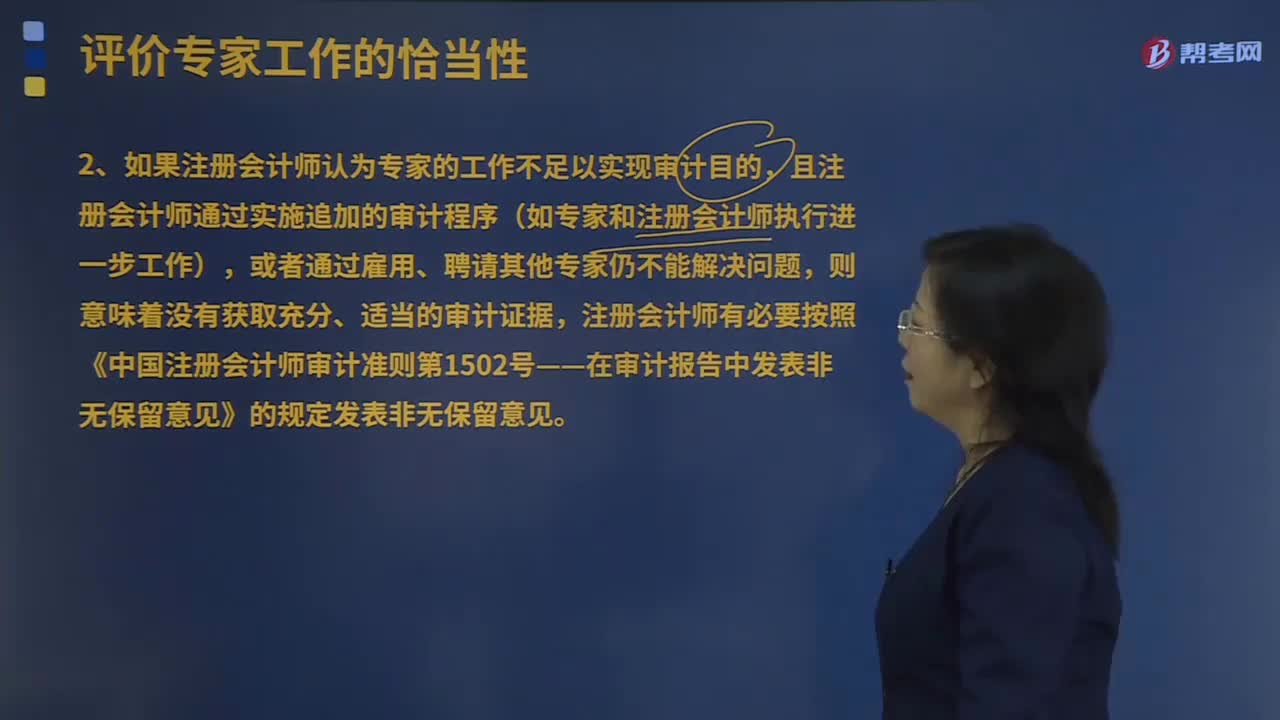

怎么樣評價專家工作的恰當性?

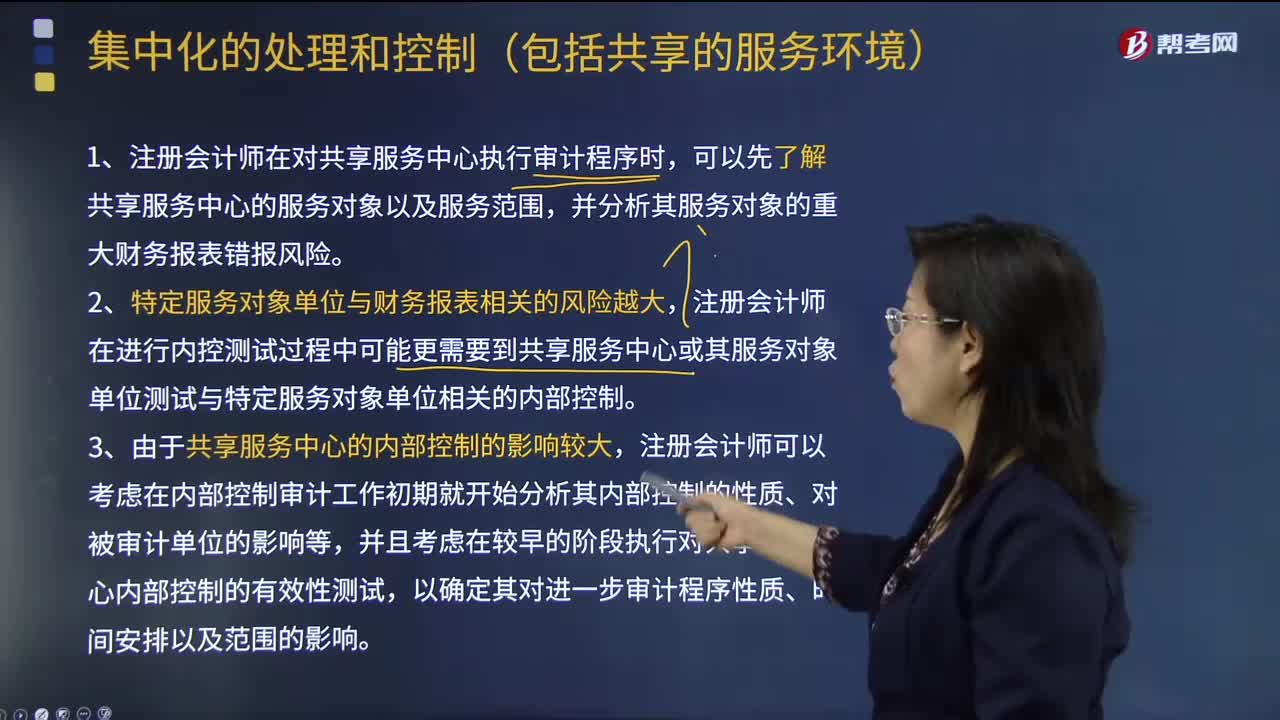

注冊會計師在哪些情況下可以集中化的處理和控制?

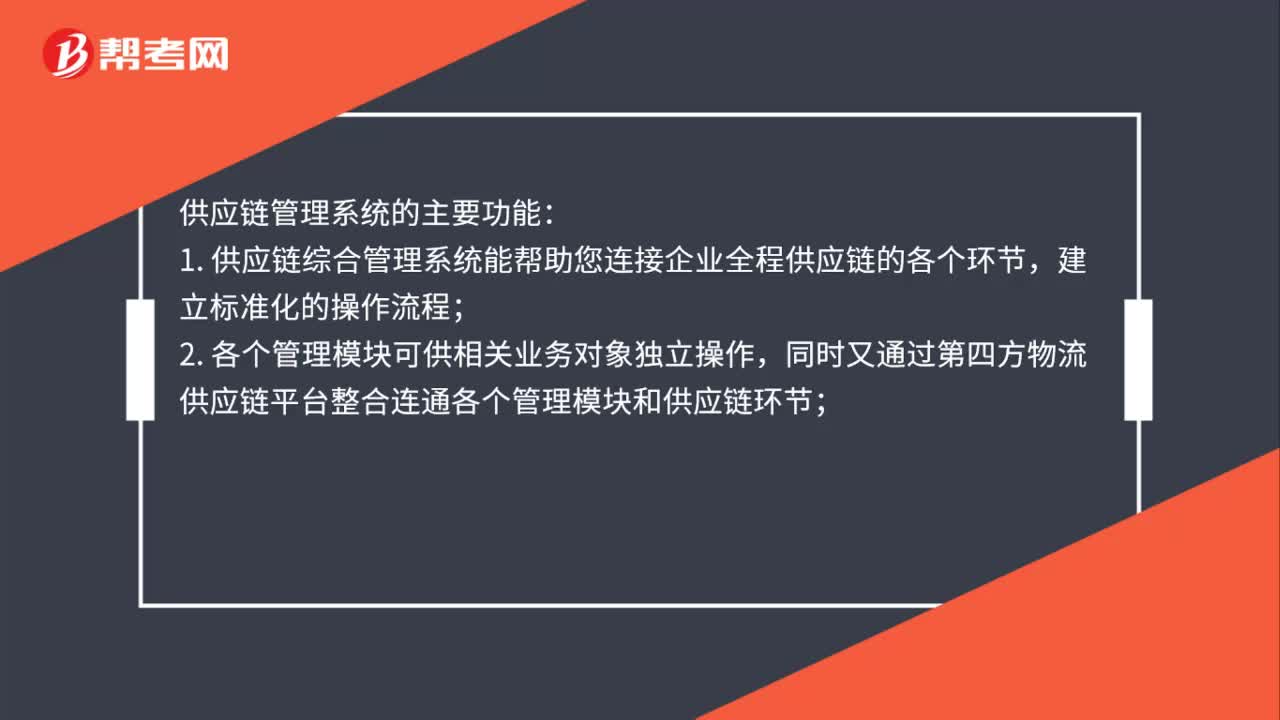

供應(yīng)鏈管理系統(tǒng)是什么?

復(fù)利現(xiàn)值系數(shù)公式是什么?

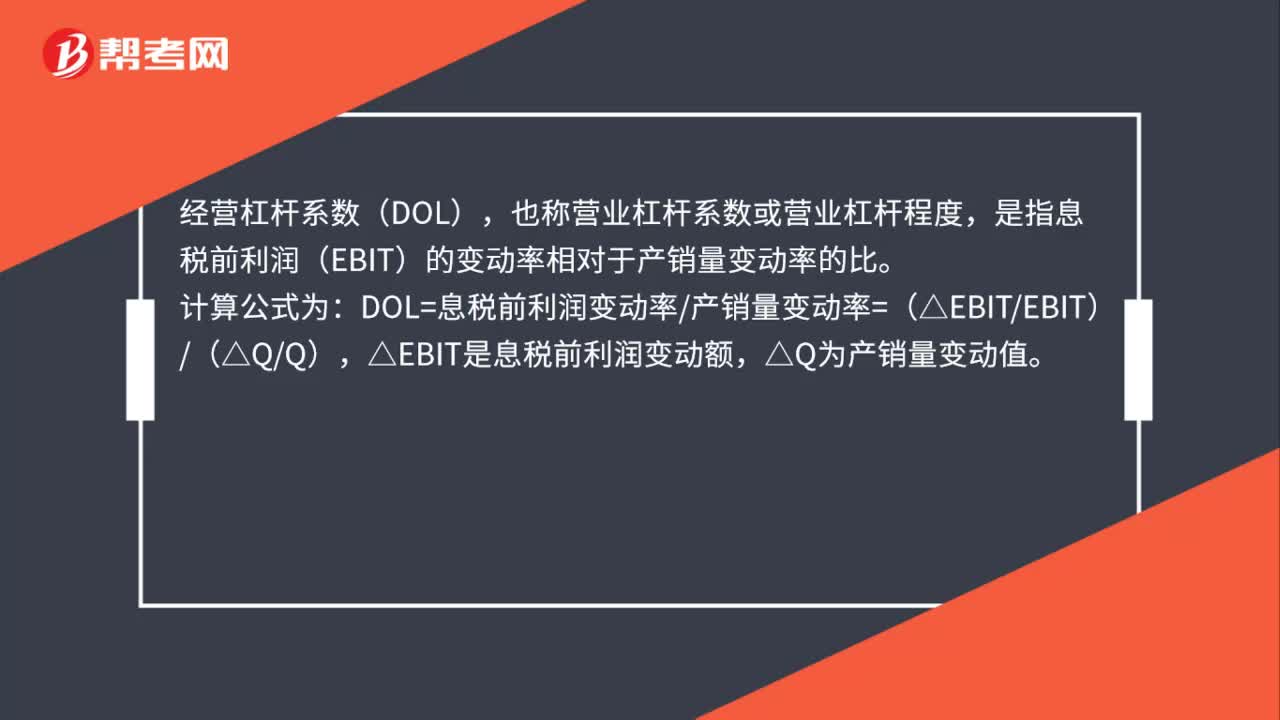

經(jīng)營杠桿系數(shù)銷售量的敏感系數(shù)是什么?

02:52

02:52

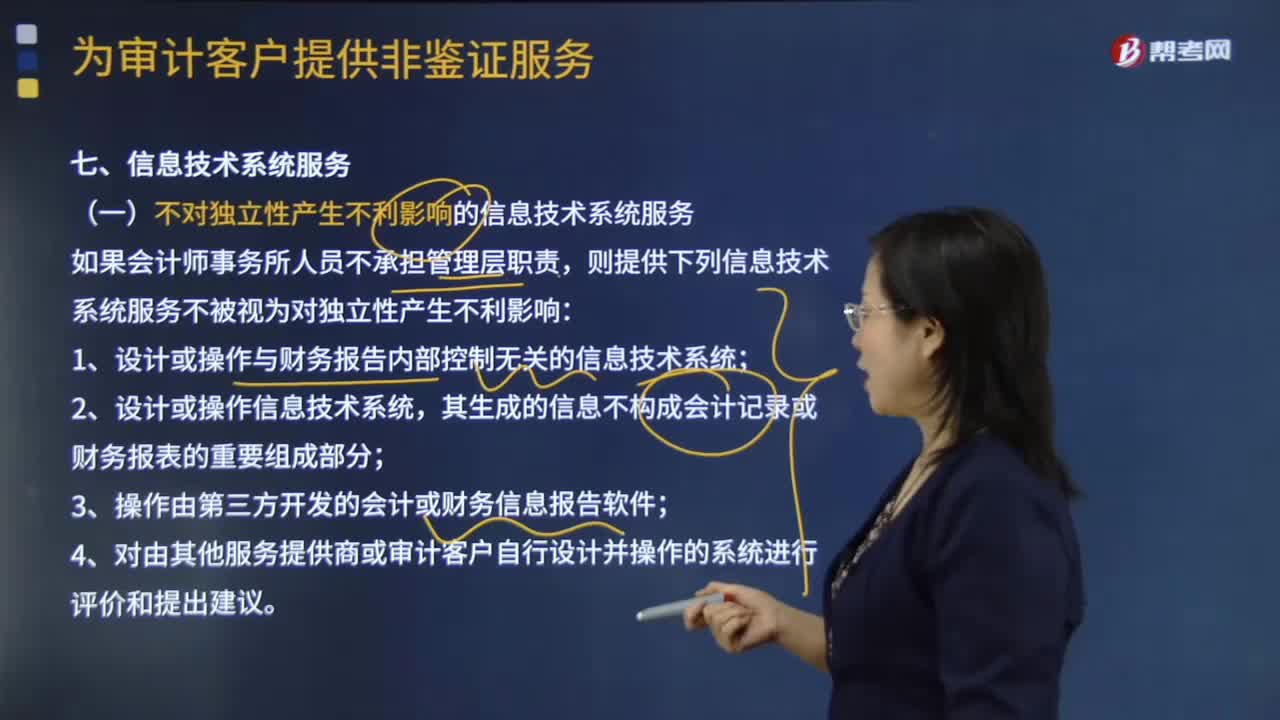

哪些情況下會計師事務(wù)所提供信息技術(shù)系統(tǒng)服務(wù)不會產(chǎn)生不利影響?:哪些情況下會計師事務(wù)所提供信息技術(shù)系統(tǒng)服務(wù)不會產(chǎn)生不利影響?1.設(shè)計或操作與財務(wù)報告內(nèi)部控制無關(guān)的信息技術(shù)系統(tǒng),3.操作由第三方開發(fā)的會計或財務(wù)信息報告軟件。4.對由其他服務(wù)提供商或?qū)徲嬁蛻糇孕性O(shè)計并操作的系統(tǒng)進行評價和提出建議,(二)向不屬于公眾利益實體的審計客戶提供有關(guān)信息技術(shù)系統(tǒng)服務(wù):(三)向?qū)儆诠娎鎸嶓w的審計客戶提供有關(guān)信息技術(shù)系統(tǒng)服務(wù);

09:55

09:55

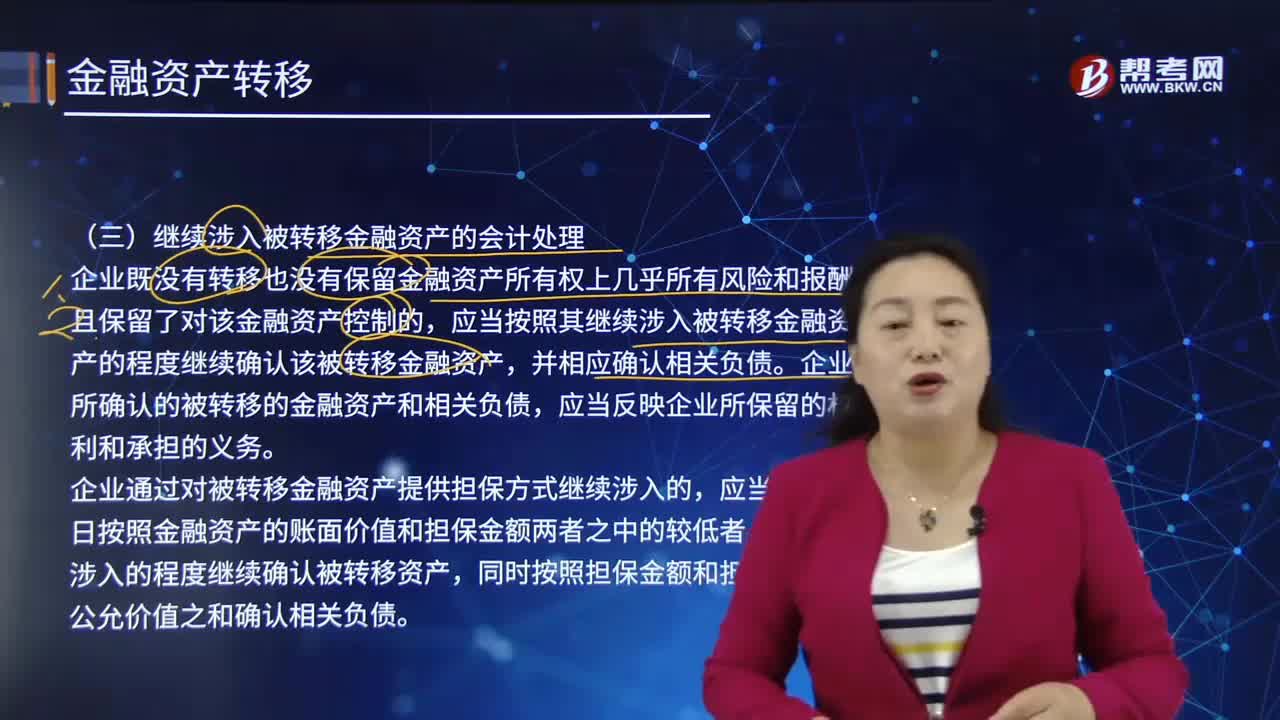

繼續(xù)涉入被轉(zhuǎn)移金融資產(chǎn)的會計處理是怎樣的?:金融資產(chǎn)是指一切代表未來收益或資產(chǎn)合法要求權(quán)的憑證,企業(yè)所確認的被轉(zhuǎn)移的金融資產(chǎn)和相關(guān)負債,企業(yè)通過對被轉(zhuǎn)移金融資產(chǎn)提供擔保方式繼續(xù)涉入的,應(yīng)當在轉(zhuǎn)移日按照金融資產(chǎn)的賬面價值和擔保金額兩者之中的較低者,同時按照擔保金額和擔保合同的公允價值之和確認相關(guān)負債。實際貸款損失超過擔保金額的部分由乙銀行承擔。所以應(yīng)當按照甲銀行繼續(xù)涉入被轉(zhuǎn)移金融資產(chǎn)的程度繼續(xù)確認該被轉(zhuǎn)移金融資產(chǎn)。

00:35

00:35

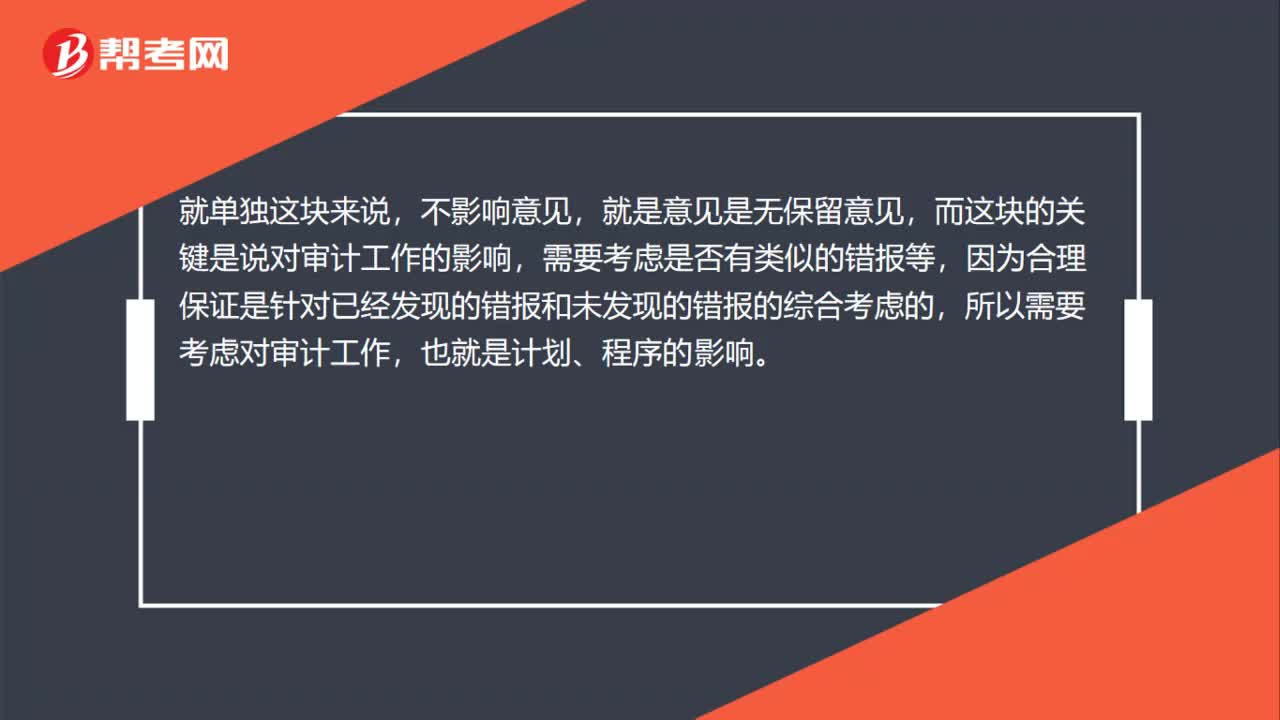

已經(jīng)更正了的錯報,什么情況下才能出去無保留意見呢?:已經(jīng)更正了的錯報,什么情況下才能出去無保留意見呢?就單獨這塊來說,不影響意見,就是意見是無保留意見,而這塊的關(guān)鍵是說對審計工作的影響,需要考慮是否有類似的錯報等,因為合理保證是針對已經(jīng)發(fā)現(xiàn)的錯報和未發(fā)現(xiàn)的錯報的綜合考慮的,所以需要考慮對審計工作,也就是計劃、程序的影響。

02:00

02:00

商務(wù)部的核準和備案管理分別適用于哪些情形?:商務(wù)部的核準和備案管理分別適用于哪些情形?是指中國境內(nèi)投資者以現(xiàn)金、實物、無形資產(chǎn)等方式在國外及港澳臺地區(qū)設(shè)立或購買境外企業(yè),(1)商務(wù)部和省級商務(wù)主管部門按照企業(yè)境外投資的不同情形,②企業(yè)其他情形的境外投資,①對屬于核準情形的境外投資,中央企業(yè)向商務(wù)部提出申請;地方企業(yè)通過所在地省級商務(wù)主管部門向商務(wù)部提出申請,對屬于備案情形的境外投資,中央企業(yè)報商務(wù)部備案。

14:24

14:24

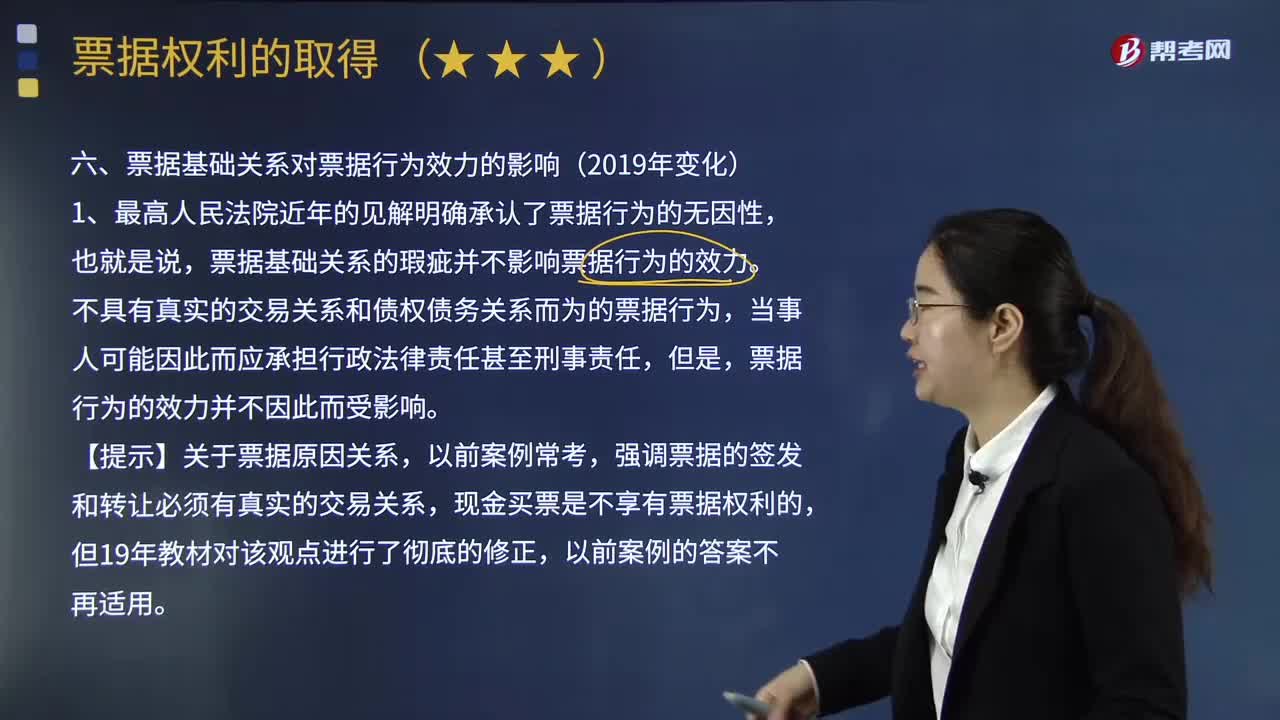

票據(jù)基礎(chǔ)關(guān)系對票據(jù)行為效力有怎樣的影響?:強調(diào)票據(jù)的簽發(fā)和轉(zhuǎn)讓必須有真實的交易關(guān)系,甲公司向乙公司背書轉(zhuǎn)讓票據(jù)的行為有效,【舉例】某公司申請某銀行為其簽發(fā)的匯票進行承兌,進而該銀行為履行該協(xié)議而在票據(jù)上(作為承兌人)簽章,如果承兌協(xié)議無效或者被撤銷(這意味著該銀行并無義務(wù)進行承兌行為),持票人有權(quán)請求該銀行承擔票據(jù)責任,票據(jù)關(guān)系的內(nèi)容只能依據(jù)票據(jù)行為來確定,買受人因為失誤而簽發(fā)了金額為200萬元的匯票。

03:15

03:15

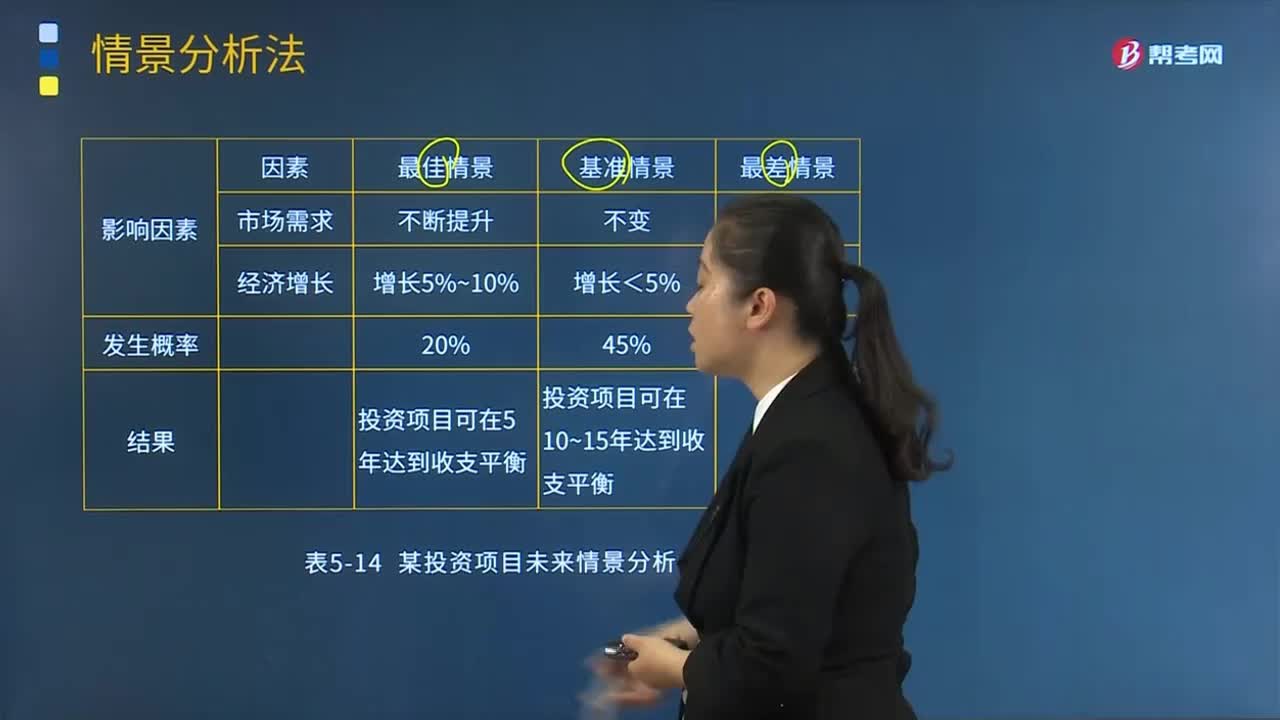

怎樣理解情景分析法的含義?:怎樣理解情景分析法的含義?是假定某種現(xiàn)象或某種趨勢將持續(xù)到未來的前提下,對預(yù)測對象可能出現(xiàn)的情況或引起的后果作出預(yù)測的方法。通常用來對預(yù)測對象的未來發(fā)展作出種種設(shè)想或預(yù)計,是一種直觀的預(yù)測方法。對企業(yè)面臨的風險進行定性和定量分析:對于未來變化不大的情況能夠給出比較精確的模擬結(jié)果:(2)在運用情景分析時,主要的難點涉及數(shù)據(jù)的有效性以及分析師和決策者開發(fā)現(xiàn)實情境的能力;

10:13

10:13

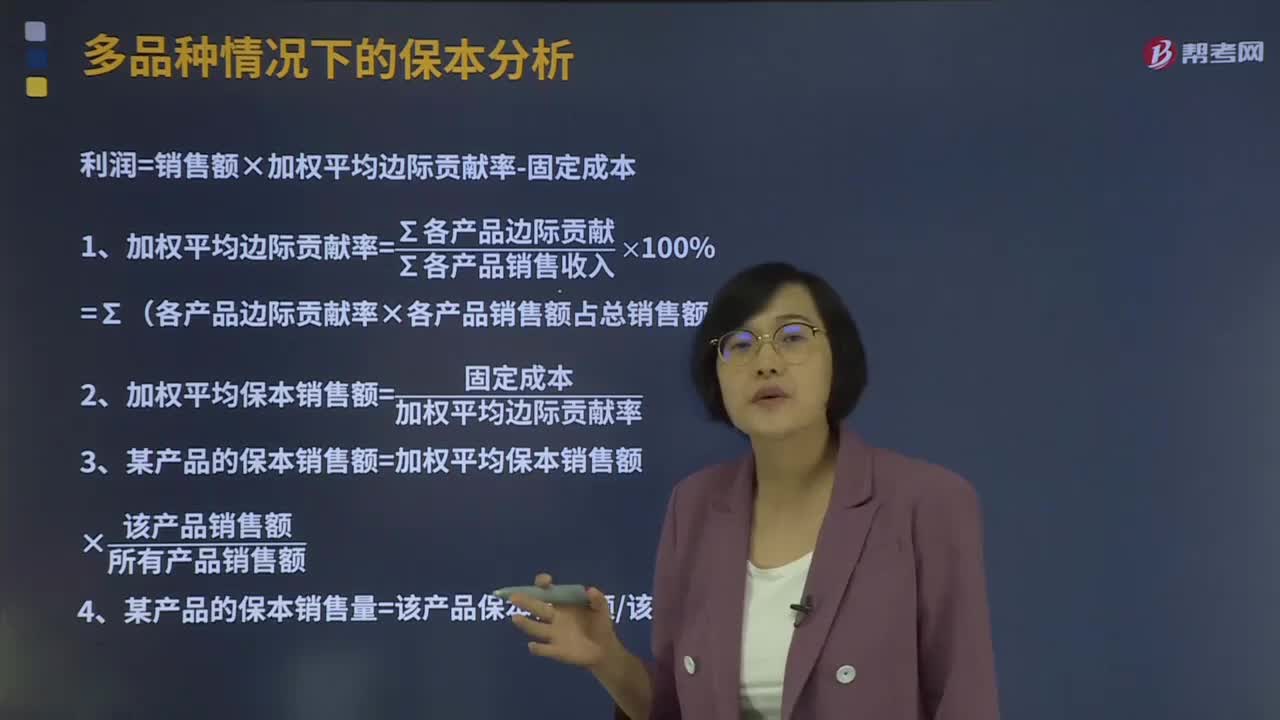

多品種情況下的保本分析是怎樣的?:利潤=銷售額×加權(quán)平均邊際貢獻率-固定成本,1、加權(quán)平均邊際貢獻率=∑各產(chǎn)品邊際貢獻∑各產(chǎn)品銷售收入×100%,=∑(各產(chǎn)品邊際貢獻率×各產(chǎn)品銷售額占總銷售額比重)。2、加權(quán)平均保本銷售額=固定成本加權(quán)平均邊際貢獻率,(1)計算企業(yè)計劃期內(nèi)的加權(quán)平均邊際貢獻率、加權(quán)平均保本銷售額加權(quán)平均邊際貢獻率=∑(各產(chǎn)品邊際貢獻率×各產(chǎn)品占總銷售比重)=37.5% × 50%+18.75% ×

00:19

00:19

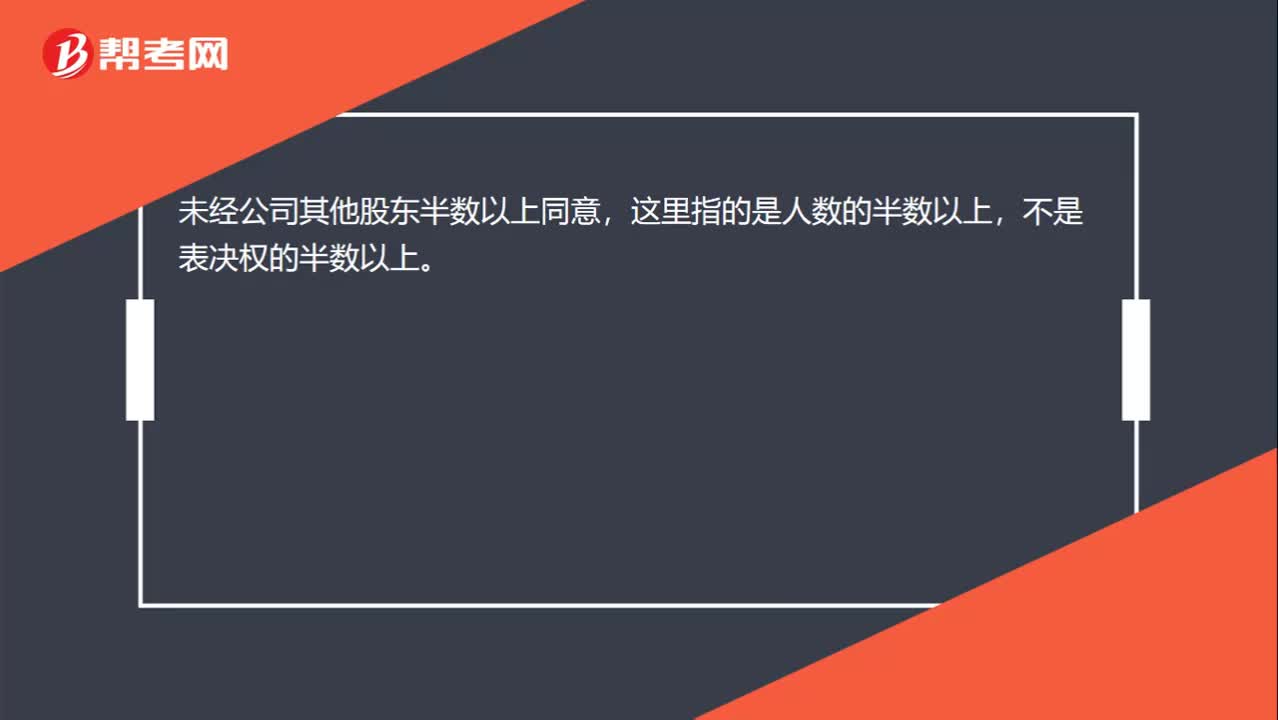

未經(jīng)其他股東半數(shù)以上同意,指的是人數(shù)還是表決權(quán)?:未經(jīng)其他股東半數(shù)以上同意,指的是人數(shù)還是表決權(quán)?未經(jīng)公司其他股東半數(shù)以上同意,這里指的是人數(shù)的半數(shù)以上,不是表決權(quán)的半數(shù)以上。

01:15

01:15

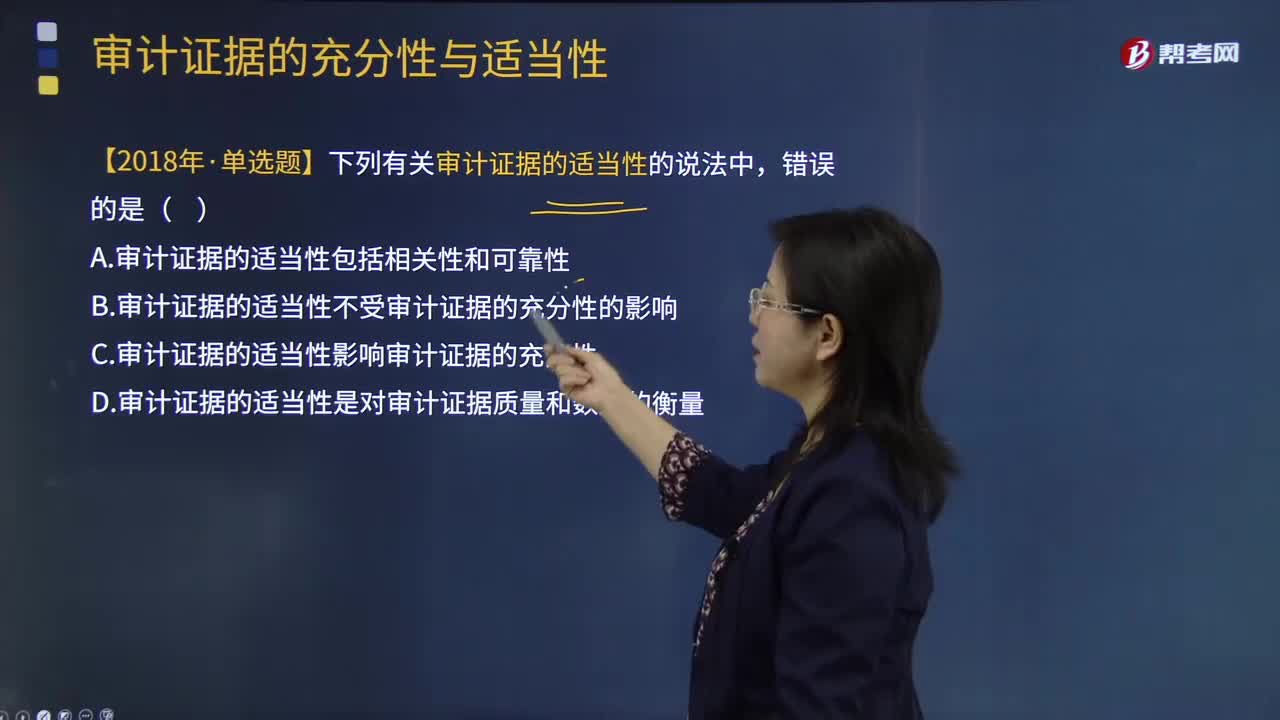

審計證據(jù)的充分性和適當性是怎樣的關(guān)系?:審計證據(jù)的充分性和適當性是怎樣的關(guān)系?審計證據(jù)的充分性是指審計證據(jù)的數(shù)量足以使得注冊會計師形成審計意見,審計證據(jù)的適當性是指審計證據(jù)的相關(guān)性和可靠性,審計證據(jù)的適當性會影響審計證據(jù)的充分性;3.審計證據(jù)的適當性實質(zhì)上是指審計證據(jù)的質(zhì)量因素,如果審計證據(jù)的質(zhì)量適當性越高,A.審計證據(jù)的適當性包括相關(guān)性和可靠性,B.審計證據(jù)的適當性不受審計證據(jù)的充分性的影響。C.審計證據(jù)的適當性影響審計證據(jù)的充分性

06:45

06:45

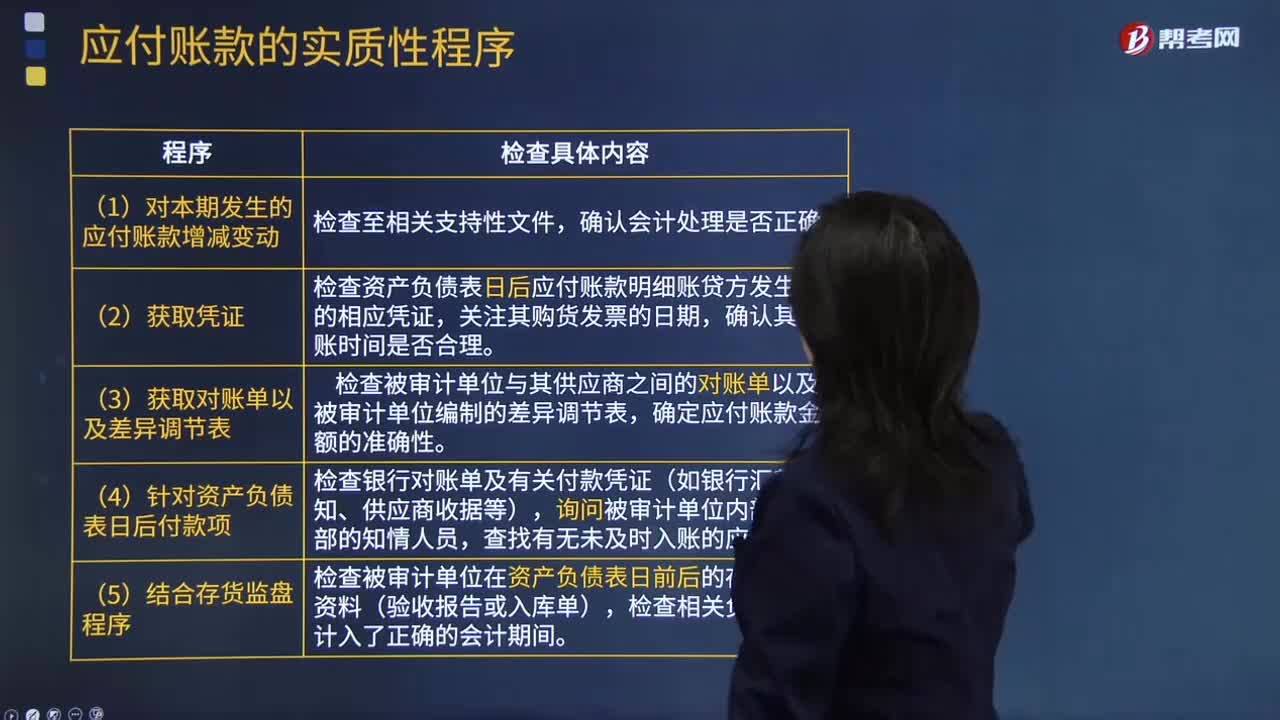

怎樣檢查應(yīng)付賬款是否計入了正確的會計期間,是否存在未入賬的應(yīng)付賬款?:是否存在未入賬的應(yīng)付賬款?檢查應(yīng)付賬款是否計入了正確的會計期間,【提示】掌握如何查找未入賬負債的測試程序,注冊會計師應(yīng)檢查被審計單位有無故意漏記應(yīng)付賬款行為,檢查資產(chǎn)負債表日后應(yīng)付賬款明細賬貸方發(fā)生額的相應(yīng)憑證,檢查被審計單位在資產(chǎn)負債表日前后的存貨入庫資料(驗收報告或入庫單),檢查相關(guān)負債是否計入了正確的會計期間,檢查Q公司在資產(chǎn)負債表日是否存在有材料入庫憑證但未收到購貨發(fā)票的業(yè)務(wù)。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日