注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:32

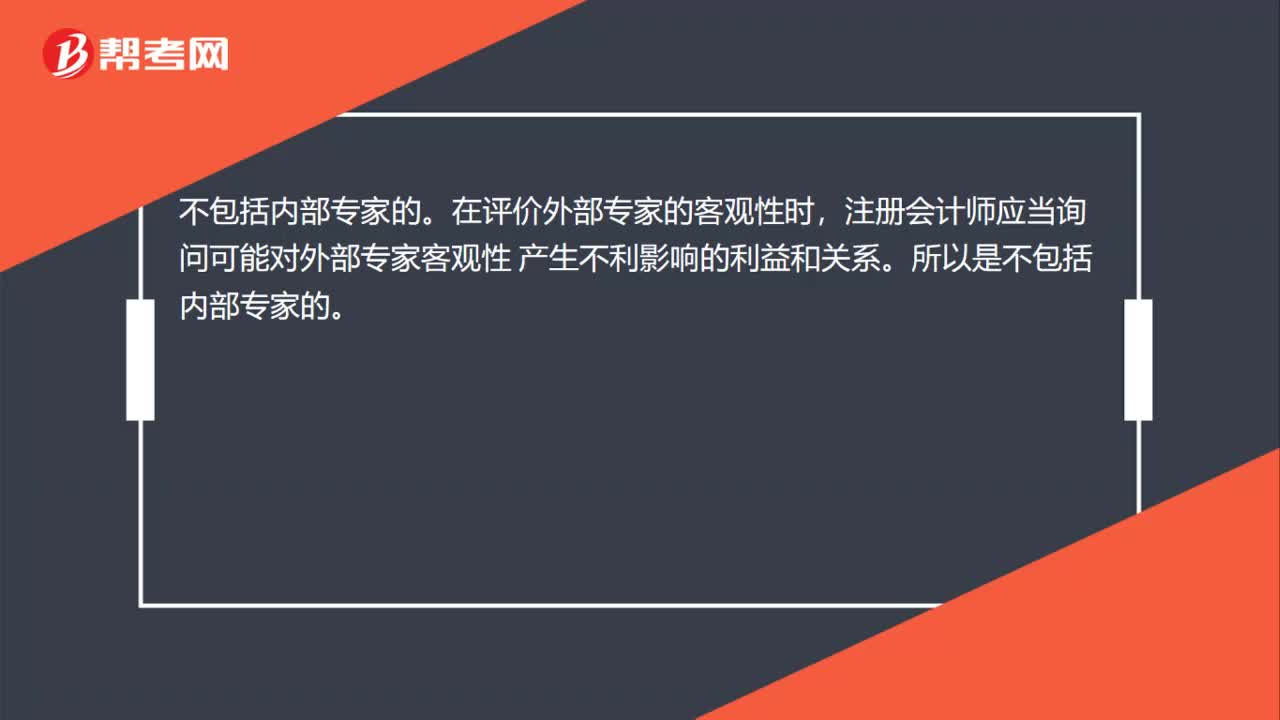

00:32無論是內(nèi)部專家還是外部專家,注冊會計師都應(yīng)當(dāng)詢問對專家客觀性產(chǎn)生不利影響的利益和關(guān)系嗎?:無論是內(nèi)部專家還是外部專家,注冊會計師都應(yīng)當(dāng)詢問對專家客觀性產(chǎn)生不利影響的利益和關(guān)系嗎?在評價外部專家的客觀性時,注冊會計師應(yīng)當(dāng)詢問可能對外部專家客觀性。產(chǎn)生不利影響的利益和關(guān)系。所以是不包括內(nèi)部專家的

01:34

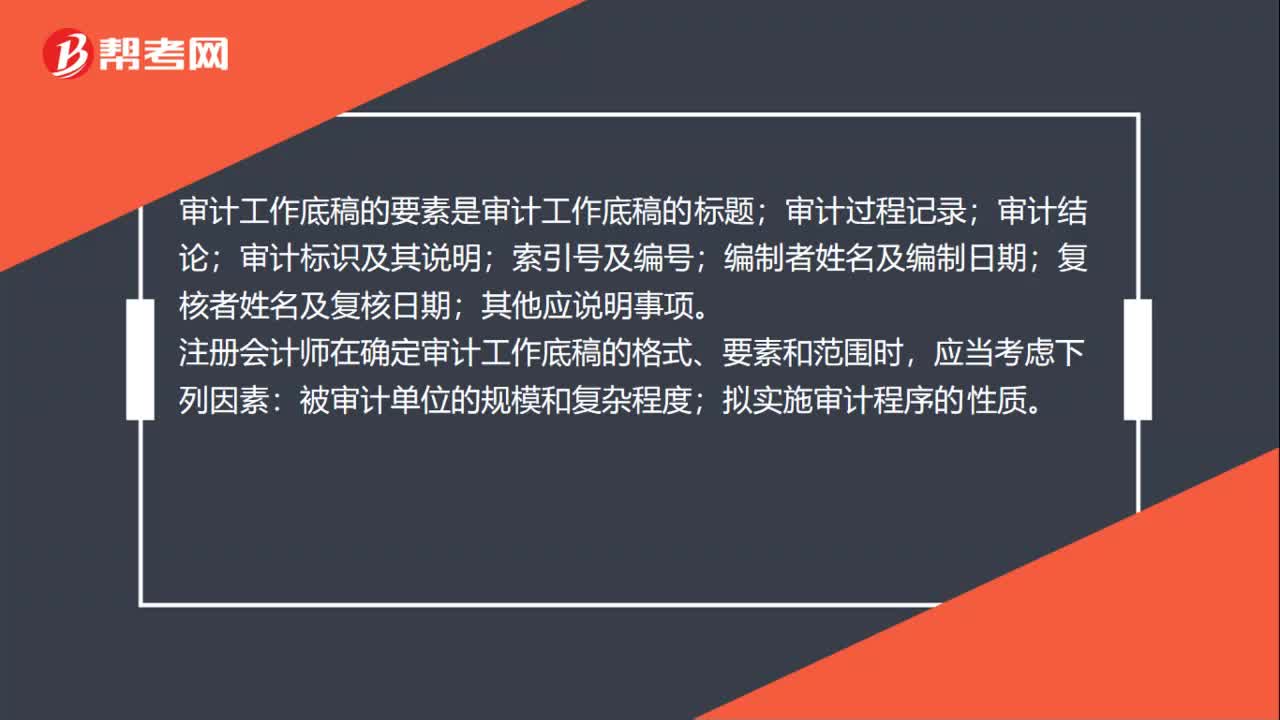

01:34審計工作底稿歸檔工作的性質(zhì)是什么?:審計工作底稿歸檔工作的性質(zhì)是什么?審計工作底稿歸檔工作的性質(zhì)是在歸檔期間對審計工作底稿作出的變動屬于事務(wù)性的,對審計工作底稿進(jìn)行分類、整理和交叉索引;對審計檔案歸整工作的完成核對表簽字認(rèn)可;記錄在審計報告日前獲取的、與項目組相關(guān)成員進(jìn)行討論并達(dá)成一致意見的審計證據(jù)。審計工作底稿的要素是審計工作底稿的標(biāo)題;審計過程記錄;審計結(jié)論;審計標(biāo)識及其說明;注冊會計師在確定審計工作底稿的格式、要素和范圍時。

00:38

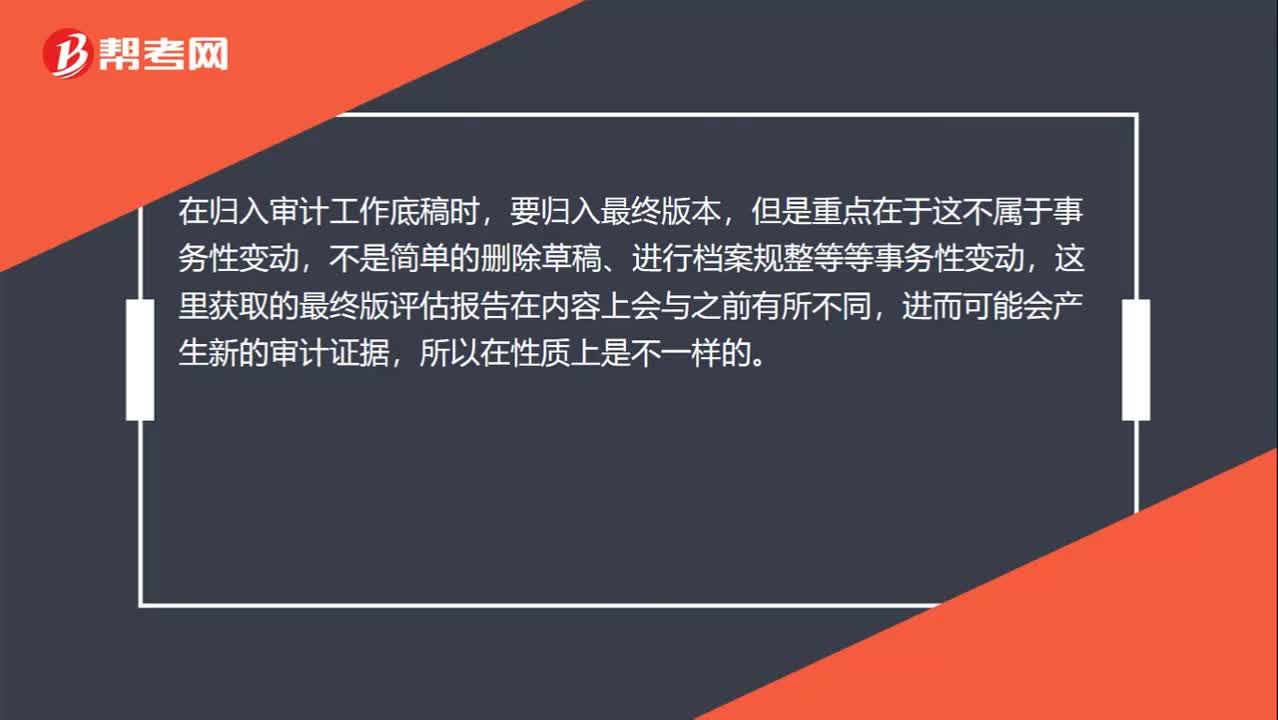

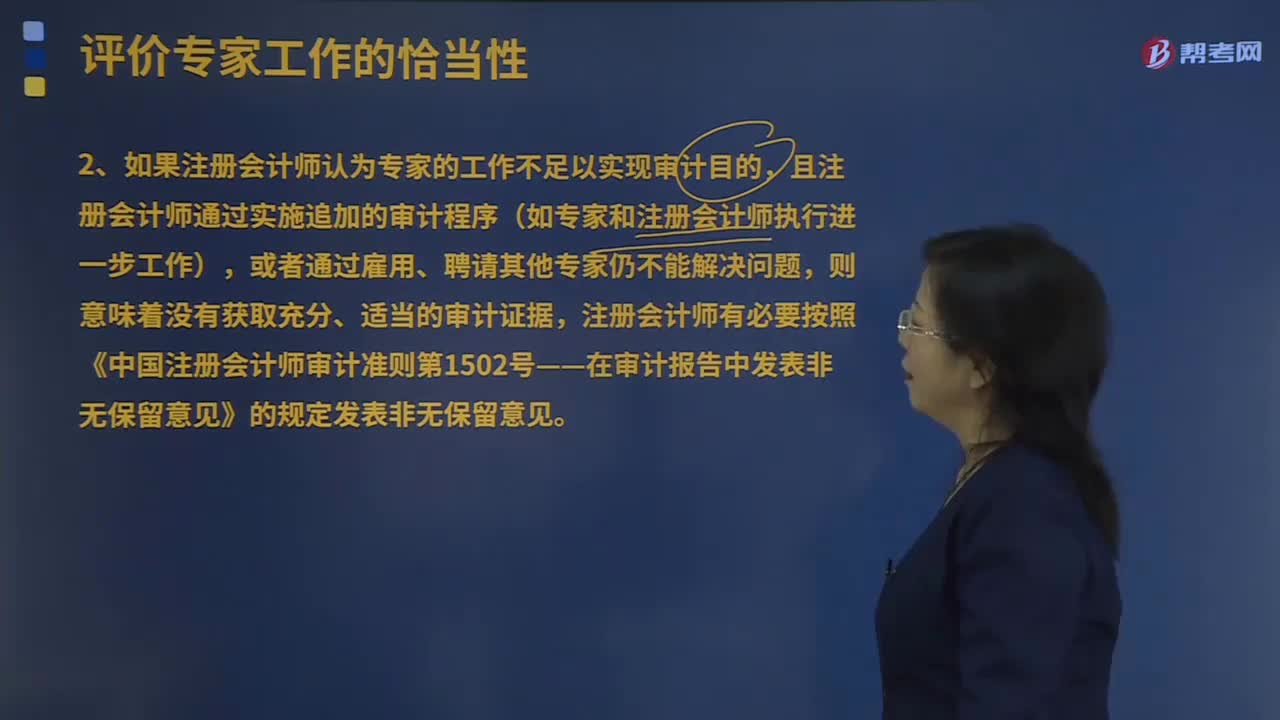

00:38獲取估值專家的評估報告最終版本并歸入審計工作底稿為什么不屬于事務(wù)性變動?:獲取估值專家的評估報告最終版本并歸入審計工作底稿為什么不屬于事務(wù)性變動?在歸入審計工作底稿時,要歸入最終版本,但是重點在于這不屬于事務(wù)性變動,不是簡單的刪除草稿、進(jìn)行檔案規(guī)整等等事務(wù)性變動,這里獲取的最終版評估報告在內(nèi)容上會與之前有所不同,進(jìn)而可能會產(chǎn)生新的審計證據(jù),所以在性質(zhì)上是不一樣的。

01:29

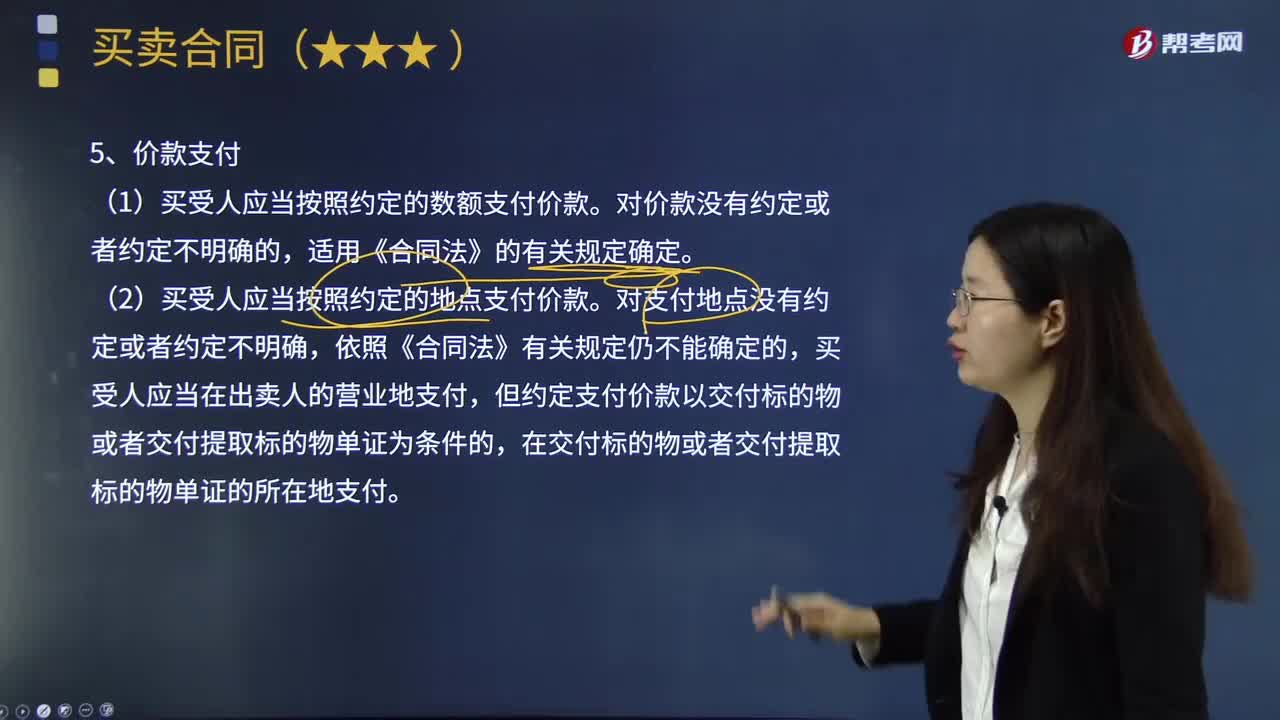

01:29買受人應(yīng)當(dāng)怎樣支付價款?:買受人應(yīng)當(dāng)怎樣支付價款?(1)買受人應(yīng)當(dāng)按照約定的數(shù)額支付價款。(2)買受人應(yīng)當(dāng)按照約定的地點支付價款。但約定支付價款以交付標(biāo)的物或者交付提取標(biāo)的物單證為條件的,(3)買受人應(yīng)當(dāng)按照約定的時間支付價款。即以合同規(guī)定或依法確定的買受人支付價款地點的市場價格為依據(jù),確認(rèn)買受人應(yīng)支付價款的數(shù)額。按照標(biāo)的物交付時的價格計算買受人應(yīng)支付價款的數(shù)額;按原價格計算買受人應(yīng)支付價款的數(shù)額;

02:12

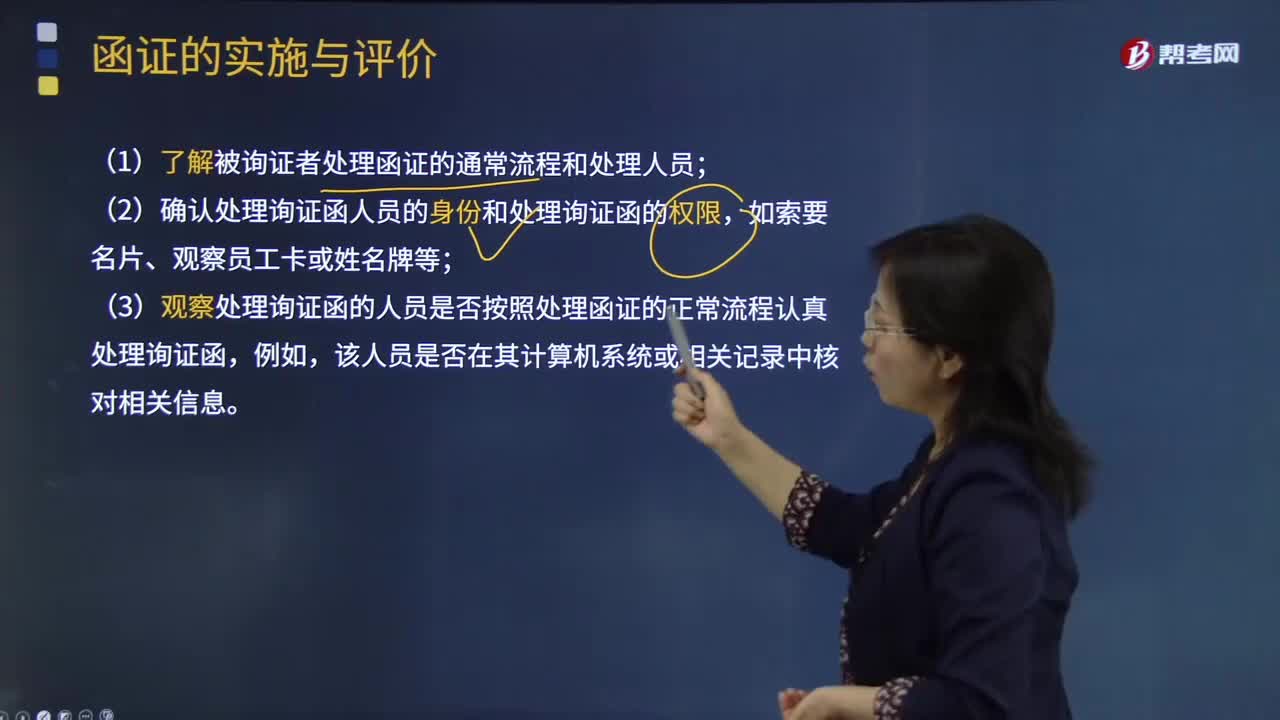

02:12怎樣評價通過跟函方式收到的回函和以電子形式收到的回函的可靠性?:怎樣評價通過跟函方式收到的回函和以電子形式收到的回函的可靠性?(1)了解被詢證者處理函證的通常流程和處理人員,(2)確認(rèn)處理詢證函人員的身份和處理詢證函的權(quán)限;(3)觀察處理詢證函的人員是否按照處理函證的正常流程認(rèn)真處理詢證函,該人員是否在其計算機系統(tǒng)或相關(guān)記錄中核對相關(guān)信息,①注冊會計師和回函者采用一定的程序為電子形式的回函創(chuàng)造安全環(huán)境,如果注冊會計師確信這種程序安全并得到適當(dāng)控制。

03:43

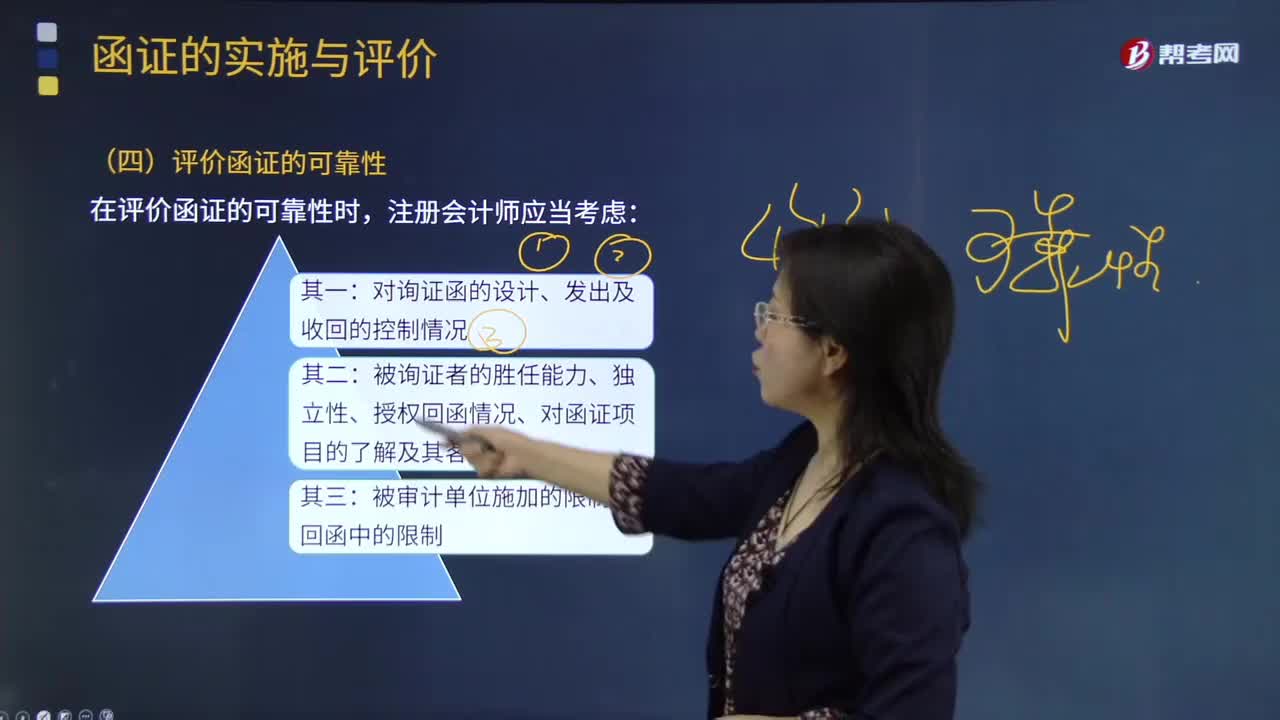

03:43怎樣評價通過郵寄方式收到的回函的可靠性?:怎樣評價通過郵寄方式收到的回函的可靠性?被詢證者的勝任能力、獨立性、授權(quán)回函情況、對函證項目的了解及客觀性;是否與注冊會計師發(fā)出的詢證函是同一份;(2)回函是否由被詢證者直接寄給注冊會計師;(3)寄給注冊會計師的回郵信封或快遞信封中記錄的發(fā)件方名稱、地址是否與詢證函中記載的被詢證者名稱、地址一致;(4)回郵信封上寄出方的郵戳顯示發(fā)出城市或地區(qū)是否與被詢證者的地址一致;

09:07

09:07評價審計證據(jù)的充分性和適當(dāng)性時需要特殊考慮哪些內(nèi)容?:評價審計證據(jù)的充分性和適當(dāng)性時需要特殊考慮哪些內(nèi)容?審計證據(jù)的充分性是指審計證據(jù)的數(shù)量足以使得注冊會計師形成審計意見,實施審計程序時使用的被審計單位生成的信息需要足夠完整和準(zhǔn)確;(4)獲取審計證據(jù)時對成本的考慮,注冊會計師可以考慮獲取審計證據(jù)的成本與所獲取信息的有用性之間的關(guān)系,但不應(yīng)以獲取審計證據(jù)的困難和成本較大為由減少不可替代的審計程序。

01:15

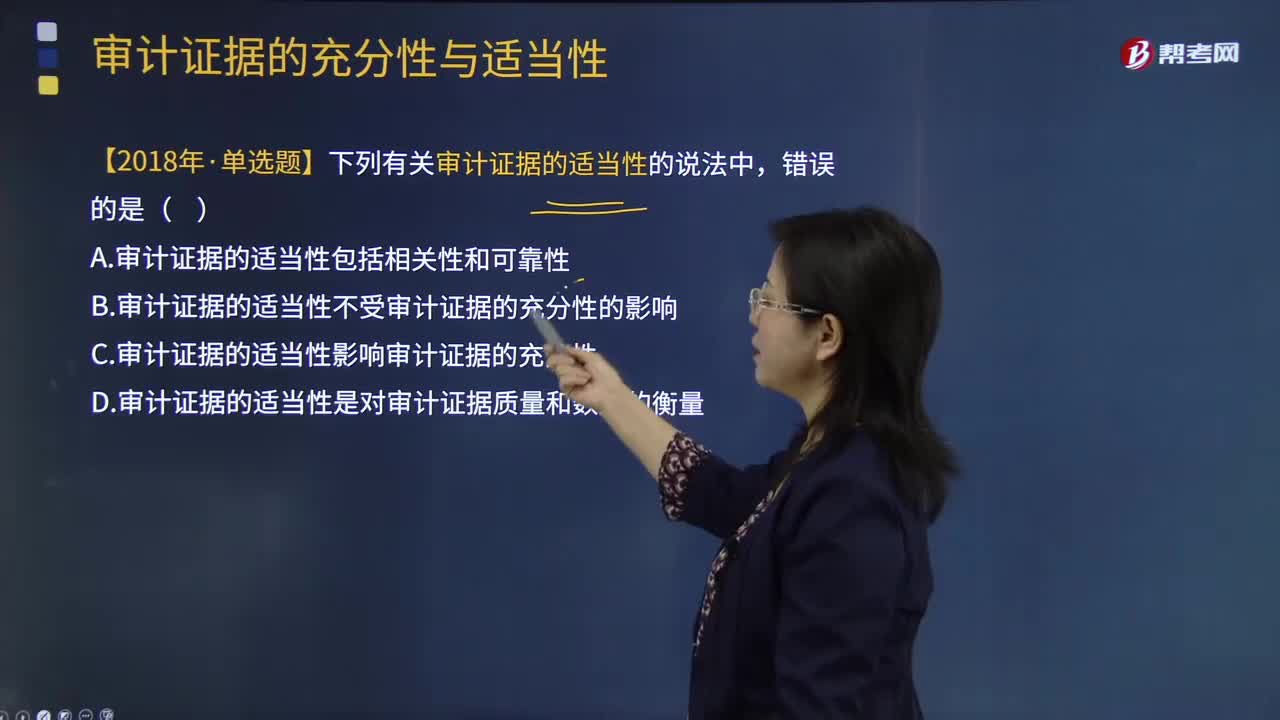

01:15審計證據(jù)的充分性和適當(dāng)性是怎樣的關(guān)系?:審計證據(jù)的充分性和適當(dāng)性是怎樣的關(guān)系?審計證據(jù)的充分性是指審計證據(jù)的數(shù)量足以使得注冊會計師形成審計意見,審計證據(jù)的適當(dāng)性是指審計證據(jù)的相關(guān)性和可靠性,審計證據(jù)的適當(dāng)性會影響審計證據(jù)的充分性;3.審計證據(jù)的適當(dāng)性實質(zhì)上是指審計證據(jù)的質(zhì)量因素,如果審計證據(jù)的質(zhì)量適當(dāng)性越高,A.審計證據(jù)的適當(dāng)性包括相關(guān)性和可靠性,B.審計證據(jù)的適當(dāng)性不受審計證據(jù)的充分性的影響。C.審計證據(jù)的適當(dāng)性影響審計證據(jù)的充分性

02:34

02:34評價樣本結(jié)果階段,注冊會計師怎樣考慮抽樣風(fēng)險?:注冊會計師怎樣考慮抽樣風(fēng)險?推斷的錯報是注冊會計師對總體錯報作出的最佳估計。總體中的實際錯報金額很可能超過了可容忍錯報。注冊會計師要考慮即使總體的實際錯報金額超過可容忍錯報,【提示2】非統(tǒng)計抽樣中注冊會計師運用職業(yè)判斷和經(jīng)驗考慮抽樣風(fēng)險。(1)如果推斷的總體錯報遠(yuǎn)遠(yuǎn)低于可容忍錯報。總體實際錯報金額超過可容忍錯報的抽樣風(fēng)險很低,注冊會計師通常得出總體實際錯報超過可容忍錯報的結(jié)論。

01:13

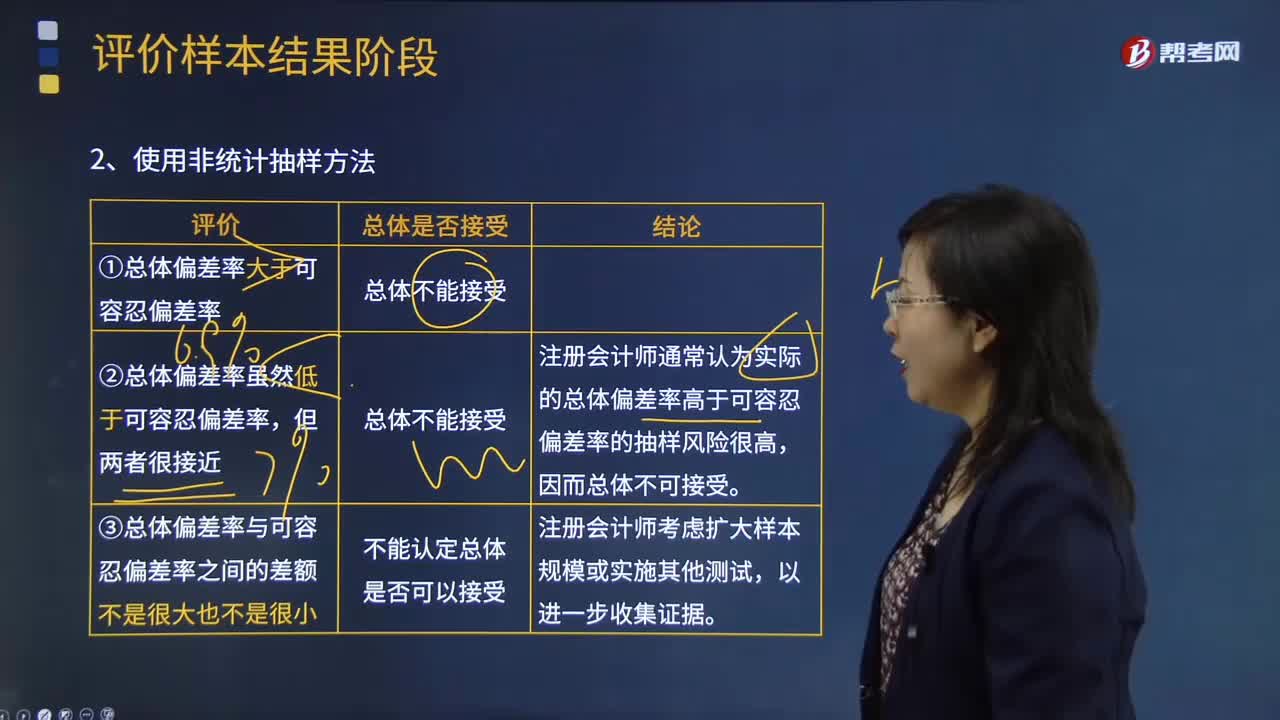

01:13注冊會計師怎樣使用非統(tǒng)計抽樣方法評價樣本結(jié)果?:注冊會計師怎樣使用非統(tǒng)計抽樣方法評價樣本結(jié)果?非統(tǒng)計抽樣是指按照職業(yè)判斷進(jìn)行樣本設(shè)計和實施抽樣的技術(shù)。非統(tǒng)計抽樣的特點:不能對抽樣風(fēng)險進(jìn)行控制和量化。①總體偏差率大于可容忍偏差率:②總體偏差率雖然低于可容忍偏差率:總體不能接受:注冊會計師通常認(rèn)為實際的總體偏差率高于可容忍偏差率的抽樣風(fēng)險很高,因而總體不可接受。③總體偏差率與可容忍偏差率之間的差額不是很大也不是很小總體是否接受

00:33

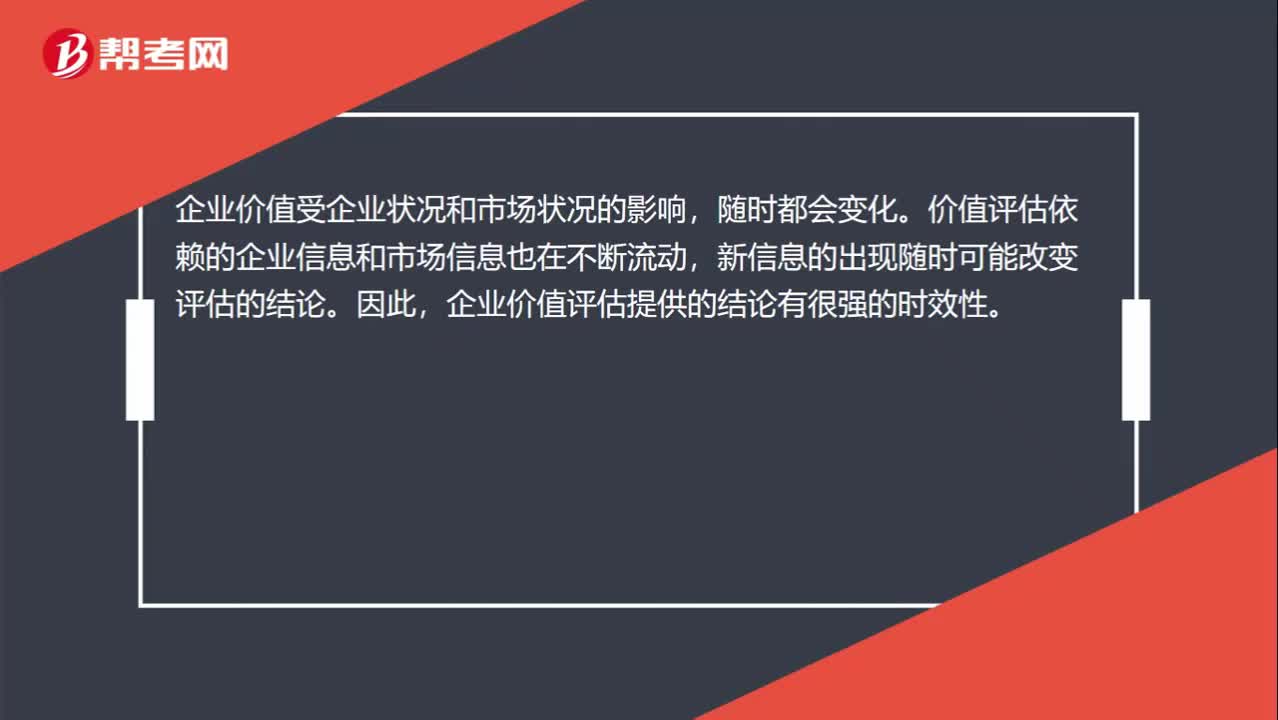

00:33企業(yè)價值評估提供的結(jié)論有很強的時效性怎么理解?:企業(yè)價值評估提供的結(jié)論有很強的時效性怎么理解?企業(yè)價值受企業(yè)狀況和市場狀況的影響,隨時都會變化。價值評估依賴的企業(yè)信息和市場信息也在不斷流動,新信息的出現(xiàn)隨時可能改變評估的結(jié)論。因此,企業(yè)價值評估提供的結(jié)論有很強的時效性。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日

注冊會計師應(yīng)當(dāng)采取哪些恰當(dāng)?shù)拇胧?/p>

注冊會計師應(yīng)當(dāng)采取哪些恰當(dāng)?shù)拇胧?/p>