注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:20

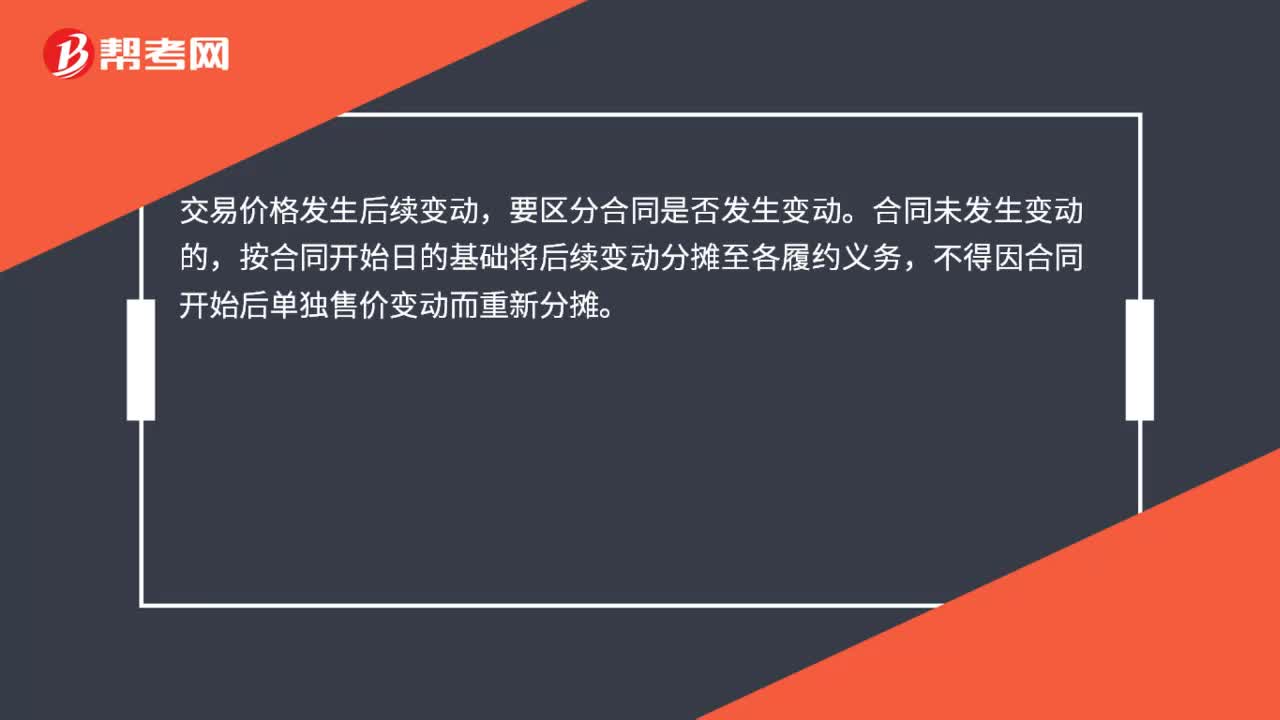

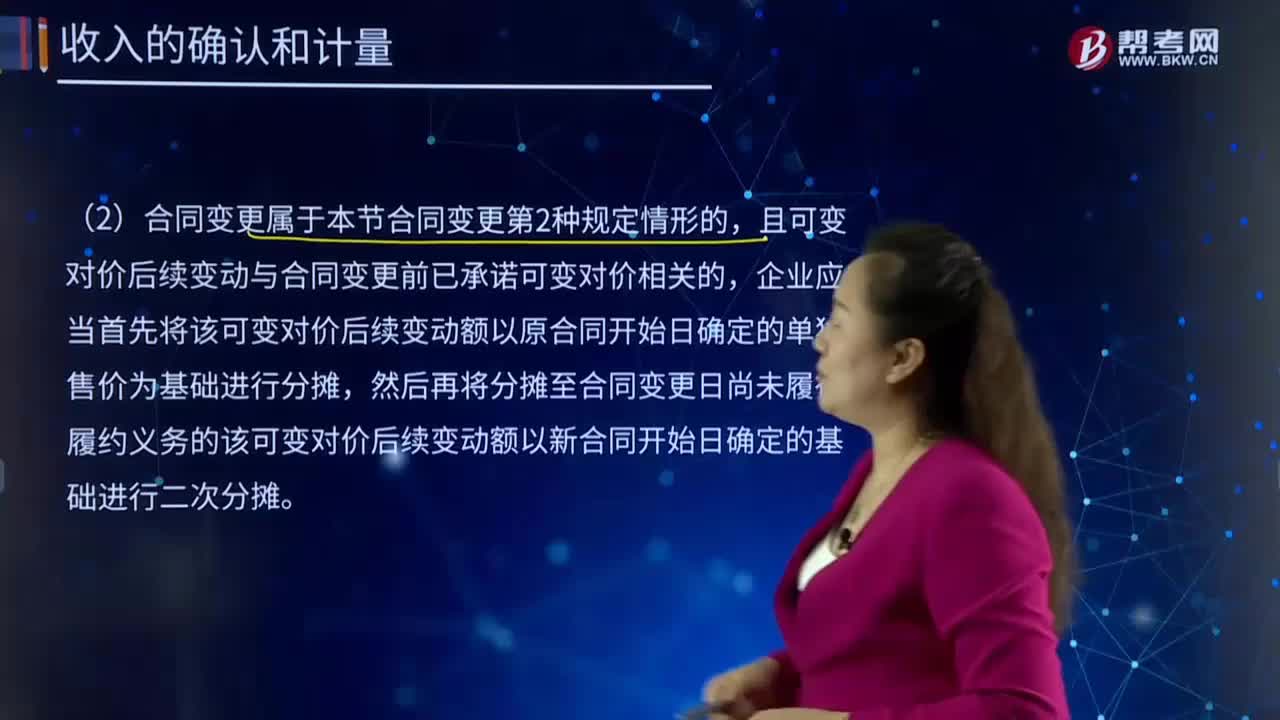

02:20合同變更之后發(fā)生可變對價的后續(xù)變動如何處理?:合同變更之后發(fā)生可變對價的后續(xù)變動如何處理?合同變更之后發(fā)生可變對價的后續(xù)變動,企業(yè)應(yīng)當判斷可變對價后續(xù)變動與哪一項合同有關(guān),且可變對價后續(xù)變動與合同變更前已承諾可變對價相關(guān)的,企業(yè)應(yīng)當首先將該可變對價后續(xù)變動額以原合同開始日確定的單獨售價為基礎(chǔ)進行分攤,然后再將分攤至合同變更日尚未履行履約義務(wù)的該可變對價后續(xù)變動額以新合同開始日確定的基礎(chǔ)進行二次分攤。

01:36

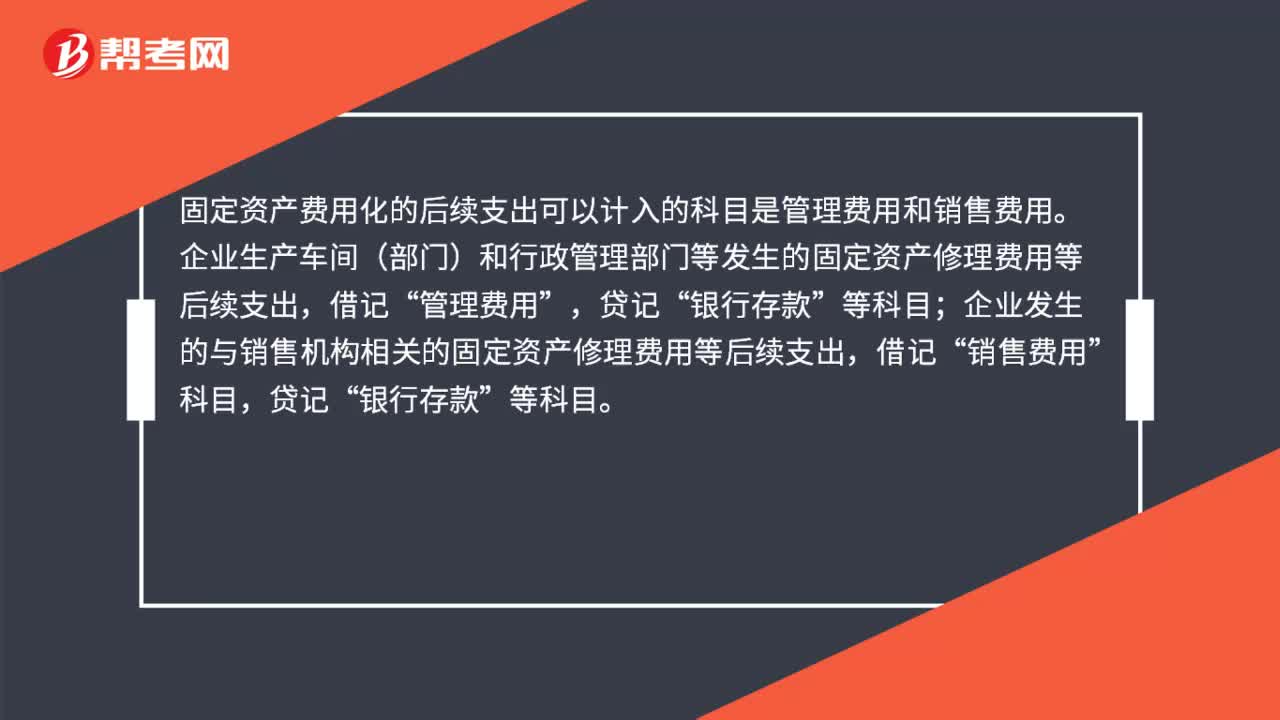

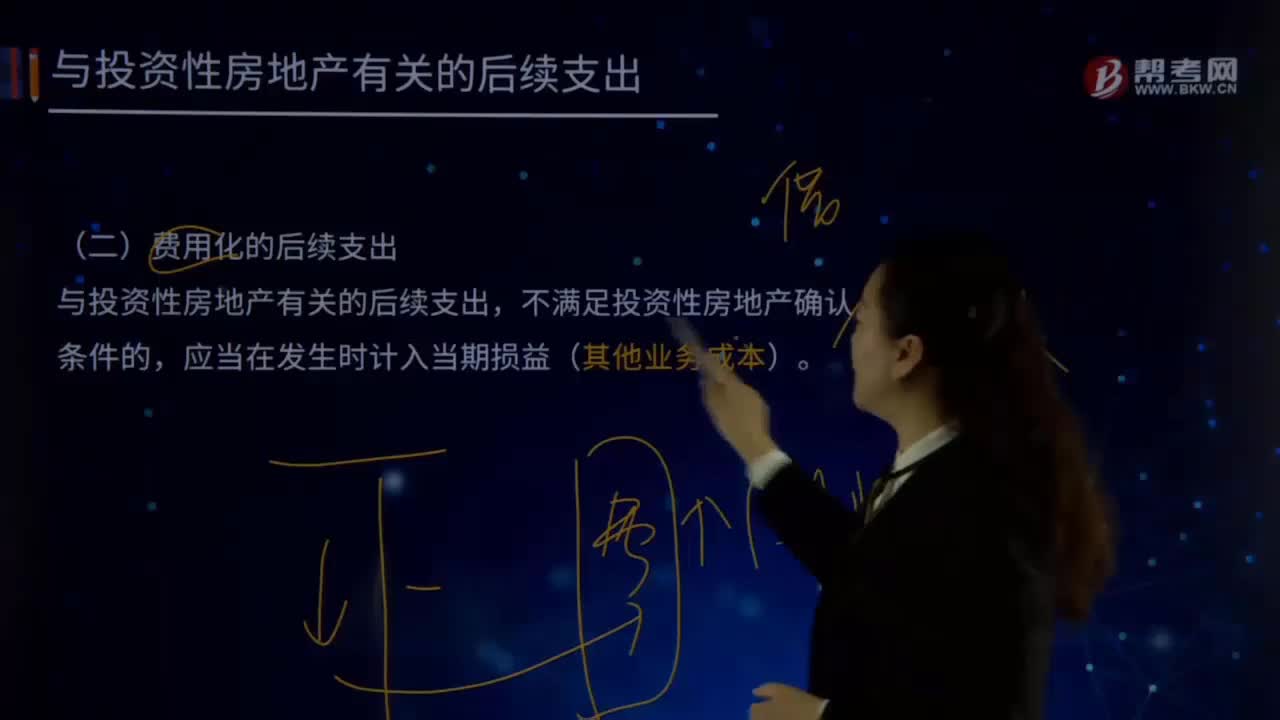

01:36與投資性房地產(chǎn)有關(guān)的后續(xù)支出有哪些?:與投資性房地產(chǎn)有關(guān)的后續(xù)支出包括:資本化的后續(xù)支出、費用化的后續(xù)支出。(一)費用化的后續(xù)支出(其他業(yè)務(wù)成本),如企業(yè)對投資性房地產(chǎn)進行日常維護所發(fā)生的支出,應(yīng)當在發(fā)生時計入當期損益“借記”其他業(yè)務(wù)成本,銀行存款。(二)資本化的后續(xù)支出,與投資性房地產(chǎn)有關(guān)的后續(xù)支出。滿足投資性房地產(chǎn)確認條件的,應(yīng)當計入投資性房地產(chǎn)成本,企業(yè)為了提高投資性房地產(chǎn)的使用效能。

01:46

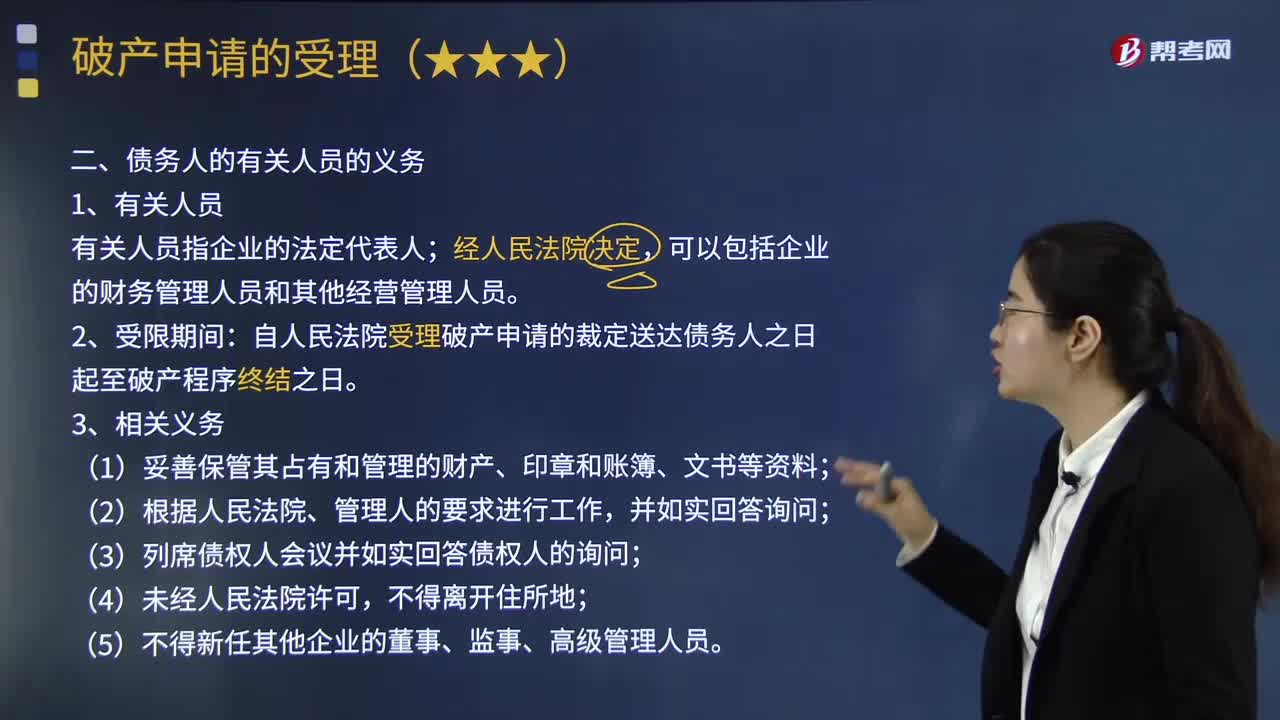

01:46破產(chǎn)案件受理后債務(wù)人有關(guān)人員有哪些義務(wù)?:破產(chǎn)案件受理后債務(wù)人有關(guān)人員有哪些義務(wù)?人民法院受理破產(chǎn)申請就意味著破產(chǎn)程序的開始,債務(wù)人及其有關(guān)人員都將受到破產(chǎn)法的約束。自人民法院受理破產(chǎn)申請的裁定送達債務(wù)人之日起至破產(chǎn)程序終結(jié)之日;(2)根據(jù)人民法院、管理人的要求進行工作;(3)列席債權(quán)人會議并如實回答債權(quán)人的詢問;【例題?多選題】人民法院受理破產(chǎn)申請的裁定送達債務(wù)人之日起至破產(chǎn)程序終結(jié)之日,債務(wù)人的有關(guān)人員承擔(dān)的義務(wù)包括( )。

00:51

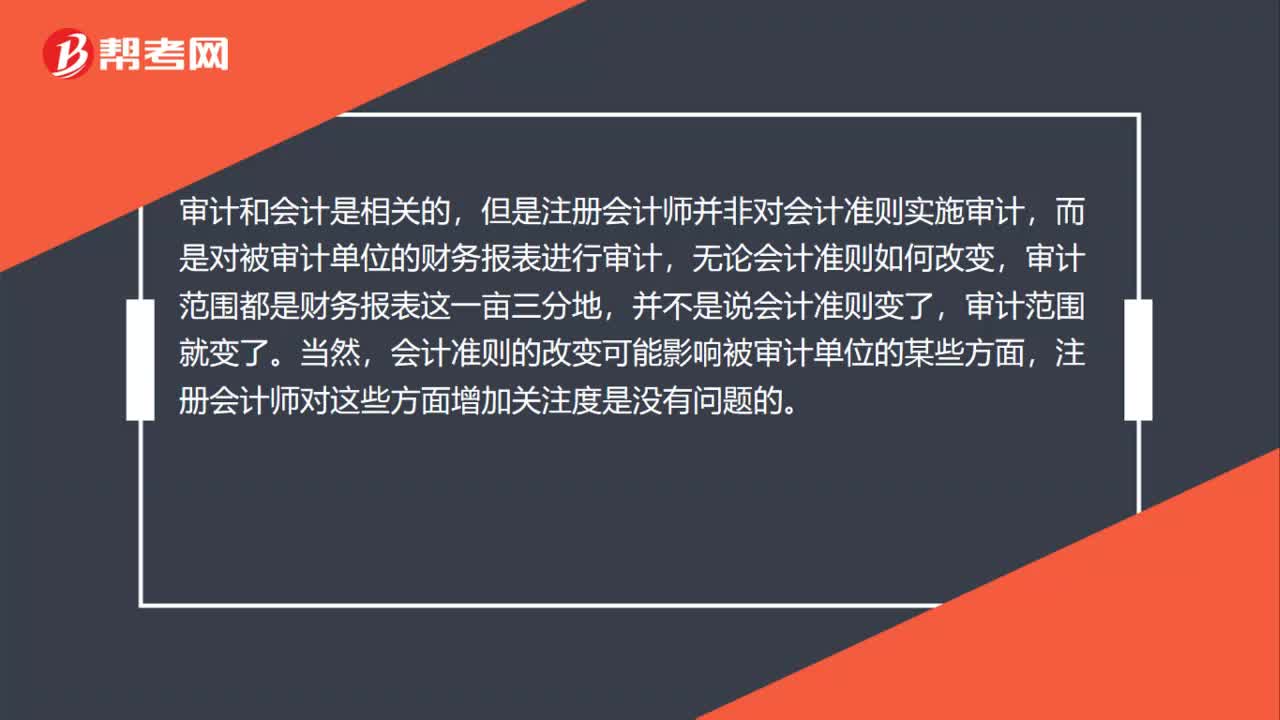

00:51為什么會計準則及會計制度的變化不是審計范圍的變化?:為什么會計準則及會計制度的變化不是審計范圍的變化?審計和會計是相關(guān)的,但是注冊會計師并非對會計準則實施審計,而是對被審計單位的財務(wù)報表進行審計,無論會計準則如何改變,審計范圍都是財務(wù)報表這一畝三分地,并不是說會計準則變了,審計范圍就變了。當然,會計準則的改變可能影響被審計單位的某些方面,注冊會計師對這些方面增加關(guān)注度是沒有問題的。

00:18

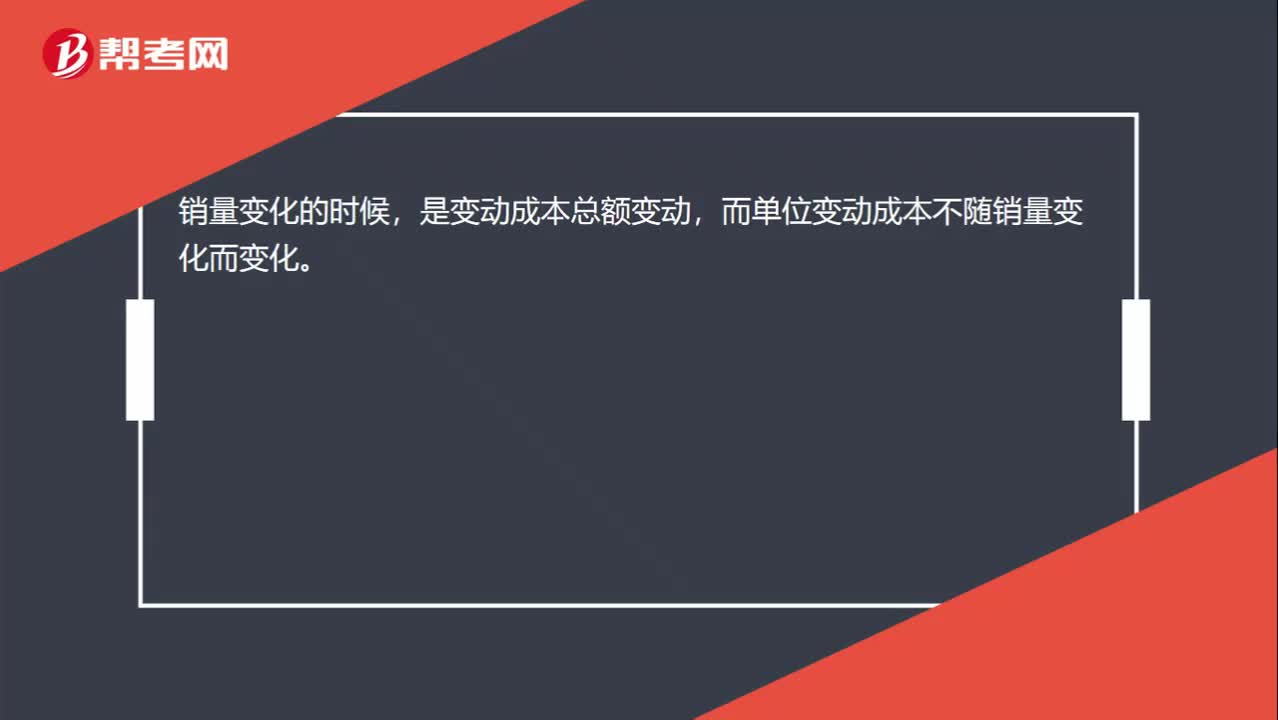

00:18銷量變化的時候,單位變動成本不隨銷量變化而變化嗎?:銷量變化的時候,是變動成本總額變動,而單位變動成本不隨銷量變化而變化。

05:56

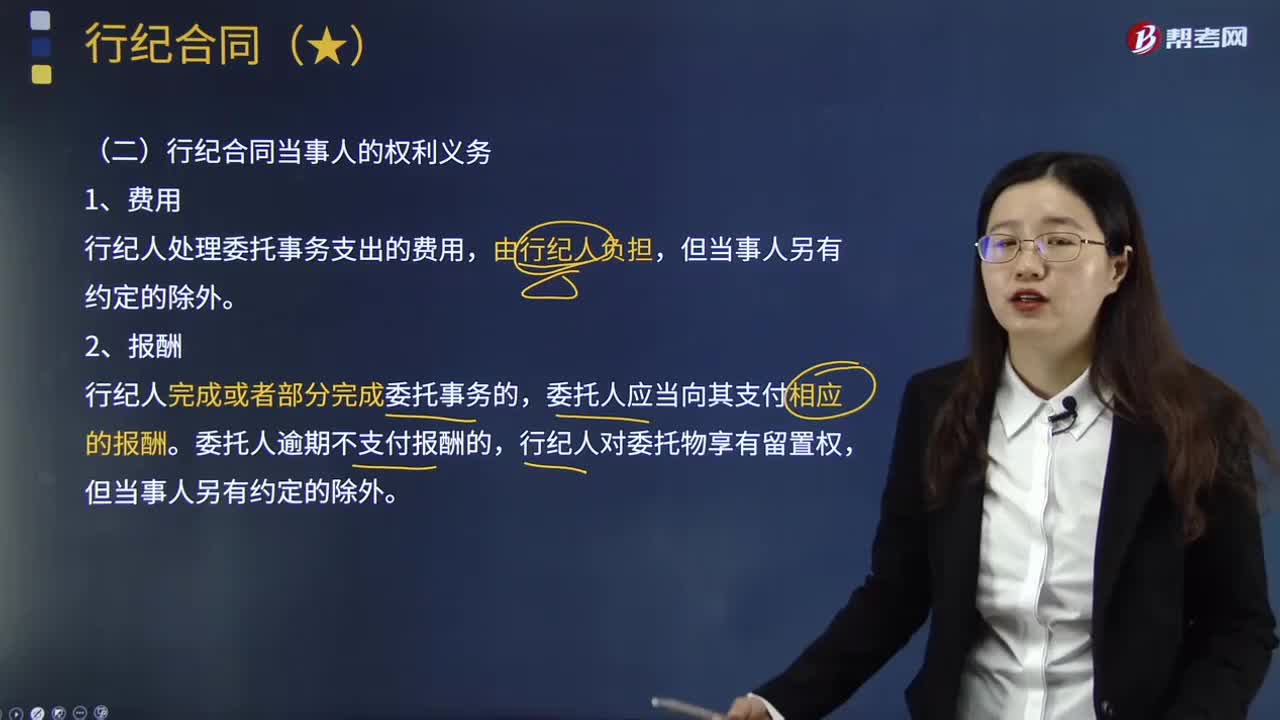

05:56行紀合同當事人有哪些權(quán)利義務(wù)?:行紀合同當事人有哪些權(quán)利義務(wù)?行紀合同是行紀人以自己的名義為委托人從事貿(mào)易活動,委托人支付報酬的合同。委托行紀人為自己從事貿(mào)易活動并支付報酬的一方為委托人。委托人應(yīng)當向其支付相應(yīng)的報酬,委托人逾期不支付報酬的。(1)行紀人在行紀中低于委托人指定的價格賣出或者高于委托人指定的價格買入的,應(yīng)當經(jīng)委托人同意。(2)行紀人高于委托人指定的價格賣出或者低于委托人指定的價格買入的。

06:42

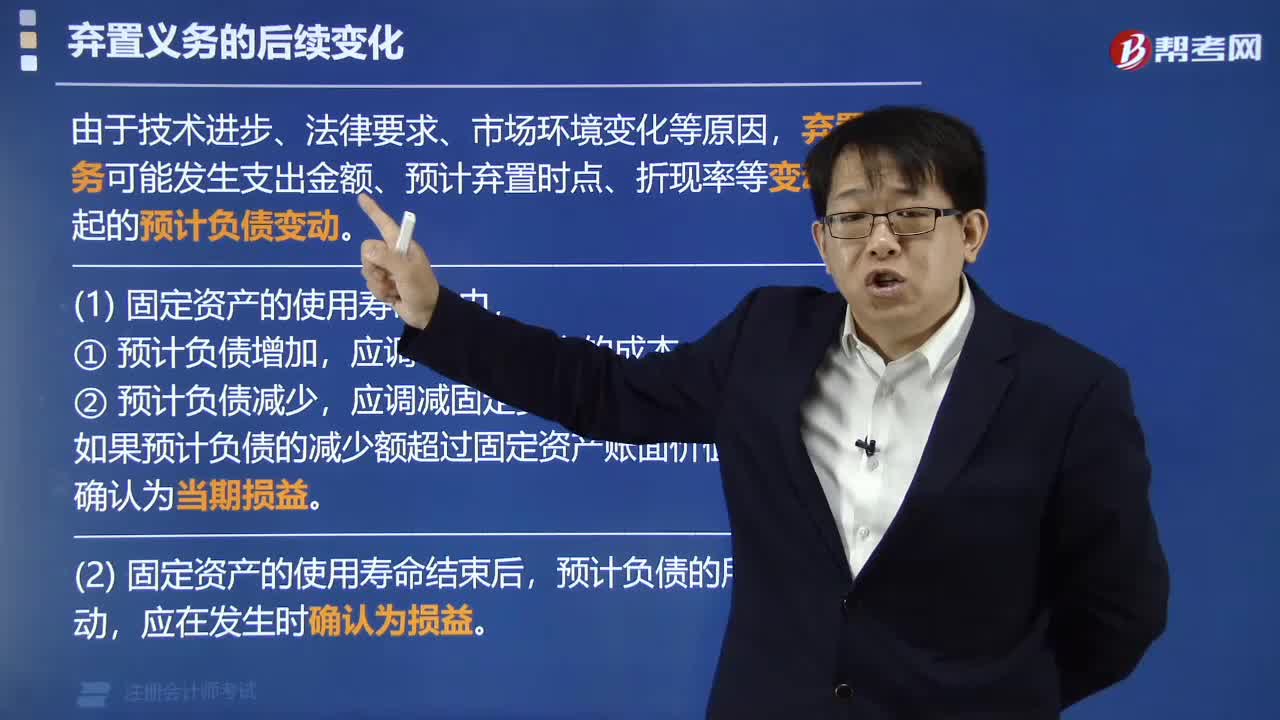

06:42投資性房地產(chǎn)后續(xù)計量模式的變更是怎樣的?:投資性房地產(chǎn)后續(xù)計量模式的變更是怎樣的?(2)成本模式在滿足條件時可以變更為公允價值模式(屬于政策變更),【2012年注冊會計師真題】已采用公允價值模式計量的投資性房地產(chǎn),【解析】《企業(yè)會計準則第3號——投資性房地產(chǎn)》規(guī)定在房地產(chǎn)市場比較成熟、能夠滿足采用公允價值模式條件的情況下,才允許企業(yè)對投資性房地產(chǎn)從成本模式計量變更為公允價值模式計量;而已采用公允價值模式計量的投資性房地產(chǎn)。

05:19

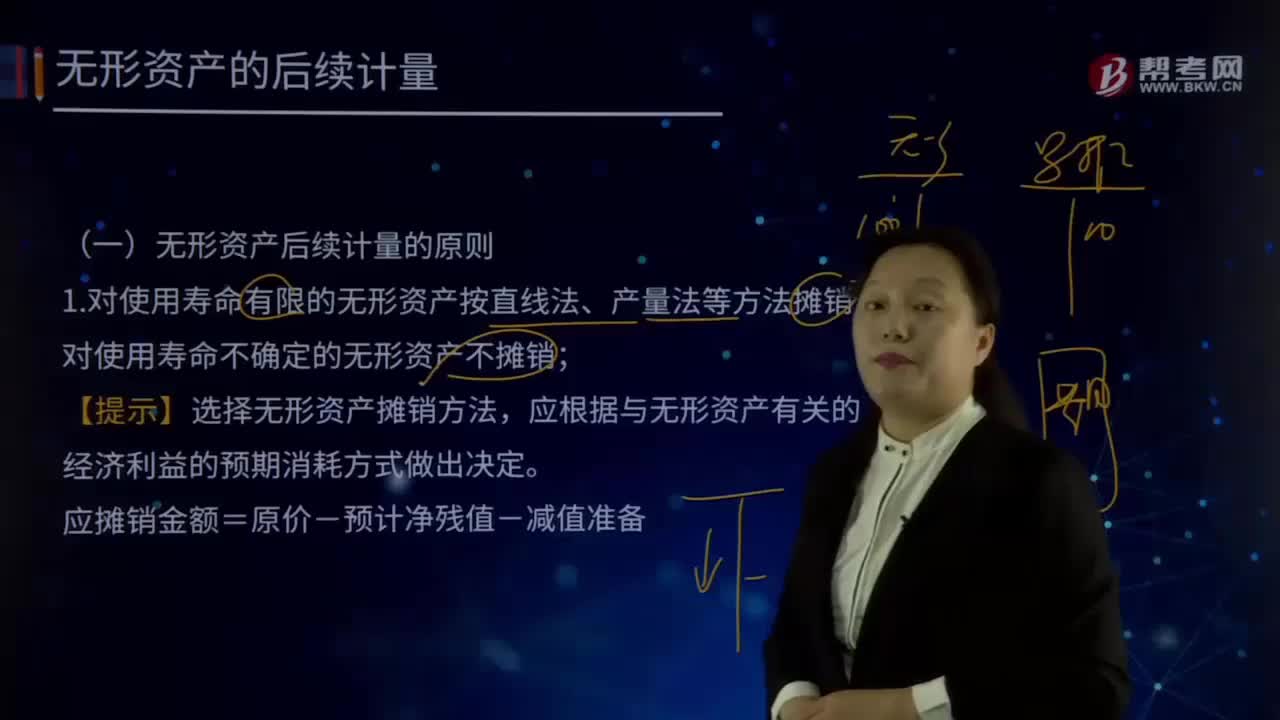

05:19無形資產(chǎn)后續(xù)計量的原則有哪些?:1.對使用壽命有限的無形資產(chǎn)按直線法、產(chǎn)量法等方法攤銷,對使用壽命不確定的無形資產(chǎn)不攤銷。【提示】選擇無形資產(chǎn)攤銷方法,應(yīng)根據(jù)與無形資產(chǎn)有關(guān)的經(jīng)濟利益的預(yù)期消耗方式做出決定。應(yīng)攤銷金額=原價-預(yù)計凈殘值-減值準備,計入相關(guān)資產(chǎn)成本或當期損益,或存在活躍市場的殘值信息且該市場在無形資產(chǎn)使用壽命結(jié)束時可能存在:應(yīng)是合同性期限、法定期限與預(yù)計使用年限(經(jīng)濟年限)的較短者,則續(xù)約期應(yīng)當計入預(yù)計使用壽命。

01:40

01:40會計估計變更的會計處理內(nèi)容有哪些?:會計估計變更的會計處理內(nèi)容有哪些?而會計估計變更,1.企業(yè)對會計估計變更應(yīng)當采用未來適用法處理,(1)會計估計的變更僅影響變更當期的。(2)會計估計的變更既影響變更當期又影響未來期間的。(3)難以對某項變更區(qū)分為會計政策變更或會計估計變更的。應(yīng)當將其作為會計估計變更處理。(1)會計估計變更的內(nèi)容和原因,(2)會計估計變更對當期和未來期間的影響數(shù)。(3)會計估計變更的影響數(shù)不能確定的

05:49

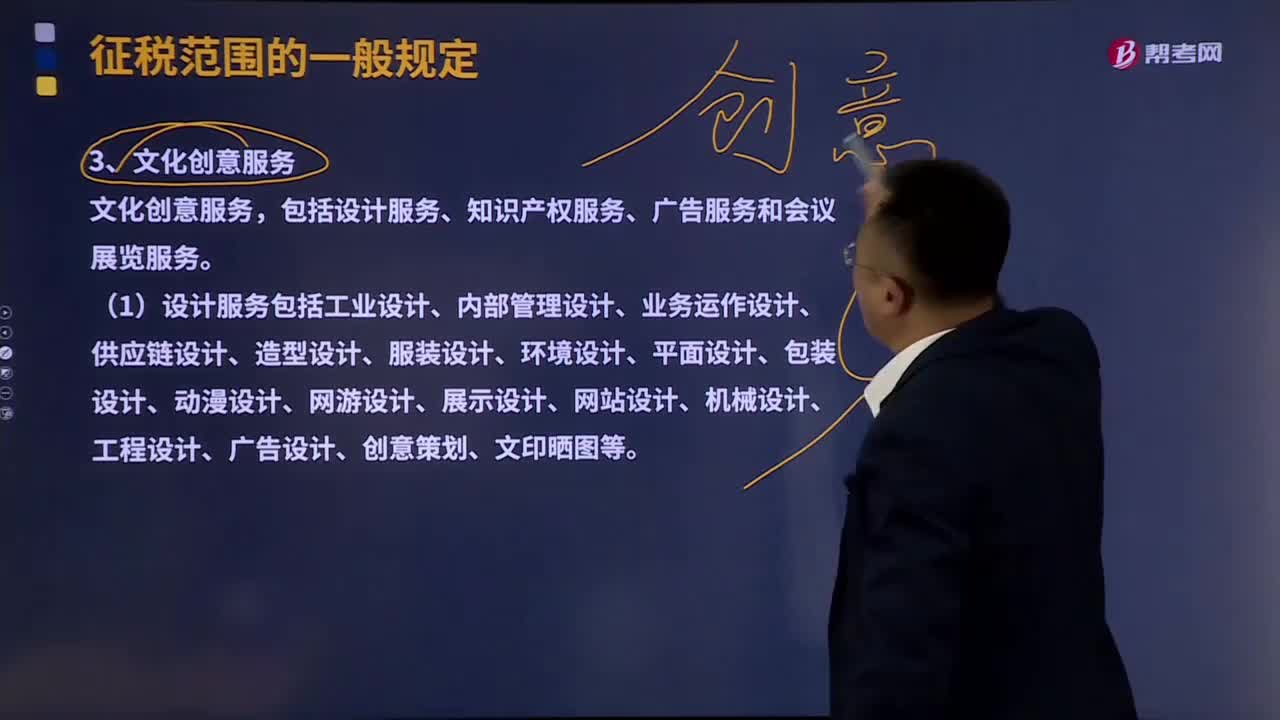

05:49文化創(chuàng)意服務(wù)的種類有哪些?:文化創(chuàng)意服務(wù)的種類有哪些?包括設(shè)計服務(wù)、知識產(chǎn)權(quán)服務(wù)、廣告服務(wù)和會議展覽服務(wù)。(2)知識產(chǎn)權(quán)服務(wù),包括對專利、商標、著作權(quán)、軟件、集成電路布圖設(shè)計的登記、鑒定、評估、認證、檢索服務(wù)。【辨析】研發(fā)和技術(shù)服務(wù)和知識產(chǎn)權(quán)服務(wù),研發(fā)和技術(shù)服務(wù)、知識產(chǎn)權(quán)服務(wù)都屬于現(xiàn)代服務(wù)業(yè)。但只知識產(chǎn)權(quán)服務(wù)屬于現(xiàn)代服務(wù)業(yè)中的文化創(chuàng)意服務(wù):算是研發(fā)和技術(shù)服務(wù),這就是知識產(chǎn)權(quán)服務(wù)。

04:06

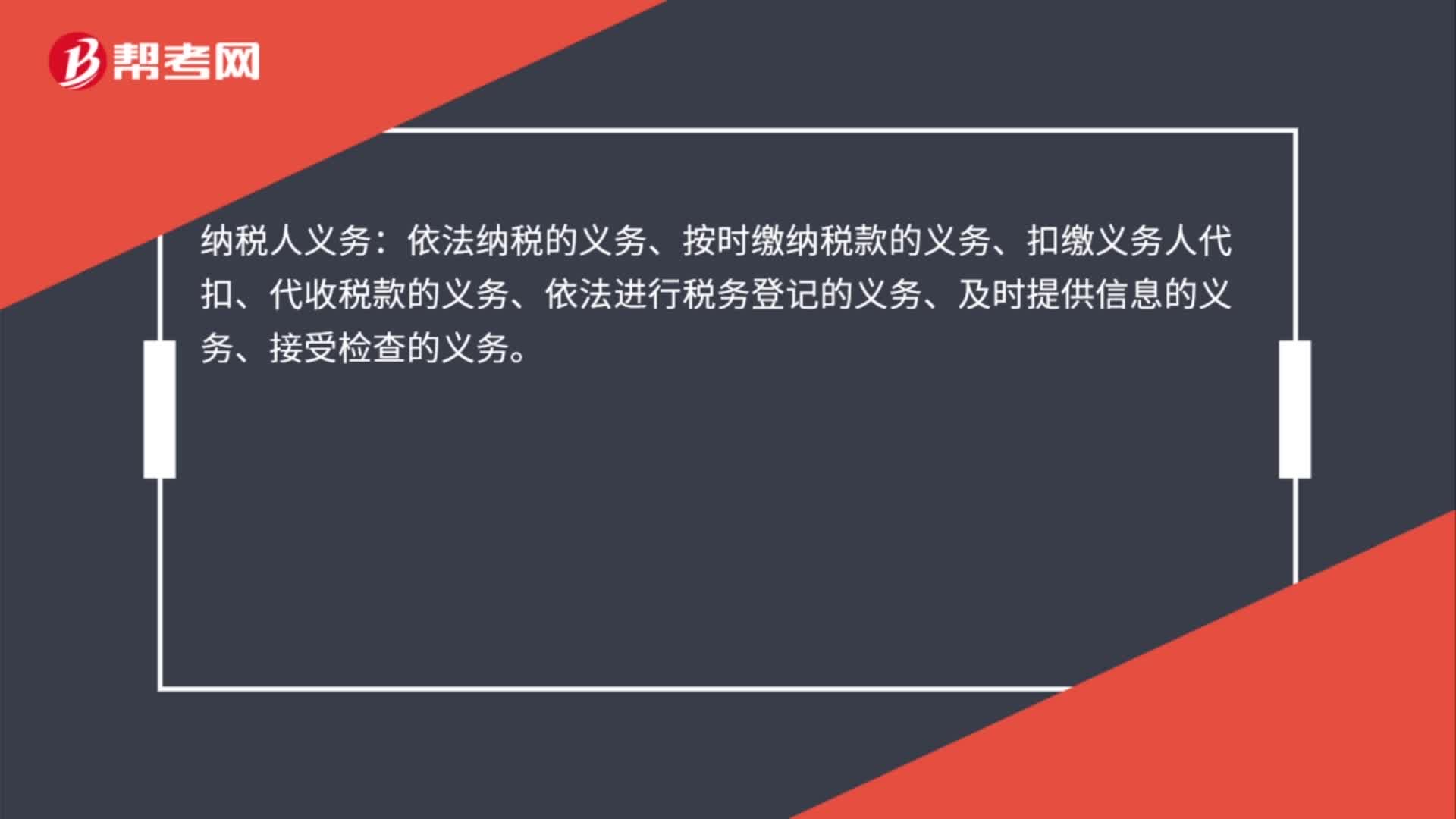

04:06稅務(wù)機關(guān)和稅務(wù)人員的義務(wù)有哪些?:稅務(wù)機關(guān)和納稅人的權(quán)利和義務(wù)。稅務(wù)機關(guān)和稅務(wù)人員的義務(wù):1、稅務(wù)機關(guān)應(yīng)當廣泛宣傳稅收法律、行政法規(guī),3、稅務(wù)機關(guān)、稅務(wù)人員必須秉公執(zhí)法、忠于職守、清正廉潔、禮貌待人、文明服務(wù),尊重和保護納稅人、扣繳義務(wù)人的權(quán)利,5、各級稅務(wù)機關(guān)應(yīng)當建立、健全內(nèi)部制約和監(jiān)督管理制度。6、上級稅務(wù)機關(guān)應(yīng)當對下級稅務(wù)機關(guān)的執(zhí)法活動依法進行監(jiān)督。

03:47

03:47會計政策變更的條件有哪些?:會計政策變更的條件有哪些?企業(yè)選用的會計政策不得隨意變更,企業(yè)可以變更會計政策:要求企業(yè)采用新的會計政策,企業(yè)應(yīng)按規(guī)定改變原會計政策。(2)會計政策的變更能夠提供更可靠、更相關(guān)的會計信息,使企業(yè)原來采用的會計政策所提供的會計信息,應(yīng)改變原有會計政策。企業(yè)因滿足上述第(2)條的條件變更會計政策時,并說明變更會計政策后,能夠提供關(guān)于企業(yè)財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量等更可靠、更相關(guān)會計信息的理由。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日