下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

05:36

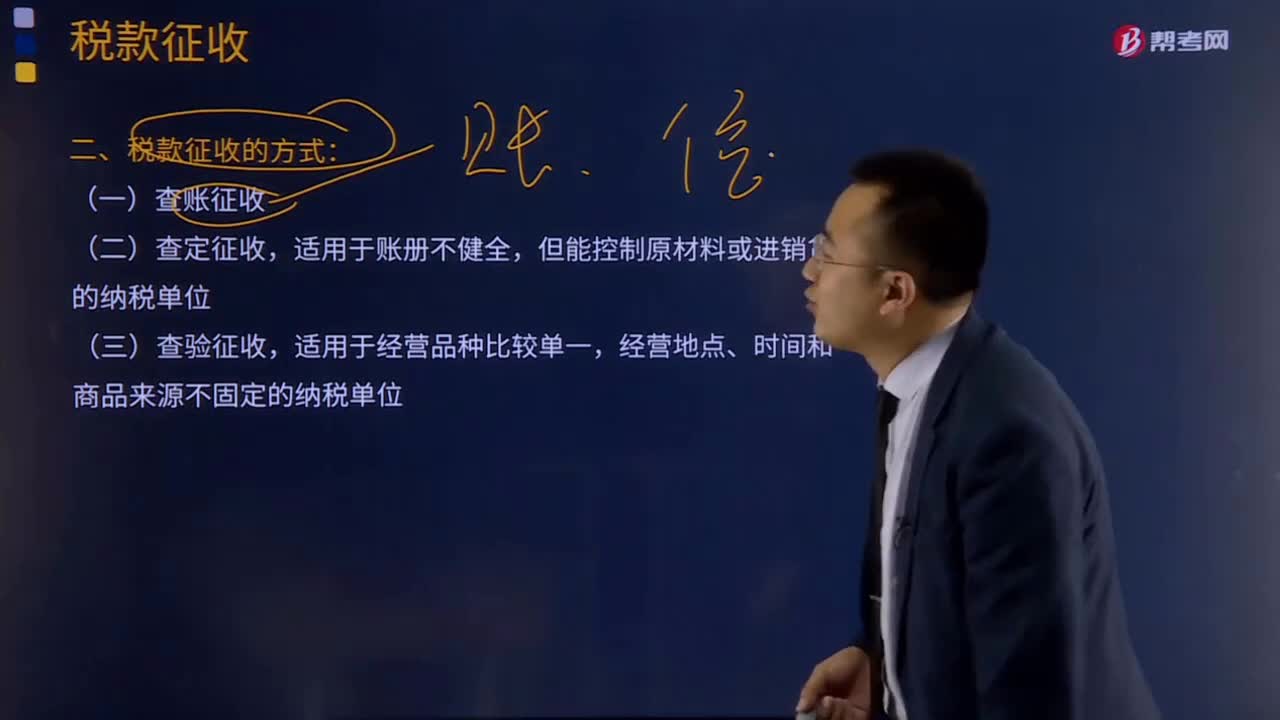

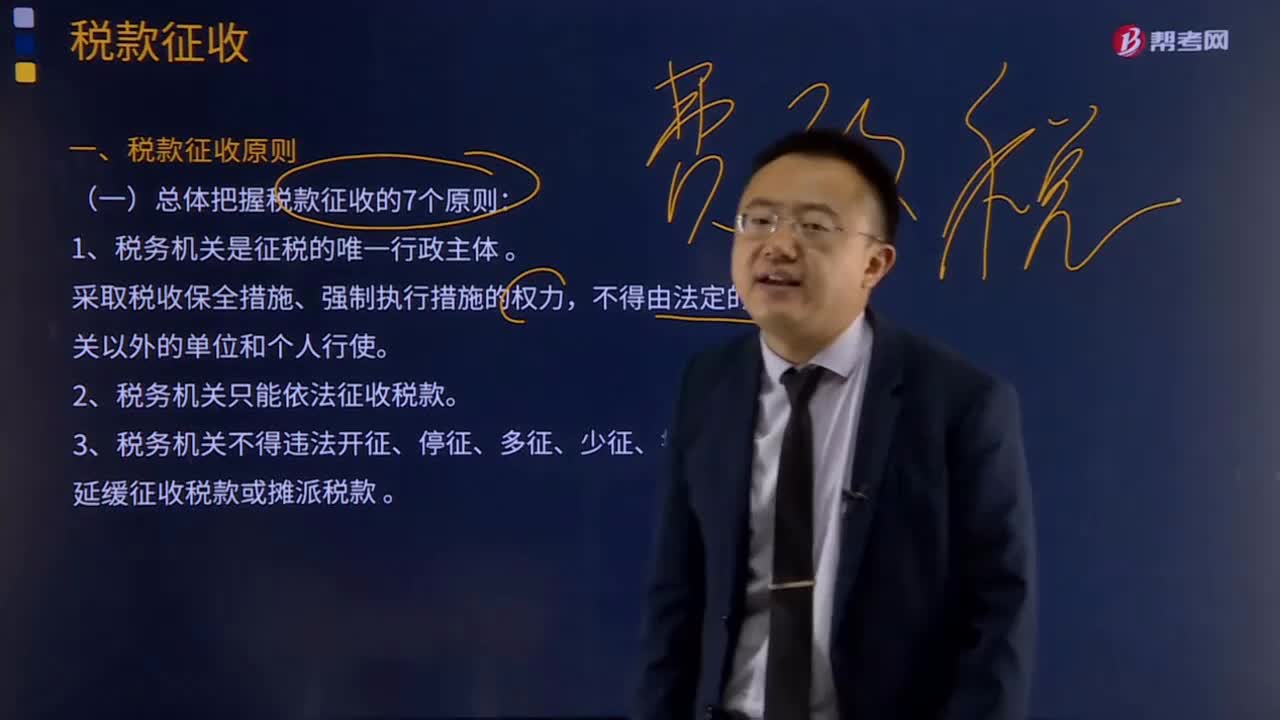

05:36稅款征收的原則有哪些?:稅款征收是指稅務(wù)機(jī)關(guān)依照稅收法律、法規(guī)的規(guī)定將納稅人應(yīng)當(dāng)繳納的稅款組織入庫的一系列活動(dòng)的總稱。2、稅務(wù)機(jī)關(guān)只能依法征收稅款。3、稅務(wù)機(jī)關(guān)不得違法開征、停征、多征、少征、提前征收或者延緩征收稅款或攤派稅款。4、稅務(wù)機(jī)關(guān)征收稅款必須遵守法定權(quán)限和法定程序。必須向納稅人開具完稅憑證或開付扣押、查封的收據(jù)或清單。B.稅務(wù)機(jī)關(guān)征收稅款時(shí),C.稅務(wù)機(jī)關(guān)扣押商品、貨物或者其他財(cái)產(chǎn)時(shí)必須開付收據(jù)。

03:16

03:16稅收征收管理法的立法目的和適用范圍分別是什么?:稅收征收管理法的立法目的和適用范圍分別是什么?《中華人民共和國稅收征收管理法》是為了加強(qiáng)稅收征收管理,(一)稅收征收管理法的立法目的。2、規(guī)范稅收征收和繳納行為。(二)稅收征收管理法的適用范圍,凡依法由稅務(wù)機(jī)關(guān)征收的各種稅收的征收管理”3、海關(guān)征收和代征的稅種(進(jìn)口環(huán)節(jié)的增值稅、消費(fèi)稅)也不適用《征管法》。(三)稅收征收管理法的遵守主體:符合《中華人民共和國稅收征收管理法》的是( );

04:12

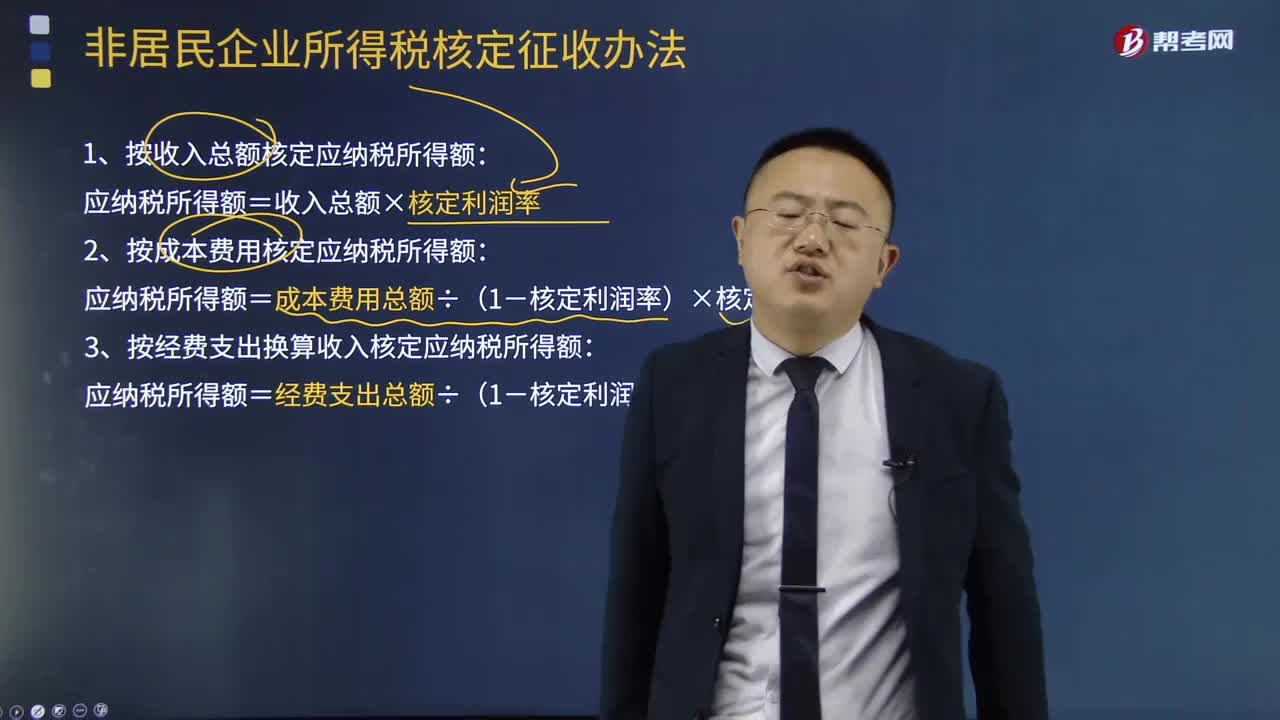

04:12非居民企業(yè)所得稅核定征收辦法有哪些?:非居民企業(yè)所得稅核定征收辦法有哪些?非居民企業(yè)應(yīng)當(dāng)按照稅收征管法及有關(guān)法律法規(guī)設(shè)置賬簿,準(zhǔn)確計(jì)算應(yīng)納稅所得額,1、按收入總額核定應(yīng)納稅所得額:應(yīng)納稅所得額=收入總額×核定利潤率:2、按成本費(fèi)用核定應(yīng)納稅所得額:應(yīng)納稅所得額=成本費(fèi)用總額÷(1-核定利潤率)×核定利潤率,3、按經(jīng)費(fèi)支出換算收入核定應(yīng)納稅所得額,應(yīng)納稅所得額=經(jīng)費(fèi)支出總額÷(1-核定利潤率)×核定利潤率。

13:28

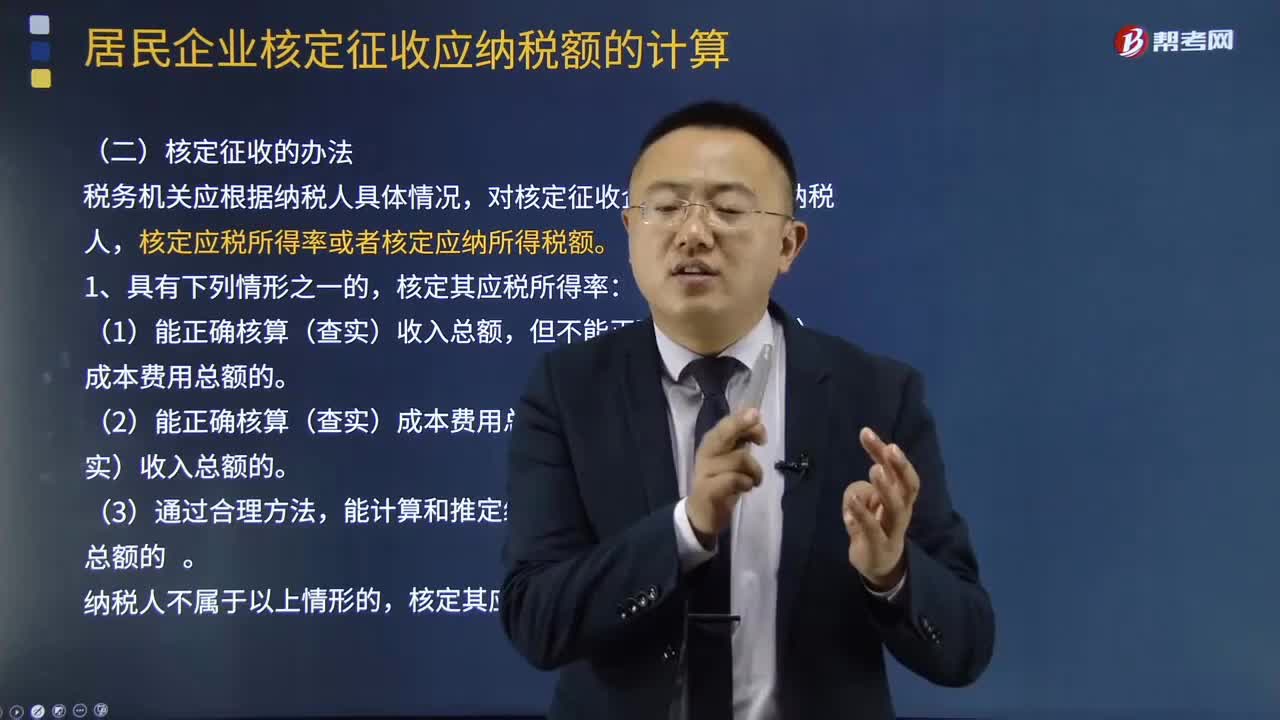

13:28核定征收的辦法有哪些?:核定應(yīng)稅所得率或者核定應(yīng)納所得稅額。但不能正確核算(查實(shí))成本費(fèi)用總額的。對依法按核定應(yīng)稅所得率方式核定征收企業(yè)所得稅的企業(yè),按照主營項(xiàng)目(業(yè)務(wù))確定適用的應(yīng)稅所得率計(jì)算征稅;按照變化后的主營項(xiàng)目(業(yè)務(wù))重新確定適用的應(yīng)稅所得率計(jì)算征稅。采用前款所列一種方法不足以正確核定應(yīng)納稅所得額或應(yīng)納稅額的,采用應(yīng)稅所得率方式核定征收企業(yè)所得稅的,實(shí)行應(yīng)稅所得率方式核定征收企業(yè)所得稅的納稅人。

07:31

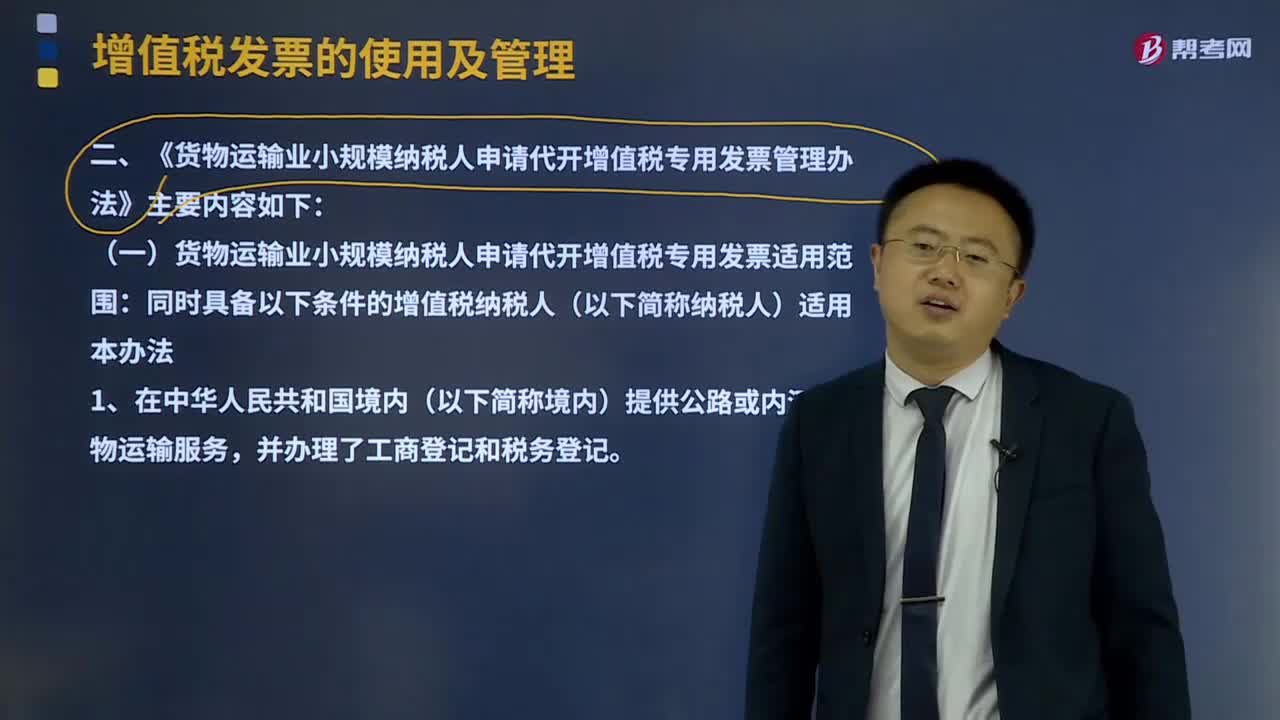

07:31《貨物運(yùn)輸業(yè)小規(guī)模納稅人申請代開增值稅專用發(fā)票管理辦法》主要內(nèi)容是什么?:《貨物運(yùn)輸業(yè)小規(guī)模納稅人申請代開增值稅專用發(fā)票管理辦法》主要內(nèi)容如下:(一)貨物運(yùn)輸業(yè)小規(guī)模納稅人申請代開增值稅專用發(fā)票適用范圍:就近向稅務(wù)機(jī)關(guān)(以下簡稱代開單位)申請代開增值稅專用發(fā)票,可向代開單位申請代開增值稅專用發(fā)票。1、《貨物運(yùn)輸業(yè)代開增值稅專用發(fā)票繳納稅款申報(bào)單》。4、納稅人申請代開增值稅專用發(fā)票時(shí),應(yīng)按照所代開增值稅專用發(fā)票上注明的稅額向代開單位全額繳納增值稅。

07:08

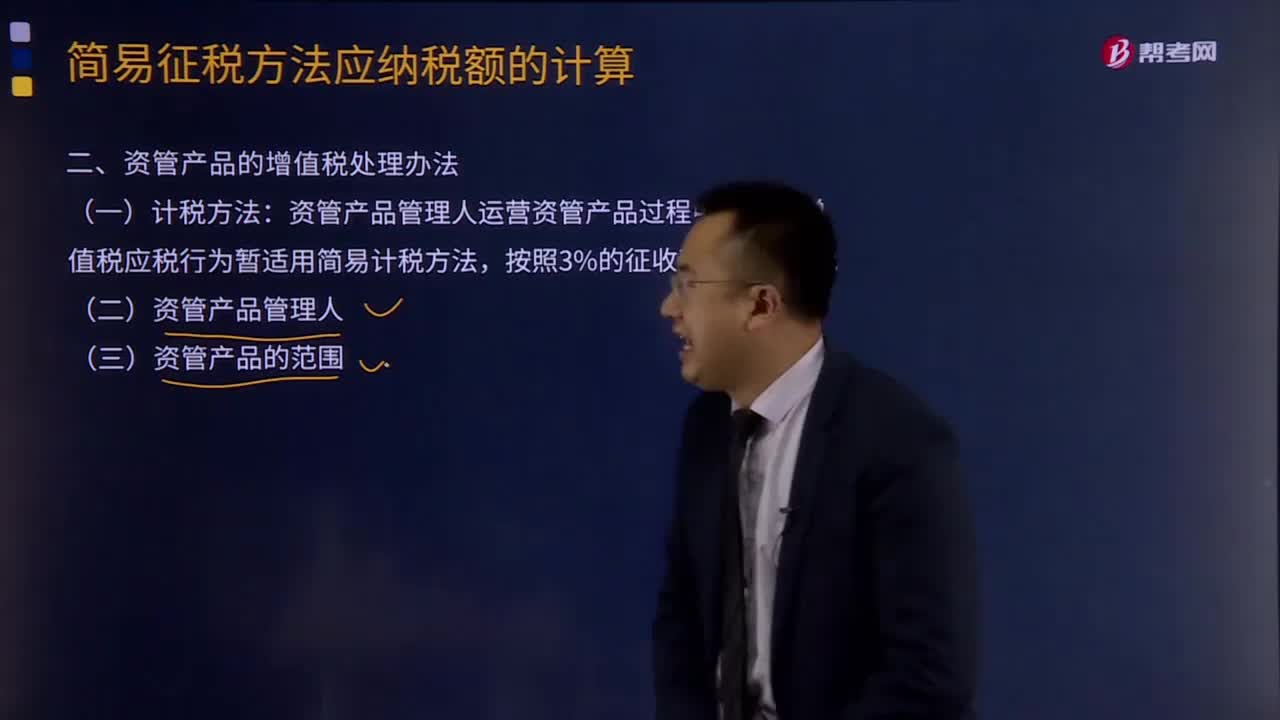

07:08資管產(chǎn)品的增值稅處理辦法是什么?:只有運(yùn)營資管產(chǎn)品過程中發(fā)生的增值稅應(yīng)稅行為才適用此項(xiàng)規(guī)定。資管產(chǎn)品管理人運(yùn)營資管產(chǎn)品過程中發(fā)生的增值稅應(yīng)稅行為暫適用簡易計(jì)稅方法。管理人接受投資者委托或信托對受托資產(chǎn)提供的管理服務(wù)以及管理人發(fā)生的除下列(三)規(guī)定的其他增值稅應(yīng)稅行為。(四)資管產(chǎn)品的其他增值稅處理規(guī)定,1、管理人應(yīng)分別核算資管產(chǎn)品運(yùn)營業(yè)務(wù)和其他業(yè)務(wù)的銷售額和增值稅應(yīng)納稅額。

13:59

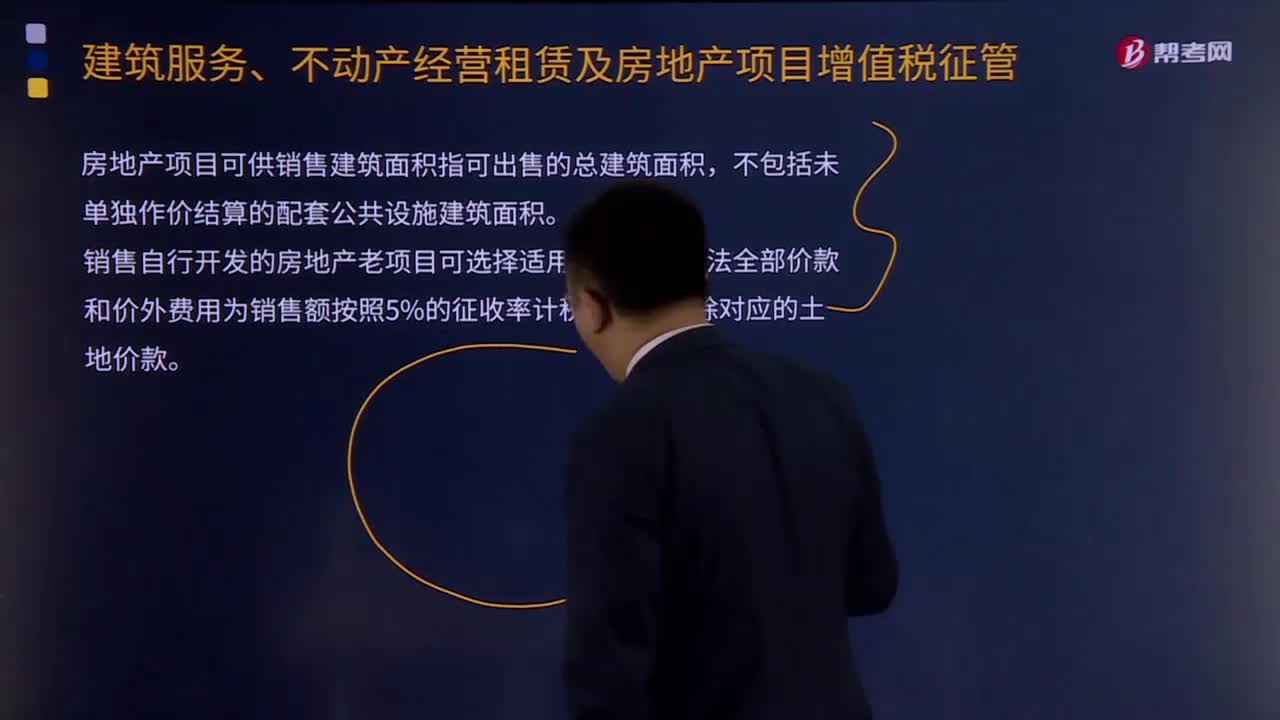

13:59房地產(chǎn)開發(fā)企業(yè)銷售自行開發(fā)的房地產(chǎn)項(xiàng)目增值稅征收管理暫行辦法是什么?:房地產(chǎn)開發(fā)企業(yè)銷售自行開發(fā)的房地產(chǎn)項(xiàng)目增值稅征收管理暫行辦法是什么?屬于本辦法規(guī)定的銷售自行開發(fā)的房地產(chǎn)項(xiàng)目。銷售額=(全部價(jià)款和價(jià)外費(fèi)用-當(dāng)期允許扣除的土地價(jià)款)÷(1+10%),銷售自行開發(fā)的房地產(chǎn)老項(xiàng)目可選擇適用簡易計(jì)稅方法全部價(jià)款和價(jià)外費(fèi)用為銷售額按照5%的征收率計(jì)稅:【掌握新知識(shí)】房地產(chǎn)開發(fā)企業(yè)的一般納稅人采取預(yù)收款方式銷售自行開發(fā)的房地產(chǎn)項(xiàng)目。

09:09

09:09納稅人轉(zhuǎn)讓不動(dòng)產(chǎn)增值稅征收管理暫行辦法的適用范圍有哪些?:納稅人轉(zhuǎn)讓不動(dòng)產(chǎn)增值稅征收管理暫行辦法的適用范圍:一般納稅人轉(zhuǎn)讓其取得的不動(dòng)產(chǎn),以取得的全部價(jià)款和價(jià)外費(fèi)用扣除不動(dòng)產(chǎn)購置原價(jià)或者取得不動(dòng)產(chǎn)時(shí)的作價(jià)后的余額為銷售額,(3)一般納稅人轉(zhuǎn)讓其2016年4月30日前取得(不含自建)的不動(dòng)產(chǎn),納稅人應(yīng)以取得的全部價(jià)款和價(jià)外費(fèi)用,(5)一般納稅人轉(zhuǎn)讓其2016年5月1日后取得(不含自建)的不動(dòng)產(chǎn)。

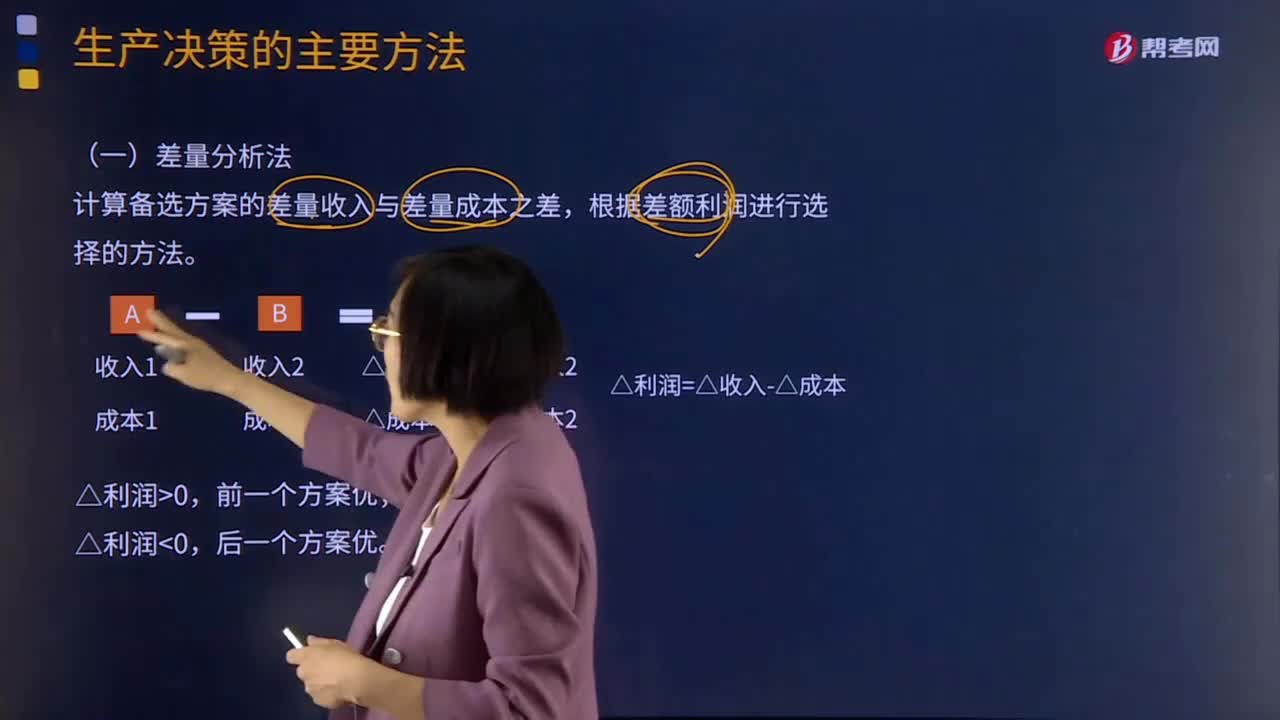

03:36

03:36生產(chǎn)決策的主要方法有哪些?:生產(chǎn)決策的主要方法有哪些?生產(chǎn)決策指企業(yè)在考慮短期生產(chǎn)活動(dòng)時(shí),生產(chǎn)決策的主要任務(wù)是,生產(chǎn)決策的主要方法有差量分析法、邊際貢獻(xiàn)分析法、本量利分析法。(1)差量分析法,計(jì)算備選方案的差量收入與差量成本之差。邊際貢獻(xiàn)分析法:就是通過對比各個(gè)備選方案的邊際貢獻(xiàn)額的大小來確定最優(yōu)方案的決策方法,沒有增加專屬成本時(shí),選擇邊際貢獻(xiàn)最大的方案。選擇邊際貢獻(xiàn)與專屬成本之差形成的相關(guān)損益最大的方案

08:53

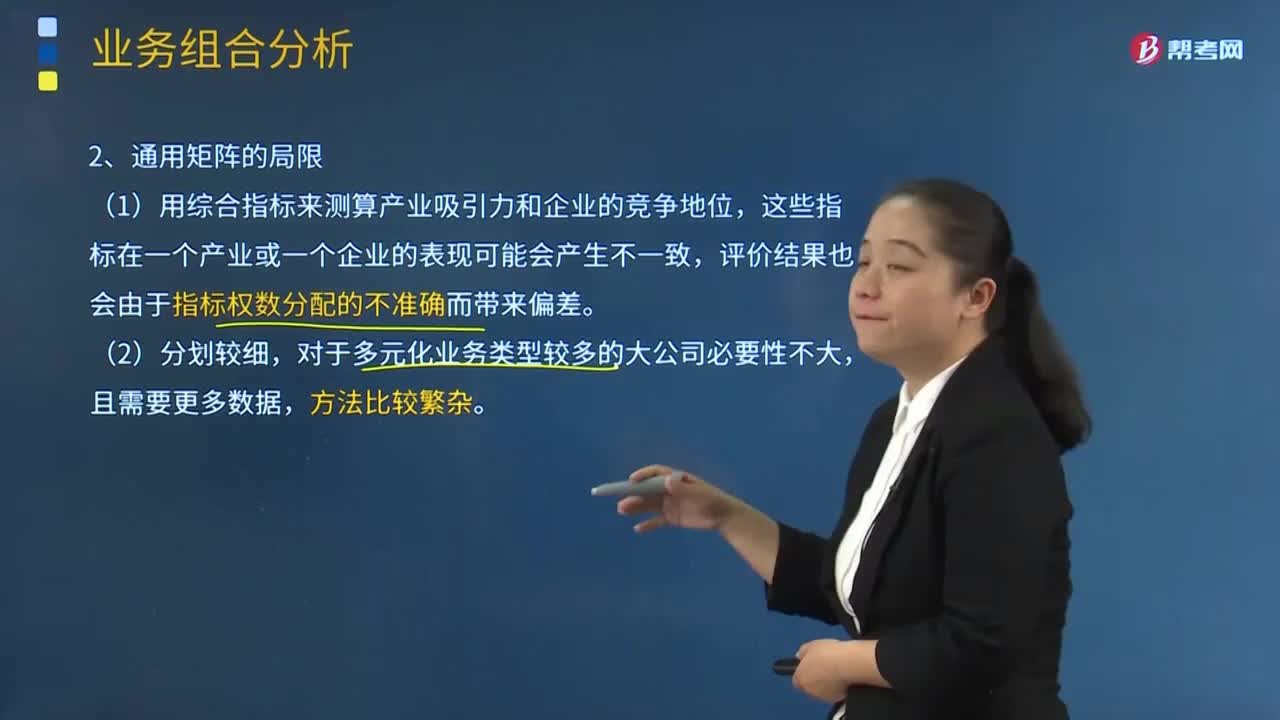

08:53通用矩陣的局限主要有哪些內(nèi)容?:即移動(dòng)2G業(yè)務(wù)、移動(dòng)3G業(yè)務(wù)、固定電話業(yè)務(wù)、寬帶數(shù)據(jù)業(yè)務(wù),結(jié)合A省通信產(chǎn)品的市場增長率和A省B通信公司的相對市場份額,可以將A省B通信公司的4種通信產(chǎn)品在波士頓矩陣中相應(yīng)定位,但由于寬帶用戶的發(fā)展或多或少的受到傳統(tǒng)固定電話業(yè)務(wù)的制約,A省B通信公可在傳統(tǒng)固定電話業(yè)務(wù)具有相對優(yōu)勢。其主要的業(yè)務(wù)發(fā)展點(diǎn)在于移動(dòng)業(yè)務(wù)和互聯(lián)網(wǎng)業(yè)務(wù)的結(jié)合,所以從移動(dòng)3G業(yè)務(wù)的相對市場份額來看。

00:58

00:58稅收法律關(guān)系包括哪些內(nèi)容?:稅收法律關(guān)系包括哪些內(nèi)容?稅收法律關(guān)系是指國家、稅務(wù)征管機(jī)關(guān)和納稅人之間,根據(jù)稅法規(guī)范而發(fā)生的具體的征收和管理權(quán)利義務(wù)關(guān)系。稅收管理法律關(guān)系是一種縱向的法律關(guān)系,是國家與稅務(wù)征管機(jī)關(guān)以及稅務(wù)征管機(jī)關(guān)相互間所發(fā)生的,在稅收管理過程中的具體的責(zé)權(quán)關(guān)系。稅收法律關(guān)系的構(gòu)成:稅收法律關(guān)系的保護(hù)。稅收征收法律關(guān)系是國家參與國民收入分配與再分配的稅收經(jīng)濟(jì)關(guān)系在法律上的體現(xiàn)。

09:21

09:21財(cái)務(wù)管理的主要內(nèi)容是什么?:公司的基本活動(dòng)是從資本市場上籌集資金,投資于經(jīng)營性資產(chǎn),并運(yùn)用這些資產(chǎn)進(jìn)行經(jīng)營活動(dòng)。公司的基本活動(dòng)可以分為投資、籌資和營業(yè)活動(dòng)三種,財(cái)務(wù)管理主要與投資和籌資有關(guān)。投資可以分為長期投資和短期投資,籌資也可以分為長期籌資和短期籌資,長期投資、短期投資、長期籌資、短期籌資。由于短期投資和短期籌資有密切關(guān)系,稱為營運(yùn)資本管理(或短期財(cái)務(wù)管理)。下面是長期投資、長期籌資、營運(yùn)資本管理的內(nèi)容概括圖:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日