注冊會計師考試相關(guān)視頻

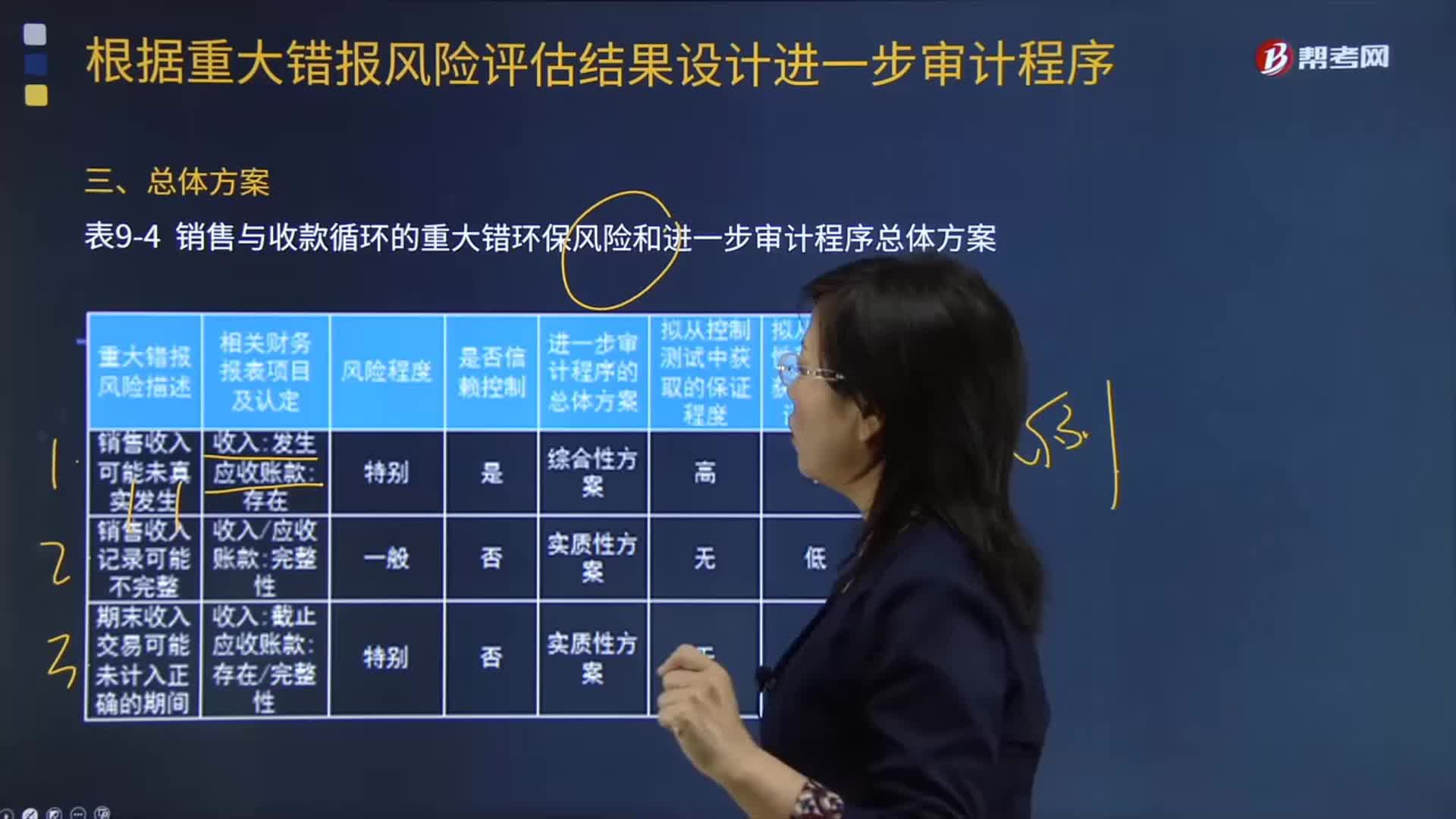

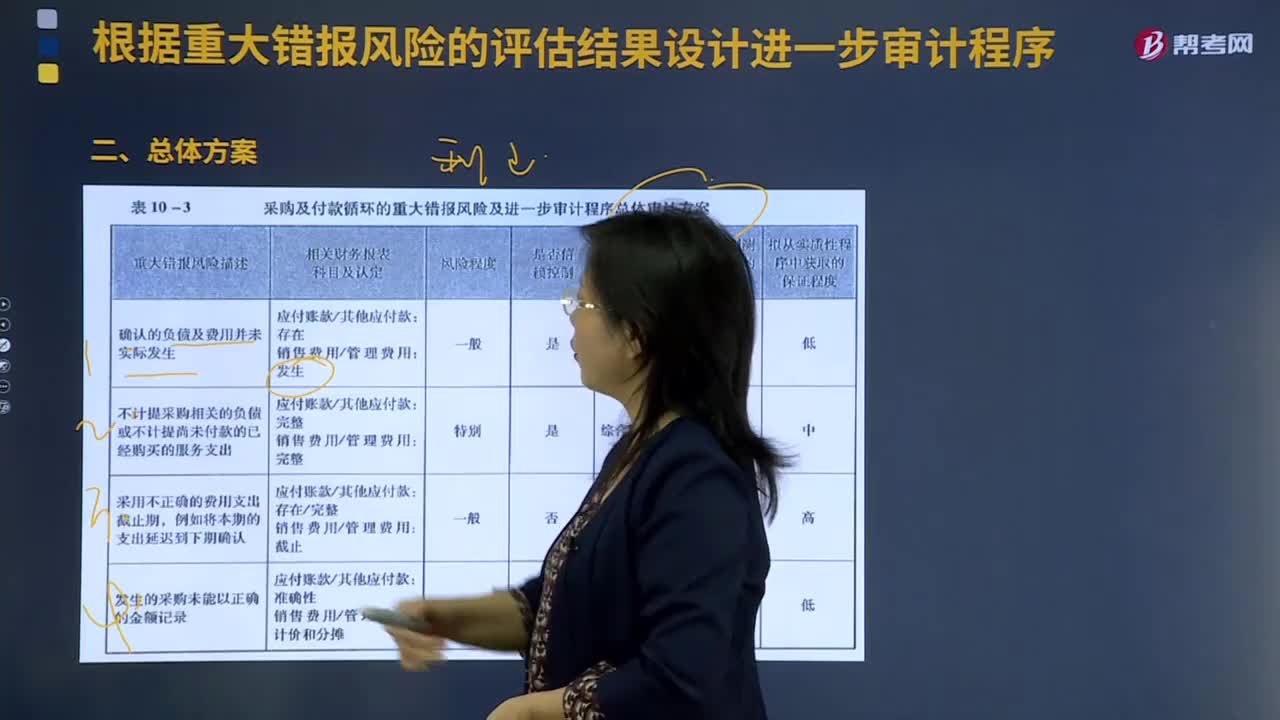

采購與付款循環(huán)的審計中怎樣根據(jù)重大錯報風(fēng)險的評估結(jié)果設(shè)計進(jìn)一步審計程序?

在既定的重大錯報風(fēng)險水平下,需要獲取的審計證據(jù)的數(shù)量受審計證據(jù)質(zhì)量的影響嗎?

基準(zhǔn)的選擇為什么不考慮重大錯報風(fēng)險?

重大錯報風(fēng)險為什么可以降低?

為什么重大錯報風(fēng)險獨(dú)立于注冊會計師審計而存在?

為什么持有資產(chǎn)的經(jīng)營風(fēng)險大于借款風(fēng)險?

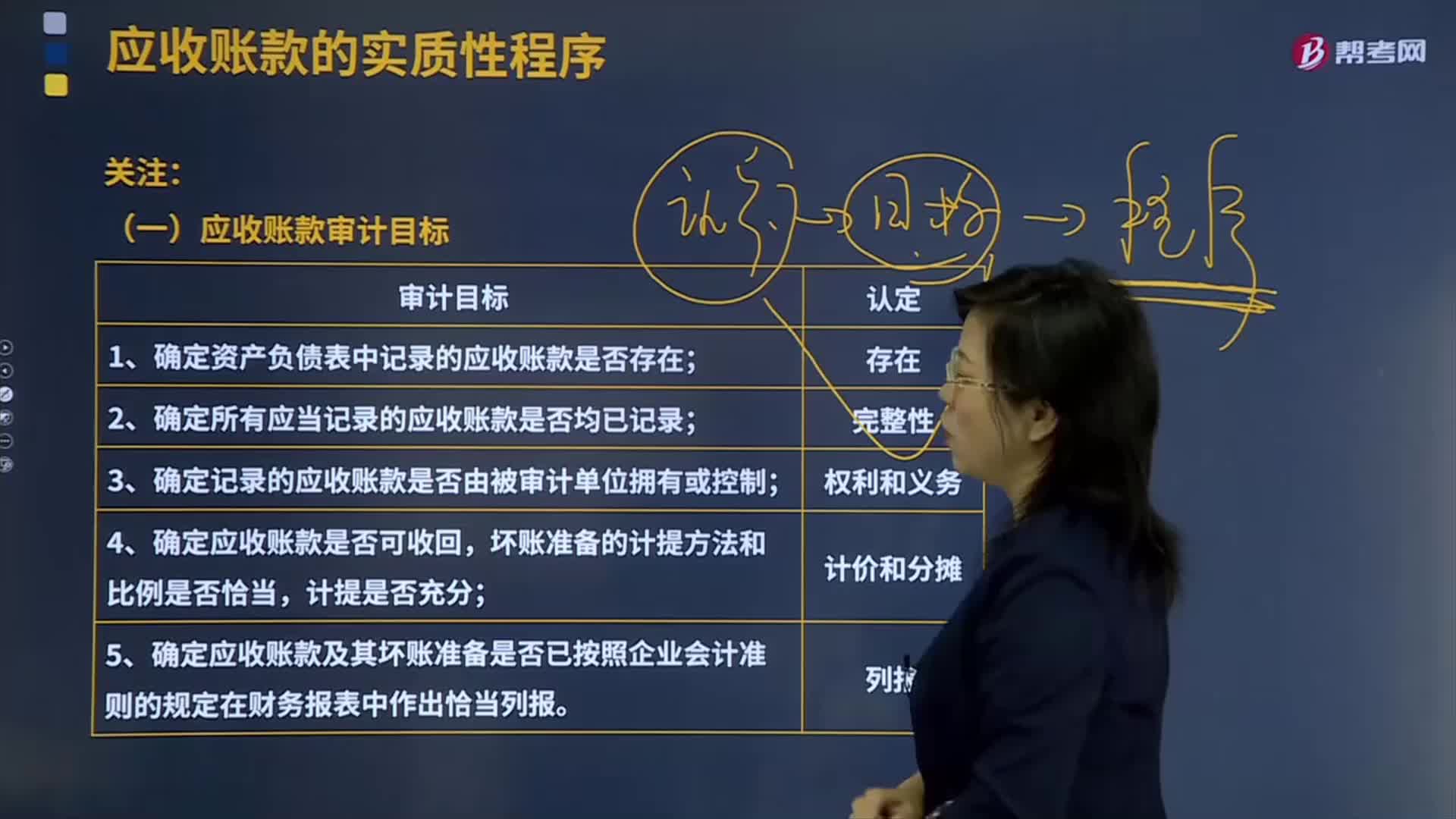

確定哪些需要進(jìn)一步審計程序時運(yùn)用實際執(zhí)行重要性怎么理解?

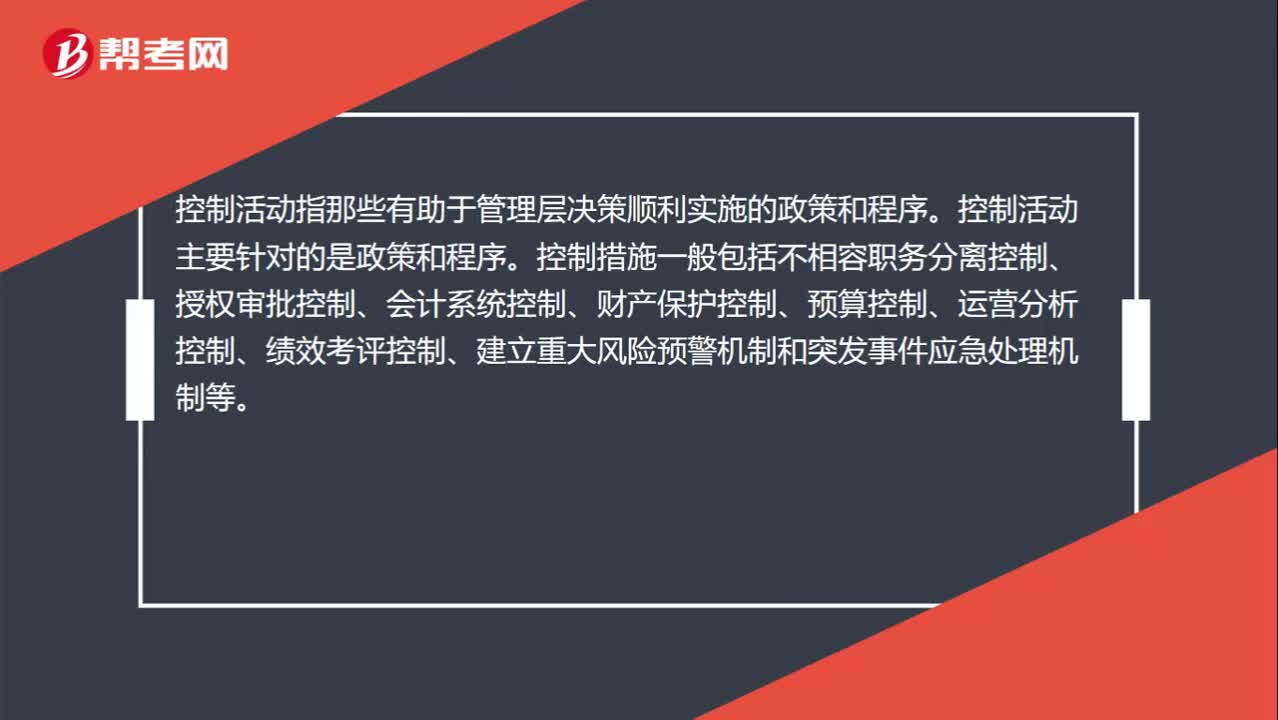

風(fēng)險評估和控制活動的區(qū)別?

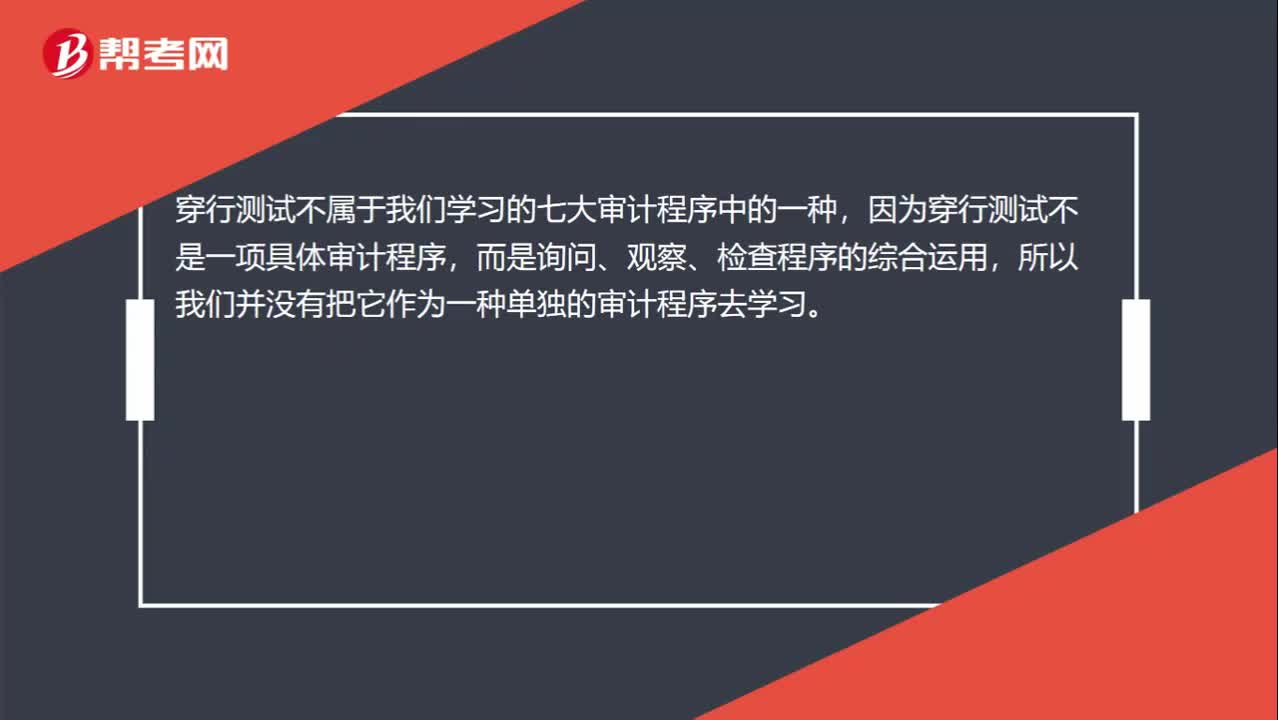

穿行測試不屬于是審計程序嗎?

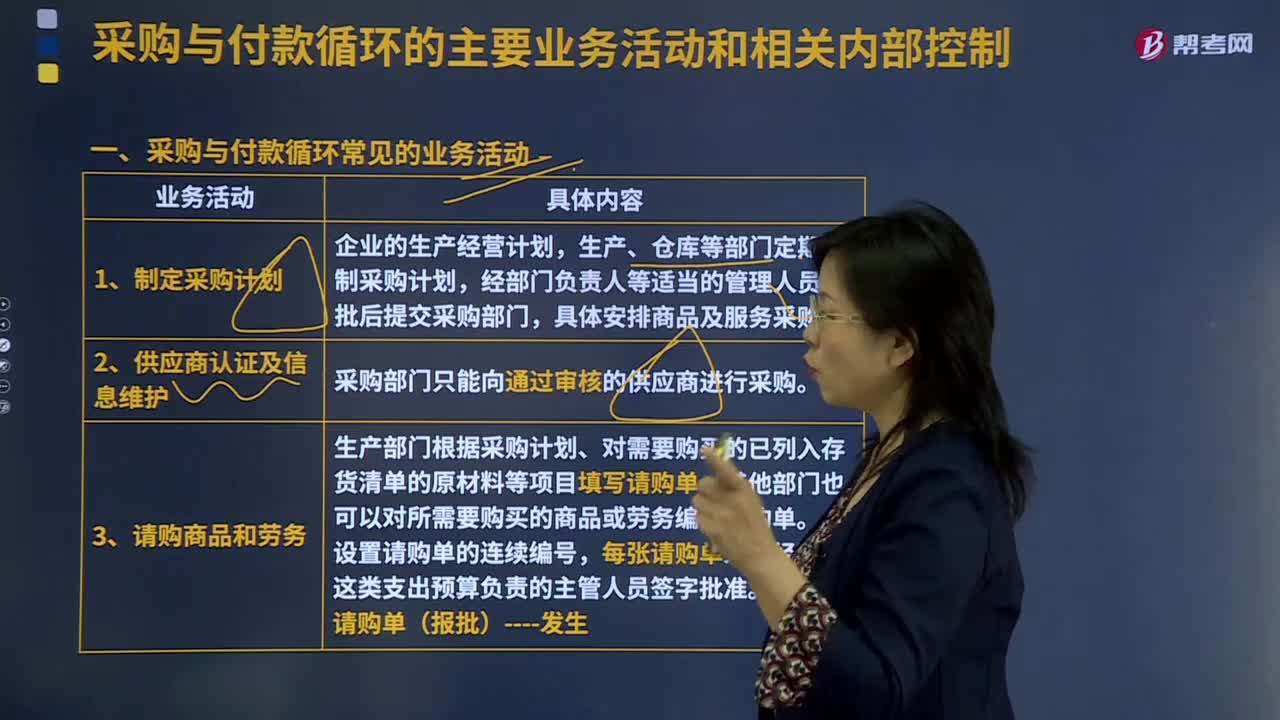

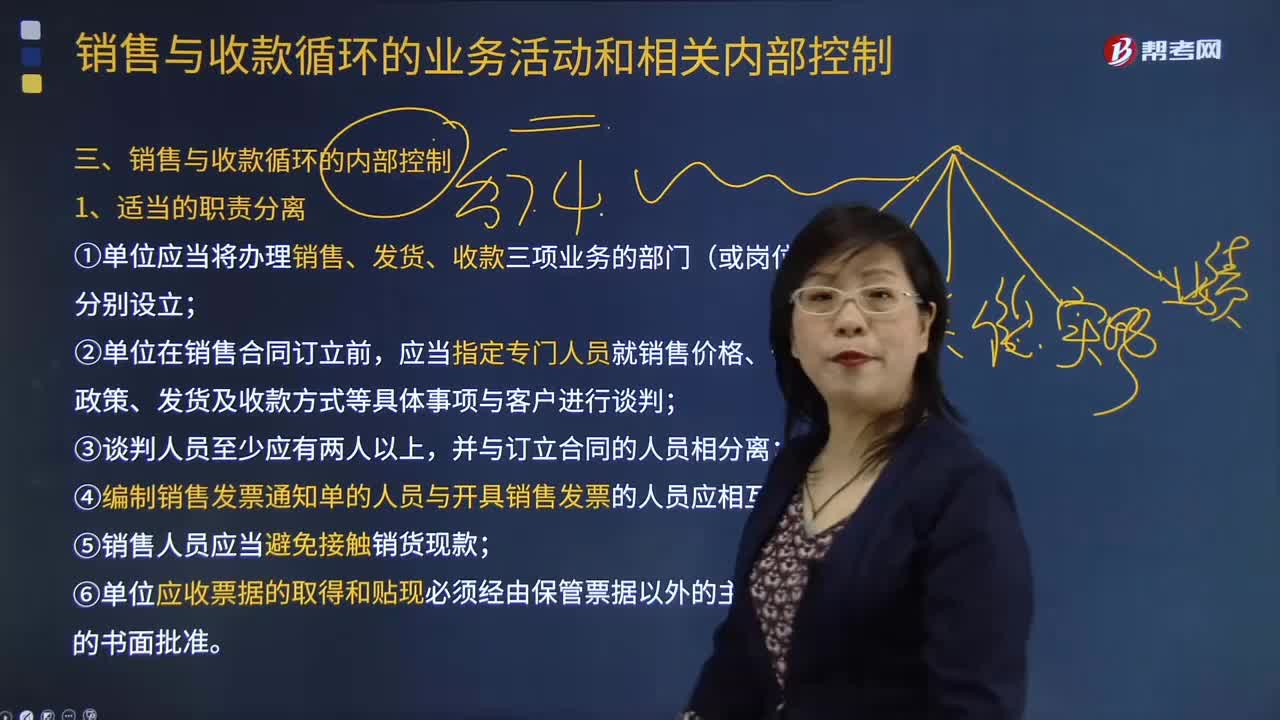

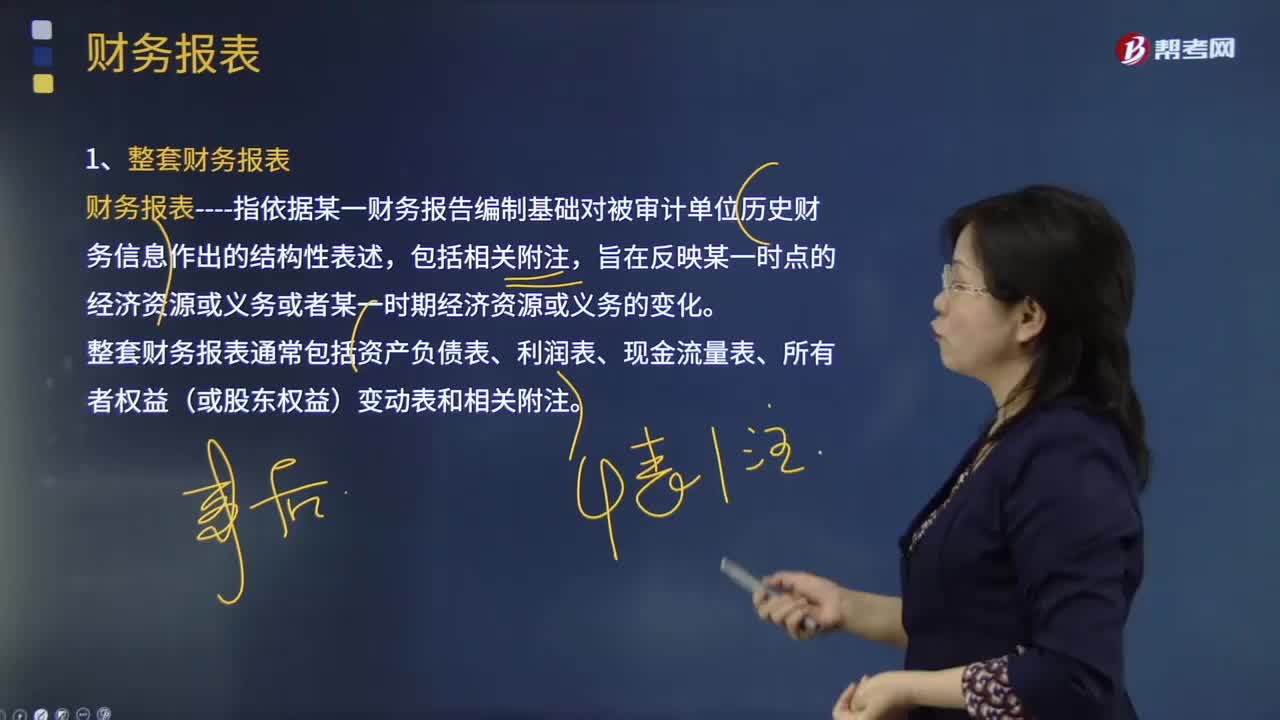

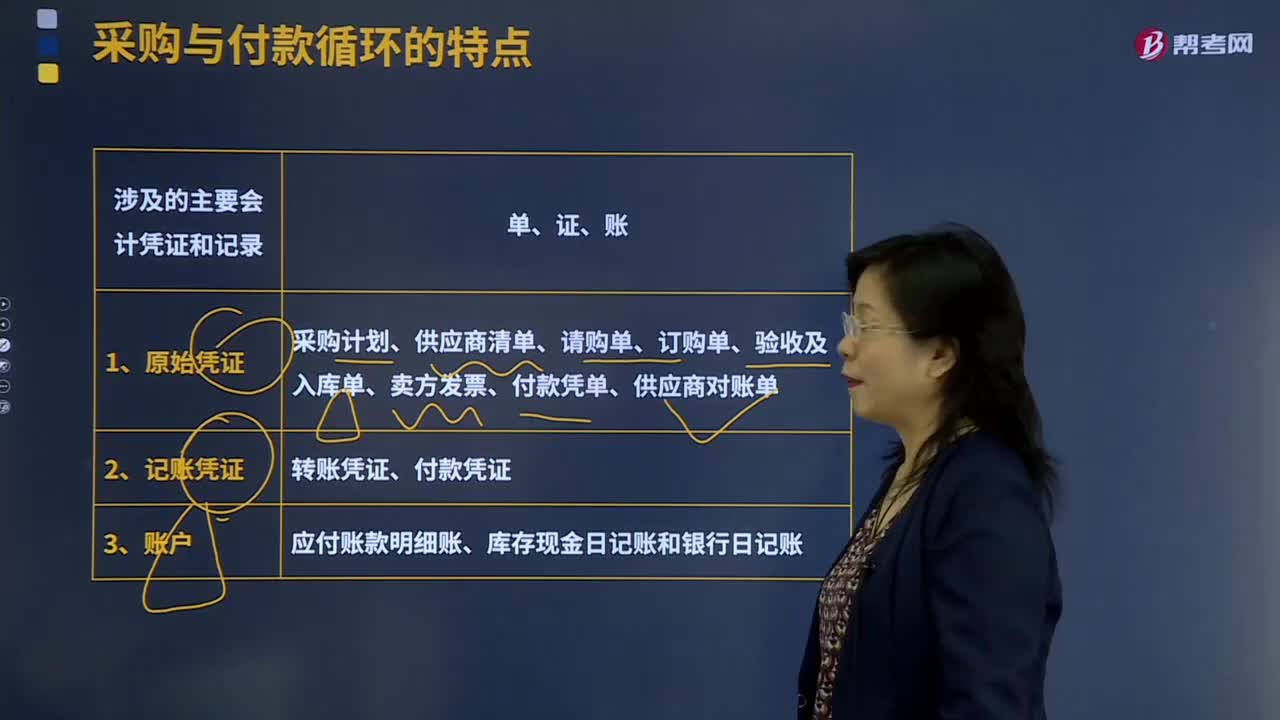

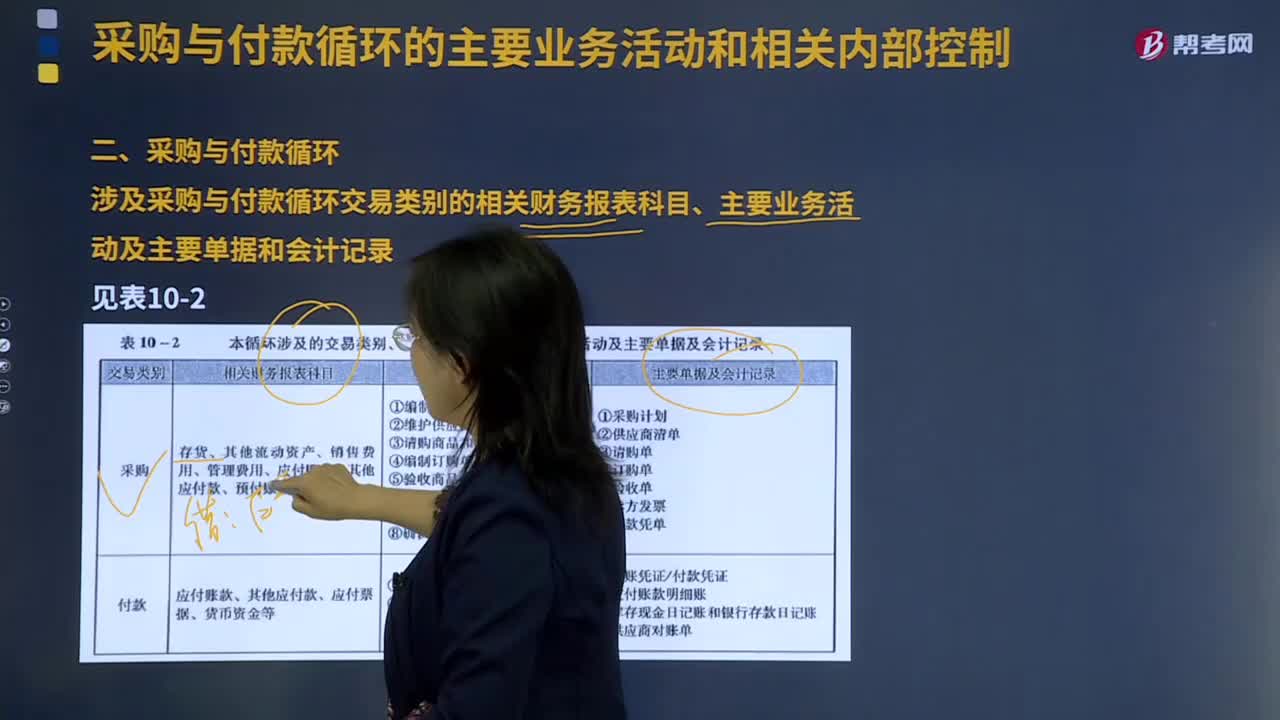

采購與付款循環(huán)的特點(diǎn)中涉及的主要會計憑證和記錄有哪些?

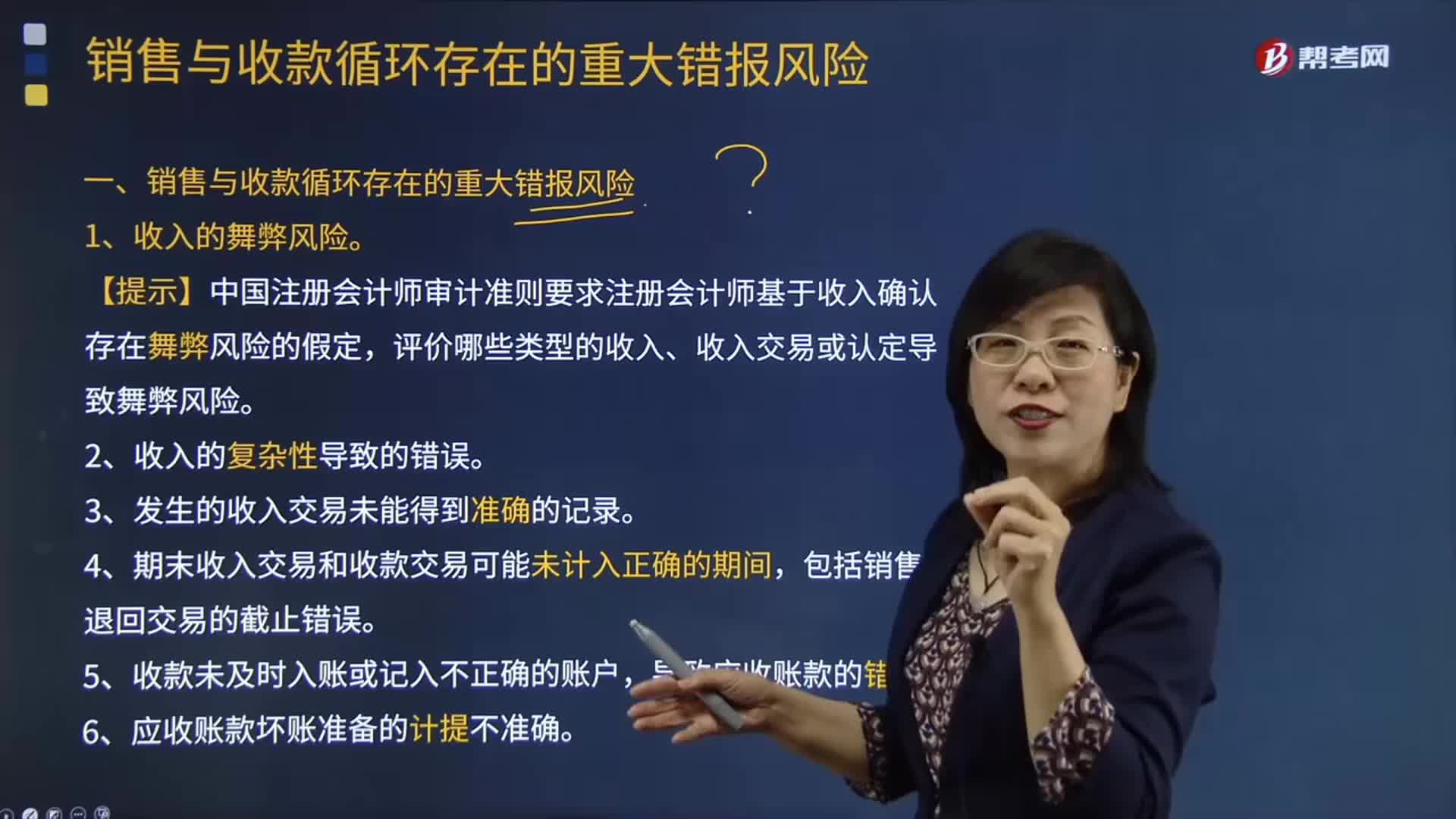

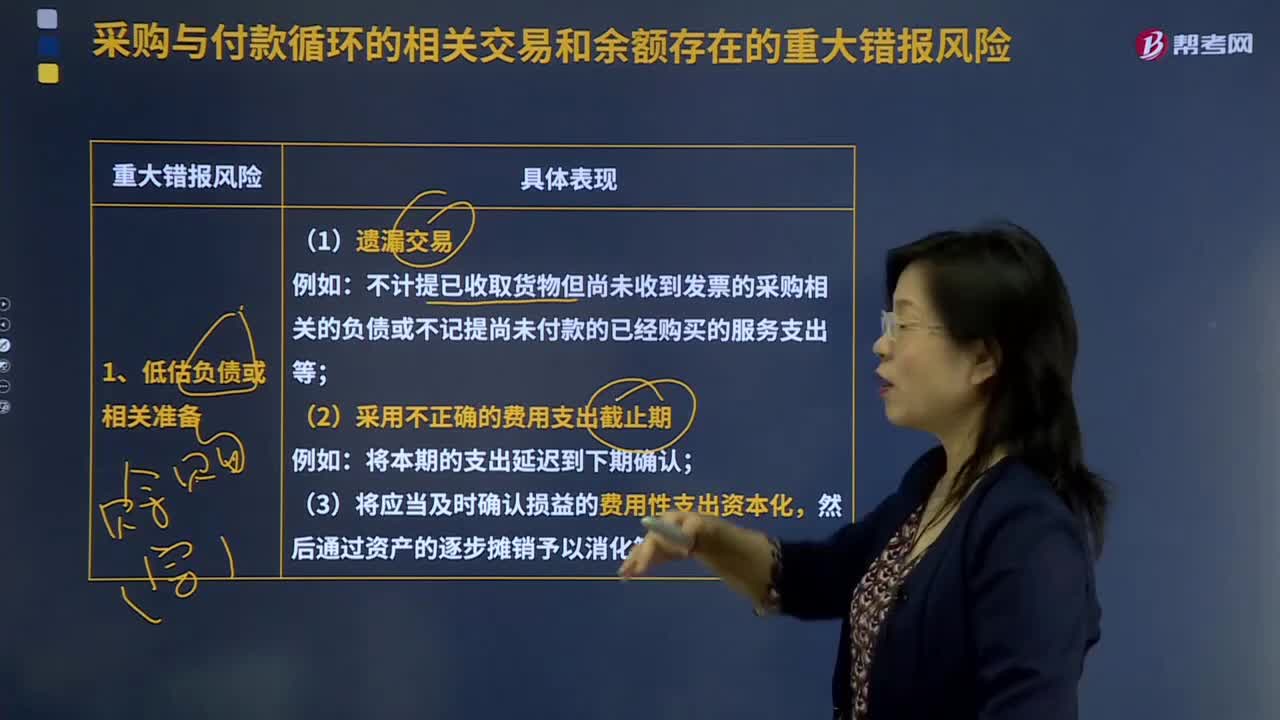

采購與付款循環(huán)的相關(guān)交易和余額存在的重大錯報風(fēng)險有哪些?

采購與付款循環(huán)的含義是什么?