稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:15

04:15短期借款的信用條件有哪些?:短期借款是企業(yè)根據(jù)借款合同向銀行和其他非銀行金融機構(gòu)借入的期限在1年以內(nèi)的款項。短期借款的信用條件:是信用機構(gòu)對借款企業(yè)規(guī)定的無抵押、無擔保借款的最高限額,金融機構(gòu)并不承擔必須提供全部信用額度的義務(wù),是金融機構(gòu)與企業(yè)簽訂的一種正式的最高限額的借款協(xié)議,借款企業(yè)則必須按借款限額的未使用部分的一定比例向金融機構(gòu)支付一筆承諾費用。補償性余額是金融機構(gòu)要求借款企業(yè)在其存款賬戶上。

05:27

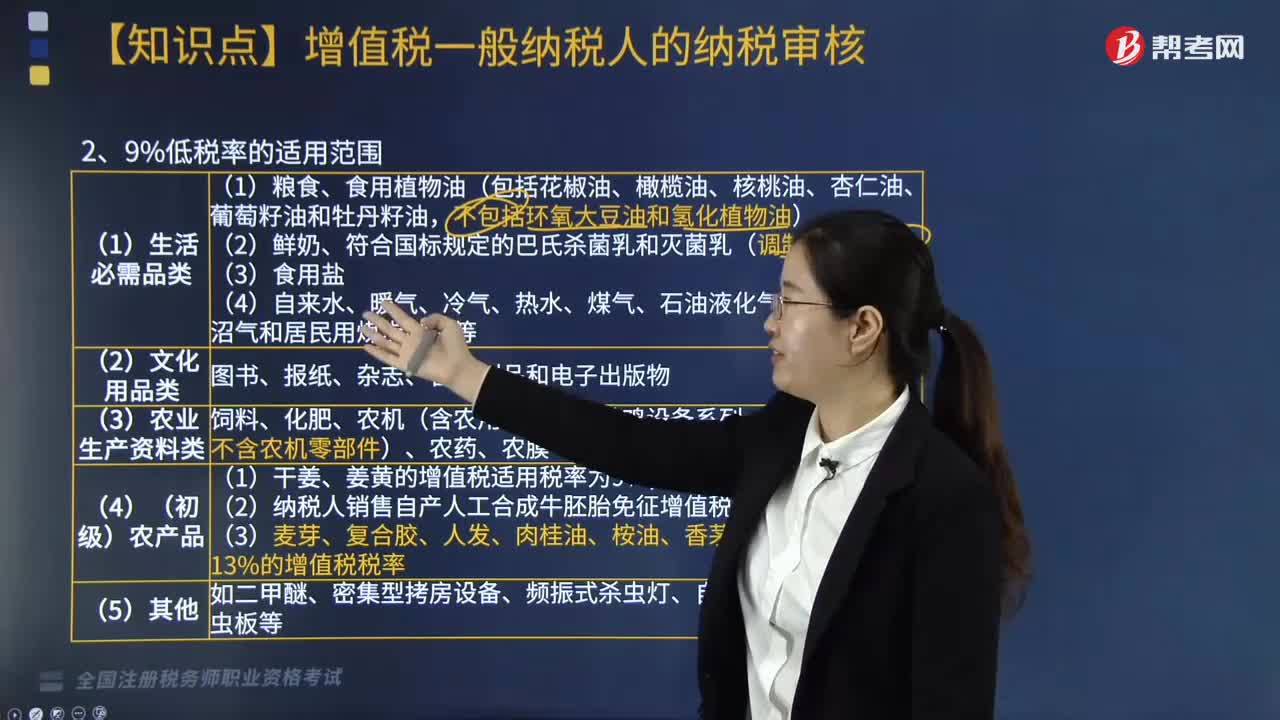

05:27其它適用9%低稅率的貨物有哪些?:其它適用9%低稅率的貨物有:(二)居民用煤炭制品“居民用煤炭制品是指煤球、煤餅、蜂窩煤和引火炭”【提示】豆粕、寵物飼料、飼用魚油、礦物質(zhì)微量元素舔磚、飼料級磷酸二氫鈣產(chǎn)品按。用于人類日常生活的各種類型包裝的日用衛(wèi)生用藥(如衛(wèi)生殺蟲劑、驅(qū)蟲劑、驅(qū)蚊劑、蚊香等)13%;養(yǎng)雞養(yǎng)豬設(shè)備、小農(nóng)具蔬菜清洗機等,以農(nóng)副產(chǎn)品為原料加工工業(yè)產(chǎn)品的機械,農(nóng)機零部件,【例題·單選題】某超市為增值稅一般納稅人

02:46

02:46增值稅征收率的適用情況有哪些?:增值稅征收率的適用情況有哪些?2.增值稅一般納稅人簡易計稅。1.小規(guī)模納稅人的簡易計稅及一般納稅人可以選擇適用簡易計稅方法計稅時(適用5%征收率的除外)。適用簡易辦法依照3%征收率減按2%征收。應(yīng)按3%的征收率征收增值稅。4.一般納稅人銷售自己使用過的不得抵扣且未抵扣進項稅的固定資產(chǎn)(動產(chǎn)),適用簡易辦法依照3%征收率減按2%征收增值稅。按照簡易辦法依照3%征收率減按2%征收增值稅。

05:39

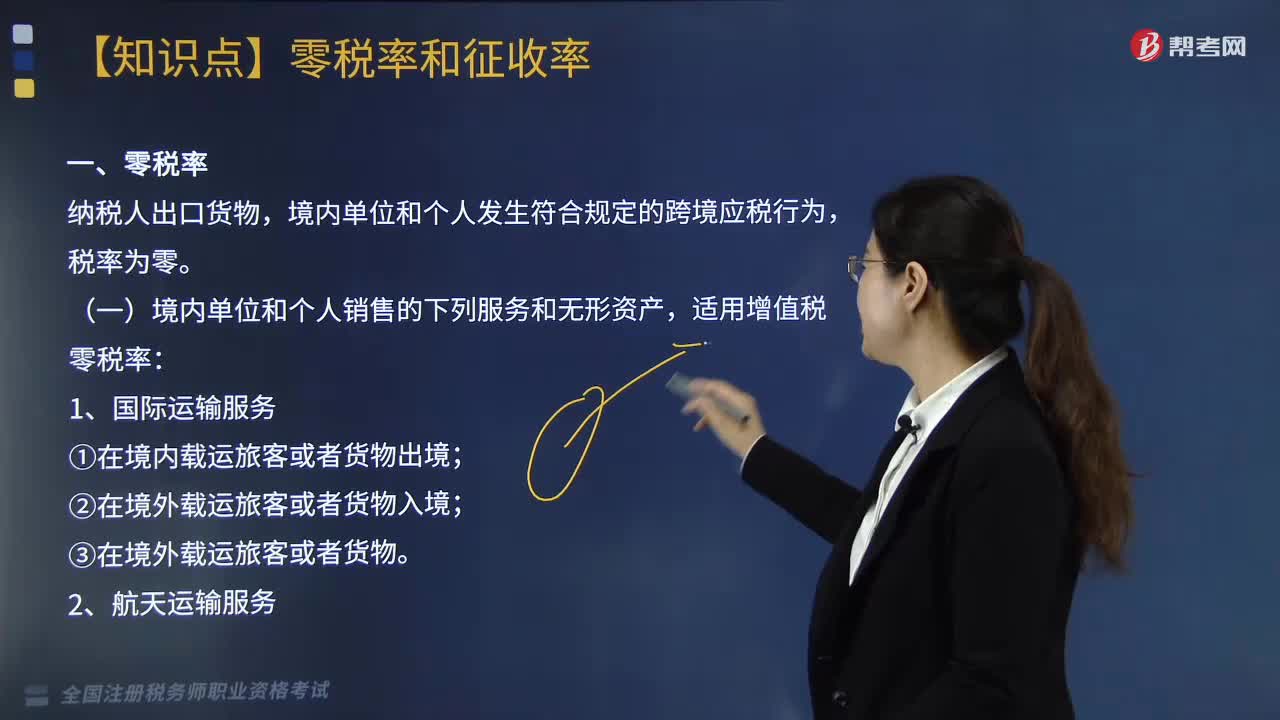

05:39適用零稅率政策的服務(wù)有哪些?:境內(nèi)單位和個人發(fā)生符合規(guī)定的跨境應(yīng)稅行為,3.向境外單位提供的完全在境外消費的下列服務(wù)。5.境內(nèi)單位和個人提供程租、期租、濕租服務(wù)時。如果租賃的交通工具用于國際運輸服務(wù)和港澳臺運輸服務(wù),6.境內(nèi)單位和個人以無運輸工具承運方式提供的國際運輸服務(wù)。由境內(nèi)實際承運人適用增值稅零稅率,無運輸工具承運業(yè)務(wù)的經(jīng)營者適用免稅政策,7.境內(nèi)單位和個人發(fā)生的與港澳臺有關(guān)的應(yīng)稅行為。

07:47

07:47成本、費用扣除的稅務(wù)處理有哪些規(guī)定?:成本、費用扣除的稅務(wù)處理有哪些規(guī)定?必須按規(guī)定區(qū)分期間費用和開發(fā)產(chǎn)品計稅成本、已銷開發(fā)產(chǎn)品計稅成本與未銷開發(fā)產(chǎn)品計稅成本。2. 企業(yè)發(fā)生的期間費用、已銷開發(fā)產(chǎn)品計稅成本、稅金及附加、土地增值稅準予當期按規(guī)定扣除,屬于財務(wù)費用性質(zhì)的合理的利息可以直接在稅前扣除。(1)企業(yè)為建造開發(fā)產(chǎn)品借入資金而發(fā)生的符合稅收規(guī)定的借款費用,使用借款的企業(yè)分攤的合理利息準予在稅前扣除。

02:21

02:21股權(quán)、資產(chǎn)劃轉(zhuǎn)按什么規(guī)定進行特殊性稅務(wù)處理?:股權(quán)、資產(chǎn)劃轉(zhuǎn)按什么規(guī)定進行特殊性稅務(wù)處理?以及受同一或相同多家居民企業(yè)100%直接控制的居民企業(yè)之間按賬面凈值劃轉(zhuǎn)股權(quán)或資產(chǎn),且劃出方企業(yè)和劃入方企業(yè)均未在會計上確認損益的,2. 劃入方企業(yè)取得被劃轉(zhuǎn)股權(quán)或資產(chǎn)的計稅基礎(chǔ),3. 劃入方企業(yè)取得的被劃轉(zhuǎn)資產(chǎn),【2016年稅務(wù)師考試真題】下列對100%直接控制的居民企業(yè)之間按照賬面凈值劃轉(zhuǎn)資產(chǎn)。

03:12

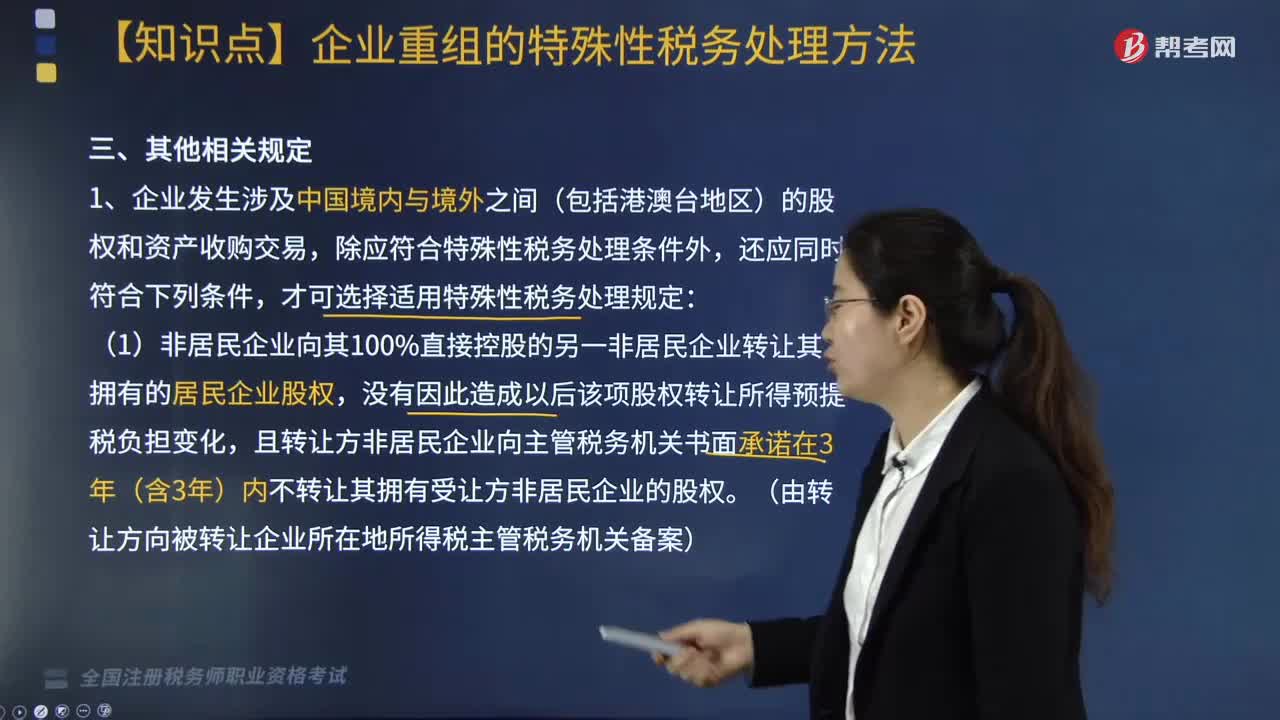

03:12企業(yè)重組符合特殊性稅務(wù)處理其他相關(guān)規(guī)定是什么?:企業(yè)重組符合特殊性稅務(wù)處理其他相關(guān)規(guī)定是什么?企業(yè)重組符合特殊性稅務(wù)處理其他相關(guān)規(guī)定包括:且轉(zhuǎn)讓方非居民企業(yè)向主管稅務(wù)機關(guān)書面承諾在3年(含3年)內(nèi)不轉(zhuǎn)讓其擁有受讓方非居民企業(yè)的股權(quán)。(資產(chǎn)或股權(quán)轉(zhuǎn)讓收益如選擇特殊性稅務(wù)處理,4. 同一重組業(yè)務(wù)的當事各方應(yīng)采取一致稅務(wù)處理原則。由于當事方適用的會計準則不同導(dǎo)致重組業(yè)務(wù)完成年度的判定有差異時。

09:30

09:30企業(yè)重組符合特殊性稅務(wù)處理條件的按什么規(guī)定進行處理?:(1)被收購企業(yè)的股東取得收購企業(yè)股權(quán)的計稅基礎(chǔ),(2)收購企業(yè)取得被收購企業(yè)股權(quán)的計稅基礎(chǔ),(3)收購企業(yè)、被收購企業(yè)的原有各項資產(chǎn)和負債的計稅基礎(chǔ)和其他相關(guān)所得稅事項保持不變。(1)轉(zhuǎn)讓企業(yè)取得受讓企業(yè)股權(quán)的計稅基礎(chǔ),(2)受讓企業(yè)取得轉(zhuǎn)讓企業(yè)資產(chǎn)的計稅基礎(chǔ),(4)被合并企業(yè)股東取得合并企業(yè)股權(quán)的計稅基礎(chǔ)。以其原持有的被合并企業(yè)股權(quán)的計稅基礎(chǔ)確定。

01:06

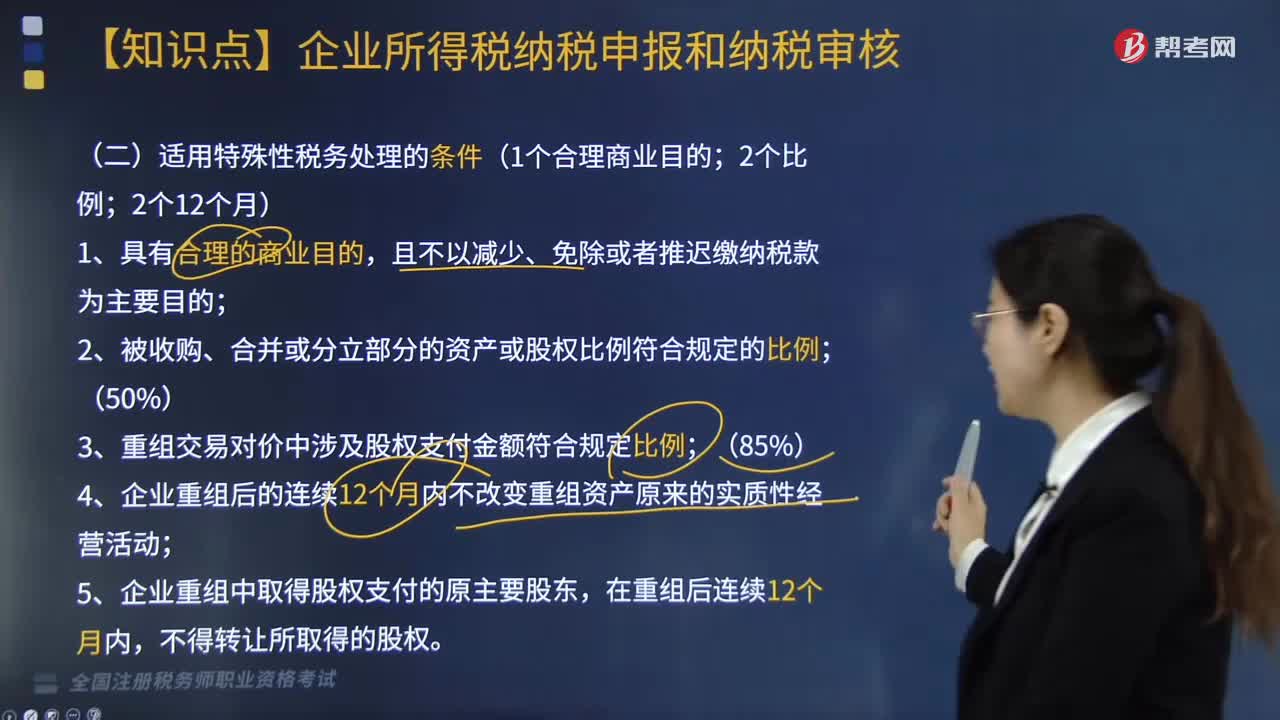

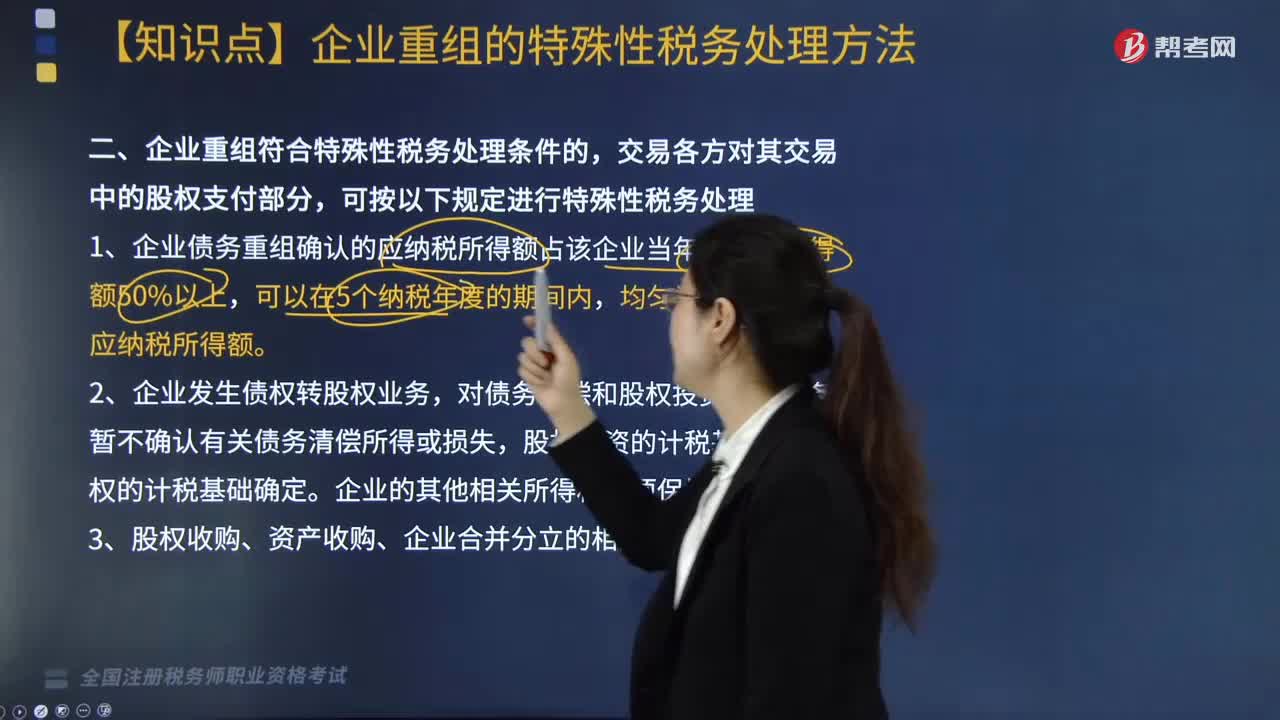

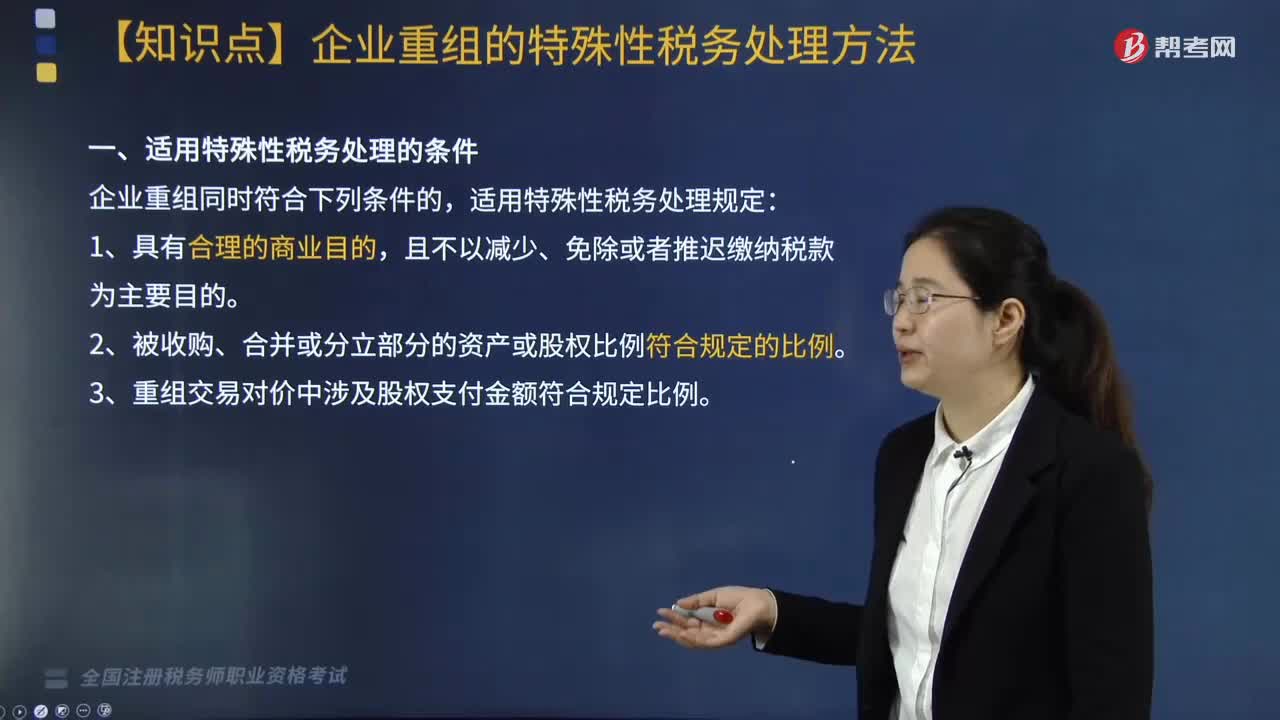

01:06適用特殊性稅務(wù)處理的條件有哪些?:根據(jù)《財政部 國家稅務(wù)總局關(guān)于企業(yè)重組業(yè)務(wù)企業(yè)所得稅處理若干問題的通知》(財稅〔2009〕59號)第五條的規(guī)定:企業(yè)重組同時符合下列條件的,2. 被收購、合并或分立部分的資產(chǎn)或股權(quán)比例符合規(guī)定的比例。3. 重組交易對價中涉及股權(quán)支付金額符合規(guī)定比例:資產(chǎn)收購85%),4. 企業(yè)重組后的連續(xù)12個月內(nèi)不改變重組資產(chǎn)原來的實質(zhì)性經(jīng)營活動,5. 企業(yè)重組中取得股權(quán)支付的原主要股東。

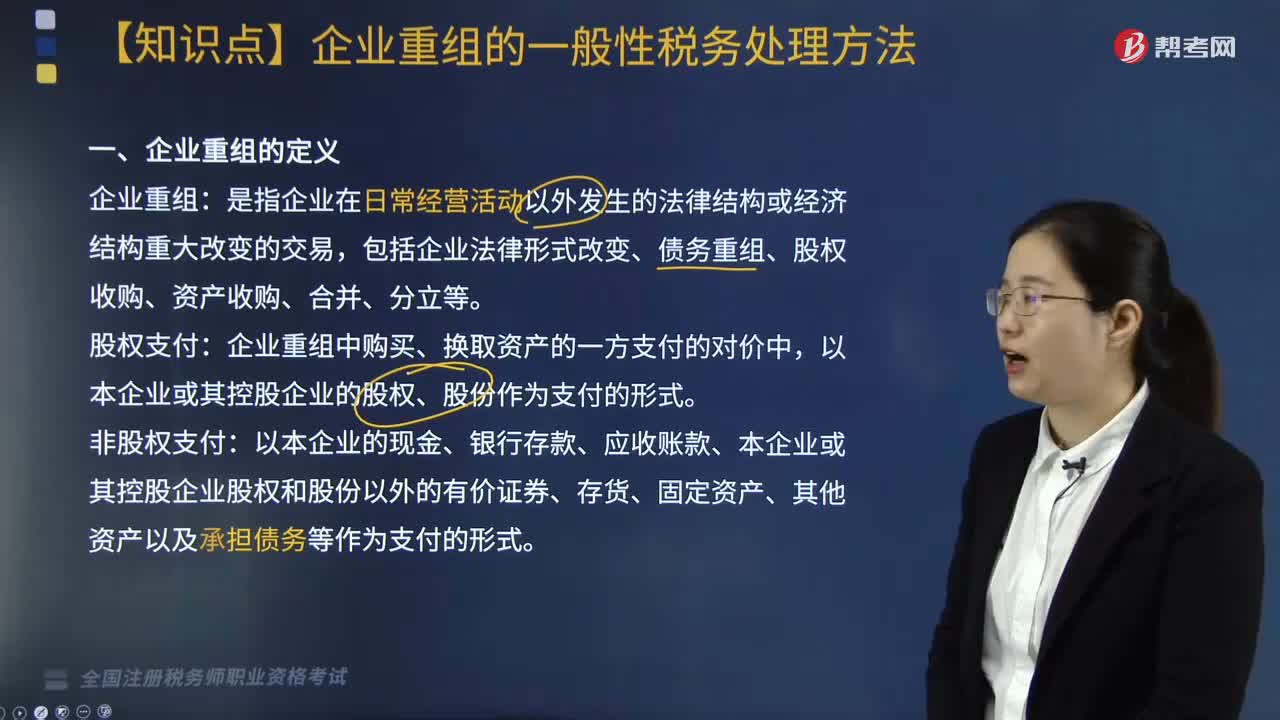

08:20

08:20企業(yè)重組的一般性稅務(wù)處理方法有哪些?:包括企業(yè)法律形式改變、債務(wù)重組、股權(quán)收購、資產(chǎn)收購、合并、分立等:以本企業(yè)的現(xiàn)金、銀行存款、應(yīng)收賬款、本企業(yè)或其控股企業(yè)股權(quán)和股份以外的有價證券、存貨、固定資產(chǎn)、其他資產(chǎn)以及承擔債務(wù)等作為支付的形式,有關(guān)企業(yè)所得稅納稅事項(包括虧損結(jié)轉(zhuǎn)、稅收優(yōu)惠等權(quán)益和義務(wù))由變更后企業(yè)承繼,應(yīng)當分解為轉(zhuǎn)讓相關(guān)非貨幣性資產(chǎn)(視同銷售)、按非貨幣性資產(chǎn)公允價值清償債務(wù)兩項業(yè)務(wù)。

00:33

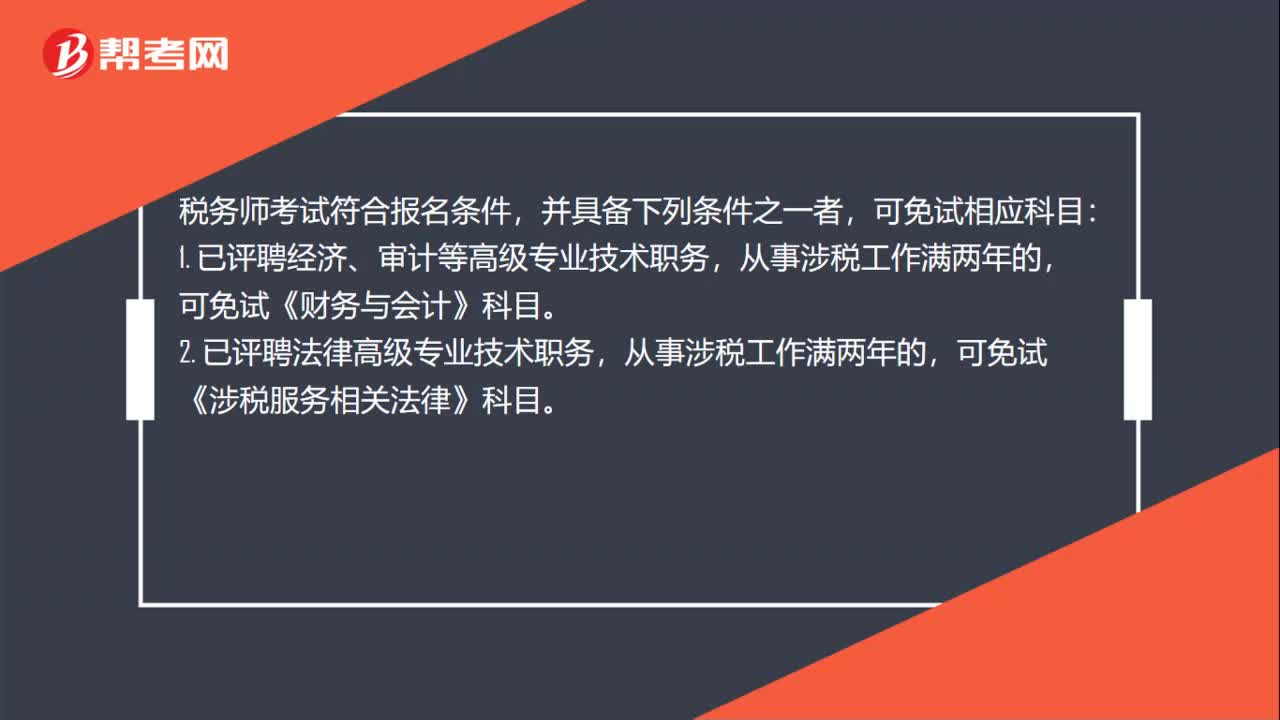

00:33稅務(wù)師考試免試條件有哪些?:稅務(wù)師考試免試條件有哪些?稅務(wù)師考試符合報名條件,并具備下列條件之一者,可免試相應(yīng)科目:1. 已評聘經(jīng)濟、審計等高級專業(yè)技術(shù)職務(wù),可免試《財務(wù)與會計》科目。2. 已評聘法律高級專業(yè)技術(shù)職務(wù),從事涉稅工作滿兩年的,可免試《涉稅服務(wù)相關(guān)法律》科目。

09:12

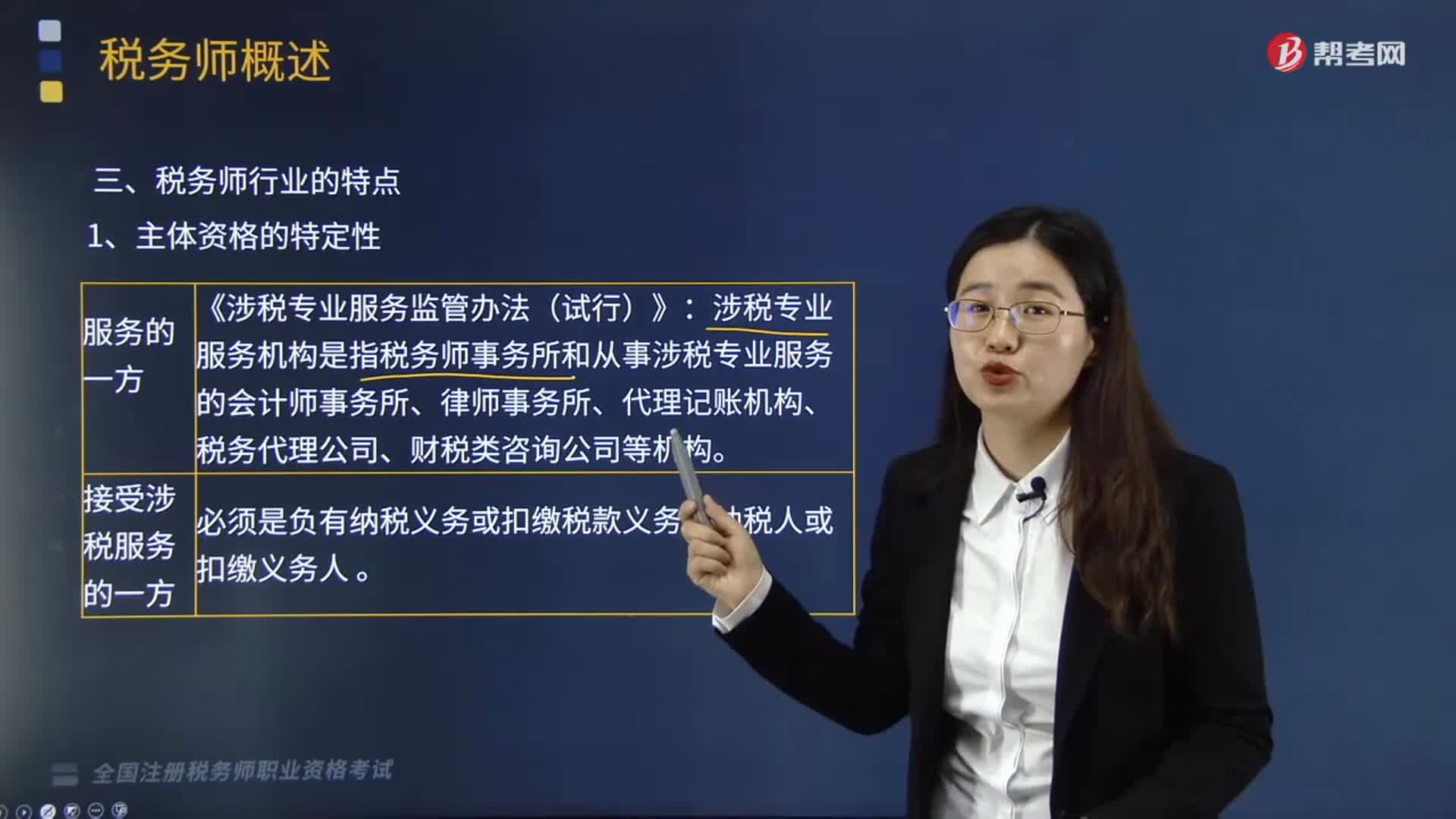

09:12稅務(wù)師行業(yè)有哪些特點?:涉稅專業(yè)服務(wù)機構(gòu)是指稅務(wù)師事務(wù)所和從事涉稅專業(yè)服務(wù)的會計師事務(wù)所、律師事務(wù)所、代理記賬機構(gòu)、稅務(wù)代理公司、財稅類咨詢公司等機構(gòu):稅務(wù)師從事的涉稅服務(wù)業(yè)務(wù)不是一般意義上的事務(wù)委托或勞務(wù)提供,稅務(wù)師不得超越規(guī)定的內(nèi)容從事涉稅服務(wù)活動,(1)涉稅服務(wù)關(guān)系的建立并不改變納稅人、扣繳義務(wù)人對其本身所固有的稅收法律責任的承擔。在涉稅服務(wù)過程中產(chǎn)生的稅收法律責任。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日