下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:24

04:24進(jìn)口貨物征稅范圍是什么?:進(jìn)口貨物的收貨人或辦理報關(guān)手續(xù)的單位和個人為進(jìn)口貨物的納稅人:三、進(jìn)口貨物應(yīng)納稅額的計算,四、跨境電子商務(wù)零售進(jìn)口商品按照貨物征收關(guān)稅和進(jìn)口環(huán)節(jié)增值稅、消費稅(2019年新增),1.納稅人為購買跨境電子商務(wù)零售進(jìn)口商品的個人;完稅價格為實際交易價格(包括貨物零售價格、運(yùn)費和保險費)。在限值以內(nèi)進(jìn)口的跨境電子商務(wù)零售進(jìn)口商品,進(jìn)口環(huán)節(jié)增值稅、消費稅取消免征稅額。

03:14

03:14代理建賬建制的適用范圍和基本要求有哪些?:代理建賬建制的適用范圍和基本要求有哪些?代理建賬建賬主要適用于個體、私營業(yè)戶或者社會中介機(jī)構(gòu);個體、私營業(yè)戶可自行建賬,對于經(jīng)營規(guī)模小、達(dá)不到建賬標(biāo)準(zhǔn)的業(yè)戶,也可聘請社會中介機(jī)構(gòu)代理建賬。二、代理建賬建制的基本要求,個體戶設(shè)立復(fù)式賬與簡易賬的劃分標(biāo)準(zhǔn)。【提示】建立簡易賬的個體工商戶應(yīng)建立經(jīng)營收入賬、經(jīng)營費用賬、商品(材料)購進(jìn)賬、庫存商品(材料)盤點表、利潤表。

04:46

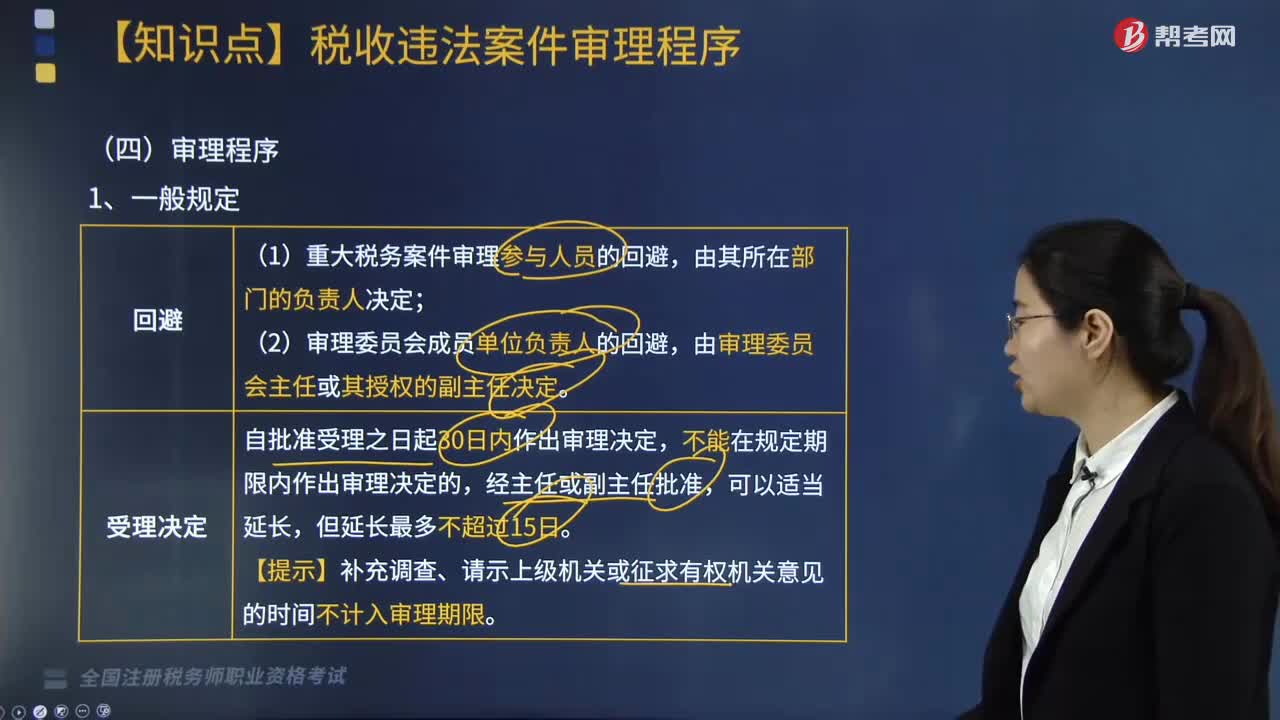

04:46稅收違法案件審理程序有哪些?:審理報告連同案卷中的材料一并提請稽查局局長審定。稽查局局長在接到審理部門報送的審理報告及有關(guān)材料后應(yīng)召開稽查局局長會議進(jìn)行會審,審核討論審理部門上報的審理報告,由稽查局將案件提請有關(guān)業(yè)務(wù)處對案件所涉及的法律、法規(guī)和稅收政策進(jìn)行會審,會審意見與稽查局審理報告意見不一致難以進(jìn)行定案的案件,【提示】補(bǔ)充調(diào)查、請示上級機(jī)關(guān)或征求有權(quán)機(jī)關(guān)意見的時間不計入審理期限:

01:23

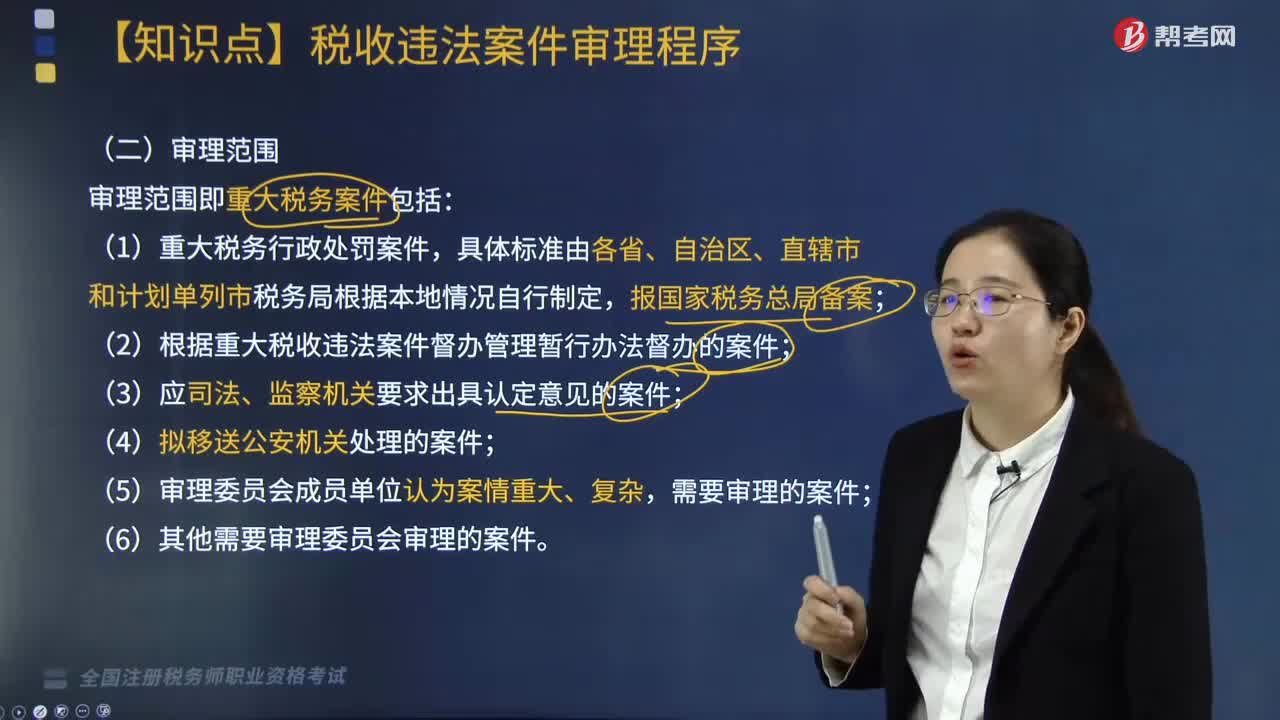

01:23稅收違法案件審理范圍是什么?:審理范圍即重大稅務(wù)案件包括:(3)應(yīng)司法、監(jiān)察機(jī)關(guān)要求出具認(rèn)定意見的案件;(6)其他需要審理委員會審理的案件。【提示】應(yīng)司法、監(jiān)察機(jī)關(guān)要求出具認(rèn)定意見的案件,應(yīng)當(dāng)將擬處理意見報上一級稅務(wù)局審理委員會備案。【2018年稅務(wù)師考試真題】根據(jù)《重大稅務(wù)案件審理辦法》規(guī)定,下列關(guān)于重大稅務(wù)案件審理程序要求的說法中,A.重大稅務(wù)案件審理采取書面審理和會議審理相結(jié)合的方式。

03:08

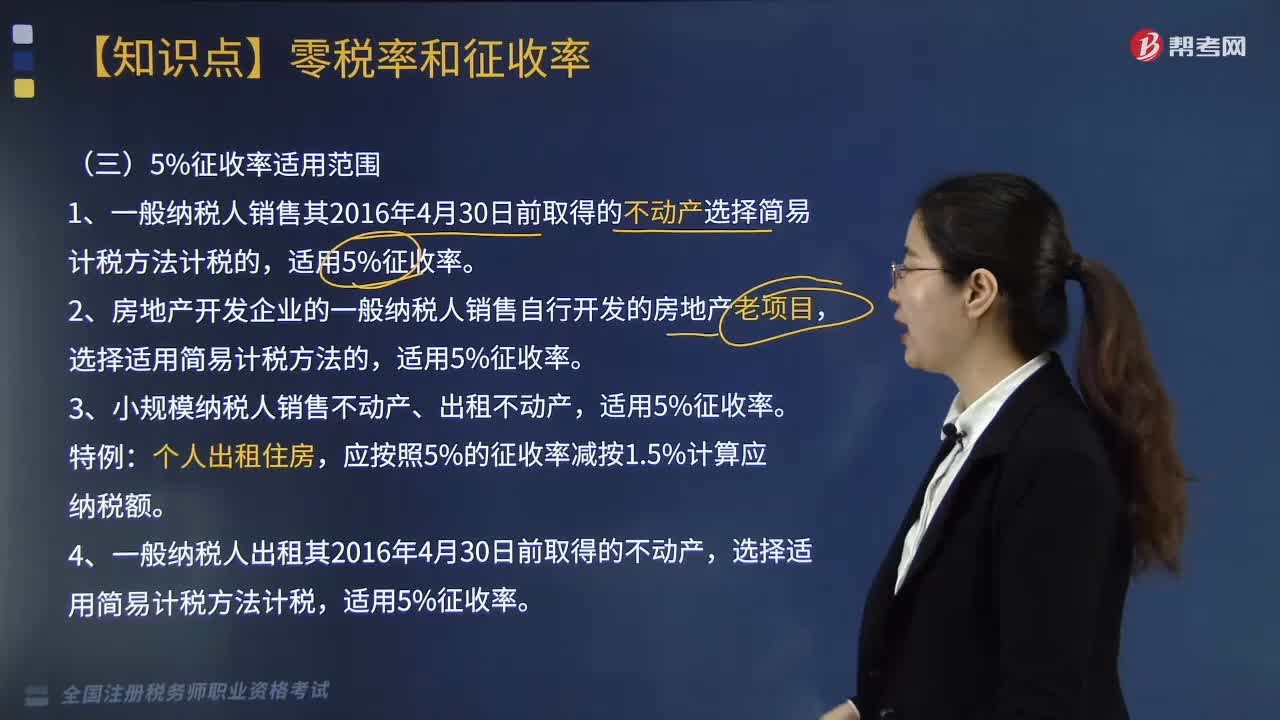

03:08增值稅5%增收率適用范圍有哪些?:增值稅5%增收率適用范圍有哪些?1.一般納稅人銷售其2016年4月30日前取得的不動產(chǎn)選擇簡易計稅方法計稅的,選擇適用簡易計稅方法的,應(yīng)按照5%的征收率減按1.5%計算應(yīng)納稅額。選擇適用簡易計稅方法計稅,適用5%征收率。選擇差額納稅的,選擇簡易計稅方式計稅的,征收率為5%。【總結(jié)】5%主要與不動產(chǎn)租售、差額計稅的勞務(wù)派遣、人力資源外包服務(wù)有關(guān)。1.使用征收率計稅就要求納稅人采用簡易征稅辦法繳稅。

02:19

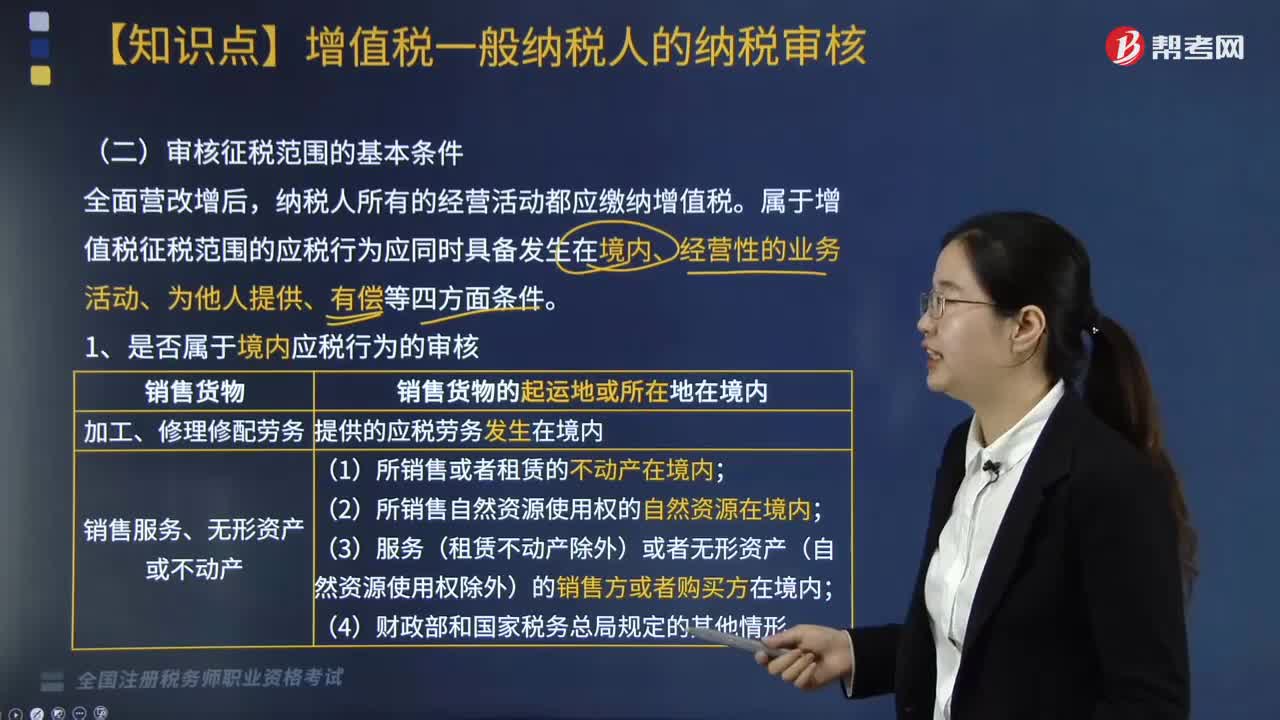

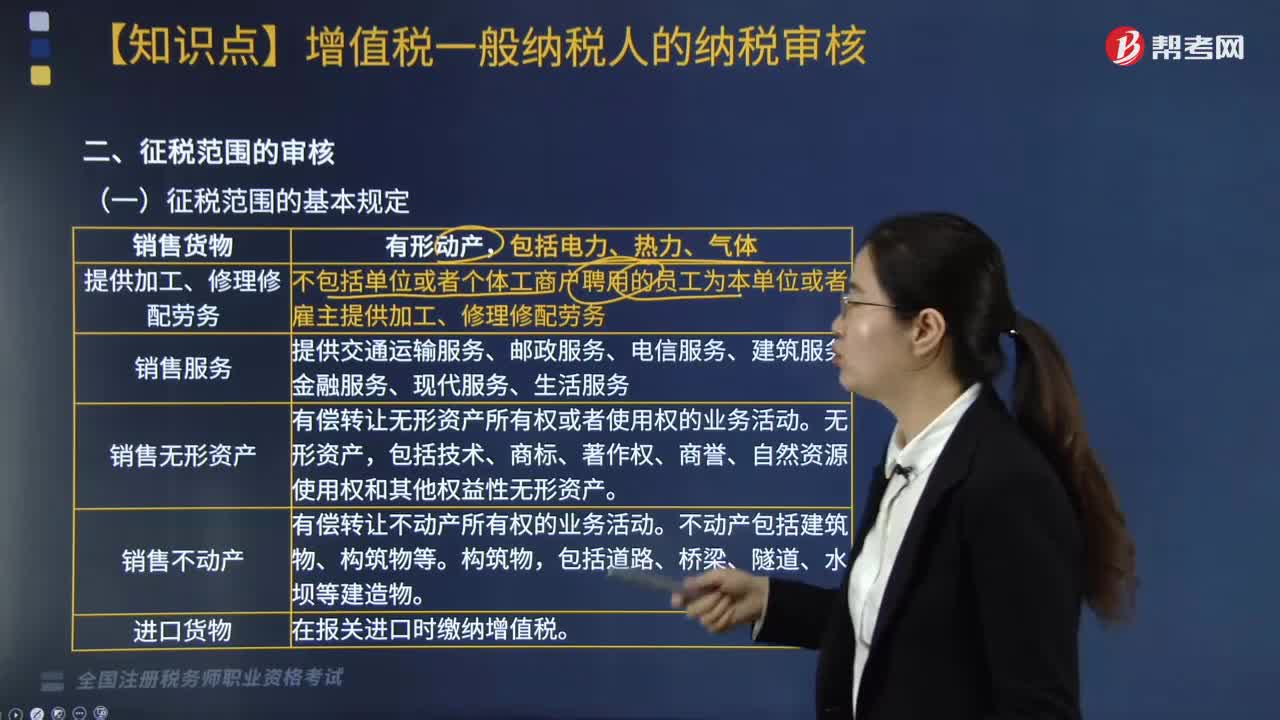

02:19增值稅的征稅范圍包括哪些?:增值稅的征稅范圍包括哪些?增值稅是對在我國境內(nèi)銷售貨物或者提供加工、修復(fù)修配勞務(wù)以及進(jìn)口貨物的單位和個人征收的一種流轉(zhuǎn)稅,增值稅的征稅范圍包括在境內(nèi)發(fā)生應(yīng)稅銷售行為以及進(jìn)口貨物。一、銷售貨物:有形動產(chǎn)(包括電力、熱力和氣體),貨物包括電力丶熱力和氣體。二、提供加工和修理修配勞務(wù);受托方對貨物加工修理,2.單位或個體工商戶聘用的員工為本單位或雇主提供加工、修理修配勞務(wù)則不包括在內(nèi)。

01:06

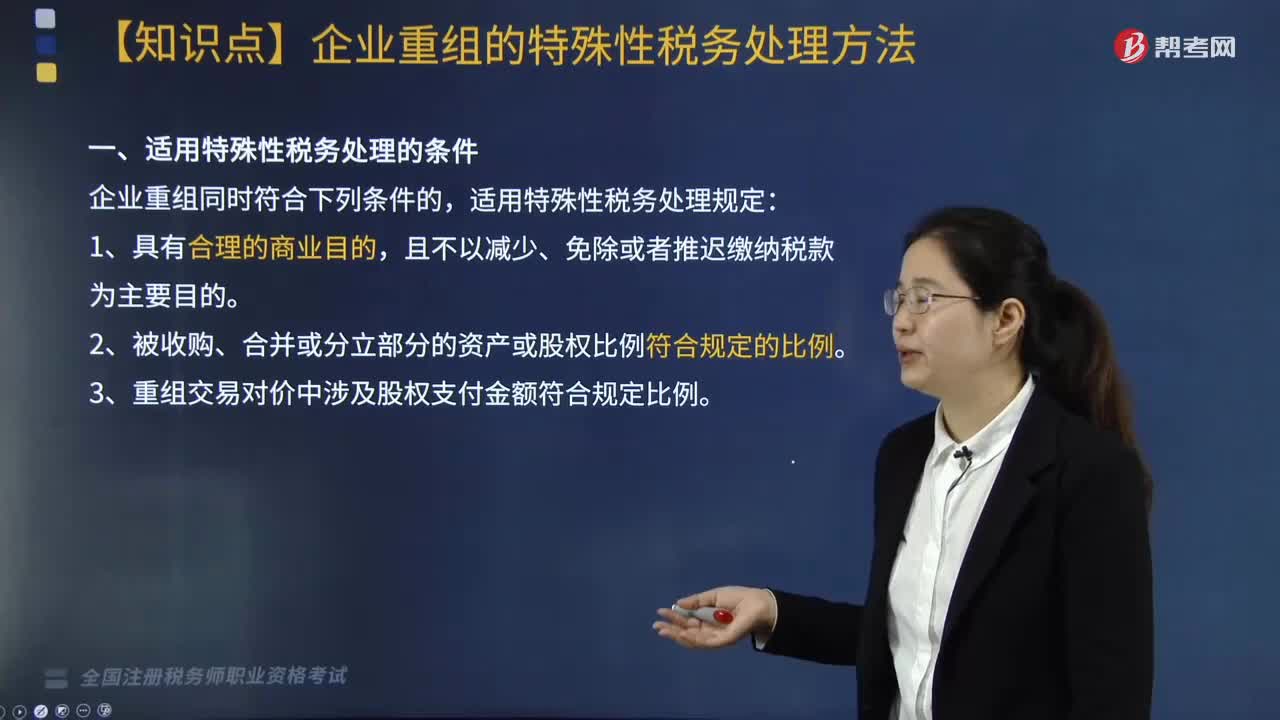

01:06適用特殊性稅務(wù)處理的條件有哪些?:根據(jù)《財政部 國家稅務(wù)總局關(guān)于企業(yè)重組業(yè)務(wù)企業(yè)所得稅處理若干問題的通知》(財稅〔2009〕59號)第五條的規(guī)定:企業(yè)重組同時符合下列條件的,2. 被收購、合并或分立部分的資產(chǎn)或股權(quán)比例符合規(guī)定的比例。3. 重組交易對價中涉及股權(quán)支付金額符合規(guī)定比例:資產(chǎn)收購85%),4. 企業(yè)重組后的連續(xù)12個月內(nèi)不改變重組資產(chǎn)原來的實質(zhì)性經(jīng)營活動,5. 企業(yè)重組中取得股權(quán)支付的原主要股東。

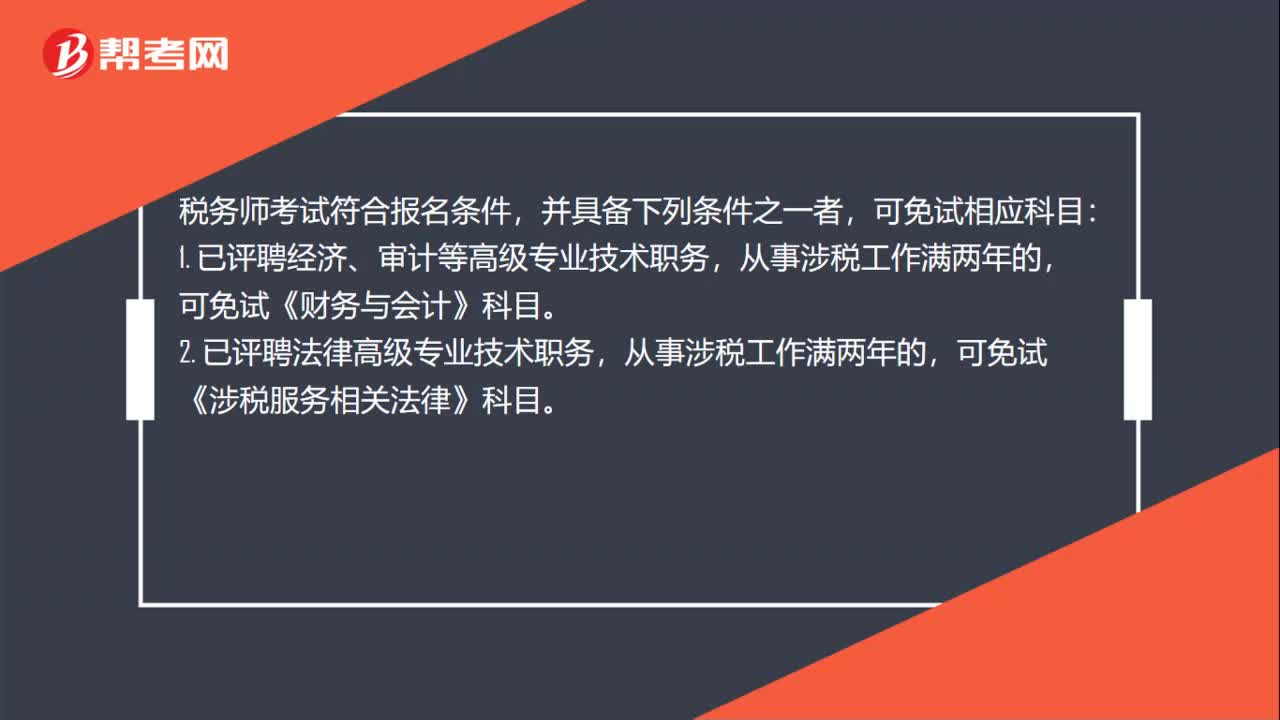

00:33

00:33稅務(wù)師考試免試條件有哪些?:稅務(wù)師考試免試條件有哪些?稅務(wù)師考試符合報名條件,并具備下列條件之一者,可免試相應(yīng)科目:1. 已評聘經(jīng)濟(jì)、審計等高級專業(yè)技術(shù)職務(wù),可免試《財務(wù)與會計》科目。2. 已評聘法律高級專業(yè)技術(shù)職務(wù),從事涉稅工作滿兩年的,可免試《涉稅服務(wù)相關(guān)法律》科目。

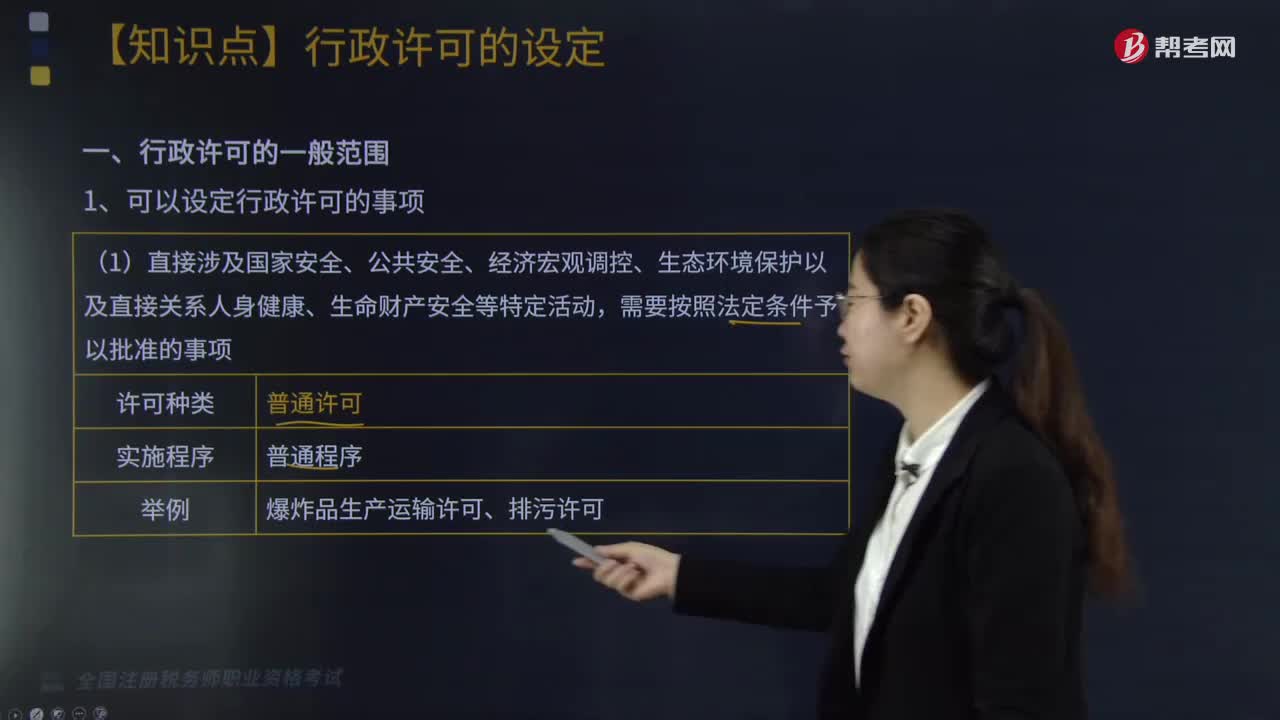

04:54

04:54行政許可的一般范圍有哪些?:指國家行政機(jī)關(guān)對不特定的一般人依法負(fù)有不作為義務(wù)的事項,行政許可法對行政許可的立法界定是指行政機(jī)關(guān)根據(jù)公民、法人或者其他組織的申請,需要按照法定條件予以批準(zhǔn)的事項:(2)有限自然資源的開發(fā)利用、公共資源配置以及直接關(guān)系公共利益的特定行業(yè)的市場準(zhǔn)入等。(3)提供公眾服務(wù)并且直接關(guān)系公共利益的職業(yè)、行業(yè)。通過檢驗、檢測、檢疫等方式進(jìn)行審定的事項,需要確定主體資格的事項:

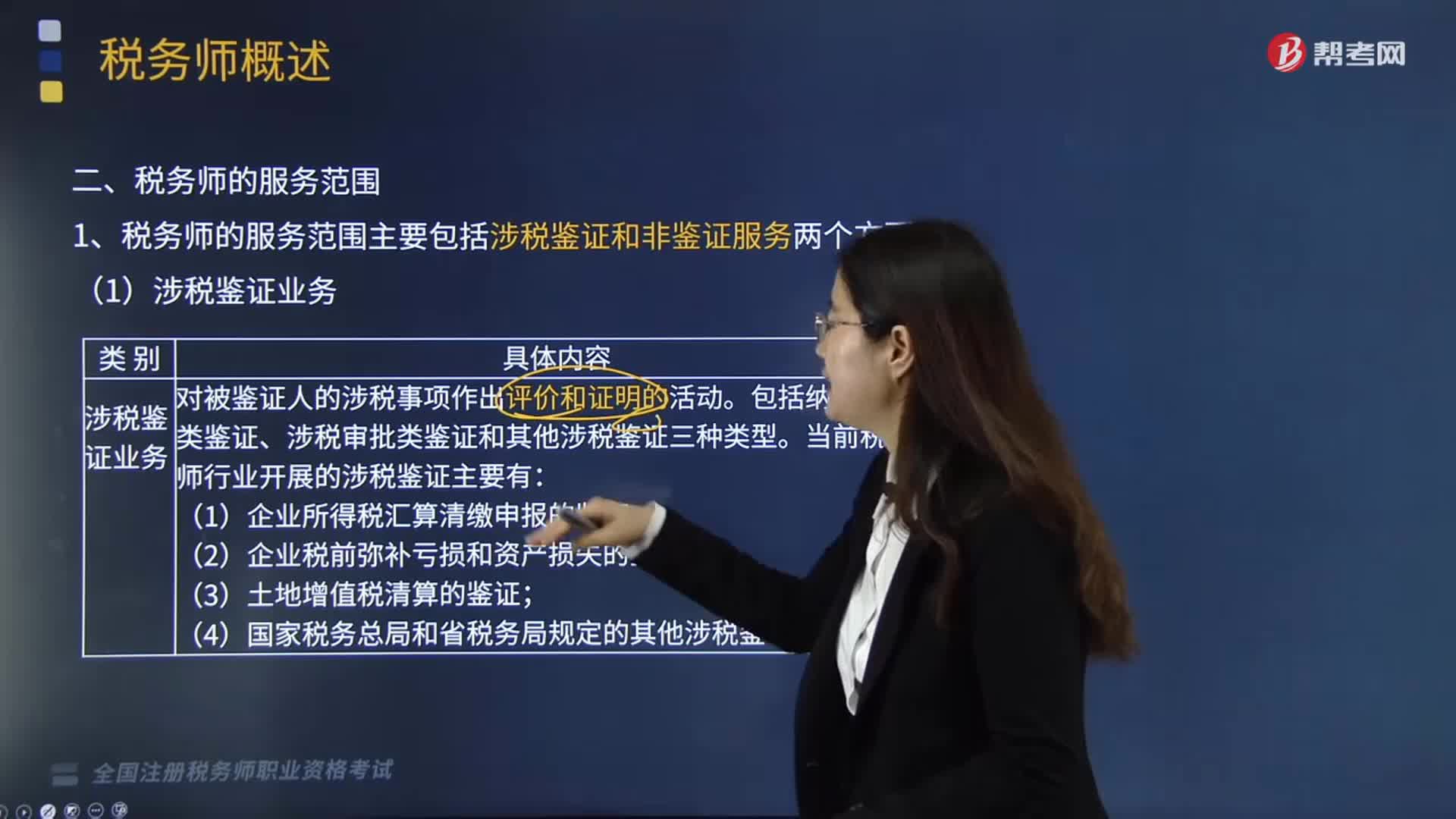

05:41

05:41哪些服務(wù)屬于稅務(wù)師的服務(wù)范圍?:稅務(wù)師的服務(wù)范圍主要包括涉稅鑒證和非鑒證服務(wù)兩個方面。一、涉稅鑒證服務(wù),涉稅鑒證服務(wù)是指鑒證人接受委托,涉稅鑒證業(yè)務(wù)包括納稅申報類鑒證、涉稅審批類鑒證和其他涉稅鑒證三種類型,當(dāng)前稅務(wù)師行業(yè)開展的涉稅鑒證主要有企業(yè)所得稅匯算清繳申報的鑒證、企業(yè)稅前彌補(bǔ)虧損和資產(chǎn)損失的鑒證、土地增值稅清算的鑒證。以及國家稅務(wù)總局和省稅務(wù)局規(guī)定的其他涉稅鑒證業(yè)務(wù)等,提供涉稅信息、知識和相關(guān)勞務(wù)等不具有證明性的活動。

04:28

04:28企業(yè)所得稅扣除項目的原則與范圍有哪些?:企業(yè)所得稅扣除項目的原則與范圍有哪些?企業(yè)申報的扣除項目和金額要真實、合法。一、稅前扣除原則:指企業(yè)費用應(yīng)在發(fā)生的所屬期扣除:指企業(yè)發(fā)生的費用應(yīng)當(dāng)與收入配比扣除,企業(yè)發(fā)生的費用不得提前或滯后申報扣除:應(yīng)當(dāng)計入當(dāng)期損益或者有關(guān)資產(chǎn)成本的必要和正常的支出。成本、費用、稅金、損失、其他支出。指企業(yè)在生產(chǎn)經(jīng)營活動中發(fā)生的銷售費用、管理費用和財務(wù)費用,企業(yè)當(dāng)年度實際發(fā)生的相關(guān)成本、費用;

09:19

09:19稅法的基本原則有哪些?:稅法原則是構(gòu)成稅收法律規(guī)范的基本要素之一,是調(diào)整稅收關(guān)系的法律規(guī)范的抽象和概括,是貫穿稅收立法、執(zhí)法、司法等全過程的具有普遍指導(dǎo)意義的法律準(zhǔn)則。稅法基本原則是一定社會經(jīng)濟(jì)關(guān)系在稅收法制中的體現(xiàn),任何國家的稅法體系和稅收法律制度都要建立在一定的稅法原則基礎(chǔ)上。一、稅收法律主義(也稱稅收法定性原則):指稅法主體的權(quán)利義務(wù)必須由法律加以規(guī)定。稅法的各類構(gòu)成要素皆必須且只能由法律予以明確規(guī)定:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日