下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:22

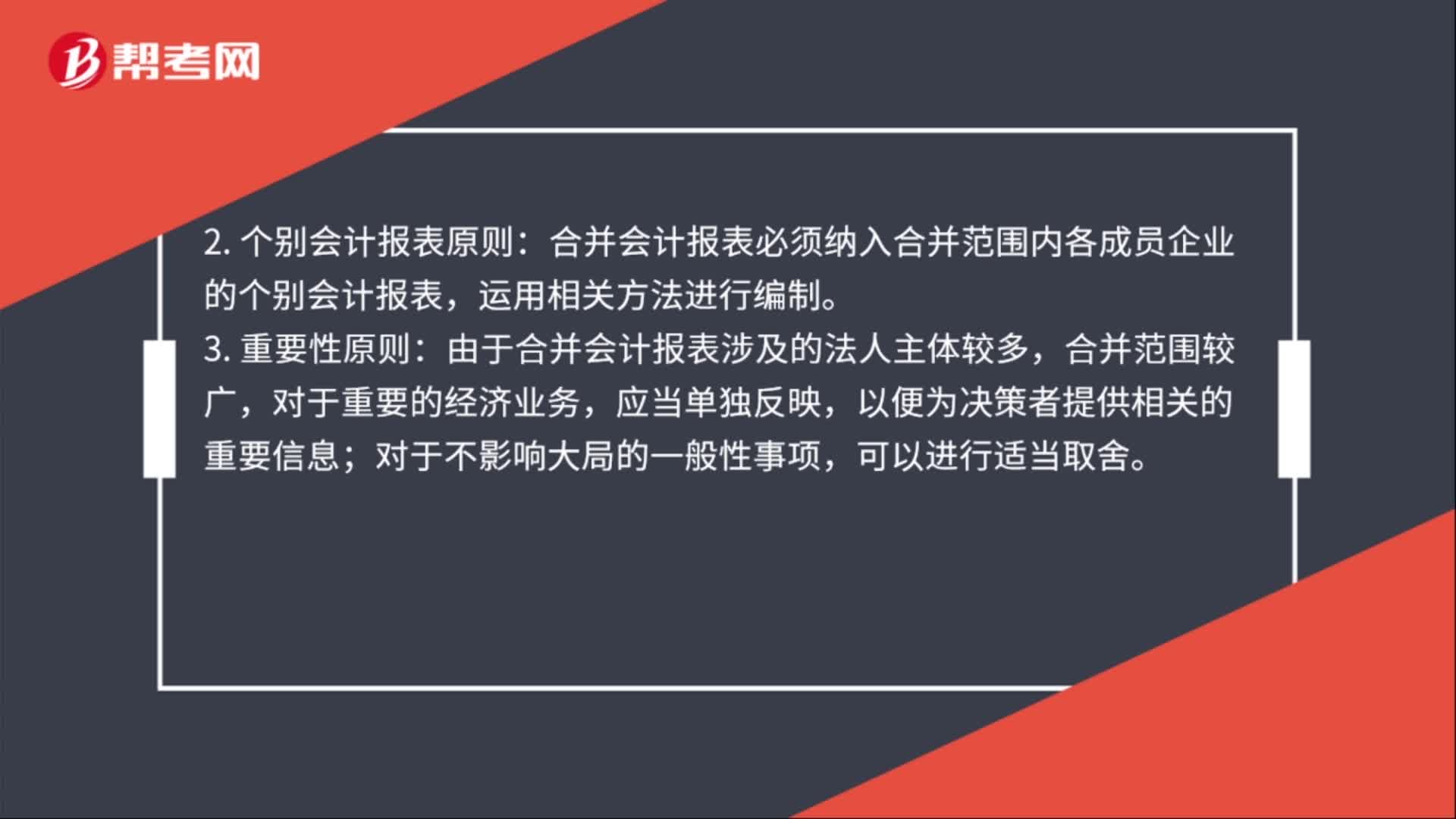

01:22合并財務報表編制原則有哪些?:合并財務報表編制原則有哪些?合并財務報表的編制既要遵循財務報表編制的真實可靠、內(nèi)容完整等一般要求,還要遵循以下幾個原則和要求:合并會計報表將納入合并范圍的各成員企業(yè)視同一個會計主體。編制主要通過抵消分錄和抵消內(nèi)部會計事項的影響來完成,2. 個別會計報表原則。合并會計報表必須納入合并范圍內(nèi)各成員企業(yè)的個別會計報表,運用相關方法進行編制,3.重要性原則,(1)由于合并會計報表涉及的法人主體較多。

01:21

01:21權益結(jié)算的股份支付的確認和計量原則是什么?:權益結(jié)算的股份支付的確認和計量原則是什么?1. 換取職工服務的股份支付的確認和計量原則,企業(yè)應在等待期內(nèi)的每個資產(chǎn)負債表日,以對可行權權益工具數(shù)量的最佳估計為基礎,按照權益工具在授予日的公允價值,將當期取得的服務計入相關資產(chǎn)成本或當期費用。2. 權益工具公允價值無法可靠確定時的處理原則,授予權益工具的公允價值無法可靠計量,企業(yè)應當在獲取對方提供服務的時點、后續(xù)的每個資產(chǎn)負債表日和結(jié)算日。

01:16

01:16合并財務報表的編制原則是什么?:合并財務報表的編制原則是什么?合并財務報表的編制既要遵循財務報表編制的真實可靠、內(nèi)容完整等一般要求,還要遵循以下幾個原則和要求:一體性原則,合并會計報表將納入合并范圍的各成員企業(yè)視同一個會計主體。編制主要通過抵消分錄和抵消內(nèi)部會計事項的影響來完成:個別會計報表原則。合并會計報表必須納入合并范圍內(nèi)各成員企業(yè)的個別會計報表:運用相關方法進行編制,重要性原則,由于合并會計報表涉及的法人主體較多。

00:36

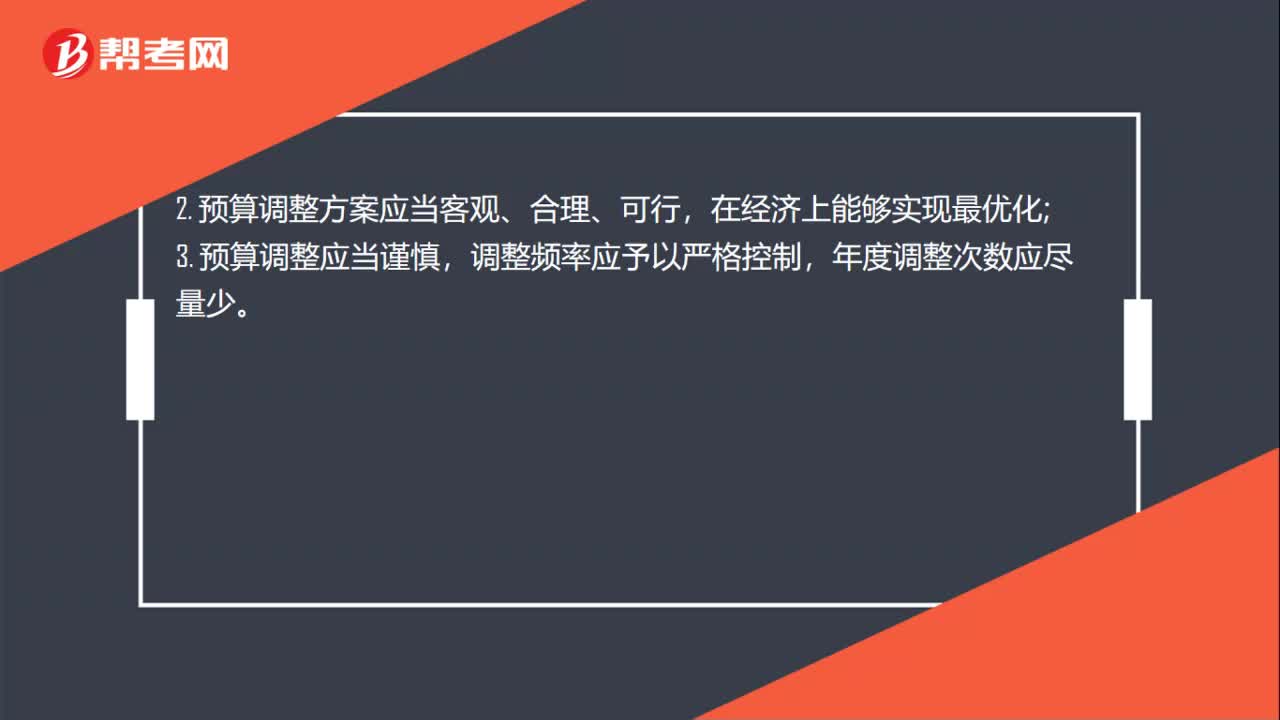

00:36預算調(diào)整的原則是什么?:預算調(diào)整的原則是什么?預算調(diào)整應當符合企業(yè)發(fā)展戰(zhàn)略、年度經(jīng)營目標和現(xiàn)實狀況;重點放在預算執(zhí)行中出現(xiàn)的重要的、非正常的、不符合常規(guī)的關鍵性差異方面,預算調(diào)整方案應當客觀、合理、可行,在經(jīng)濟上能夠?qū)崿F(xiàn)最優(yōu)化,3.。預算調(diào)整應當謹慎調(diào)整頻率應予以嚴格控制年度調(diào)整次數(shù)應盡量少

05:13

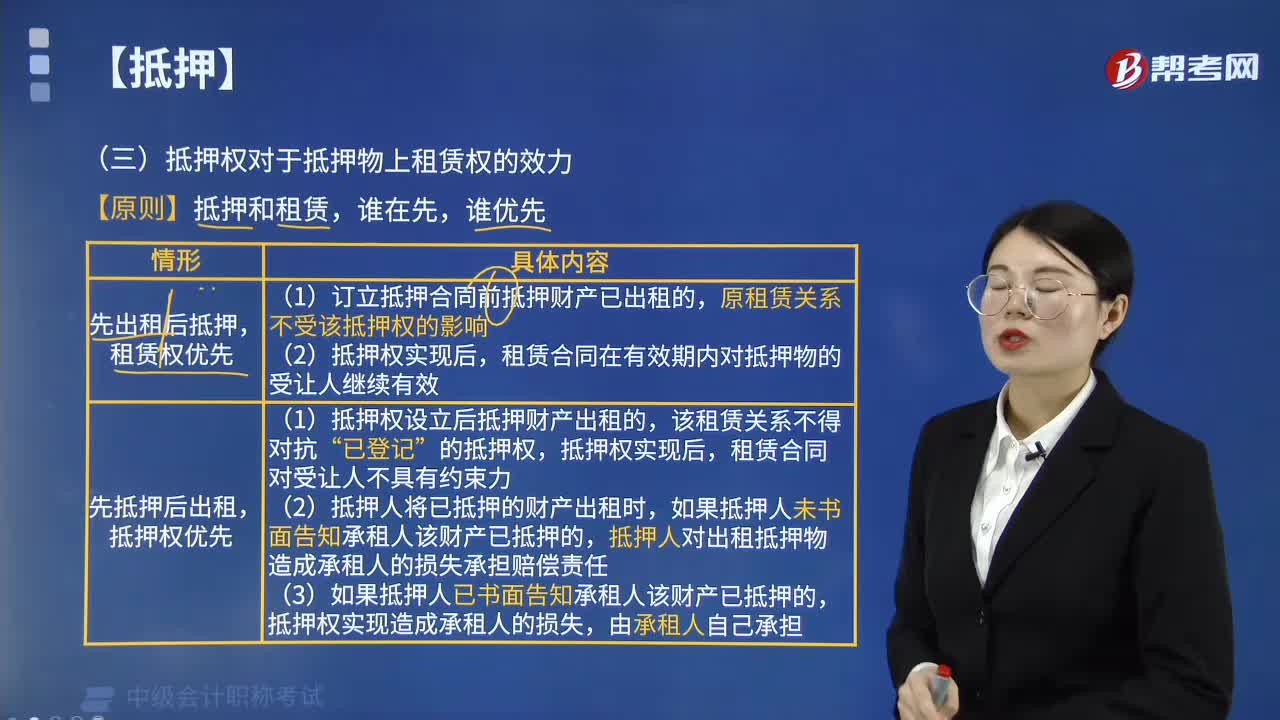

05:13抵押權和租賃權的效力遵循什么原則?:抵押權和租賃權的效力遵循什么原則?(1)訂立抵押合同前抵押財產(chǎn)已出租的。租賃合同在有效期內(nèi)對抵押物的受讓人繼續(xù)有效,二、先抵押后出租,(1)抵押權設立后抵押財產(chǎn)出租的”(2)抵押人將已抵押的財產(chǎn)出租時。如果抵押人未書面告知承租人該財產(chǎn)已抵押的,抵押人對出租抵押物造成承租人的損失承擔賠償責任,(3)如果抵押人已書面告知承租人該財產(chǎn)已抵押的。抵押權實現(xiàn)造成承租人的損失,【分析】抵押不得對抗租賃。

01:09

01:09長期股權投資后續(xù)計量的總原則是什么?:長期股權投資后續(xù)計量的總原則是什么?風險投資機構(gòu)、共同基金以及類似主體持有的、在初始確認時按照《企業(yè)會計準則第22號——金融工具確認和計量》的規(guī)定以公允價值計量且其變動計入當期損益的金融資產(chǎn)以及其他權益性投資、投資性主體對不納入合并財務報表的子公司權益性投資,應當按照金融工具確認和計量準則進行后續(xù)計量。對子公司的長期股權投資應當按成本法核算,對合營企業(yè)、聯(lián)營企業(yè)的長期股權投資應當按權益法核算。

00:42

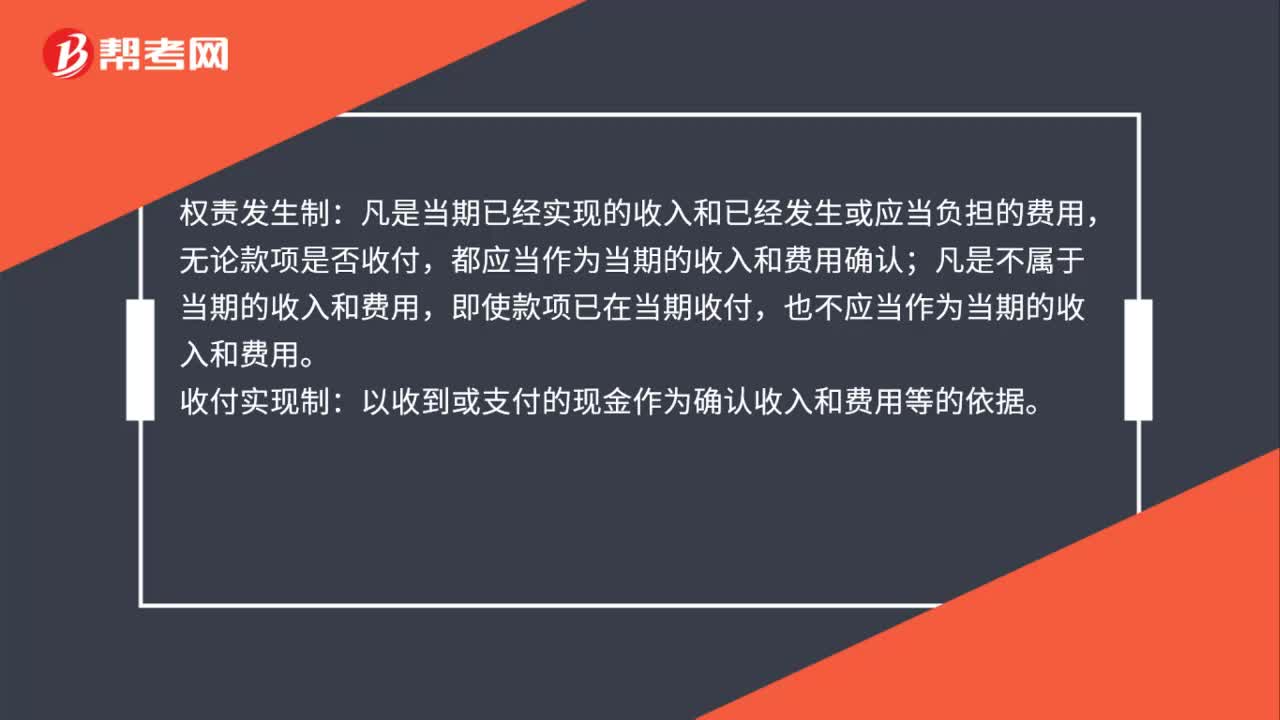

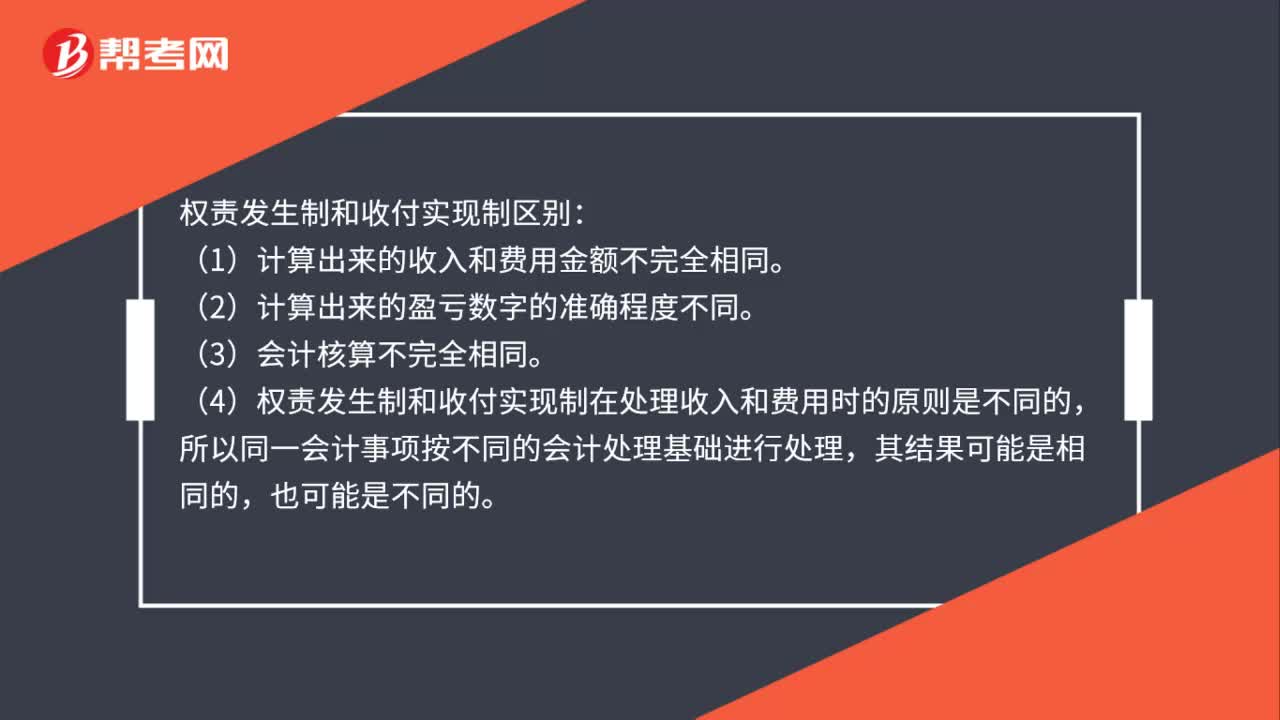

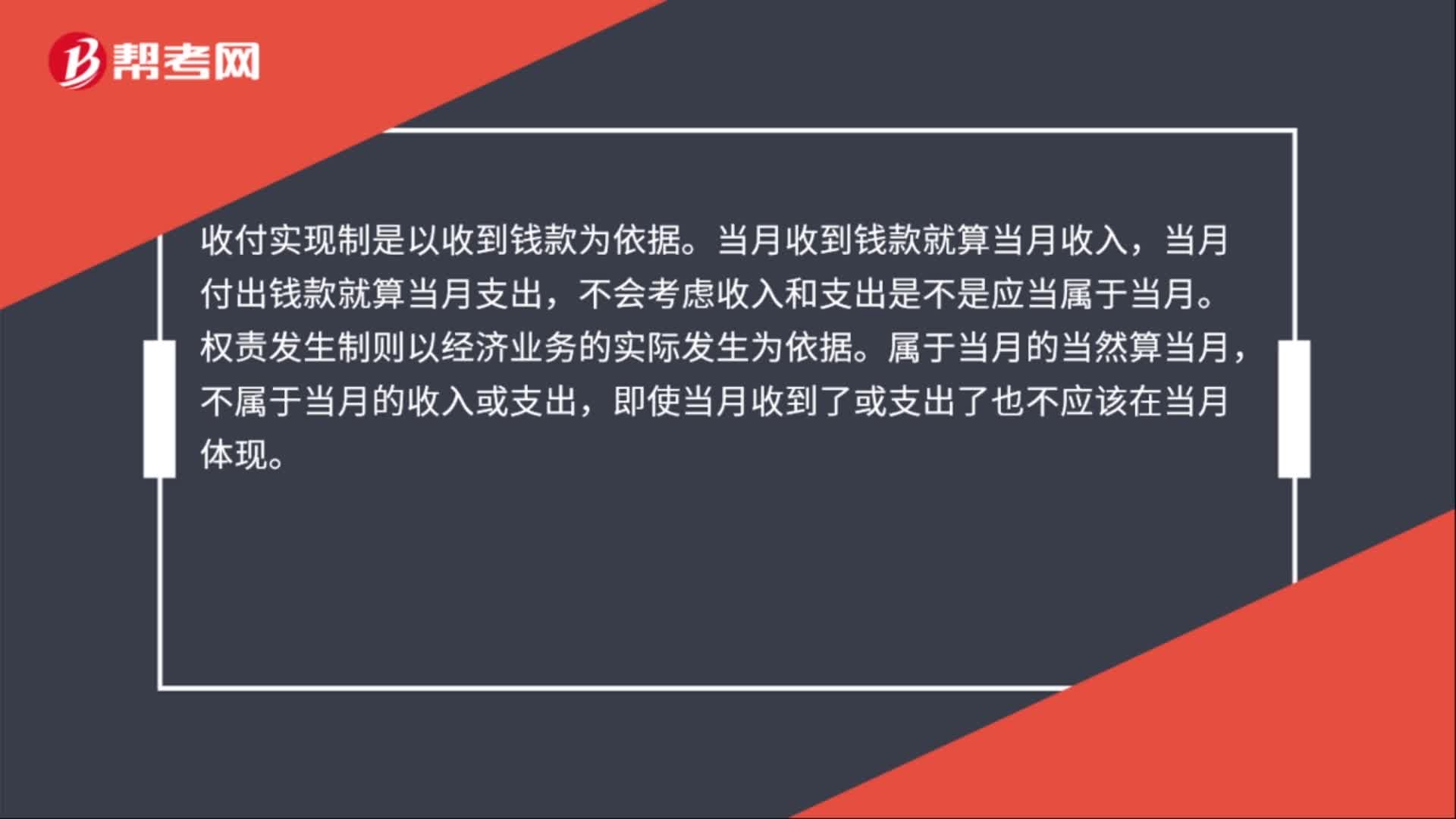

00:42收付實現(xiàn)制和權責發(fā)生制的區(qū)別是什么?:收付實現(xiàn)制和權責發(fā)生制的區(qū)別是什么?收付實現(xiàn)制是以收到錢款為依據(jù)。當月收到錢款就算當月收入,當月付出錢款就算當月支出,不會考慮收入和支出是不是應當屬于當月。權責發(fā)生制則以經(jīng)濟業(yè)務的實際發(fā)生為依據(jù)。屬于當月的當然算當月,不屬于當月的收入或支出,即使當月收到了或支出了也不應該在當月體現(xiàn)。

00:21

00:21什么是修正的權責發(fā)生制?:所謂“修正的權責發(fā)生制”是指計量原則上采用收付實現(xiàn)制,而對某些特殊業(yè)務則傾向于權責發(fā)生制。

00:41

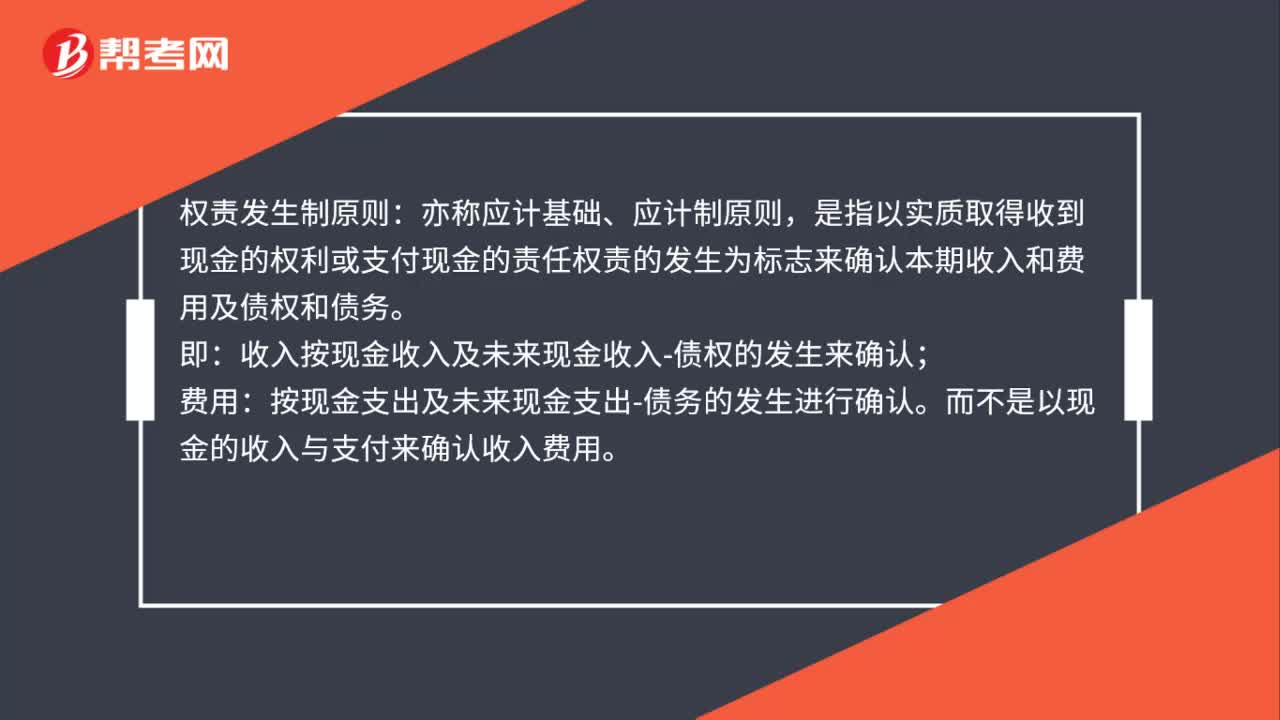

00:41權責發(fā)生制原則的要求是什么?:權責發(fā)生制原則的要求是什么?權責發(fā)生制又稱應計基礎或應收應付制。它是以收入和費用應不應該計入本期為標準,來確定收入和費用的配合關系,而不考慮收入是否收到或費用是否支付。是指以取得收到現(xiàn)金的權利或支付現(xiàn)金的責任權責的發(fā)生為標志來確認本期收入和費用及債權和債務。

00:24

00:24權責發(fā)生制是什么?:權責發(fā)生制是什么?權責發(fā)生制又稱“應收應付制”它是以本會計期間發(fā)生的費用和收入是否應計入本期損益為標準。處理有關經(jīng)濟業(yè)務的一種制度。

00:24

00:24權責發(fā)生制的原則是什么?:權責發(fā)生制的原則是什么?權責發(fā)生制的原則也稱應計基礎,是指以是滯取得收到現(xiàn)金的權利或支付現(xiàn)金的責任權責的發(fā)生為標志來確認本期收入和費用及債權和債務。

02:59

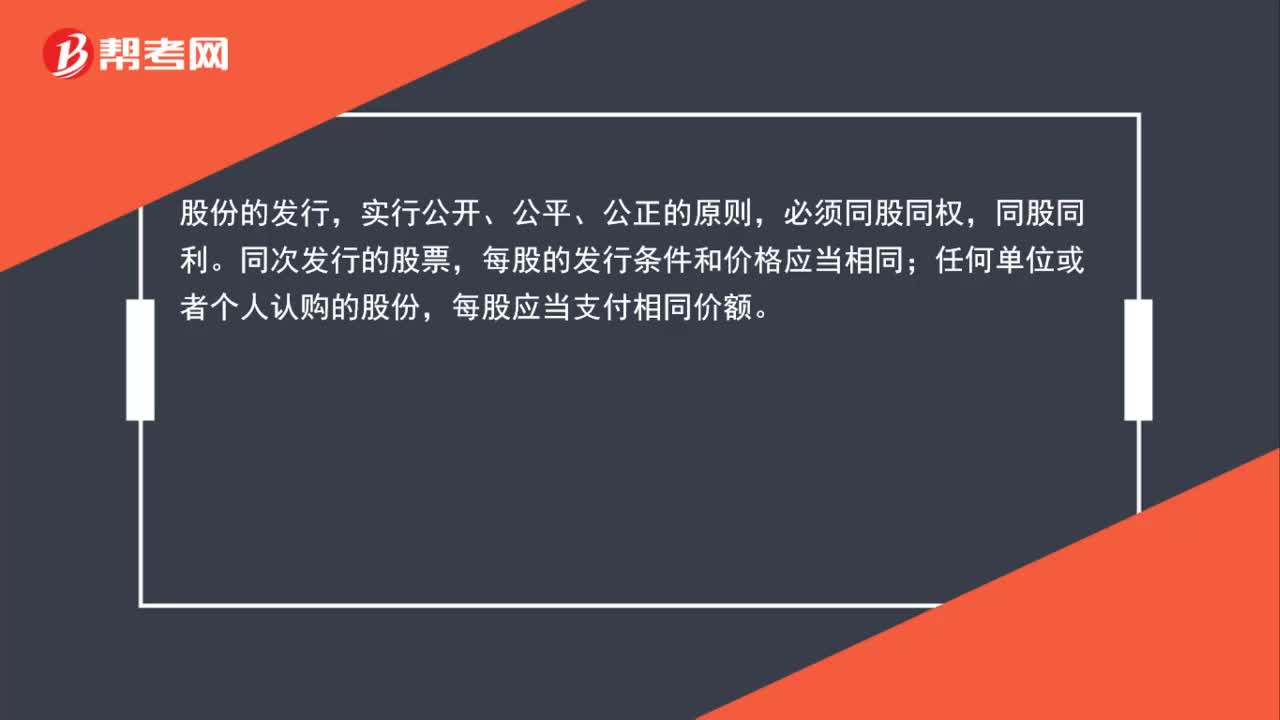

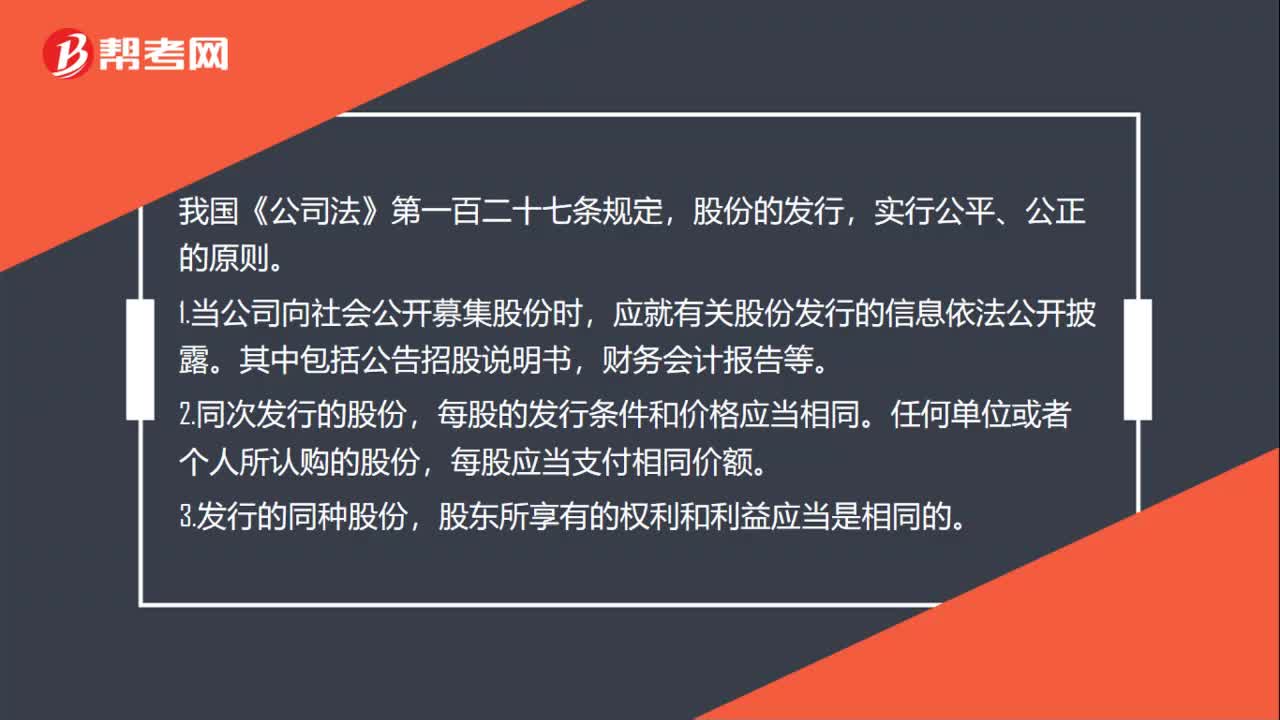

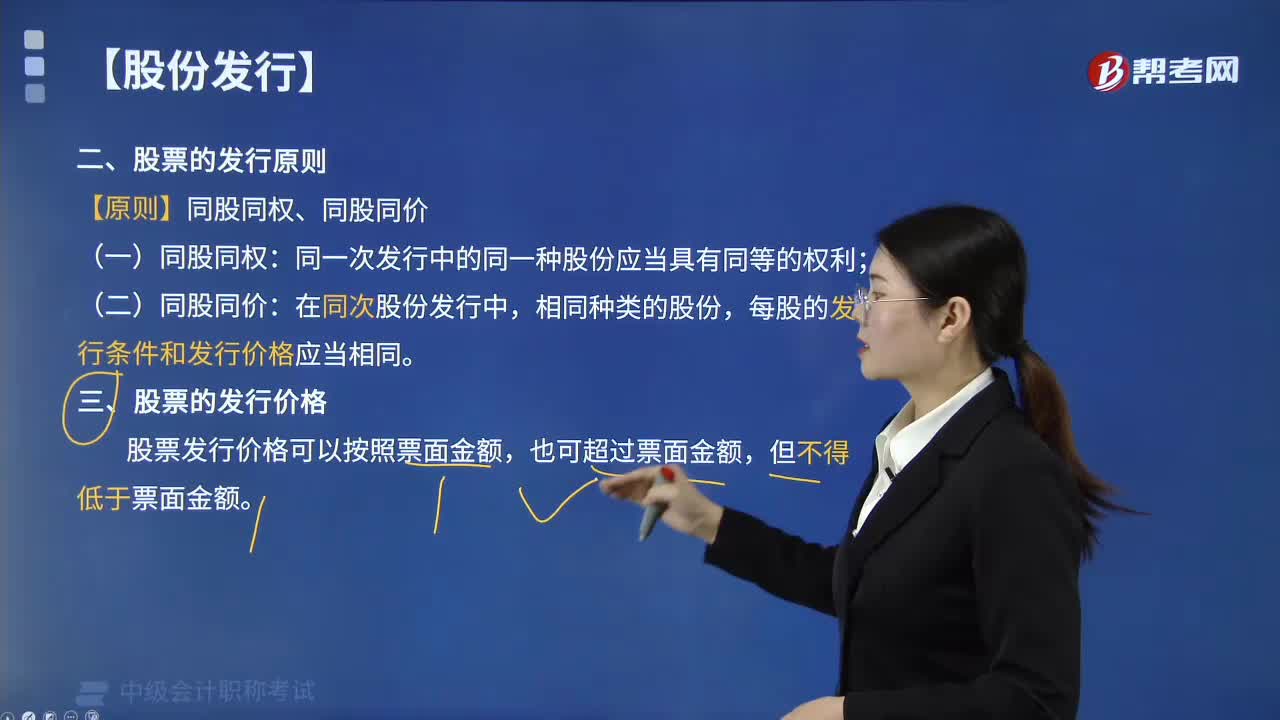

02:59股份的發(fā)行實行什么原則?:一、股票的發(fā)行原則;同一次發(fā)行中的同一種股份應當具有同等的權利,每股的發(fā)行條件和發(fā)行價格應當相同,股票發(fā)行價格可以按照票面金額,下列關于股票發(fā)行價格的表述中,A. 股票發(fā)行價格只能與票面金額相同,C. 股票發(fā)行價格可以與票面金額相同,D. 股票發(fā)行價格必須超過票面金額。【解析】股票發(fā)行價格可以按票面金額,就相關事項與普通股股東分類表決;A. 修改公司章程中與優(yōu)先股相關的內(nèi)容。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日