下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:50

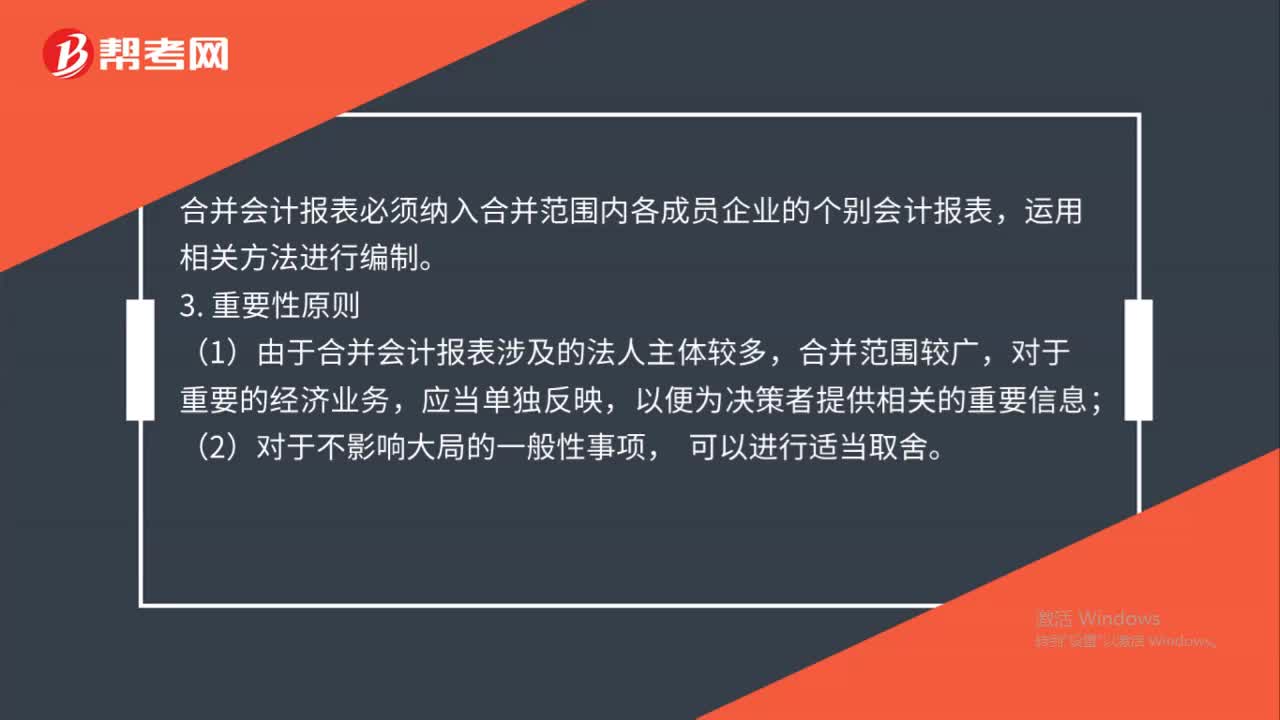

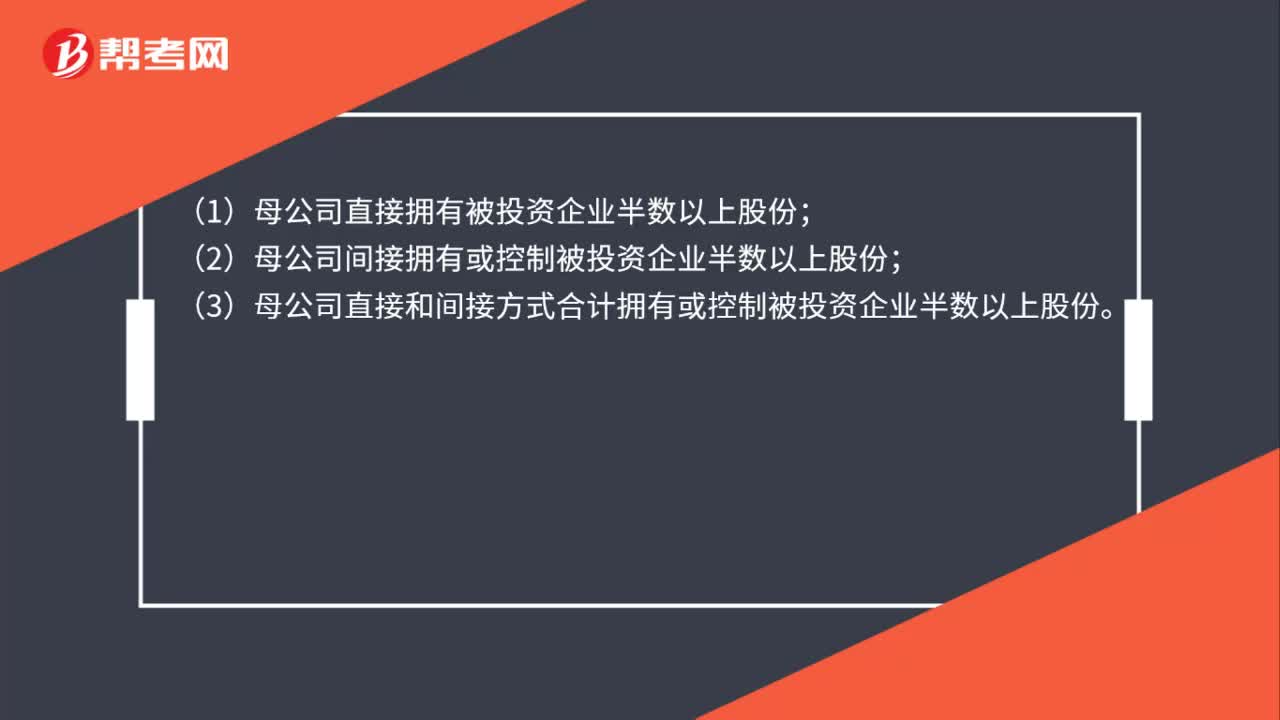

00:50合并報表的范圍是什么?:合并報表的范圍是什么?(1)母公司直接擁有被投資企業(yè)半數(shù)以上股份;(2)母公司間接擁有或控制被投資企業(yè)半數(shù)以上股份;(3)母公司直接和間接方式合計擁有或控制被投資企業(yè)半數(shù)以上股份。下列被投資單位不是母公司的子公司,不應(yīng)當(dāng)納入母公司的合并財務(wù)報表的合并范圍:(1)已宣告被清理整頓的原子公司;(2)已宣告破產(chǎn)的原子公司;(3)母公司不能控制的其他被投資單位。

01:11

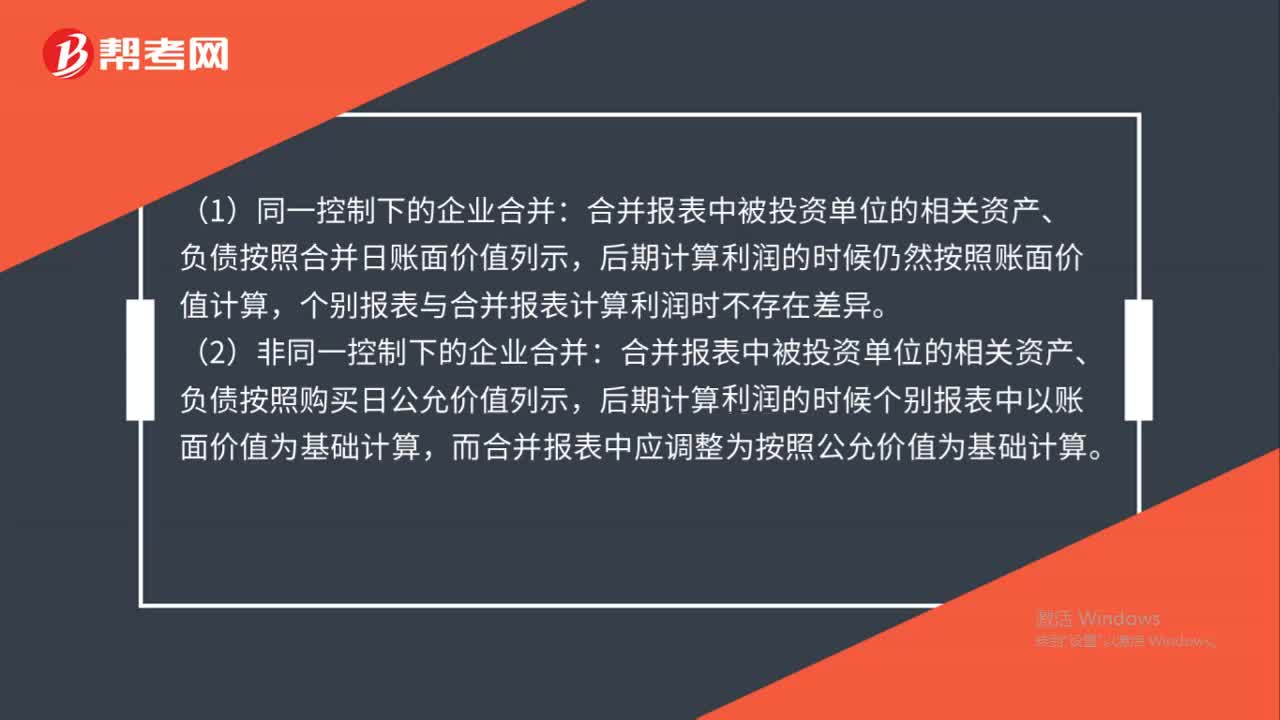

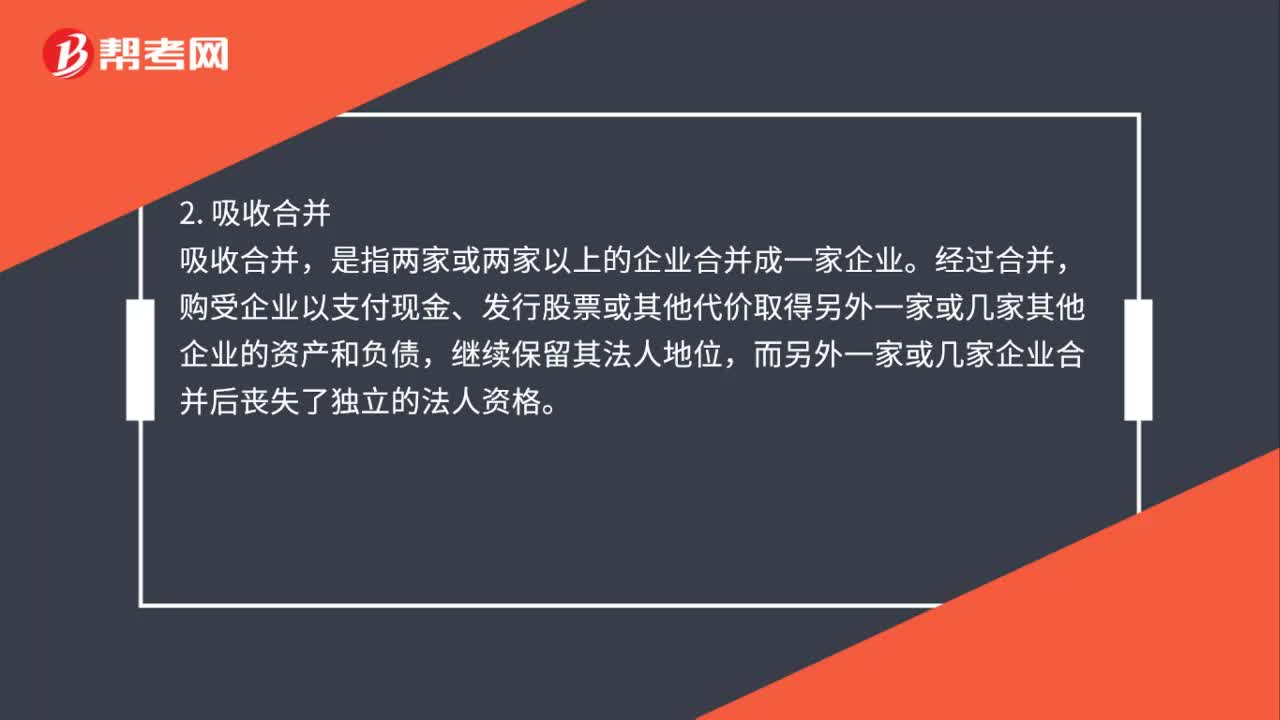

01:11企業(yè)合并的方式有哪些?:企業(yè)合并的方式有哪些?新設(shè)合并,是指兩個或兩個以上的公司合并后,成立一個新的公司。參與合并的原有各公司均歸于消滅的公司合并,吸收合并,是指兩家或兩家以上的企業(yè)合并成一家企業(yè),購受企業(yè)以支付現(xiàn)金、發(fā)行股票或其他代價取得另外一家或幾家其他企業(yè)的資產(chǎn)和負(fù)債。繼續(xù)保留其法人地位。而另外一家或幾家企業(yè)合并后喪失了獨(dú)立的法人資格3. 控股合并

00:38

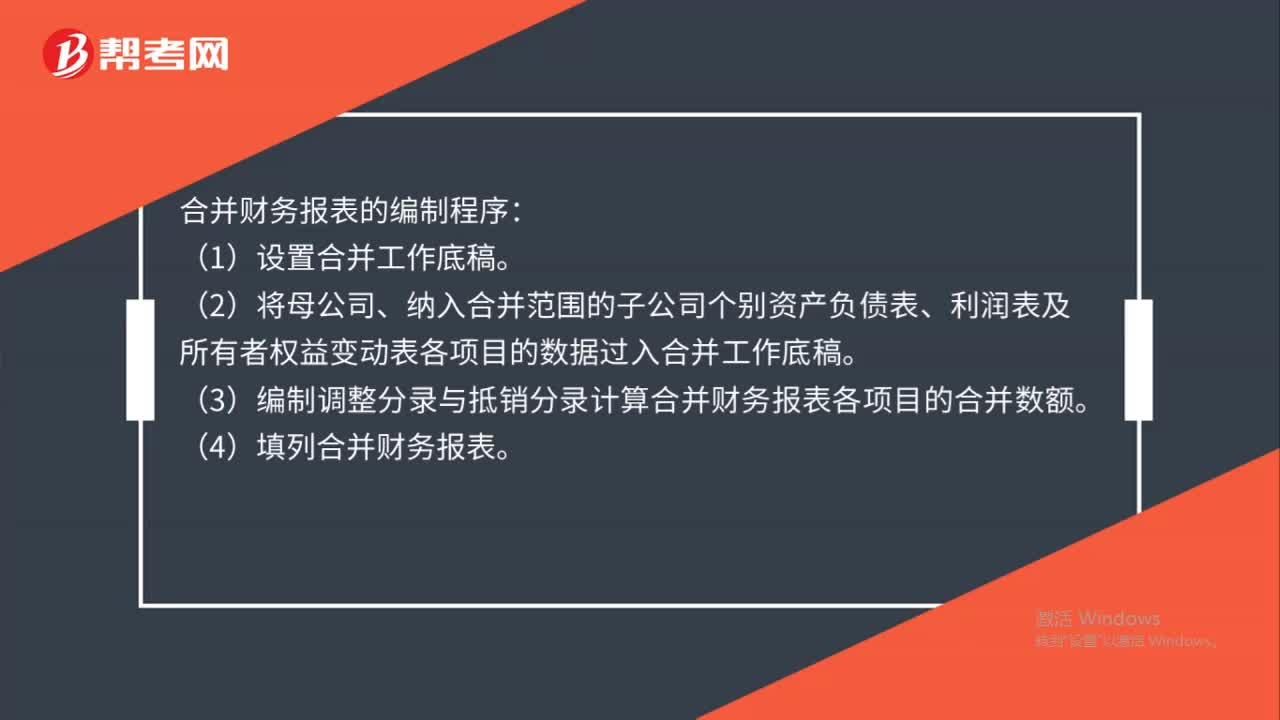

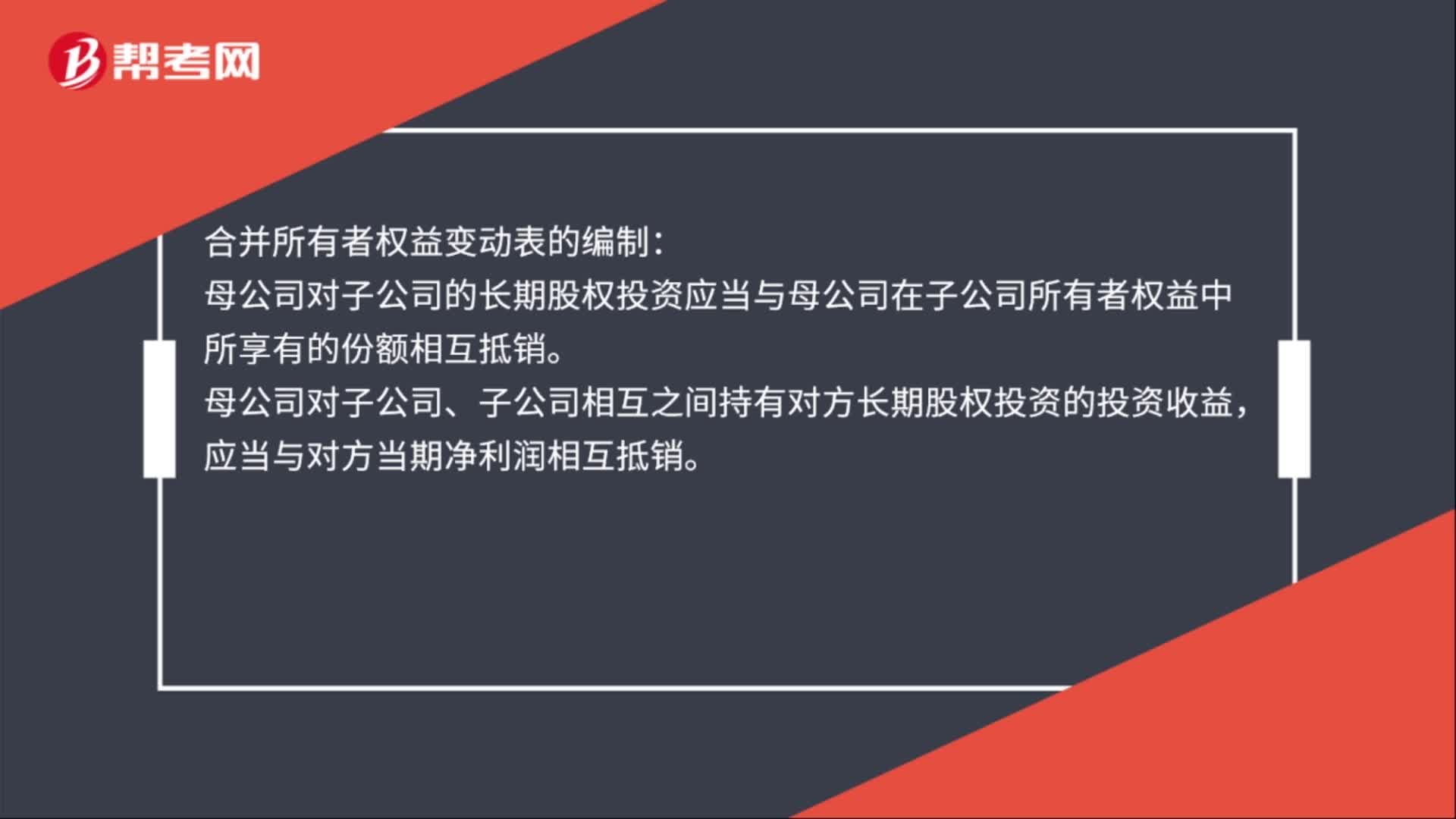

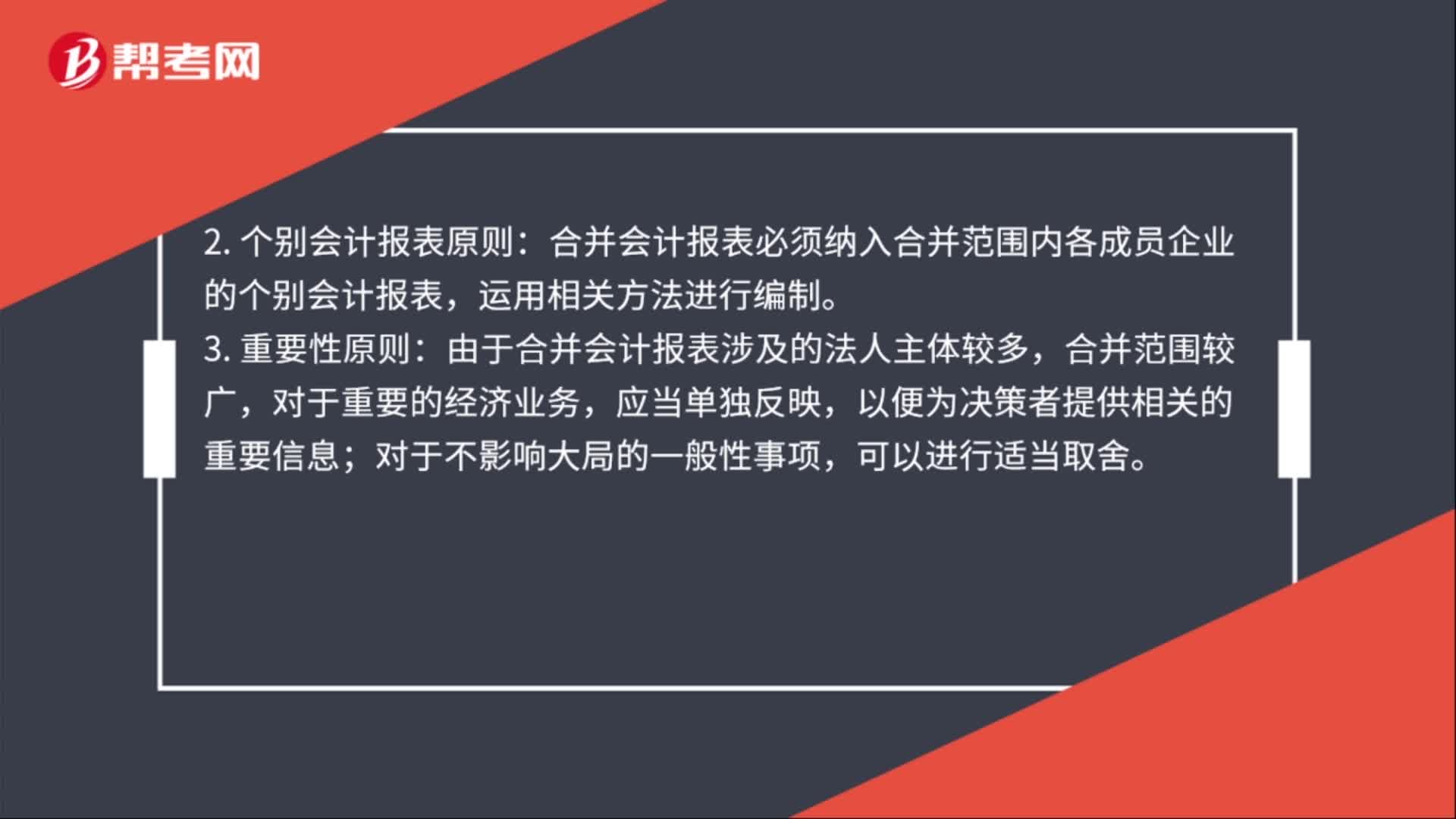

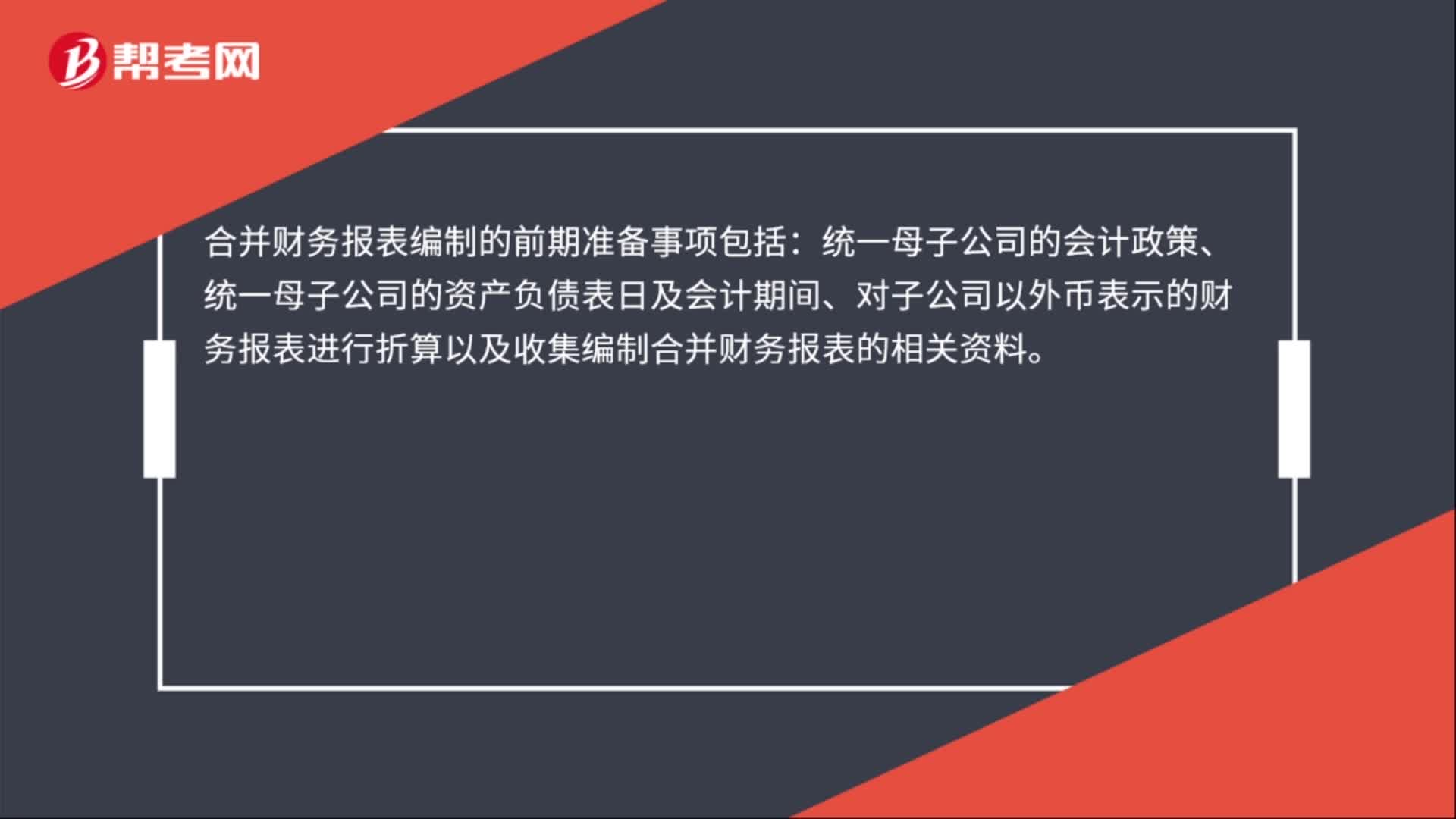

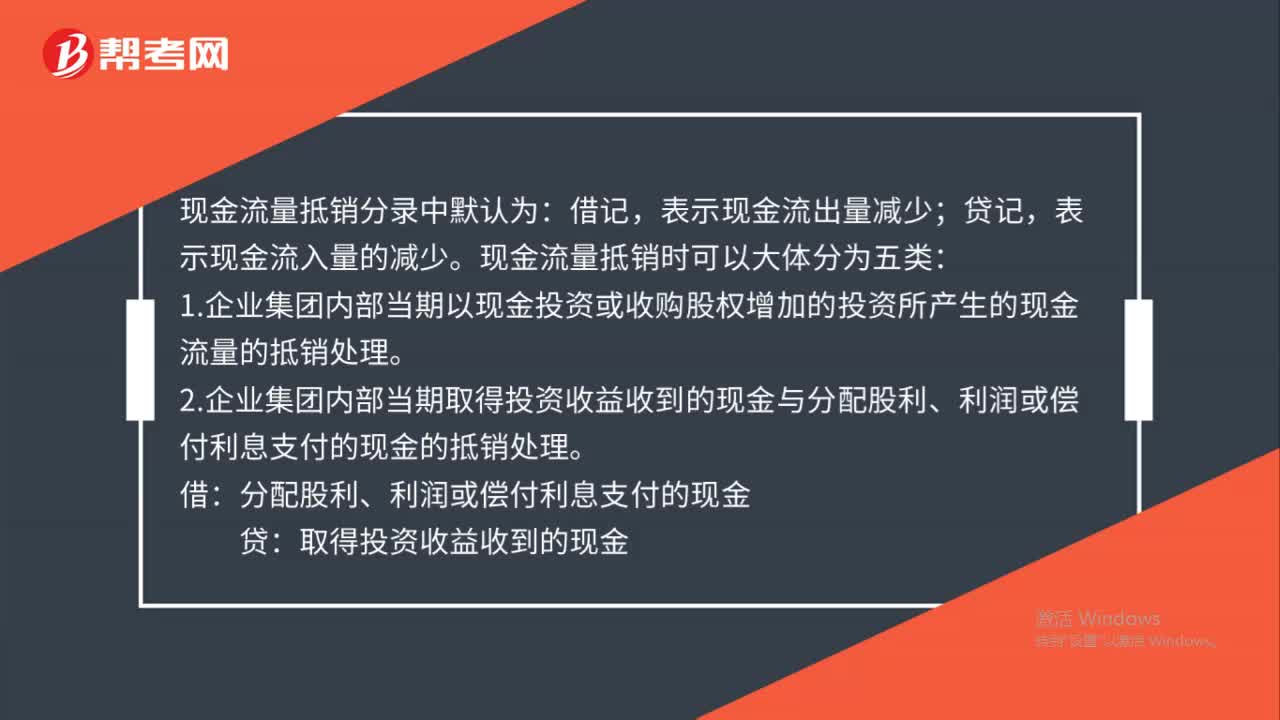

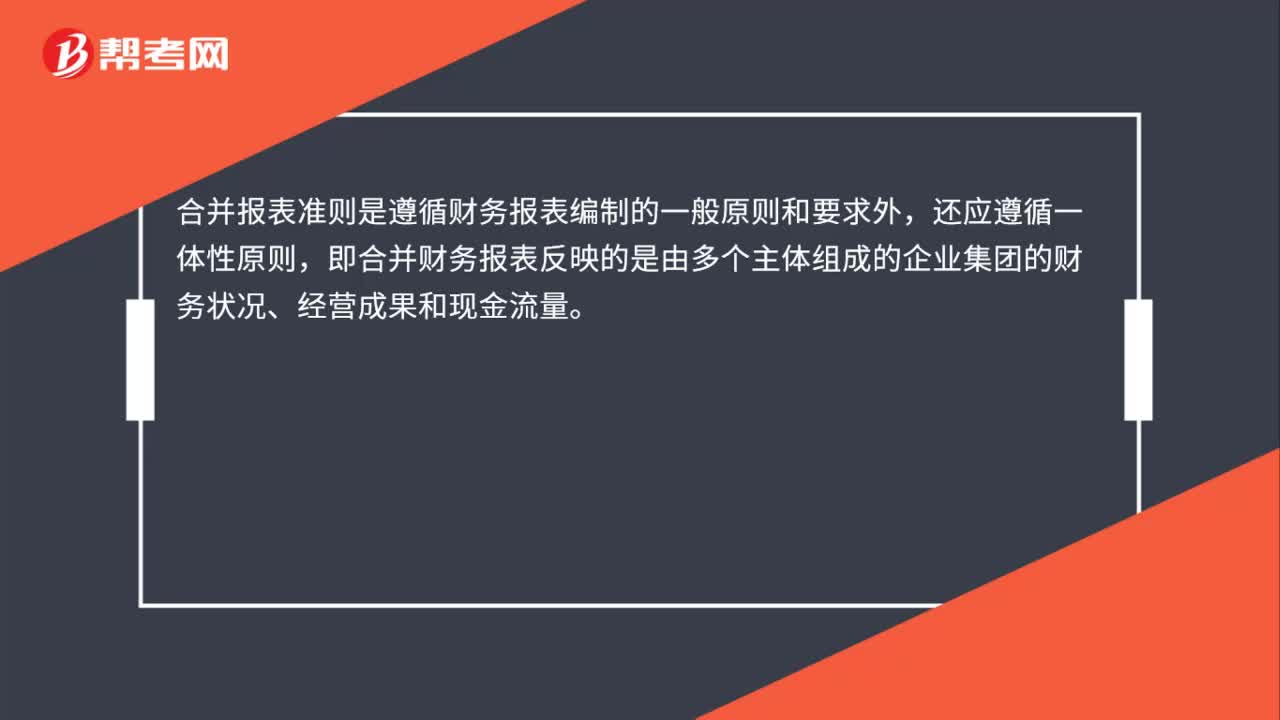

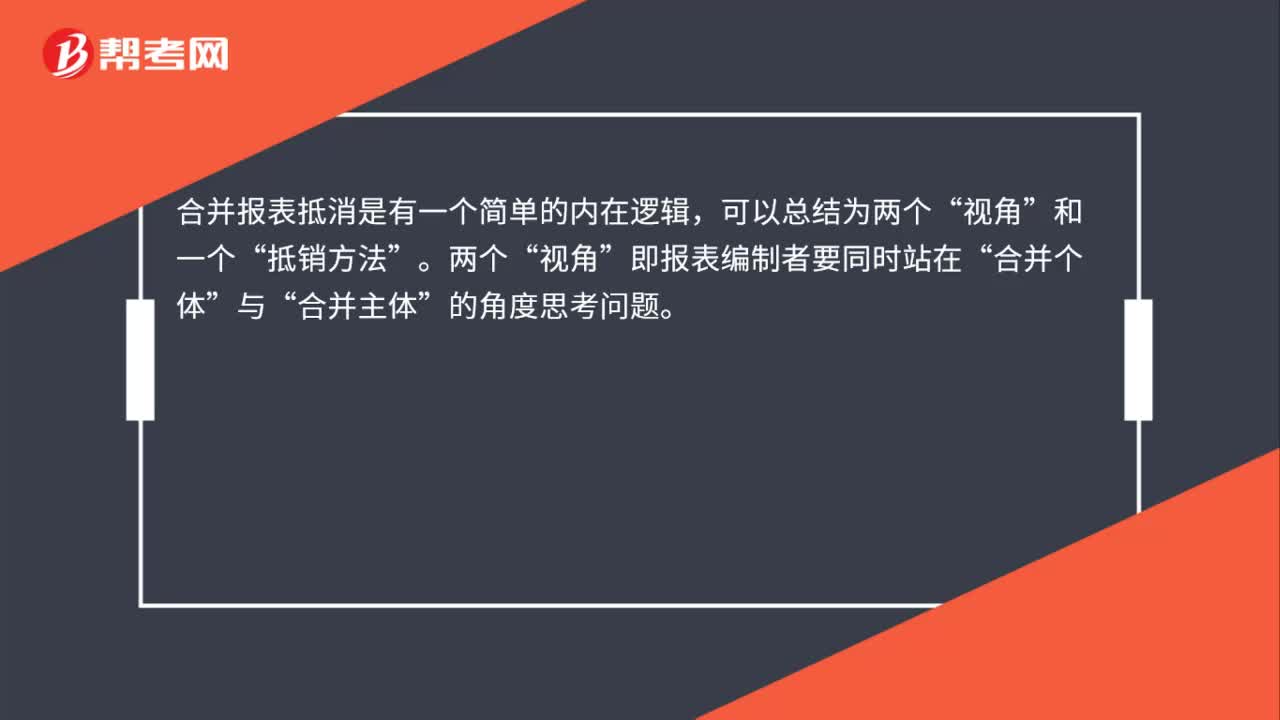

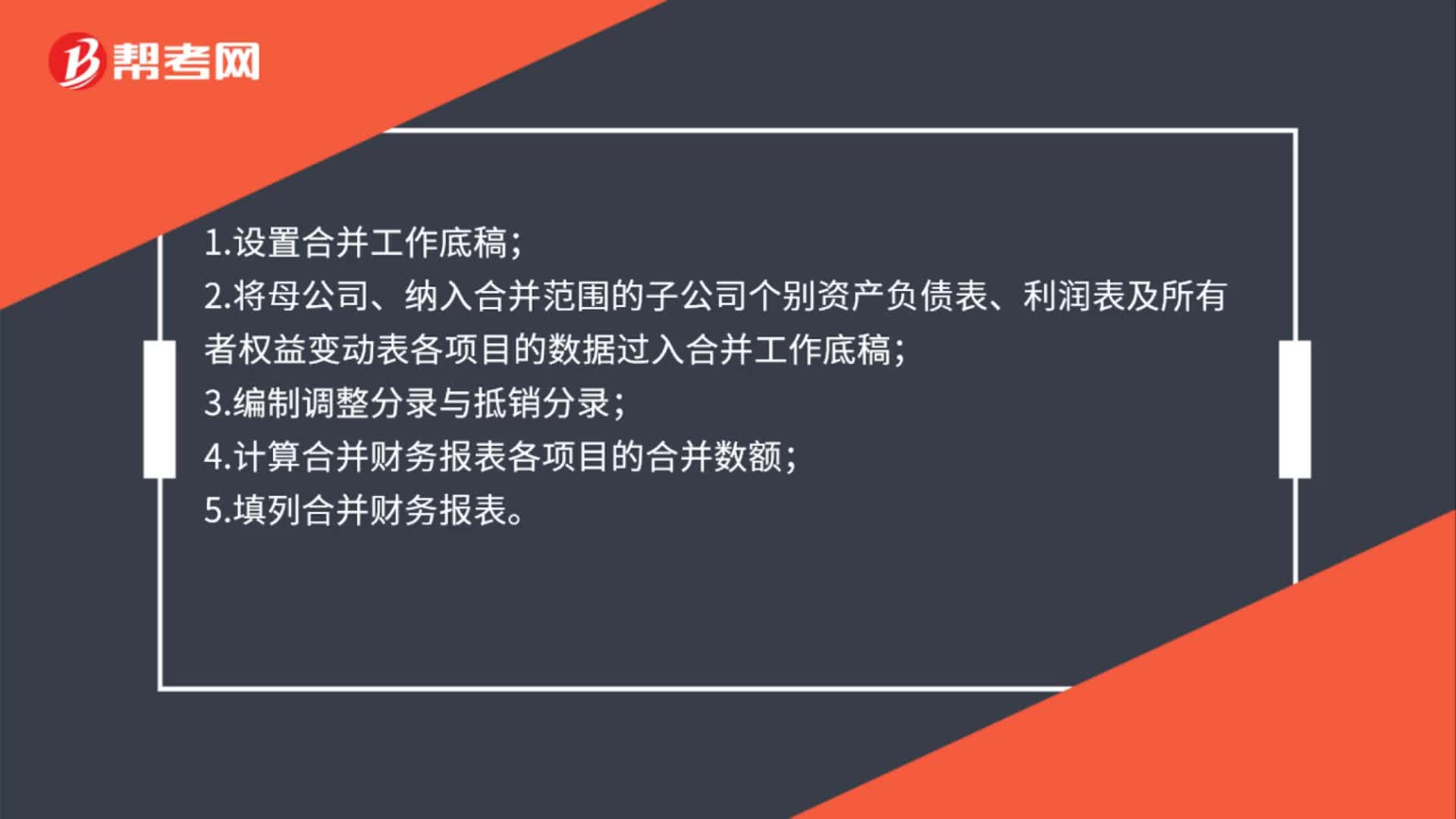

00:38合并報表的編制程序是什么?:合并報表的編制程序是什么?1.設(shè)置合并工作底稿;2.將母公司、納入合并范圍的子公司個別資產(chǎn)負(fù)債表、利潤表及所有者權(quán)益變動表各項目的數(shù)據(jù)過入合并工作底稿;3.編制調(diào)整分錄與抵銷分錄;4.計算合并財務(wù)報表各項目的合并數(shù)額;5.填列合并財務(wù)報表。

02:08

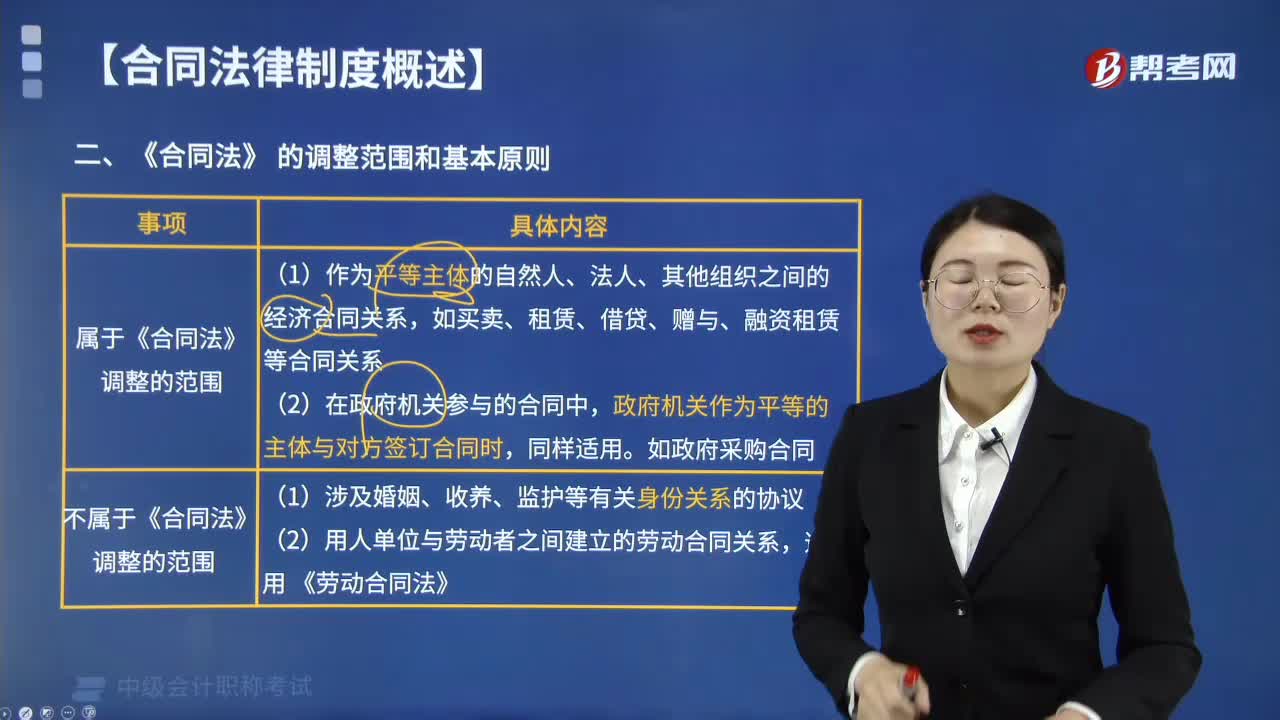

02:08合同法的基本原則包括哪些?:合同法的基本原則包括哪些?合同法的基本原則包括平等原則;即有關(guān)合同的法律規(guī)范的總稱,是調(diào)整平等主體之間商品交換關(guān)系的法律規(guī)范的總稱。(2)法人、其他組織之間的經(jīng)濟(jì)合同關(guān)系。同時還包括自然人之間的買賣、租賃、借貸、贈與等合同關(guān)系,政府機(jī)關(guān)作為平等的主體與對方簽訂合同時適用《合同法》的規(guī)定。2.不屬于合同法調(diào)整的范圍,(1)涉及婚姻、收養(yǎng)、監(jiān)護(hù)等有關(guān)身份關(guān)系的協(xié)議。

01:00

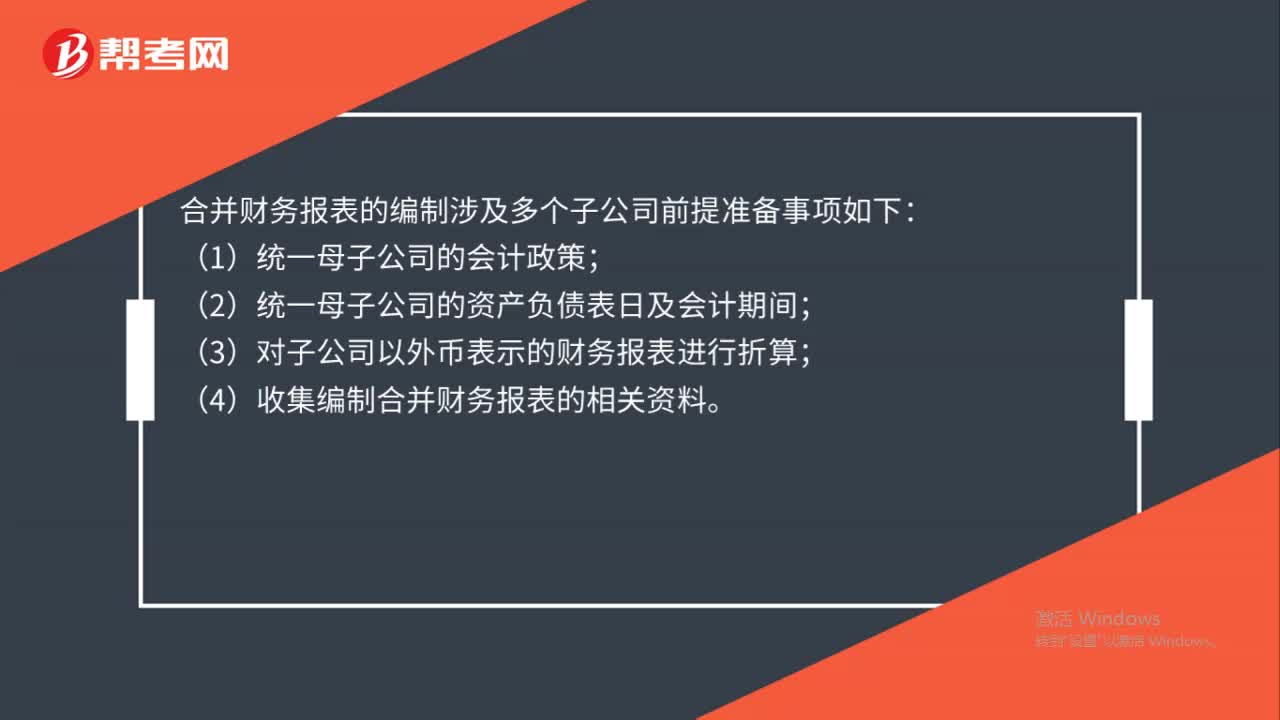

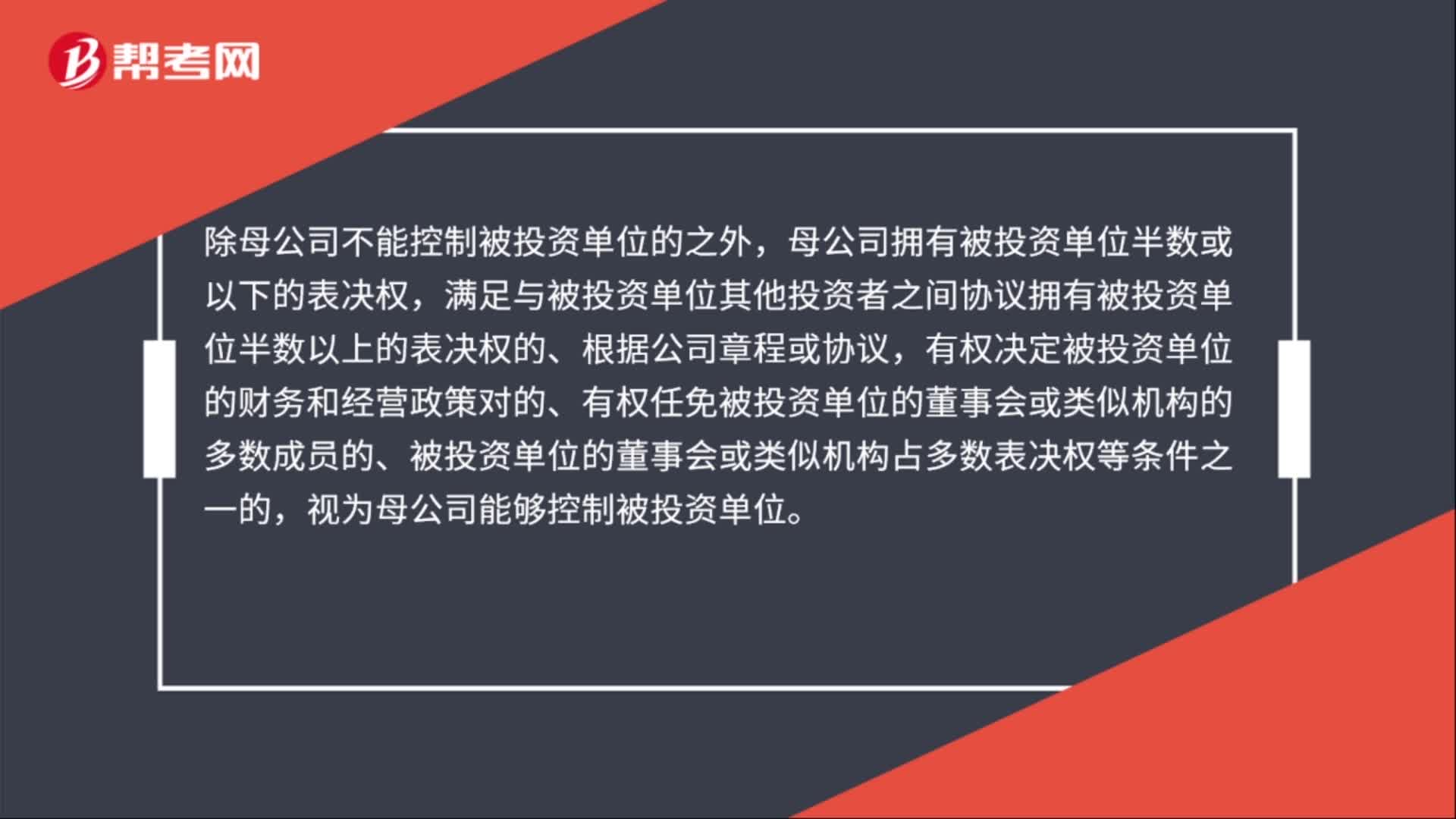

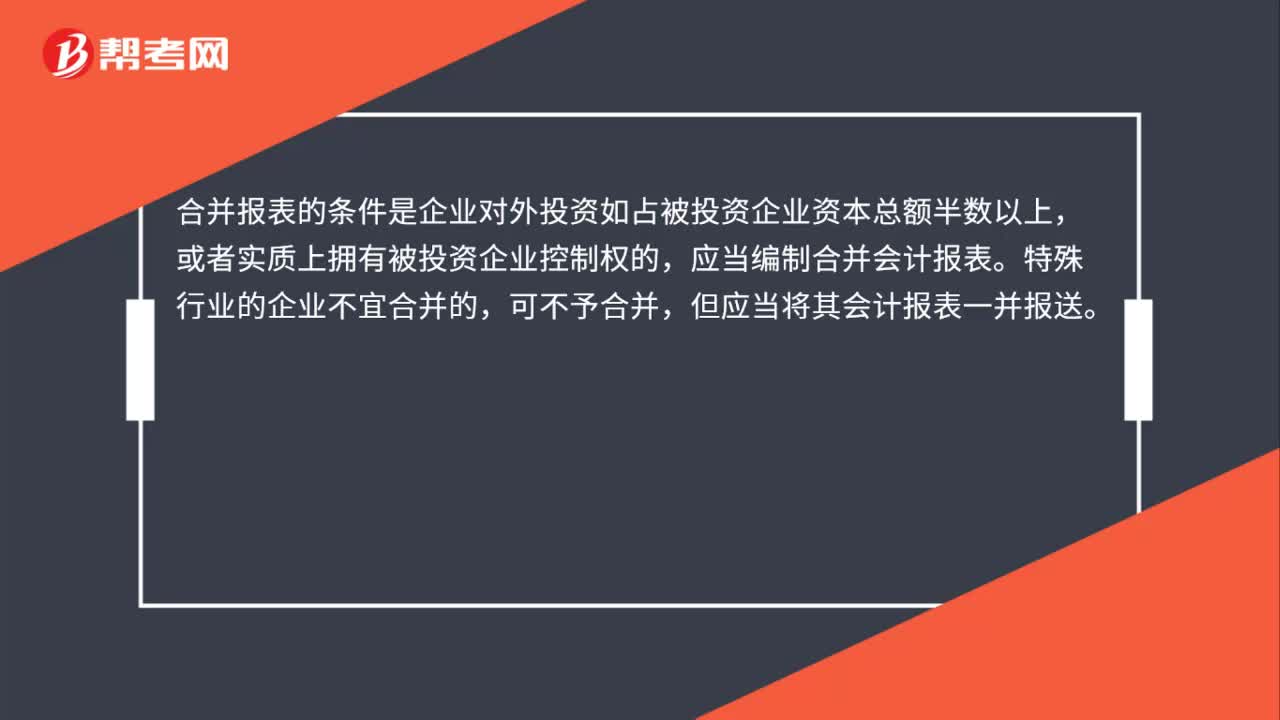

01:00合并財務(wù)報表的合并范圍是哪些?:合并財務(wù)報表的合并范圍:(1)母公司直接擁有被投資企業(yè)半數(shù)以上股份;(2)母公司間接擁有或控制被投資企業(yè)半數(shù)以上股份;(3)母公司直接和間接方式合計擁有或控制被投資企業(yè)半數(shù)以上股份。下列被投資單位不是母公司的子公司,不應(yīng)當(dāng)納入母公司的合并財務(wù)報表的合并范圍:(2)已宣告破產(chǎn)的原子公司;(3)母公司不能控制的其他被投資單位。合并財務(wù)報表的合并范圍應(yīng)當(dāng)以控制為基礎(chǔ)予以確定。

02:02

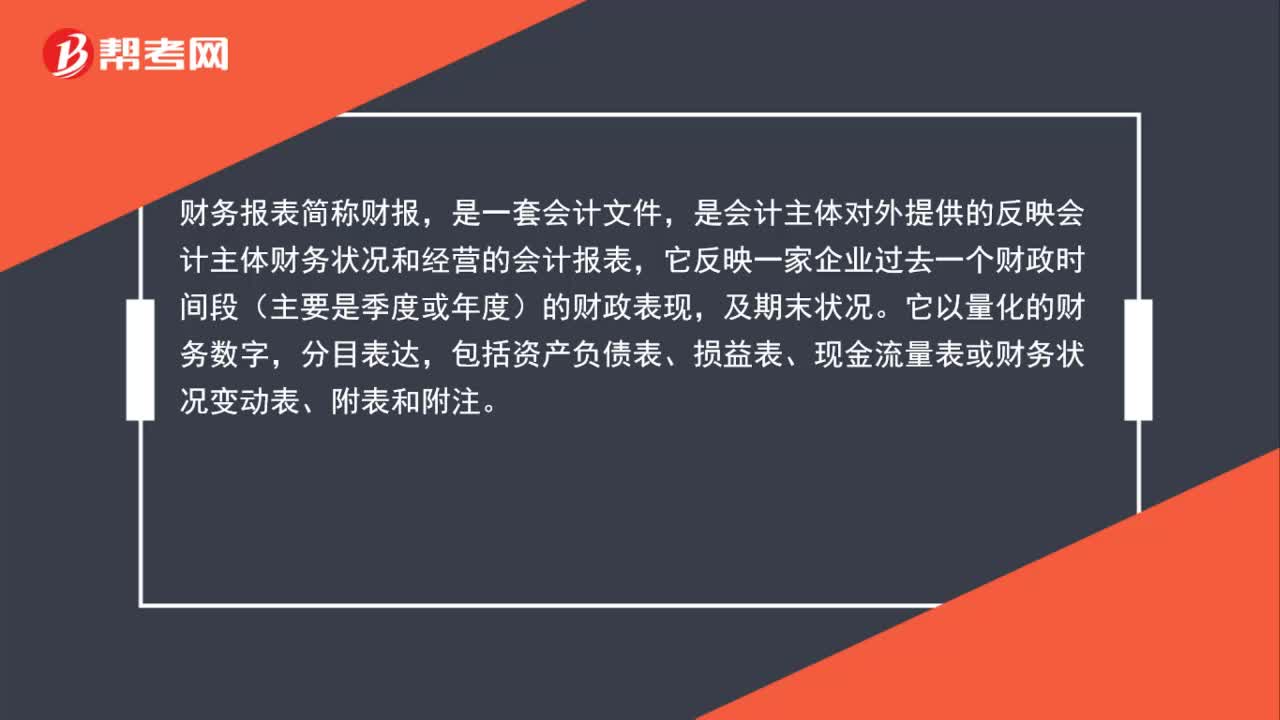

02:02財務(wù)報表怎么做?:財務(wù)報表怎么做?財務(wù)報表簡稱財報,是會計主體對外提供的反映會計主體財務(wù)狀況和經(jīng)營的會計報表,它反映一家企業(yè)過去一個財政時間段(主要是季度或年度)的財政表現(xiàn),包括資產(chǎn)負(fù)債表、損益表、現(xiàn)金流量表或財務(wù)狀況變動表、附表和附注。資產(chǎn)負(fù)債表:根據(jù)前面準(zhǔn)備好的項目匯總表,再填入表格即可。利潤表:填表方法和填資產(chǎn)負(fù)債表的方法一樣,而且有的數(shù)據(jù)可在資產(chǎn)負(fù)債表找到,只需將資產(chǎn)負(fù)債表上已經(jīng)計算好的數(shù)據(jù)填入表格即可。

02:57

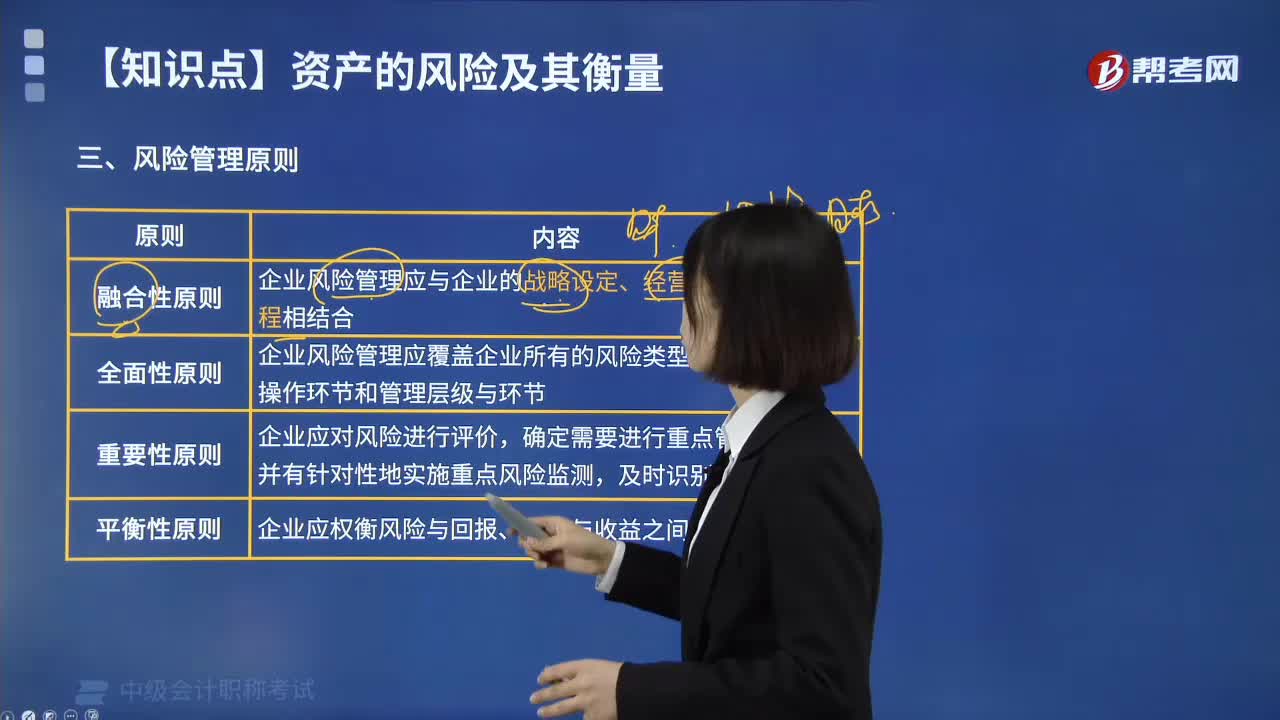

02:57風(fēng)險管理有哪些原則?:風(fēng)險管理有哪些原則?良好的風(fēng)險管理有助于降低決策錯誤之幾率、避免損失之可能、相對提高企業(yè)本身之附加價值。1.風(fēng)險管理的原則有以下幾點(diǎn):企業(yè)風(fēng)險管理應(yīng)與企業(yè)的戰(zhàn)略設(shè)定、經(jīng)營管理與業(yè)務(wù)流程相結(jié)合。企業(yè)風(fēng)險管理應(yīng)覆蓋企業(yè)所有的風(fēng)險類型、業(yè)務(wù)流程、操作環(huán)節(jié)和管理層級與環(huán)節(jié),企業(yè)應(yīng)對風(fēng)險進(jìn)行評價。確定需要進(jìn)行重點(diǎn)管理的風(fēng)險。并有針對性地實施重點(diǎn)風(fēng)險監(jiān)測:

03:45

03:45公司應(yīng)當(dāng)在何時編制財務(wù)會計報告?:公司應(yīng)當(dāng)在何時編制財務(wù)會計報告?公司應(yīng)當(dāng)在每一個會計年度終了時編制財務(wù)會計報告,【提示】一人有限責(zé)任公司、上市公司應(yīng)當(dāng)在每一個會計年度終了時編制財務(wù)會計報告,(1)有限責(zé)任公司應(yīng)當(dāng)按照公司章程規(guī)定的期限將財務(wù)會計報告送交各股東。(2)股份有限公司的財務(wù)會計報告應(yīng)當(dāng)在召開股東大會年會的20日前置備于本公司,【提示】開立賬戶公司除法定的會計賬簿外。公司聘用、解聘承辦公司審計業(yè)務(wù)的會計師事務(wù)所。

04:07

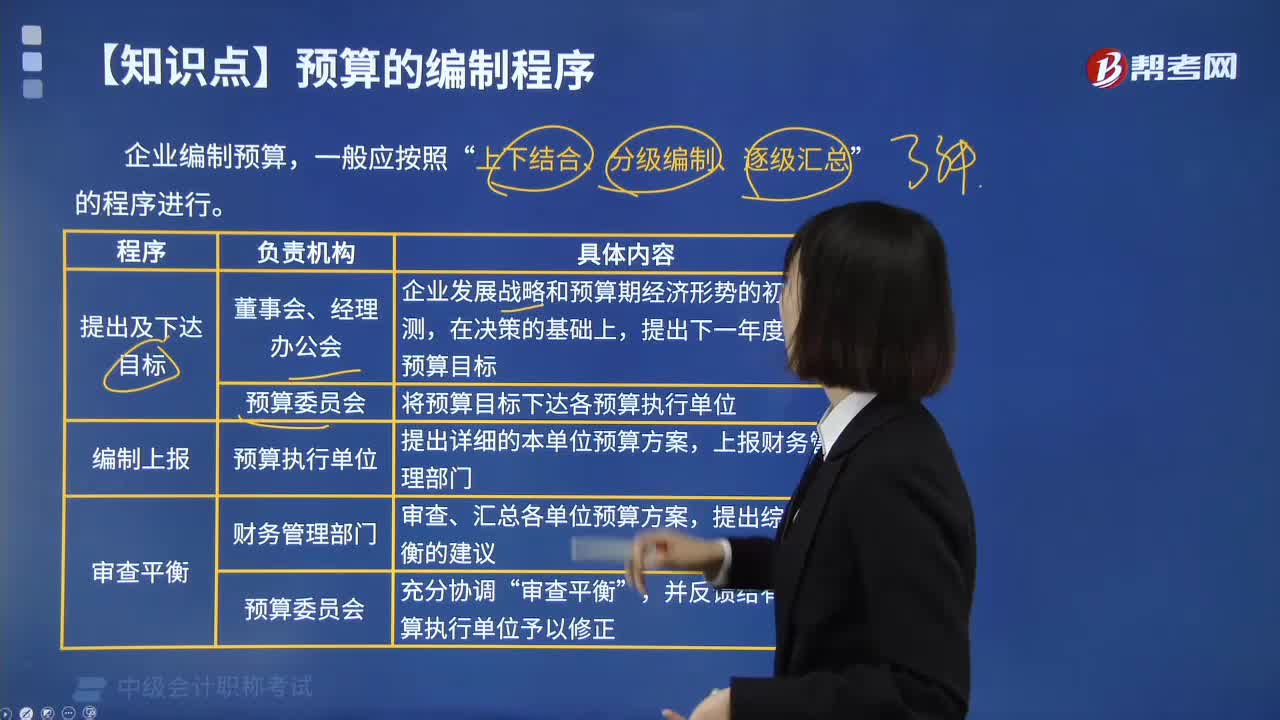

04:07預(yù)算有哪些編制程序?:預(yù)算有哪些編制程序?預(yù)算編制程序指編制全面預(yù)算必須遵循的科學(xué)步驟。企業(yè)編制預(yù)算,上下結(jié)合、分級編制、逐級匯總”(1)由企業(yè)最高領(lǐng)導(dǎo)當(dāng)局制定出預(yù)算明的目標(biāo)利潤,然后引出預(yù)算的編制方針。(2)根據(jù)企業(yè)總的目標(biāo)利潤確定出按部門別的目標(biāo)利潤數(shù),以及為實現(xiàn)部門剝的利潤目標(biāo)要求達(dá)到的目標(biāo)銷售額、費(fèi)用和收益,(3)為了實現(xiàn)部門別的利潤目標(biāo),編制出更為具體、詳細(xì)的責(zé)任預(yù)算。(4)以企業(yè)總預(yù)算上反映的銷售額。

04:33

04:33預(yù)算有哪些編制方法?:預(yù)算的編制方法:企業(yè)財務(wù)預(yù)算可以根據(jù)不同的預(yù)算項目,分別采用固定預(yù)算、彈性預(yù)算、增量預(yù)算、零基預(yù)算、定期預(yù)算和滾動預(yù)算等方法進(jìn)行編制。增量預(yù)算法→以歷史期實際經(jīng)濟(jì)活動及其預(yù)算為基礎(chǔ)2.按其業(yè)務(wù)量基礎(chǔ)的數(shù)量特征固定預(yù)算法→以某一業(yè)務(wù)量水平為固定基礎(chǔ)彈性預(yù)算法→以分析業(yè)務(wù)量與預(yù)算項目之間的數(shù)量關(guān)系為基礎(chǔ)3.按其預(yù)算期的時間特征定期預(yù)算法→以固定會計期間為預(yù)算期(會計期間=預(yù)算期間)

03:46

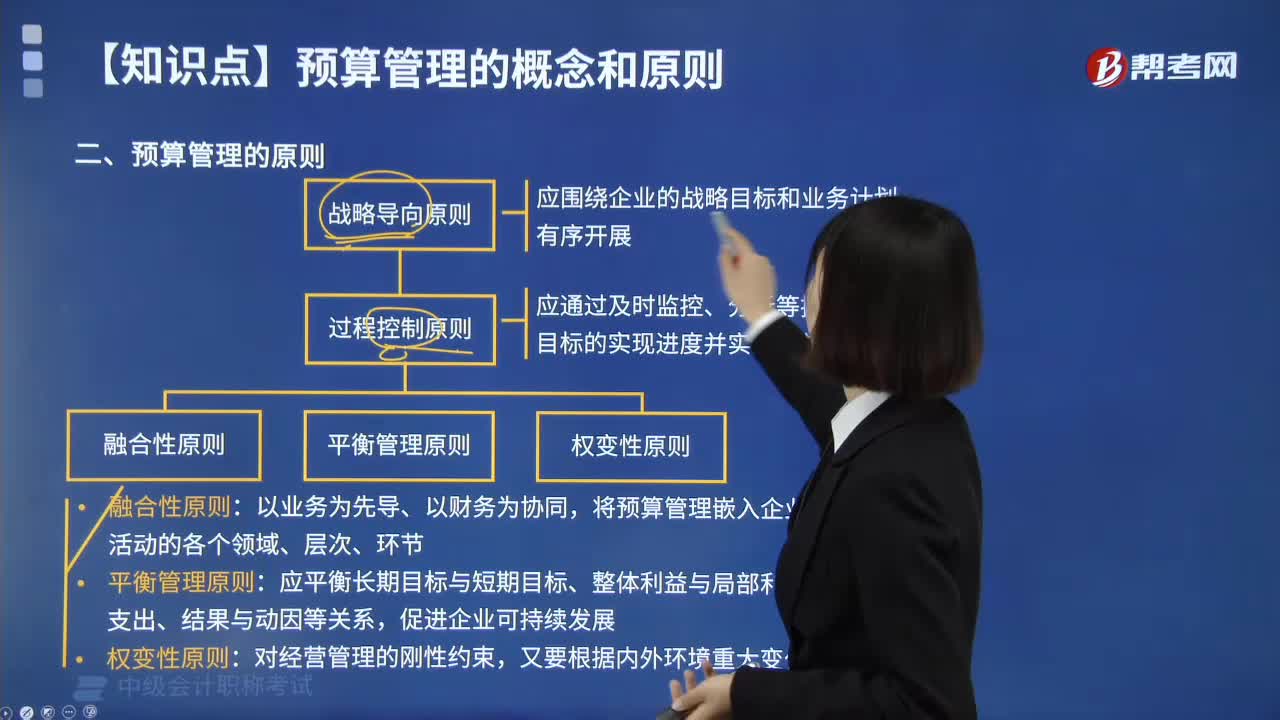

03:46預(yù)算管理的原則有哪些?:預(yù)算管理的原則有哪些?預(yù)算管理是指企業(yè)在戰(zhàn)略目標(biāo)的指導(dǎo)下,對未來的經(jīng)營活動和相應(yīng)財務(wù)結(jié)果進(jìn)行充分、全面的預(yù)測和籌劃,將實際完成情況與預(yù)算目標(biāo)不斷對照和分析,以幫助管理者更加有效地管理企業(yè)和最大程度地實現(xiàn)戰(zhàn)略目標(biāo)。應(yīng)圍繞企業(yè)的戰(zhàn)略目標(biāo)和業(yè)務(wù)計劃有序開展。應(yīng)通過及時監(jiān)控、分析等把握預(yù)算目標(biāo)的實現(xiàn)進(jìn)度并實施有效評價。【例題·判斷題】預(yù)算管理的權(quán)變性原則。

02:36

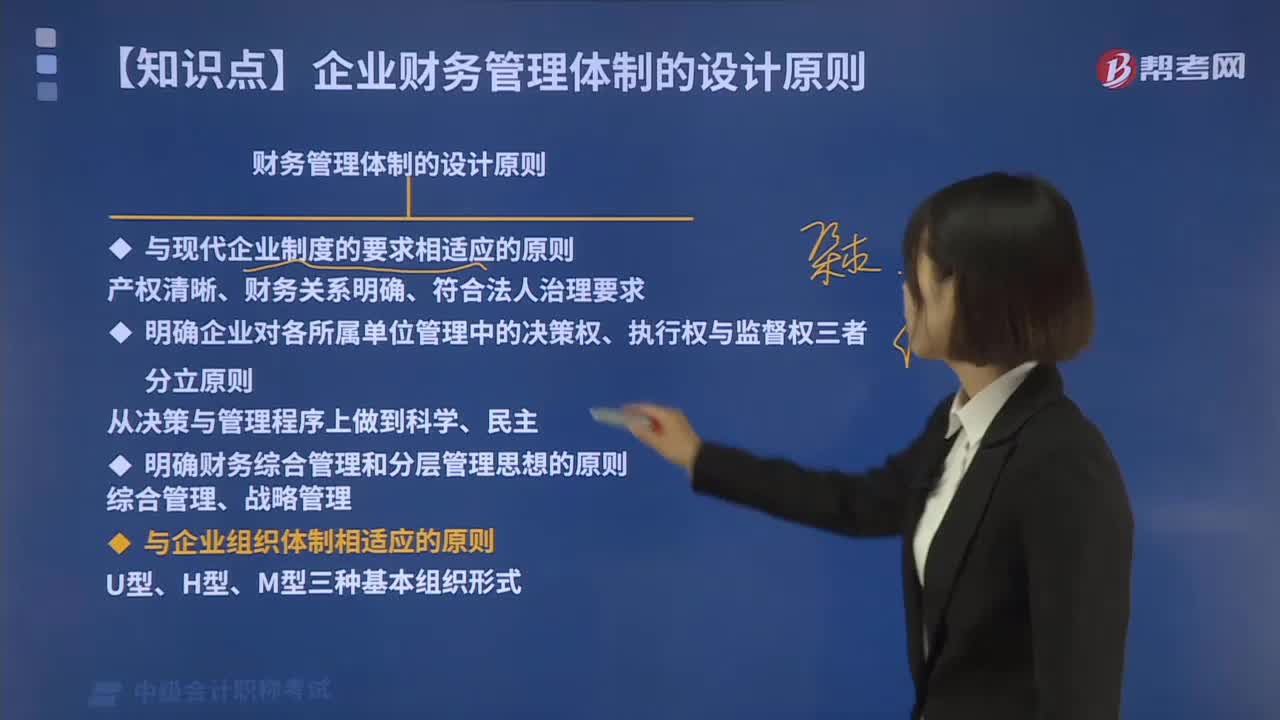

02:36財務(wù)管理體制的設(shè)計應(yīng)遵循哪些原則?:對各種經(jīng)濟(jì)主體在產(chǎn)權(quán)關(guān)系中的權(quán)利、責(zé)任、義務(wù)進(jìn)行合理有效的組織、調(diào)節(jié)與制度安排“產(chǎn)權(quán)清晰、責(zé)任明確、政企分開、管理科學(xué)"的特征。企業(yè)應(yīng)實行資本權(quán)屬清晰、財務(wù)關(guān)系明確、符合法人治理結(jié)構(gòu)要求的財務(wù)管理體制。企業(yè)應(yīng)當(dāng)按照國家有關(guān)規(guī)定建立有效的內(nèi)部財務(wù)管理級次。企業(yè)集團(tuán)公司自行決定集團(tuán)內(nèi)部財務(wù)管理體制,2.明確企業(yè)對各所屬單位管理中的決策權(quán)、執(zhí)行權(quán)與監(jiān)督權(quán)三者分立原則。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日