下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:25

00:25股份支付率是什么?:股份支付率,也稱股息發(fā)放率,是指凈收益中股利所占的比重。它反映公司的股利分配政策和股利支付能力。分配比例高表明公司不需更多的資金進行再投入,公用事業(yè)股的分配比例都較高。

00:26

00:26股份支付合同是什么?:股份支付合同是什么?股份支付合同指的是股份支付訂立的合同,股份支付,是以股份為基礎的支付的簡稱,是指企業(yè)為獲取職工和其他方提供服務而授予權益工具或者承擔以權益工具為基礎確定的負債的交易。

00:20

00:20股份支付費用是什么?:股份支付費用是什么?以低于每股公允價值的價格向內部人員發(fā)行股份應當視為股權激勵行為,并應以公允價值和實際增資價值之間的差額確認為股份支付費用。

00:23

00:23非股份支付是什么?:非股份支付,是不以股份為基礎的支付,是指企業(yè)為獲取職工和其他方提供服務而授予權益工具或者承擔以權益工具為基礎確定的負債以外的交易。

00:21

00:21股東權益報酬率的計算公式是什么?:股東權益報酬率計算公式如下:股東權益報酬率=(稅后利潤-優(yōu)先股股息)÷(股東權益)×100%

00:57

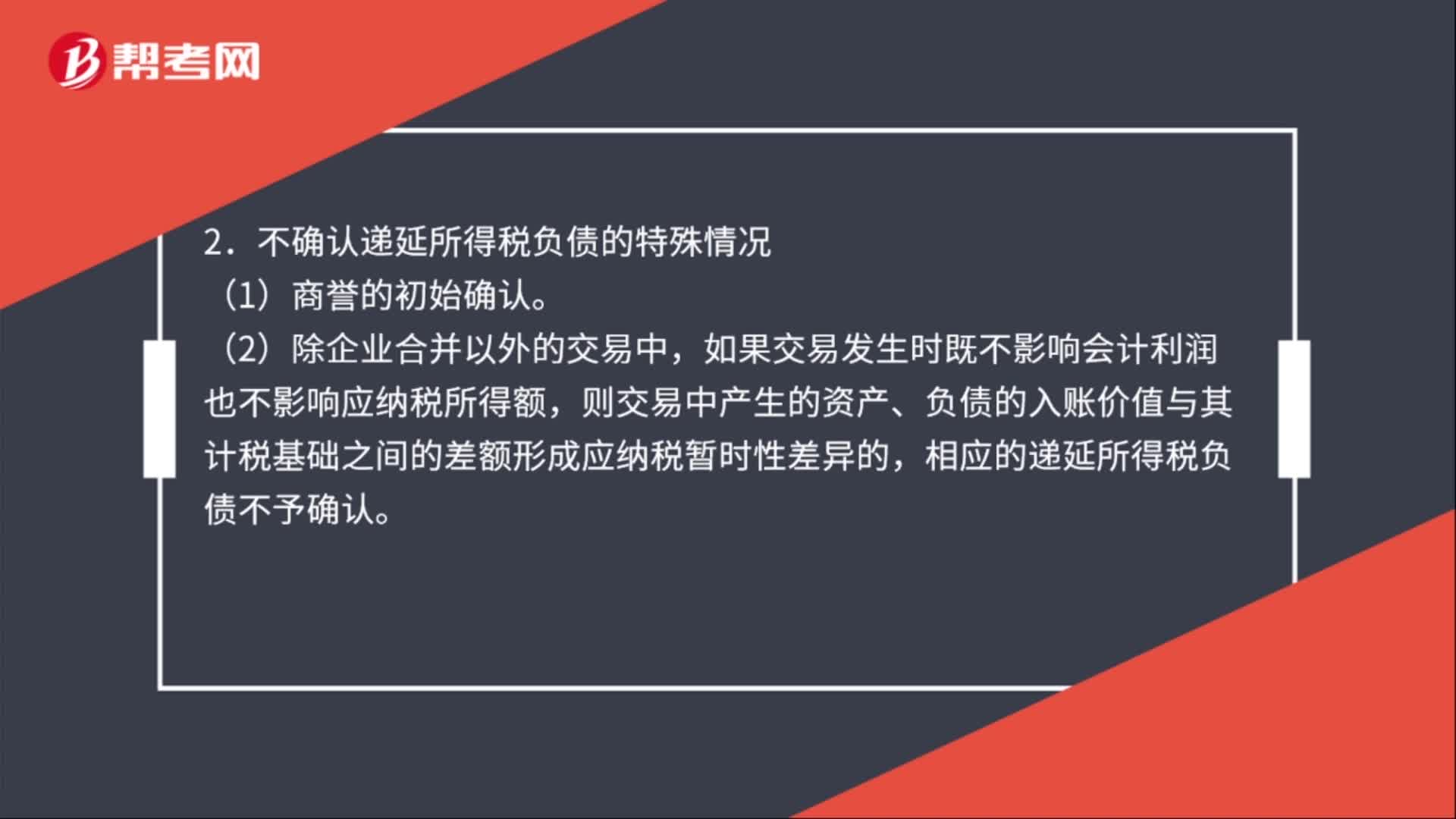

00:57遞延所得稅資產的確認和計量是什么?:遞延所得稅資產的確認和計量是什么?遞延所得稅資產的確認:估計未來期間能夠取得足夠的應納稅所得額用以利用該可抵扣暫時性差異時,應當以很可能取得用來抵扣可抵扣暫時性差異的應納稅所得額為限,確認相關的遞延所得稅資產。遞延所得稅資產的計量:適用稅率的確定。確認遞延所得稅資產時,應估計相關可抵扣暫時性差異的轉回時間,采用轉回期間適用的所得稅稅率為基礎計算確定。無論相關的可抵扣暫時性差異轉回期間如何。

01:09

01:09長期股權投資后續(xù)計量的總原則是什么?:長期股權投資后續(xù)計量的總原則是什么?風險投資機構、共同基金以及類似主體持有的、在初始確認時按照《企業(yè)會計準則第22號——金融工具確認和計量》的規(guī)定以公允價值計量且其變動計入當期損益的金融資產以及其他權益性投資、投資性主體對不納入合并財務報表的子公司權益性投資,應當按照金融工具確認和計量準則進行后續(xù)計量。對子公司的長期股權投資應當按成本法核算,對合營企業(yè)、聯(lián)營企業(yè)的長期股權投資應當按權益法核算。

00:38

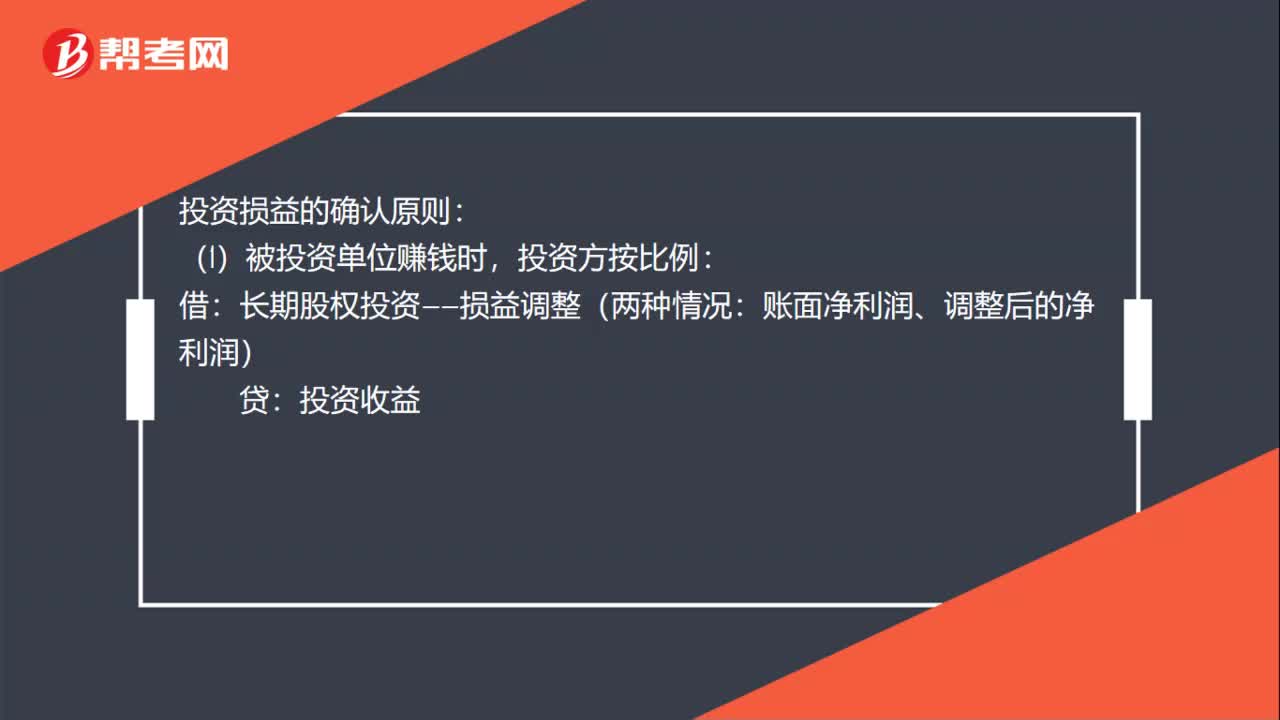

00:38投資損益確認的一般原則是什么?:投資損益的確認原則:(1)被投資單位賺錢時,長期股權投資——損益調整(兩種情況:賬面凈利潤、調整后的凈利潤):貸,投資收益:(2)被投資單位賠錢時:投資方按比例:借投資收益貸長期股權投資——損益調整

01:27

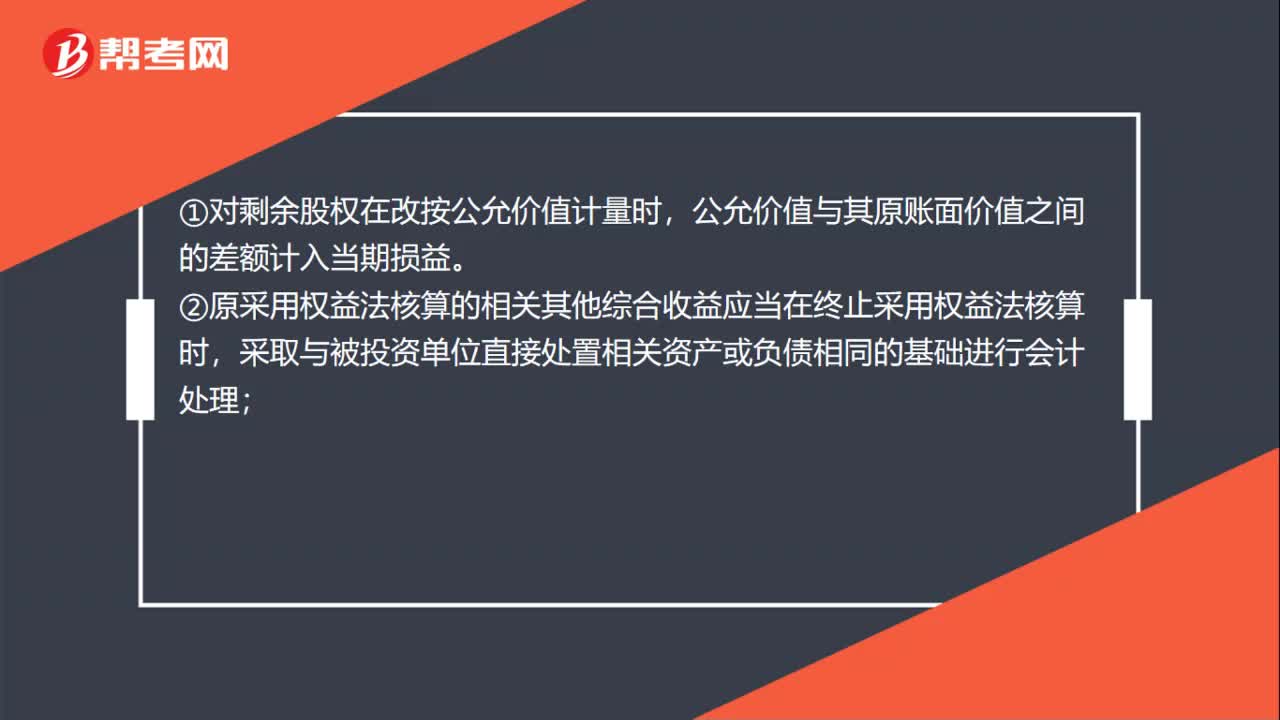

01:27權益法核算轉公允價值計量的準則是什么?:權益法核算轉公允價值計量的準則:投資企業(yè)原持有的被投資單位的股權對其具有共同控制或重大影響,應改按金融工具確認和計量準則的規(guī)定對剩余股權進行會計處理。①對剩余股權在改按公允價值計量時,公允價值與其原賬面價值之間的差額計入當期損益。②原采用權益法核算的相關其他綜合收益應當在終止采用權益法核算時,采取與被投資單位直接處置相關資產或負債相同的基礎進行會計處理;

02:12

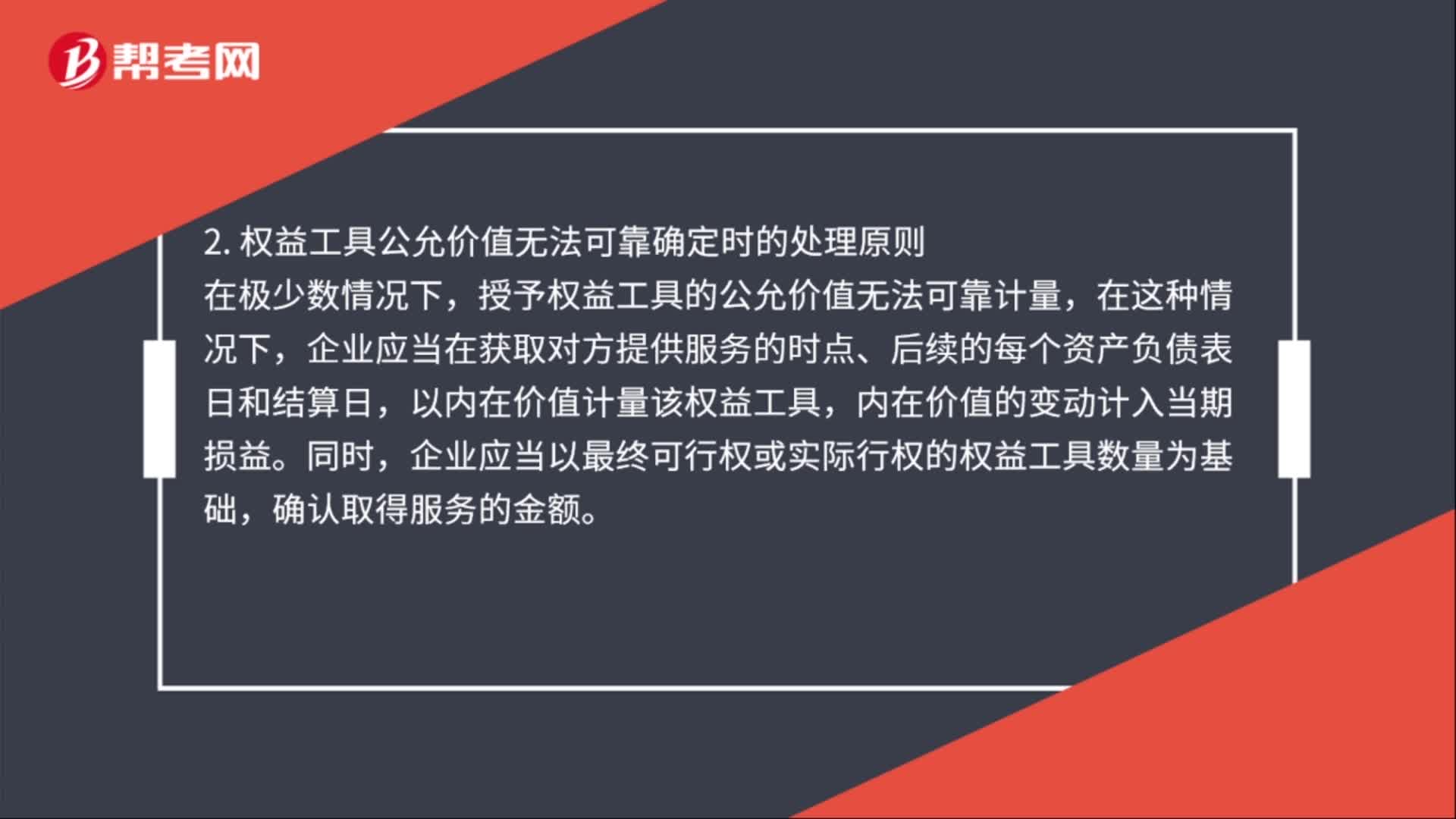

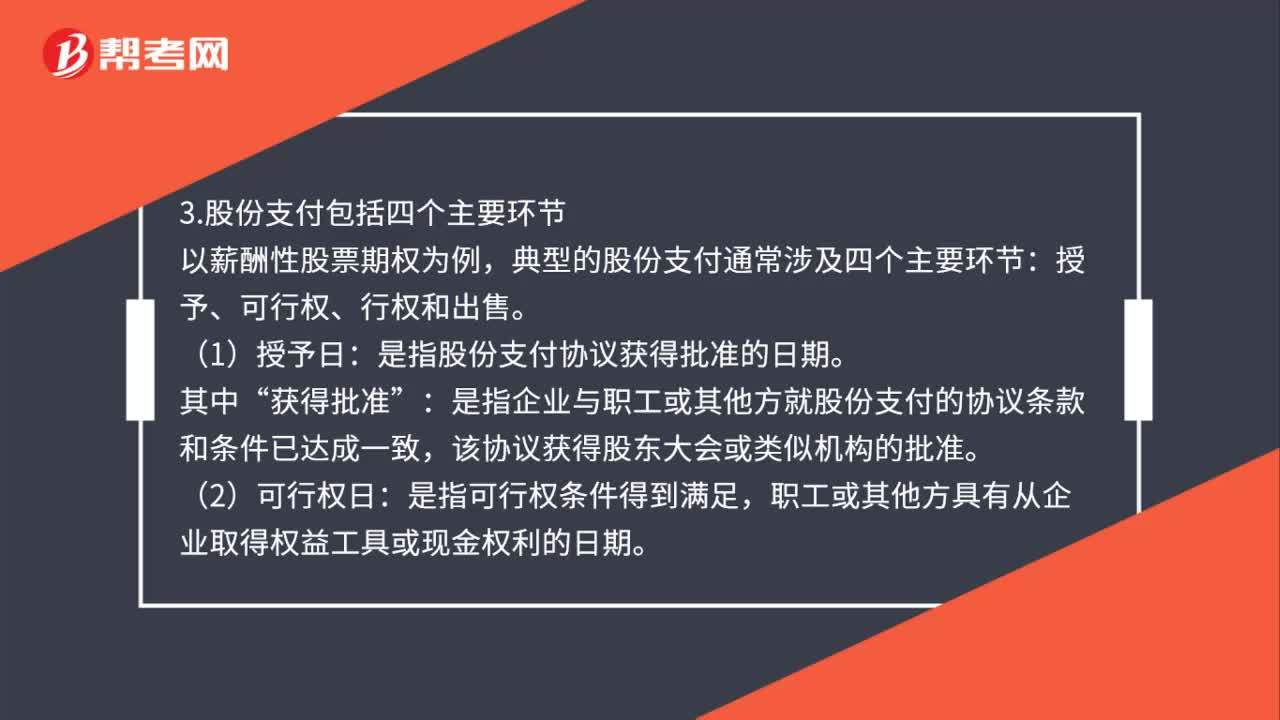

02:12股份支付是什么?:1.股份支付。是指企業(yè)為獲取職工和其他方提供服務而授予權益工具或者承擔以權益工具為基礎確定的負債的交易;2.股份支付分為兩種情況。如果最終給的是股票就形成權益工具,3.股份支付包括四個主要環(huán)節(jié)。典型的股份支付通常涉及四個主要環(huán)節(jié)。授予、可行權、行權和出售“是指股份支付協(xié)議獲得批準的日期:是指企業(yè)與職工或其他方就股份支付的協(xié)議條款和條件已達成一致:該協(xié)議獲得股東大會或類似機構的批準。

02:59

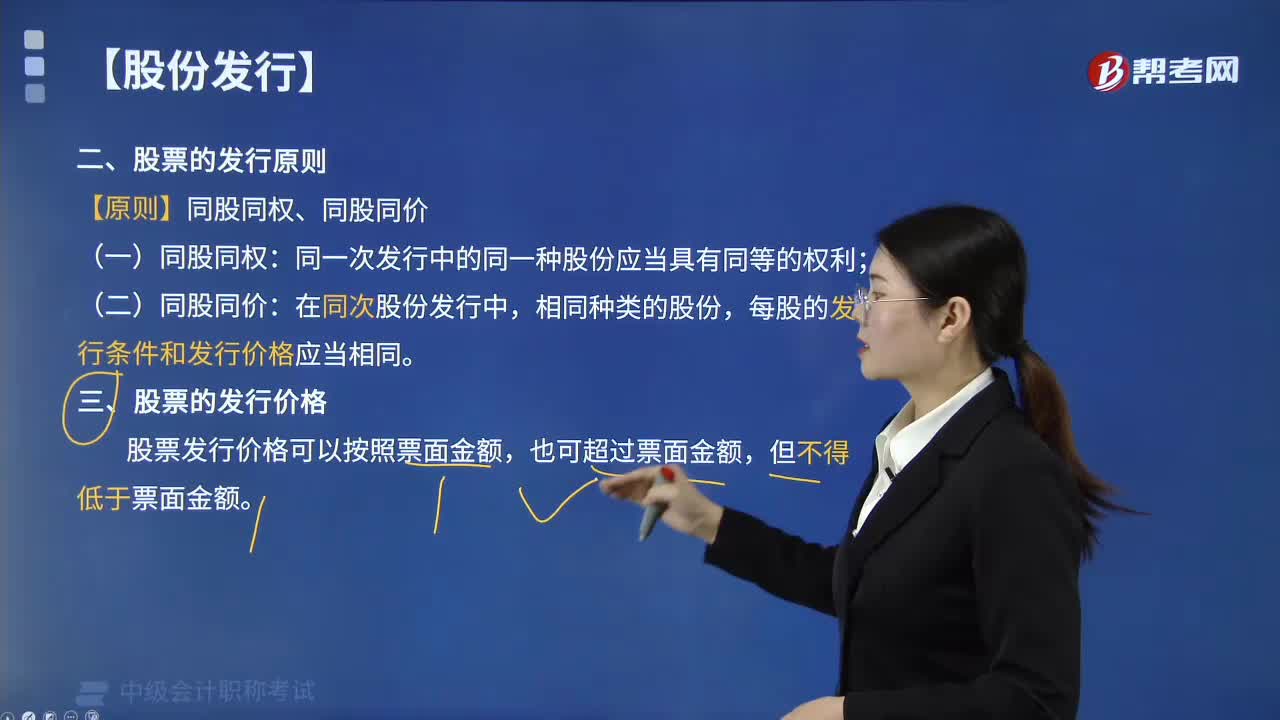

02:59股份的發(fā)行實行什么原則?:一、股票的發(fā)行原則;同一次發(fā)行中的同一種股份應當具有同等的權利,每股的發(fā)行條件和發(fā)行價格應當相同,股票發(fā)行價格可以按照票面金額,下列關于股票發(fā)行價格的表述中,A. 股票發(fā)行價格只能與票面金額相同,C. 股票發(fā)行價格可以與票面金額相同,D. 股票發(fā)行價格必須超過票面金額。【解析】股票發(fā)行價格可以按票面金額,就相關事項與普通股股東分類表決;A. 修改公司章程中與優(yōu)先股相關的內容。

00:34

00:34認股權證或股份期權行權增加普通股股數的公式是什么?:認股權證或股份期權行權增加的普通股股數=行權認購的股數×(1-行權價格普通股平均市價)

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日