稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

08:42

08:42企業(yè)所得稅中的工資薪金支出包括哪些?:企業(yè)發(fā)生的合理的工資、薪金支出,是指企業(yè)按照股東大會、董事會、薪酬委員會或相關(guān)管理機構(gòu)制定的工資、薪金制度規(guī)定實際發(fā)放給員工的工資、薪金,應(yīng)區(qū)分為工資薪金支出和職工福利費支出,應(yīng)作為工資薪金支出和職工福利費支出,準予計入企業(yè)工資薪金總額的基數(shù),隨企業(yè)員工工資薪金制度、固定與工資薪金一起發(fā)放的福利性補貼。可作為企業(yè)發(fā)生的工資薪金支出。

20:55

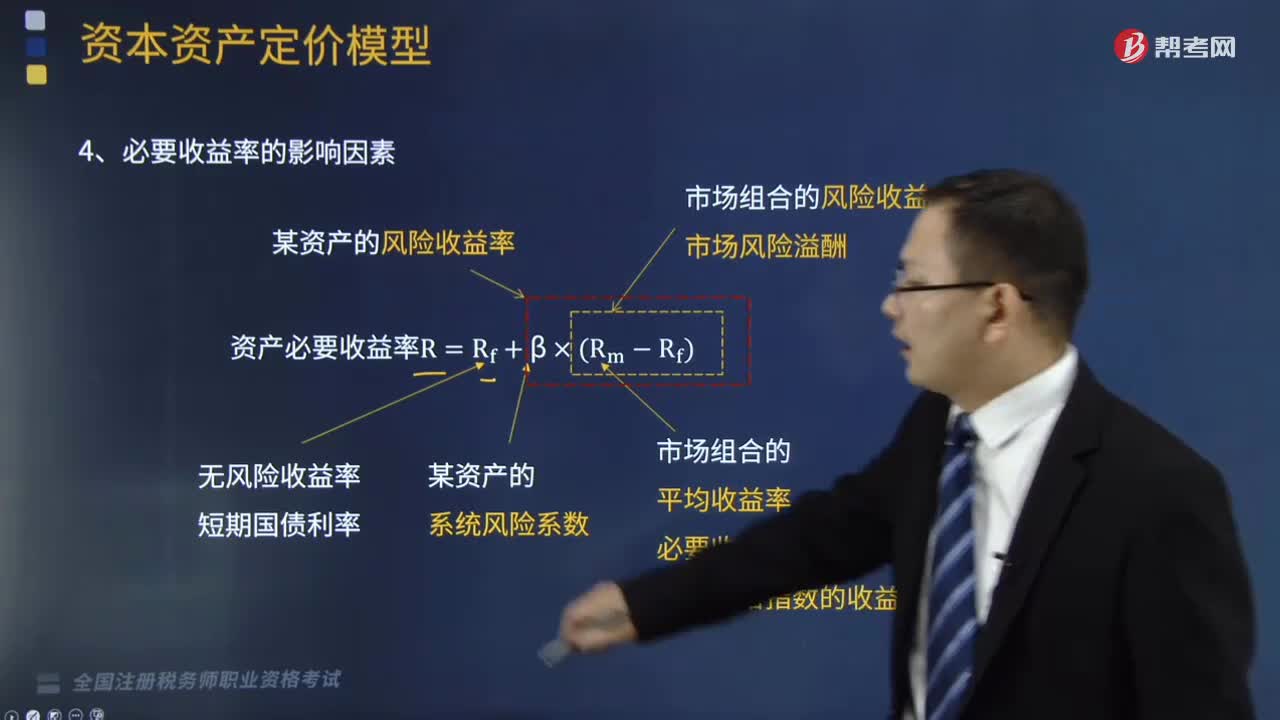

20:55名義利率的組成包括哪些要素?:名義利率的組成要素有純利率、通貨膨脹預(yù)期補償率、風險補償率。名義利率K=純利率+通貨膨脹預(yù)期補償率+風險補償率,=純利率K0+通貨膨脹預(yù)期補償率IP+(違約風險補償率DP+流動性風險補償率LP +期限風險補償率MP)。是資本提供者因承擔風險所獲得的超過純利率、通貨膨脹預(yù)期補償率的回報,B.期限風險補償率,C.流動性風險補償率,【解析】名義利率=純利率+通貨膨脹預(yù)期補償率+風險補償率。

09:12

09:12稅務(wù)師行業(yè)有哪些特點?:涉稅專業(yè)服務(wù)機構(gòu)是指稅務(wù)師事務(wù)所和從事涉稅專業(yè)服務(wù)的會計師事務(wù)所、律師事務(wù)所、代理記賬機構(gòu)、稅務(wù)代理公司、財稅類咨詢公司等機構(gòu):稅務(wù)師從事的涉稅服務(wù)業(yè)務(wù)不是一般意義上的事務(wù)委托或勞務(wù)提供,稅務(wù)師不得超越規(guī)定的內(nèi)容從事涉稅服務(wù)活動,(1)涉稅服務(wù)關(guān)系的建立并不改變納稅人、扣繳義務(wù)人對其本身所固有的稅收法律責任的承擔。在涉稅服務(wù)過程中產(chǎn)生的稅收法律責任。

05:45

05:45來學(xué)習(xí)行政機關(guān)都包括哪些?:中央行政機關(guān)包括國務(wù)院、國務(wù)院各部、委、直屬機構(gòu)、各部委管理的國家局、辦事機構(gòu)和辦公機構(gòu)。具有獨立的行政主體資格。【解析】本題考核國務(wù)院直屬事業(yè)單位的法律地位、行政規(guī)章的制定主體;證監(jiān)會經(jīng)法律、法規(guī)的授權(quán)可成為行政主體。【提示】地方各級人民政府具有行政主體資格:公務(wù)員是各級國家行政機關(guān)中從事行政公務(wù)活動的工作人員;【解釋】國家公務(wù)員不具有訴訟當事人的地位;不具有承擔國家賠償?shù)呢熑沃黧w資格;

04:14

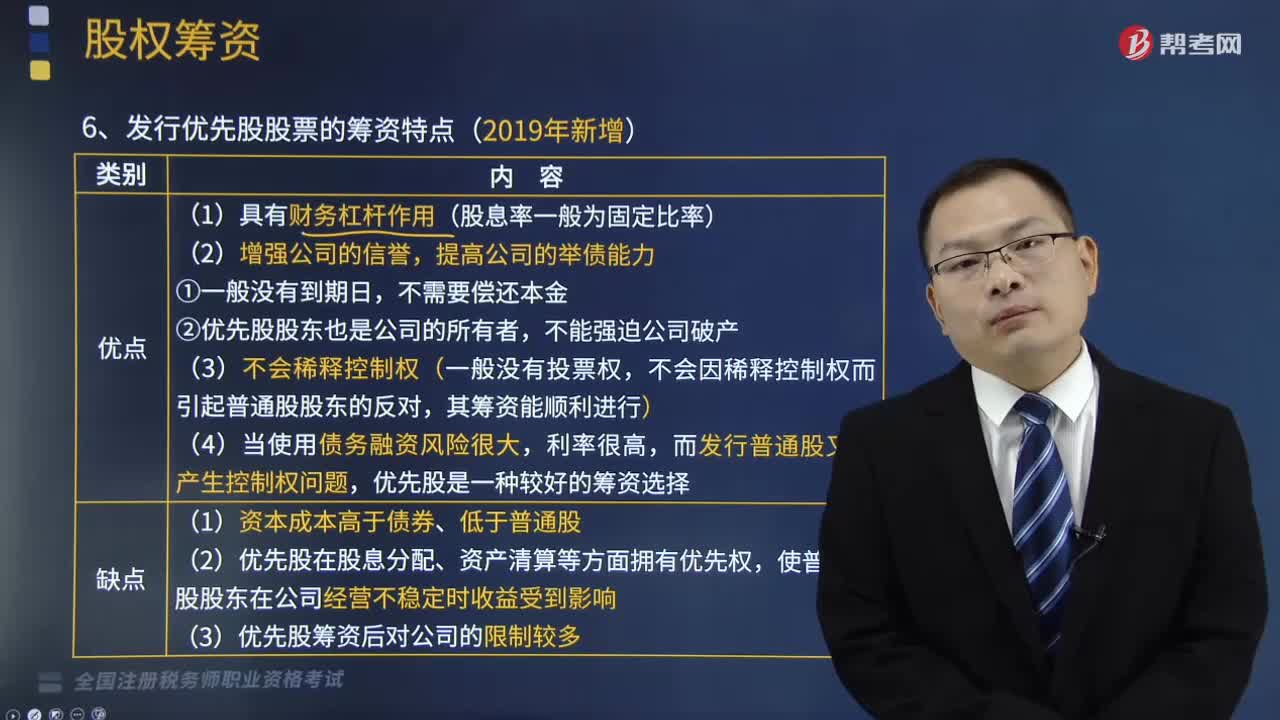

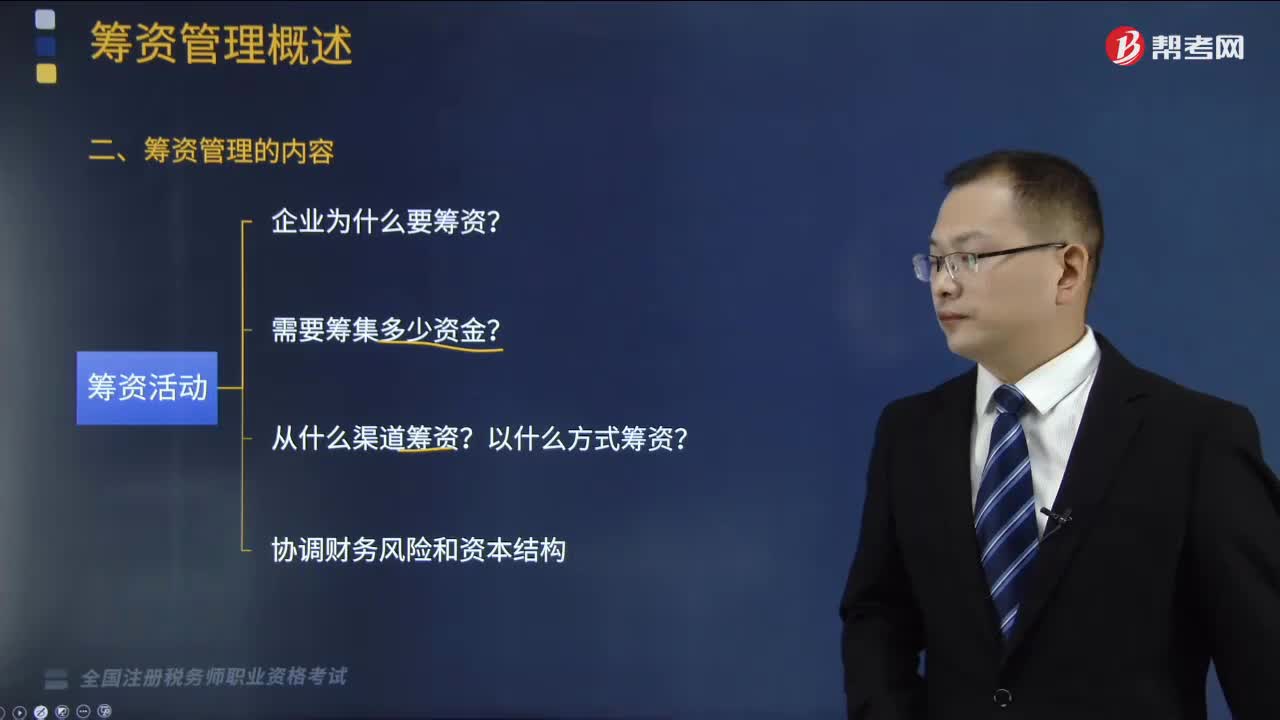

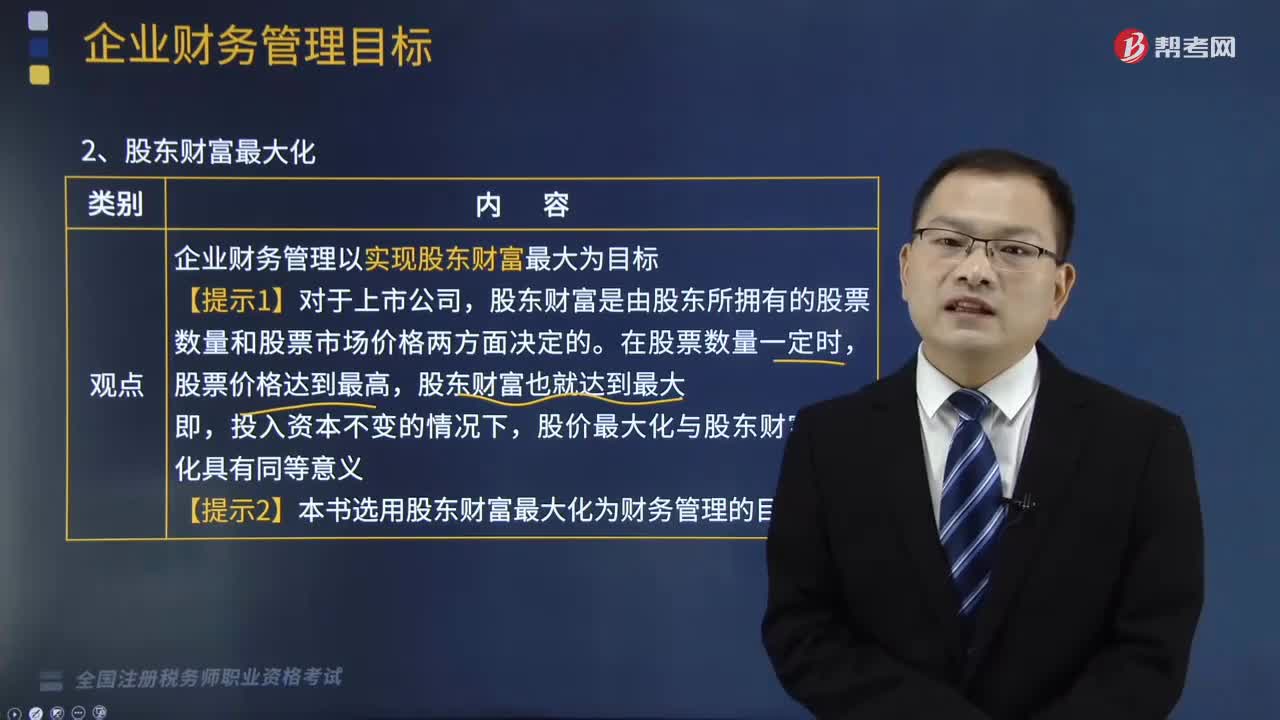

04:14企業(yè)財務(wù)管理中股東財富最大化的優(yōu)缺點是什么?:企業(yè)財務(wù)管理中股東財富最大化的優(yōu)缺點是什么?企業(yè)財務(wù)管理中股東財富最大化的優(yōu)點是:股價不能完全準確反映企業(yè)財務(wù)管理狀況;企業(yè)財務(wù)管理以實現(xiàn)股東財富最大為目標,股東財富是由股東所擁有的股票數(shù)量和股票市場價格兩方面決定的,股價最大化與股東財富最大化具有同等意義。【提示2】本書選用股東財富最大化為財務(wù)管理的目標。(1)考慮了風險因素(股價會對風險作出較為敏感的反應(yīng))。

03:51

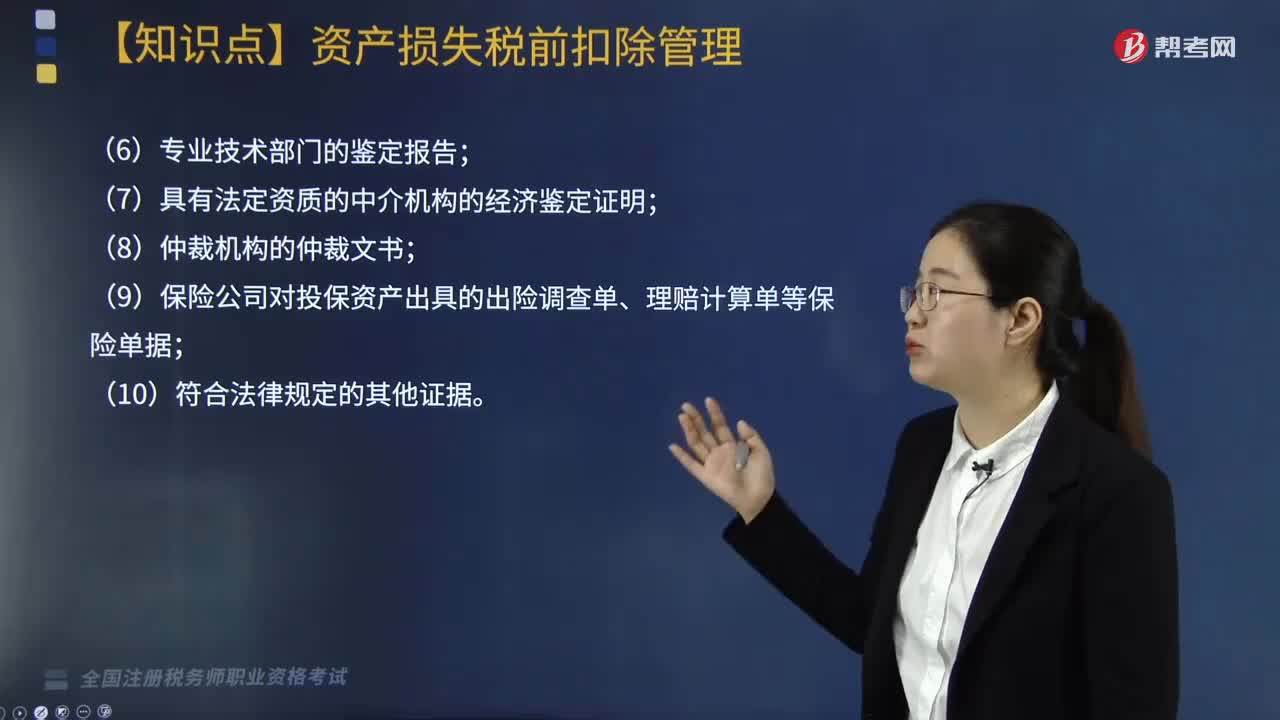

03:51企業(yè)申請資產(chǎn)損失應(yīng)提供的確認證據(jù)包括哪些?:企業(yè)申請資產(chǎn)損失應(yīng)提供的確認證據(jù)包括哪些?根據(jù)《國家稅務(wù)總局關(guān)于發(fā)布企業(yè)資產(chǎn)損失所得稅稅前扣除管理辦法的公告》(國家稅務(wù)總局公告2011年第25號)第十六條規(guī)定:企業(yè)資產(chǎn)損失相關(guān)的證據(jù)包括具有法律效力的外部證據(jù)和特定事項的企業(yè)內(nèi)部證據(jù)“是指司法機關(guān)、行政機關(guān)、專業(yè)技術(shù)鑒定部門等依法出具的與本企業(yè)資產(chǎn)損失相關(guān)的具有法律效力的書面文件:(5)企業(yè)內(nèi)部核批文件及有關(guān)情況說明;

08:09

08:09企業(yè)所得稅的不征稅收入包括哪些?:企業(yè)取得的來源于政府及其有關(guān)部門的財政補助、補貼、貸款貼息。①符合不征稅收入的財政性資金的條件,③企業(yè)將符合條件的財政性資金作不征稅收入處理后。在5年(60個月)內(nèi)未發(fā)生支出且未繳回財政部門或其他撥付資金的政府部門的部分,應(yīng)計入取得該資金第六年的應(yīng)稅收入總額,計入應(yīng)稅收入總額的財政性資金發(fā)生的支出,【例題·多選題】企業(yè)從縣級以上各級人民政府財政部門及其他部門取得的應(yīng)計入收入總額的財政性資金。

01:41

01:41增值稅的類型包括哪些?:生產(chǎn)型增值稅以銷售收入總額減去所購中間產(chǎn)品價值后的余額為稅基。收入型增值稅以銷售收入總額減去所購中間產(chǎn)品價值與固定資產(chǎn)折舊額后的余額為稅基。消費型增值稅以銷售收入總額減去所購中間產(chǎn)品價值與固定資產(chǎn)投資額后的余額為稅基。生產(chǎn)型增值稅是指計算增值稅時,作為課稅基數(shù)的法定增值額除包括納稅人新創(chuàng)造價值外,收人型增值稅是指計算增值稅時。對外購固定資產(chǎn)價款只允許扣除當期計入產(chǎn)品價值的折舊費部分。

02:30

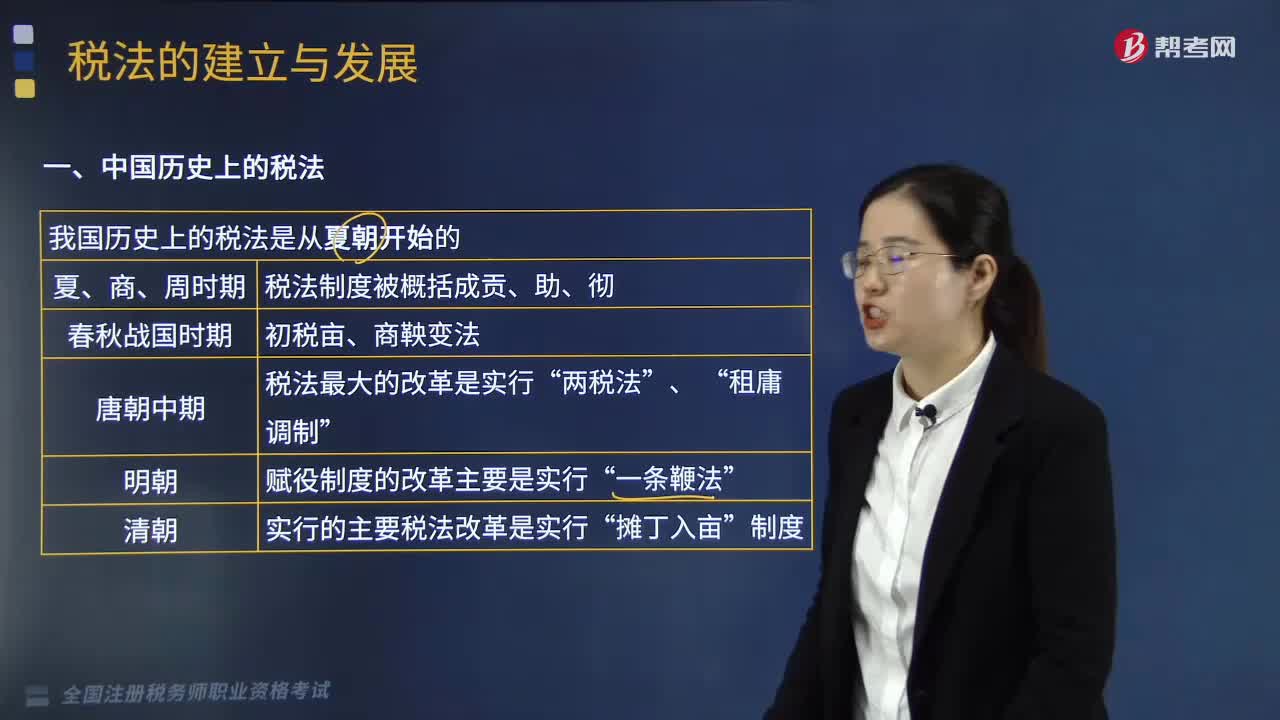

02:30稅法的建立與發(fā)展包含了哪些階段?:稅法的建立與發(fā)展包含了哪些階段?稅法的建立與發(fā)展分為兩個部分,其中新中國稅法的建立和發(fā)展主要包含四個階段,分別為新中國稅法建立與修訂、稅收法治建設(shè)的初創(chuàng)階段、稅收法治建設(shè)的完善階段、稅收法治建設(shè)的規(guī)范化階段(21世紀)。這一時期較大的稅法變革主要有,魯國實行的"初稅畝"、秦國的商鞍變法,唐朝是我國封建社會發(fā)展的巔峰時期”唐朝中期稅法最大的改革是實行。

06:47

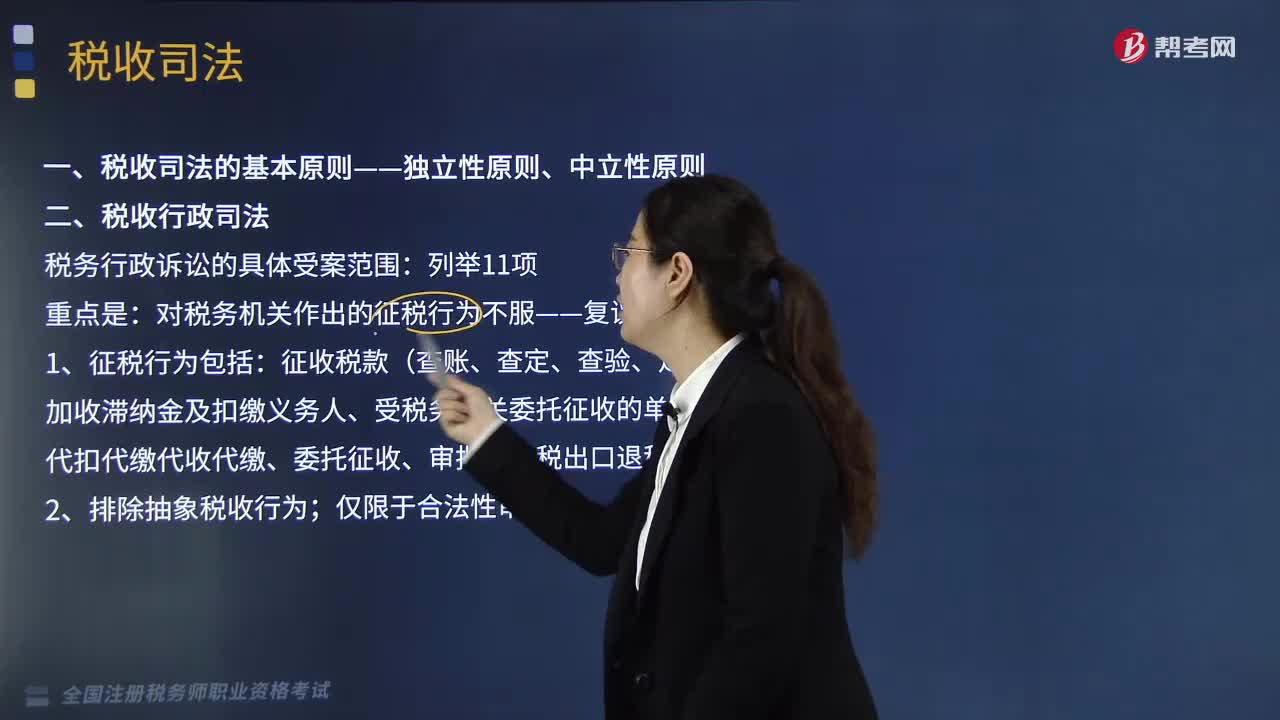

06:47稅收司法包括哪些方面?:稅收司法僅指審判機關(guān)依法對涉稅案件行使審判權(quán),包括涉稅案件過程中刑事偵查權(quán)、檢察權(quán)和審判權(quán)等一系列司法權(quán)力的行使。誰能夠行使國家司法權(quán)處理涉稅案件。關(guān)鍵點在于公安機關(guān)和人民檢察院能否行使國家司法權(quán)力。稅務(wù)行政訴訟的具體受案范圍。對稅務(wù)機關(guān)作出的征稅行為不服——復(fù)議前置;

06:26

06:26稅收執(zhí)法包括哪些內(nèi)容?:廣義的稅收執(zhí)法是指國家稅務(wù)行政主管機關(guān)執(zhí)行稅收法律、法規(guī)的行為,狹義的稅收執(zhí)法專指國家稅收機關(guān)依法定的職權(quán)和程序?qū)⒍惙ǖ囊话惴梢?guī)范適用于稅務(wù)行政相對人或事件,稅收執(zhí)法的實質(zhì)是稅收執(zhí)法主體將深藏在稅法規(guī)范、法條中的國家意志貫徹落實到社會經(jīng)濟生活與稅收活動之中。1、稅收執(zhí)法具有單方意志性和法律強制力。2、稅收執(zhí)法是具體行政行為——具有可救濟性。4、稅收執(zhí)法具有主動性——不需要稅務(wù)相對人的意思表示。

08:37

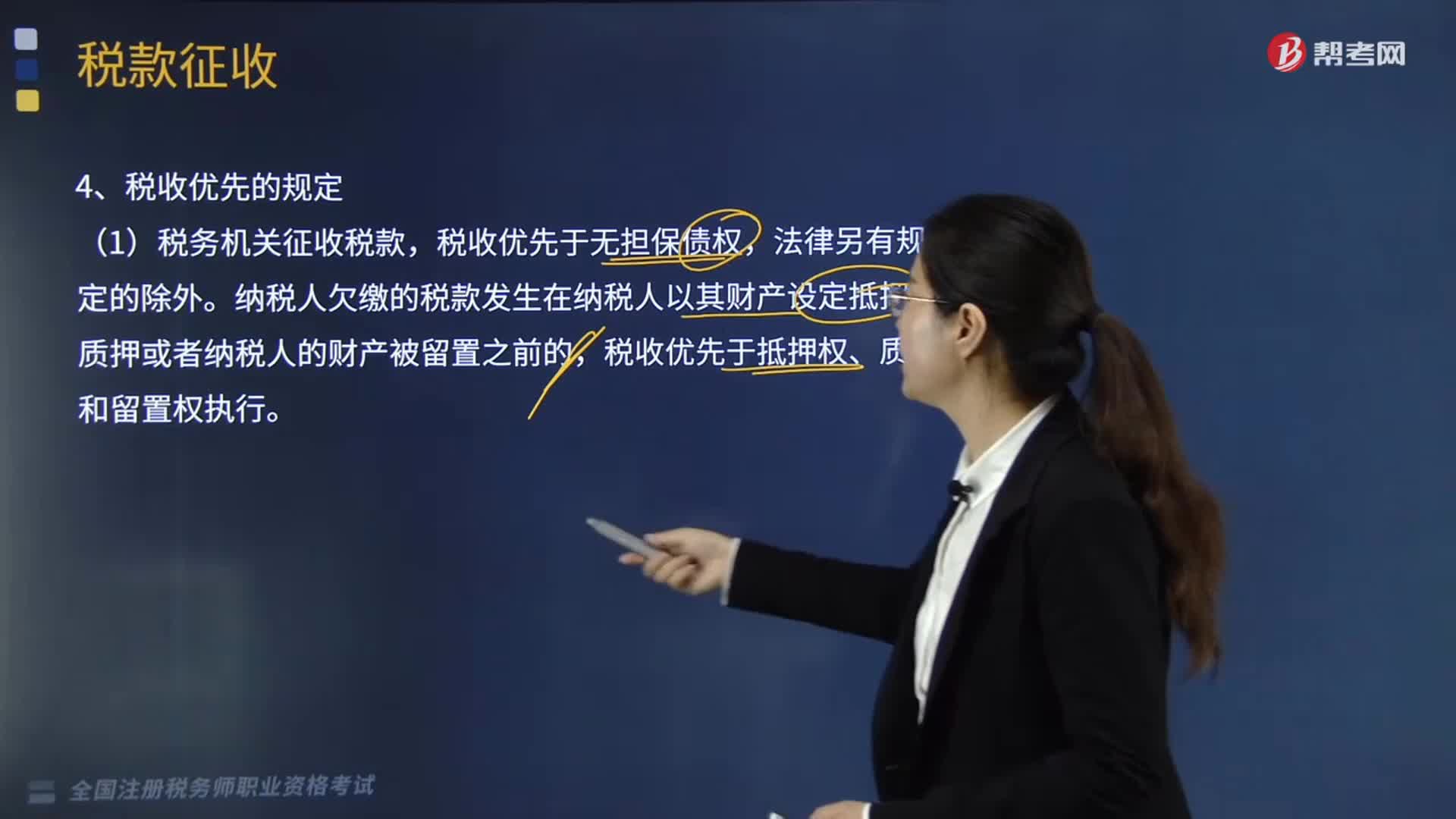

08:37稅收實體法中的納稅義務(wù)人包括哪些?:是稅法中規(guī)定的直接負有納稅義務(wù)的單位和個人,每一種稅都有關(guān)于納稅義務(wù)人的規(guī)定,通過規(guī)定納稅義務(wù)人落實稅收任務(wù)和法律責任。稅法規(guī)定直接負有納稅義務(wù)的單位和個人。納稅人是直接向稅務(wù)機關(guān)繳納稅款的單位和個人,納稅人如果能夠通過一定途徑把稅款轉(zhuǎn)嫁或轉(zhuǎn)移出去,納稅人可以通過提高價格把稅款轉(zhuǎn)嫁給消費者,三、納稅人與代扣、代收、代征代繳義務(wù)人,代扣代繳義務(wù)人直接持有納稅人的收入。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日