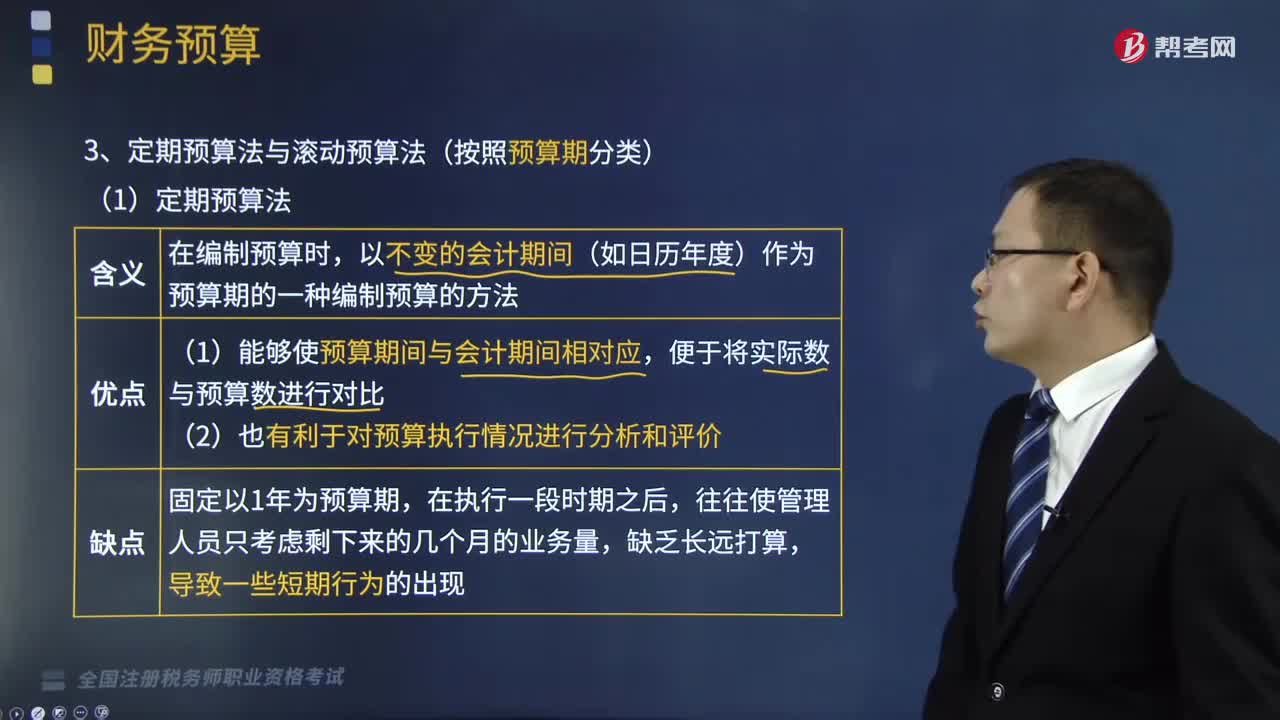

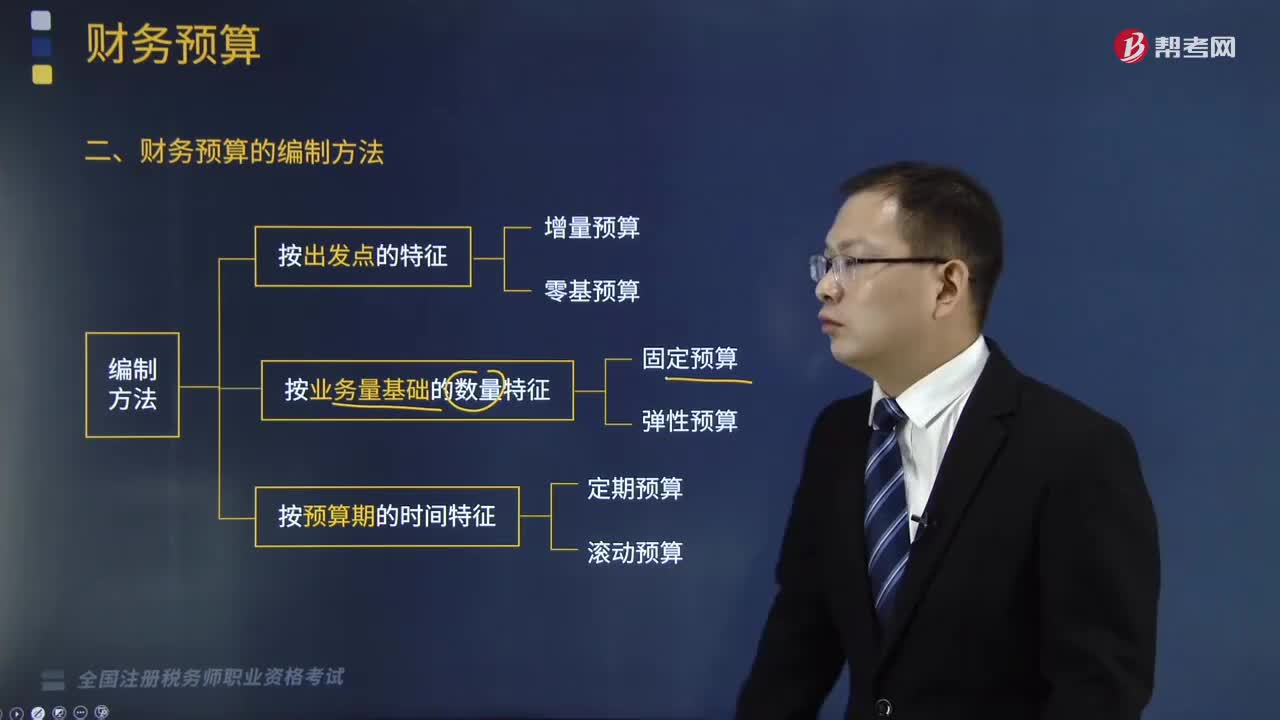

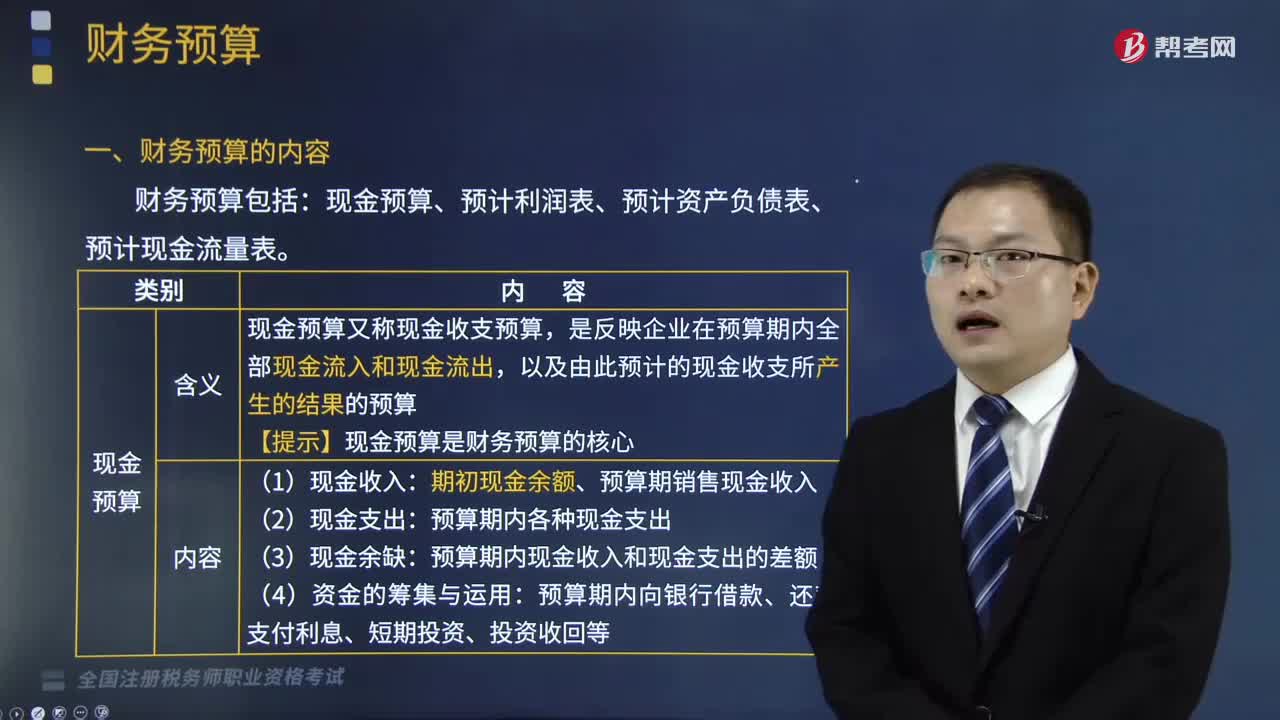

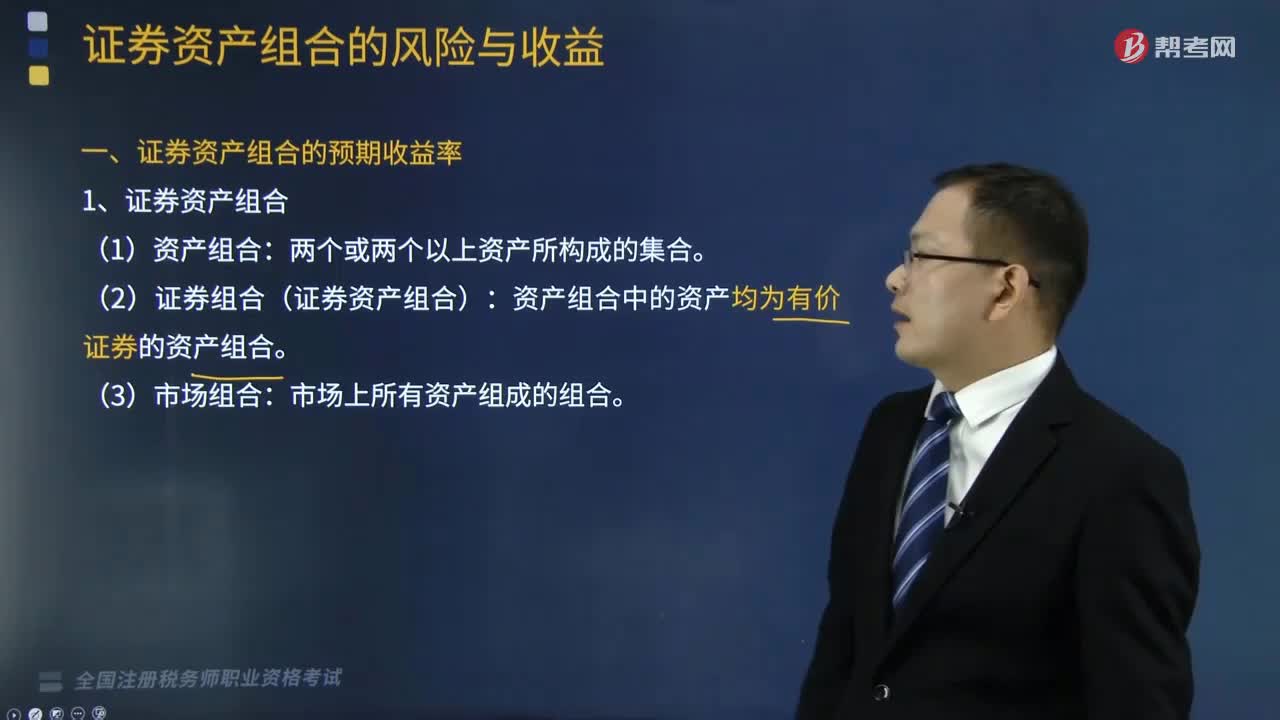

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

25:03

25:03金融市場按什么標準分類?:金融市場按什么標準分類?它是以期限、功能、融資對象、所交易金融工具的屬性為標準來分類的。是指資金供應者和資金需求者雙方通過一定的金融工具進行交易而融通資金的場所;三、金融市場的分類。【例題?單選題】以金融市場的融資對象為標準。可將金融市場劃分為(),B. 基礎性金融市場和金融衍生品市場,C. 資本市場、外匯市場和黃金市場。D. 貨幣市場和資本市場金融市場可分為發(fā)行市場和流通市場

25:03

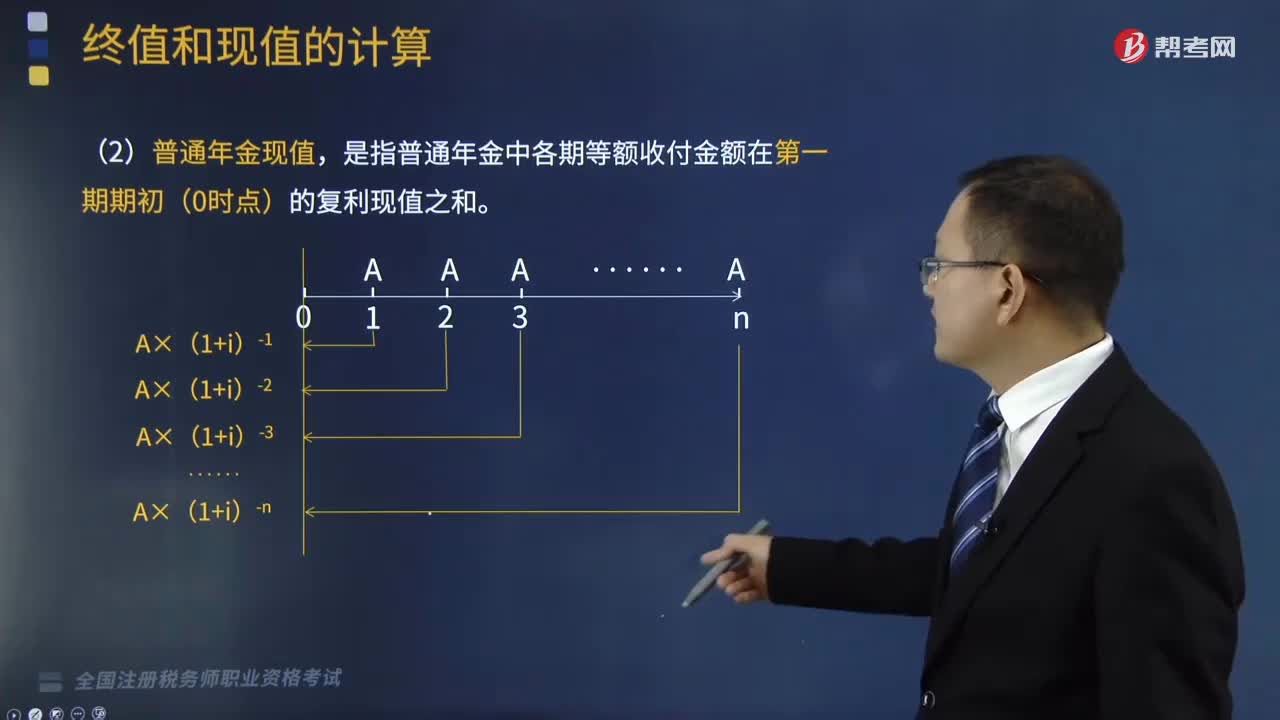

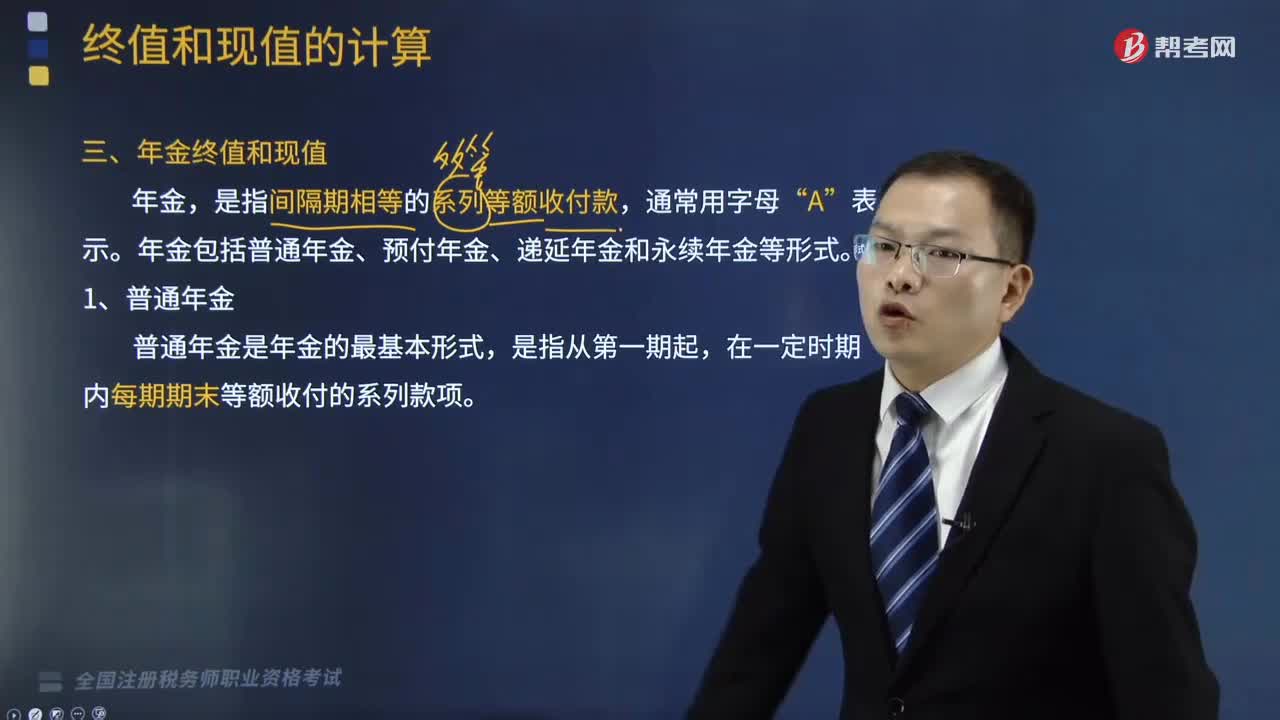

25:03年金終值與現(xiàn)值計算方法是什么?:年金終值與現(xiàn)值計算方法是什么?年金是指間隔期相等的系列等額收付款,A”年金包括普通年金、預付年金、遞延年金和永續(xù)年金等形式。而它們的計算方法為:PA=A×(PA:(1)終值計算方法,= A×[(FA,= A×[(PA,n-1)+1],F(xiàn)A=A×(FA,PA=A×(PA,m):=A×(PA,m+n)-A×(PA,=A×(FA,n)×(PF,m+n)(1)終值計算方法沒有終值(無窮大)

06:25

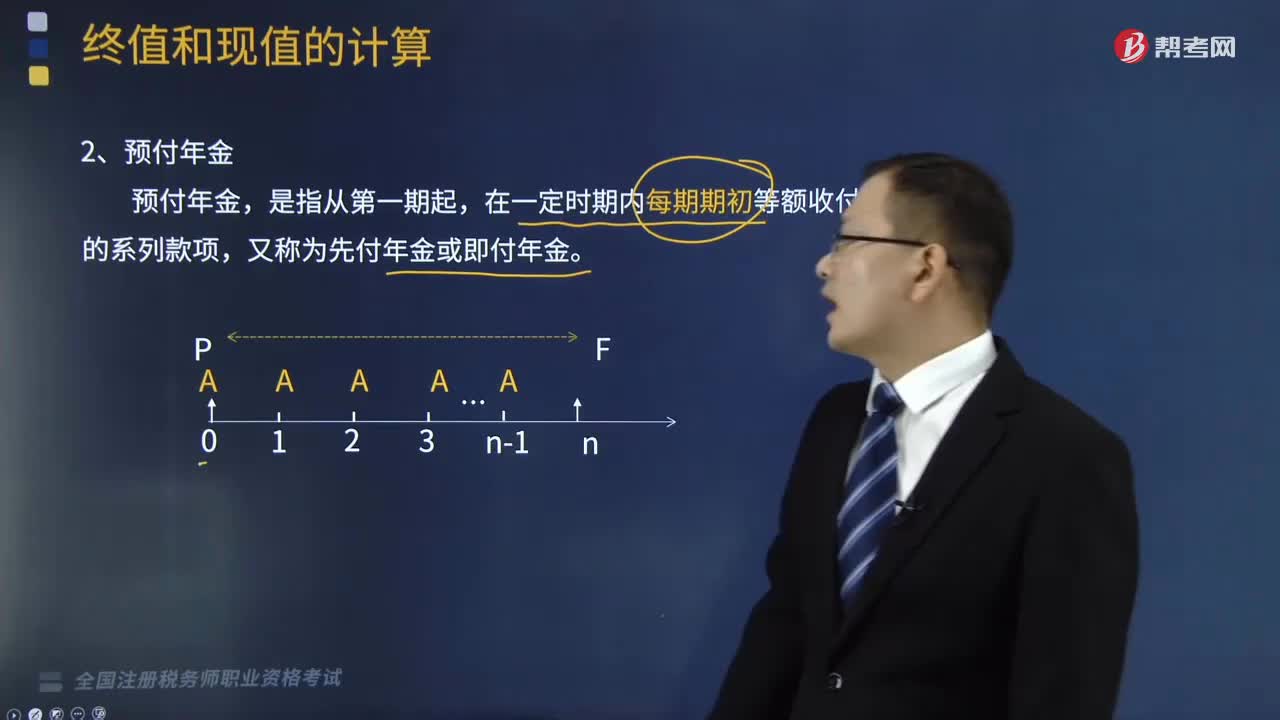

06:25預付年金現(xiàn)值的計算公式是怎樣的?:預付年金現(xiàn)值的計算公式是怎樣的?PA=A+A×(1+i)-1+A×(1+i)-2...+A×(1+i)-(n-1),PA×(1+i)-1=A+A×(1+i)-1+A×(1+i)-2+…+A×(1+i)-n=A×(PA:PA=A×(PA,【提示】預付年金現(xiàn)值系數(shù)=普通年金現(xiàn)值系數(shù)×(1+i),【鏈接】預付年金終值系數(shù)=普通年金終值系數(shù)×(1+i)”

09:06

09:06預付年金終值如何計算?:預付年金終值如何計算?年金是指間隔期相等的系列等額收付款。預付年金終值計算的公式為:=A-A×(FA,預付年金終值,是指一定時期內按相等時間間隔在每期期初等額收付的系列款項的終值,F(xiàn)A=A×(1+i)+A×(1+i)2...+A×(1+i)n,F(xiàn)A×(1+i)-1=A+A×(1+i)+…+A×(1+i)n-1“=A-A×(FA,【提示】預付年金終值系數(shù)=普通年金終值系數(shù)×(1+i)。

10:59

10:59普通年金終值該如何計算?:普通年金終值該如何計算?年金是指間隔期相等的系列等額收付款。普通年金終值的計算公式為:是指間隔期相等的系列等額收付款。年金包括普通年金、預付年金、遞延年金和永續(xù)年金等形式,指的是各期等額收付金額在第n期期末的復利終值之和“FA=A×(1+i)n-1+A×(1+i)n-2+A×(1+i)n-3+…A×(1+i)+A ①。

01:04

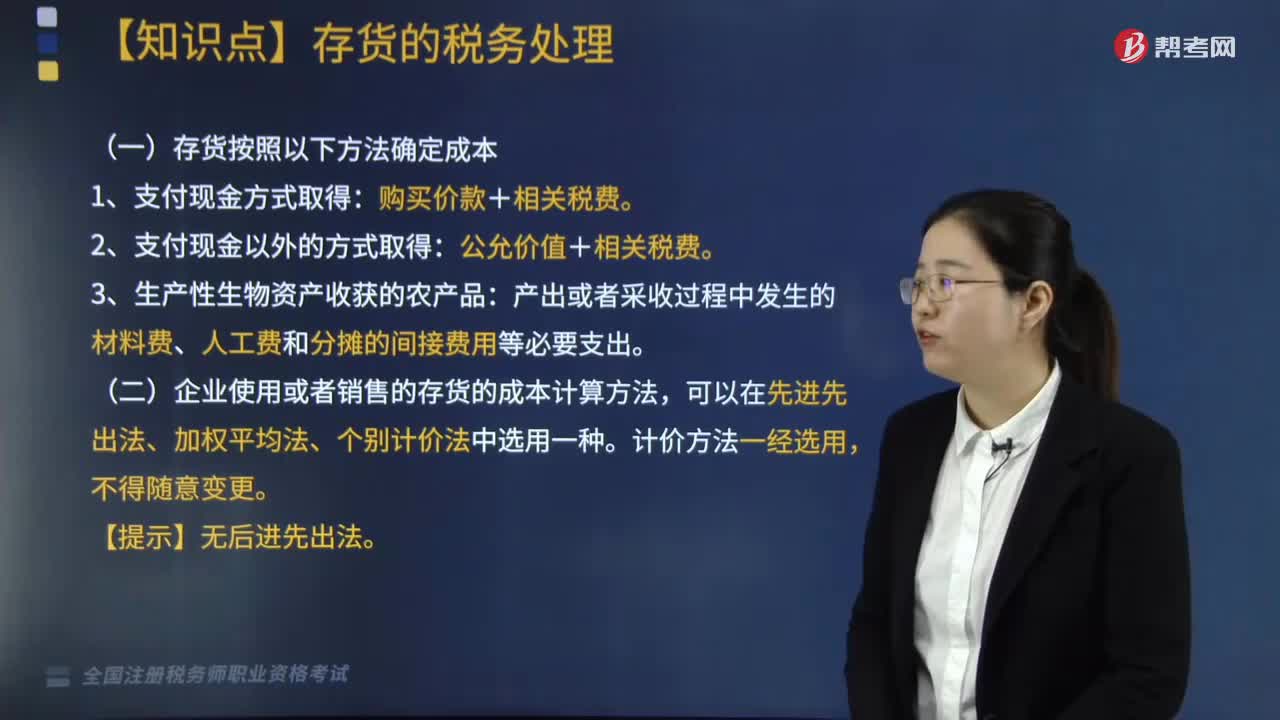

01:041分鐘了解存貨的稅務處理方法是什么?:存貨通過支付現(xiàn)金方式取得的存貨,再使用或者銷售的存貨的成本計算,存貨按照以下方法確定成本,1. 通過支付現(xiàn)金方式取得的存貨。2. 通過支付現(xiàn)金以外的方式取得的存貨。以該存貨的公允價值和支付的相關稅費為成本(公允價值+相關稅費),以產(chǎn)出或者采收過程中發(fā)生的材料費、人工費和分攤的間接費用等必要支出為成本,企業(yè)使用或者銷售的存貨的成本計算方法。

05:47

05:47計算應納稅所得額時虧損彌補是如何規(guī)定的?:計算應納稅所得額時虧損彌補是如何規(guī)定的?企業(yè)在匯總計算繳納企業(yè)所得稅時,企業(yè)某一納稅年度發(fā)生的虧損可以用下一年度的所得彌補,其具備資格年度之前5個年度發(fā)生的尚未彌補完的虧損,6. 企業(yè)在匯總計算繳納企業(yè)所得稅時其境外營業(yè)機構的虧損不得抵減境內營業(yè)機構的盈利。8. 稅務機關對企業(yè)以前年度納稅情況進行檢查時調增的應納稅所得額,凡企業(yè)以前年度發(fā)生虧損、且該虧損屬于企業(yè)所得稅法規(guī)定允許彌補的。

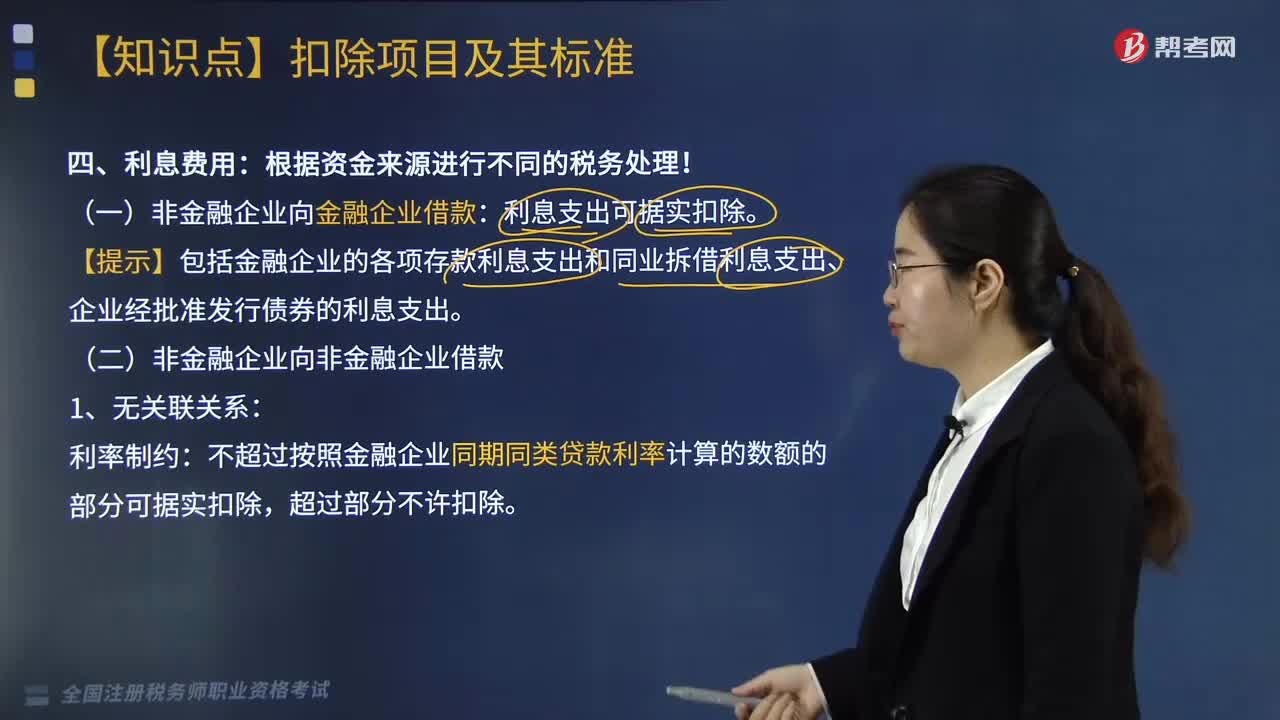

19:34

19:34企業(yè)借款的利息費用是怎么計算的?:企業(yè)借款的利息費用是怎么計算的?【提示】包括金融企業(yè)的各項存款利息支出和同業(yè)拆借利息支出、企業(yè)經(jīng)批準發(fā)行債券的利息支出:不超過按照金融企業(yè)同期同類貸款利率計算的數(shù)額的部分可據(jù)實扣除:企業(yè)實際支付給關聯(lián)方的利息支出。(3)企業(yè)自關聯(lián)方取得的不符合規(guī)定的利息收入應按照有關規(guī)定繳納企業(yè)所得稅”(4)企業(yè)在按照合同要求首次支付利息并進行稅前扣除時。

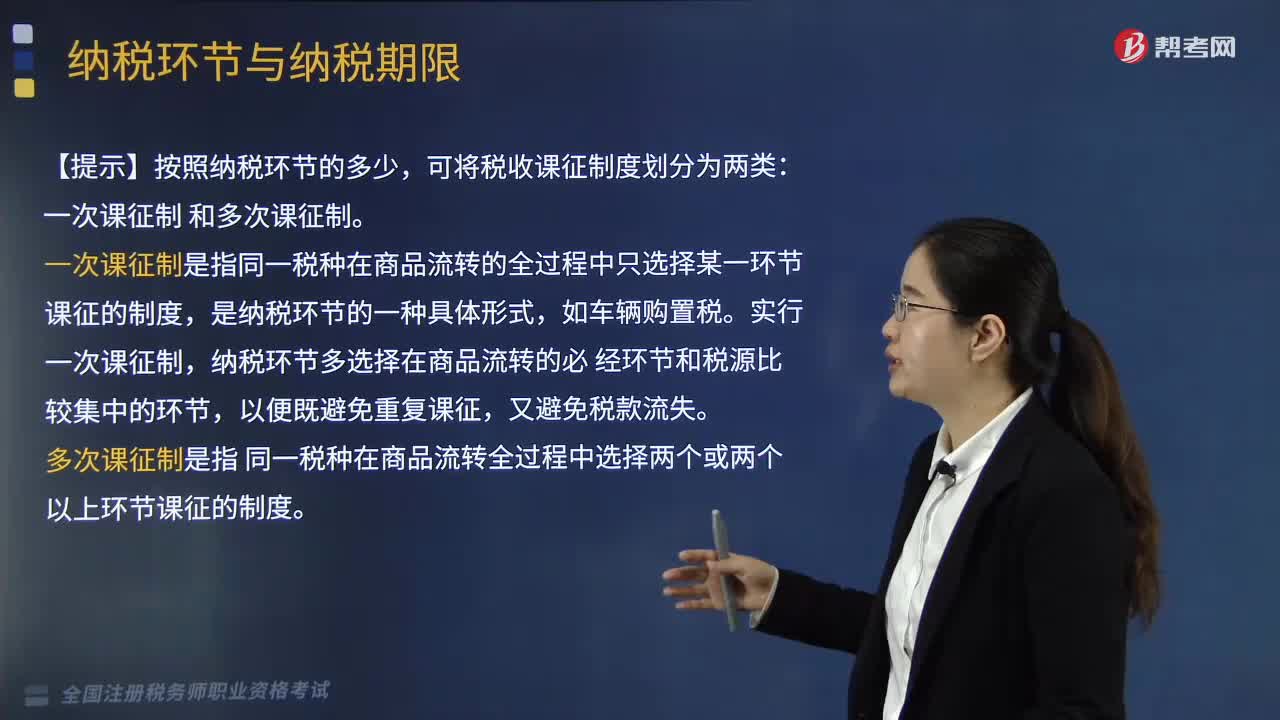

02:53

02:533分鐘了解什么是納稅環(huán)節(jié)和納稅期限:納稅環(huán)節(jié)與納稅期限是指什么?按稅法規(guī)定應當納稅的環(huán)節(jié)。是指稅法規(guī)定的納稅人繳納稅款的法定期限。一是確定結算應納稅款的期限,二是繳納稅款的期限,向稅務機關繳納稅款的期限。【例題·多選題】納稅期限是納稅人向國家繳納稅款的法定期限,其納稅期限不同;B.我國現(xiàn)行稅法中的納稅期限只有按期納稅一種形式。D.我國個人所得稅實行按季征收的納稅期限E.房產(chǎn)稅實行按年計算分期繳納的納稅期限

05:55

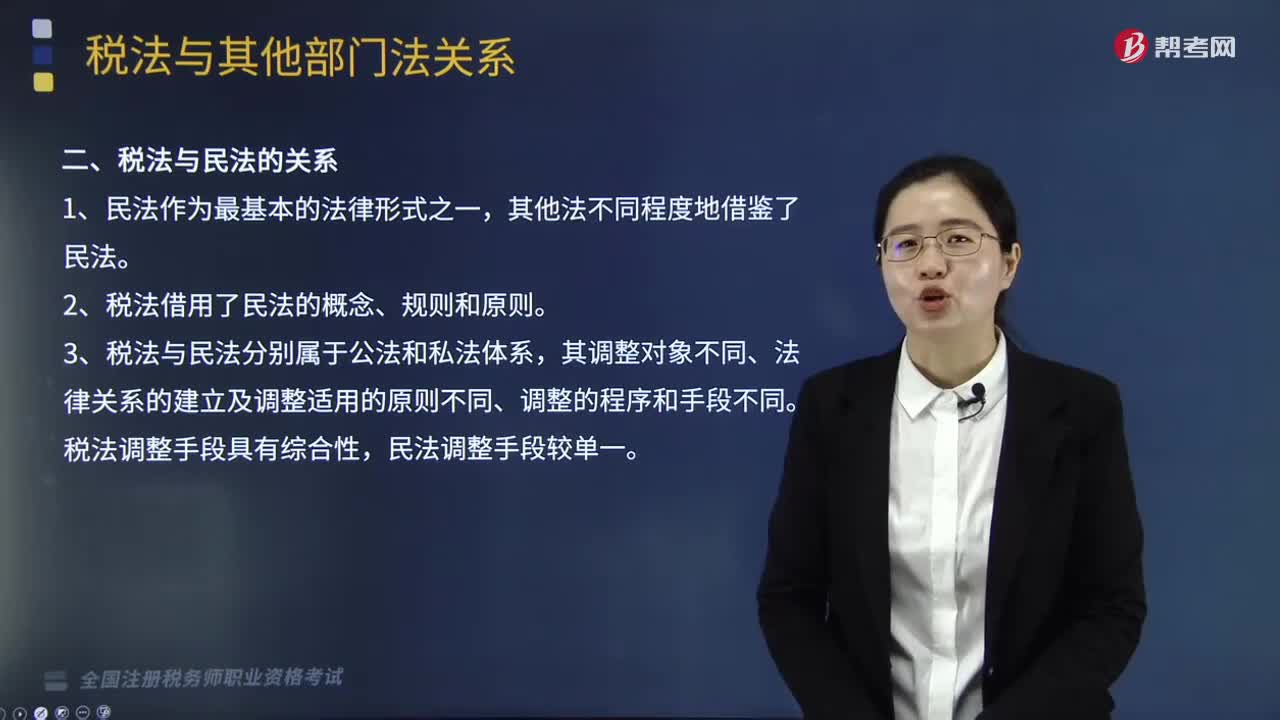

05:55稅法與其他部門法的關系有哪些?:稅法與其他部門法的關系有哪些?稅法與其他部門法的關系是稅務師稅法一中的知識點,其主要包含稅法與憲法的關系、稅法與民法的關系、稅法與行政法的關系、稅法與經(jīng)濟法的關系、稅法與刑法的關系、稅法與國際法的關系的6種關系。二、稅法與民法的關系。三、稅法與行政法的關系,四、稅法與刑法的關系,經(jīng)濟法中的一些概念、規(guī)則、原則也在稅法中大量應用,稅法屬于義務性法規(guī)。B.稅法與民法調整的都是財產(chǎn)關系和人身關系

06:37

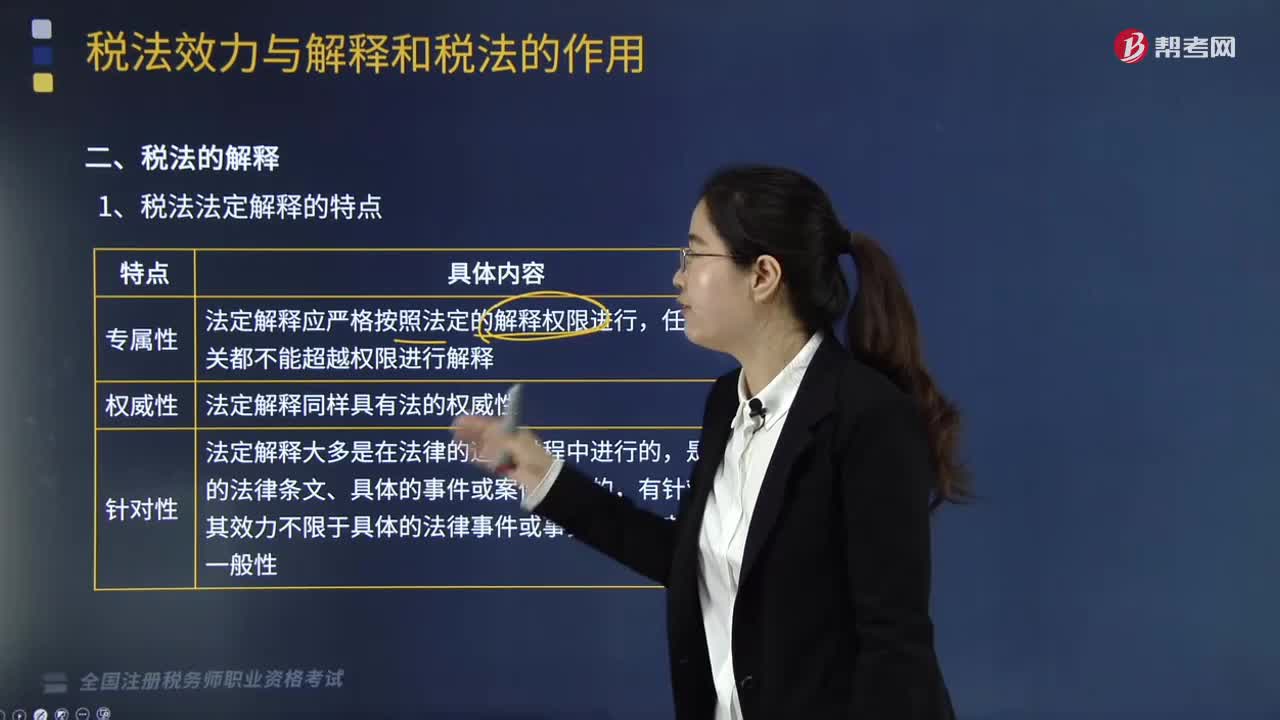

06:37稅法的解釋是指什么?:稅法解釋是指由一定主體在具體的法律適用過程中對稅收法律文本的意思所進行的理解和說明。法律解釋是對具有法律效力的規(guī)范性法律文件的說明。根據(jù)法律解釋對象的不同,【2011年稅務師職業(yè)資格考試真題】法定解釋應嚴格按照法定的解釋權限進行:任何部門都不能超越權限進行解釋,【解析】稅法法定解釋的特點法定解釋應嚴格按照法定的解釋權限進行任何有權機關都不能超越權限進行解釋

04:32

04:32稅法效力可分為哪些類型?:稅法效力是稅法生效的范圍,稅法的空間效力指稅法在特定地域內發(fā)生的效力:我國稅法的空間效力主要包括兩種情況。財政部、國家稅務總局制定的稅收行政規(guī)章以及具有普遍約束力的稅務行政命令在除個別特殊地區(qū)外的全國范圍內有效“(1)由地方立法機關或政府依法制定的地方性稅收法規(guī)、規(guī)章、具有普遍約束力的稅收行政命令在其管轄區(qū)域內有效;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日