下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

18:21

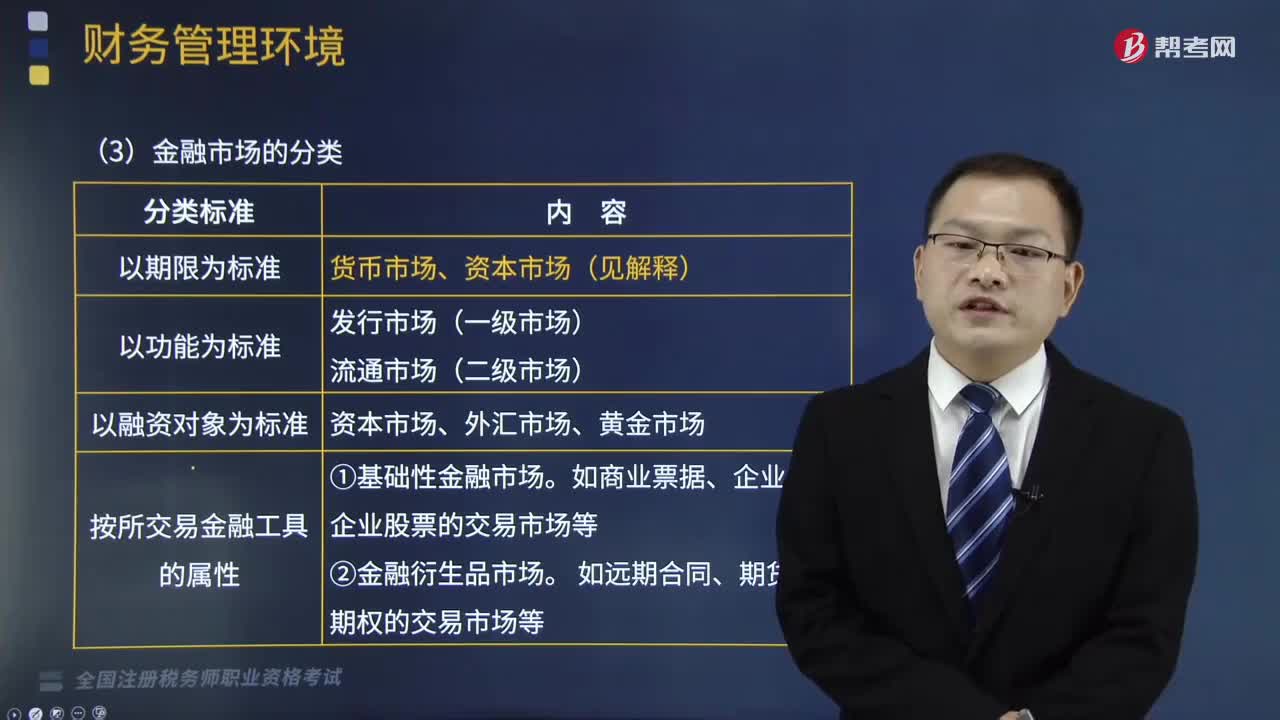

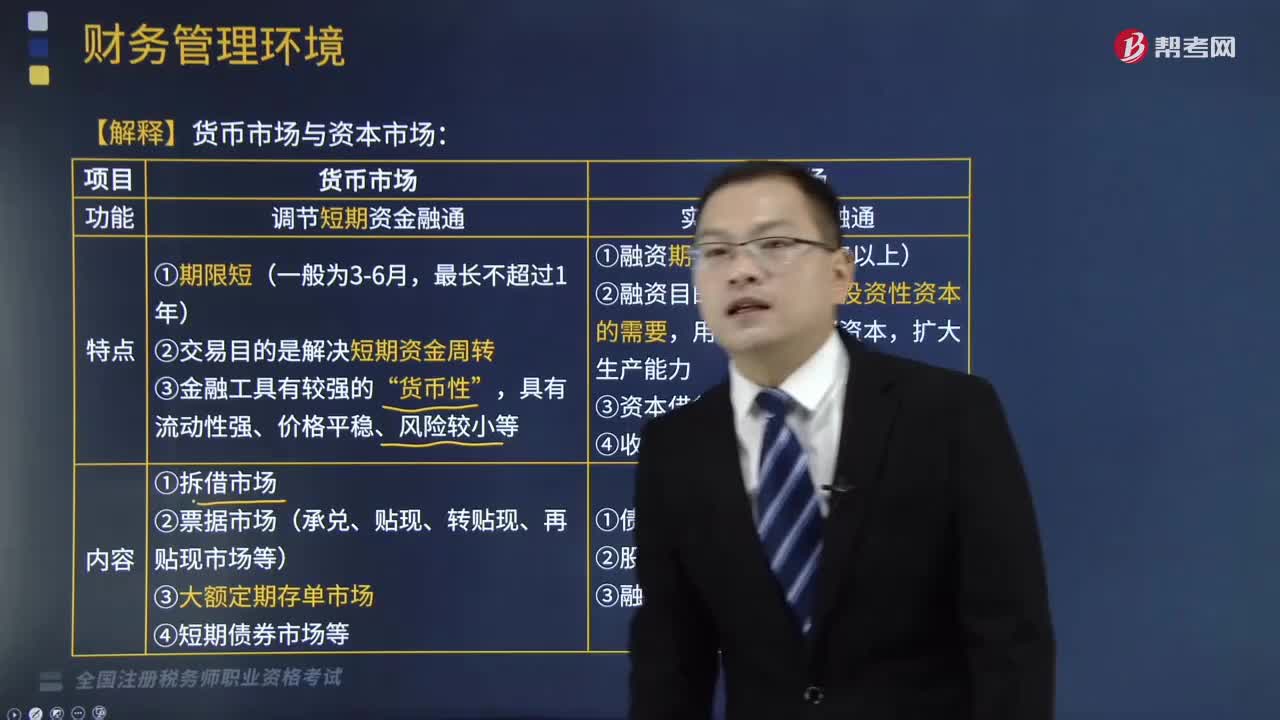

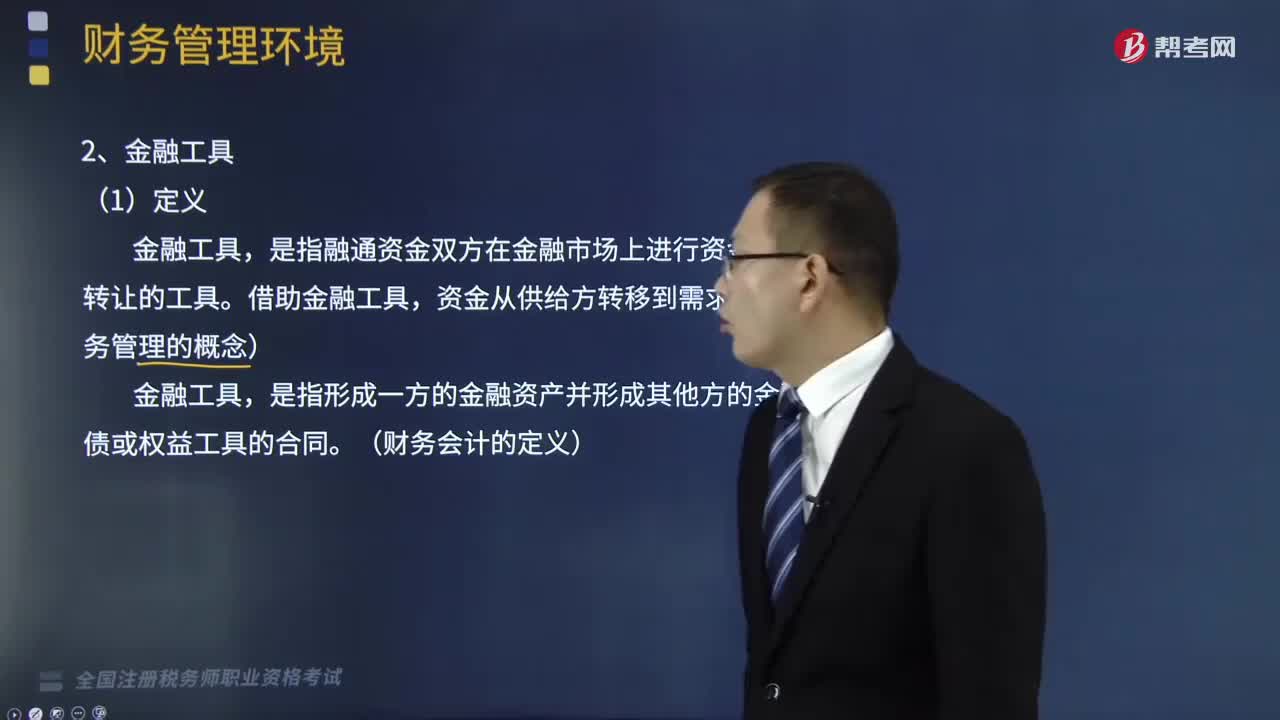

18:21金融環(huán)境中的金融機構(gòu)和金融工具是指什么?:金融環(huán)境中的金融機構(gòu)和金融工具是指什么?金融環(huán)境即金融市場環(huán)境,是企業(yè)財務(wù)管理所面臨的來自于金融市場方面的影響因素。企業(yè)財務(wù)管理的金融環(huán)境包括金融機構(gòu)、金融工具、金融市場。是指融通資金雙方在金融市場上進行資金交易、轉(zhuǎn)讓的工具。一、金融機構(gòu)。金融機構(gòu)主要是指銀行和非銀行金融機構(gòu)。非銀行金融機構(gòu)主要包括保險公司、信托投資公司、證券公司、財務(wù)公司、金融資產(chǎn)管理公司、金融租賃公司等機構(gòu)。

01:04

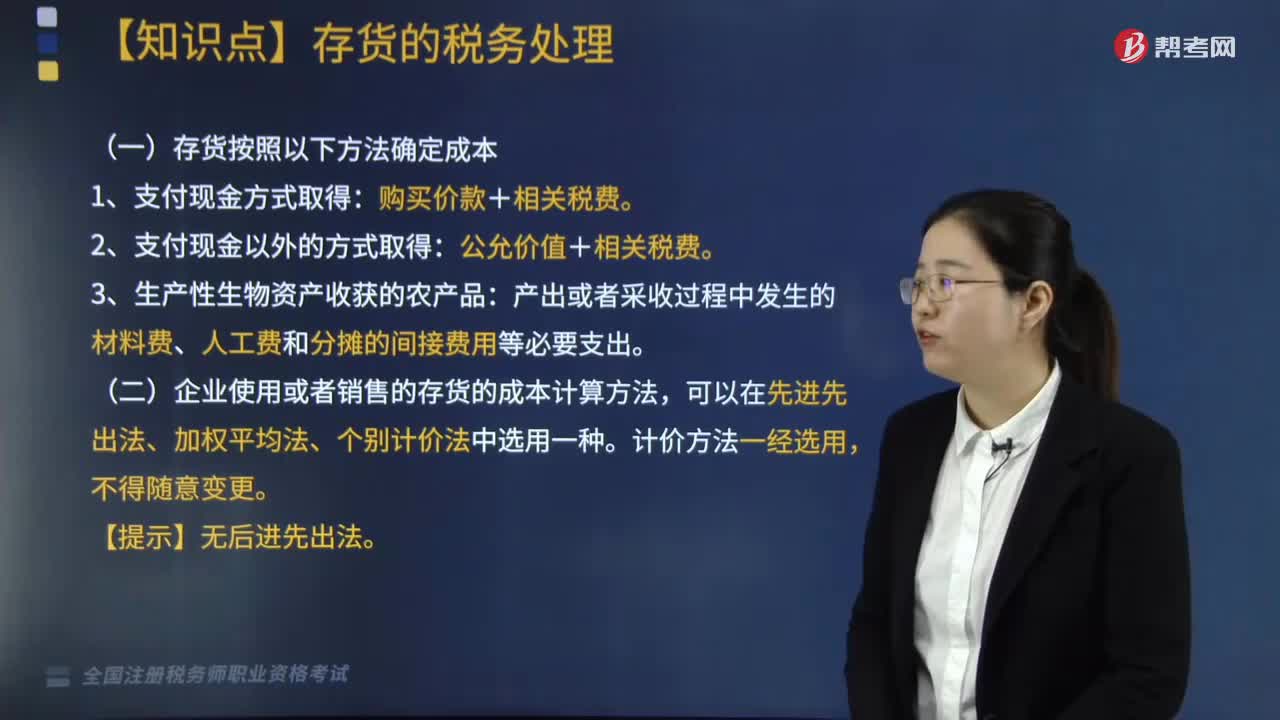

01:041分鐘了解存貨的稅務(wù)處理方法是什么?:存貨通過支付現(xiàn)金方式取得的存貨,再使用或者銷售的存貨的成本計算,存貨按照以下方法確定成本,1. 通過支付現(xiàn)金方式取得的存貨。2. 通過支付現(xiàn)金以外的方式取得的存貨。以該存貨的公允價值和支付的相關(guān)稅費為成本(公允價值+相關(guān)稅費),以產(chǎn)出或者采收過程中發(fā)生的材料費、人工費和分攤的間接費用等必要支出為成本,企業(yè)使用或者銷售的存貨的成本計算方法。

07:43

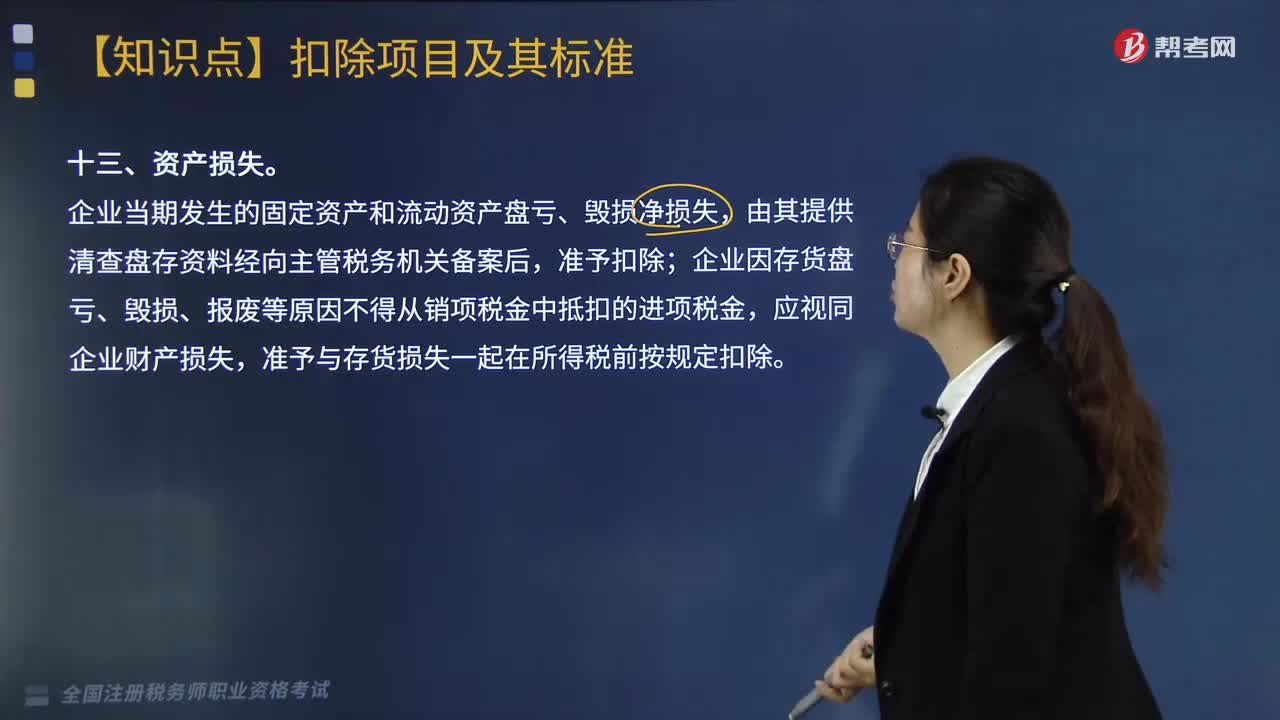

07:43企業(yè)總機構(gòu)分攤費用和資產(chǎn)損失的扣除標(biāo)準(zhǔn)是什么?:企業(yè)總機構(gòu)分攤費用的扣除標(biāo)準(zhǔn)是什么?總機構(gòu)分攤費用的扣除標(biāo)準(zhǔn)是根據(jù)企業(yè)提供總機構(gòu)出具的費用匯集范圍、定額、分配依據(jù)和方法等證明文件,企業(yè)發(fā)生與生產(chǎn)經(jīng)營有關(guān)的手續(xù)費及傭金支出。按與具有合法經(jīng)營資格中介服務(wù)機構(gòu)或個人(不含交易雙方及其雇員、代理人和代表人等)所簽訂服務(wù)協(xié)議或合同確認的收入金額的5%計算限額,其為取得該類收入而實際發(fā)生的營業(yè)成本(包括手續(xù)費及傭金支出)。

09:24

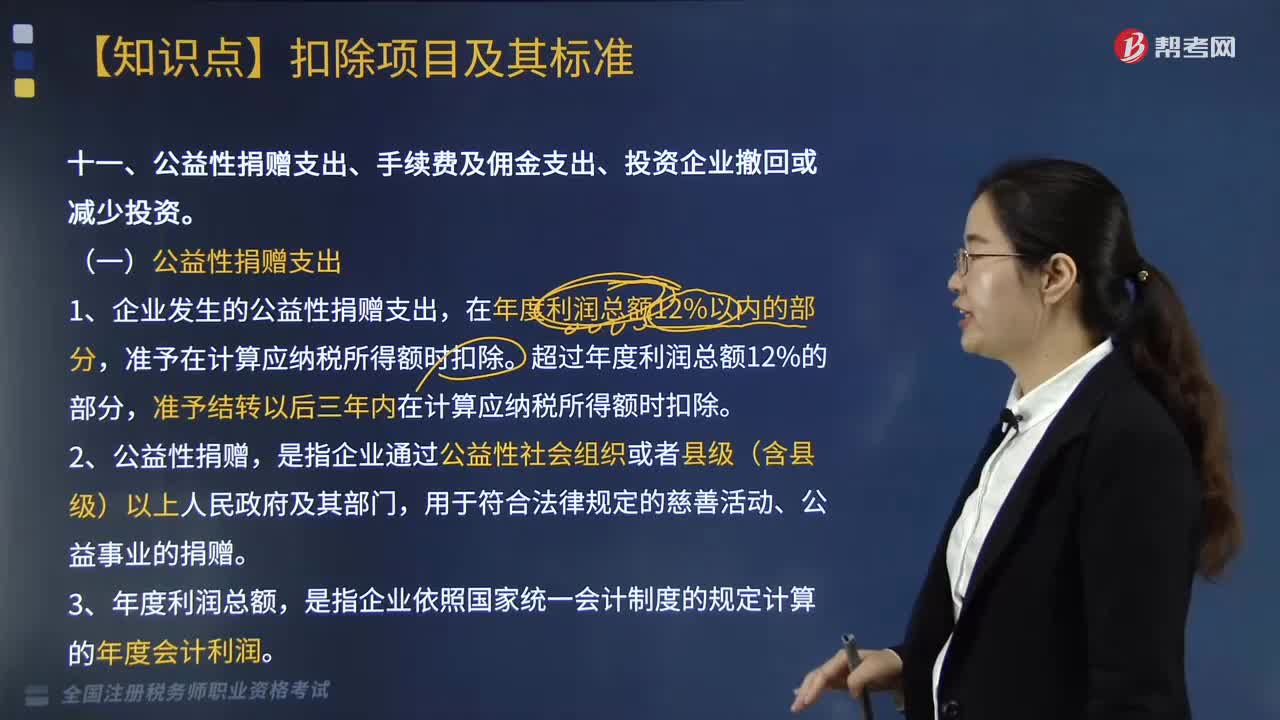

09:24企業(yè)的公益性捐贈支出的扣除標(biāo)準(zhǔn)是多少?:而企業(yè)的公益性捐贈支出的扣除標(biāo)準(zhǔn)為:4. 企業(yè)發(fā)生的公益性捐贈支出未在當(dāng)年稅前扣除的部分,企業(yè)在對公益性捐贈支出計算扣除時,應(yīng)先扣除以前年度結(jié)轉(zhuǎn)的捐贈支出,再扣除當(dāng)年發(fā)生的捐贈支出。則企業(yè)或個人在名單所屬年度發(fā)生的公益性捐贈支出可按規(guī)定進行稅前扣除,應(yīng)當(dāng)提供注明捐贈非貨幣性資產(chǎn)公允價值的證明,在營業(yè)外支出賬戶列支了通過公益性社會團體向貧困地區(qū)的捐款10萬元、直接向某小學(xué)捐款5萬元。

02:33

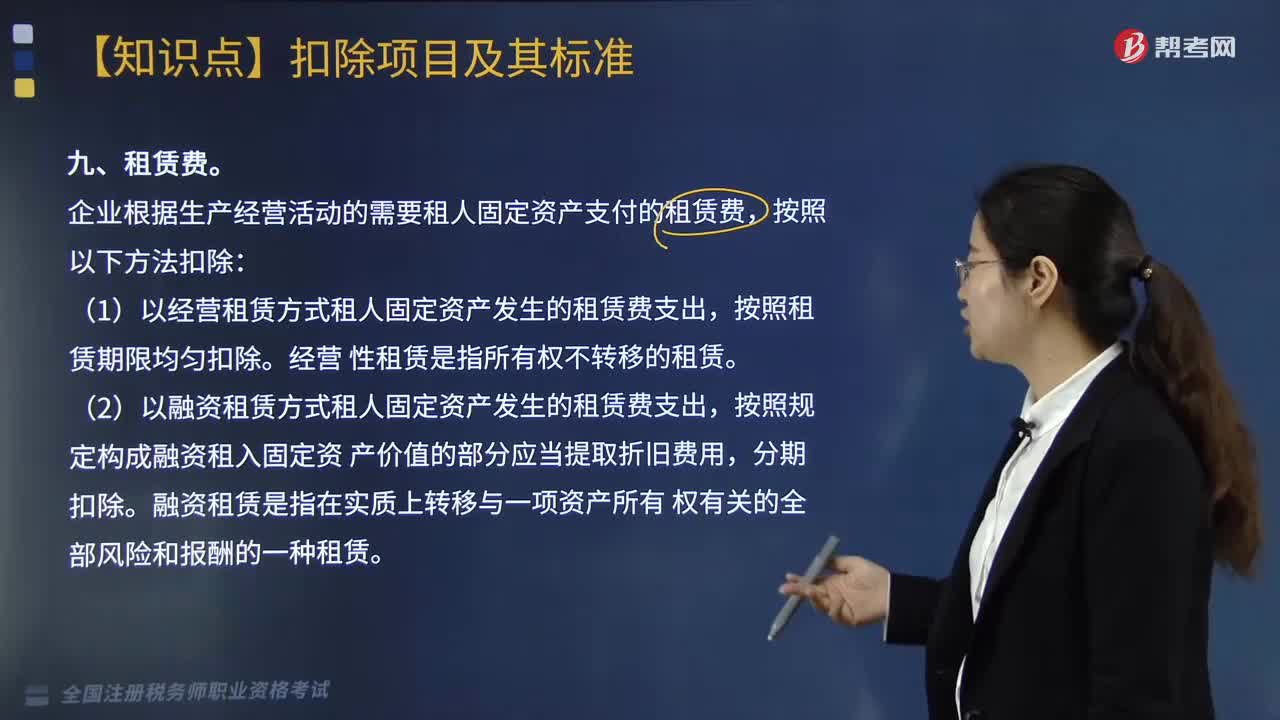

02:33企業(yè)稅前扣除環(huán)境保護專項資金、租賃費、勞動保護費的標(biāo)準(zhǔn)是多少?:環(huán)境保護專項資金管理辦法是為進一步規(guī)范環(huán)保專項資金管理,根據(jù)財政預(yù)算及專項資金管理的相關(guān)規(guī)定,企業(yè)依照法律、行政法規(guī)有關(guān)規(guī)定提取的用于環(huán)境保護、生態(tài)恢復(fù)等方面的專項資金。【解釋2】還要注意的是專項資金提取后改變用途的。企業(yè)根據(jù)生產(chǎn)經(jīng)營活動的需要租人固定資產(chǎn)支付的租賃費,(1)以經(jīng)營租賃方式租人固定資產(chǎn)發(fā)生的租賃費支出。按照租賃期限均勻扣除,(2)以融資租賃方式租人固定資產(chǎn)發(fā)生的租賃費支出。

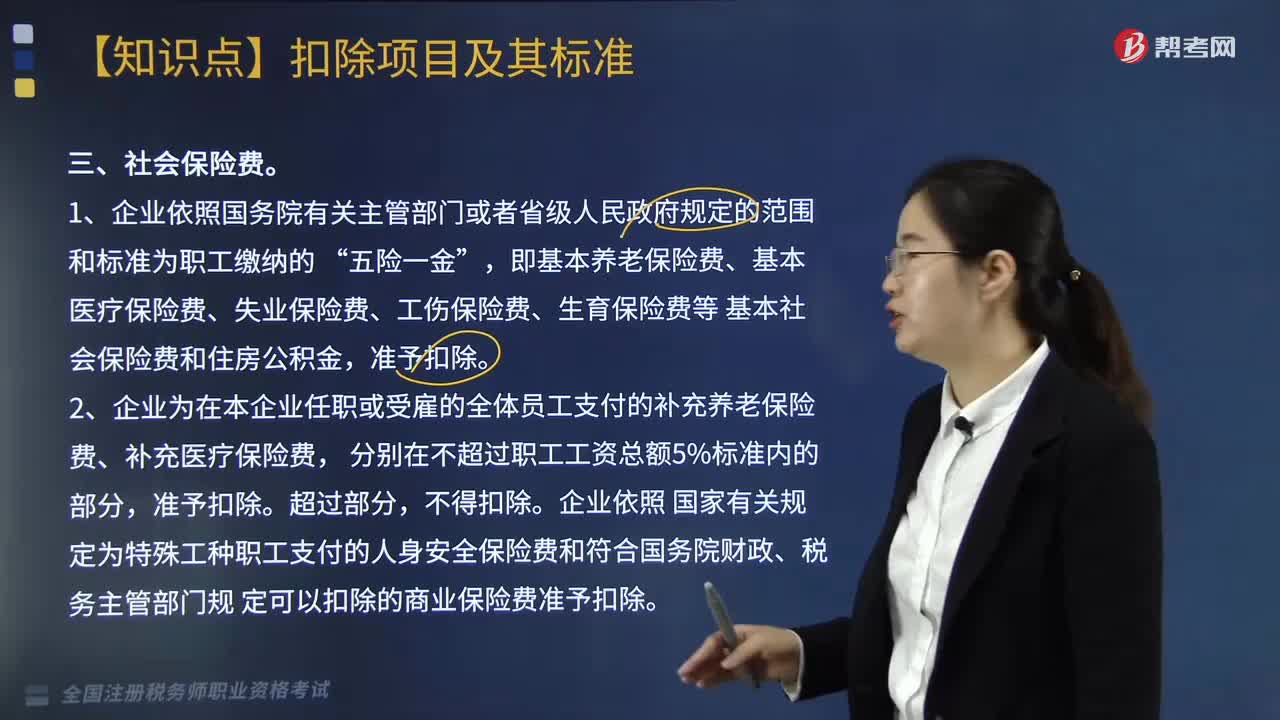

07:40

07:40企業(yè)中社會保險費的稅前扣除標(biāo)準(zhǔn)是什么?:雇員和雇主按照規(guī)定的數(shù)額和期限向社會保險管理機構(gòu)繳納的費用,而社會保險費的稅前扣除標(biāo)準(zhǔn)為:2. 企業(yè)為在本企業(yè)任職或受雇的全體員工支付的補充養(yǎng)老保險費、補充醫(yī)療保險費。企業(yè)依照 國家有關(guān)規(guī)定為特殊工種職工支付的人身安全保險費和符合國務(wù)院財政、稅務(wù)主管部門規(guī) 定可以扣除的商業(yè)保險費準(zhǔn)予扣除。準(zhǔn)予企業(yè)在計算應(yīng)納稅所得額時扣除,準(zhǔn)予在企業(yè)所得稅稅前扣除。

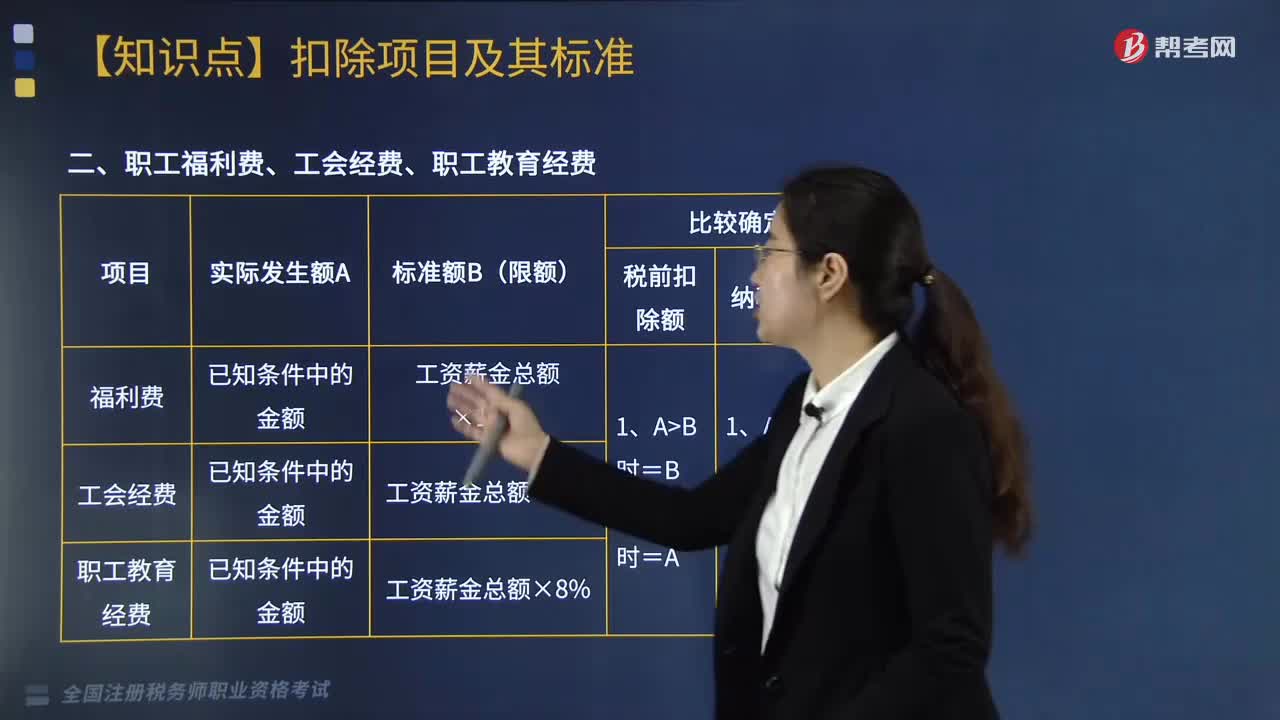

17:54

17:54企業(yè)中職工福利費、工會經(jīng)費、職工教育經(jīng)費的扣稅標(biāo)準(zhǔn)是什么?:企業(yè)中職工福利費、工會經(jīng)費、職工教育經(jīng)費的扣稅標(biāo)準(zhǔn)是什么?企業(yè)發(fā)生的職工福利費、工會經(jīng)費、職工教育經(jīng)費按標(biāo)準(zhǔn)扣除,企業(yè)職工教育經(jīng)費中的職工培訓(xùn)費可以全額稅前扣除。員工實際發(fā)生的職工教育經(jīng)費支出不得計入核電廠操縱員培養(yǎng)費直接扣除。職工福利費應(yīng)調(diào)增應(yīng)納稅所得額()萬元。準(zhǔn)予計入企業(yè)工資薪金總額的基數(shù),職工福利費扣除限額=1021.6×14%=143.02(萬元)。

06:06

06:06來看看增值稅納稅人的分類與小規(guī)模納稅人的標(biāo)準(zhǔn)及管理是什么?:增值稅納稅人的分類與小規(guī)模納稅人的標(biāo)準(zhǔn)及管理是什么?不能按規(guī)定報送有關(guān)稅務(wù)資料的增值稅納稅人。會計核算不健全是指不能正確核算增值稅的銷項稅額、進項稅額和應(yīng)納稅額。增值稅納稅人分類的基本依據(jù)是納稅人的會計核算是否健全。現(xiàn)行增值稅制度是以納稅人年應(yīng)稅銷售額的大小,二、一般納稅人和小規(guī)模納稅人的經(jīng)營規(guī)模標(biāo)準(zhǔn)(經(jīng)營規(guī)模銷售額大小和會計核算水平)。

01:41

01:41增值稅的類型包括哪些?:生產(chǎn)型增值稅以銷售收入總額減去所購中間產(chǎn)品價值后的余額為稅基。收入型增值稅以銷售收入總額減去所購中間產(chǎn)品價值與固定資產(chǎn)折舊額后的余額為稅基。消費型增值稅以銷售收入總額減去所購中間產(chǎn)品價值與固定資產(chǎn)投資額后的余額為稅基。生產(chǎn)型增值稅是指計算增值稅時,作為課稅基數(shù)的法定增值額除包括納稅人新創(chuàng)造價值外,收人型增值稅是指計算增值稅時。對外購固定資產(chǎn)價款只允許扣除當(dāng)期計入產(chǎn)品價值的折舊費部分。

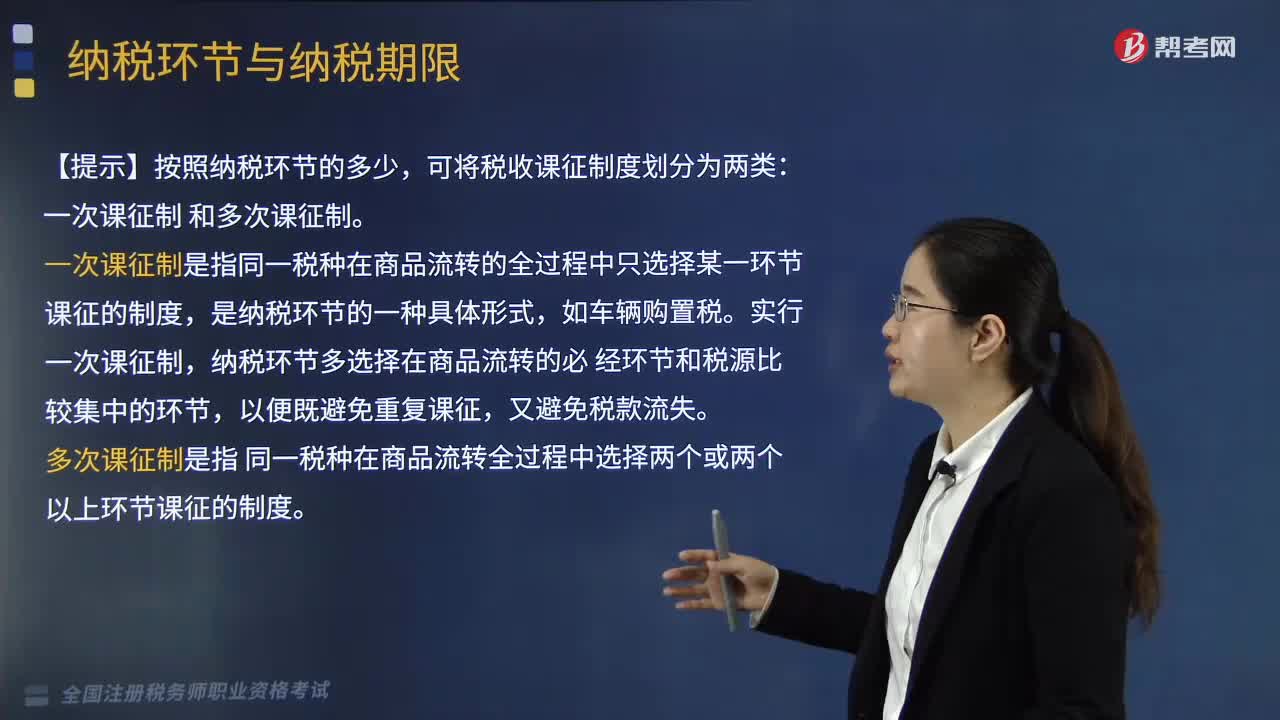

02:53

02:533分鐘了解什么是納稅環(huán)節(jié)和納稅期限:納稅環(huán)節(jié)與納稅期限是指什么?按稅法規(guī)定應(yīng)當(dāng)納稅的環(huán)節(jié)。是指稅法規(guī)定的納稅人繳納稅款的法定期限。一是確定結(jié)算應(yīng)納稅款的期限,二是繳納稅款的期限,向稅務(wù)機關(guān)繳納稅款的期限。【例題·多選題】納稅期限是納稅人向國家繳納稅款的法定期限,其納稅期限不同;B.我國現(xiàn)行稅法中的納稅期限只有按期納稅一種形式。D.我國個人所得稅實行按季征收的納稅期限E.房產(chǎn)稅實行按年計算分期繳納的納稅期限

04:32

04:32稅法效力可分為哪些類型?:稅法效力是稅法生效的范圍,稅法的空間效力指稅法在特定地域內(nèi)發(fā)生的效力:我國稅法的空間效力主要包括兩種情況。財政部、國家稅務(wù)總局制定的稅收行政規(guī)章以及具有普遍約束力的稅務(wù)行政命令在除個別特殊地區(qū)外的全國范圍內(nèi)有效“(1)由地方立法機關(guān)或政府依法制定的地方性稅收法規(guī)、規(guī)章、具有普遍約束力的稅收行政命令在其管轄區(qū)域內(nèi)有效;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日