-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:15

01:15

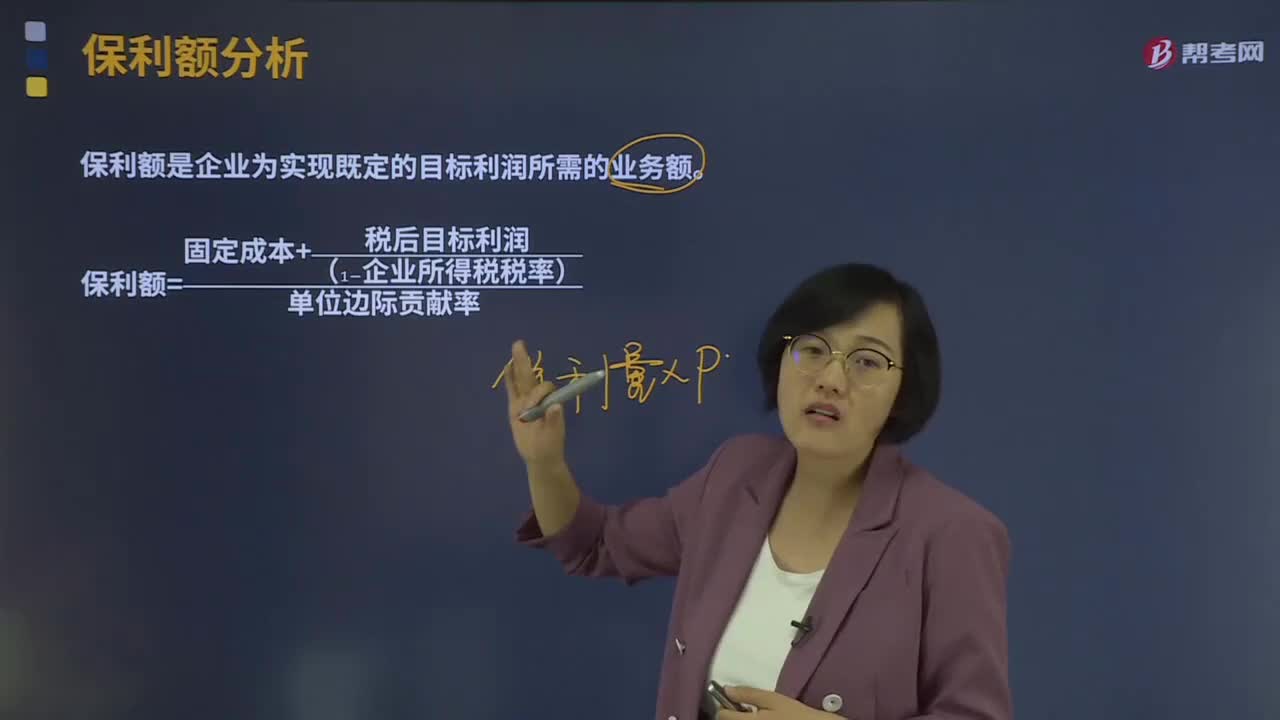

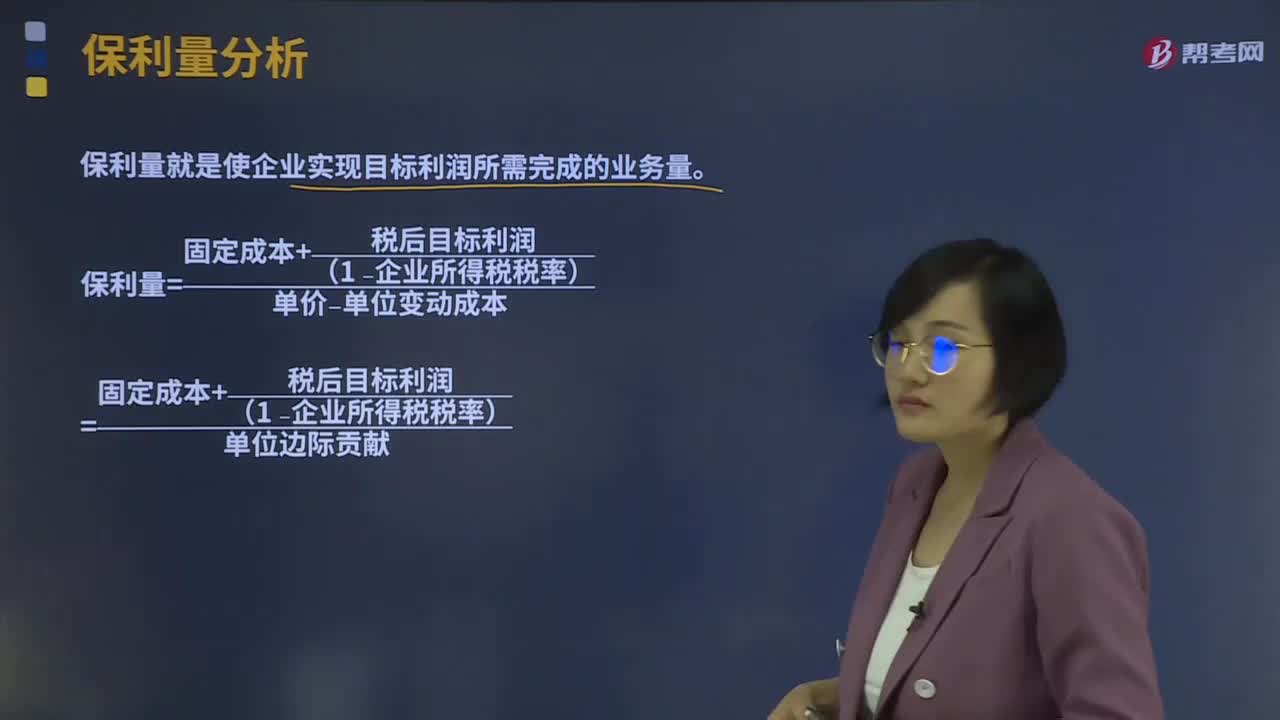

保利量分析是什么?:保利量就是使企業(yè)實現(xiàn)目標(biāo)利潤所需完成的業(yè)務(wù)量。保利點是指在單價和成本水平既定的情況下,為確保事先確定的目標(biāo)利潤(TP)能夠?qū)崿F(xiàn)而應(yīng)當(dāng)達到的業(yè)務(wù)量的統(tǒng)稱。目標(biāo)利潤=單價×銷量-單位變動成本×銷量-固定成本:保利量=固定成本+目標(biāo)利潤單價-單位變動成本=固定成本+目標(biāo)利潤單位邊際貢獻稅后目標(biāo)利潤=(單價×銷量-單位變動成本×銷量-固定成本)×(1-企業(yè)所得稅稅率)

10:13

10:13

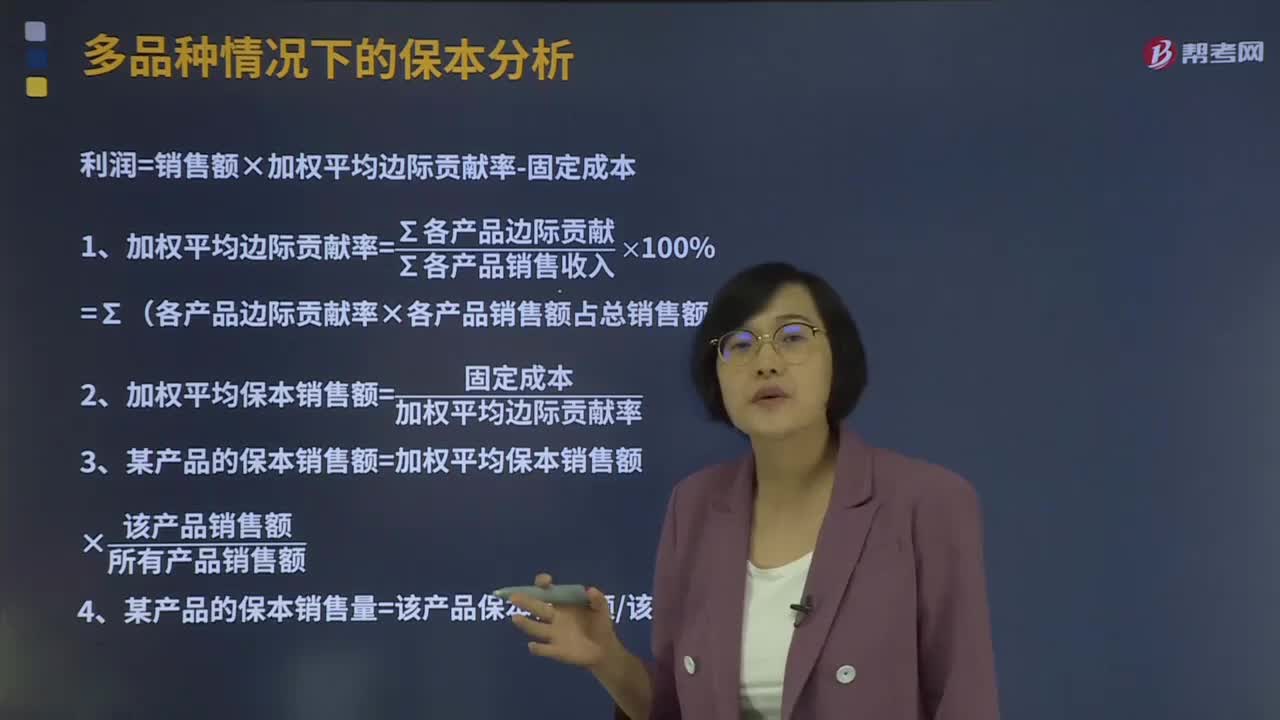

多品種情況下的保本分析是怎樣的?:利潤=銷售額×加權(quán)平均邊際貢獻率-固定成本,1、加權(quán)平均邊際貢獻率=∑各產(chǎn)品邊際貢獻∑各產(chǎn)品銷售收入×100%,=∑(各產(chǎn)品邊際貢獻率×各產(chǎn)品銷售額占總銷售額比重)。2、加權(quán)平均保本銷售額=固定成本加權(quán)平均邊際貢獻率,(1)計算企業(yè)計劃期內(nèi)的加權(quán)平均邊際貢獻率、加權(quán)平均保本銷售額加權(quán)平均邊際貢獻率=∑(各產(chǎn)品邊際貢獻率×各產(chǎn)品占總銷售比重)=37.5% × 50%+18.75% ×

02:58

02:58

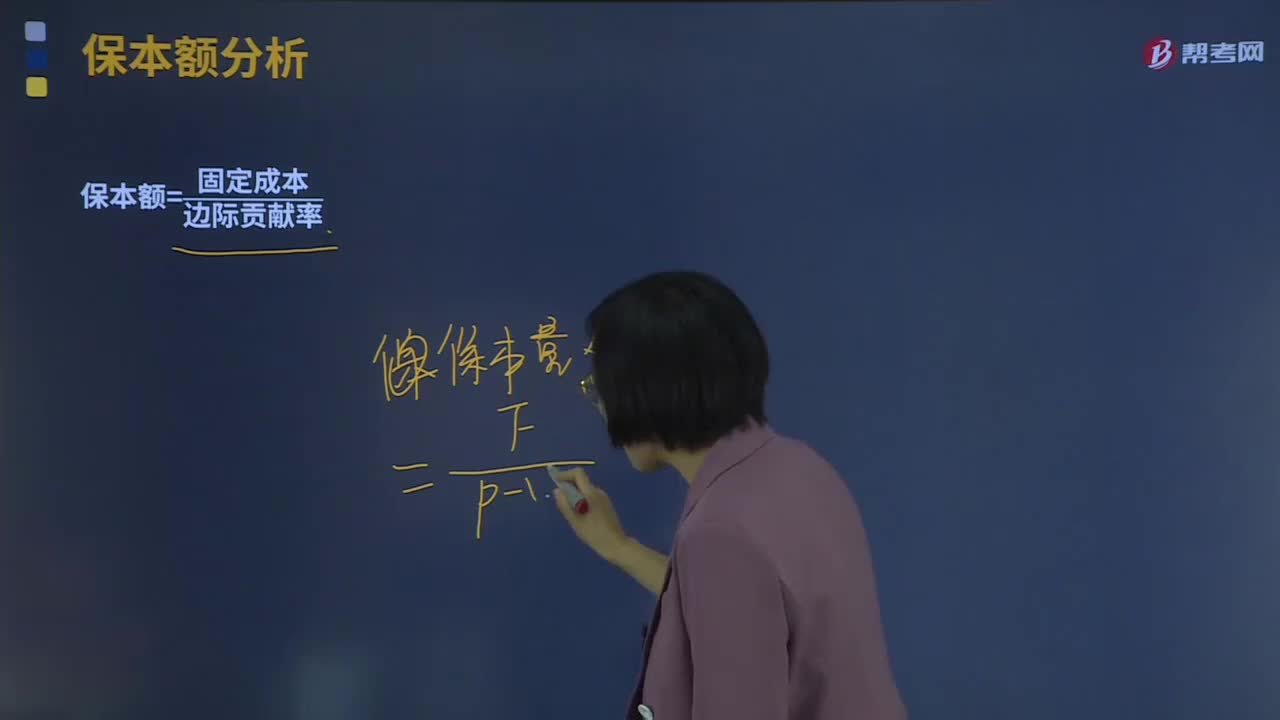

保本額應(yīng)該如何去分析?:保本額應(yīng)該如何去分析?保本額是指企業(yè)全部銷售收入的等于全部成本費用時的銷售額。達到了這一銷售額時,企業(yè)產(chǎn)品提供的邊際貢獻正好抵償固定成本總額。保本額計算公式:保本額=固定成本邊際貢獻率,為大家說明這個知識點在考試中的應(yīng)用。【例題·計算分析題】某企業(yè)僅銷售一種產(chǎn)品,銷售單價為2元,單位變動成本為1.2元。固定成本為1 600元月:計算保本量及保本額

03:24

03:24

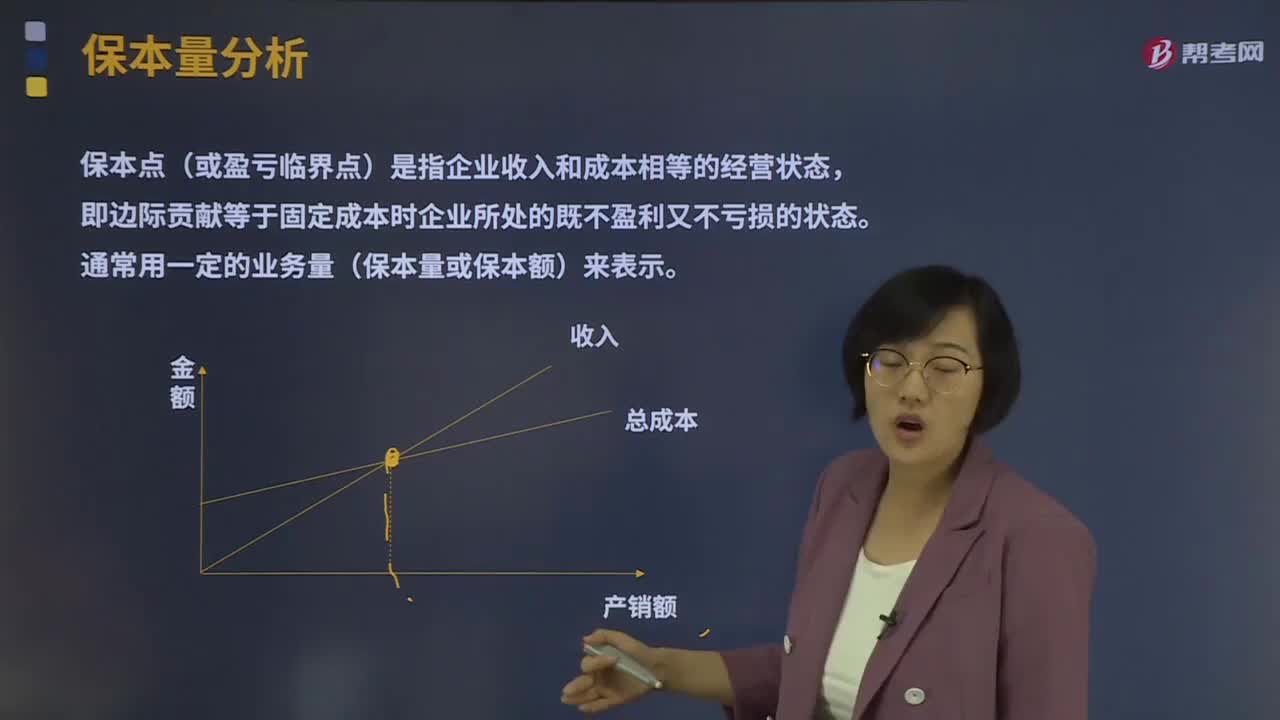

保本量分析是指什么?:保本點(或盈虧臨界點)是指企業(yè)收入和成本相等的經(jīng)營狀態(tài),即邊際貢獻等于固定成本時企業(yè)所處的既不盈利又不虧損的狀態(tài)。通常用一定的業(yè)務(wù)量(保本量或保本額)來表示。保本分析就是研究當(dāng)企業(yè)恰好處于保本狀態(tài)時本量利關(guān)系的一種定量分析方法。保本量=固定成本(單價?單位變動成本)=固定成本單位邊際貢獻,(一)價格變動對保本點的影響,單位產(chǎn)品銷售價格的變動是影響保本點的一個重要因素。

11:25

11:25

成本性態(tài)分析的混合成本是指什么?:成本性態(tài)分析的混合成本是指什么?混合成本是指除固定成本和變動成本之外的,了固定成本和變動成本兩種不同性質(zhì)的成本。可進一步將其細分為半變動成本、半固定成本、延期變動成本和曲線變動成本。半變動成本是指在初始基數(shù)的基礎(chǔ)上隨業(yè)務(wù)量正比例增長的成本,階梯式成本是指總額隨業(yè)務(wù)量呈階梯式增長的成本,延期變動成本是指在一定業(yè)務(wù)量范圍內(nèi)總額保持穩(wěn)定。任何混合成本都可以近似地看成是半變動成本:

00:25

00:25

成本性態(tài)分析的概念是什么?:將全部成本最終區(qū)分為固定成本和變動成本兩大類,可分為固定成本、變動成本與混合成本三大類。但單位固定成本(單位業(yè)務(wù)量負擔(dān)的固定成本)會與業(yè)務(wù)量的增減呈反向變動。固定成本按其支出額是否可以在一定期間內(nèi)改變而分為約束性固定成本和酌量性固定成本,(2)變動成本。變動成本是指在特定的業(yè)務(wù)量范圍內(nèi),其總額會隨業(yè)務(wù)量的變動而成正比例變動的成本。變動成本總額因業(yè)務(wù)量的變動而成正比例變動:

05:24

05:24

什么是成本性態(tài)分析的變動成本?:什么是成本性態(tài)分析的變動成本?變動成本是指在特定的業(yè)務(wù)量范圍內(nèi)其總額隨業(yè)務(wù)量變動而正比例變動的成本。直接材料、直接人工、按產(chǎn)量計提的固定設(shè)備折舊等。(1)變動成本總額隨業(yè)務(wù)量變化成正比例變化;(3)變動成本和業(yè)務(wù)量之間的線性關(guān)系。1、技術(shù)性變動成本(約束性變動成本)。與業(yè)務(wù)量有明確的技術(shù)或?qū)嵨镪P(guān)系的變動成本,其技術(shù)變動成本便為零。2、酌量性變動成本。可以通過管理決策行動改變的變動成本。

07:32

07:32

成本性態(tài)分析的固定成本是指什么?:成本性態(tài)分析的固定成本是指什么?如固定的月工資、固定資產(chǎn)折舊、取暖費、財產(chǎn)保險費、職工培訓(xùn)費、科研開發(fā)費、廣告費等。(1)固定成本總額在一定期間穩(wěn)定是相對于業(yè)務(wù)量來說的;(2)固定成本的穩(wěn)定性是相對成本總額而言的。單位固定成本隨產(chǎn)量成反方向變化。1、約束性固定成本“(1)不能通過當(dāng)前的管理決策行動加以改變的固定成本”(2)約束性固定成本屬于企業(yè),是企業(yè)為了維持一定的業(yè)務(wù)量所必須負擔(dān)的最低成本。

03:25

03:25

租賃決策分析是什么意思?:租賃決策分析是什么意思?租賃決策,是運用長期投資決策的基本技術(shù)進行租賃的可行性分析,在此基礎(chǔ)上決定融資方案,確定項目合同的內(nèi)容,財務(wù)管理主要從融資角度研究租賃,把租賃視為一種融資方式,無論經(jīng)營租賃還是融資租賃都是“租賃融資”租賃凈現(xiàn)值=租賃的現(xiàn)金流量總現(xiàn)值-自行購買的現(xiàn)金流量總現(xiàn)值。【提示】估計折現(xiàn)率是個有爭議的復(fù)雜問題,實務(wù)中大多采用簡單的解決辦法,即采用有擔(dān)保債券的稅后利率作為折現(xiàn)率。

07:43

07:43

財務(wù)比率分析中營運資本的含義是什么?:是合營企業(yè)流動資產(chǎn)總額減流動負債總額后的凈額,即企業(yè)在經(jīng)營中可供運用、周轉(zhuǎn)的流動資金凈額。由于營運資金是流動資產(chǎn)減去流動負債后的凈額,流動資產(chǎn)和流動負債的變化,流動負債減少就意味著營運資金增加。而另一方涉及非流動資產(chǎn)或非流動負債類科目 (如長期負債、長期投資、資本、固定資產(chǎn)等)的經(jīng)濟業(yè)務(wù)才會使?fàn)I運資金發(fā)生增減。營運資本配置比率=營運資本流動資產(chǎn)。營運資本=流動資產(chǎn)-流動負債=長期資本-長期資產(chǎn)“

00:30

00:30

進行財務(wù)報表分析的目的是什么?有幾個維度?:進行財務(wù)報表分析的目的是什么?財務(wù)報表分析是對企業(yè)財務(wù)報表所提供的數(shù)據(jù)進行加工、分析、比較、評價和解釋。財務(wù)報表分析則厲于解釋和評價功能。判斷企業(yè)的財務(wù)狀況和診察企業(yè)經(jīng)營管理的得失。財務(wù)報表分析的方法,財務(wù)報表分析的目的:現(xiàn)代財務(wù)報表分析一般包括戰(zhàn)略分析、會計分析、財務(wù)分析和前景分析等四個維度:確定主要的利潤動因及經(jīng)營風(fēng)險并定性評估公司盈利能力,包括宏觀分析、行業(yè)分析和公司競爭策略分析等。

06:05

06:05

資本市場效率的意義是什么?:1、有效資本市場的含義。2、資本市場有效的基礎(chǔ)條件,當(dāng)資本市場發(fā)布新的信息時所有投資者都會以理性的方式調(diào)整自己對股價的估計,資本市場的有效性并不要求所有投資者都是理性的。資本市場的有效性并不要求所有的非理性預(yù)期都會相互抵消。3、有效資本市場對財務(wù)管理的意義。(1)管理者不能通過改變會計方法提升股票價值:4、市場有效性的理論研究,資本市場有效性理論研究的關(guān)鍵議題有兩個。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日