下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:14

02:14客戶與合同之間有什么關(guān)系?:客戶與合同之間有什么關(guān)系?

07:12

07:12印花稅中應稅合同的審核要點是什么?:印花稅中應稅合同的審核要點是什么?

08:33

08:33待執(zhí)行合同變?yōu)樘潛p合同確認預計負債的會計處理是怎樣的?:待執(zhí)行合同變?yōu)樘潛p合同確認預計負債的會計處理是怎樣的?

03:12

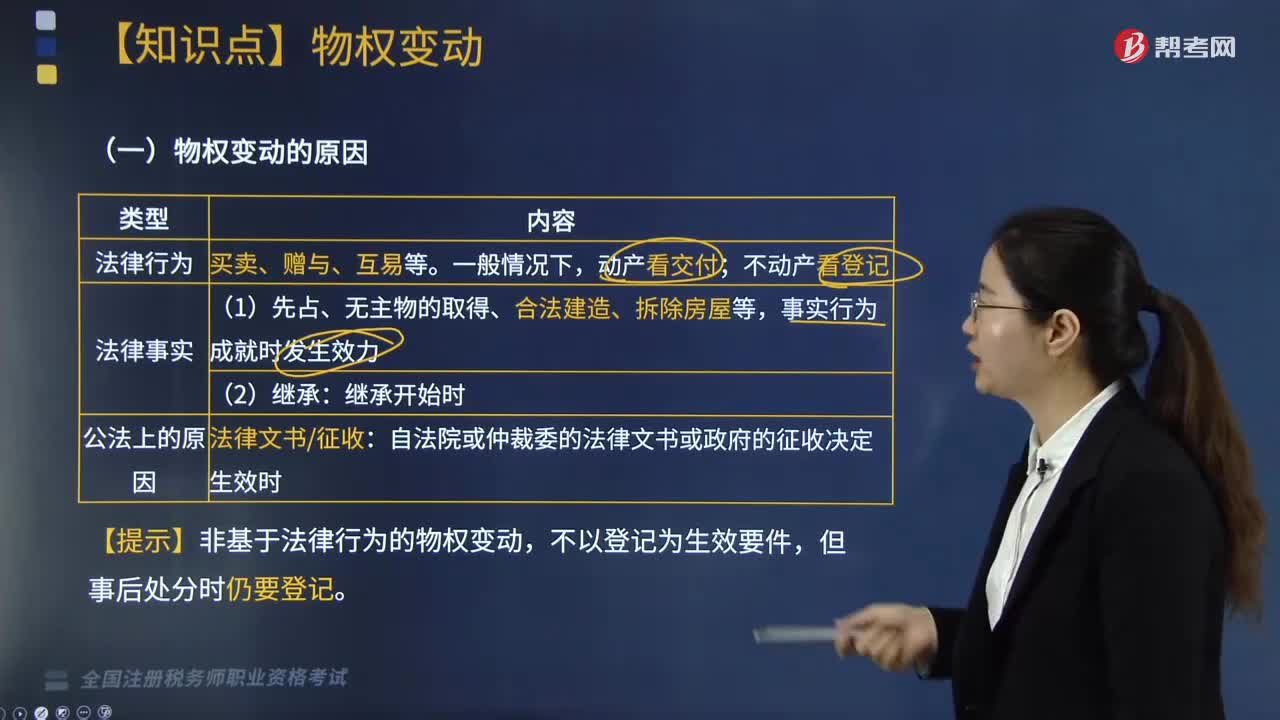

03:12物權(quán)變動的原因是什么?:物權(quán)變動的原因是什么?物權(quán)變動是指物權(quán)的發(fā)生、轉(zhuǎn)移、變更和消滅。物權(quán)變動是物權(quán)法上的一種民事法律效果,物權(quán)的變動也是由一定民事法律事實引起的。物權(quán)變動的原因:事實行為成就時發(fā)生效力。自法院或仲裁委的法律文書或政府的征收決定生效時。【提示】非基于法律行為的物權(quán)變動,【例題·單選題】中州公司依法取得某塊土地建設(shè)用地使用權(quán)并辦理報建審批手續(xù)后。B.中州公司因為事實行為而取得了房屋所有權(quán)。

02:02

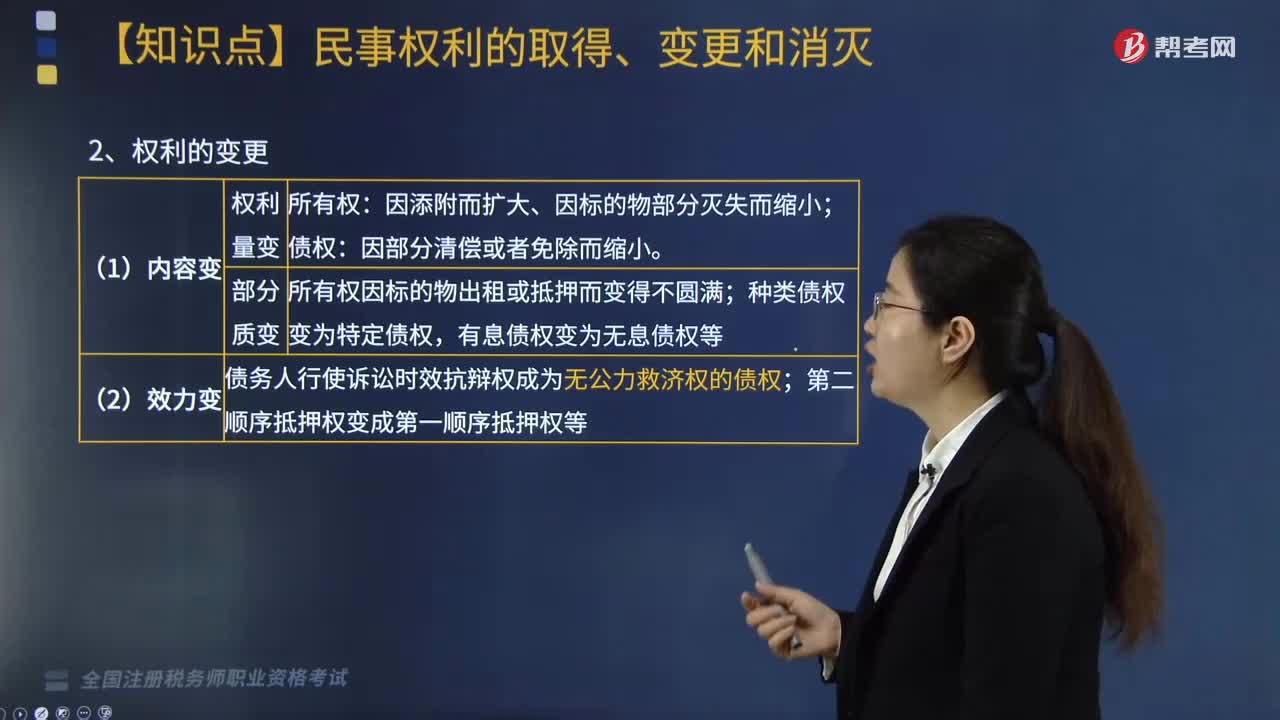

02:02民事權(quán)利的取得、變更和消滅分別包括哪些內(nèi)容?:民事權(quán)利的取得、變更和消滅分別包括哪些內(nèi)容?民事權(quán)利是法律賦予民事主體享有的利益范圍和實施一定行為或不為一定行為以實現(xiàn)某種利益的意志。不以他人既存的權(quán)利為前提而取得權(quán)利。自前手權(quán)利人處承受既存權(quán)利的權(quán)利取得:因添附而擴大、因標的物部分滅失而縮小,所有權(quán)因標的物出租或抵押而變得不圓滿:種類債權(quán)變?yōu)樘囟▊鶛?quán),有息債權(quán)變?yōu)闊o息債權(quán)等,債務人行使訴訟時效抗辯權(quán)成為無公力救濟權(quán)的債權(quán)。

03:45

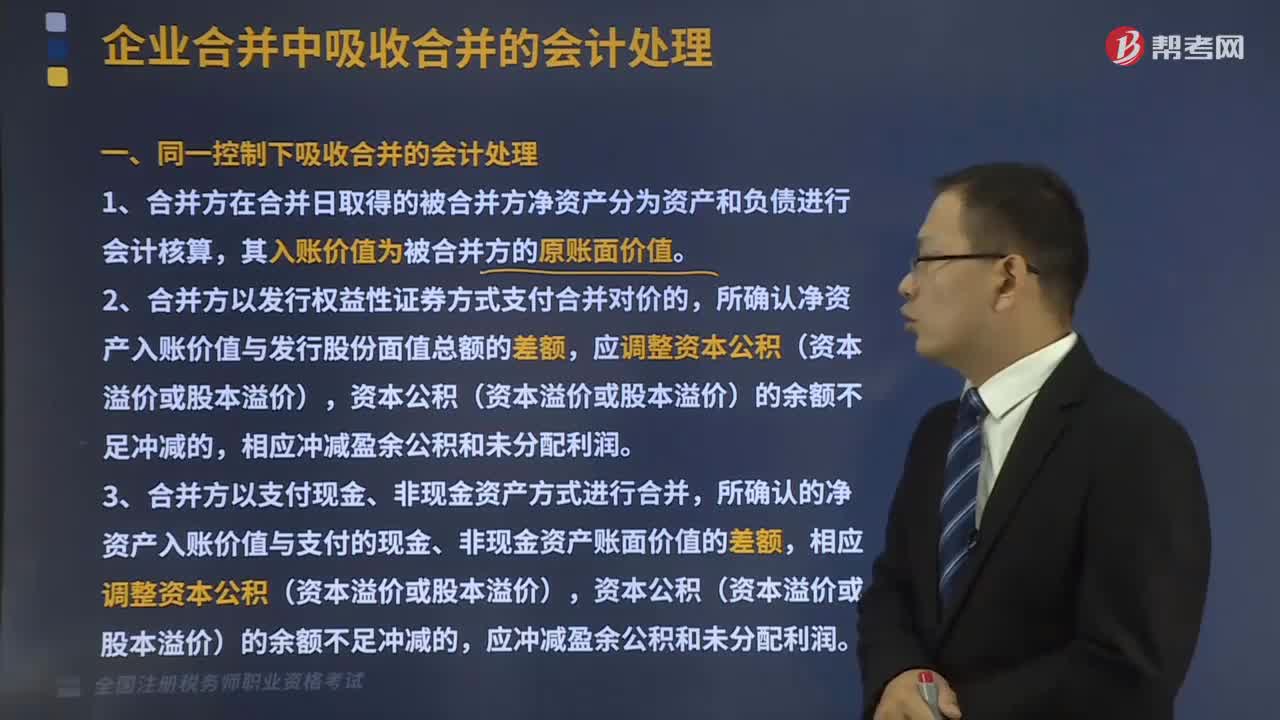

03:45同一控制下吸收合并的會計處理是什么?:新企業(yè)的資產(chǎn)等于各個合并企業(yè)的資產(chǎn)總和。1、合并方在合并日取得的被合并方凈資產(chǎn)分為資產(chǎn)和負債進行會計核算,所確認凈資產(chǎn)入賬價值與發(fā)行股份面值總額的差額,應調(diào)整資本公積(資本溢價或股本溢價),相應沖減盈余公積和未分配利潤。3、合并方以支付現(xiàn)金、非現(xiàn)金資產(chǎn)方式進行合并,所確認的凈資產(chǎn)入賬價值與支付的現(xiàn)金、非現(xiàn)金資產(chǎn)賬面價值的差額,相應調(diào)整資本公積(資本溢價或股本溢價)。

05:21

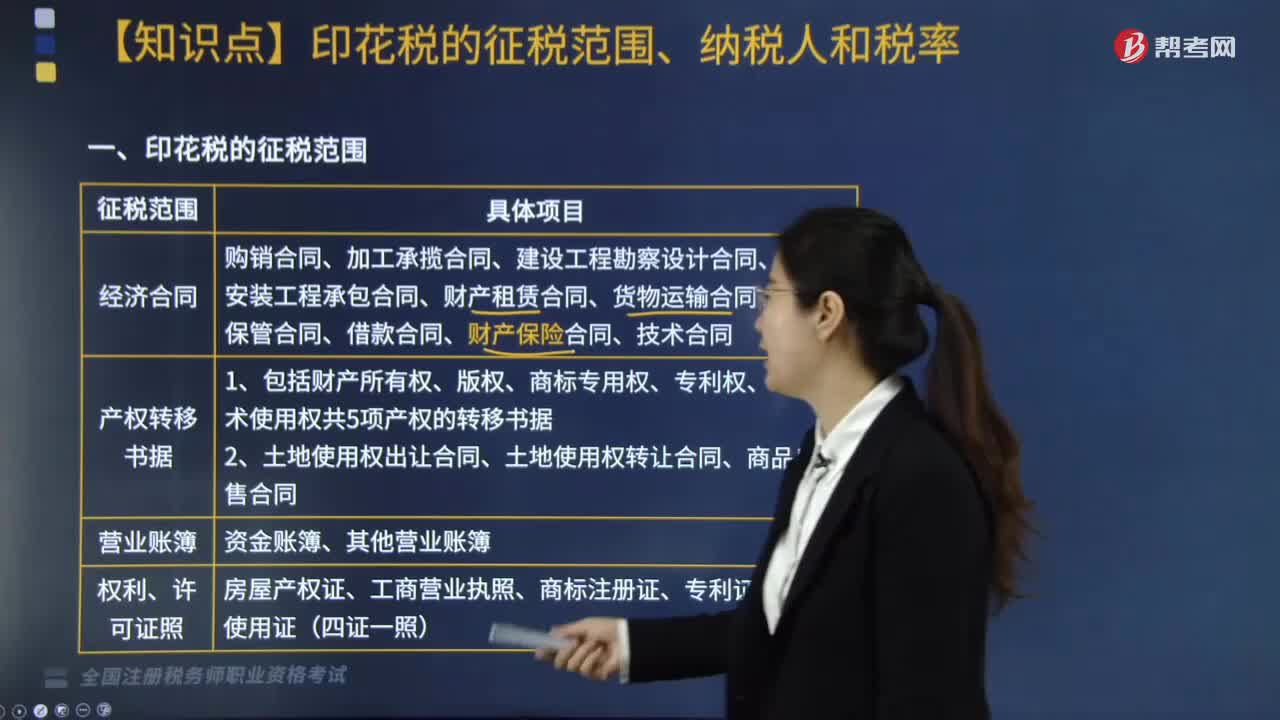

05:21印花稅征稅范圍中經(jīng)濟合同是指什么?:經(jīng)濟合同包括購銷合同、加工承攬合同、建設(shè)工程勘察設(shè)計合同、建筑安裝工程承包合同、財產(chǎn)租賃合同、貨物運輸合同、倉儲保管合同、借款合同、財產(chǎn)保險合同、技術(shù)合同。(1)包括供應、預購、采購、購銷結(jié)合及協(xié)作、調(diào)劑、補償、易貨等合同。(2)以電子形式簽訂的各類應稅憑證也需征稅,(4)電網(wǎng)與用戶之間簽訂的供用電合同不征收印花稅:包括企業(yè)、個人出租門店、柜臺所簽訂的合同。

04:48

04:48同一控制下企業(yè)合并的處理原則是什么?:是指將兩個或者兩個以上單獨的企業(yè)合并形成一個報告主體的交易或事項。新企業(yè)的資產(chǎn)等于各個合并企業(yè)的資產(chǎn)總和。1、合并方在合并中確認取得的被合并方的資產(chǎn)、負債僅限于被合并方賬面上原已確認的資產(chǎn)和負債,合并中不產(chǎn)生新的資產(chǎn)和負債。但被合并方在企業(yè)合并前賬面上原已確認的商譽應作為合并中取得的資產(chǎn)確認。2、合并方在合并中取得的被合并方各項資產(chǎn)、負債應維持其在被合并方的原賬面價值不變。

01:51

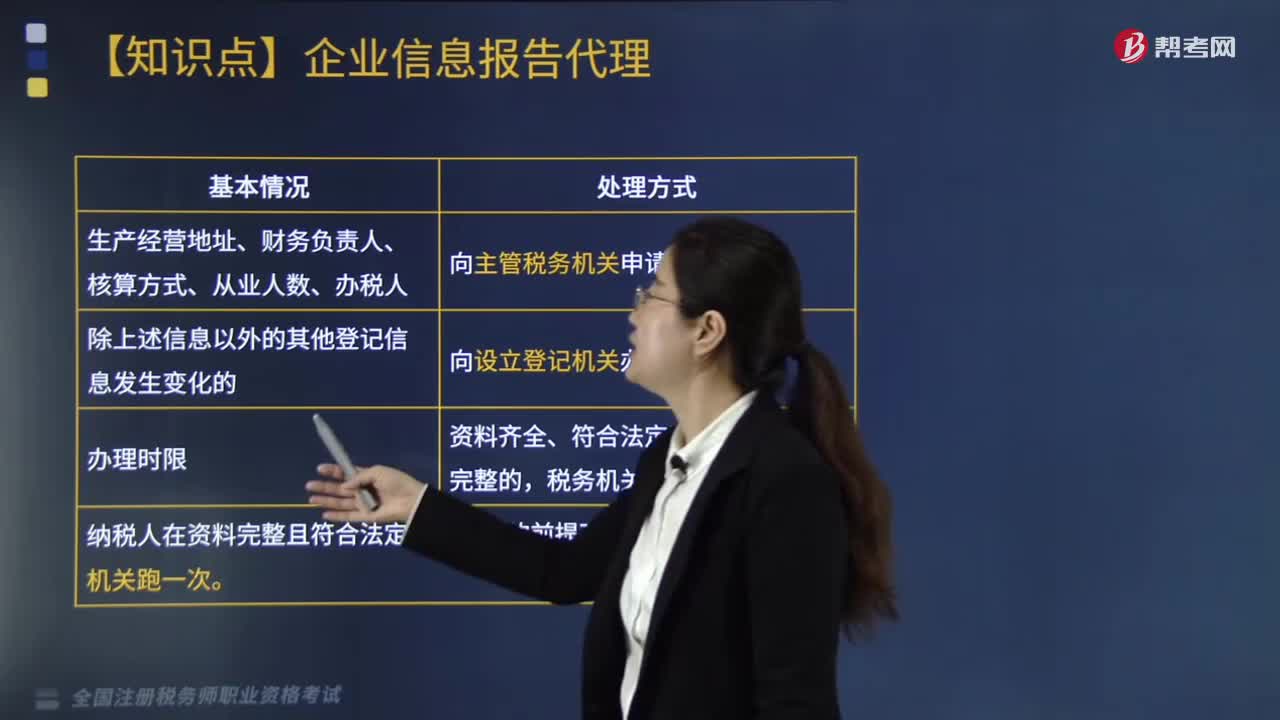

01:51什么情形下需要辦理變更稅務登記?:什么情形下需要辦理變更稅務登記?那么需要去辦理變更稅務登記。1.領(lǐng)取《稅務登記證》或《臨時稅務登記證》的納稅人,登記信息發(fā)生變化的,應向主管稅務機關(guān)辦理變更稅務登記;納稅人:(1)生產(chǎn)經(jīng)營地址、財務負責人、核算方式、從業(yè)人數(shù)、辦稅人。向主管稅務機關(guān)申請變更。(2)除上述信息以外的其他登記信息發(fā)生變化的:向設(shè)立登記機關(guān)辦理變更登記。(3)辦理時限:資料齊全、符合法定形式、填寫內(nèi)容完整的。

01:04

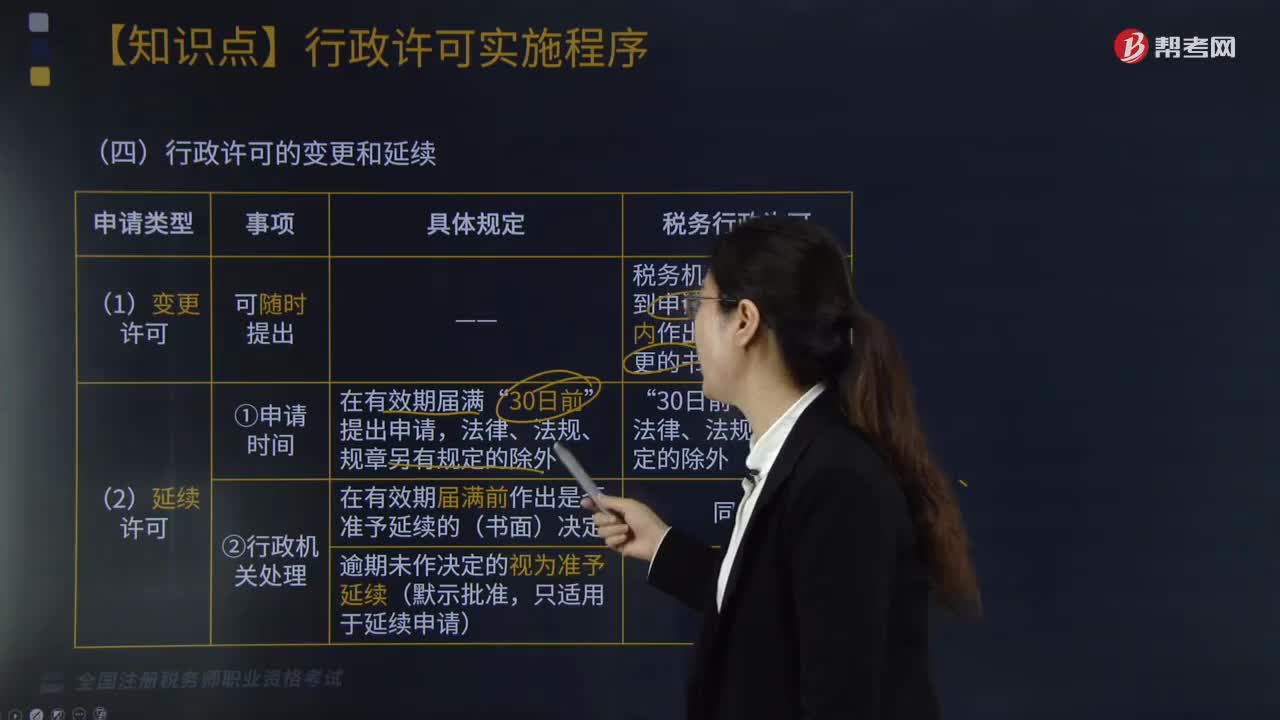

01:04行政許可的變更和延續(xù)有哪些內(nèi)容?:行政許可的變更和延續(xù)有哪些內(nèi)容?指國家行政機關(guān)對不特定的一般人依法負有不作為義務的事項,允許他作為的行政活動。行政許可法對行政許可的立法界定是指行政機關(guān)根據(jù)公民、法人或者其他組織的申請,經(jīng)依法審查,準予其從事特定活動的行為。行政許可的變更和延續(xù)如下圖:(1)變更許可;稅務機關(guān)應當自收到申請之日起20日內(nèi)作出是否準予變更的書面決定:(2)延續(xù)許可“提出申請;

03:05

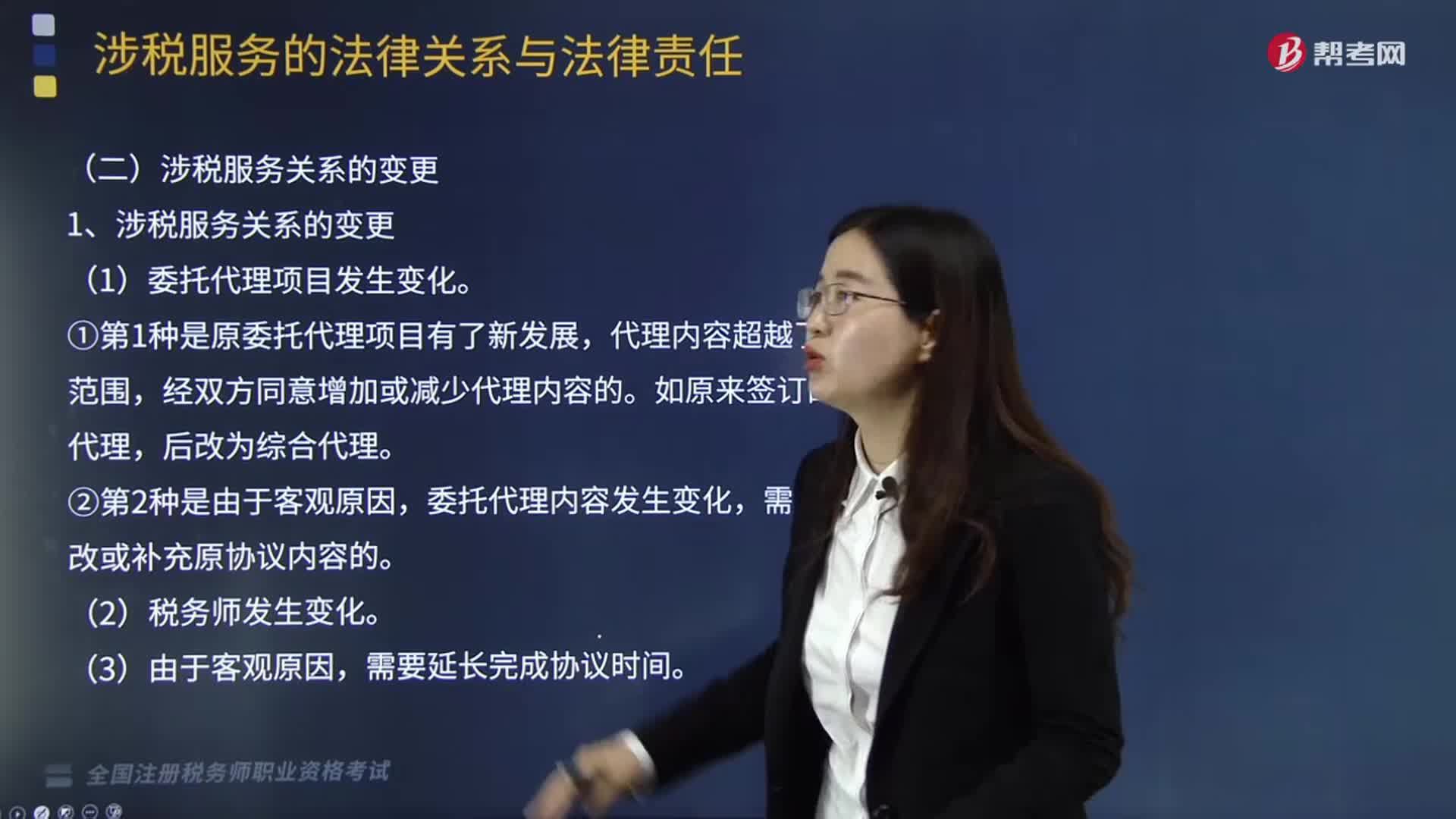

03:05涉稅服務關(guān)系是怎樣發(fā)生變更的?:涉稅服務關(guān)系是怎樣發(fā)生變更的?委托代理協(xié)議書簽訂后,稅務師及其助理人員應按協(xié)議約定的涉稅服務事項進行工作,應由協(xié)議雙方協(xié)商對原訂協(xié)議書進行修改和補充。(1)委托代理項目發(fā)生變化。①第1種是原委托代理項目有了新發(fā)展,代理內(nèi)容超越了原約定范圍,經(jīng)雙方同意增加或減少代理內(nèi)容的。委托代理內(nèi)容發(fā)生變化,需要相應修改或補充原協(xié)議內(nèi)容的。上述內(nèi)容的變化都將使涉稅服務關(guān)系發(fā)生變化,必須先修訂委托代理協(xié)議書。

02:11

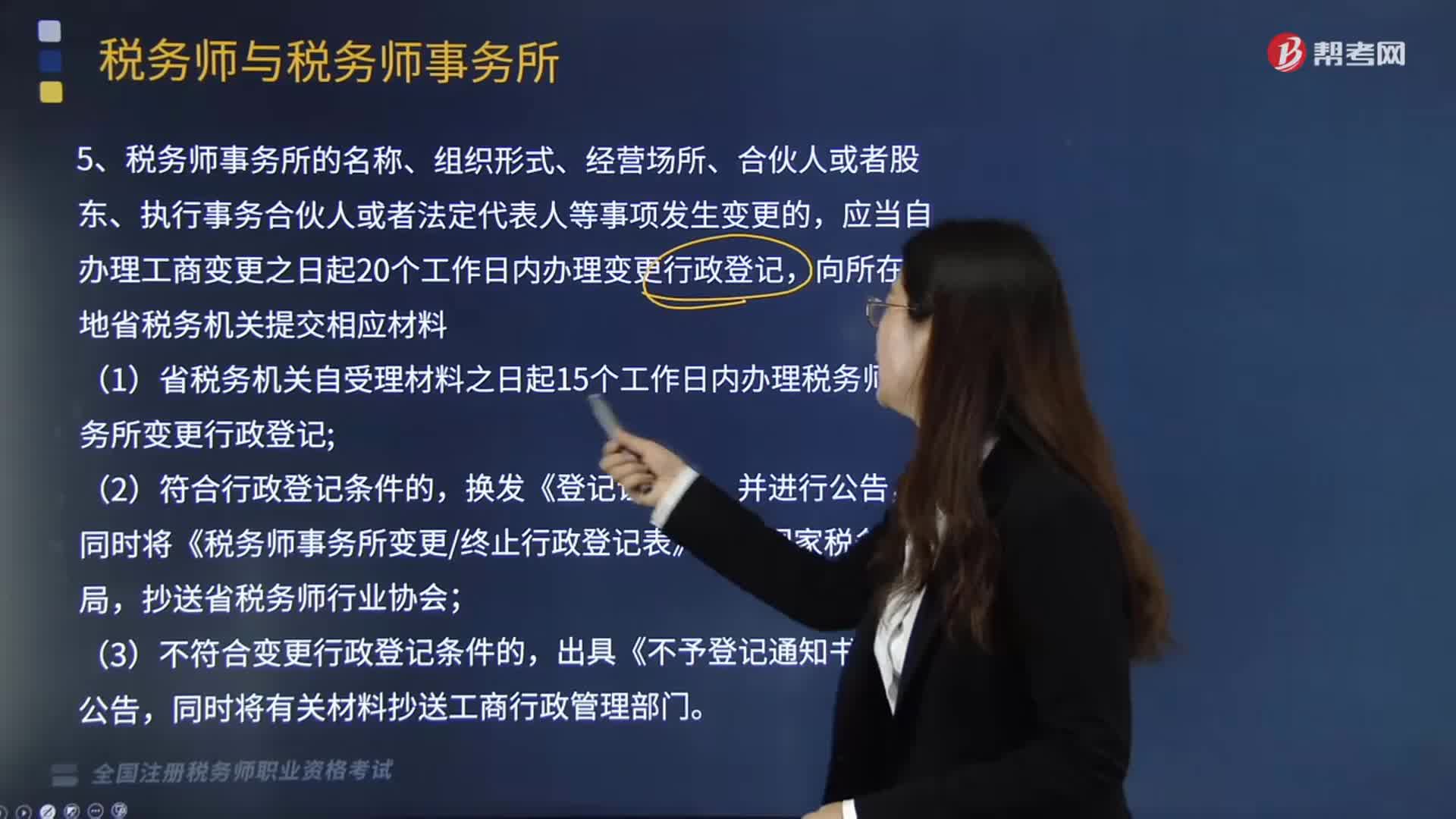

02:11稅務師事務所是怎樣變更及注銷的?:應當自辦理工商變更之日起20個工作日內(nèi)辦理變更行政登記,1《稅務師事務所變更終止行政登記表》;省稅務機關(guān)自受理材料之日起15個工作日內(nèi)辦理稅務師事務所變更行政登記。對《登記證書》記載事項發(fā)生變更的稅務師事務所換發(fā)《登記證書》。省稅務機關(guān)在門戶網(wǎng)站、電子稅務局和辦稅服務場所對稅務師事務所變更情況進行公告,稅務師事務所注銷工商登記前未辦理終止行政登記的,省稅務機關(guān)公告宜布行政登記失效。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日