下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

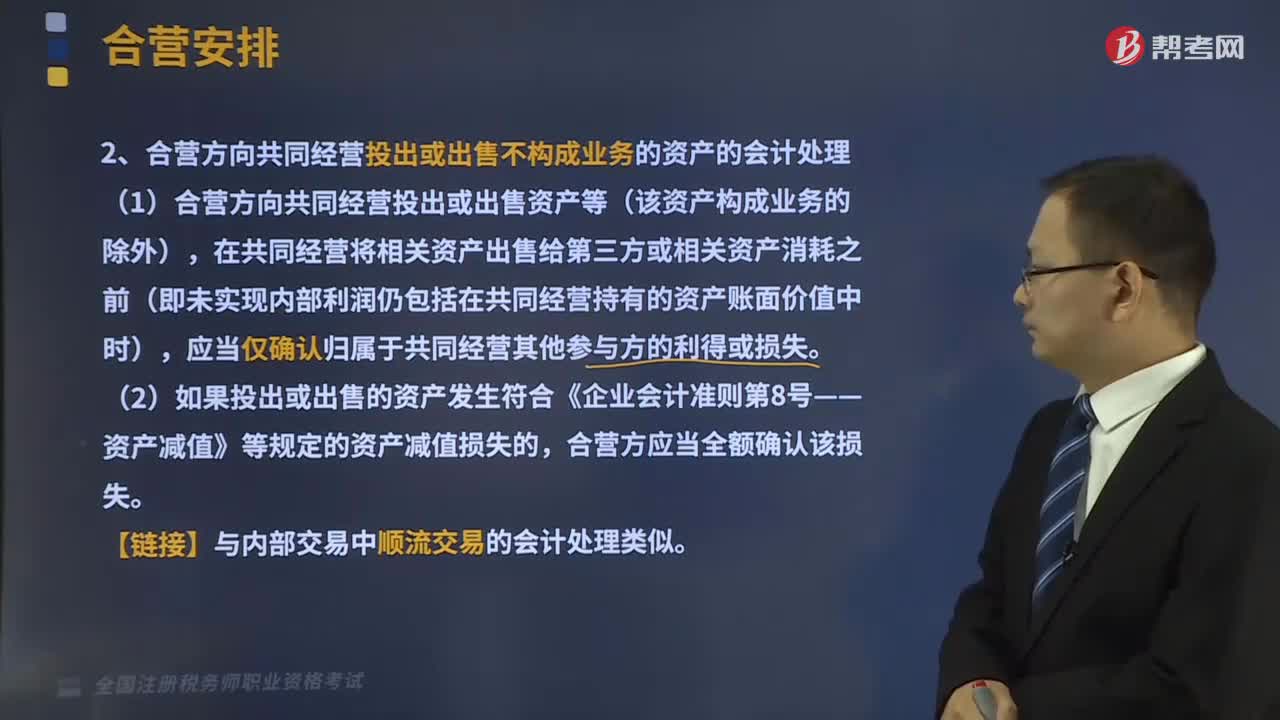

03:27

03:27共同經(jīng)營中合營方的會計處理有哪些?:合營方應當確認其與共同經(jīng)營中利益份額相關的下列項目,1、合營方向共同經(jīng)營投出或出售不構(gòu)成業(yè)務的資產(chǎn)的會計處理,(1)合營方向共同經(jīng)營投出或出售資產(chǎn)等(該資產(chǎn)構(gòu)成業(yè)務的除外),在共同經(jīng)營將相關資產(chǎn)出售給第三方或相關資產(chǎn)消耗之前(即未實現(xiàn)內(nèi)部利潤仍包括在共同經(jīng)營持有的資產(chǎn)賬面價值中時)。應當僅確認歸屬于共同經(jīng)營其他參與方的利得或損失,2、合營方自共同經(jīng)營購買不構(gòu)成業(yè)務的資產(chǎn)的會計處理。

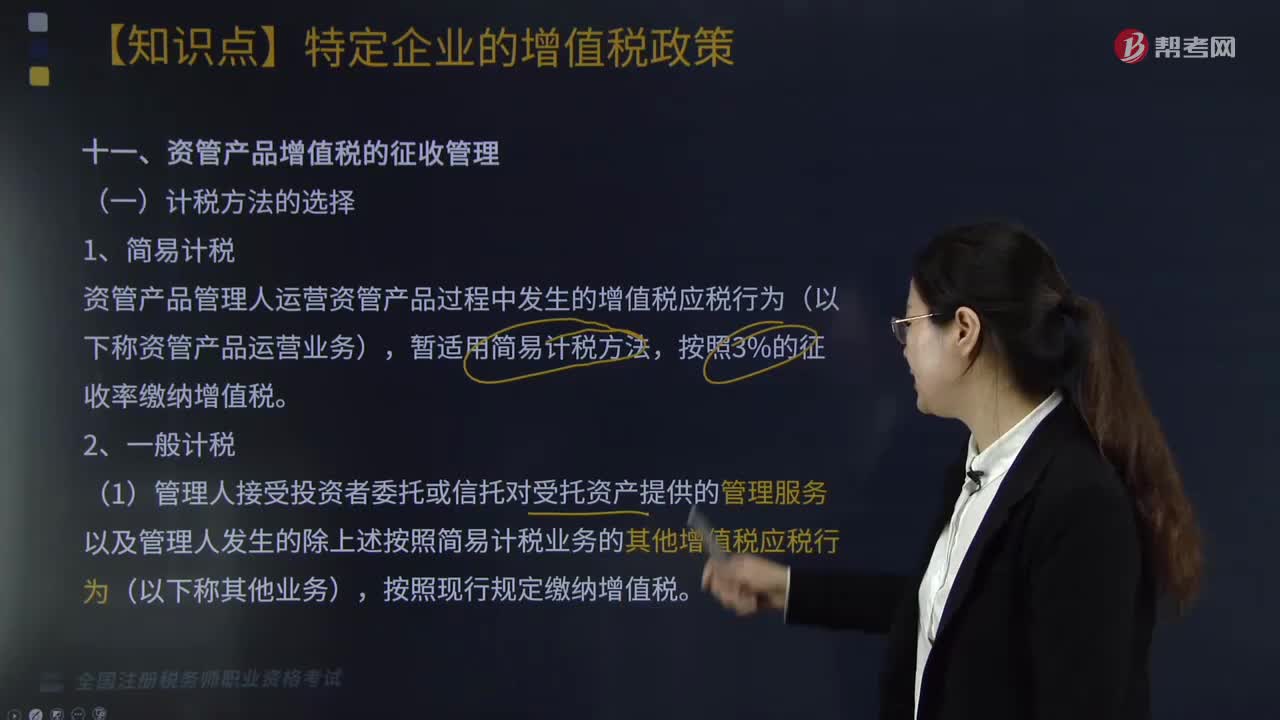

01:59

01:59資管產(chǎn)品增值稅的征收管理計稅方法有哪些?:資管產(chǎn)品增值稅的征收管理計稅方法有哪些?資管產(chǎn)品增值稅的征收管理計稅方法有簡易計稅和一般計稅。資管產(chǎn)品管理人運營資管產(chǎn)品過程中發(fā)生的增值稅應稅行為(以下稱資管產(chǎn)品運營業(yè)務),(1)管理人接受投資者委托或信托對受托資產(chǎn)提供的管理服務以及管理人發(fā)生的除上述按照簡易計稅業(yè)務的其他增值稅應稅行為(以下稱其他業(yè)務)。(2)管理人應分別核算資管產(chǎn)品運營業(yè)務和其他業(yè)務的銷售額和增值稅應納稅額。

02:40

02:40稅務行政復議的概念是什么?特征有哪些?:依法向上一級稅務機關或者有關人民政府提出復查該稅務具體行政行為的申請,由復議機關對該稅務具體行政行為的合法性和適當性進行審查并作出裁決的制度和活動。1. 稅務行政復議是稅務行政復議機關的裁決活動。2. 稅務行政復議以申請人不服稅務機關及其工作人員作出的稅務具體行政行為為前提,即稅務行政復議以稅務具體行政行為為審查對象。申請人認為作出稅務具體行政行為的依據(jù)即有關稅收規(guī)范性文件不合法的。

04:25

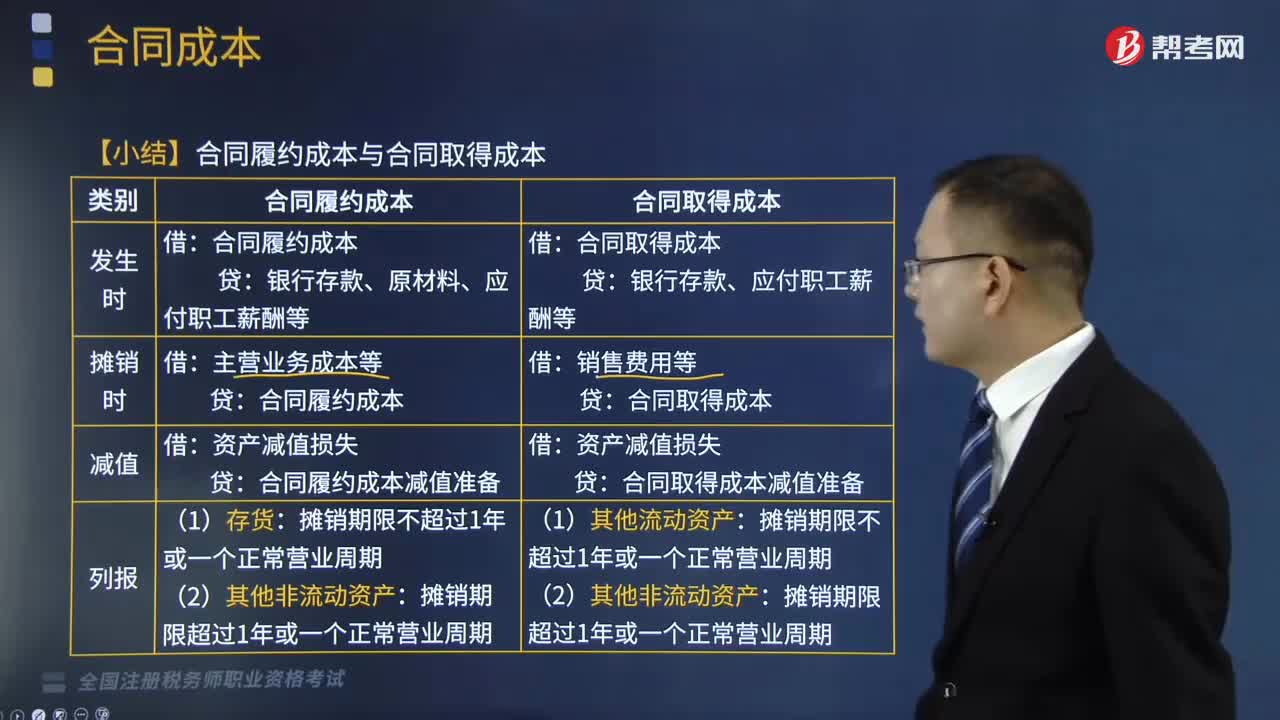

04:25收入的特征有哪些?以及收入的確認條件包括哪些?:收入是指企業(yè)在日常活動中形成的、會導致所有者權益增加的、與所有者投入資本無關的經(jīng)濟利益總流入。(2)會導致所有者權益的增加:向銀行借款會導致經(jīng)濟利益流入。(3)與所有者投入資本無關的經(jīng)濟利益總流入。(1)與收入相關的經(jīng)濟利益很可能流入企業(yè),(2)經(jīng)濟利益流入會導致企業(yè)所有者權益增加(資產(chǎn)的增加或者負債的減少)。A.收入是企業(yè)日常活動中形成的會導致所有者權益增加的經(jīng)濟利益總流入;

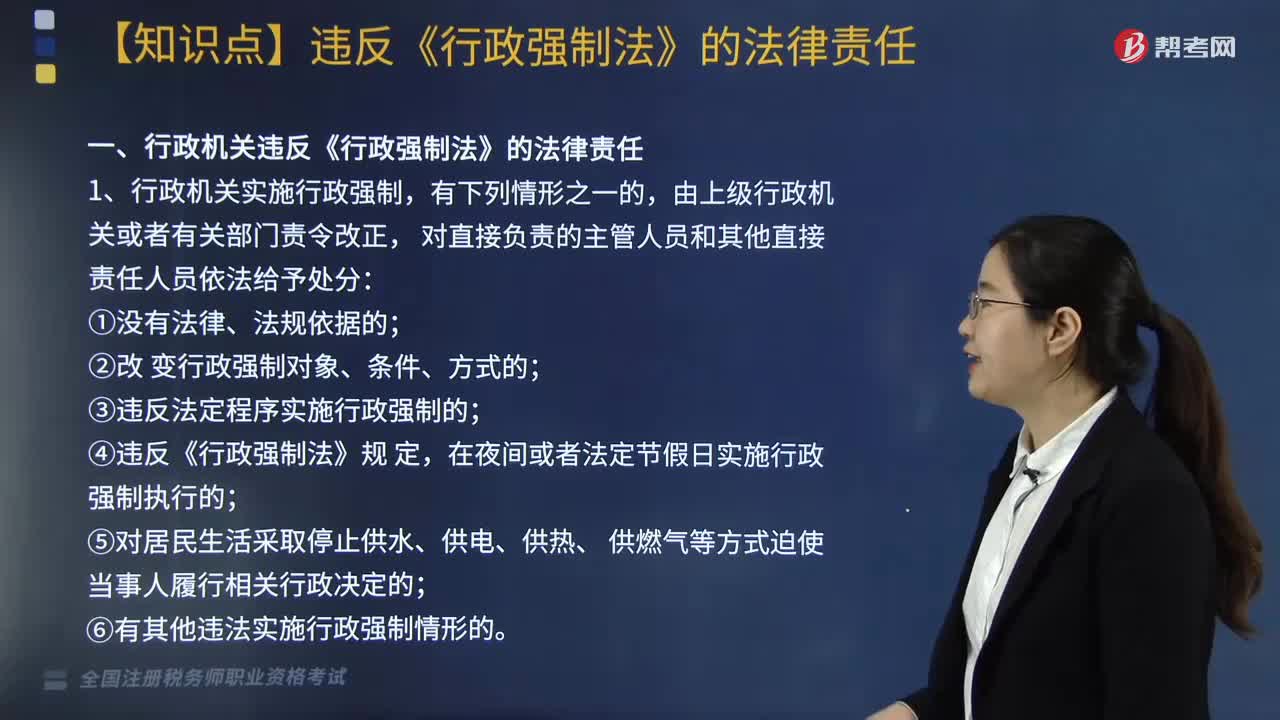

03:06

03:06行政機關違反《行政強制法》需承擔的法律責任有哪些?:行政機關違反《行政強制法》需承擔的法律責任有哪些?行政機關違反《行政強制法》的法律責任主要包括以下幾個方面:③違反法定程序?qū)嵤┬姓娭频模虎抻衅渌`法實施行政強制情形的。2. 行政機關違反《行政強制法》規(guī)定,③在查封、扣押法定期間不作出處理決定或者未依法及時解除查封、扣押的;④在凍結(jié)存款、匯款法定期間不作出處理決定或者未依法及時解除凍結(jié)的。

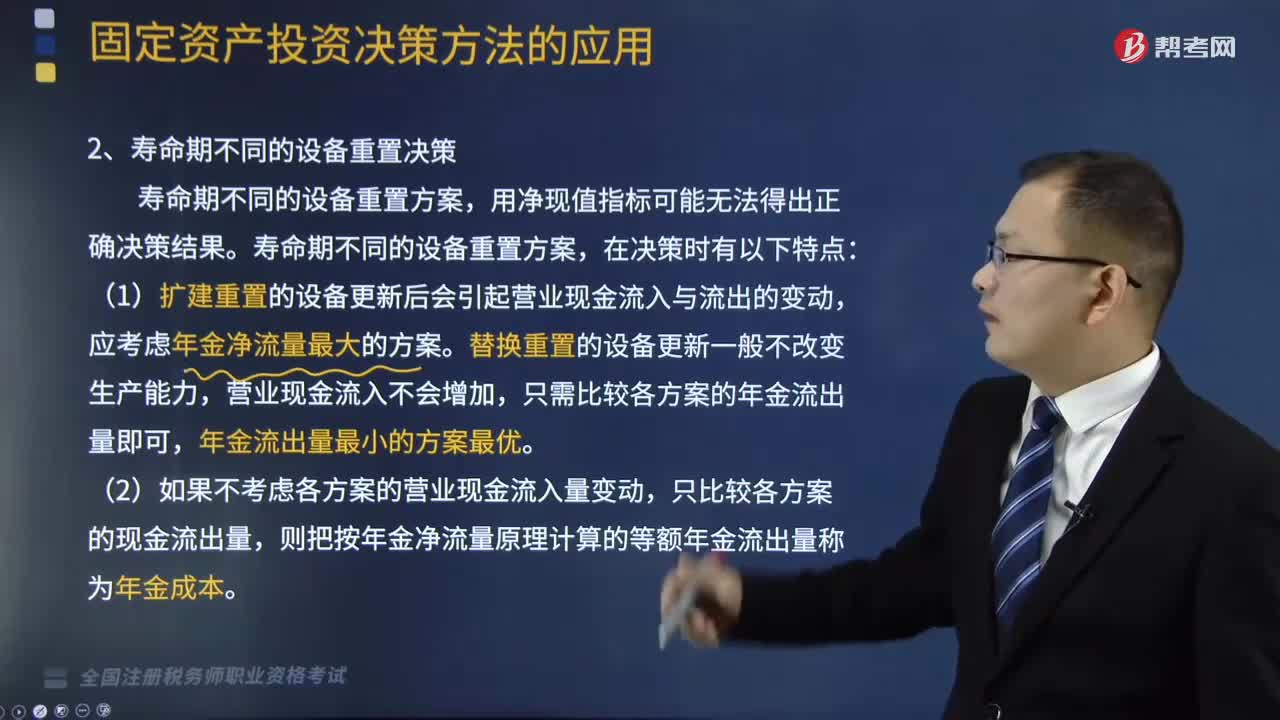

09:27

09:27壽命期不同的設備重置決策時的特點有哪些?:(1)擴建重置的設備更新后會引起營業(yè)現(xiàn)金流入與流出的變動,(2)如果不考慮各方案的營業(yè)現(xiàn)金流入量變動,則把按年金凈流量原理計算的等額年金流出量稱為年金成本。(3)設備重置方案運用年金成本方式?jīng)Q策時,年金成本=∑(各項目現(xiàn)金凈流出現(xiàn)值)年金現(xiàn)值系數(shù),(1)繼續(xù)使用舊設備現(xiàn)金凈流量:④舊設備年金凈流量=凈現(xiàn)值年金現(xiàn)值系數(shù)=[-13250-7125×(PA。

10:38

10:38免征增值稅的項目有哪些?:提供學歷教育服務取得的收入免征增值稅。(2)按照國家規(guī)定的收費標準向?qū)W生收取的高校學生公寓住宿費收入、高校學生食堂為高校師生提供餐飲服務取得的收入,住房公積金管理中心用住房公積金在指定的委托銀行發(fā)放的個人住房貸款、境外機構(gòu)投資境內(nèi)債券市場取得的債券利息收入等。(1)合格境外投資者(QFII)委托境內(nèi)公司在我國從事證券買賣業(yè)務。(5)個人從事金融商品轉(zhuǎn)讓業(yè)務。

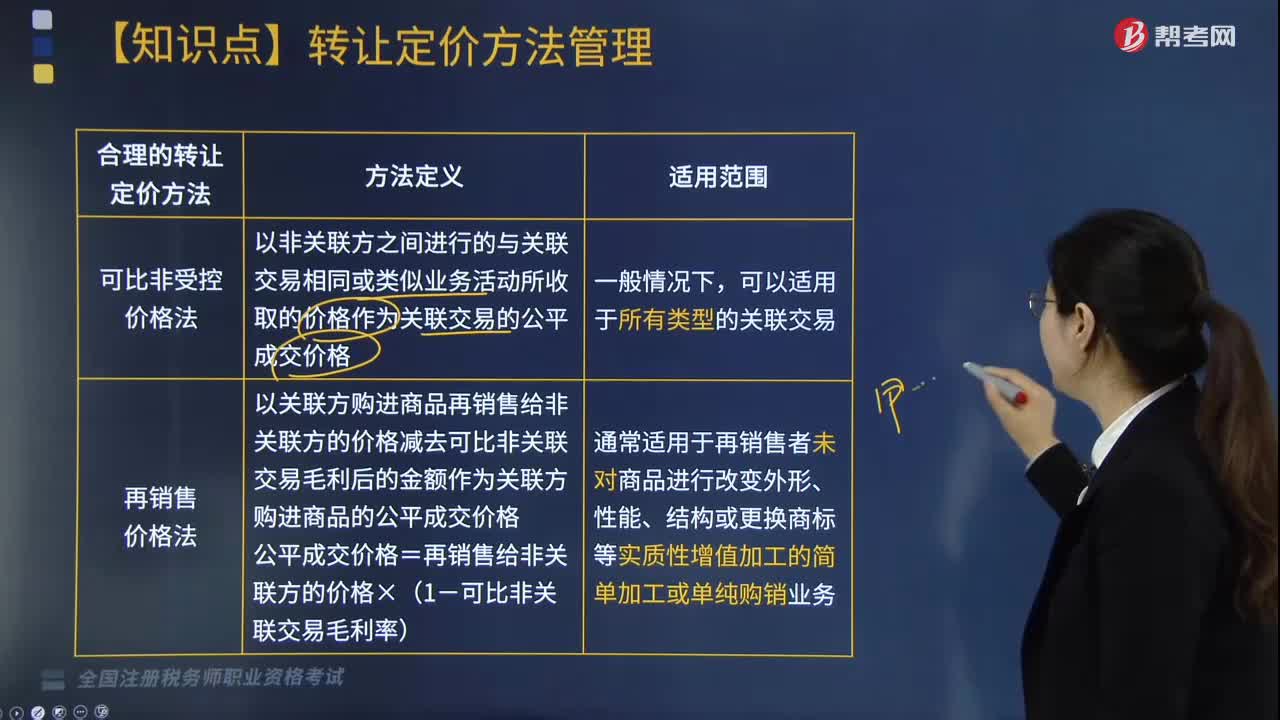

07:31

07:31特別納稅調(diào)整中合理的轉(zhuǎn)讓定價方法有哪幾種?:合理的轉(zhuǎn)讓定價的方法有可比非受控價格法、再銷售價格法、成本加成法、交易凈利潤法以及利潤分割法,以關聯(lián)交易發(fā)生的合理成本加上可比非關聯(lián)交易毛利作為關聯(lián)交易的公平成交價格。關聯(lián)交易的合理成本x(1+可比非關聯(lián)交易成本加成率):以可比非關聯(lián)交易的利潤率指標確定關聯(lián)交易的凈利潤:通常適用于各參與方關聯(lián)交易高度整合且難以單獨評估各方交易結(jié)果的情況。

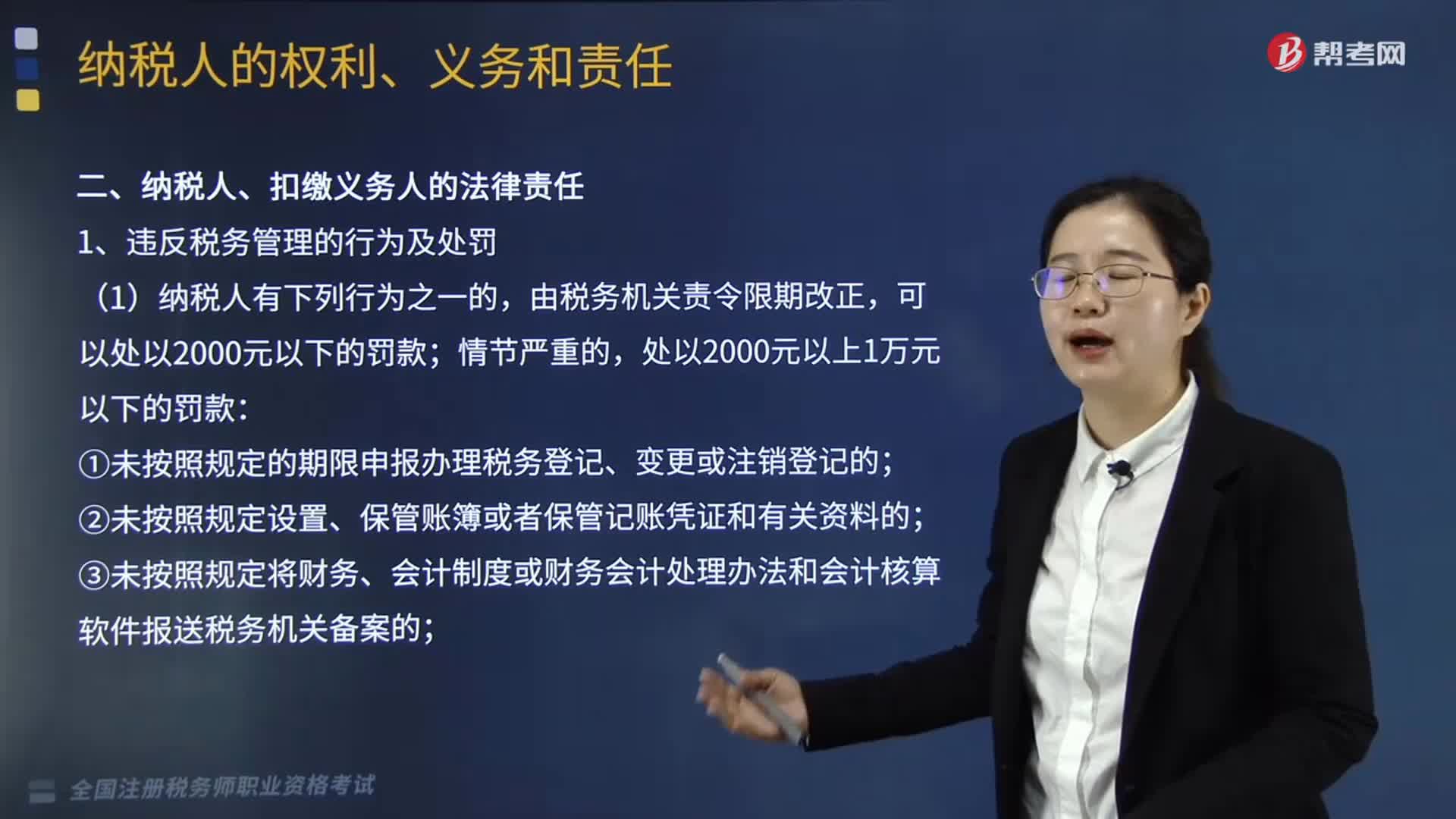

11:59

11:59納稅人、扣繳義務人有哪些法律責任?:欠稅是指納稅人、扣繳義務人逾期未繳納稅款的行為,妨礙稅務機關追繳欠繳的稅款的;并處以欠繳稅款50%以上5倍以下的罰款。對扣繳義務人處應扣未扣、應收未收稅款50%以上3倍以下罰款,3.逃避繳納稅款行為及處罰。抗稅是指納稅人、扣繳義務人以暴力威脅方法拒絕繳納稅款的行為。由稅務機關追繳其拒繳的稅款、滯納金;并處以拒繳稅款1倍以上5倍以下的罰款,并處拒繳稅款1倍以上5倍以下的罰金。

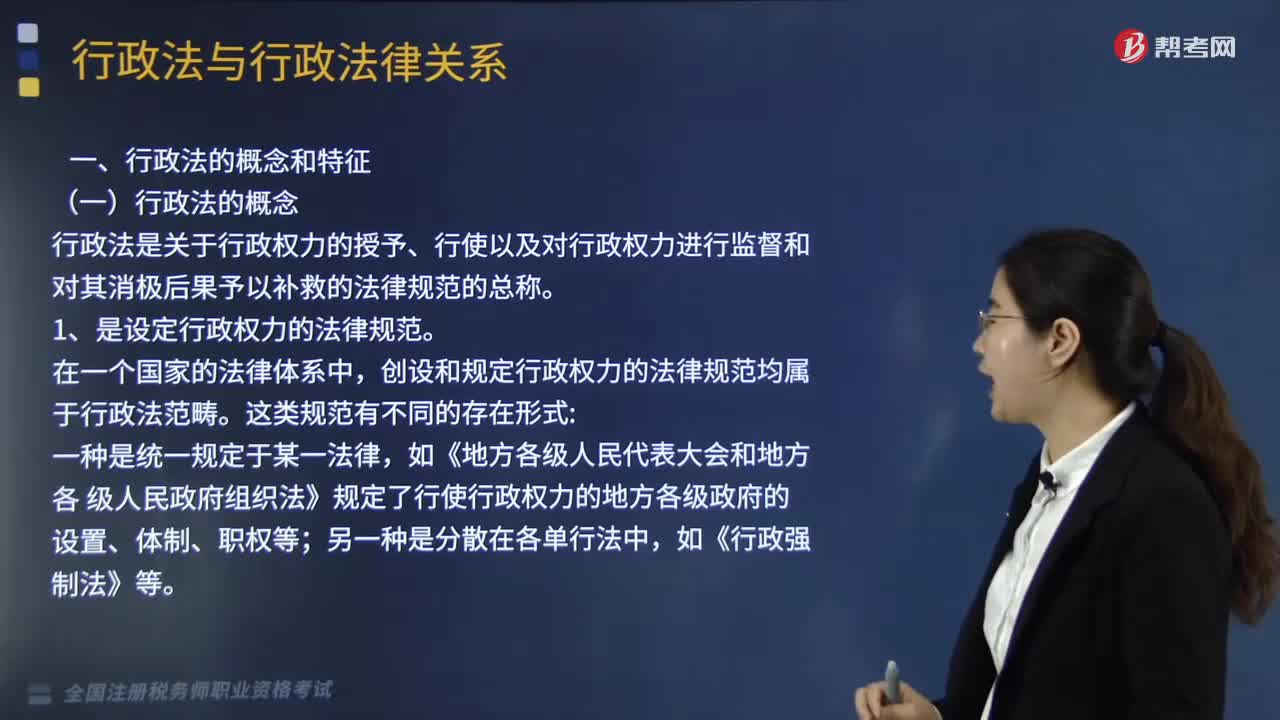

03:06

03:06行政法的概念和特征分別是什么?:行政法是關于行政權力的授予、行使以及對行政權力進行監(jiān)督和對其消極后果予以補救的法律規(guī)范的總稱。1、是設定行政權力的法律規(guī)范。創(chuàng)設和規(guī)定行政權力的法律規(guī)范均屬于行政法范疇。一種是統(tǒng)一規(guī)定于某一法律;如《地方各級人民代表大會和地方各 級人民政府組織法》規(guī)定了行使行政權力的地方各級政府的設置、體制、職權等,如《行政強制法》等,2、是規(guī)范行政權力如何實施的法。

06:23

06:23稅收法律關系中的主體有哪些?:是指在稅收法律關系中依法享有權利和承擔義務的當事人。稅務管理、稅款征收、稅收檢查、違法處理、行政立法權、代位權和撤銷權。申請退還多繳稅款權(納稅人或扣繳義務人自結(jié)算繳納稅款之日起3年內(nèi)發(fā)現(xiàn)的;可向稅務機關要求退還多繳稅款并加算銀行同期存款利息);對未出示稅務檢査證和稅務檢査通知書的拒絕檢查權,索取有關稅收憑證的權利(稅務機關征收稅款。

04:51

04:51稅收法律關系的概念與特點是什么?:稅收法律關系是稅法所確認和調(diào)整的,稅收法律關系是法律關系的一種具體形式,國家與納稅人之間稅收分配過程中形成的權利義務關系:國家與納稅人之間的稅收憲法性法律關系;相關國家機關之間的稅收權限劃分法律關系;權力關系說將稅收法律關系理解為納稅人對國家課稅權的服從關系,債務關系說則認為稅收法律關系是一種公法上的債權債務關系,在一般當事人之間發(fā)生的法律關系不可能成為稅收法律關系。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日