下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

08:21

08:21勞務(wù)收入應(yīng)該如何確認(rèn)?:勞務(wù)收入是指計入業(yè)務(wù)招待費、廣告費和業(yè)務(wù)宣傳費稅前扣除限額的基數(shù)。勞務(wù)收入確認(rèn)時間:安裝費在確認(rèn)商品銷售實現(xiàn)時確認(rèn)收入。應(yīng)在相關(guān)的廣告或商業(yè)行為出現(xiàn)于公眾面前時確認(rèn)收入。應(yīng)根據(jù)制作廣告的完工進(jìn)度確認(rèn)收入。應(yīng)根據(jù)開發(fā)的完工進(jìn)度確認(rèn)收入。在提供服務(wù)的期間分期確認(rèn)收入。在取得該會員費時確認(rèn)收入,該會員費應(yīng)在整個受益期內(nèi)分期確認(rèn)收入,在提供服務(wù)時確認(rèn)收入。8、勞務(wù)費——在相關(guān)勞務(wù)活動發(fā)生時確認(rèn)收入。

05:03

05:03一般收入應(yīng)該如何確認(rèn)?:一般收入應(yīng)該如何確認(rèn)?收入在確認(rèn)時除了應(yīng)當(dāng)符合收入定義外,從而導(dǎo)致企業(yè)資產(chǎn)增加或者負(fù)債減少、且經(jīng)濟利益的流入額能夠可靠計量時才能予以確認(rèn)。收入的確認(rèn)至少應(yīng)當(dāng)符合以下條件:一是與收入相關(guān)的經(jīng)濟利益很可能流入企業(yè);收入確認(rèn)時間:按照合同約定的收款日期確認(rèn)收入的實現(xiàn);按照企業(yè)分得產(chǎn)品的日期確認(rèn)收入的實現(xiàn),其收入額按照產(chǎn)品的公允價值確定;辦妥托收手續(xù)時確認(rèn)收入;

00:38

00:38為什么要先滿足長期資產(chǎn)?:為什么要先滿足長期資產(chǎn)?長期資金來源與長期資產(chǎn)應(yīng)當(dāng)對應(yīng),即長期對應(yīng)長期。如果不先滿足長期資產(chǎn),如果資金來源不足,我們需要進(jìn)行臨時融資(即短期借款),用短期借款來為長期資產(chǎn)提供資金來源,對于企業(yè)來說,將面臨高財務(wù)風(fēng)險,造成企業(yè)資產(chǎn)不穩(wěn)定,所以應(yīng)當(dāng)用長期資金來源優(yōu)先滿足長期資產(chǎn)的需要。

07:47

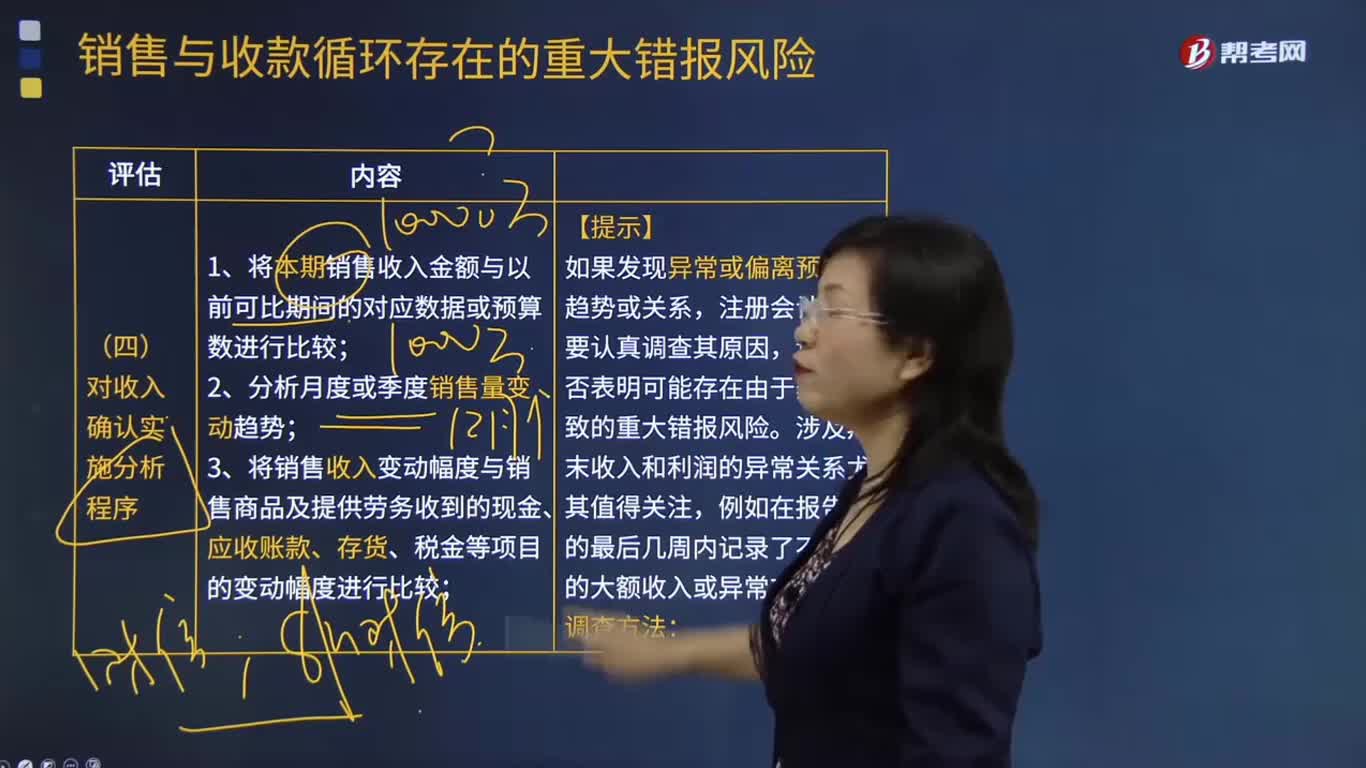

07:47怎樣對收入確認(rèn)實施分析程序?:3.將銷售收入變動幅度與銷售商品及提供勞務(wù)收到的現(xiàn)金、應(yīng)收賬款、存貨、稅金等項目的變動幅度進(jìn)行比較;4.將銷售毛利率、應(yīng)收賬款周轉(zhuǎn)率、存貨周轉(zhuǎn)率等關(guān)鍵財務(wù)指標(biāo)與可比期間數(shù)據(jù)、預(yù)算書或同行業(yè)其他企業(yè)數(shù)據(jù)進(jìn)行比較;(1)如果注冊會計師發(fā)現(xiàn)被審計單位的毛利率變動較大或與所在行業(yè)的平均毛利率差異較大,注冊會計師需要分析具體原因(如賒銷政策和信用期限是否發(fā)生變化等)。

04:52

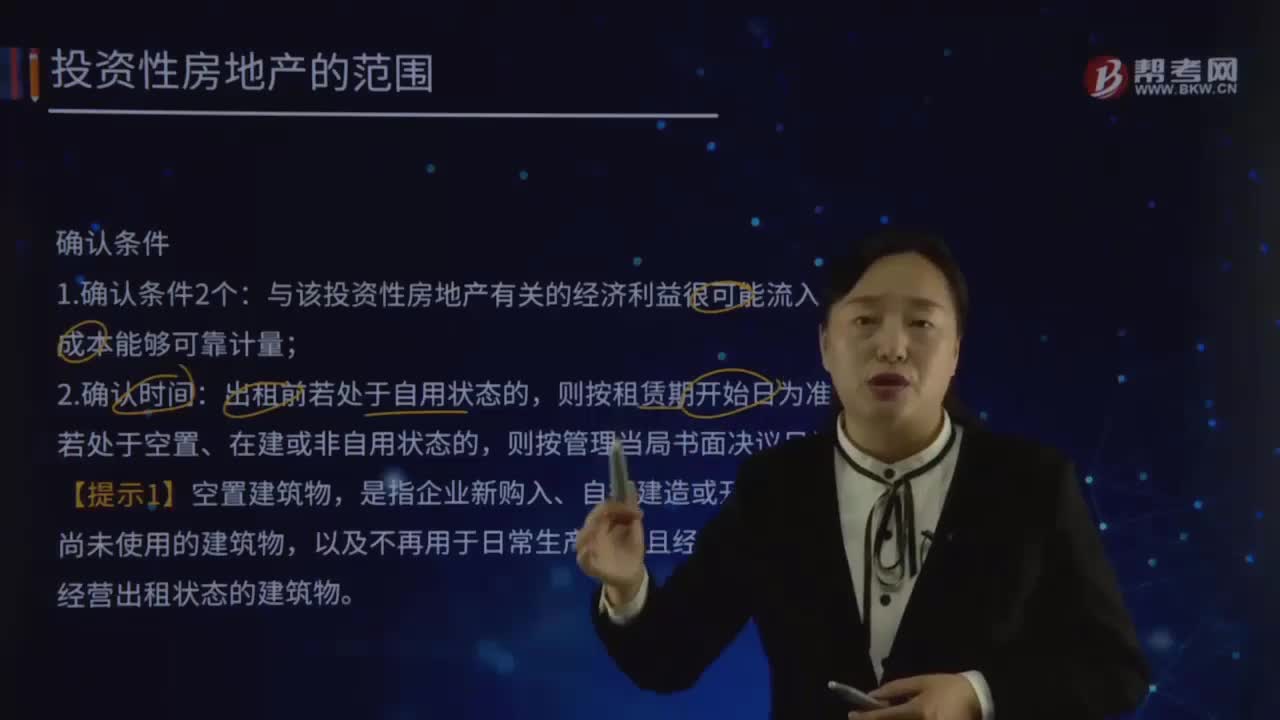

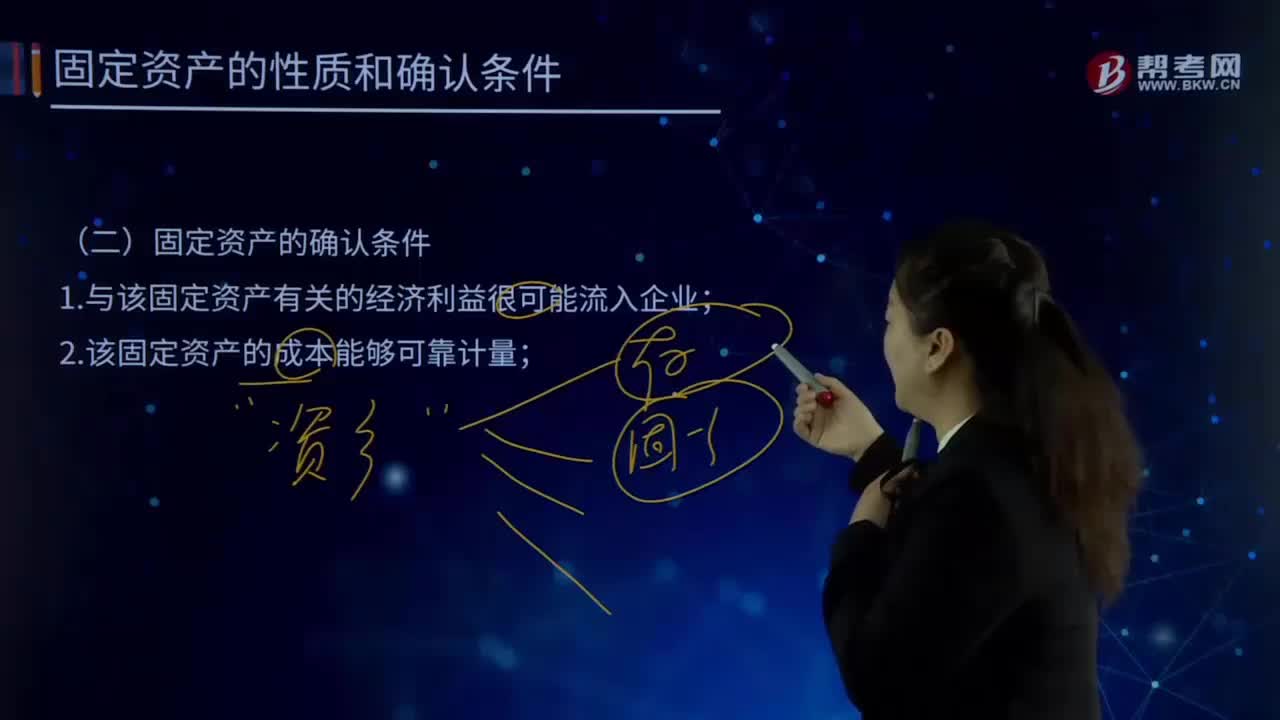

04:52固定資產(chǎn)的確認(rèn)條件有哪些?:固定資產(chǎn)是指企業(yè)為生產(chǎn)產(chǎn)品、提供勞務(wù)、出租或者經(jīng)營管理而持有的、使用時間超過12個月的,企業(yè)在確認(rèn)固定資產(chǎn)時。需要判斷與該項固定資產(chǎn)有關(guān)的經(jīng)濟利益是否很可能流入企業(yè),主要是通過判斷與該固定資產(chǎn)所有權(quán)相關(guān)的風(fēng)險和報酬是否轉(zhuǎn)移到了企業(yè)來確定,取得固定資產(chǎn)所有權(quán)是判斷與固定資產(chǎn)所有權(quán)有關(guān)的風(fēng)險和報酬是否轉(zhuǎn)移到企業(yè)的一個重要標(biāo)志,企業(yè)取得該固定資產(chǎn)所發(fā)生的支出必須能夠可靠地計量。

04:57

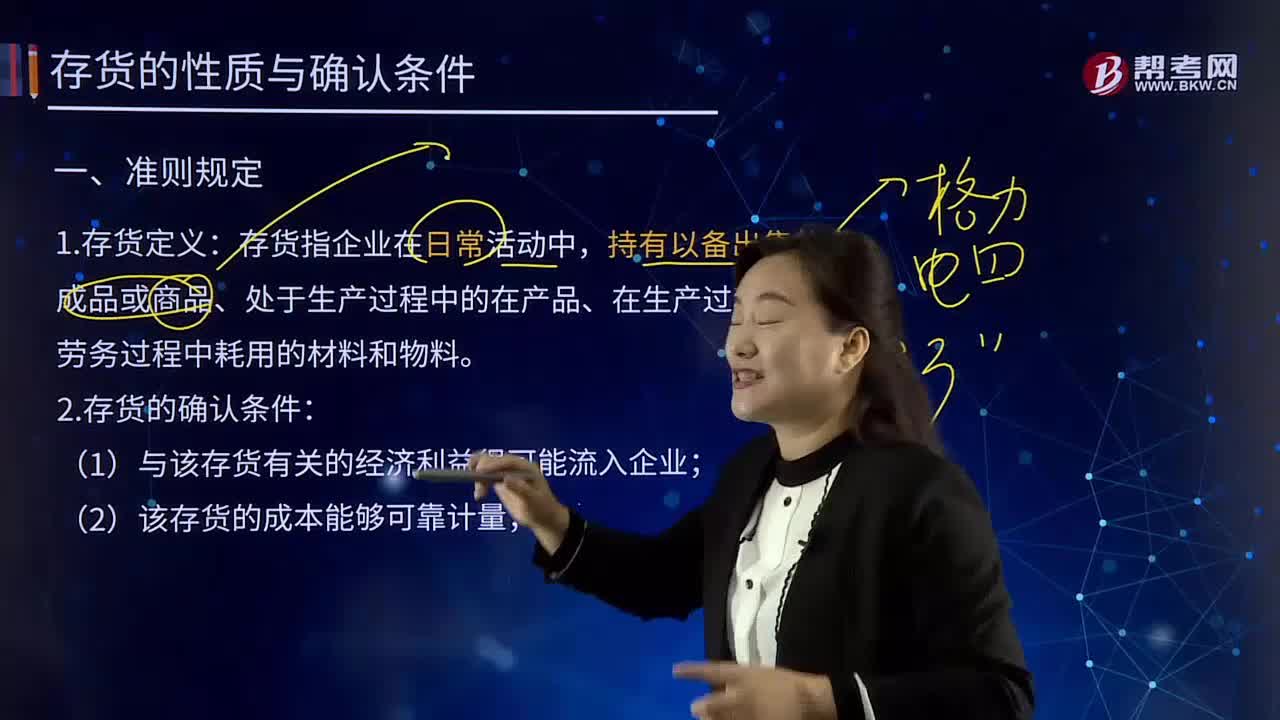

04:57存貨的性質(zhì)及其確認(rèn)條件是什么?:存貨的性質(zhì)及其確認(rèn)條件是什么?存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料或物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品或庫存商品以及包裝物、低值易耗品、委托加工物資等。存貨指企業(yè)在日常活動中,持有以備出售的產(chǎn)成品或商品、處于生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料和物料。2.存貨的確認(rèn)條件:

03:03

03:03所有者權(quán)益的確認(rèn)條件是什么?:所有者權(quán)益的確認(rèn)條件是什么?所有者權(quán)益是所有者對企業(yè)資產(chǎn)的剩余索取權(quán),它是企業(yè)的資產(chǎn)扣除債權(quán)人權(quán)益后應(yīng)由所有者享有的部分,既可反映所有者投入資本的保值增值情況,所有者權(quán)益體現(xiàn)的是所有者在企業(yè)中的剩余權(quán)益,所有者權(quán)益的確認(rèn)主要依賴于其他會計要素,所有者權(quán)益金額的確定也是主要取資產(chǎn)和負(fù)債的計量。所有者權(quán)益反映的是企業(yè)所有者對企業(yè)資產(chǎn)的索取權(quán),負(fù)債反映的是企業(yè)債權(quán)人對企業(yè)資產(chǎn)的索取權(quán)。

06:39

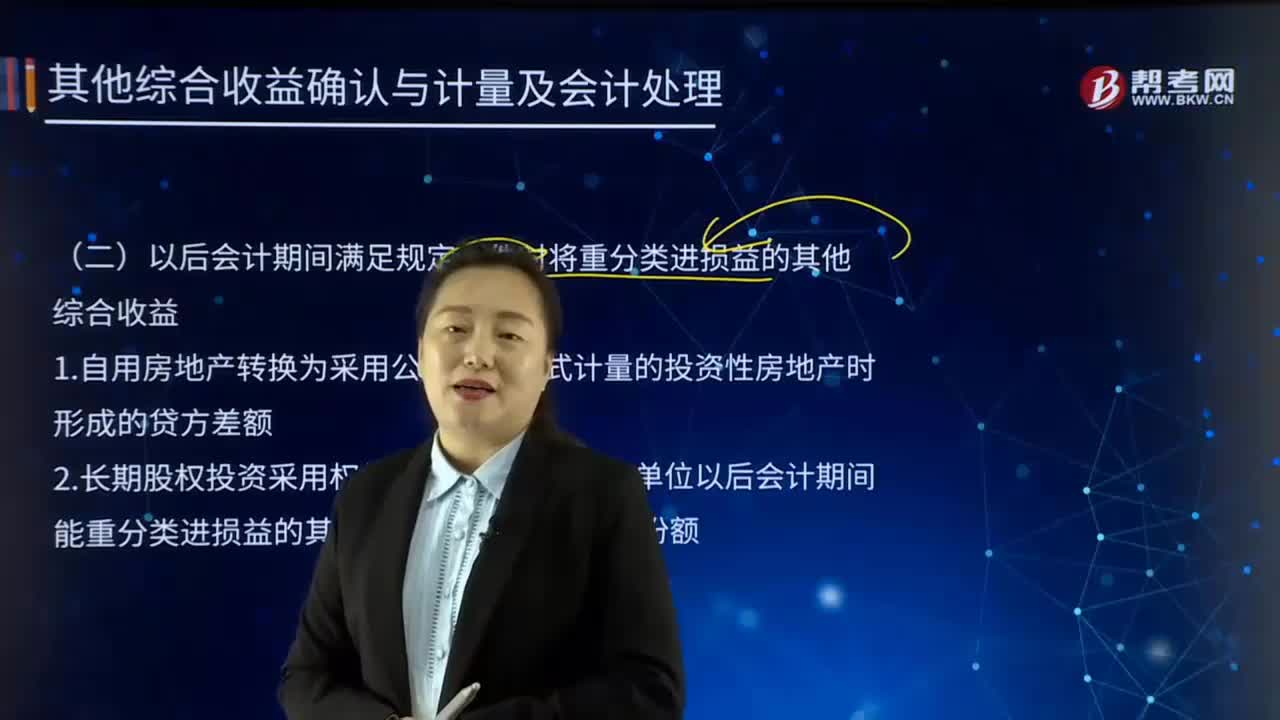

06:39利潤的定義及其確認(rèn)條件是什么?:利潤包括收人減去費用后的凈額、直接計人當(dāng)期利潤的利得和損失等。其中收入減去費用后的凈額反映的是企業(yè)日常活動的業(yè)績,直接計人當(dāng)期利潤的利得和損失反映的是企業(yè)非日常活動的業(yè)績。直接計人當(dāng)期利潤的利得和損失,是指應(yīng)當(dāng)計入當(dāng)期損益、最終會引起所有者權(quán)益發(fā)生增減變動的、與所有者投入資本或者向所有者分配利潤無關(guān)的利得或者損失。企業(yè)應(yīng)當(dāng)嚴(yán)格區(qū)分收人和利得、費用和損失之間的區(qū)別:

03:19

03:19如何理解費用的定義及其確認(rèn)條件?:是指企業(yè)在日常活動中發(fā)生的、會導(dǎo)致所有者權(quán)益減少的、與向所有者分配利潤無關(guān)的經(jīng)濟利益的總流出,因日常活動所產(chǎn)生的費用通常包括銷售成本營業(yè)成本、職工薪酬、折舊費、無形資產(chǎn)攤銷費等,企業(yè)非日常活動所形成的經(jīng)濟利益的流出不能確認(rèn)為費用,(2)費用會導(dǎo)致所有者權(quán)益的減少。與費用相關(guān)的經(jīng)濟利益的流出應(yīng)當(dāng)會導(dǎo)致所有者權(quán)益的減少,不會導(dǎo)致所有者權(quán)益減少的經(jīng)濟利益的流出不符合費用的定義。

09:38

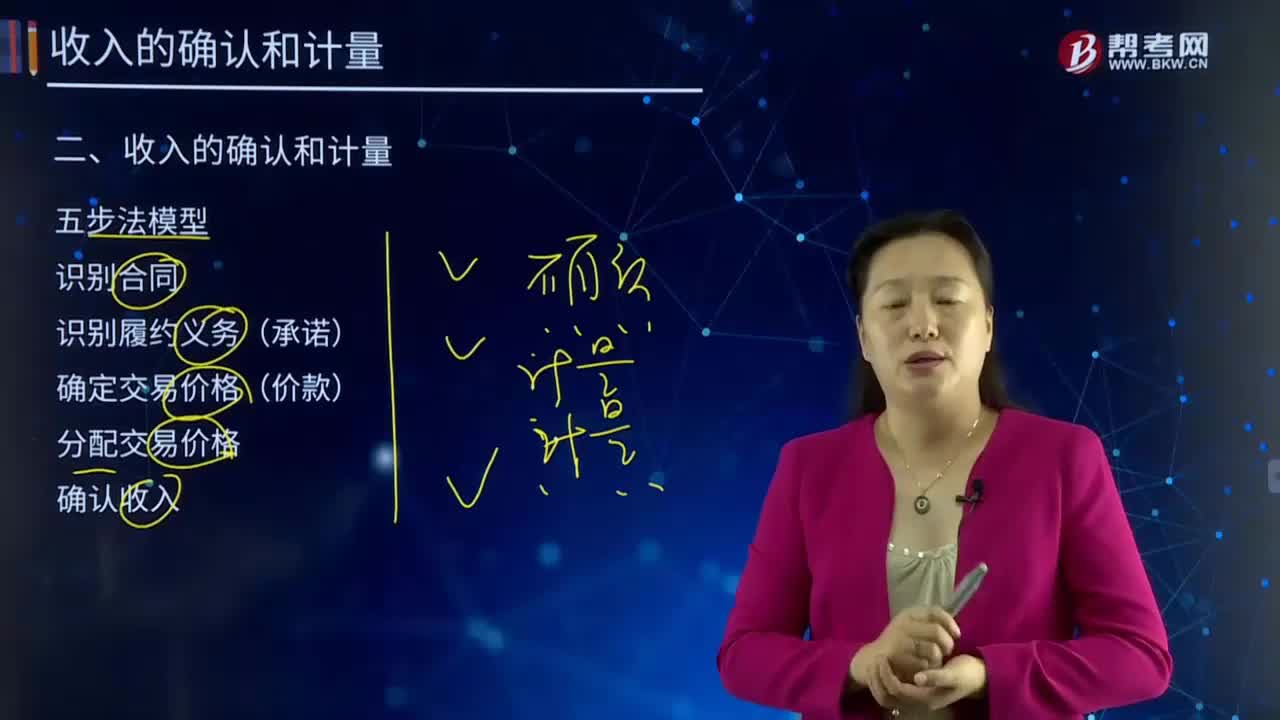

09:38如何理解收入的定義及其確認(rèn)條件?:是指企業(yè)在日常活動中形成的、會導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟利益的總流入。(2)收入最終會導(dǎo)致所有者權(quán)益的增加,與收入相關(guān)的經(jīng)濟利益的流入應(yīng)當(dāng)會導(dǎo)致所有者權(quán)益的增加。不會導(dǎo)致所有者權(quán)益增加的經(jīng)濟利益的流入不符合收入的定義,經(jīng)濟利益的流入有時是所有者投入資本的增加所導(dǎo)致的,所有者投入資本的增加不應(yīng)當(dāng)確認(rèn)為收入。即在客戶取得相關(guān)商品控制權(quán)時確認(rèn)收入。

03:47

03:47如何理解負(fù)債的定義及其確認(rèn)條件?:是指企業(yè)過去的交易或者事項形成的、預(yù)期會導(dǎo)致經(jīng)濟利益流出企業(yè)的現(xiàn)時義務(wù):(1)負(fù)債是企業(yè)承擔(dān)的現(xiàn)時義務(wù)。負(fù)債必須是企業(yè)承擔(dān)的現(xiàn)時義務(wù),(2)負(fù)債的清償預(yù)期會導(dǎo)致經(jīng)濟利益流出企業(yè)。(3)負(fù)債是由企業(yè)過去的交易或者事項形成的,負(fù)債應(yīng)當(dāng)由企業(yè)過去的交易或者事項所形成。只有過去的交易或者事項才形成負(fù)債,將一項義務(wù)確認(rèn)為負(fù)債,(1)與該義務(wù)有關(guān)的經(jīng)濟利益很可能流出企業(yè)

11:03

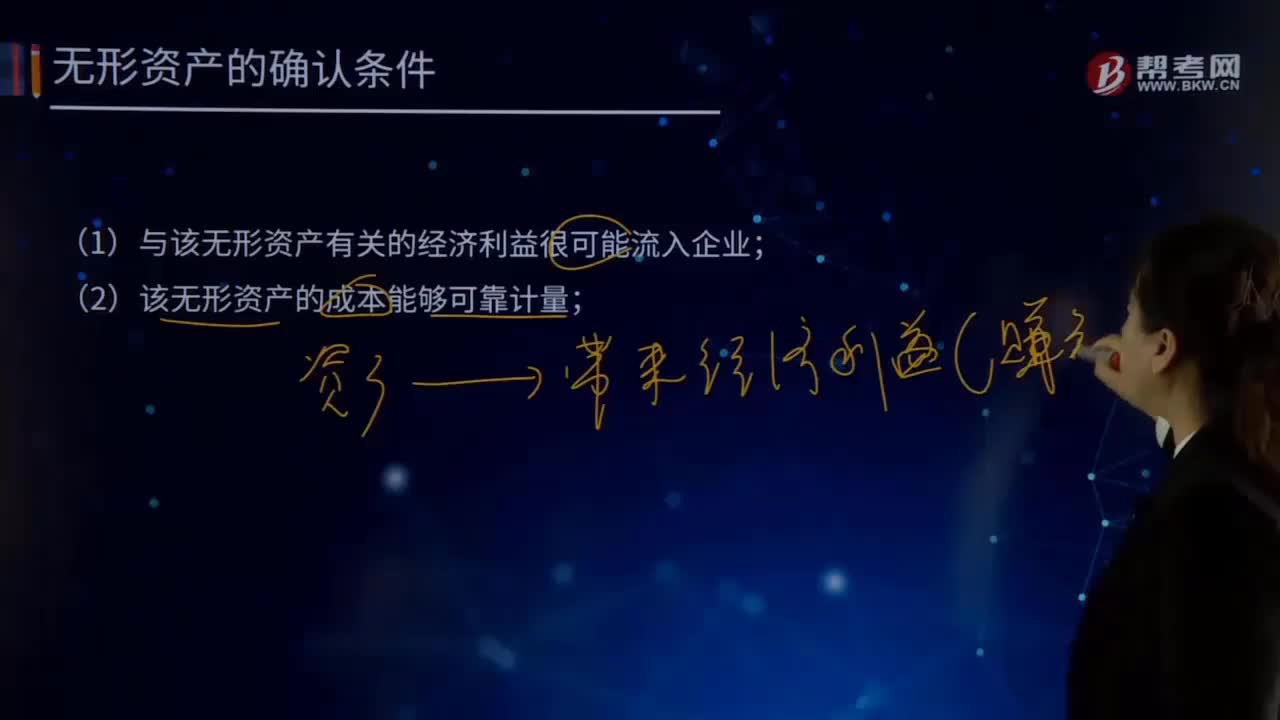

11:03什么是資產(chǎn)的定義及其確認(rèn)條件?:什么是資產(chǎn)的定義及其確認(rèn)條件?1.資產(chǎn)的定義,是指企業(yè)過去的交易或者事項形成的、由企業(yè)擁有或者控制的、預(yù)期會給企業(yè)帶來經(jīng)濟利益的資源,根據(jù)資產(chǎn)的定義:(1)資產(chǎn)應(yīng)為企業(yè)擁有或者控制的資源;(2)資產(chǎn)預(yù)期會給企業(yè)帶來經(jīng)濟利益。(3)資產(chǎn)是由企業(yè)過去的交易或者事項形成的,2.資產(chǎn)的確認(rèn)條件,將一項資源確認(rèn)為資產(chǎn):需要符合資產(chǎn)的定義;資產(chǎn)的賬面價值=資產(chǎn)的賬面余額-資產(chǎn)折舊或攤銷-資產(chǎn)減值準(zhǔn)備

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日