-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

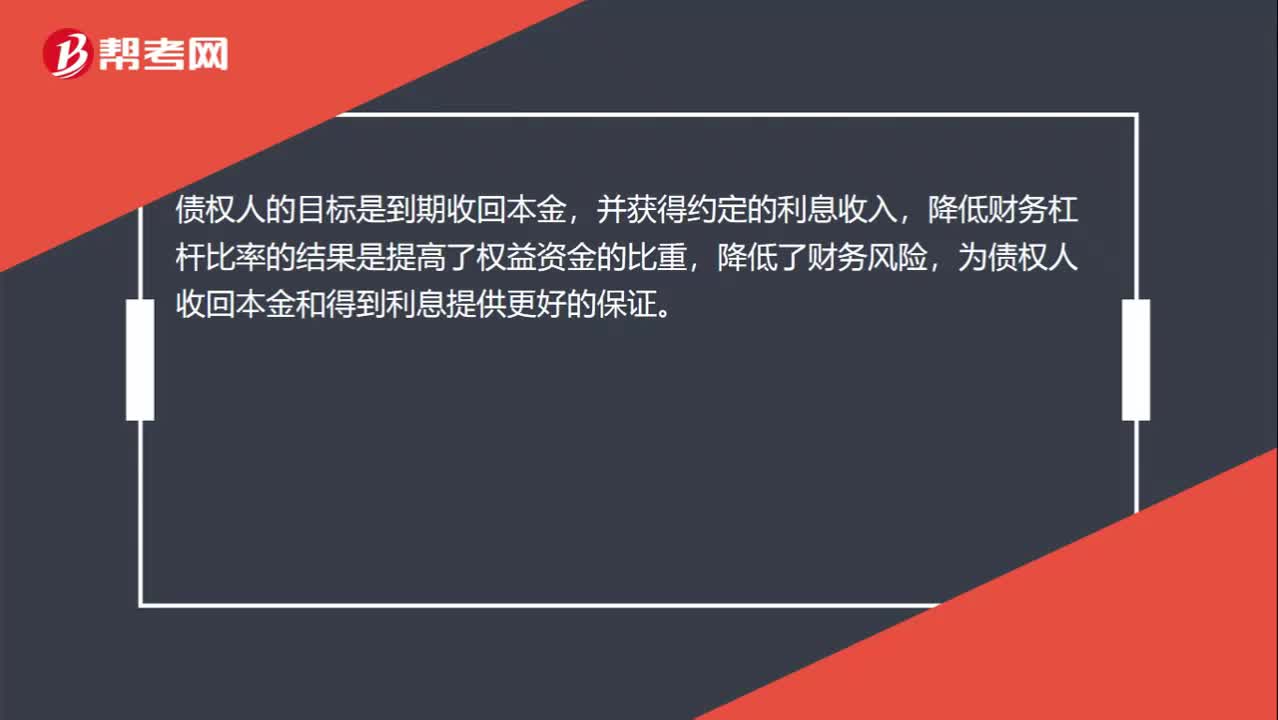

為什么降低財(cái)務(wù)杠桿比率符合債權(quán)人目標(biāo)?

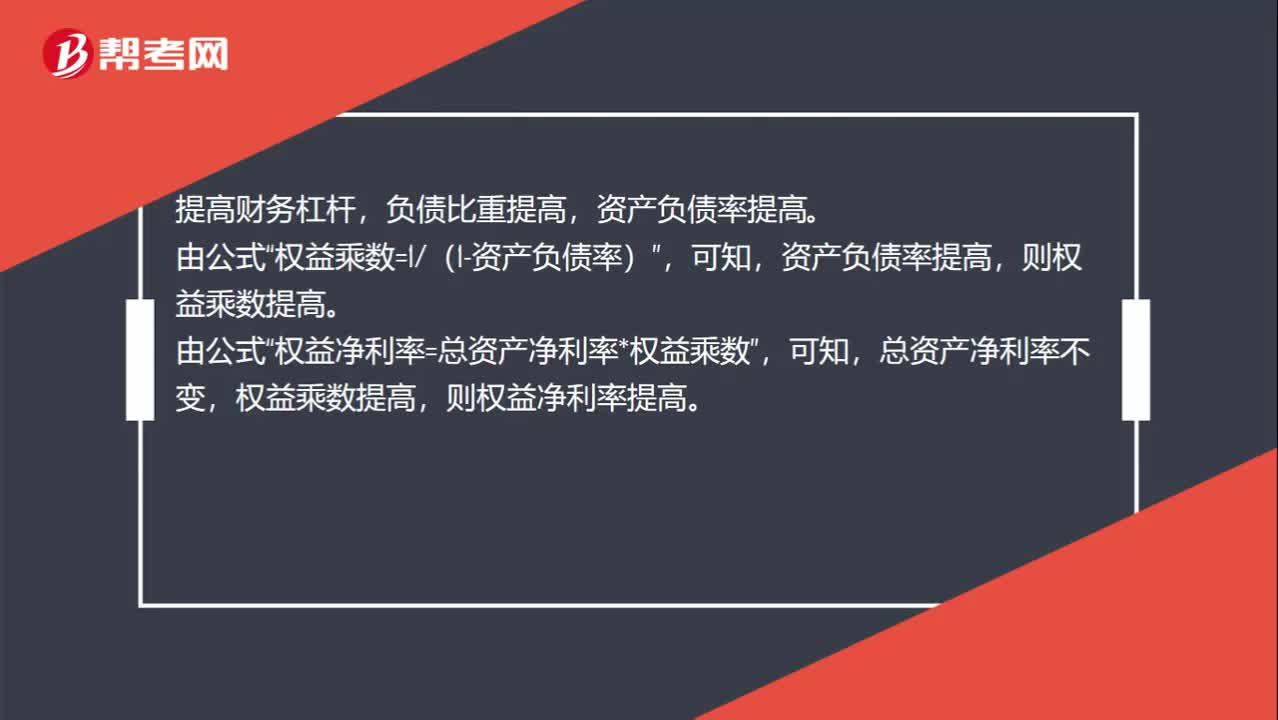

總資產(chǎn)凈利率不變時(shí),為什么增加財(cái)務(wù)杠桿可以提升權(quán)益凈利率?

重大錯(cuò)報(bào)風(fēng)險(xiǎn)為什么可以降低?

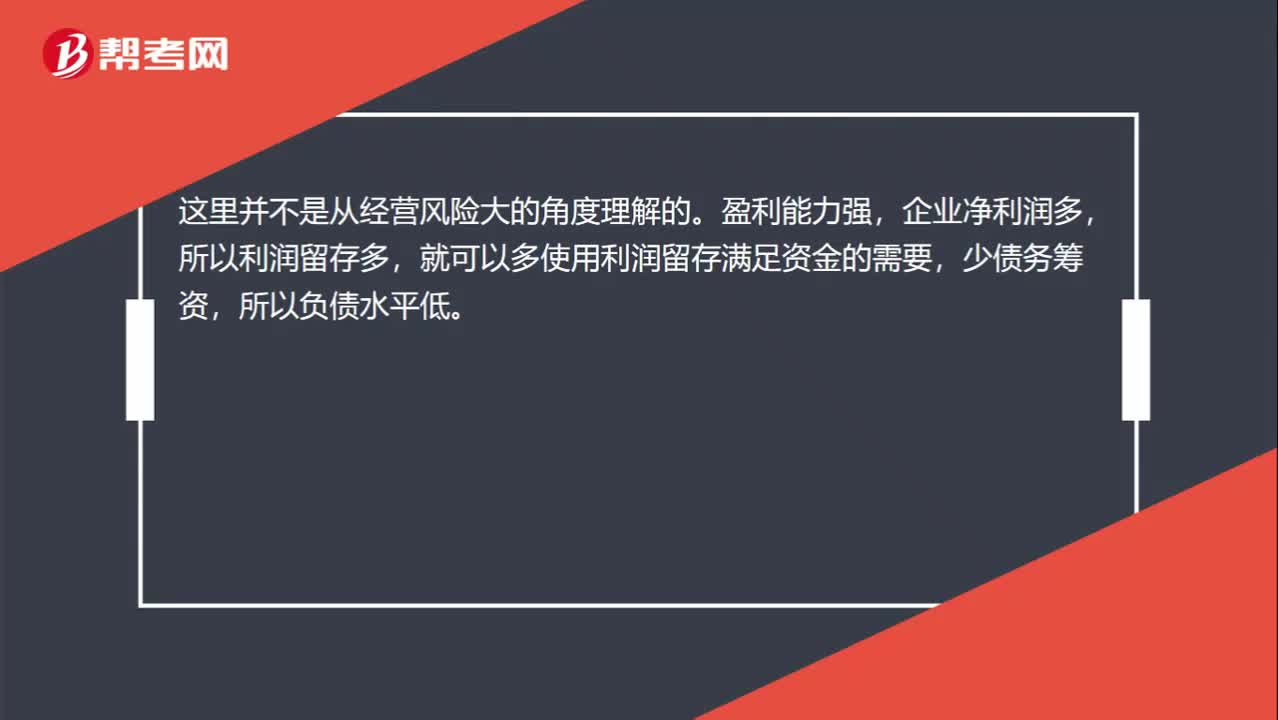

盈利能力強(qiáng)為什么負(fù)債水平低?

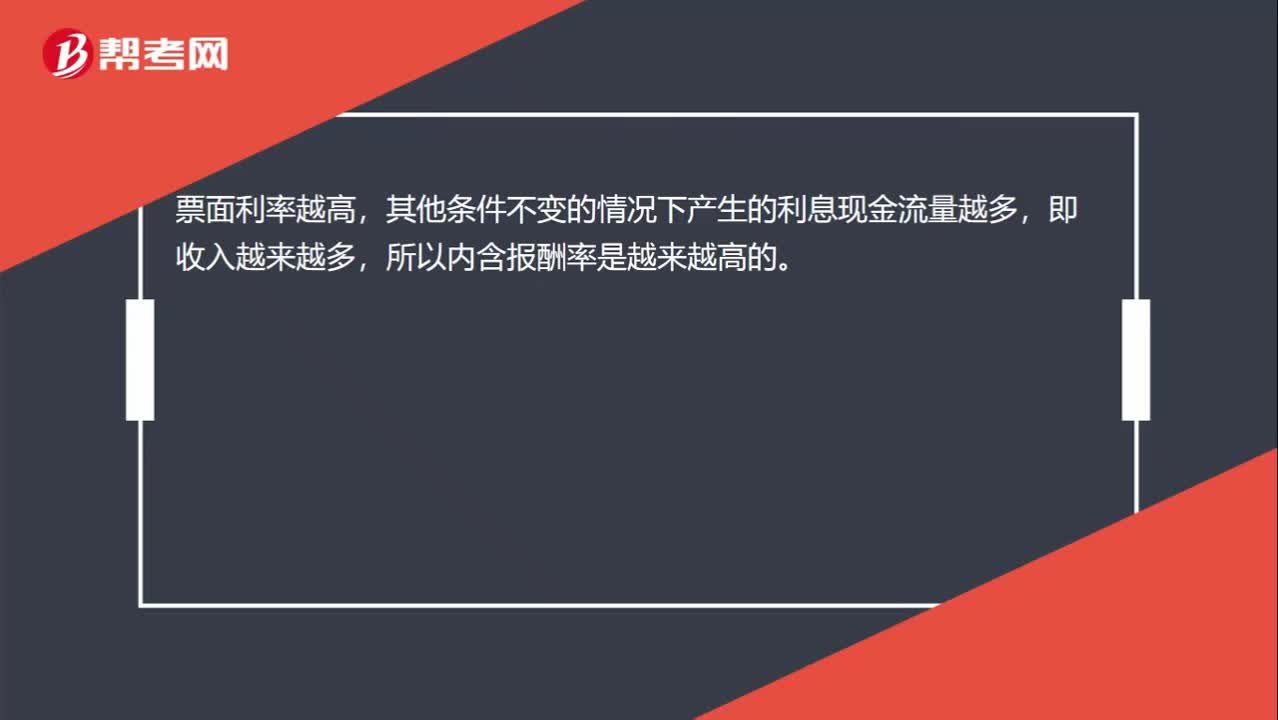

為什么票面利率越高,債券內(nèi)含報(bào)酬率越高?

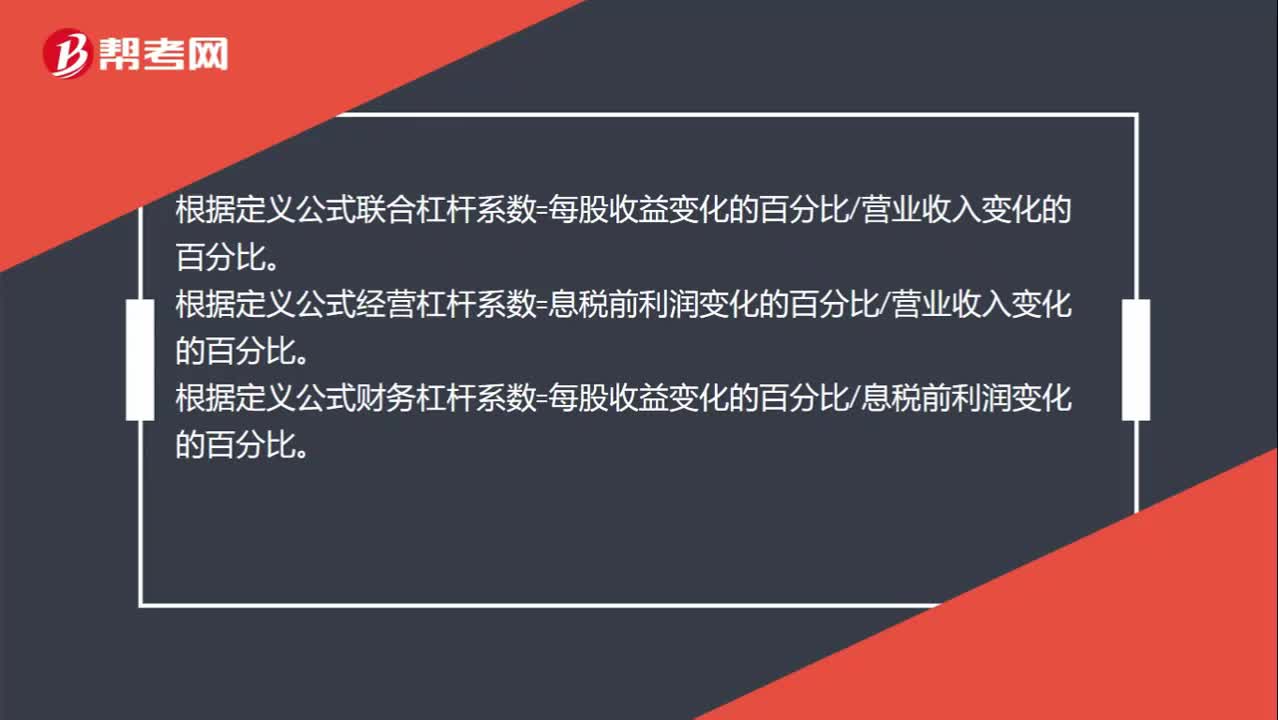

為什么聯(lián)合杠桿系數(shù)=經(jīng)營(yíng)杠桿系數(shù)×財(cái)務(wù)杠桿系數(shù)?

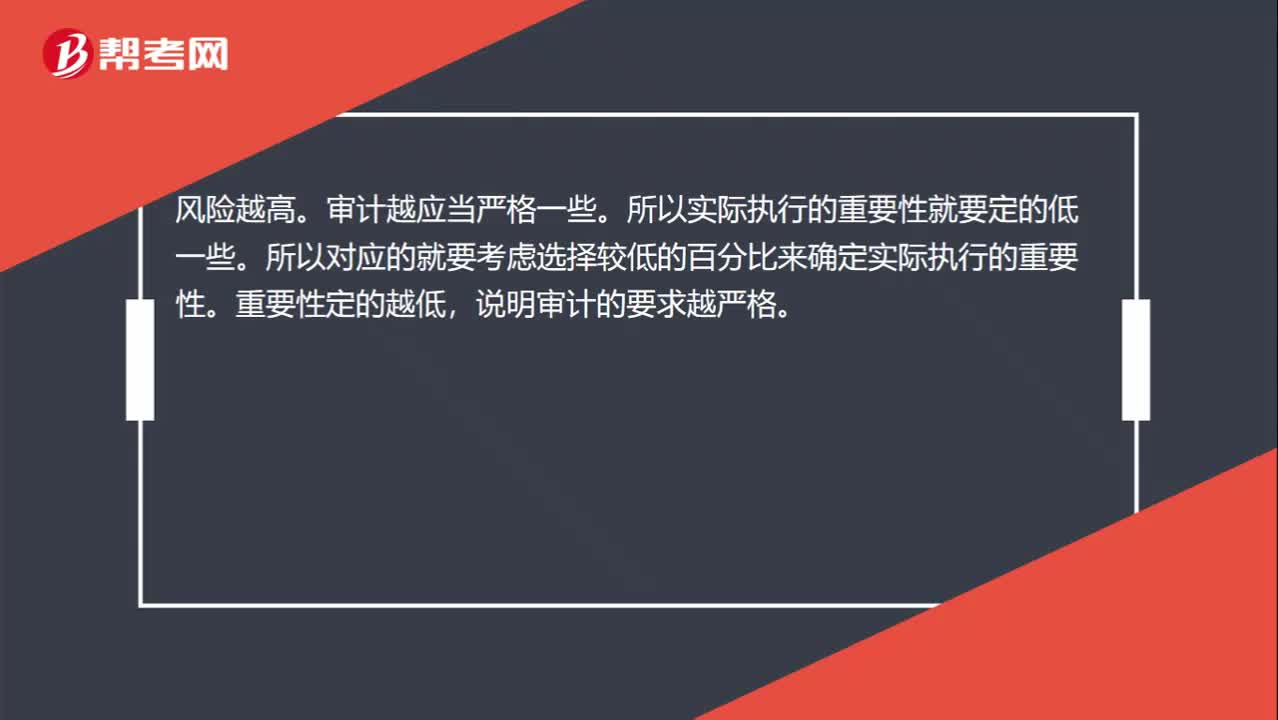

為什么風(fēng)險(xiǎn)越高,實(shí)際執(zhí)行的重要性選擇較低的百分比?

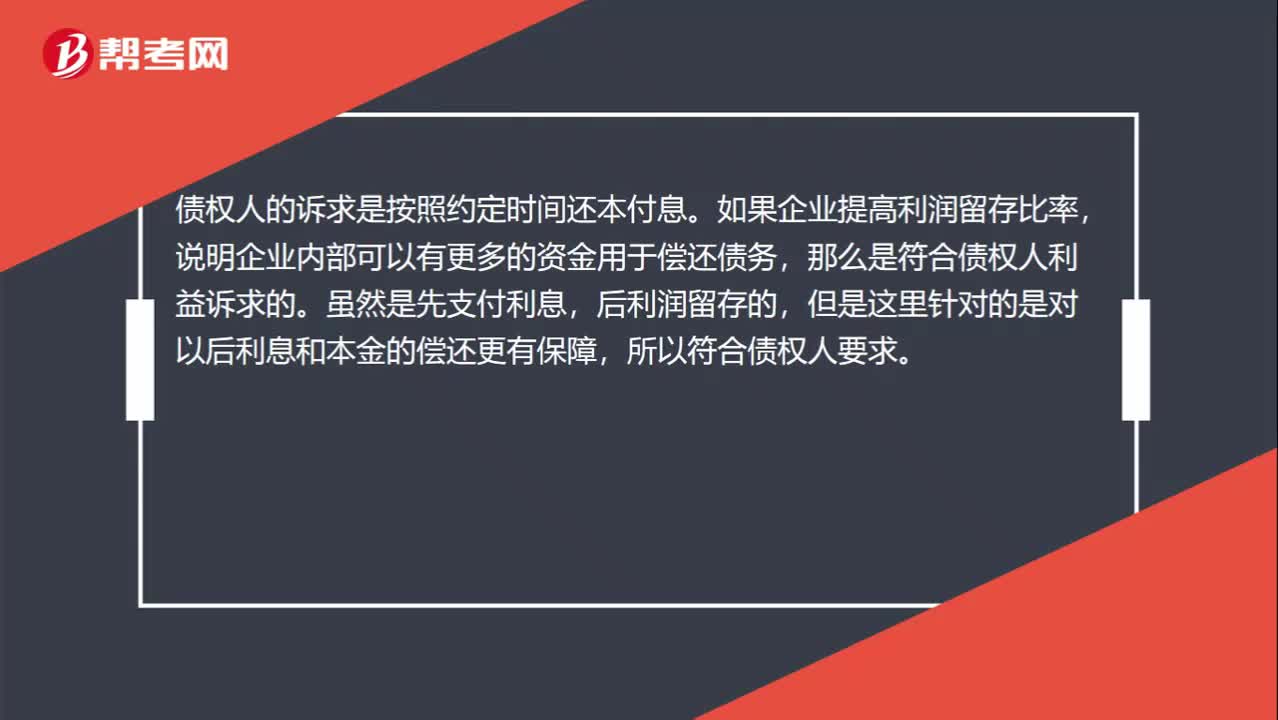

提高利潤(rùn)留存比率符合債權(quán)人要求嗎?

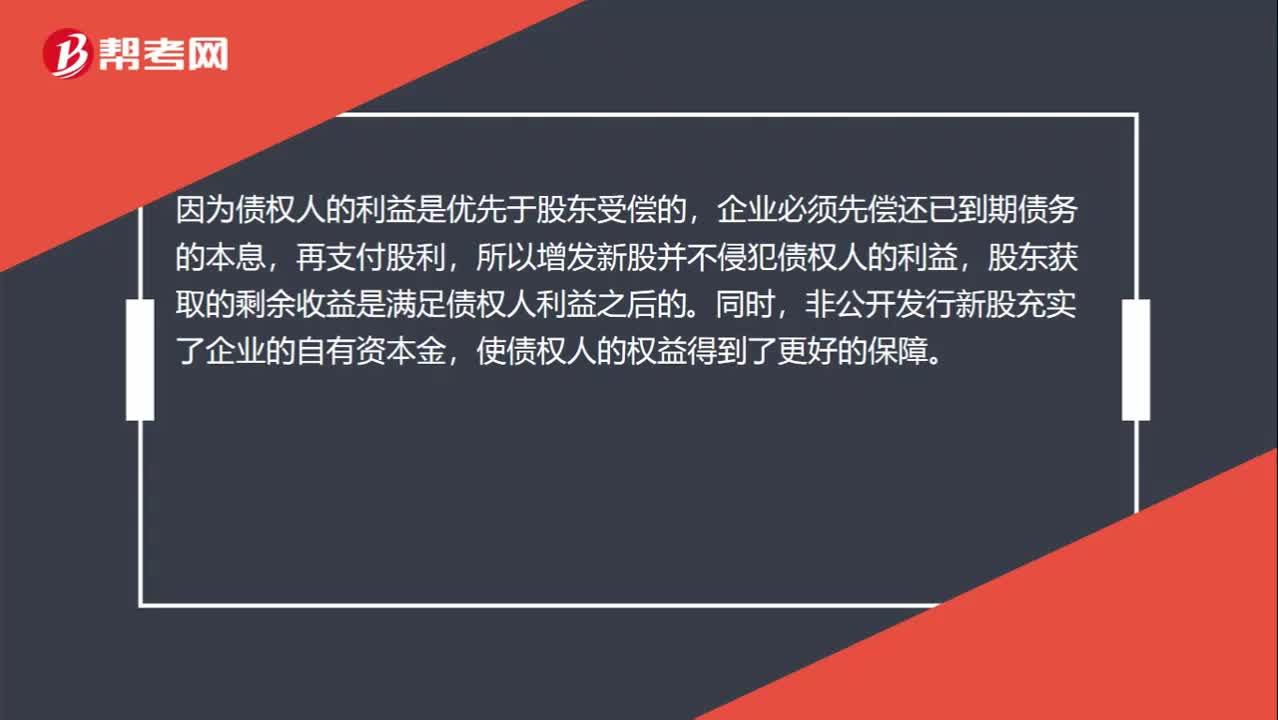

非公開增發(fā)新股為什么符合債權(quán)人目標(biāo)?

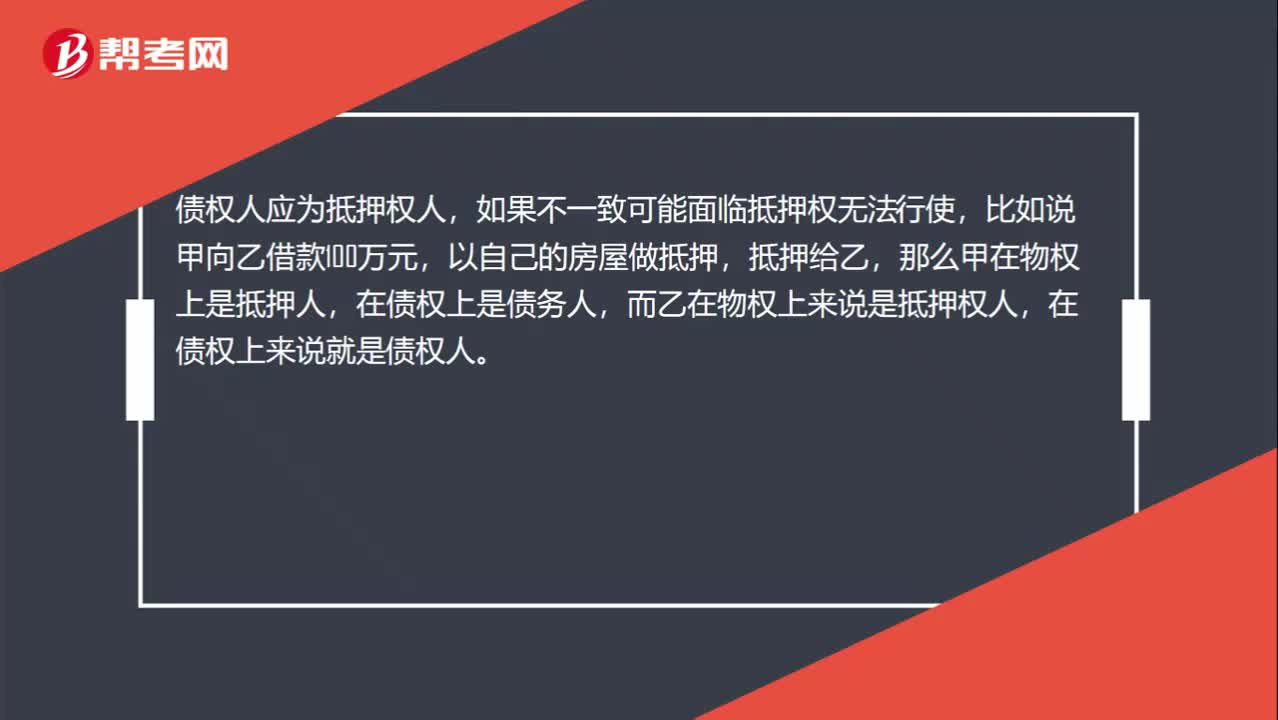

抵押權(quán)人和債權(quán)人是同一個(gè)人么?

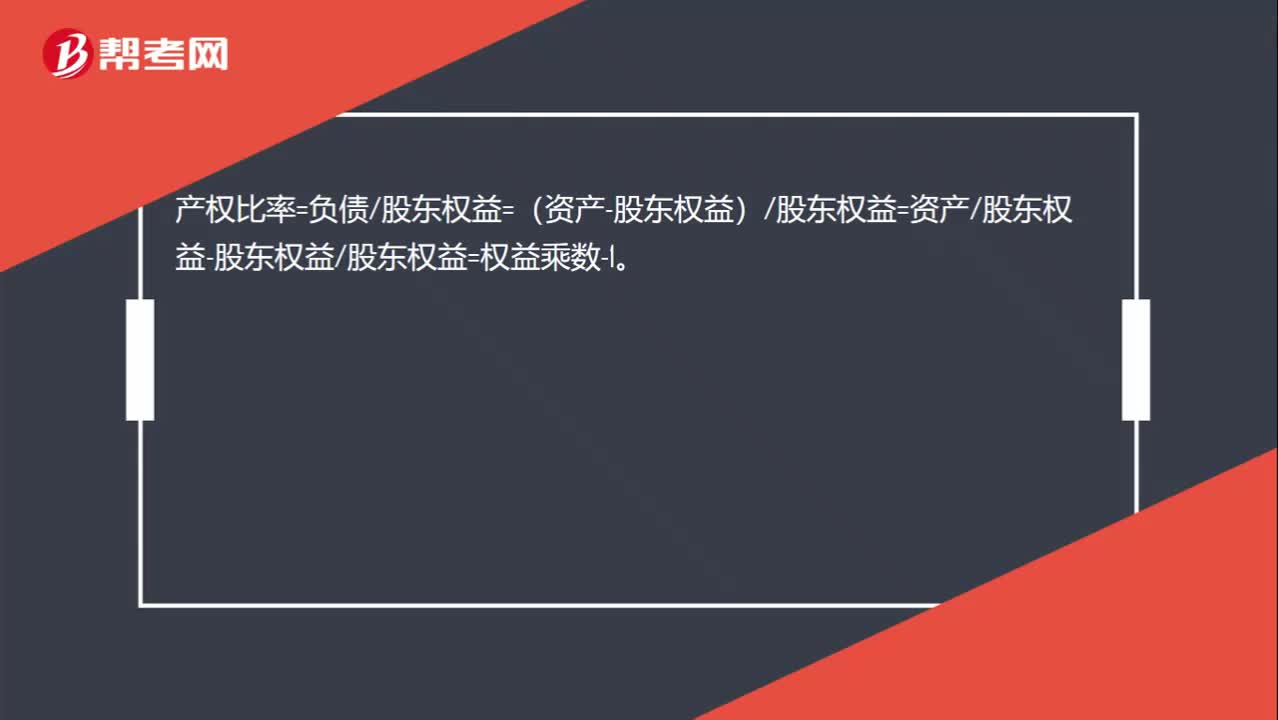

產(chǎn)權(quán)比率=權(quán)益乘數(shù)-1的推導(dǎo)過(guò)程是什么?

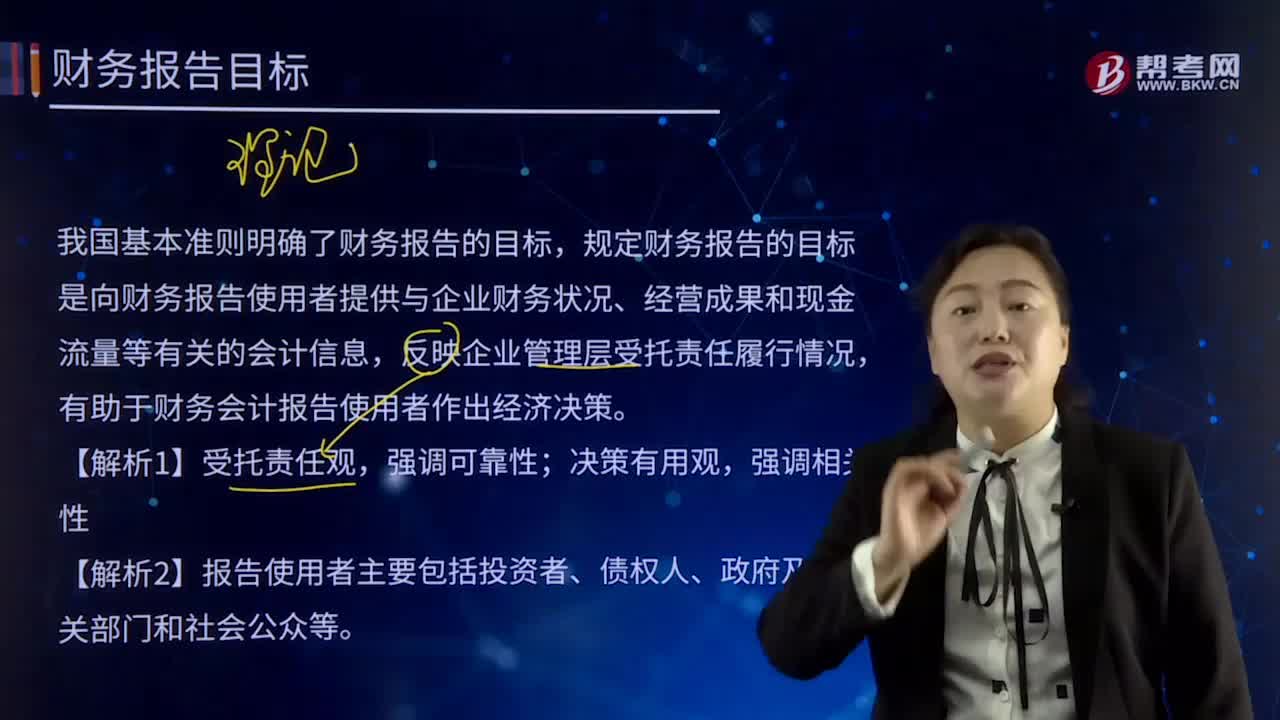

財(cái)務(wù)報(bào)告的目標(biāo)有哪些?

01:55

01:55

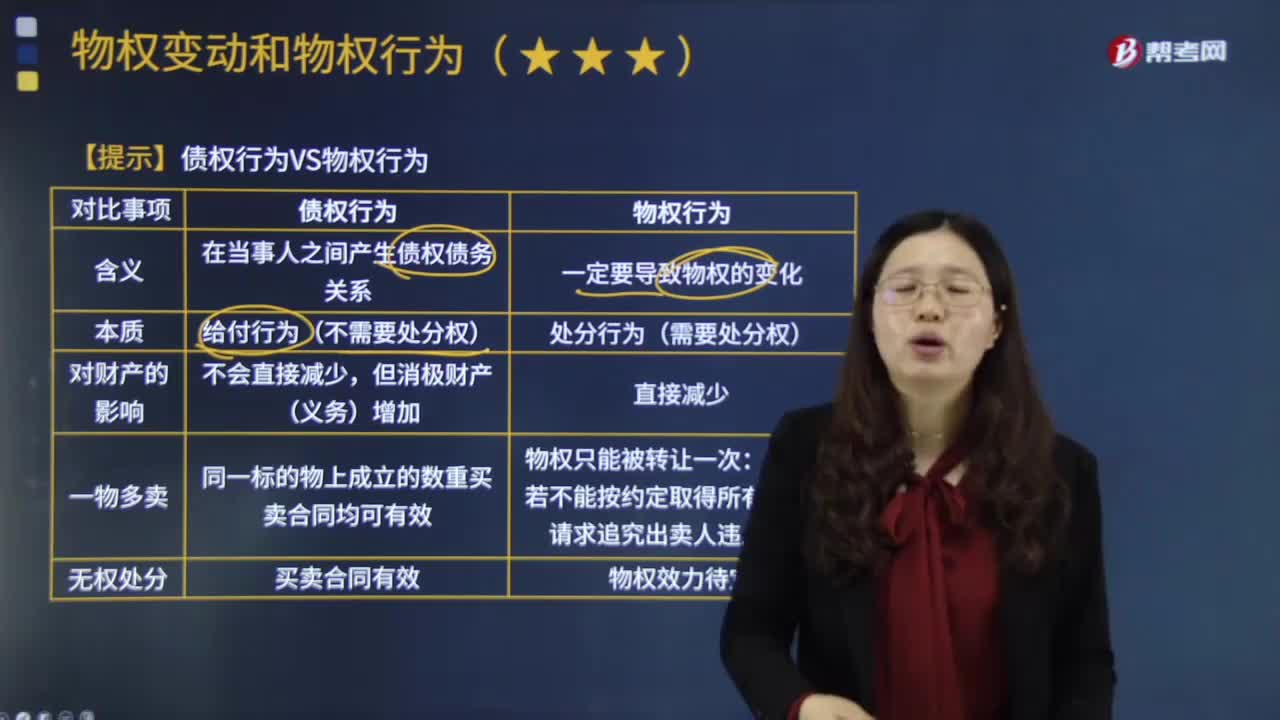

債權(quán)行為與物權(quán)行為有什么樣的區(qū)別?:債權(quán)行為與物權(quán)行為有什么樣的區(qū)別?如債權(quán)合同行為,合法成立的債權(quán)行為具有在特定當(dāng)事人之間設(shè)立。以轉(zhuǎn)讓財(cái)產(chǎn)為內(nèi)容的債權(quán)行為構(gòu)成物權(quán)行為的法律原因:債權(quán)行為并非物權(quán)行為的法律原因:學(xué)理上通常把債權(quán)行為、物權(quán)行為和準(zhǔn)物權(quán)行為并稱為。債權(quán)行為。是指直接發(fā)生物權(quán)變動(dòng)效果的要式法律行為“在物權(quán)變動(dòng)的法律行為中。然后成立物權(quán)行為。物權(quán)行為除須遵循法律行為的一般規(guī)則外。

01:26

01:26

運(yùn)營(yíng)能力比率的指標(biāo)規(guī)律是怎樣的?:運(yùn)營(yíng)能力比率的指標(biāo)規(guī)律是怎樣的?營(yíng)運(yùn)能力指的是企業(yè)的經(jīng)營(yíng)運(yùn)行能力,即企業(yè)運(yùn)用各項(xiàng)資產(chǎn)以賺取利潤(rùn)的能力。企業(yè)營(yíng)運(yùn)能力的財(cái)務(wù)分析比率有:存貨周轉(zhuǎn)率、應(yīng)收賬款周轉(zhuǎn)率、營(yíng)業(yè)周期、流動(dòng)資產(chǎn)周轉(zhuǎn)率和總資產(chǎn)周轉(zhuǎn)率等。這些比率揭示了企業(yè)資金運(yùn)營(yíng)周轉(zhuǎn)的情況,反映了企業(yè)對(duì)經(jīng)濟(jì)資源管理、運(yùn)用的效率高低。企業(yè)資產(chǎn)周轉(zhuǎn)越快,資產(chǎn)獲取利潤(rùn)的速度就越快。××周轉(zhuǎn)率三種表示形式:②××周轉(zhuǎn)天數(shù)=365周轉(zhuǎn)次數(shù)。

01:19

01:19

納稅人、扣繳義務(wù)人的權(quán)利和義務(wù)分別是什么?:納稅人、扣繳義務(wù)人的權(quán)利和義務(wù)分別是什么?納稅人、扣繳義務(wù)人的權(quán)利:1、納稅人、扣繳義務(wù)人有權(quán)向稅務(wù)機(jī)關(guān)了解國(guó)家稅收法律、行政法規(guī)的規(guī)定以及與納稅程序有關(guān)的情況。2、納稅人、扣繳義務(wù)人有權(quán)要求稅務(wù)機(jī)關(guān)為納稅人、扣繳義務(wù)人的情況保密。稅務(wù)機(jī)關(guān)應(yīng)當(dāng)為納稅人、扣繳義務(wù)人的情況保密。5、納稅人、扣繳義務(wù)人有權(quán)控告和檢舉稅務(wù)機(jī)關(guān)、稅務(wù)人員的違法違紀(jì)行為。

07:52

07:52

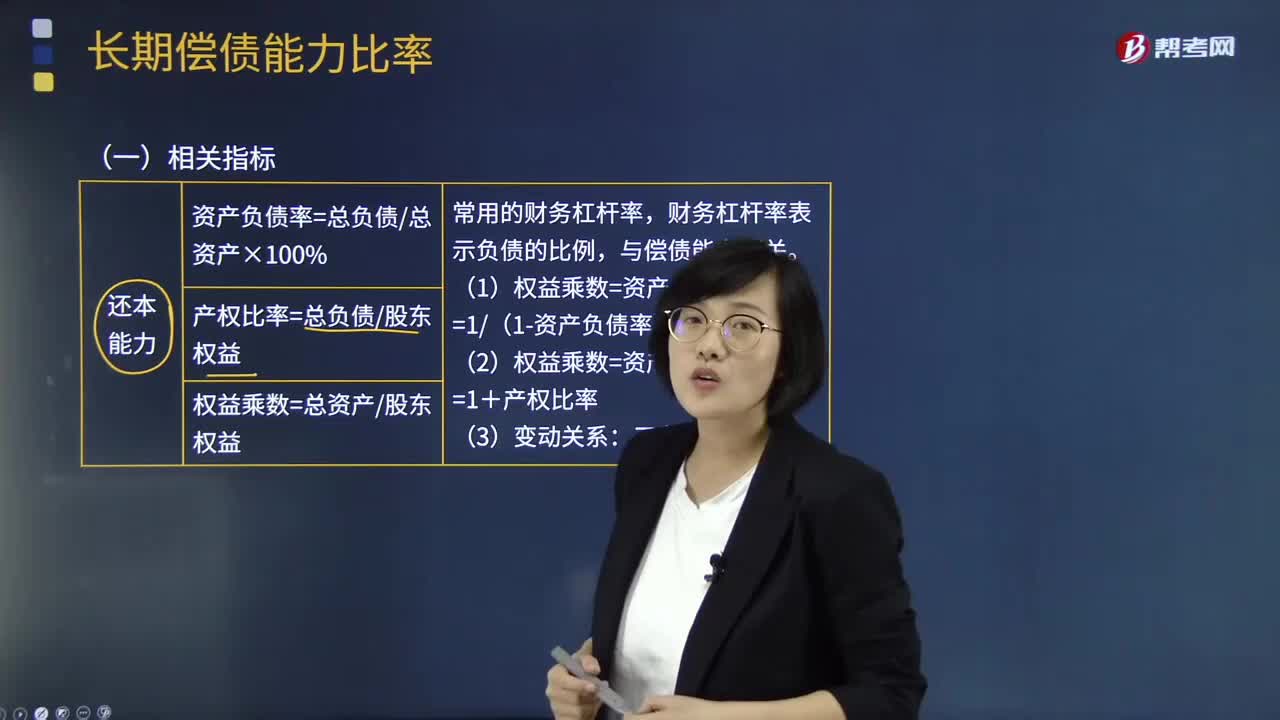

長(zhǎng)期償債能力比率的相關(guān)指標(biāo)有哪些?:長(zhǎng)期償債能力分析是企業(yè)債權(quán)人、投資者、經(jīng)營(yíng)者和與企業(yè)有關(guān)聯(lián)的各方面等都十分關(guān)注的重要問(wèn)題。財(cái)務(wù)杠桿率表示負(fù)債的比例。現(xiàn)金流量與負(fù)債比率=經(jīng)營(yíng)活動(dòng)現(xiàn)金流量?jī)纛~債務(wù)總額,該比率中的債務(wù)總額采用期末數(shù)而非平均數(shù)。不僅包括計(jì)入利潤(rùn)表財(cái)務(wù)費(fèi)用中的利息費(fèi)用。還應(yīng)包括計(jì)入資產(chǎn)負(fù)債表固定資產(chǎn)等成本的資本化的利息現(xiàn)金流量利息保障倍數(shù)=經(jīng)營(yíng)活動(dòng)現(xiàn)金流量?jī)纛~利息費(fèi)用因?yàn)閷?shí)際用以支付利息是現(xiàn)金

04:15

04:15

什么是現(xiàn)金流量比率?:什么是現(xiàn)金流量比率?經(jīng)營(yíng)現(xiàn)金流量比率Operating Cash Flow Ratio是指現(xiàn)金流量與其他項(xiàng)目數(shù)據(jù)相比所得的值。現(xiàn)金流量比率=經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金凈流量期末流動(dòng)負(fù)債。現(xiàn)金流量比率就是現(xiàn)金流動(dòng)負(fù)債比率。現(xiàn)金流量比率=經(jīng)營(yíng)活動(dòng)現(xiàn)金流量?jī)纛~流動(dòng)負(fù)債,①該比率中的現(xiàn)金流量采用經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~,它扣除了經(jīng)營(yíng)活動(dòng)自身所需的現(xiàn)金流出,②該比率中的流動(dòng)負(fù)債采用期末數(shù)而非平均數(shù);

01:13

01:13

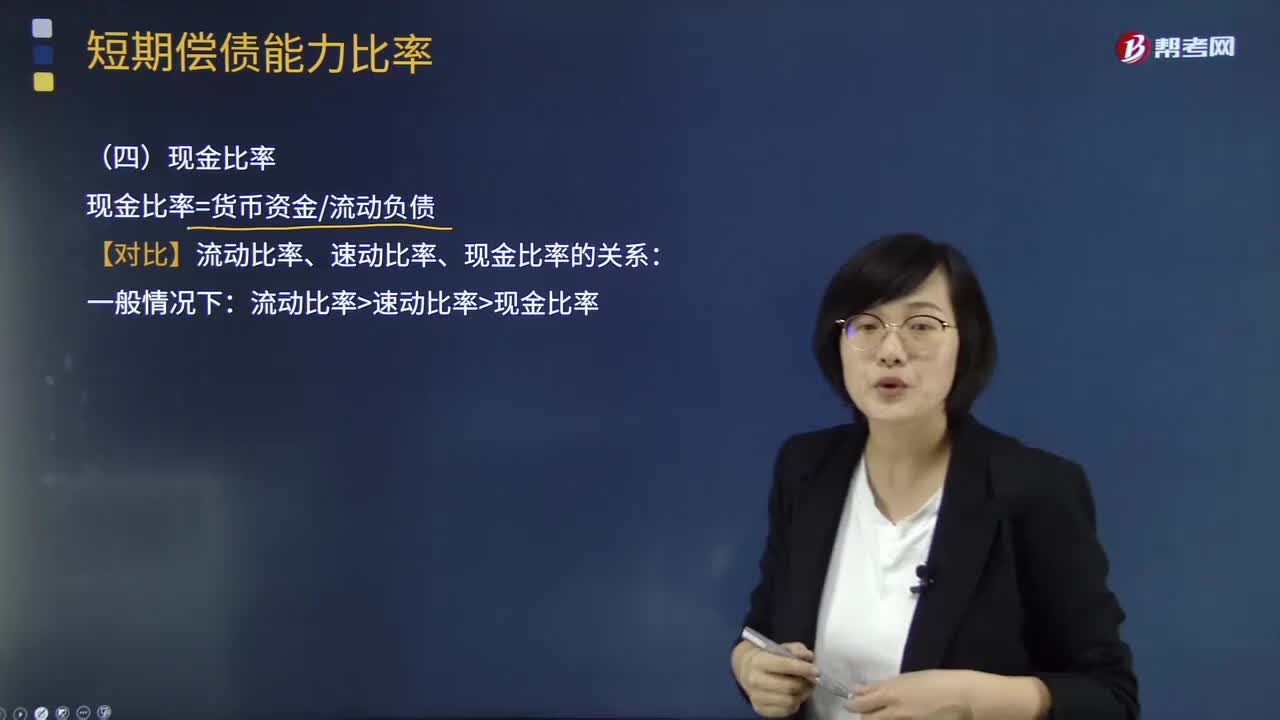

短期償債能力比率中現(xiàn)金比率是指什么?:短期償債能力比率中現(xiàn)金比率是指什么?現(xiàn)金比率cash ratio是在企業(yè)因大量賒銷而形成大量的應(yīng)收賬款時(shí),考察企業(yè)的變現(xiàn)能力時(shí)所運(yùn)用的指標(biāo)。現(xiàn)金比率越高,此比率也稱為變現(xiàn)比率。還可以用存款周轉(zhuǎn)率、應(yīng)收賬款周轉(zhuǎn)率等作為補(bǔ)充反映企業(yè)短期償債能力的指標(biāo)。現(xiàn)金與流動(dòng)負(fù)債的比值稱為現(xiàn)金比率,現(xiàn)金比率=貨幣資金流動(dòng)負(fù)債:【對(duì)比】流動(dòng)比率、速動(dòng)比率、現(xiàn)金比率的關(guān)系:流動(dòng)比率速動(dòng)比率現(xiàn)金比率。

02:04

02:04

短期償債能力比率中速動(dòng)比率是指什么?:短期償債能力比率中速動(dòng)比率是指什么?包括存貨、預(yù)付款項(xiàng)、一年內(nèi)到期的非流動(dòng)資產(chǎn)及其他流動(dòng)資產(chǎn)等,非速動(dòng)資產(chǎn)的變現(xiàn)金額和時(shí)間具有較大的不確定性:一是存貨的變現(xiàn)速度比應(yīng)收款項(xiàng)要慢得多:二是一年內(nèi)到期的非流動(dòng)資產(chǎn)和其他流動(dòng)資產(chǎn)的金額有偶然性,將可償債資產(chǎn)定義為速動(dòng)資產(chǎn),計(jì)算與短期債務(wù)的存量比率更可信。速動(dòng)資產(chǎn)與流動(dòng)負(fù)債的比值,速動(dòng)比率=速動(dòng)資產(chǎn)流動(dòng)負(fù)債。

02:04

02:04

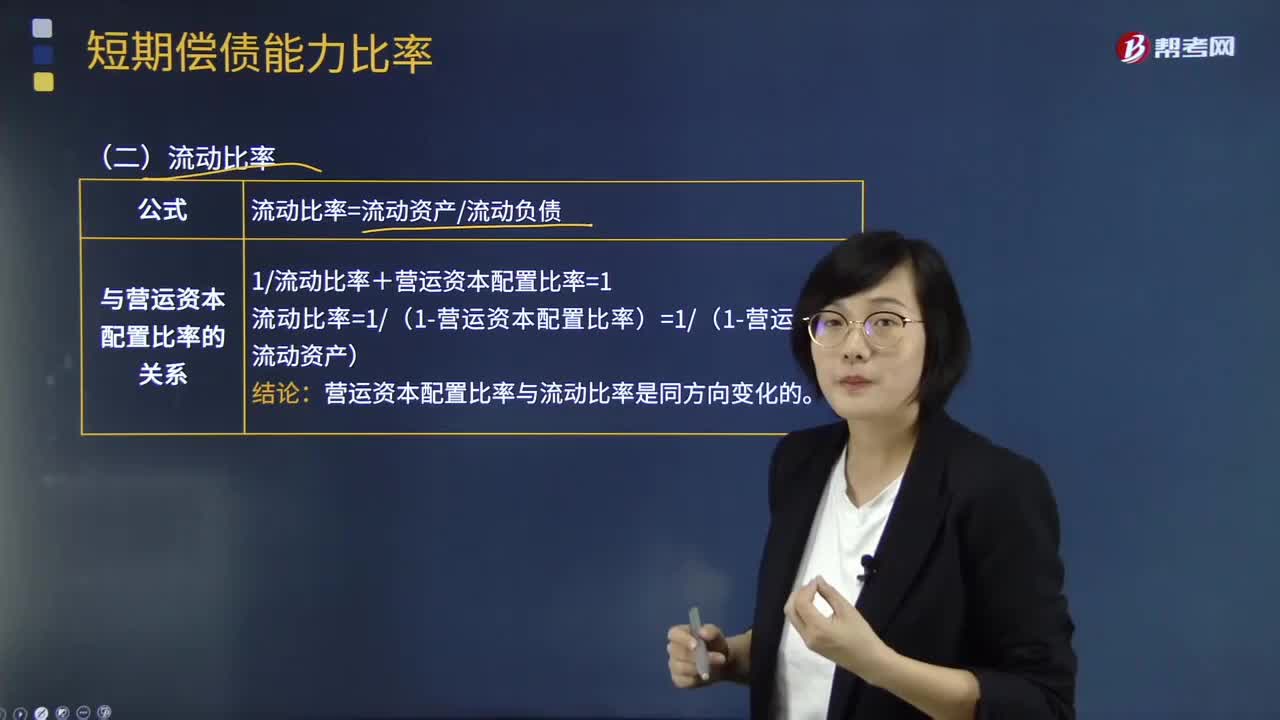

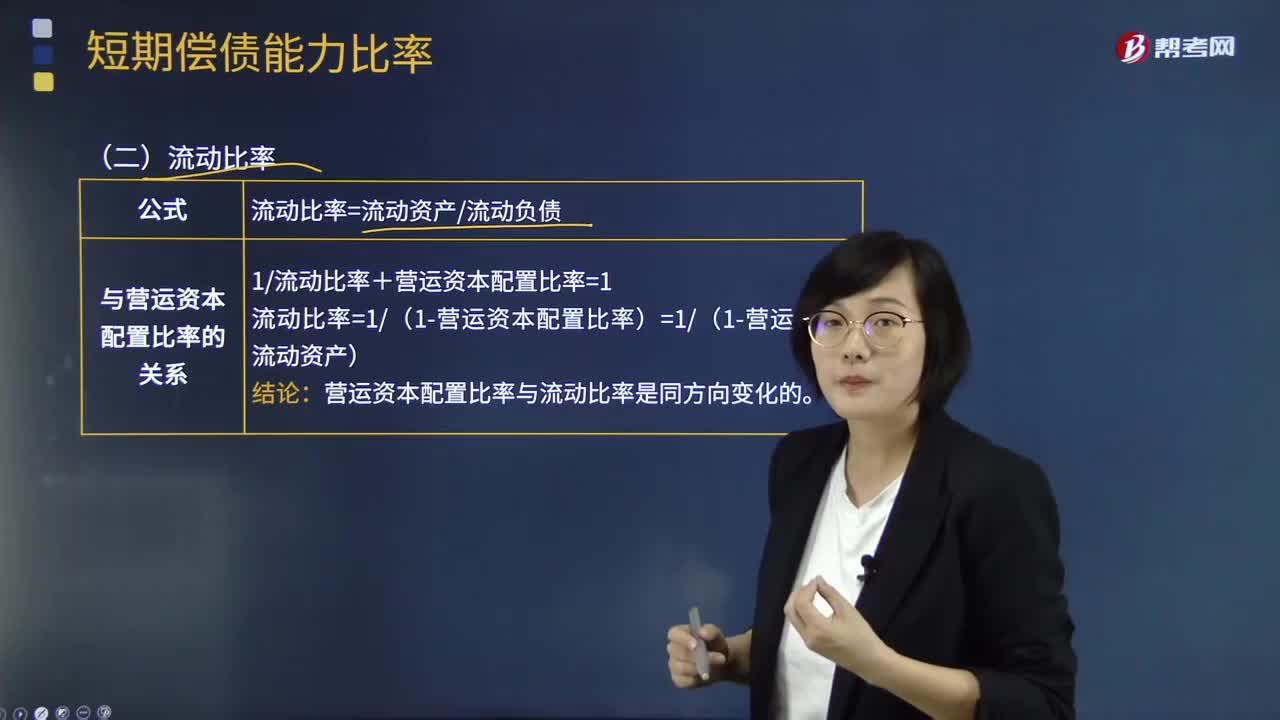

短期償債能力比率中流動(dòng)比率是指什么?:短期償債能力比率中流動(dòng)比率是指什么?流動(dòng)比率是流動(dòng)資產(chǎn)對(duì)流動(dòng)負(fù)債的比率,用來(lái)衡量企業(yè)流動(dòng)資產(chǎn)在短期債務(wù)到期以前,流動(dòng)比率是流動(dòng)資產(chǎn)與流動(dòng)負(fù)債的比值,流動(dòng)比率=流動(dòng)資產(chǎn)+流動(dòng)負(fù)債:流動(dòng)比率假設(shè)全部流動(dòng)資產(chǎn)都可用于償還流動(dòng)負(fù)債。表明每1元流動(dòng)負(fù)債有多少流動(dòng)資產(chǎn)作為償債保障。即為每1元流動(dòng)負(fù)債提供的流動(dòng)資產(chǎn)保障減少了0:流動(dòng)比率和營(yíng)運(yùn)資本配置比率反映的償債能力相同。

07:43

07:43

財(cái)務(wù)比率分析中營(yíng)運(yùn)資本的含義是什么?:是合營(yíng)企業(yè)流動(dòng)資產(chǎn)總額減流動(dòng)負(fù)債總額后的凈額,即企業(yè)在經(jīng)營(yíng)中可供運(yùn)用、周轉(zhuǎn)的流動(dòng)資金凈額。由于營(yíng)運(yùn)資金是流動(dòng)資產(chǎn)減去流動(dòng)負(fù)債后的凈額,流動(dòng)資產(chǎn)和流動(dòng)負(fù)債的變化,流動(dòng)負(fù)債減少就意味著營(yíng)運(yùn)資金增加。而另一方涉及非流動(dòng)資產(chǎn)或非流動(dòng)負(fù)債類科目 (如長(zhǎng)期負(fù)債、長(zhǎng)期投資、資本、固定資產(chǎn)等)的經(jīng)濟(jì)業(yè)務(wù)才會(huì)使?fàn)I運(yùn)資金發(fā)生增減。營(yíng)運(yùn)資本配置比率=營(yíng)運(yùn)資本流動(dòng)資產(chǎn)。營(yíng)運(yùn)資本=流動(dòng)資產(chǎn)-流動(dòng)負(fù)債=長(zhǎng)期資本-長(zhǎng)期資產(chǎn)“

05:10

05:10

財(cái)務(wù)管理基本目標(biāo)有哪些知識(shí)要點(diǎn)?:基本目標(biāo)包括產(chǎn)值最大化、利潤(rùn)最大化、股東財(cái)富最大化、企業(yè)價(jià)值最大化以及相關(guān)方利益最大化。A.企業(yè)的財(cái)務(wù)目標(biāo)是利潤(rùn)最大化,C.追加投資資本可以增加企業(yè)的股東權(quán)益價(jià)值,因此股東權(quán)益價(jià)值最大化不是財(cái)務(wù)目標(biāo)的準(zhǔn)確描述,D.財(cái)務(wù)目標(biāo)的實(shí)現(xiàn)程度可以用股東權(quán)益的市場(chǎng)增加值度量,【解析】利潤(rùn)最大化僅僅是企業(yè)財(cái)務(wù)目標(biāo)的一種,財(cái)務(wù)目標(biāo)的準(zhǔn)確表述是股東財(cái)富最大化,只有在債務(wù)價(jià)值增加為0以及股東投入資本不變的情況下“

05:27

05:27

股東財(cái)富最大化目標(biāo)是指什么?:股東財(cái)富的增加=股東權(quán)益的市場(chǎng)增加值,【提示】權(quán)益的市場(chǎng)增加值是企業(yè)為股東創(chuàng)造的價(jià)值。C.追加投資資本可以增加企業(yè)的股東權(quán)益價(jià)值,因此股東權(quán)益價(jià)值最大化不是財(cái)務(wù)目標(biāo)的準(zhǔn)確描述,D.財(cái)務(wù)目標(biāo)的實(shí)現(xiàn)程度可以用股東權(quán)益的市場(chǎng)增加值度量,財(cái)務(wù)目標(biāo)的準(zhǔn)確表述是股東財(cái)富最大化,只有在債務(wù)價(jià)值增加為0以及股東投入資本不變的情況下“企業(yè)價(jià)值最大化才是財(cái)務(wù)目標(biāo)的準(zhǔn)確描述”

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日