下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:36

00:36出售和出租固定資產(chǎn)計入什么科目?:出售和出租固定資產(chǎn)計入什么科目?出售固定資產(chǎn)計入資產(chǎn)處置損益。出租固定資產(chǎn)計入其他業(yè)務收入。

00:59

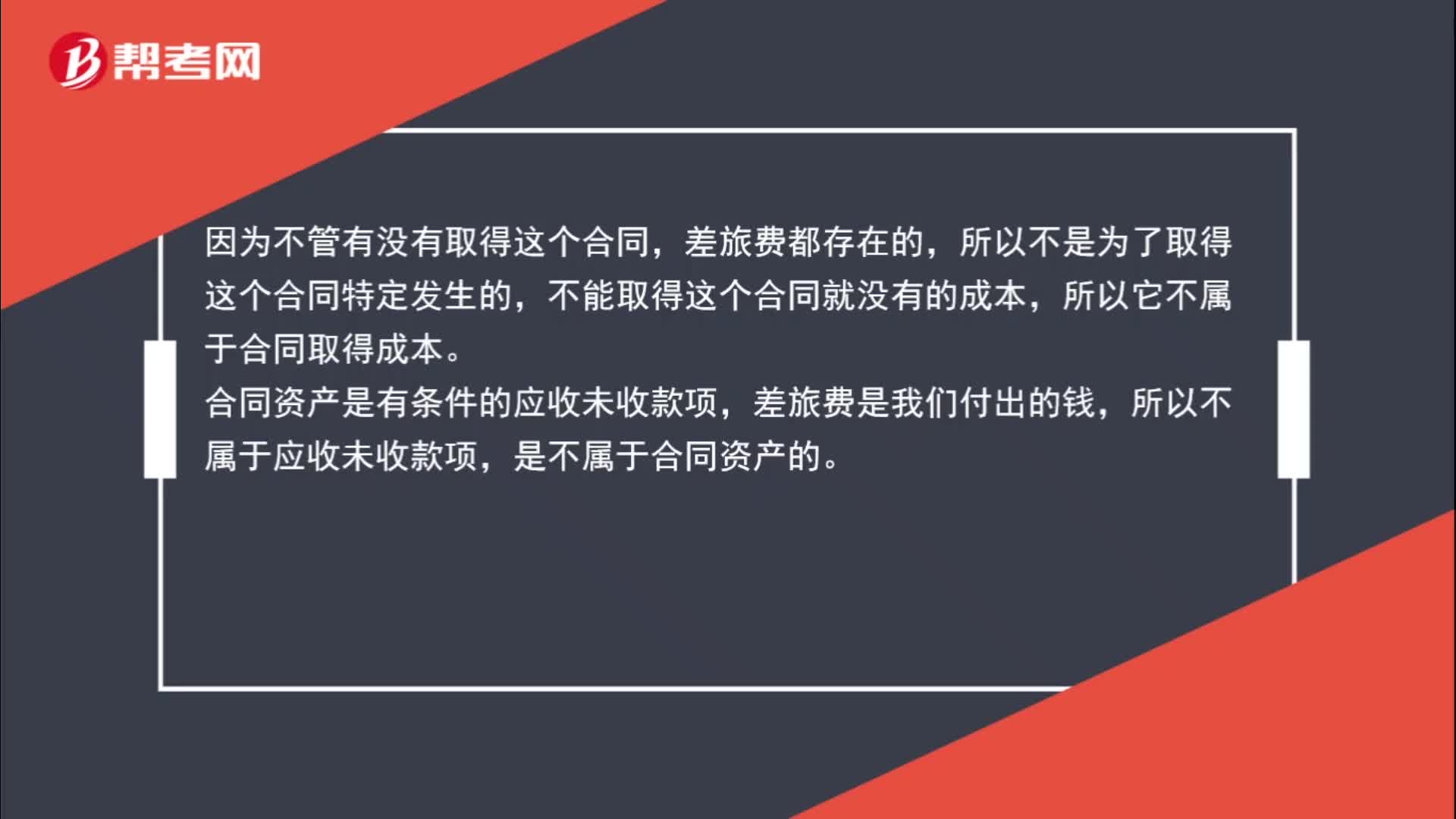

00:59為了取得合同而造成的差旅費為什么不計入合同資產(chǎn)?:為了取得合同而造成的差旅費為什么不計入合同資產(chǎn)?因為不管有沒有取得這個合同,差旅費都存在的,所以不是為了取得這個合同特定發(fā)生的,不能取得這個合同就沒有的成本,所以它不屬于合同取得成本。合同資產(chǎn)是有條件的應收未收款項,差旅費是我們付出的錢,所以不屬于應收未收款項,是不屬于合同資產(chǎn)的。

00:44

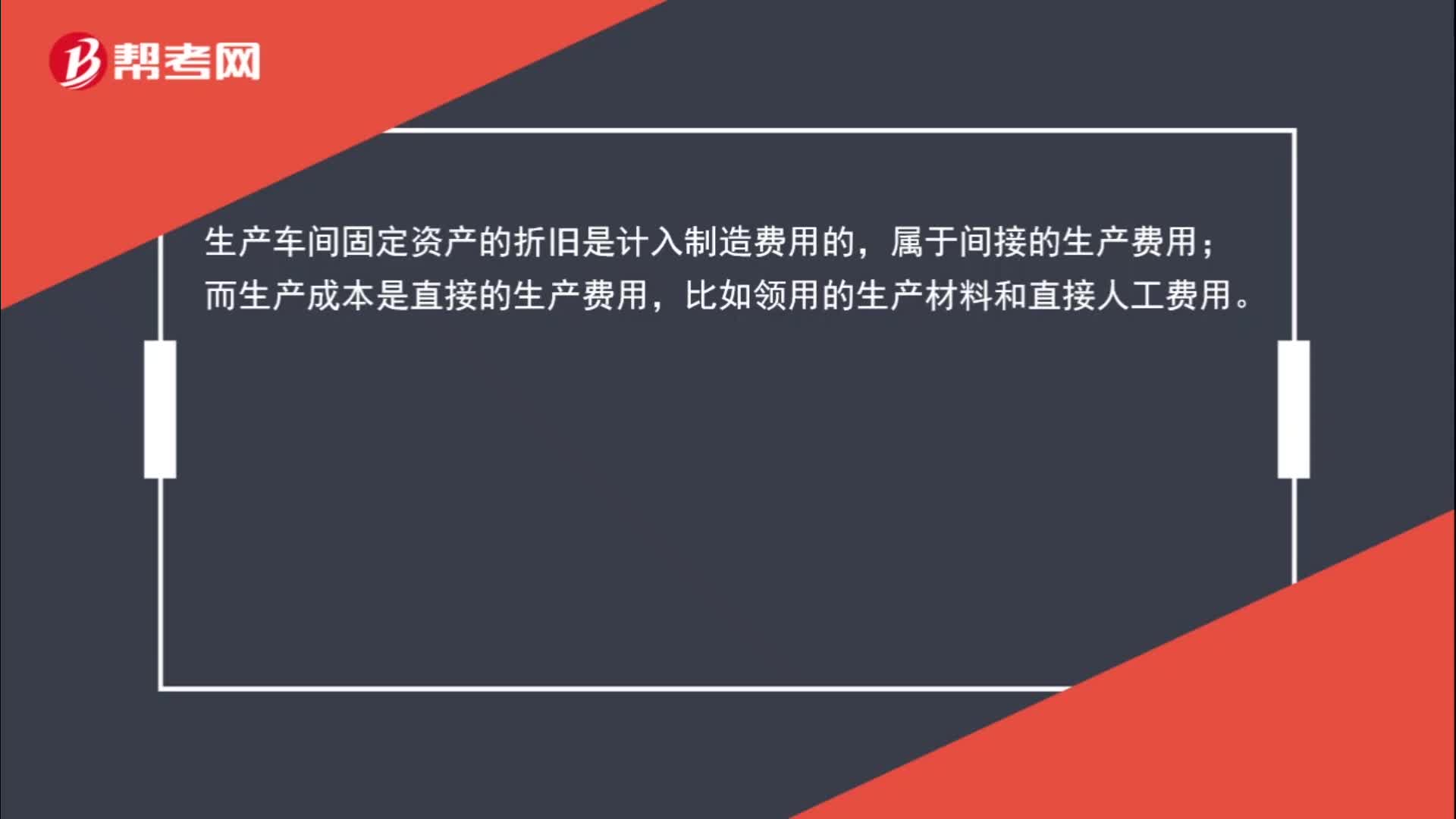

00:44生產(chǎn)車間固定資產(chǎn)的折舊為什么計入制造費用而非生產(chǎn)成本?:生產(chǎn)車間固定資產(chǎn)的折舊為什么計入制造費用而非生產(chǎn)成本?生產(chǎn)車間固定資產(chǎn)的折舊是計入制造費用的,屬于間接的生產(chǎn)費用;而生產(chǎn)成本是直接的生產(chǎn)費用,比如領用的生產(chǎn)材料和直接人工費用。

03:32

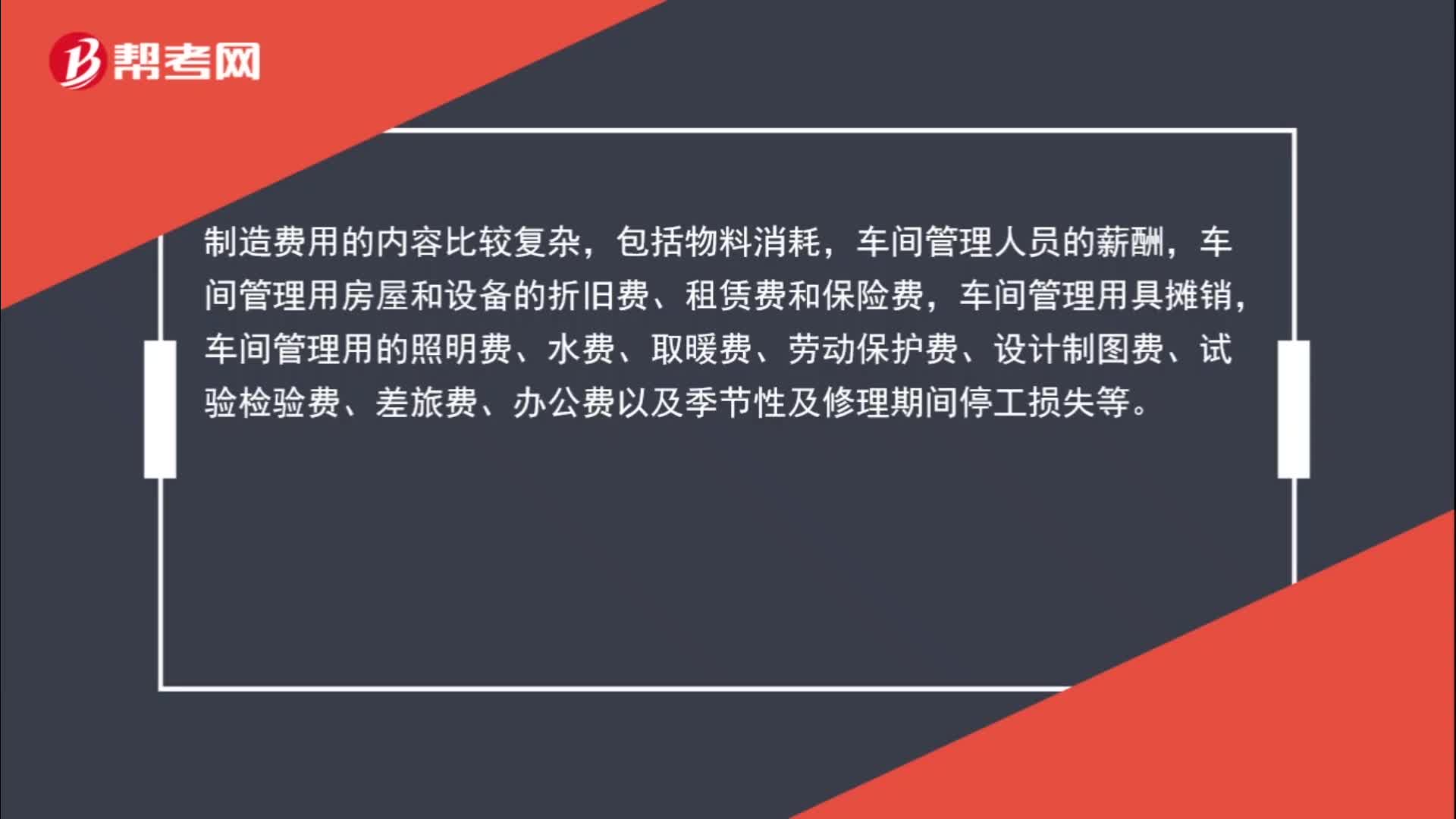

03:32哪些事項計入制造費用或者管理費用?:哪些事項計入制造費用或者管理費用?車間管理用房屋和設備的折舊費、租賃費和保險費,車間管理用具攤銷,車間管理用的照明費、水費、取暖費、勞動保護費、設計制圖費、試驗檢驗費、差旅費、辦公費以及季節(jié)性及修理期間停工損失等。也可根據(jù)費用比重大小和管理上的要求另行設立制造費用項目。管理費用是指企業(yè)為組織和管理生產(chǎn)經(jīng)營發(fā)生的各種費用。

00:58

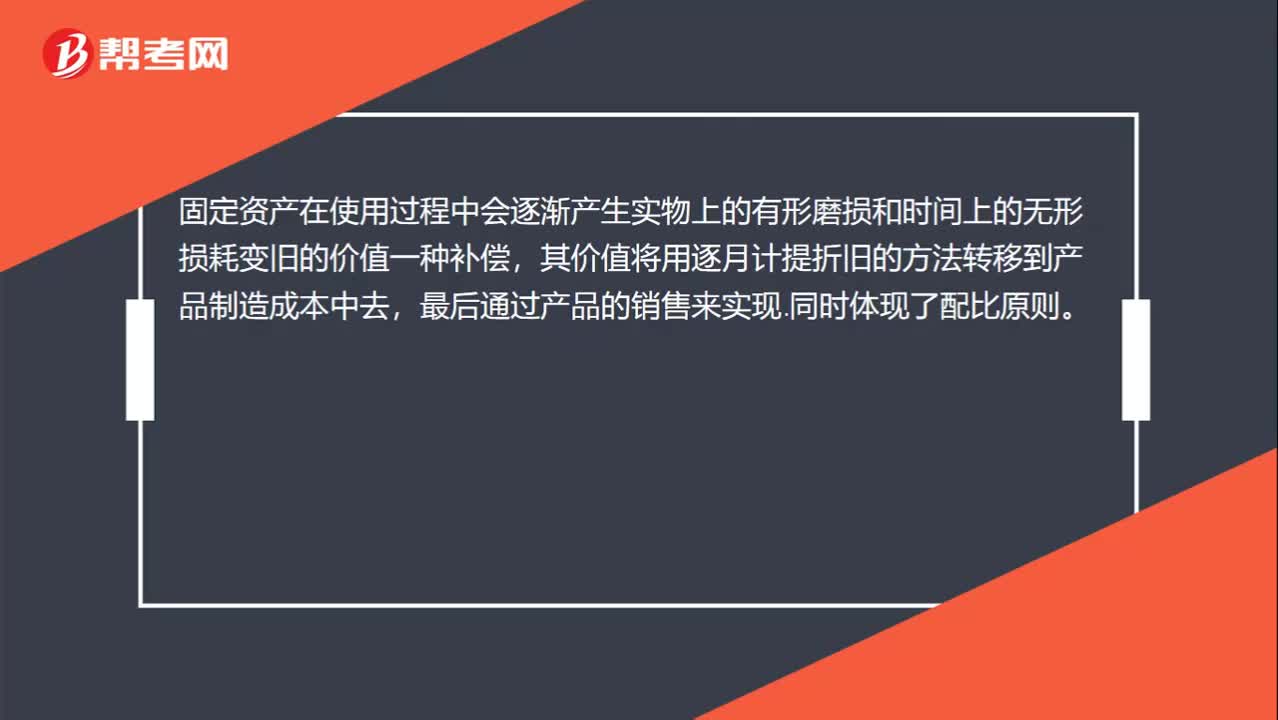

00:58固定資產(chǎn)為什么要計提折舊呢,這是什么原理?:固定資產(chǎn)為什么要計提折舊呢,這是什么原理?固定資產(chǎn)在使用過程中會逐漸產(chǎn)生實物上的有形磨損和時間上的無形損耗變舊的價值一種補償,其價值將用逐月計提折舊的方法轉(zhuǎn)移到產(chǎn)品制造成本中去,最后通過產(chǎn)品的銷售來實現(xiàn)。同時體現(xiàn)了配比原則。固定資產(chǎn)折舊的真正意義是以分期費用攤銷的方式抵減利潤總額,這樣通過銷售收入來逐步收回固定資產(chǎn)的投資成本,以便在固定資產(chǎn)報廢時有資金更新固定資產(chǎn)。

00:43

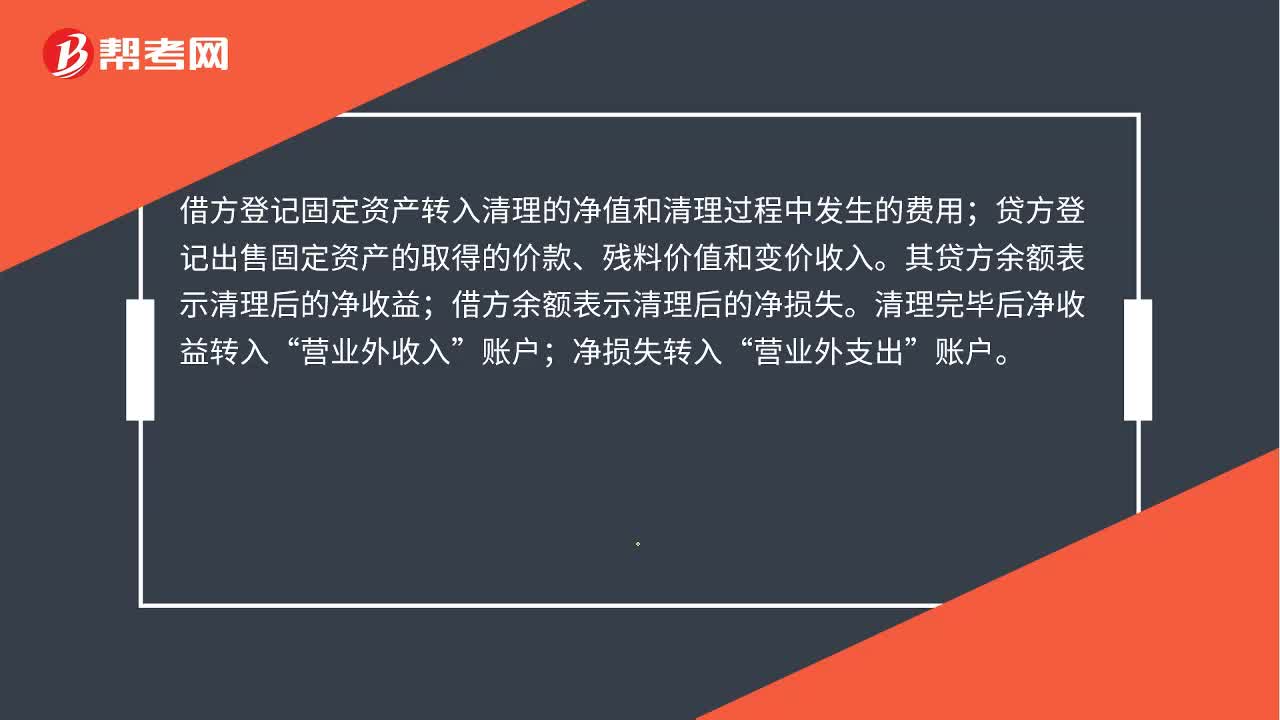

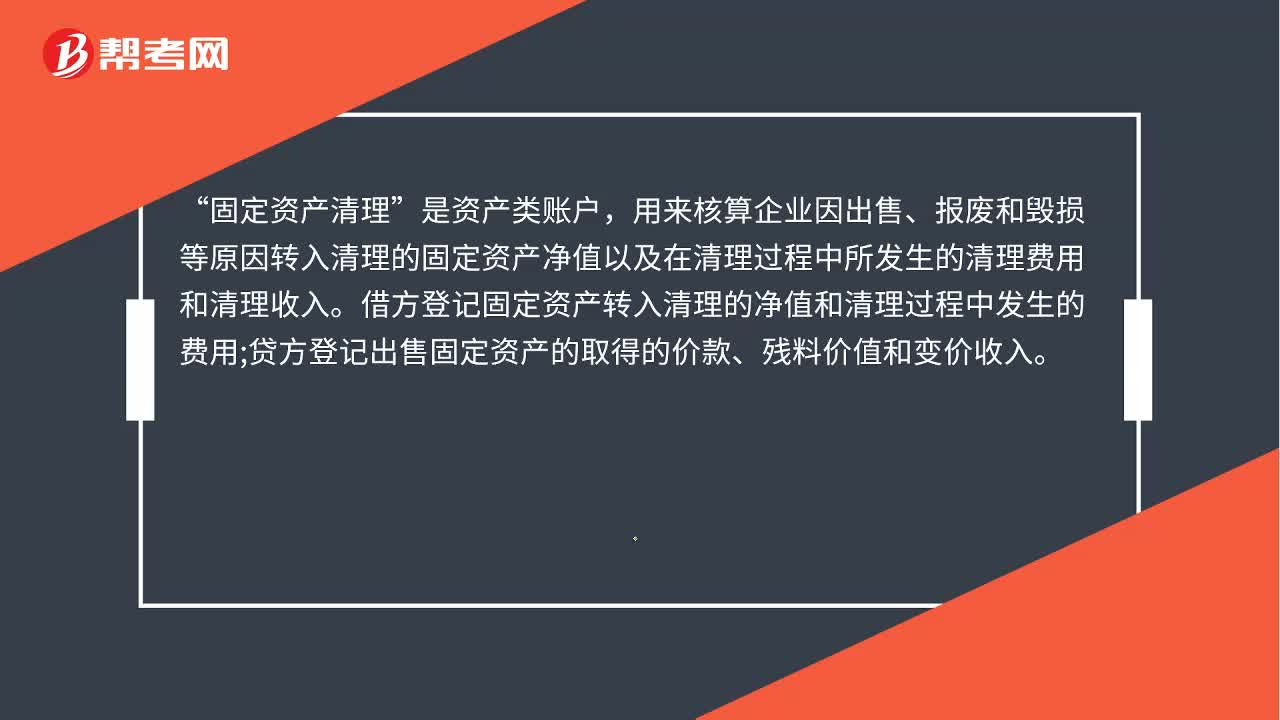

00:43處置固定資產(chǎn)發(fā)生的清理費用怎么入賬處理?:處置固定資產(chǎn)發(fā)生的清理費用怎么入賬處理?企業(yè)處置固定資產(chǎn)應通過“收回出售固定資產(chǎn)的價款、殘料價值和變價收入;固定資產(chǎn)清理費用是指固定資產(chǎn)清理時所需的拆卸、搬運等費用。應當連同固定資產(chǎn)原價,固定資產(chǎn)的清理費用會計分錄如下:固定資產(chǎn)清理:【例題】企業(yè)一臺固定資產(chǎn)原價40 000元,首先轉(zhuǎn)入固定資產(chǎn)清理,固定資產(chǎn)清理時應記其凈值自,凈值=固定資產(chǎn)原價-折舊,②這個分錄已注銷其固定資產(chǎn)的原價。

10:41

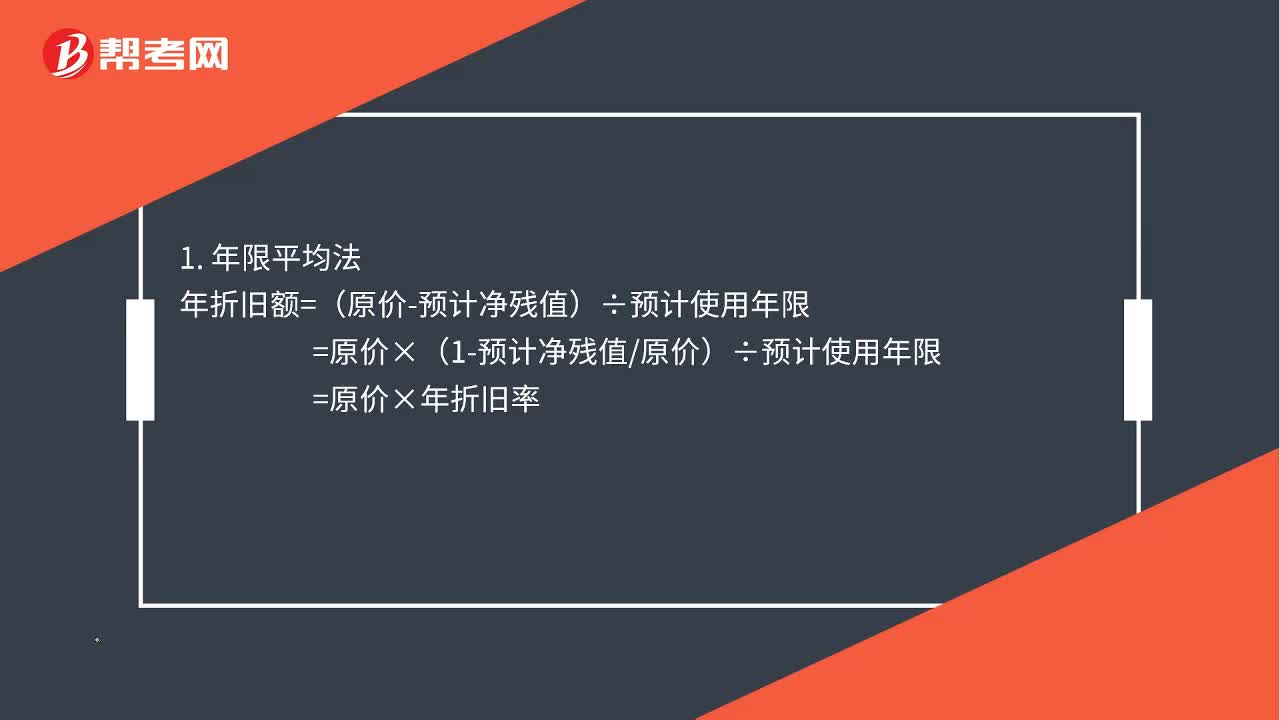

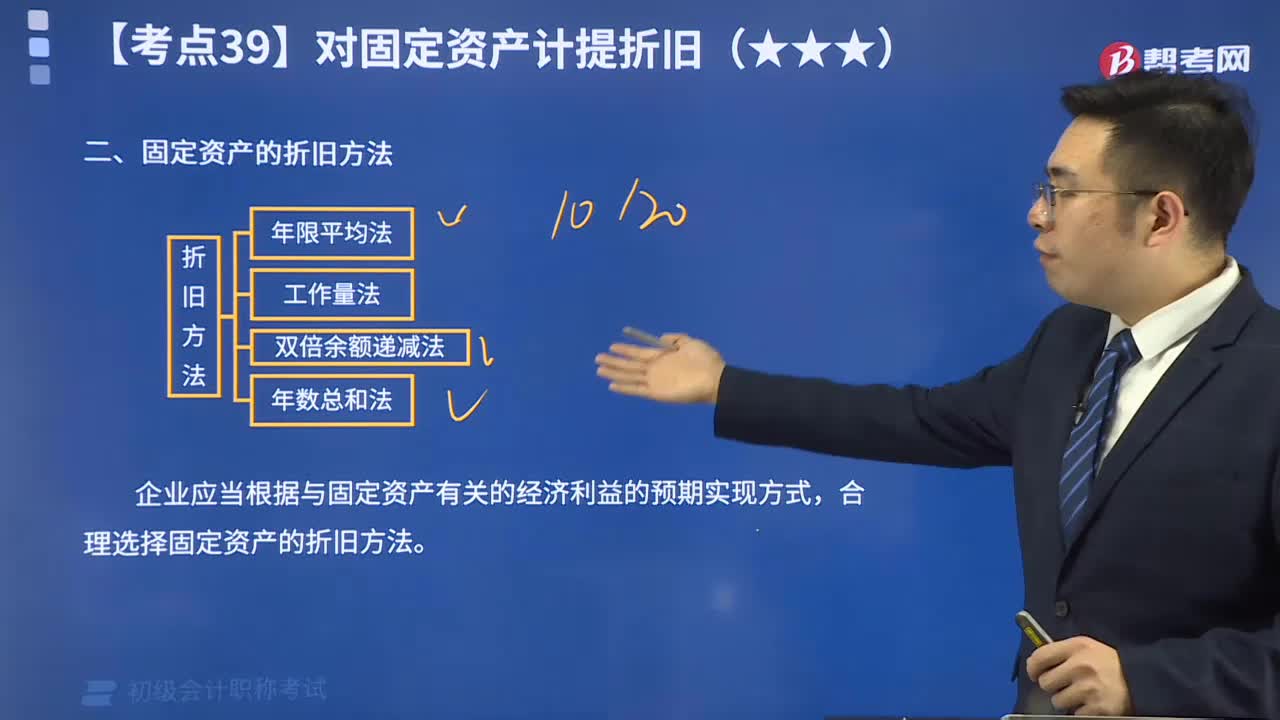

10:41怎么用年限平均法計算固定資產(chǎn)的折舊?:怎么用年限平均法計算固定資產(chǎn)的折舊?固定資產(chǎn)折舊方法,指將應提折舊總額在固定資產(chǎn)各使用期間進行分配時所采用的具體計算方法。折舊是指固定資產(chǎn)由于使用而逐漸磨損所減少的那部分價值。我國會計準則中可選用的折舊方法包括年限平均法、工作量法、雙倍余額遞減法和年數(shù)總和法。年限平均法將固定資產(chǎn)的應計折舊額均衡地分攤到固定資產(chǎn)預計使用壽命內(nèi)。采用這種方法計算的每期折舊額是相等的。

07:22

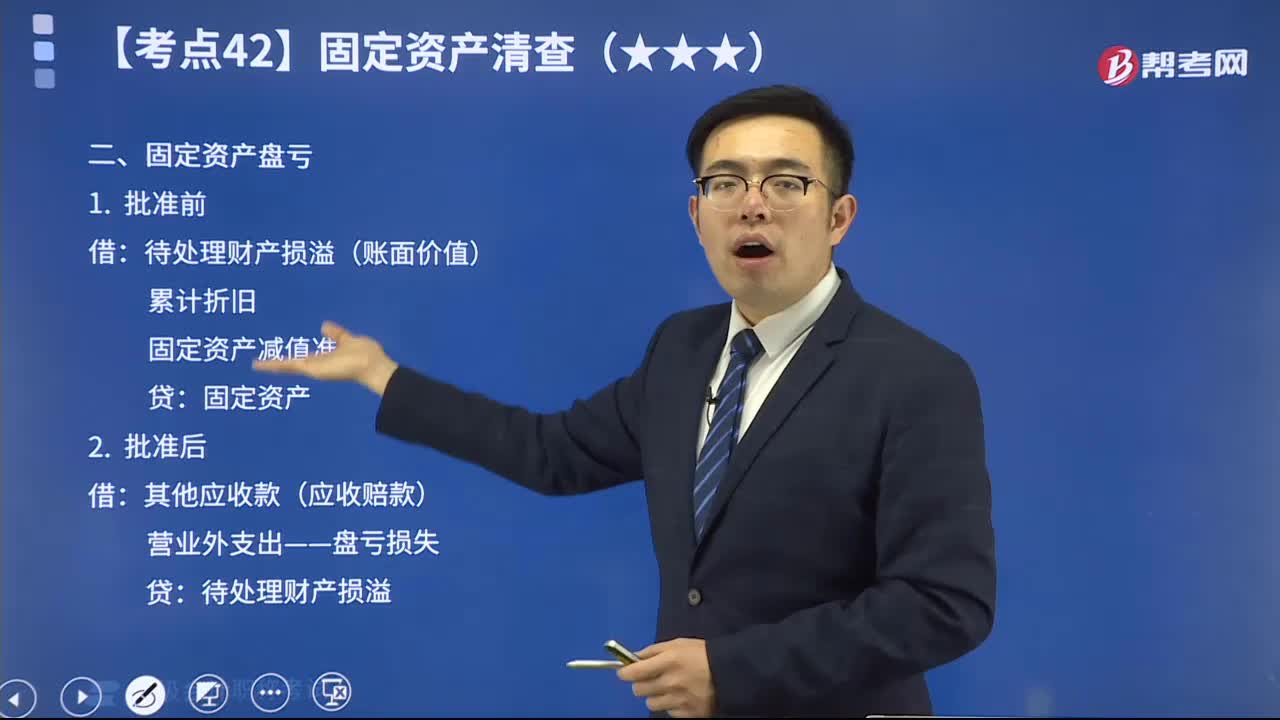

07:22固定資產(chǎn)盤虧時如何做會計分錄?:固定資產(chǎn)盤虧時如何做會計分錄?固定資產(chǎn)盤虧(屬于營業(yè)外支出)指固定資產(chǎn)在盤點清查過程中所發(fā)現(xiàn)的短缺。如發(fā)現(xiàn)固定資產(chǎn)盤虧,待處理財產(chǎn)損溢(賬面價值):固定資產(chǎn)減值準備:其他應收款(應收賠款)。營業(yè)外支出——盤虧損失,庫存現(xiàn)金的盤盈和盤虧比較,存貨的盤盈和盤虧比較。固定資產(chǎn)的盤盈和盤虧比較:購入時增值稅稅額為1300元乙公司應編制如下會計分錄② 轉(zhuǎn)出不可抵扣的進項稅額時

08:24

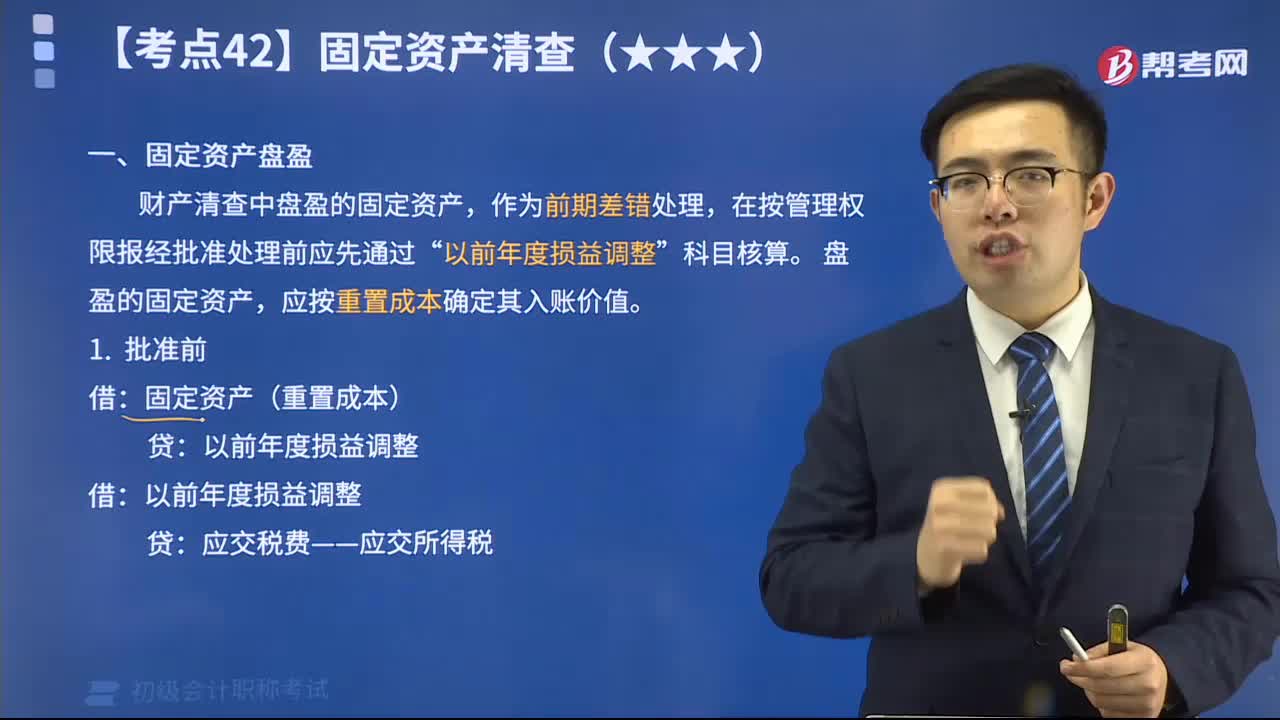

08:24固定資產(chǎn)盤盈時怎么處理?:固定資產(chǎn)盤盈時怎么處理?財產(chǎn)清查中盤盈的固定資產(chǎn),盤盈的固定資產(chǎn),應按重置成本確定其入賬價值。固定資產(chǎn)盤盈時,固定資產(chǎn)(重置成本):應交稅費——應交所得稅。利潤分配——未分配利潤,【2018年初級會計職稱考試真題】盤盈固定資產(chǎn)時初始入賬價值的計量屬性是( ),【解析】盤盈的固定資產(chǎn):應按重置成本確定初始入賬價值:【2018年初級會計職稱考試真題】企業(yè)在財產(chǎn)清查中盤盈的固定資產(chǎn):

00:49

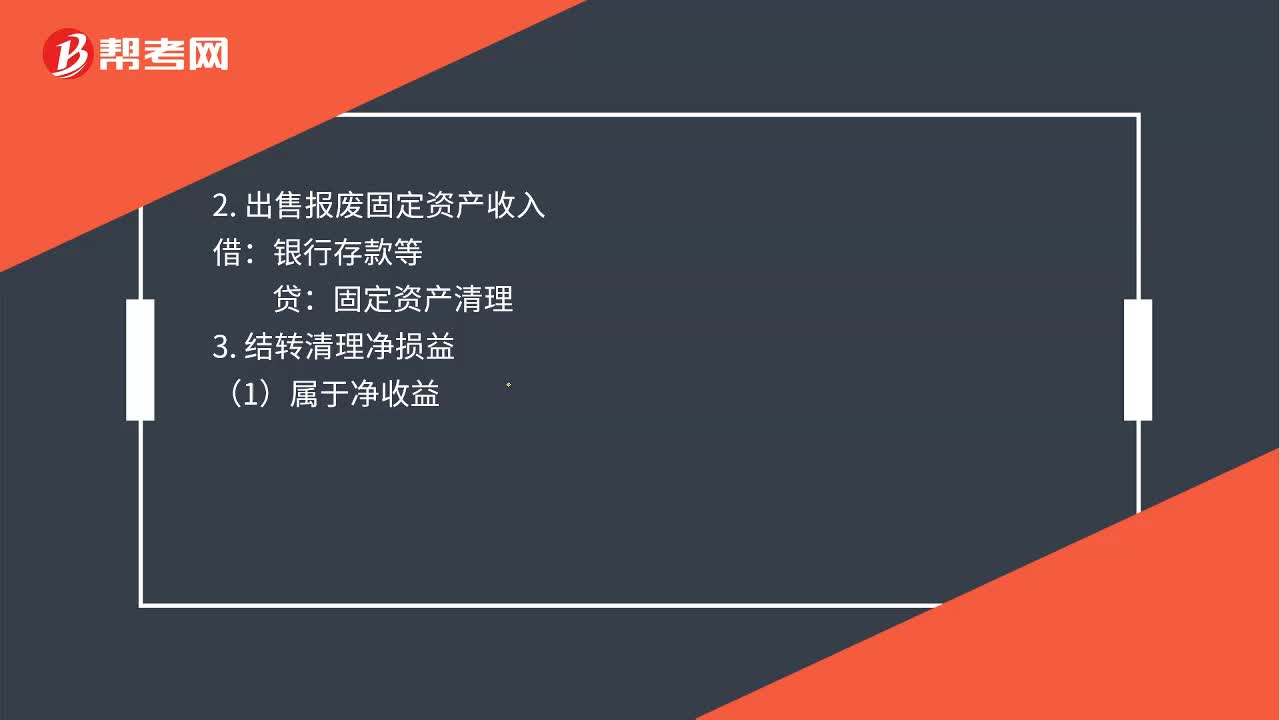

00:49固定資產(chǎn)提前報廢中營業(yè)外支出和固定資產(chǎn)清理怎么用?:固定資產(chǎn)提前報廢中營業(yè)外支出和固定資產(chǎn)清理怎么用?1.報廢轉(zhuǎn)出時:累計折舊:固定資產(chǎn)減值準備:固定資產(chǎn):2. 出售報廢固定資產(chǎn)收入:銀行存款等3. 結轉(zhuǎn)清理凈損益(1)屬于凈收益固定資產(chǎn)清理貸營業(yè)外收入(2)屬于凈損失借營業(yè)外支出貸固定資產(chǎn)清理

00:14

00:14車間固定資產(chǎn)修理費用是計入管理費用還是制造費用?:車間固定資產(chǎn)修理費用是計入管理費用還是制造費用?車間固定資產(chǎn)日常修理費用應該計入管理費用。制造費用科目屬于成本科目,期末結轉(zhuǎn)至生產(chǎn)成本科目;管理費用是損益科目。生產(chǎn)車間的固定資產(chǎn)修理費,不符合資本化的條件。企業(yè)生產(chǎn)車間發(fā)生的固定資產(chǎn)日常修理費用屬于固定資產(chǎn)費用化的后續(xù)支出,因為是日常維修費,所以它不符合固定資產(chǎn)的確認條件,則應計入當期損益費用化。如果實符合固定資產(chǎn)確認條件的大修理費用。

00:39

00:39固定資產(chǎn)計提折舊是什么?:固定資產(chǎn)計提折舊是什么?固定資產(chǎn)折舊是指企業(yè)在固定資產(chǎn)的使用壽命內(nèi),按照確定的方法對應計折舊額進行系統(tǒng)分攤。應計折舊額是指應當計提折舊的固定資產(chǎn)的原價扣除其預計凈值后的金額,已計提減值準備的固定資產(chǎn),還應當扣除已計提的固定資產(chǎn)減值準備累計金額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日