下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:12

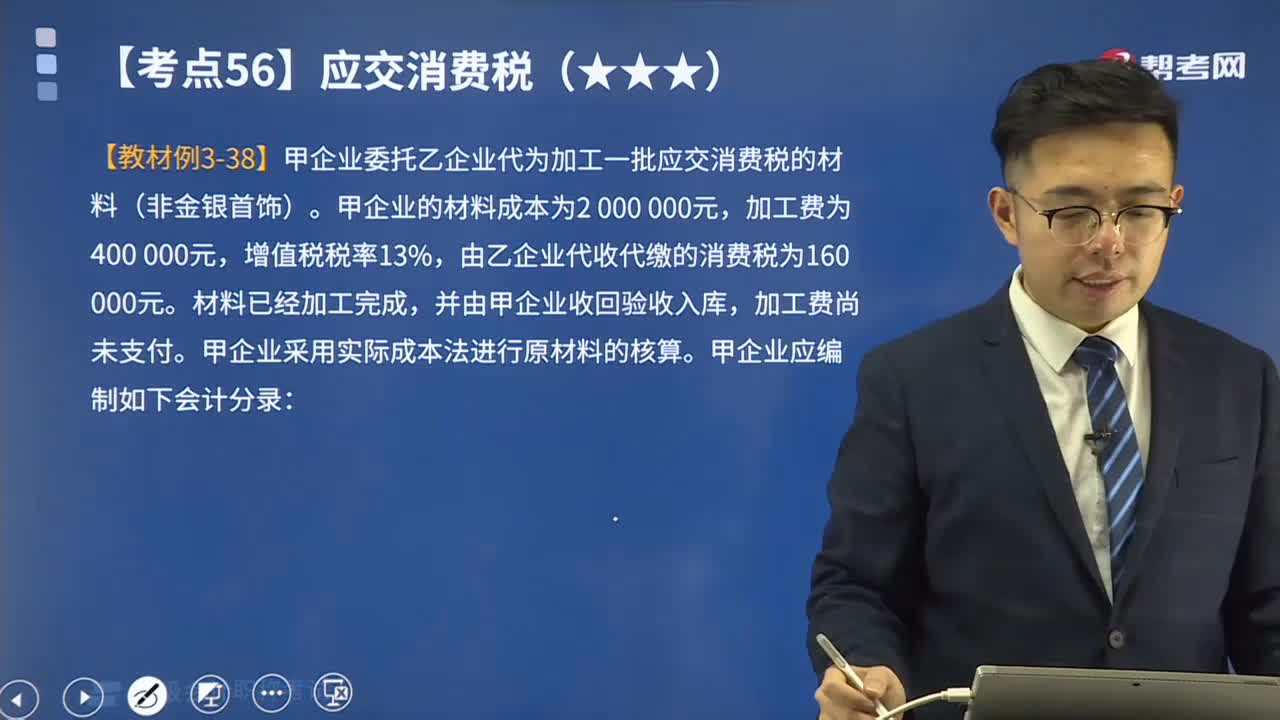

02:12委托加工物資的賬務(wù)如何處理?:委托加工物資的賬務(wù)如何處理?(1)發(fā)給外單位加工的物資,材料成本差異(或借方),(2)支付加工費用、應(yīng)負擔(dān)的運雜費等,應(yīng)交稅費——應(yīng)交增值稅(進項稅額):委托加工物資:銀行存款等:(3)需要交納消費稅的委托加工物資收回后直接用于銷售的應(yīng)將受托方代收代繳的消費稅計入委托加工物資成本銀行存款等(5)收到加工完成驗收入庫的物資和剩余物資按實際成本借原材料庫存商品等貸委托加工物資

13:31

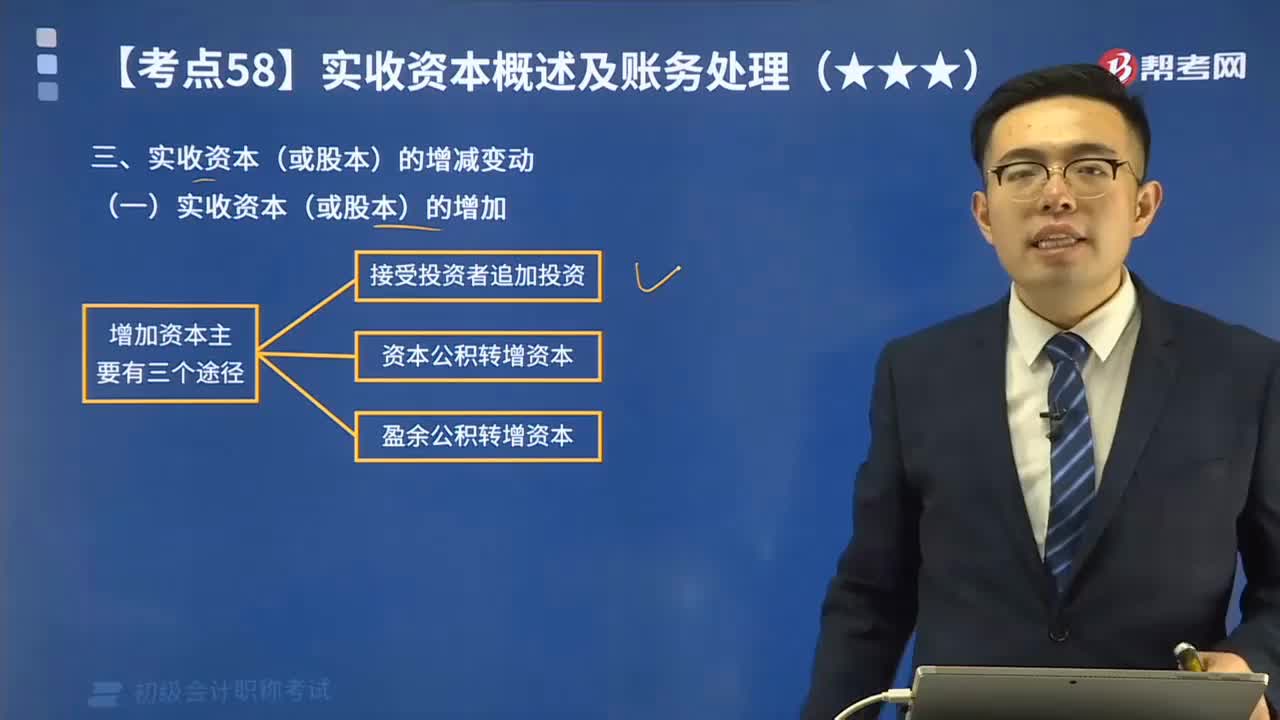

13:31快速掌握實收資本(或股本)的增加應(yīng)怎樣核算?:快速掌握實收資本(或股本)的增加應(yīng)怎樣核算?實收資本按投資主體可分為國家資本、集體資本、法人資本、個人資本、港澳臺資本和外商資本等。接受投資者追加投資、資本公積轉(zhuǎn)增資本和盈余公積轉(zhuǎn)增資本。(2)盈余公積轉(zhuǎn)增資本,資本公積和盈余公積均屬所有者權(quán)益。轉(zhuǎn)為實收資本(或股本)時:實收資本(股本):資本公積—資本溢價(或股本溢價),會導(dǎo)致企業(yè)實收資本增加的有( ):C.盈余公積轉(zhuǎn)增資本,實收資本。

01:04

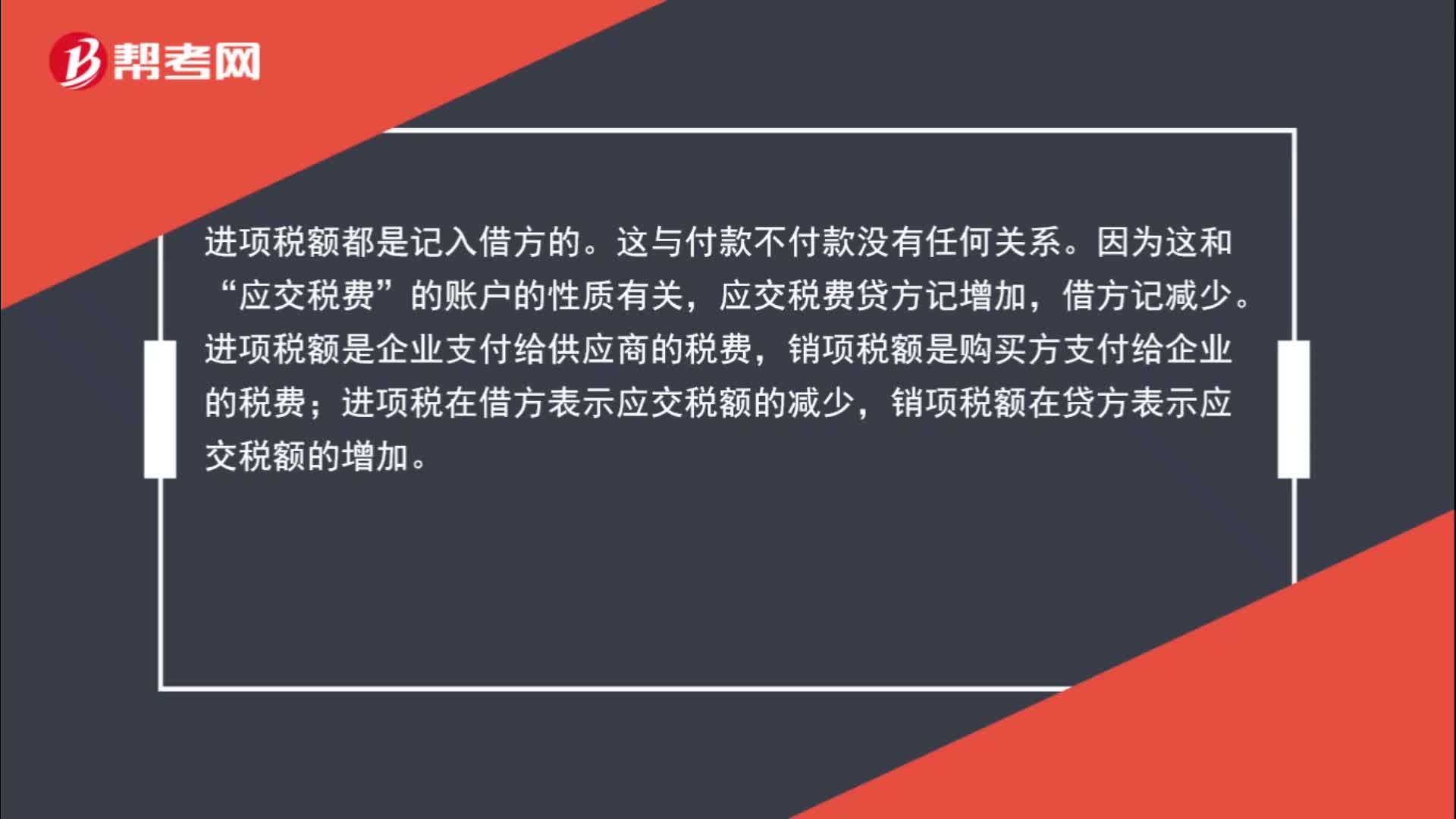

01:04為什么購進貨物應(yīng)交增值稅記借方?:為什么購進貨物應(yīng)交增值稅記借方?進項稅額都是記入借方的。這與付款不付款沒有任何關(guān)系。因為這和“應(yīng)交稅費”的賬戶的性質(zhì)有關(guān),應(yīng)交稅費貸方記增加,借方記減少。進項稅額是企業(yè)支付給供應(yīng)商的稅費,銷項稅額是購買方支付給企業(yè)的稅費;進項稅在借方表示應(yīng)交稅額的減少,銷項稅額在貸方表示應(yīng)交稅額的增加。

01:09

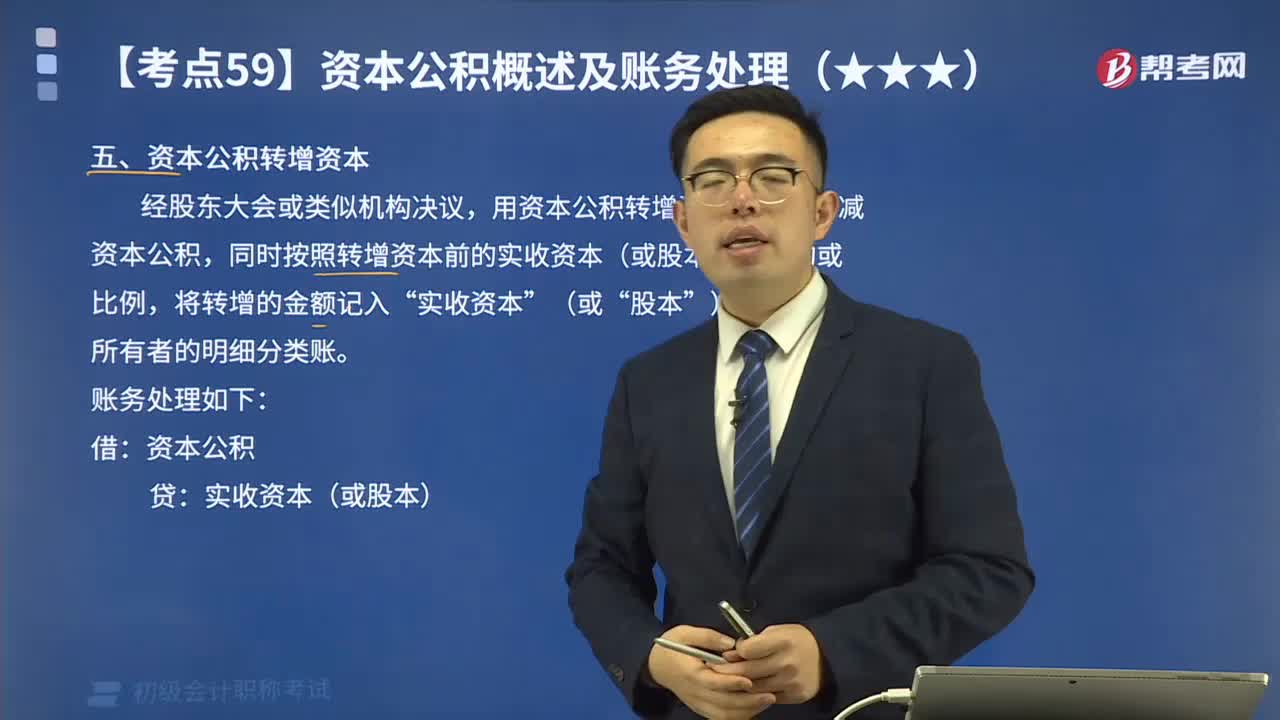

01:09資本公積轉(zhuǎn)增資本的會計分錄應(yīng)怎樣計算?:資本公積轉(zhuǎn)增資本的會計分錄應(yīng)怎樣計算?資本公積金轉(zhuǎn)增股本,通俗地講就是用資本公積金向股東轉(zhuǎn)送股票,每股資本公積金。資本公積金是在公司的生產(chǎn)經(jīng)營之外,由資本、資產(chǎn)本身及其他原因形成的股東權(quán)益收入。股份公司的資本公積金,主要來源于的股票發(fā)行的溢價收入、接受的贈與、資產(chǎn)增值、因合并而接受其他公司資產(chǎn)凈額等。股票發(fā)行溢價是上市公司最常見、也是最主要的資本公積金的來源。應(yīng)沖減資本公積。

00:23

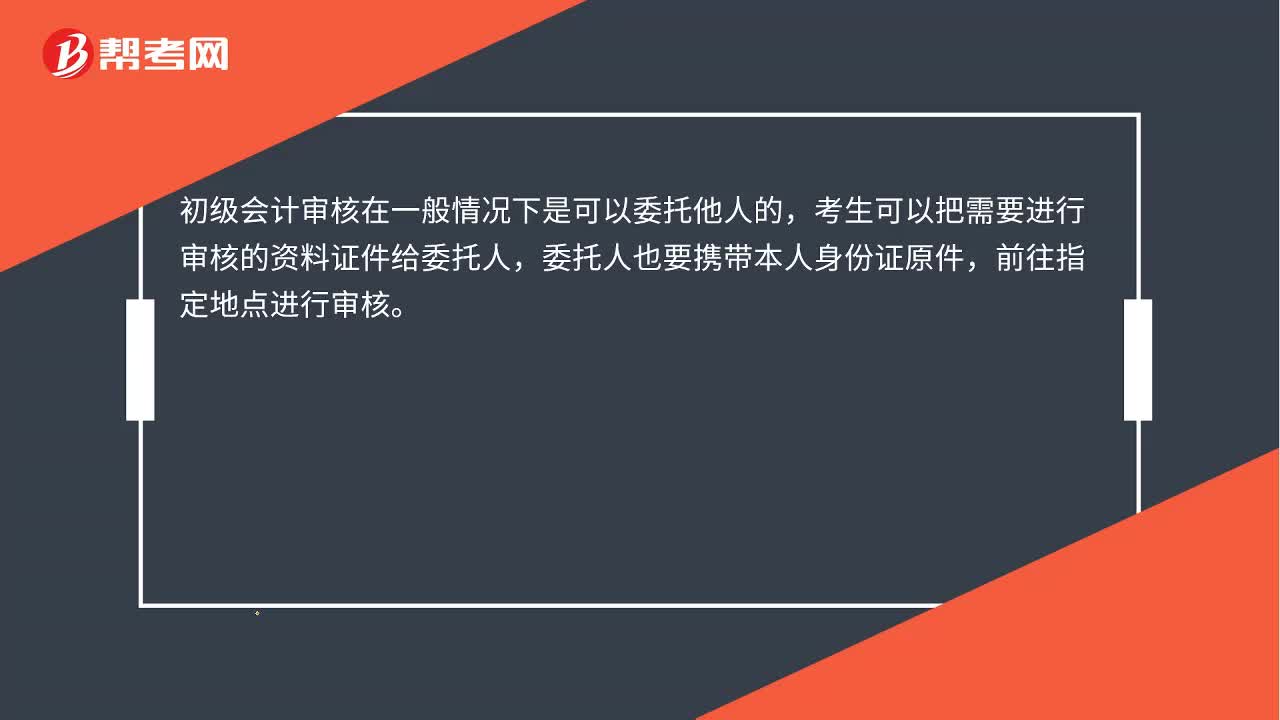

00:23初級會計考后審核可以委托他人嗎?:初級會計考后審核可以委托他人嗎?初級會計審核在一般情況下是可以委托他人的,考生可以把需要進行審核的資料證件給委托人,委托人也要攜帶本人身份證原件,前往指定地點進行審核。

00:44

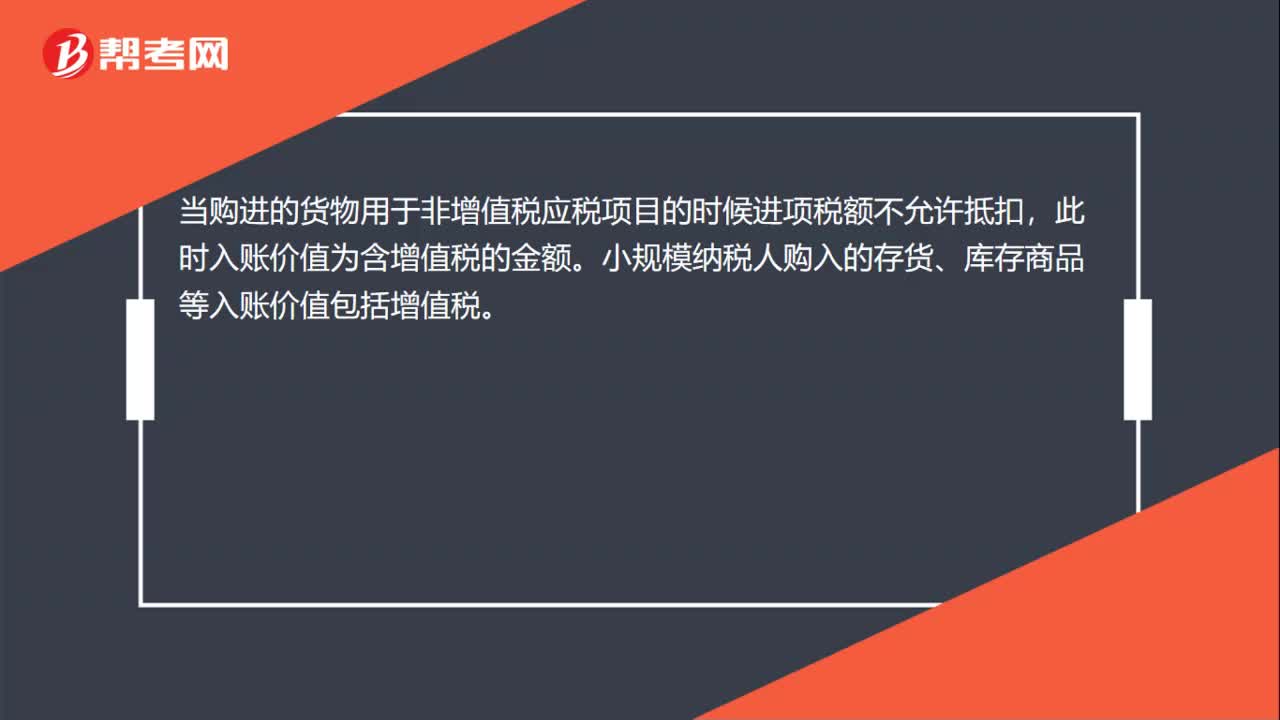

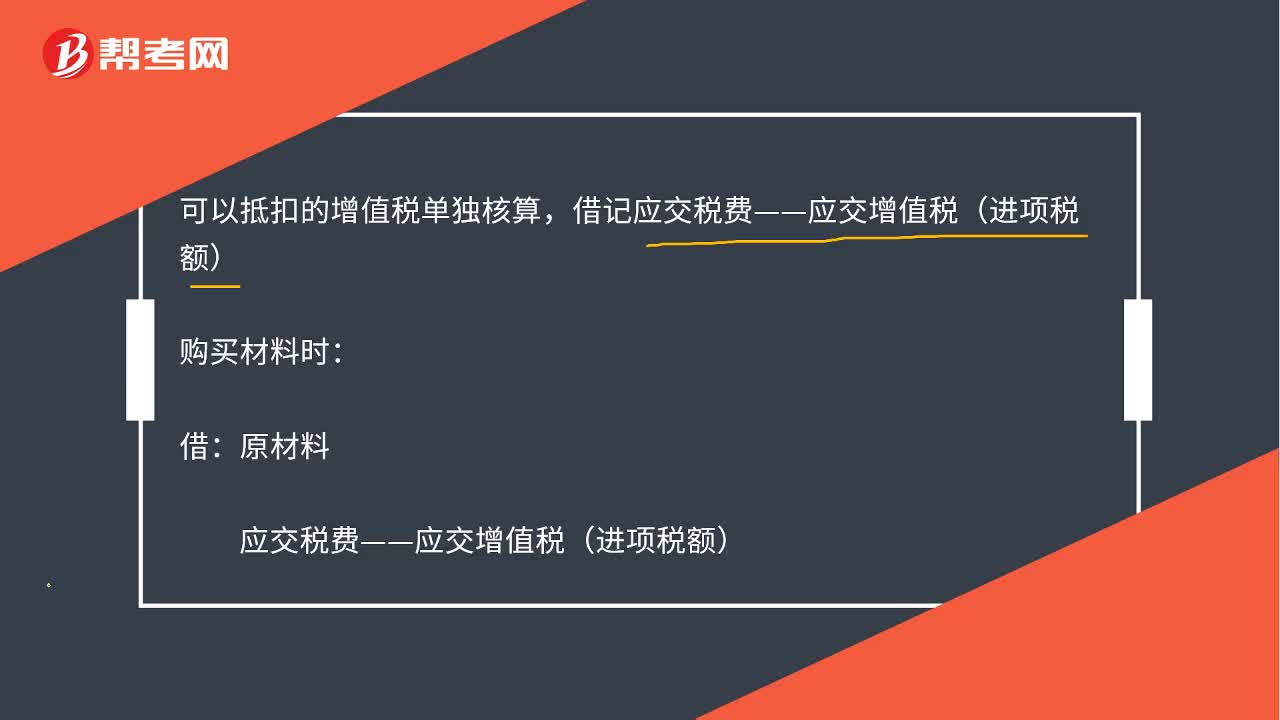

00:44存貨成本的相關(guān)稅費中抵扣的增值稅如何理解?:存貨成本的相關(guān)稅費中抵扣的增值稅如何理解?1.可以抵扣的增值稅單獨核算,借記“購買材料時。原材料:應(yīng)交稅費——應(yīng)交增值稅(進項稅額):貸。此時可以抵的稅沒有計入存貨成本,2.不能抵扣的稅。不能單獨核算:要計入存貨成本:借原材料【含不可抵扣稅款】貸銀行存款

03:17

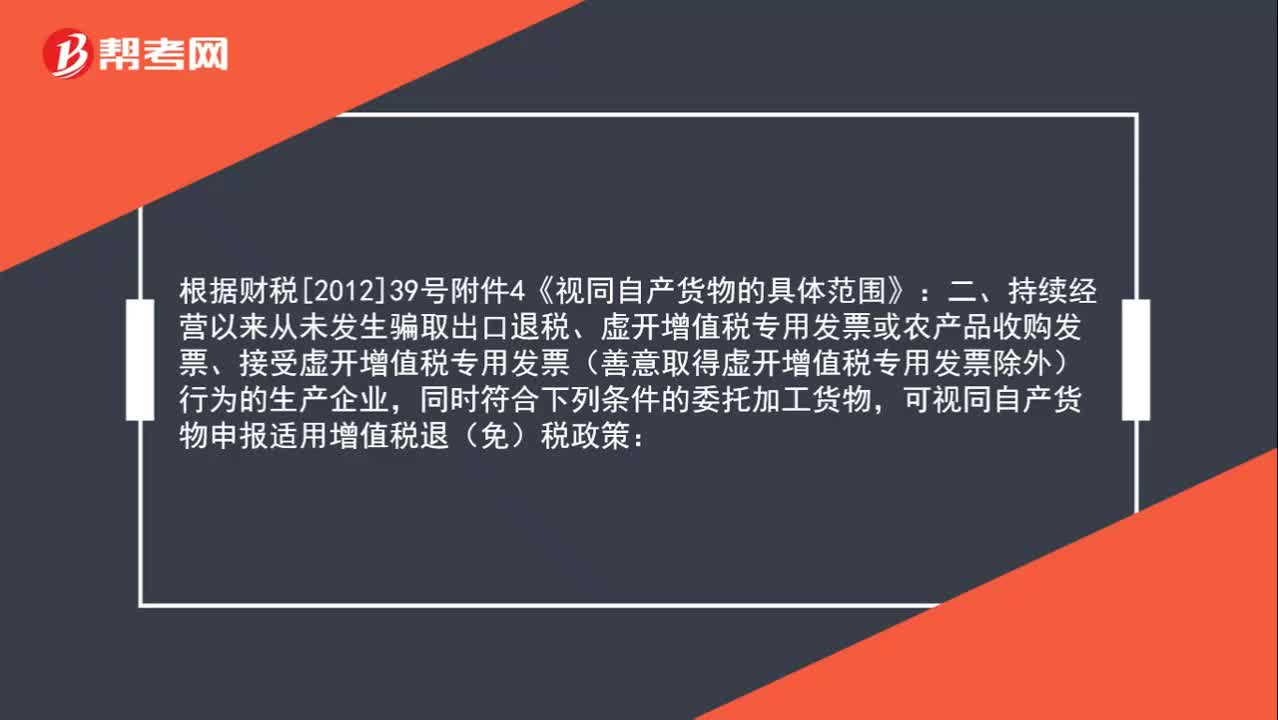

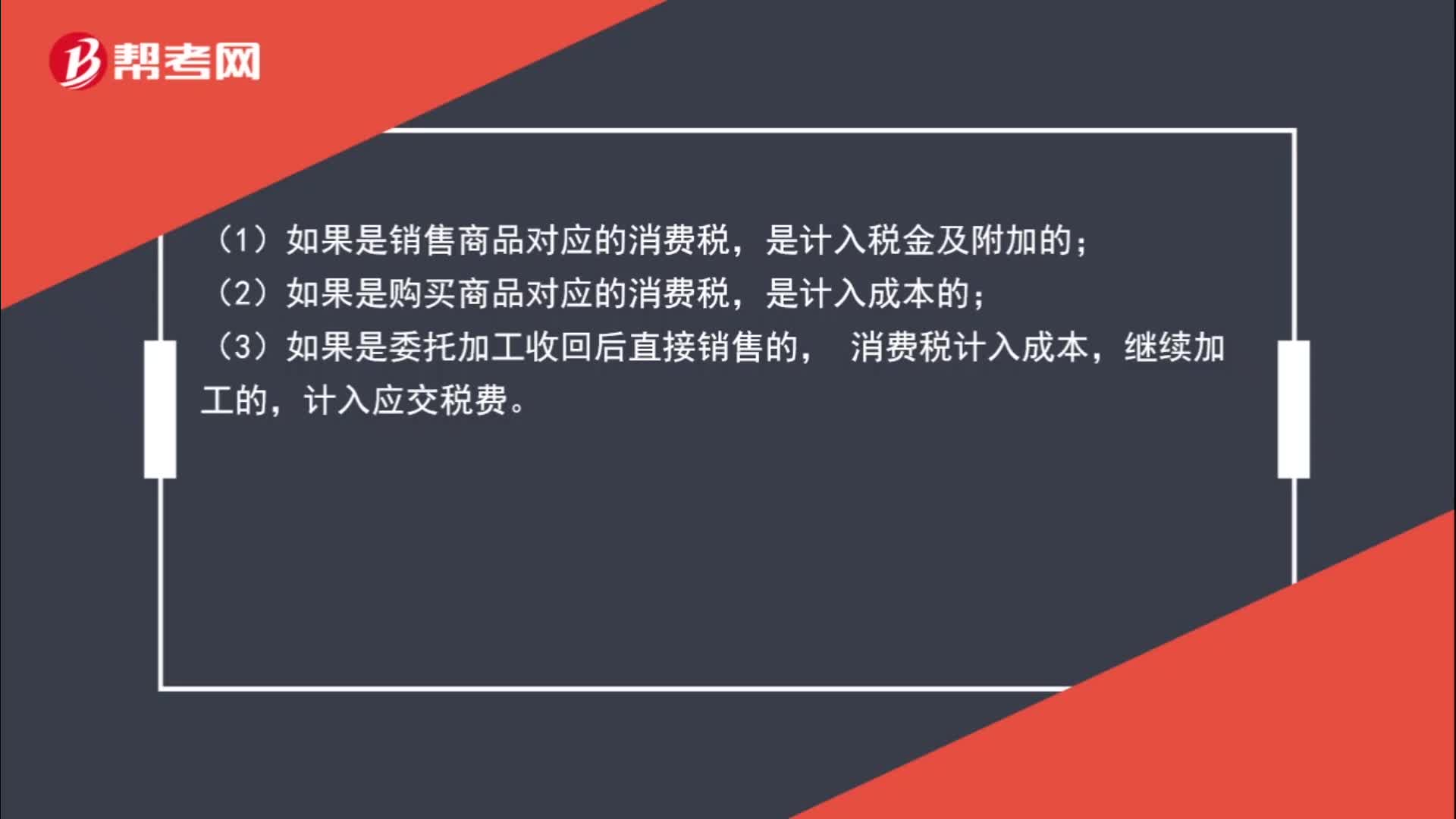

03:17帶你學(xué)習(xí)應(yīng)交消費稅中委托加工應(yīng)稅消費品如何進行會計分錄?:帶你學(xué)習(xí)應(yīng)交消費稅中委托加工應(yīng)稅消費品如何進行會計分錄?委托加工應(yīng)稅消費品是指委托方提供原料和主要材料,受托方只收取加工費和代墊部分輔助材料加工的應(yīng)稅消費品。由受托方提供原材料或其他情形的一律不能視同加工應(yīng)稅消費委托加工的應(yīng)稅消費品,由受托方在委托方交貨時代收代繳稅款;委托個人加工的應(yīng)稅消費品,由委托方收回后繳納消費稅。企業(yè)如有應(yīng)交消費稅的委托加工物資,一般應(yīng)由受托方代收代繳消費稅。

02:09

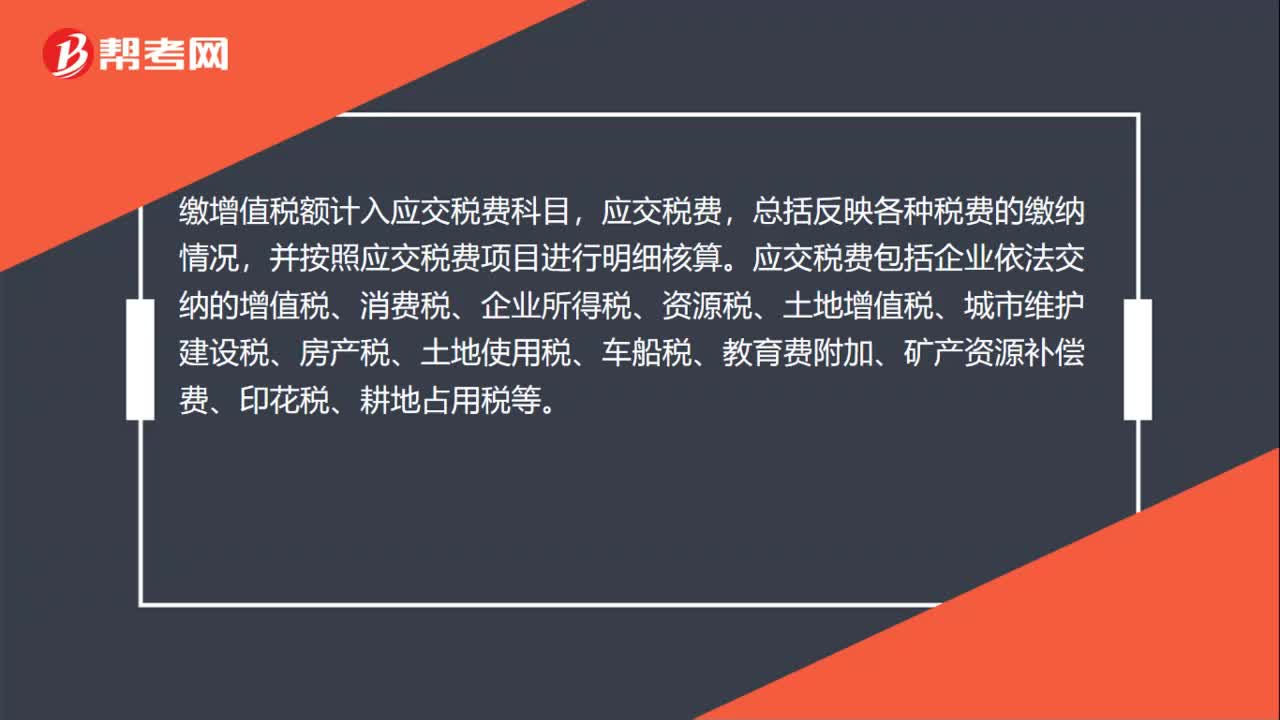

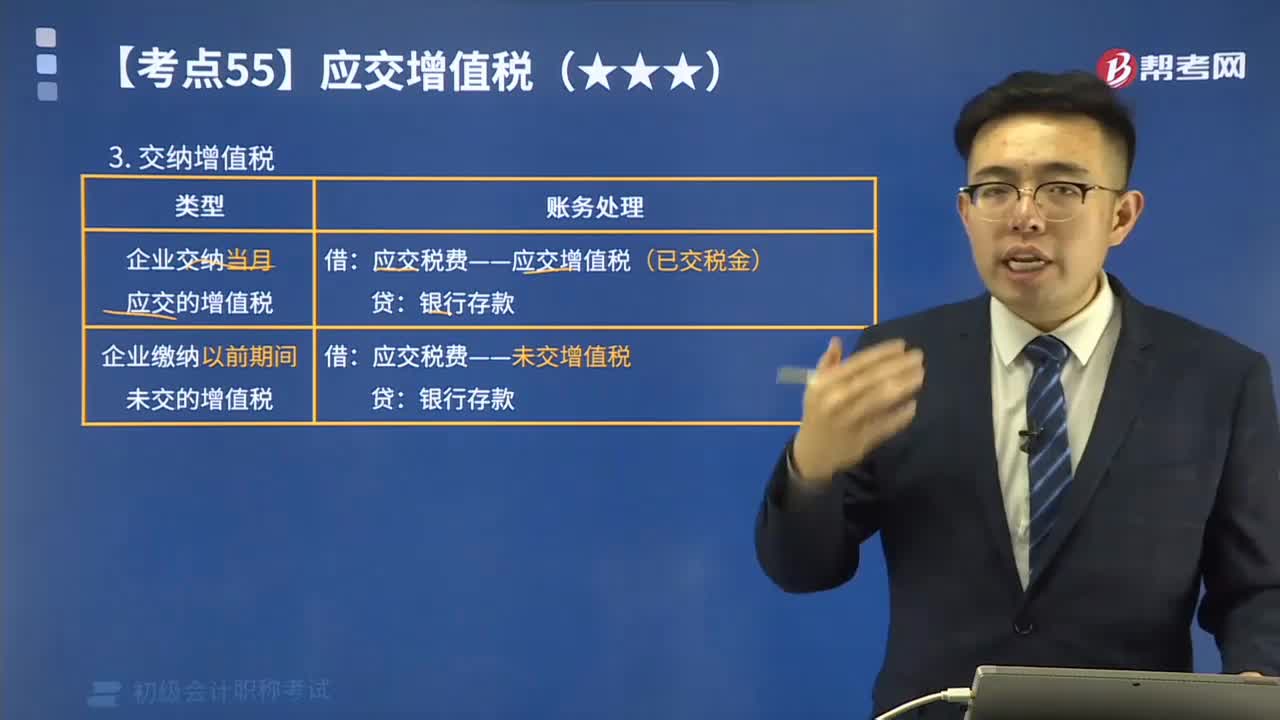

02:09如何計算應(yīng)交納的增值稅?:如何計算應(yīng)交納的增值稅?增值稅的納稅人按照納稅人的經(jīng)營規(guī)模及會計核算的健全程度,小規(guī)模納稅企業(yè)應(yīng)納增值稅額=銷售額×規(guī)定的征收率;一般納稅企業(yè)應(yīng)納增值稅額=當(dāng)期銷項稅額-當(dāng)期準予扣除的進項稅額。增值稅應(yīng)繳納的類型(看下圖):甲公司當(dāng)月發(fā)生增值稅銷項稅額合計為525 200元,增值稅進項稅額轉(zhuǎn)出合計為29 900元,增值稅進項稅額合計為195 050元。甲公司當(dāng)月應(yīng)交增值稅計算結(jié)果如下:

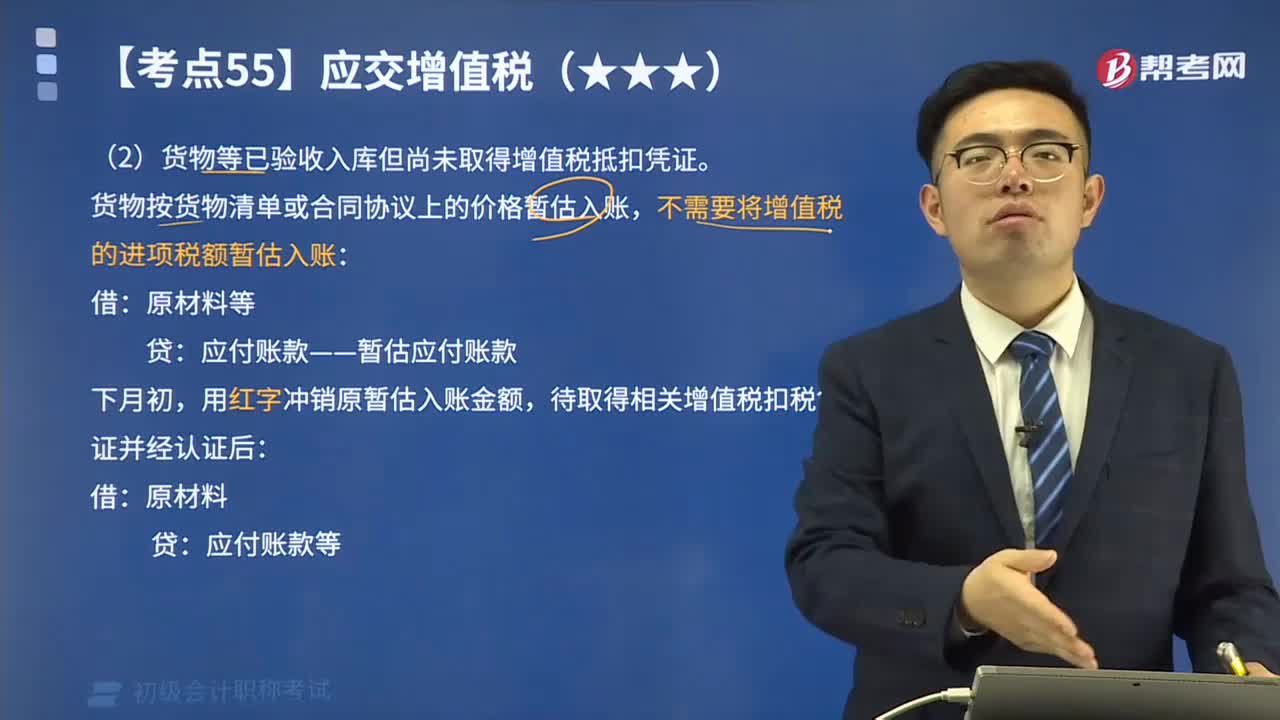

02:40

02:40貨物等已驗收入庫但尚未取得增值稅抵扣憑證應(yīng)如何處理?:貨物等已驗收入庫但尚未取得增值稅抵扣憑證應(yīng)如何處理?一般納稅人購進的貨物等已到達并驗收入庫,但尚未收到增值稅扣稅憑證并未付款的,應(yīng)在月末按貨物清單或相關(guān)合同協(xié)議上的價格暫估入賬,不需要將增值稅的進項稅額暫估入賬:應(yīng)付賬款——暫估應(yīng)付賬款,用紅字沖銷原暫估入賬金額:待取得相關(guān)增值稅扣稅憑證并經(jīng)認證后:但尚未收到增值稅扣稅憑證:款項也未支付:隨貨同行的材料清單列明的原材料銷售價格為260 000元。

13:50

13:50委托加工物資的賬務(wù)處理視頻講解:為了反映和監(jiān)督委托加工物資增減變動及其結(jié)存情況,企業(yè)應(yīng)當(dāng)設(shè)置“委托加工物資”科目

01:35

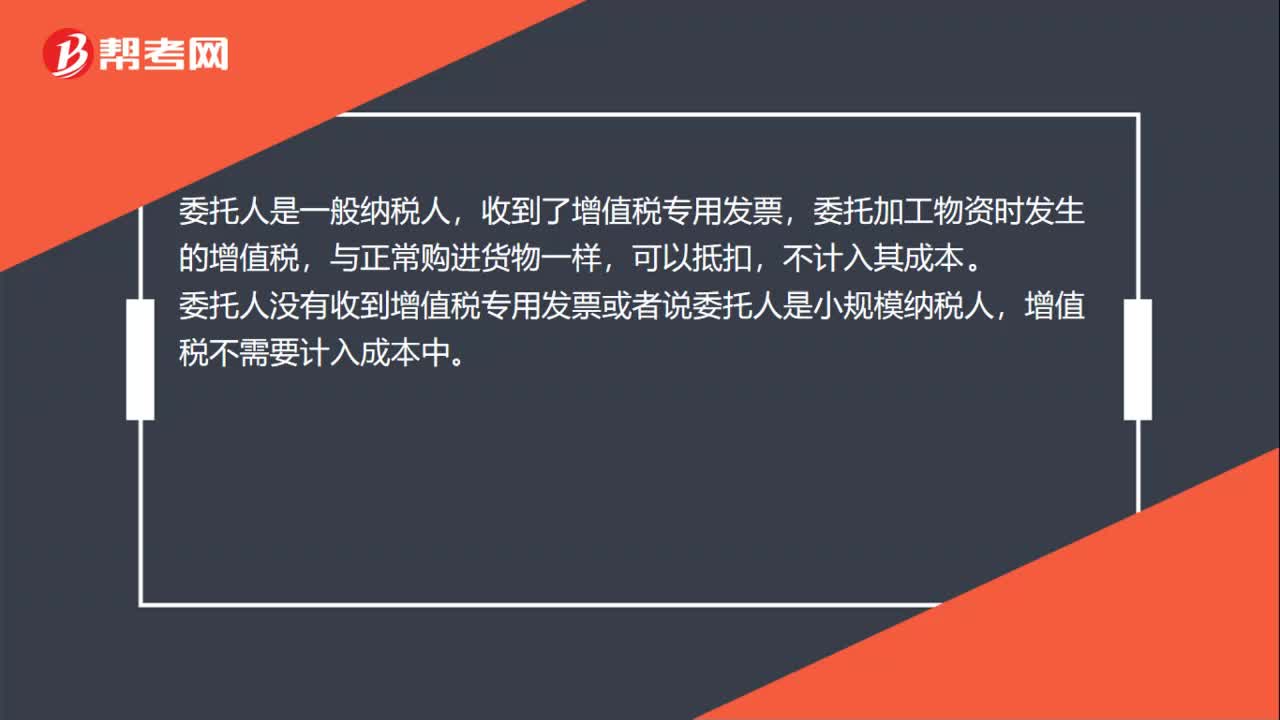

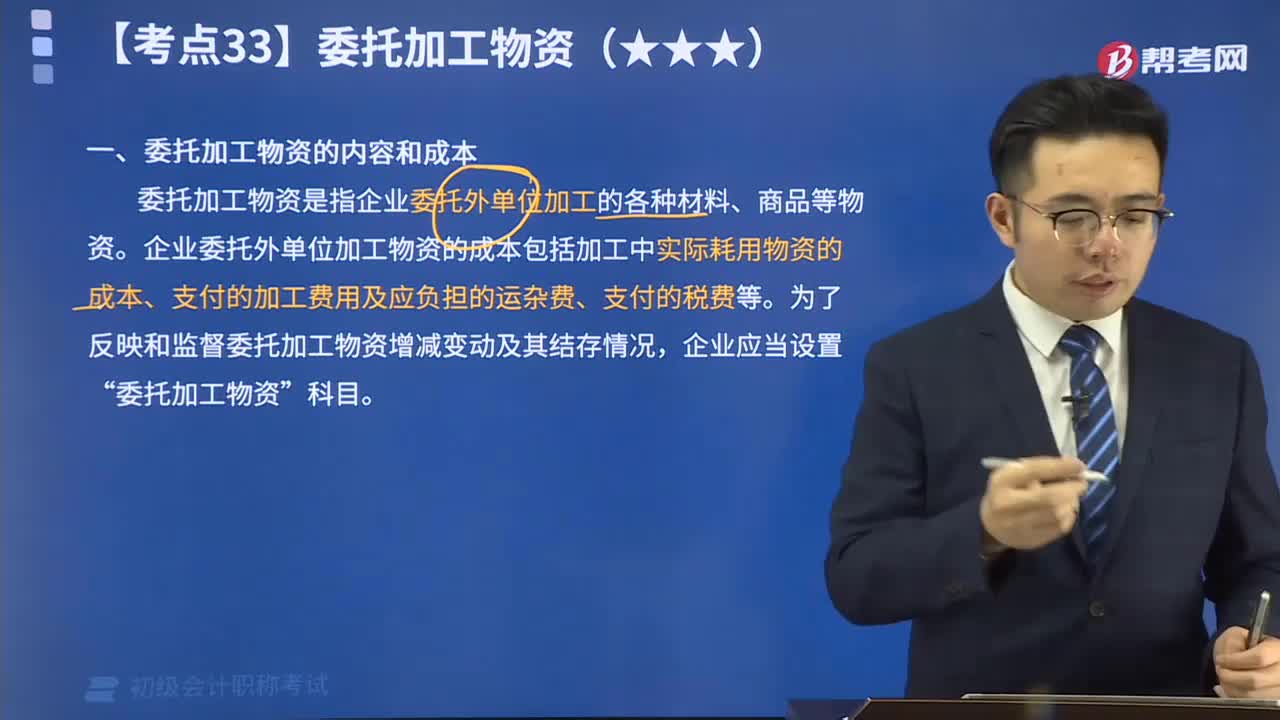

01:35委托加工物資的內(nèi)容和成本視頻講解:委托加工物資是指企業(yè)委托外單位加工的各種材料、商品等物資。企業(yè)委托外單位加工物資的成本包括加工中實際耗用物資的成本、支付的加工費用及應(yīng)負擔(dān)的運雜費、支付的稅費等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日