下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:46

00:46股份公司發(fā)行股票相關(guān)的手續(xù)費(fèi)、傭金等,應(yīng)計入當(dāng)期損益嗎?:股份公司發(fā)行股票相關(guān)的手續(xù)費(fèi)、傭金等,應(yīng)計入當(dāng)期損益嗎?發(fā)行股票相關(guān)的手續(xù)費(fèi)、傭金等交易費(fèi)用,如果是溢價發(fā)行股票的,應(yīng)從溢價中抵扣,沖減資本公積(股本溢價),無溢價發(fā)行股票或溢價金額不足以抵扣的,應(yīng)將不足以抵扣的部分沖減盈余公積和未分配利潤。

00:44

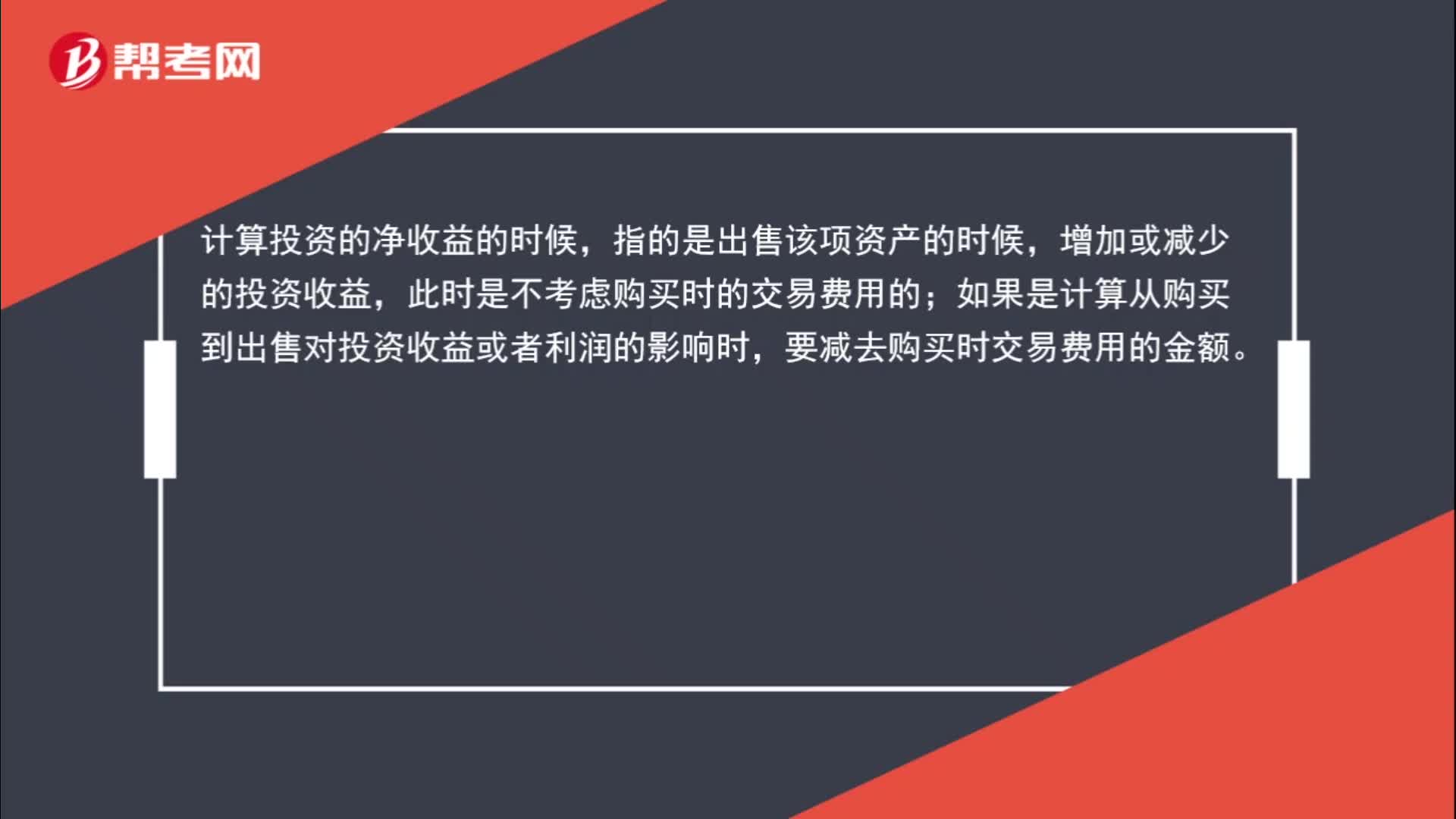

00:44購買時的交易費(fèi)用不計入投資凈收益嗎?:購買時的交易費(fèi)用不計入投資凈收益嗎?計算投資的凈收益的時候,指的是出售該項資產(chǎn)的時候,增加或減少的投資收益,此時是不考慮購買時的交易費(fèi)用的;如果是計算從購買到出售對投資收益或者利潤的影響時,要減去購買時交易費(fèi)用的金額。

00:27

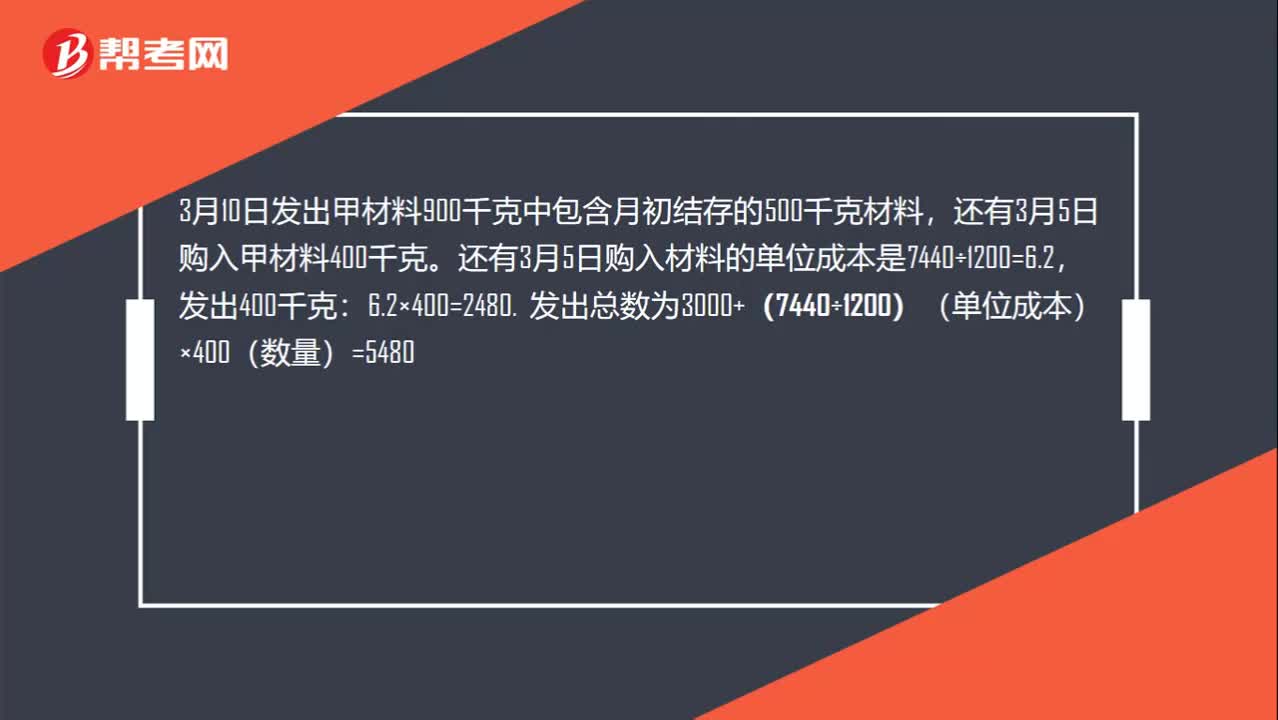

00:27辦公用房租金為什么不計入,那它應(yīng)該計入哪個科目?:辦公用房租金為什么不計入,那它應(yīng)該計入哪個科目?辦公用房的租金計入到管理費(fèi)用當(dāng)中,是屬于期間費(fèi)用的。但是因為是第三季度的,并不屬于6月份,根據(jù)權(quán)責(zé)發(fā)生制應(yīng)該計入第三季度的期間費(fèi)用,所以這里沒有計入。

03:34

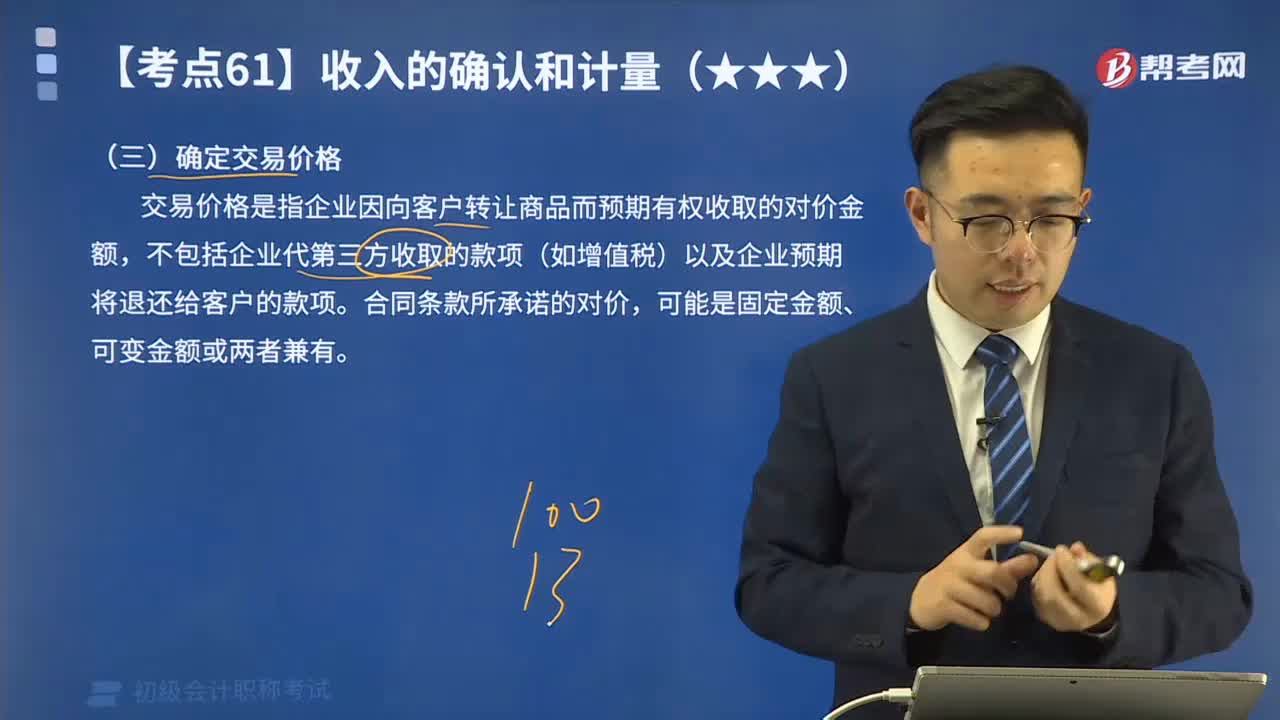

03:34收入確認(rèn)和計量中如何確定交易價格?:收入確認(rèn)和計量中如何確定交易價格?交易價格是指企業(yè)因向客戶轉(zhuǎn)讓商品而預(yù)期有權(quán)收取的對價金額,不包括企業(yè)代第三方收取的款項(如增值稅)以及企業(yè)預(yù)期將退還給客戶的款項。可能是固定金額、可變金額或兩者兼有。交易價格就是固定金額100萬元;甲公司對合同估計工程提前1個月完工的概率為95%。按照最可能發(fā)生金額估計可變對價金額可能是恰當(dāng)?shù)摹R虼私灰變r格包括固定金額100萬元和可變金額10萬元。

01:14

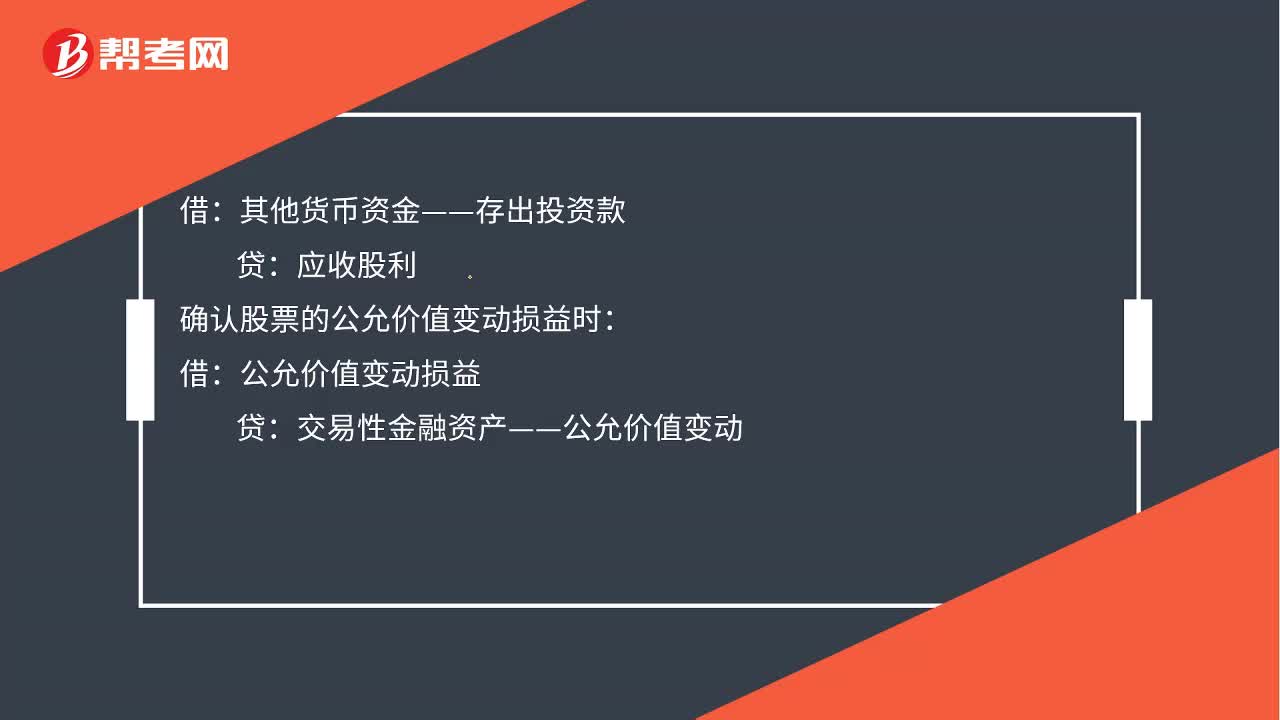

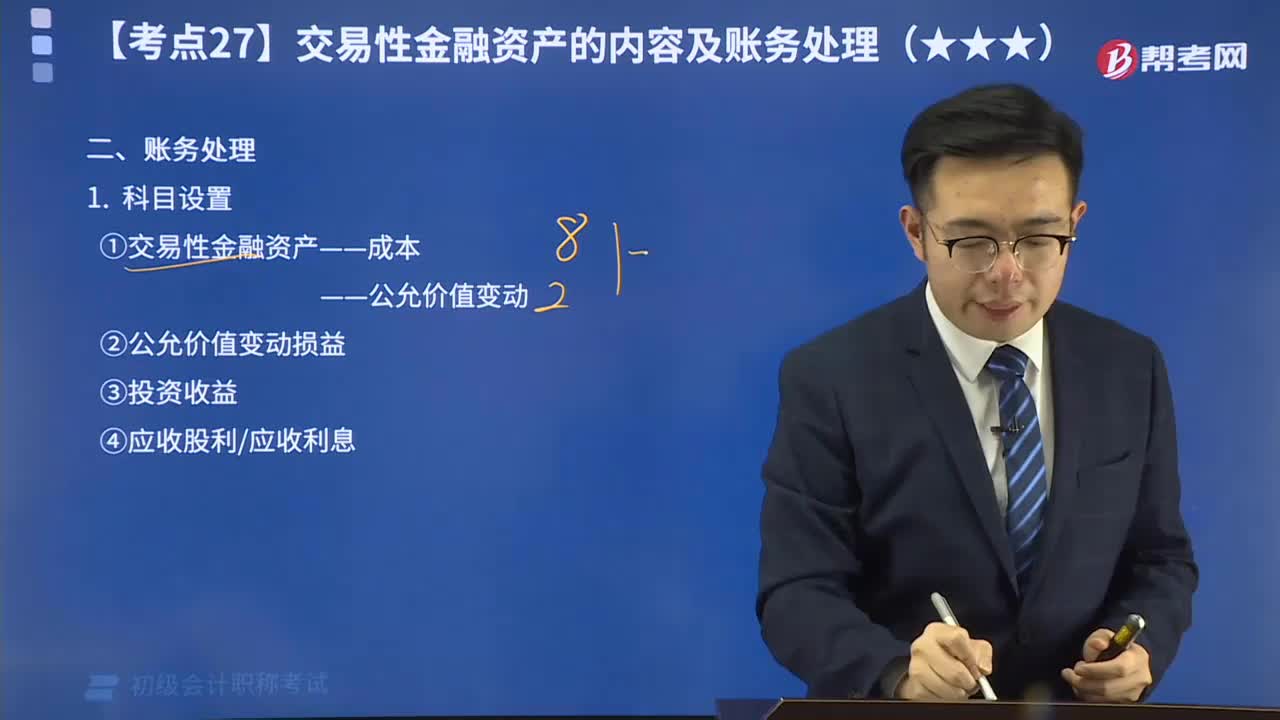

01:14取得交易性金融資產(chǎn)會計分錄如何做?:取得交易性金融資產(chǎn)會計分錄如何做?應(yīng)收股利,投資收益,應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項稅額),甲公司在取得交易性金融資產(chǎn)時:將已宣告但尚未發(fā)放的現(xiàn)金股利計入應(yīng)收股利中:所以在收到該現(xiàn)金股利時:應(yīng)作會計分錄:貸:應(yīng)收股利:確認(rèn)股票的公允價值變動損益時公允價值變動損益其他貨幣資金—存出投資款交易性金融資產(chǎn)—公允價值變動交易性金融資產(chǎn)—成本借投資收益貸應(yīng)交稅費(fèi)—轉(zhuǎn)讓金融商品應(yīng)交增值稅

00:34

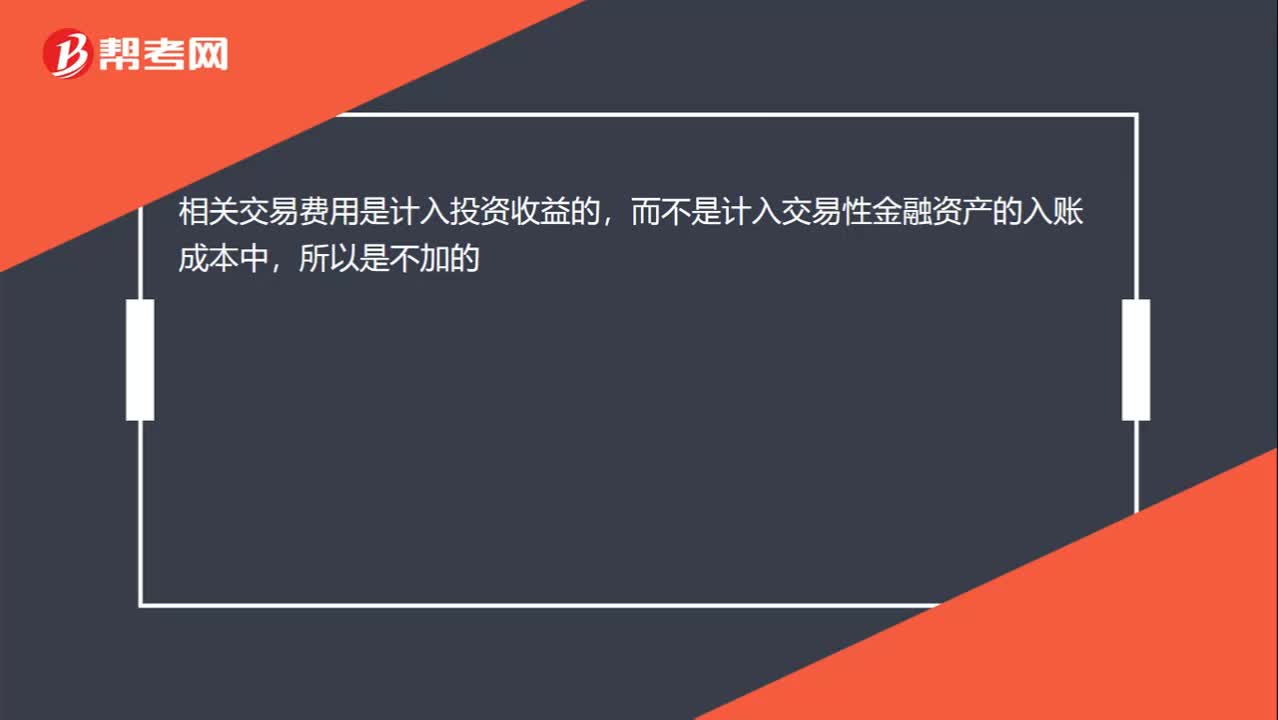

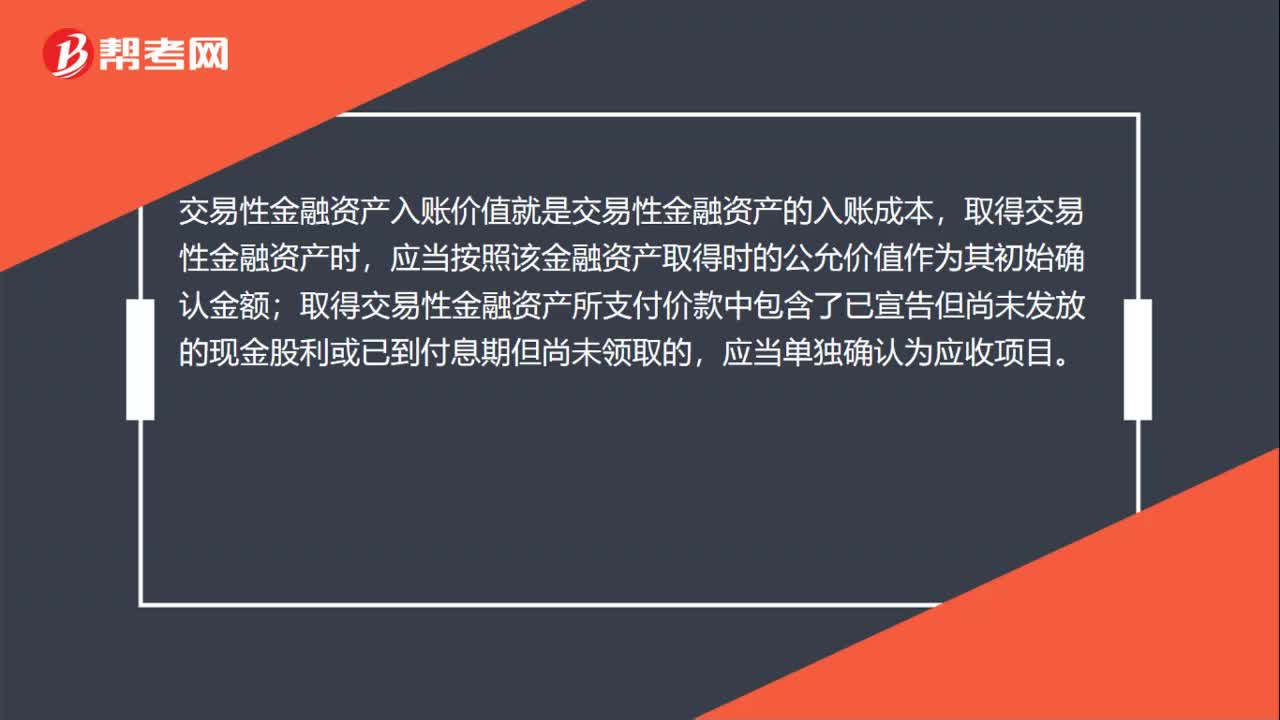

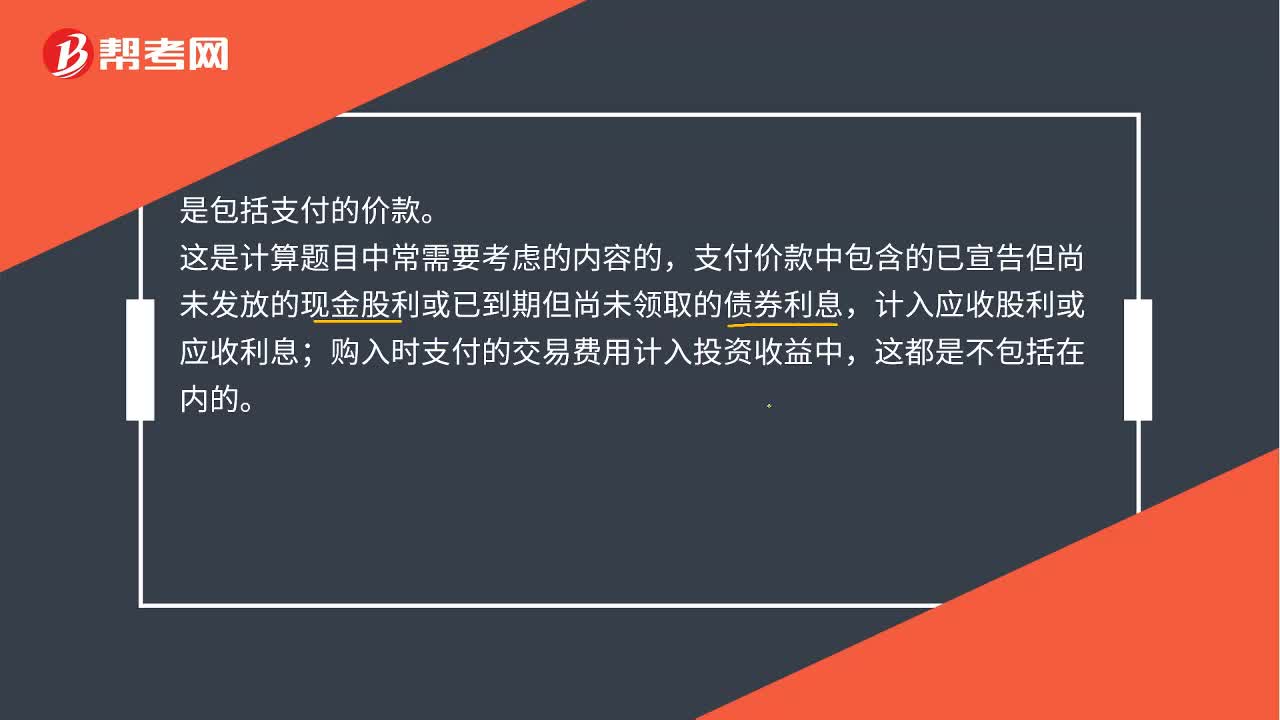

00:34交易性金融資產(chǎn)入賬價值是什么?:交易性金融資產(chǎn)入賬價值是什么?是包括支付的價款。這塊注意排除法,就是看什么不屬于,這是計算題目中常需要考慮的內(nèi)容的,支付價款中包含的已宣告但尚未發(fā)放的現(xiàn)金股利或已到期但尚未領(lǐng)取的債券利息,計入應(yīng)收股利或應(yīng)收利息;購入時支付的交易費(fèi)用計入投資收益中,這都是不包括在內(nèi)的。

00:18

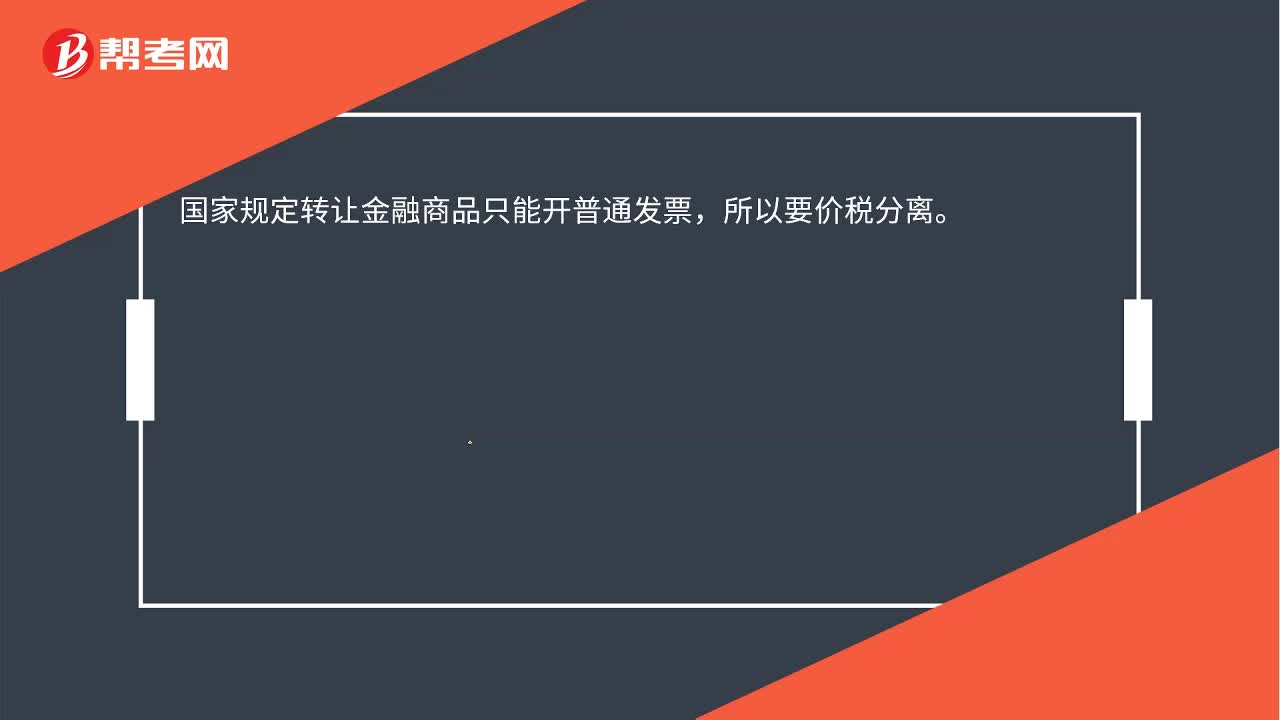

00:18出售交易性金融資產(chǎn)時(賣出價-買入價)這部分為什么要價稅分離?:出售交易性金融資產(chǎn)時(賣出價-買入價)這部分為什么要價稅分離?國家規(guī)定轉(zhuǎn)讓金融商品只能開普通發(fā)票,所以要價稅分離。根據(jù)《增值稅會計處理規(guī)定》,轉(zhuǎn)讓金融資產(chǎn)當(dāng)月月末,如產(chǎn)生轉(zhuǎn)讓收益,則按應(yīng)納稅額,投資收益”如產(chǎn)生轉(zhuǎn)讓損失,則按可結(jié)轉(zhuǎn)下月抵扣稅額,借記“應(yīng)交稅費(fèi)——轉(zhuǎn)讓金融商品應(yīng)交增值稅”貸記“投資收益”等科目。

19:36

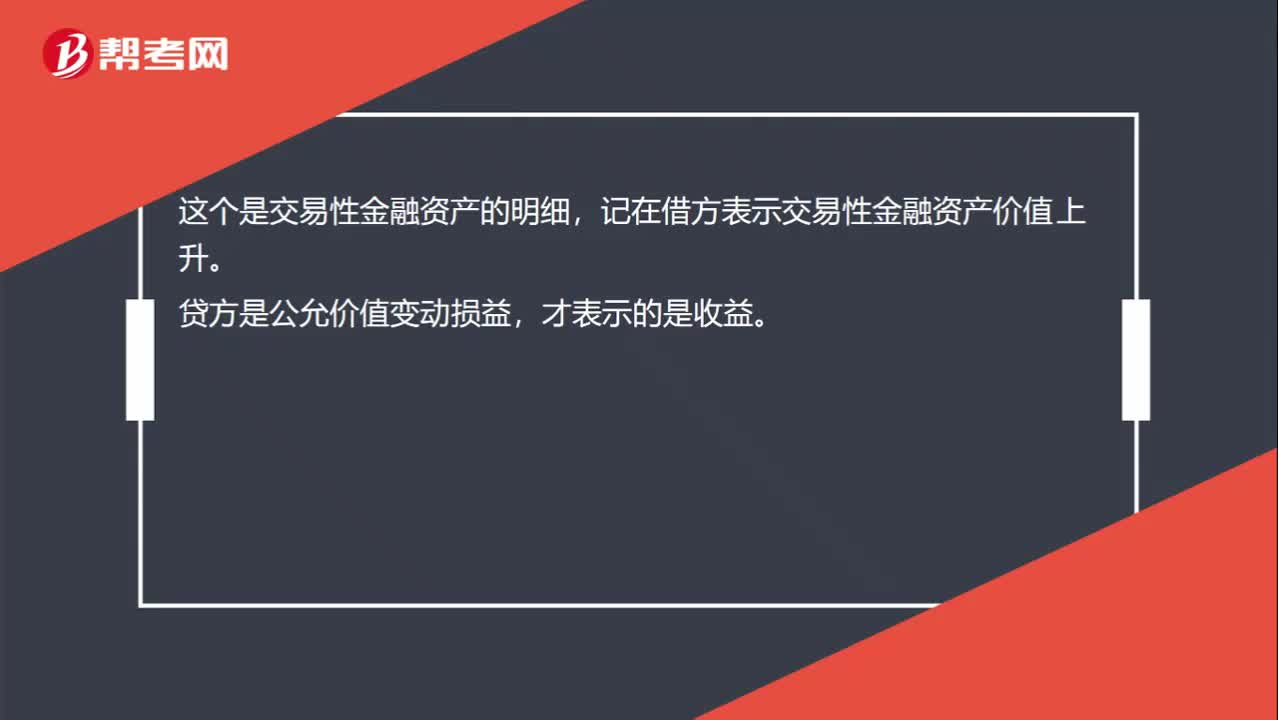

19:36帶你秒懂什么是取得交易性金融資產(chǎn)?:企業(yè)取得交易性金融資產(chǎn)時,應(yīng)當(dāng)按照該交易性金融資產(chǎn)取得時的公允價值作為其初始入賬金額,記入“交易性金融資產(chǎn)—成本”科目。

04:15

04:15帶你秒懂什么是交易性金融資產(chǎn)的科目設(shè)置?:為了反映和監(jiān)督交易性金融資產(chǎn)的取得、收取現(xiàn)金股利和利息、出售等情況,企業(yè)應(yīng)當(dāng)設(shè)置“交易性金融資產(chǎn)”“公允價值變動損益”“投資收益”等科目進(jìn)行核算。

04:57

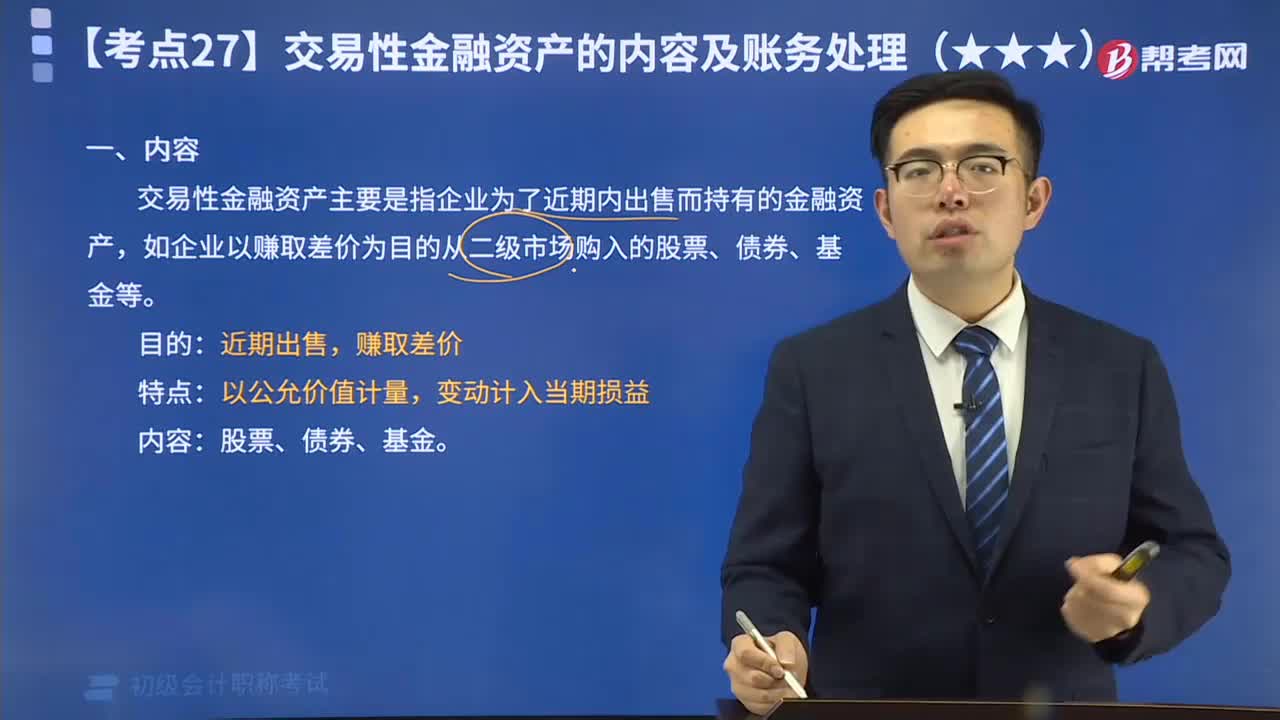

04:57帶你秒懂什么是交易性金融資產(chǎn)?:交易性金融資產(chǎn)主要是指企業(yè)為了近期內(nèi)出售而持有的金融資產(chǎn),如企業(yè)以賺取差價為目的從二級市場購入的股票、債券、基金等。

05:58

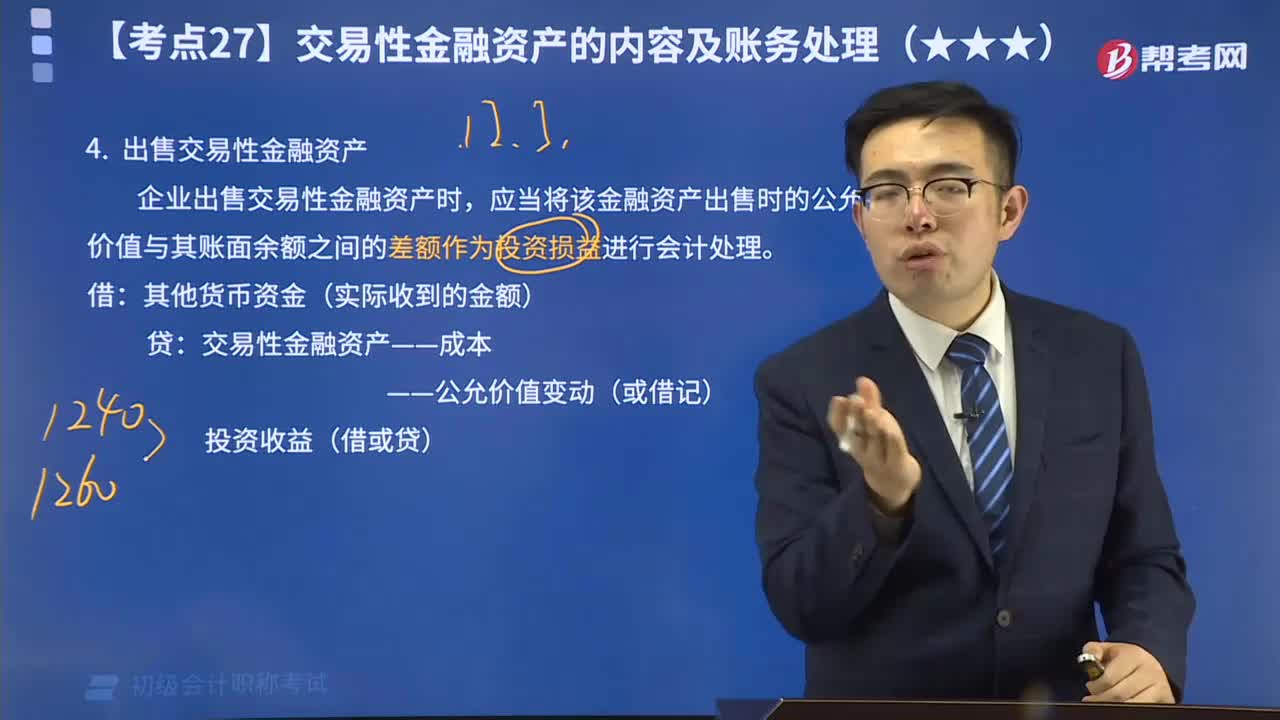

05:58帶你秒懂什么是出售交易性金融資產(chǎn)?:企業(yè)出售交易性金融資產(chǎn)時,應(yīng)當(dāng)將該金融資產(chǎn)出售時的公允價值與其賬面余額之間的差額作為投資損益進(jìn)行會計處理。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日