稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:14

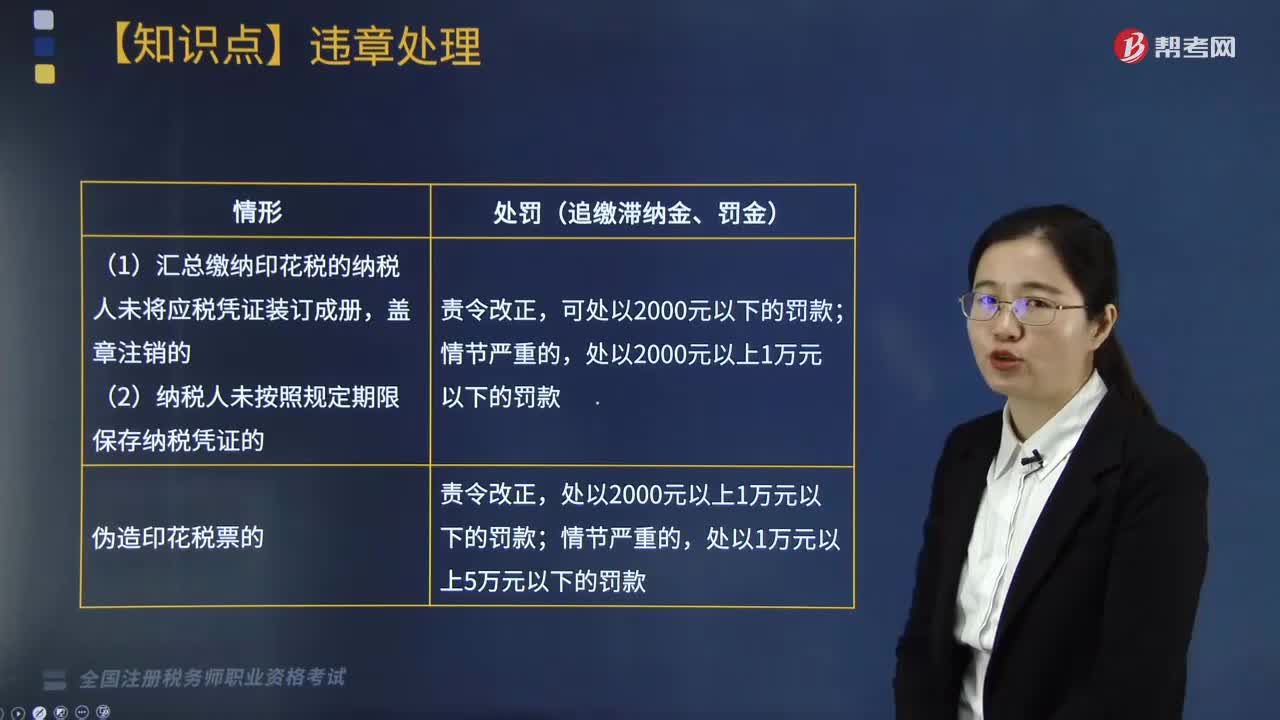

01:14印花稅違章如何處理?:印花稅違章如何處理?印花稅稅票在中華人民共和國境內(nèi)書立、領(lǐng)受《中華人民共和國印花稅暫行條例》所列舉憑證的單位和個人,都是印花稅的納稅義務(wù)人,應(yīng)當(dāng)按照規(guī)定繳納印花稅。根據(jù)《中華人民共和國稅收征收管理法》的有關(guān)規(guī)定,由稅務(wù)機關(guān)根據(jù)情節(jié)輕重,予以處罰:追繳稅款、滯納金,按期匯總繳納的納稅人,并處不繳或者少繳的稅款50%以上5倍以下的罰款;2. 匯總繳納印花稅的納稅人未將應(yīng)稅憑證裝訂成冊。

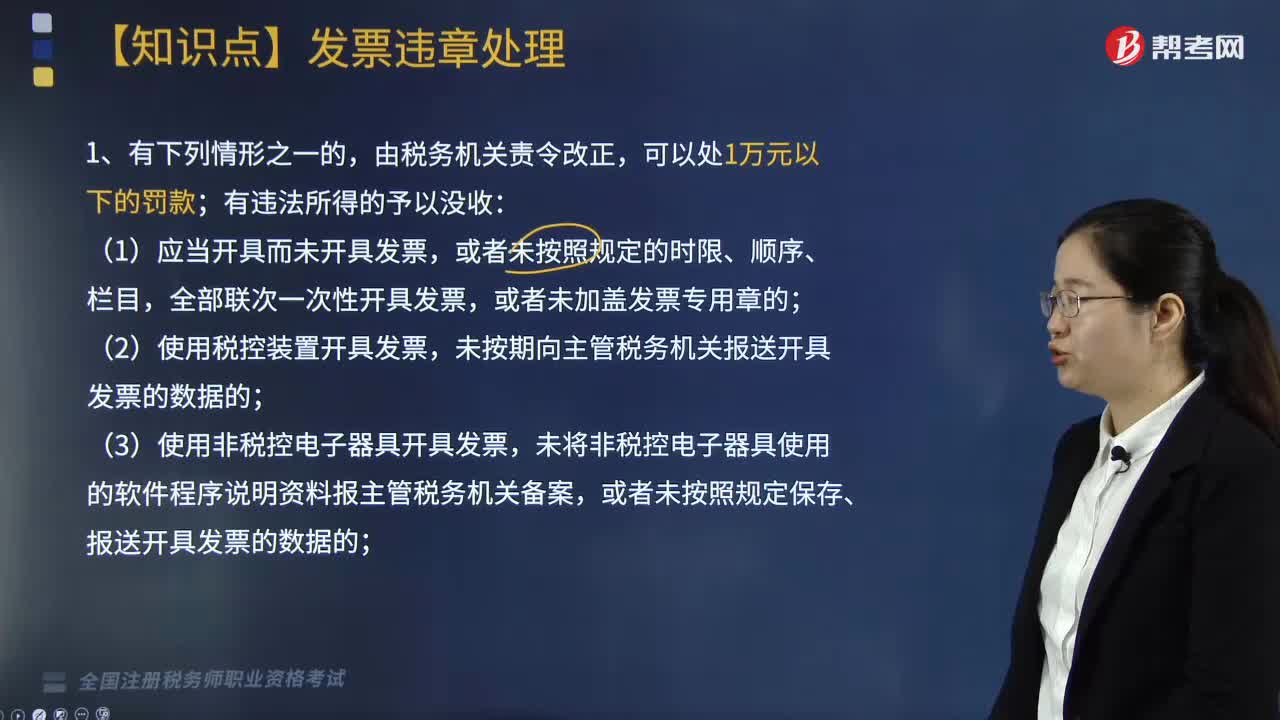

06:04

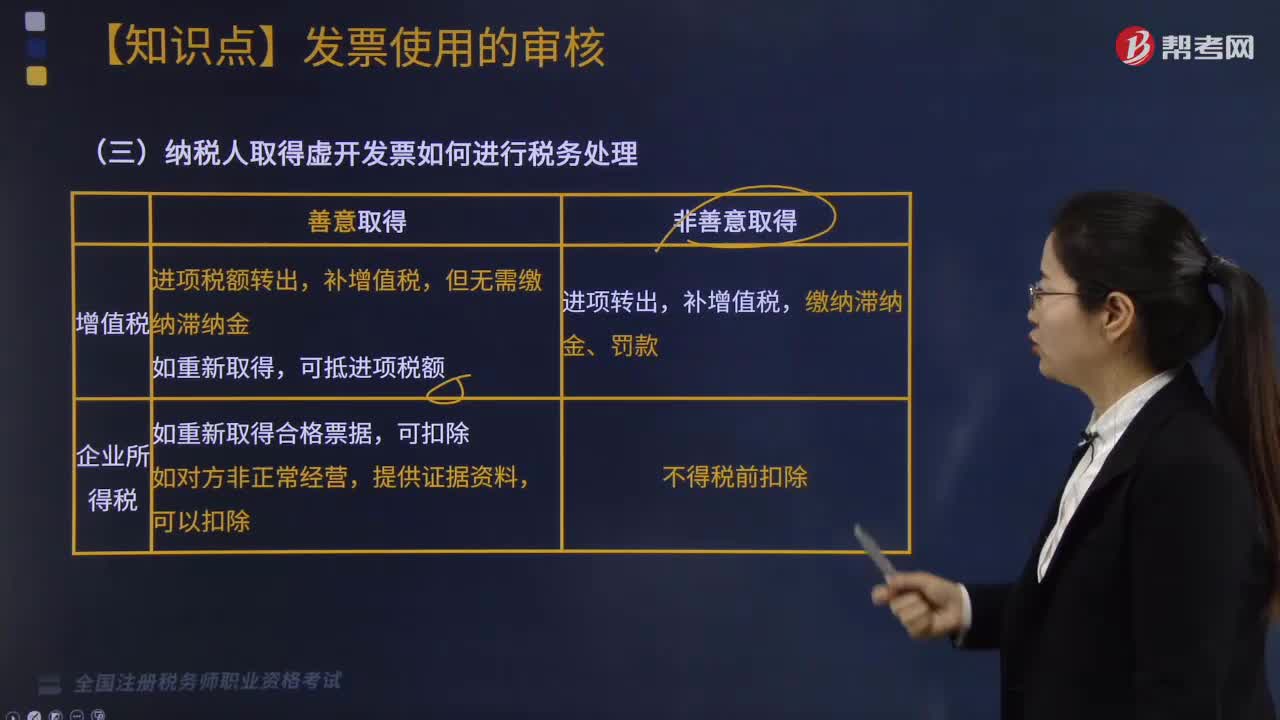

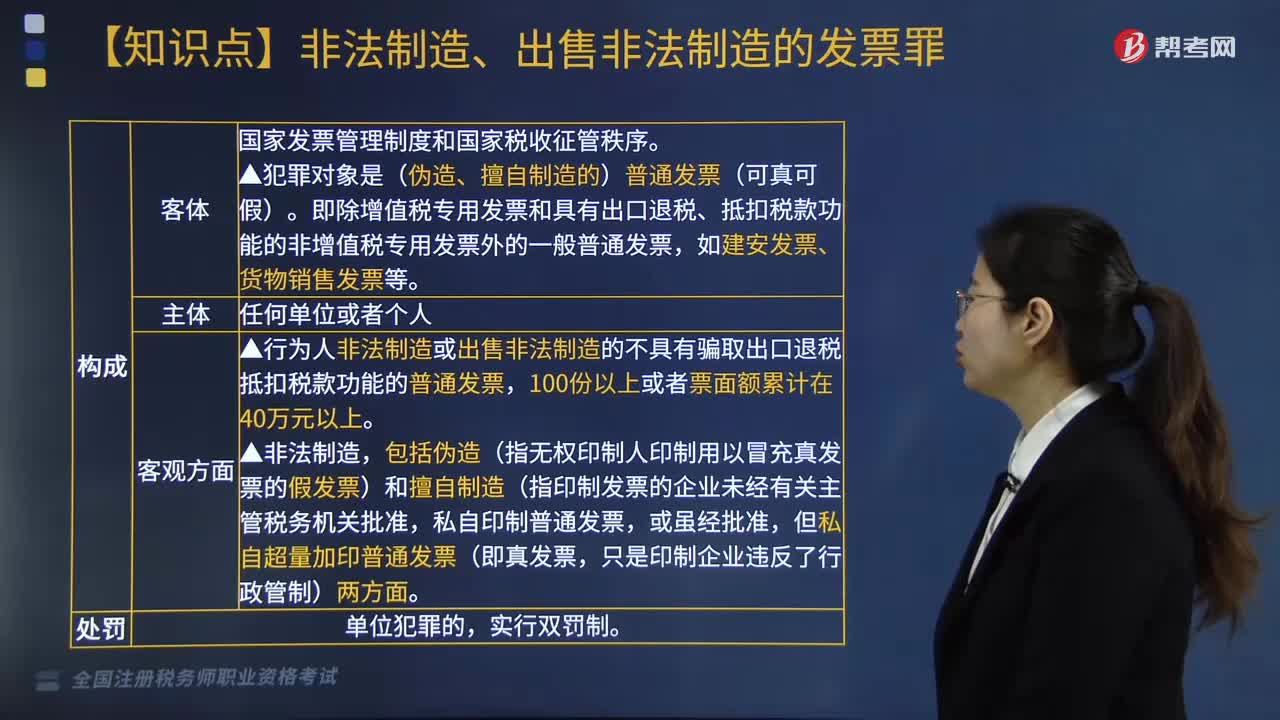

06:04什么情形下會進(jìn)行發(fā)票的違章處理?:未按期向主管稅務(wù)機關(guān)報送開具發(fā)票的數(shù)據(jù)的;未將非稅控電子器具使用的軟件程序說明資料報主管稅務(wù)機關(guān)備案,或者未按照規(guī)定保存、報送開具發(fā)票的數(shù)據(jù)的;(7)跨規(guī)定區(qū)域開具發(fā)票的;(8)未按照規(guī)定繳銷發(fā)票的;3.違反規(guī)定虛開發(fā)票的,可以并處吊銷發(fā)票準(zhǔn)印證;(2)知道或者應(yīng)當(dāng)知道是私自印制、偽造、變造、非法取得或者廢止的發(fā)票而受讓、開具、存放、攜帶、郵寄、運輸?shù)摹?/p>

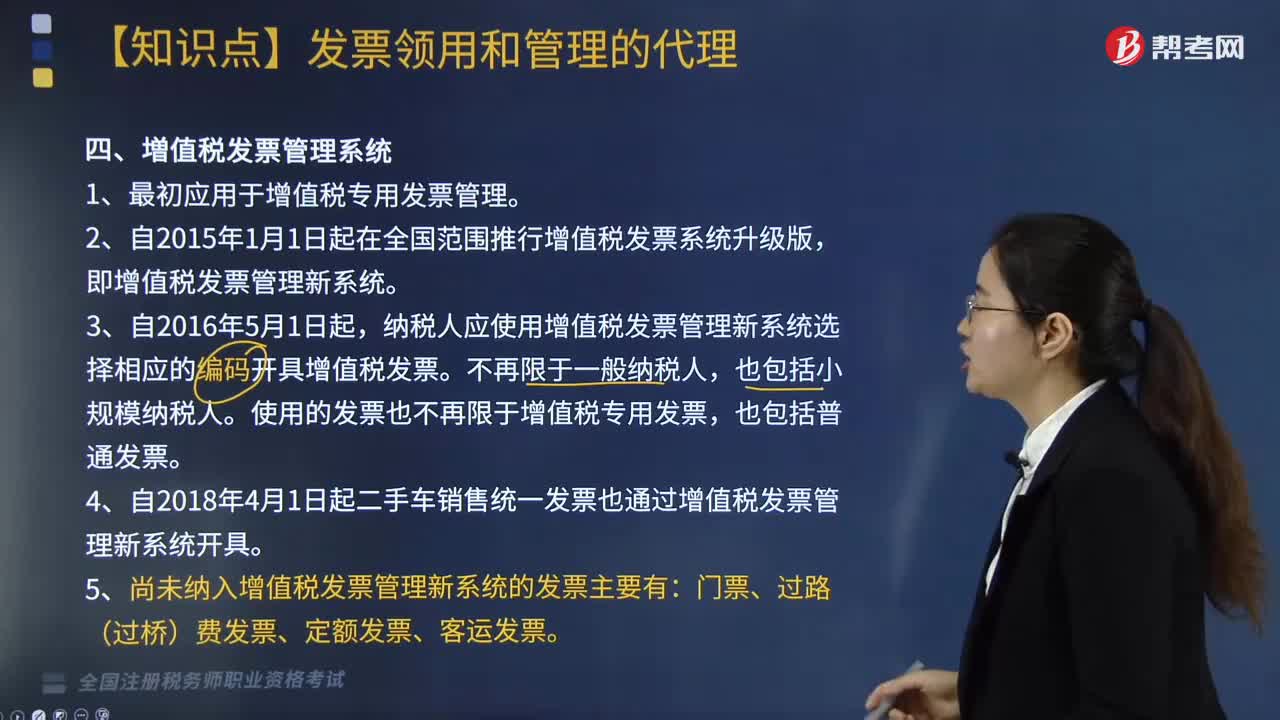

01:44

01:44増值稅發(fā)票管理系統(tǒng)是什么?:増值稅發(fā)票管理系統(tǒng)是什么?我國增值稅發(fā)票管理系統(tǒng)最初是用于增值稅專用發(fā)票管理,1.最初應(yīng)用于增值稅專用發(fā)票管理。2.自2015年1月1日起在全國范圍推行增值稅發(fā)票系統(tǒng)升級版,即增值稅發(fā)票管理新系統(tǒng)。納稅人應(yīng)使用增值稅發(fā)票管理新系統(tǒng)選擇相應(yīng)的編碼開具增值稅發(fā)票。使用的發(fā)票也不再限于增值稅專用發(fā)票,4.自2018年4月1日起二手車銷售統(tǒng)一發(fā)票也通過增值稅發(fā)票管理新系統(tǒng)開具。

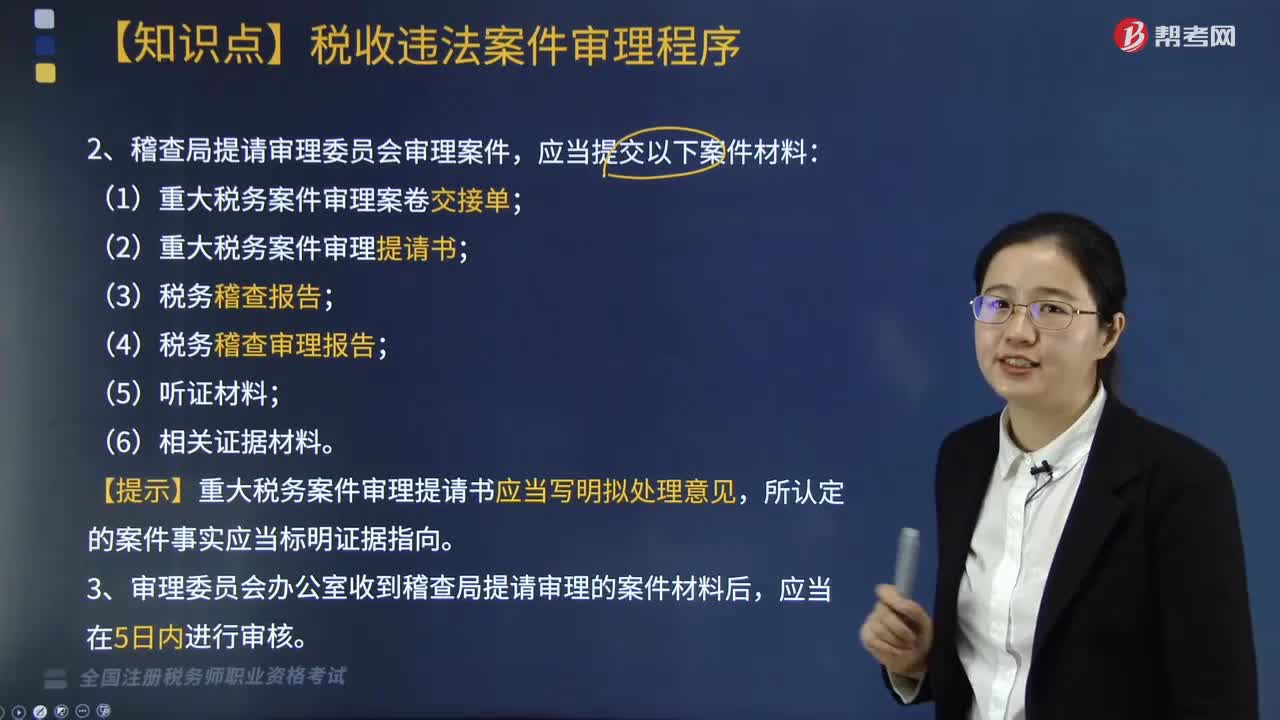

01:03

01:03稅收違法案件應(yīng)如何提請和受理?:稅收違法案件應(yīng)如何提請和受理?凡由稽查直接查處的案件以及下級地方稅務(wù)局稽查局根據(jù)規(guī)定報請省局稽查局審理的案件,均先由省局稽查局審理部門進(jìn)行審理,審理報告連同案卷中的材料一并提請稽查局局長審定。稽查局局長在接到審理部門報送的審理報告及有關(guān)材料后應(yīng)召開稽查局局長會議進(jìn)行會審,審核討論審理部門上報的審理報告,將重大稅務(wù)案件提請審理委員會審理。(1)重大稅務(wù)案件審理案卷交接單;

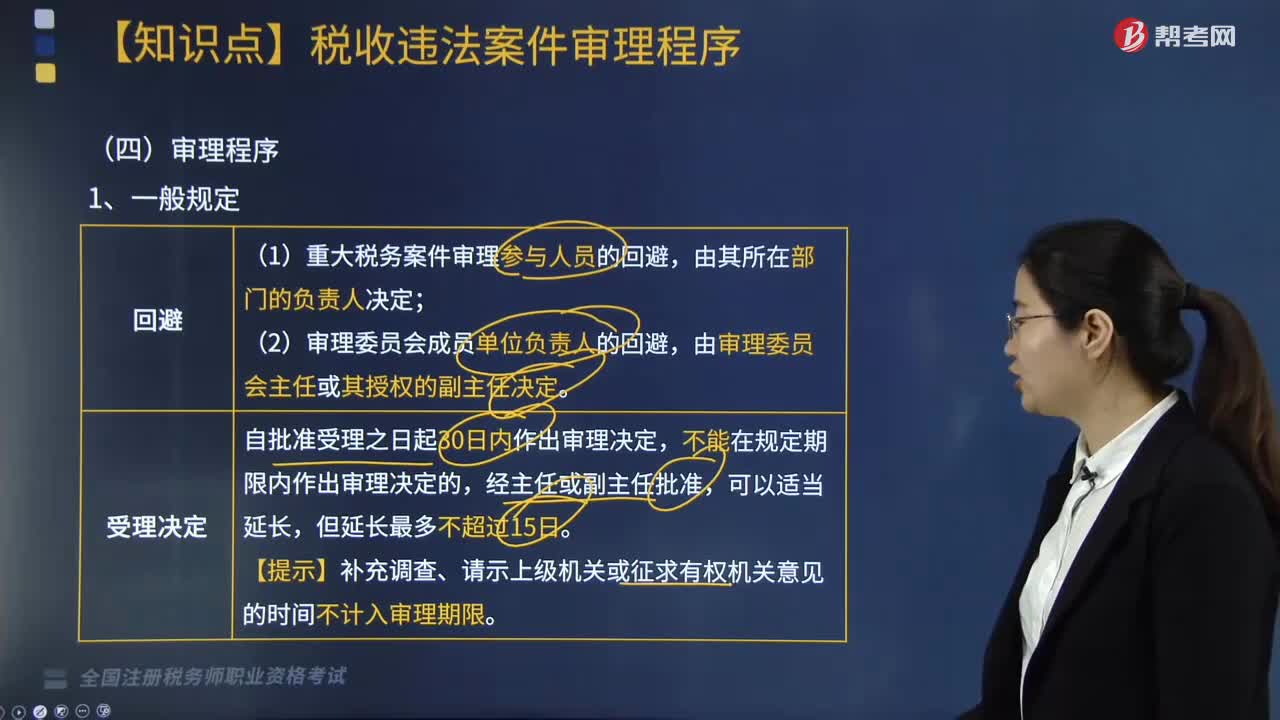

04:46

04:46稅收違法案件審理程序有哪些?:審理報告連同案卷中的材料一并提請稽查局局長審定。稽查局局長在接到審理部門報送的審理報告及有關(guān)材料后應(yīng)召開稽查局局長會議進(jìn)行會審,審核討論審理部門上報的審理報告,由稽查局將案件提請有關(guān)業(yè)務(wù)處對案件所涉及的法律、法規(guī)和稅收政策進(jìn)行會審,會審意見與稽查局審理報告意見不一致難以進(jìn)行定案的案件,【提示】補充調(diào)查、請示上級機關(guān)或征求有權(quán)機關(guān)意見的時間不計入審理期限:

01:52

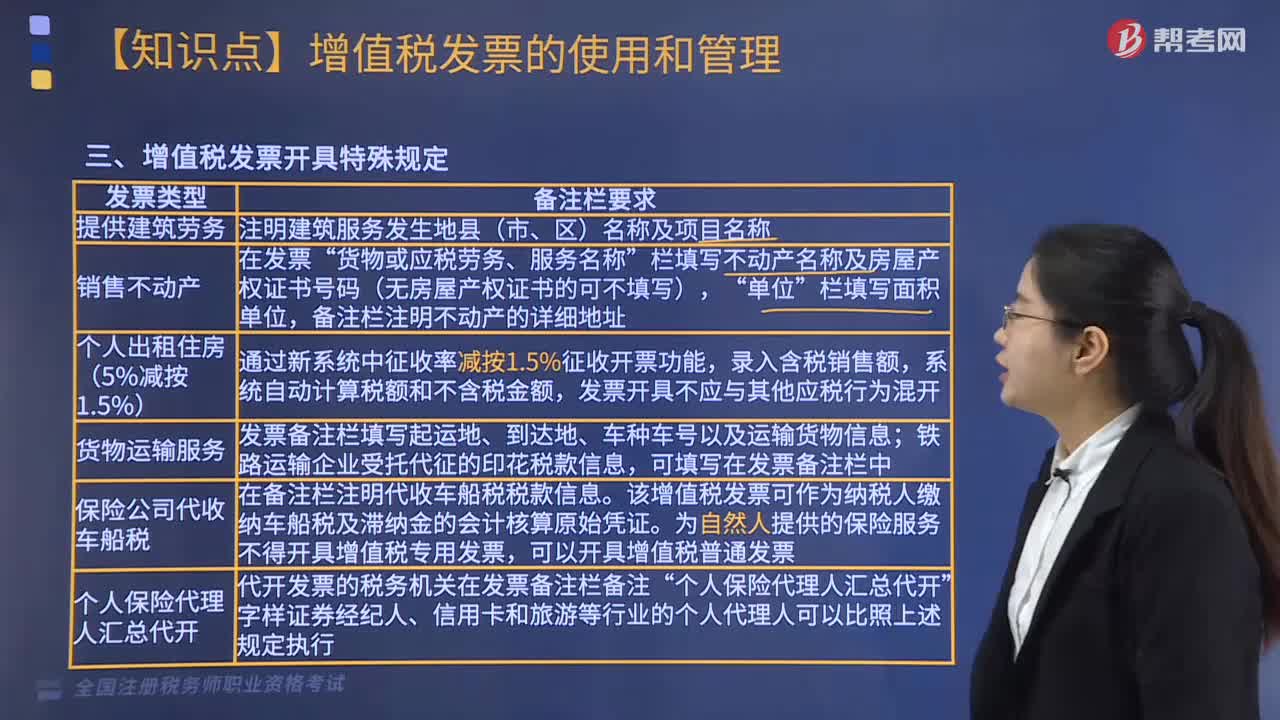

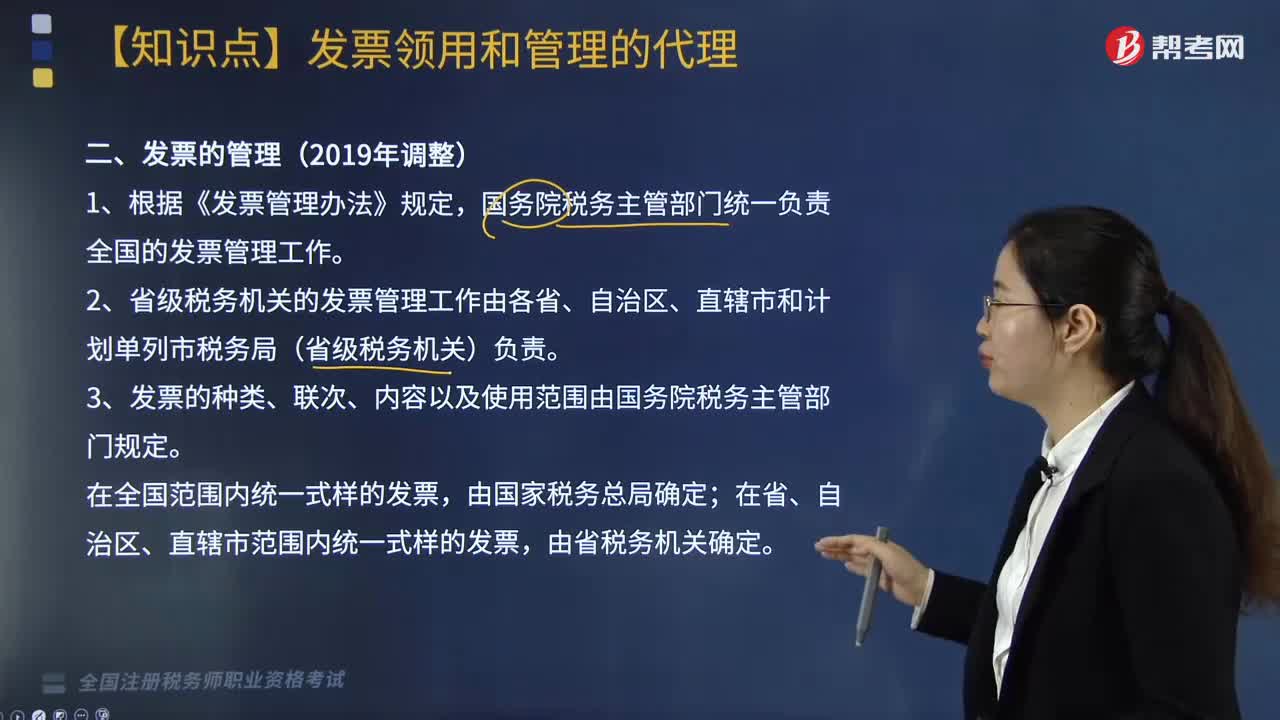

01:52發(fā)票的管理辦法是什么?:發(fā)票的管理辦法是什么?發(fā)票的管理是根據(jù)《發(fā)票管理辦法》規(guī)定的。不論是發(fā)票的種類、聯(lián)次還是內(nèi)容都由國務(wù)院稅務(wù)主管部門規(guī)定。1.根據(jù)《發(fā)票管理辦法》規(guī)定,3.發(fā)票的種類、聯(lián)次、內(nèi)容以及使用范圍由國務(wù)院稅務(wù)主管部門規(guī)定。在全國范圍內(nèi)統(tǒng)一式樣的發(fā)票,4.增值稅專用發(fā)票由國務(wù)院稅務(wù)主管部門確定的企業(yè)印制;由省級稅務(wù)機關(guān)確定的企業(yè)印制。5.發(fā)票應(yīng)當(dāng)套印全國統(tǒng)一發(fā)票監(jiān)制章。發(fā)票監(jiān)制章由省級稅務(wù)機關(guān)制作。

01:23

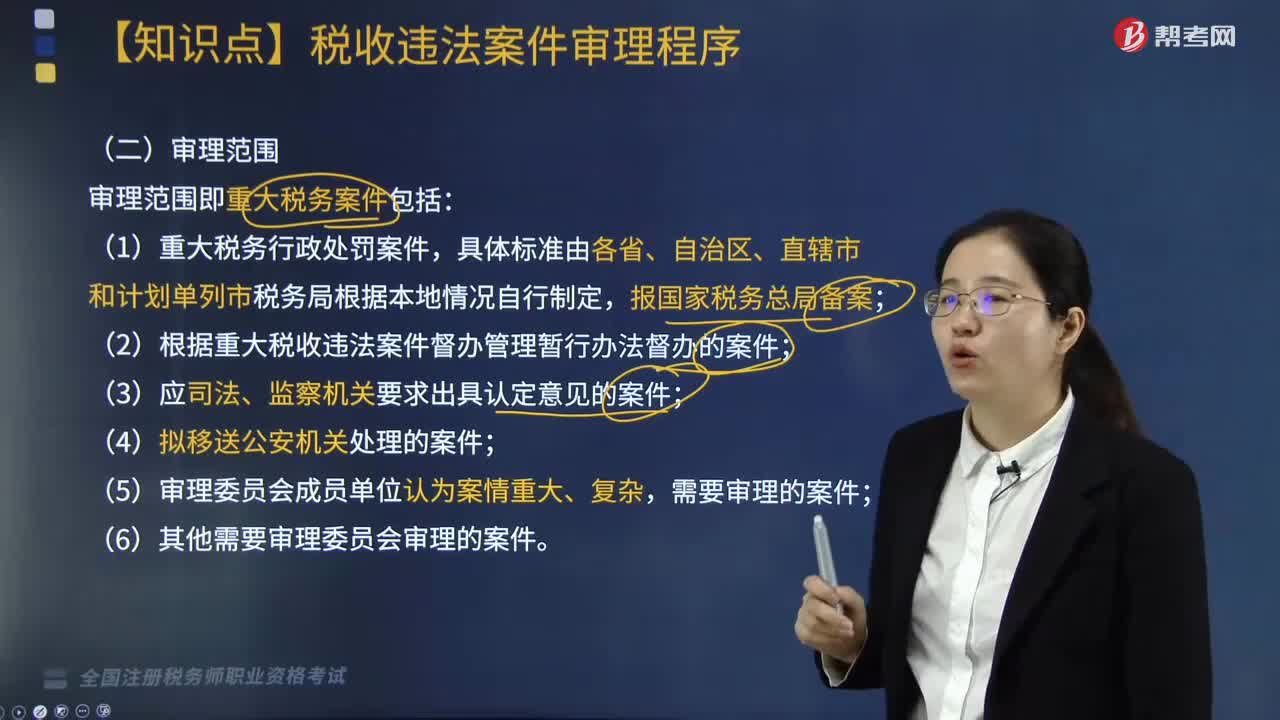

01:23稅收違法案件審理范圍是什么?:審理范圍即重大稅務(wù)案件包括:(3)應(yīng)司法、監(jiān)察機關(guān)要求出具認(rèn)定意見的案件;(6)其他需要審理委員會審理的案件。【提示】應(yīng)司法、監(jiān)察機關(guān)要求出具認(rèn)定意見的案件,應(yīng)當(dāng)將擬處理意見報上一級稅務(wù)局審理委員會備案。【2018年稅務(wù)師考試真題】根據(jù)《重大稅務(wù)案件審理辦法》規(guī)定,下列關(guān)于重大稅務(wù)案件審理程序要求的說法中,A.重大稅務(wù)案件審理采取書面審理和會議審理相結(jié)合的方式。

04:43

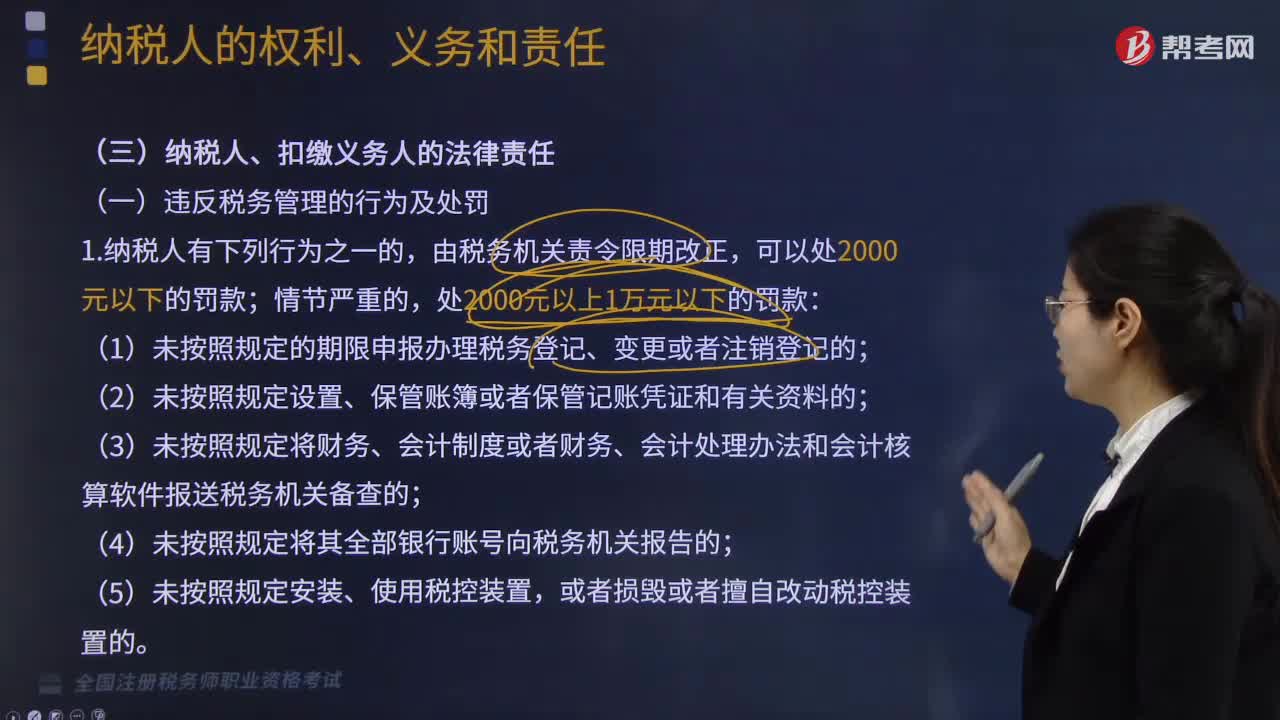

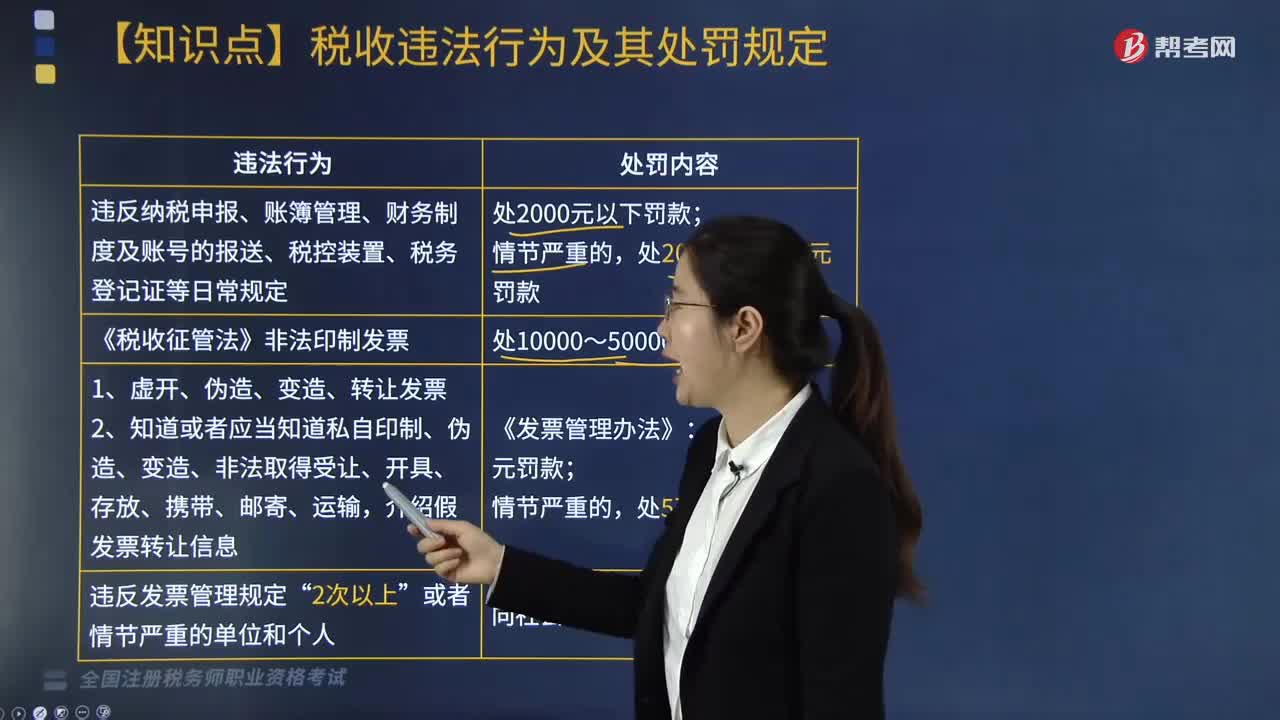

04:43稅收違法行為及其處罰規(guī)定有哪些?:稅收違法行為及其處罰規(guī)定有哪些?稅收違法行為是稅收法律關(guān)系主體違反稅收法律規(guī)范、侵害了為稅法保護(hù)的稅收關(guān)系并應(yīng)承擔(dān)某種法律后果的行為。稅務(wù)違法處罰,1. 違反納稅申報、賬簿管理、財務(wù)制度及賬號的報送、稅控裝置、稅務(wù)登記證等日常規(guī)定:逃避追繳欠稅(稅款已定,追繳稅款和滯納金,并處偷稅(欠稅)款額的50%以上5倍以下的罰款;追繳稅款,并處騙取(拒繳)款額的1倍以上5倍以下的罰款;A.追繳稅款。

03:39

03:39股票的發(fā)行方式有哪些?以及股票發(fā)行定價的方法有哪幾種?:股票的發(fā)行方式有哪些?以及股票發(fā)行定價的方法有哪幾種?股票是股份有限公司為籌措股權(quán)資本而發(fā)行的有價證券,1.股票的發(fā)行方式(如下圖所示),【提示】上市公司公開發(fā)行股票,也包括增發(fā)新股和配股兩種方式,是指股份公司首次向社會公眾公開招股的發(fā)行方式,是指上市公司向社會公眾發(fā)售股票的再融資方式,是指上市公司向原有股東按其持股的一定比例配售股票的再融資方式,2.股票的發(fā)行價格,在確定股票發(fā)行價格時。

05:04

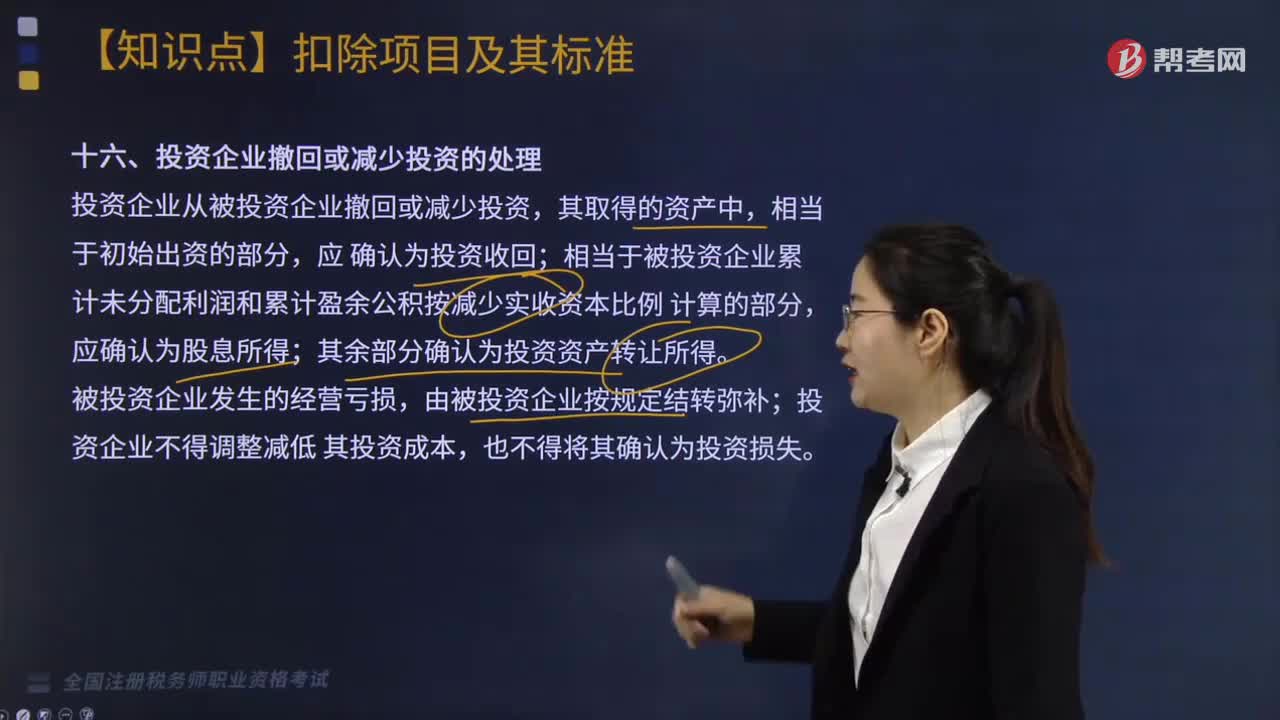

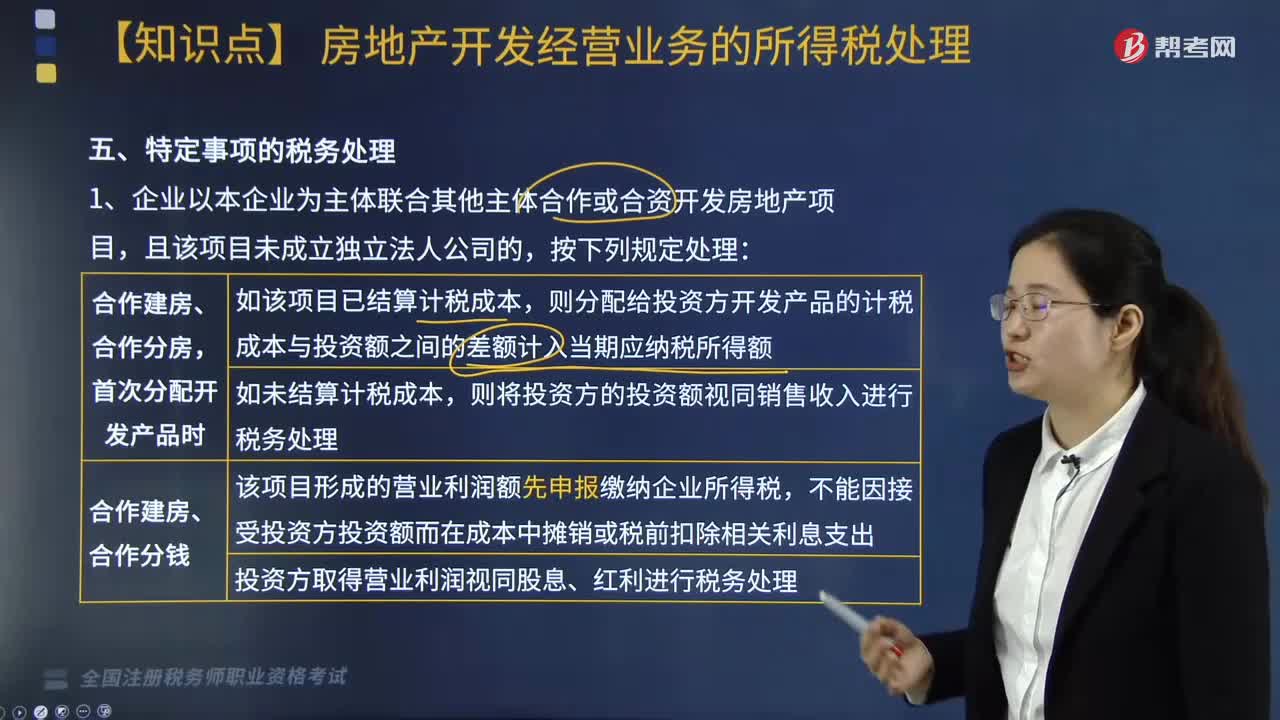

05:04特定事項的稅務(wù)處理按照什么方法進(jìn)行?:將其分解為轉(zhuǎn)讓土地使用權(quán)和購入開發(fā)產(chǎn)品兩項業(yè)務(wù)進(jìn)行所得稅處理。當(dāng)年企業(yè)所得稅匯算清繳出現(xiàn)虧損且有其他后續(xù)開發(fā)項目的。該虧損應(yīng)按照稅法規(guī)定向以后年度結(jié)轉(zhuǎn),(2)企業(yè)按規(guī)定對開發(fā)項目進(jìn)行土地增值稅清算后,計算出該項目由于土地增值稅原因?qū)е碌捻椖块_發(fā)各年度多繳企業(yè)所得稅稅款:(1)該項目繳納的土地增值稅總額,但不包括企業(yè)銷售的增值額未超過扣除項目金額20%的普通標(biāo)準(zhǔn)住宅的銷售收入;

01:04

01:041分鐘了解存貨的稅務(wù)處理方法是什么?:存貨通過支付現(xiàn)金方式取得的存貨,再使用或者銷售的存貨的成本計算,存貨按照以下方法確定成本,1. 通過支付現(xiàn)金方式取得的存貨。2. 通過支付現(xiàn)金以外的方式取得的存貨。以該存貨的公允價值和支付的相關(guān)稅費為成本(公允價值+相關(guān)稅費),以產(chǎn)出或者采收過程中發(fā)生的材料費、人工費和分?jǐn)偟拈g接費用等必要支出為成本,企業(yè)使用或者銷售的存貨的成本計算方法。

00:47

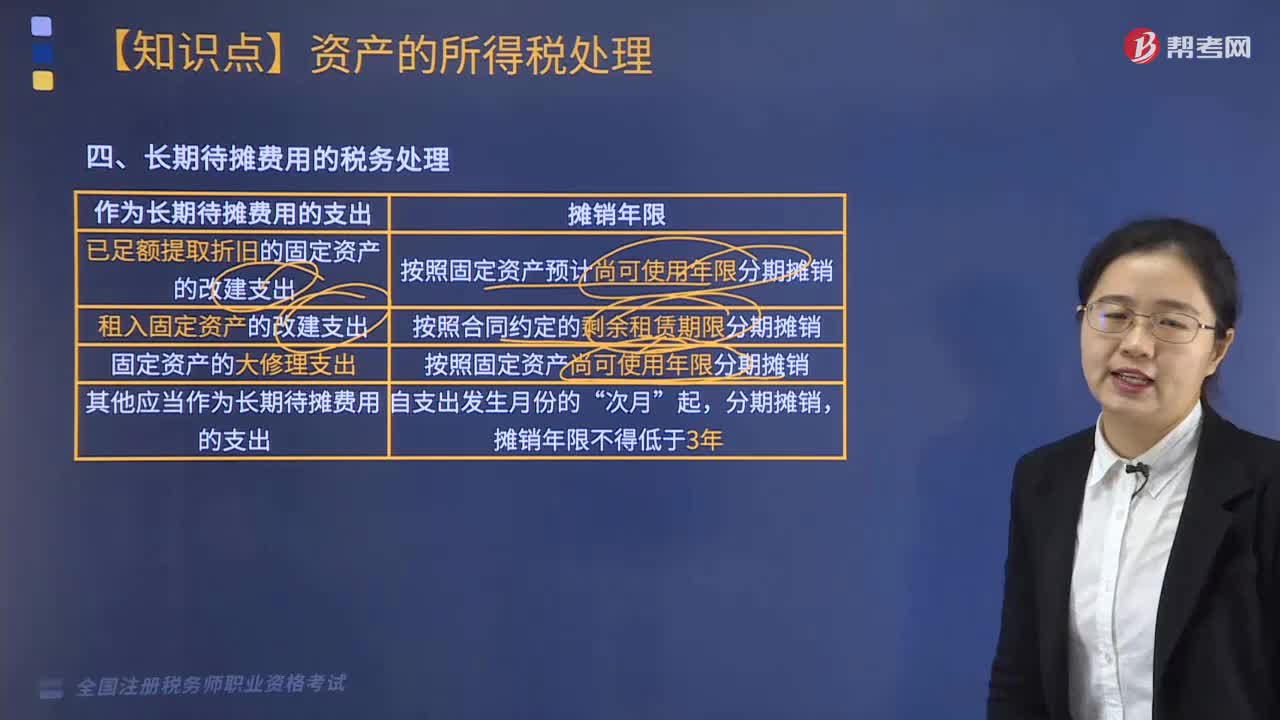

00:47無形資產(chǎn)的稅務(wù)處理方法是什么?:無形資產(chǎn)依照這些辦法確認(rèn)計稅基礎(chǔ):以購買價款和支付的相關(guān)稅費及其直接歸屬于使該資產(chǎn)達(dá)到預(yù)定用處形成的其他支出為計稅基礎(chǔ);無形資產(chǎn)按照以下方法確定計稅基礎(chǔ),以購買價款和支付的相關(guān)稅費以及直接歸屬于使該資產(chǎn)達(dá)到預(yù)定用途發(fā)生的其他支出為計稅基礎(chǔ),以開發(fā)過程中該資產(chǎn)符合資本化條件后至達(dá)到預(yù)定用途前發(fā)生的支出為計稅基礎(chǔ),3. 通過捐贈、投資、非貨幣性資產(chǎn)交換、債務(wù)重組等方式取得的無形資產(chǎn)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日