-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:56

00:56

招標(biāo)、拍賣、掛牌方式取得土地,要交耕地占用稅嗎?:招標(biāo)、拍賣、掛牌方式取得土地,要交耕地占用稅嗎?國家稅務(wù)總局公告2014年第74號(hào):通過招標(biāo)、拍賣、掛牌方式取得的建設(shè)用地,不屬于新征用的耕地,納稅人應(yīng)按照《財(cái)政部,國家稅務(wù)總局關(guān)于房產(chǎn)稅 城鎮(zhèn)土地使用稅有關(guān)政策的通知》(財(cái)稅〔2006〕186號(hào))第二條規(guī)定;從合同約定交付土地時(shí)間的次月起繳納城鎮(zhèn)土地使用稅,合同未約定交付土地時(shí)間的。從合同簽訂的次月起繳納城鎮(zhèn)土地使用稅

00:51

00:51

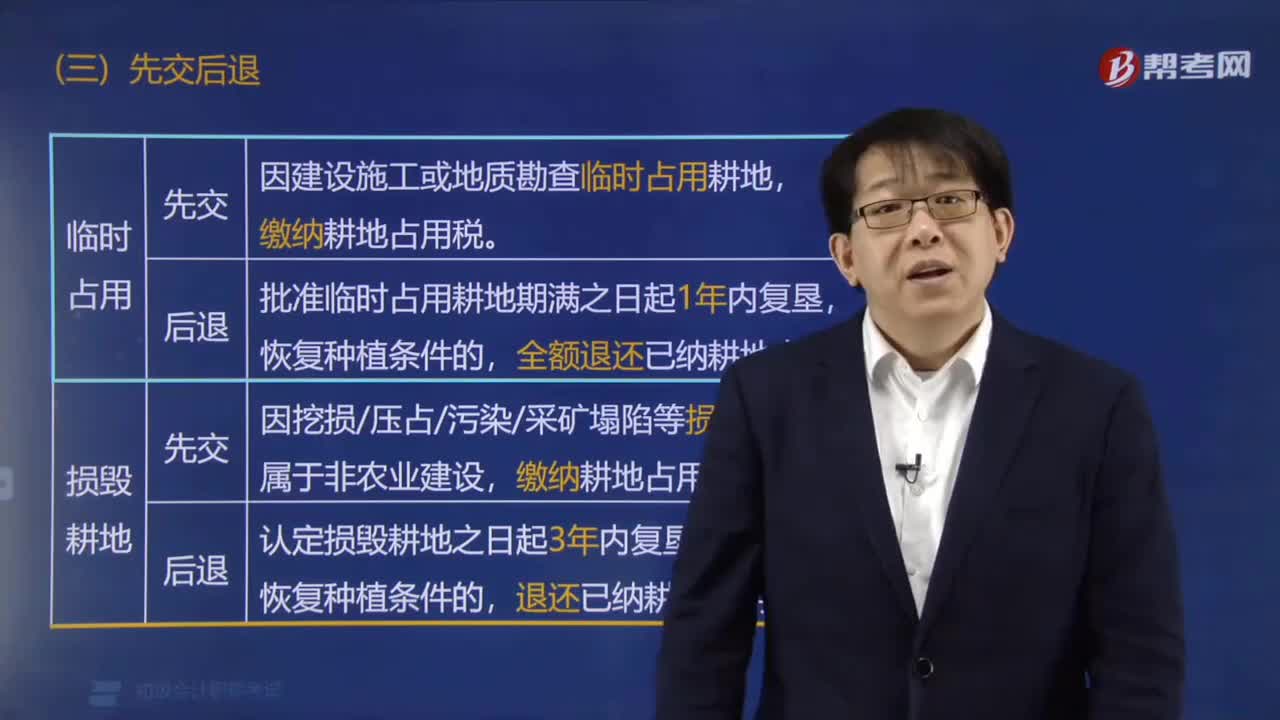

耕地占用稅計(jì)入稅金及附加嗎?:耕地占用稅計(jì)入稅金及附加嗎?耕地占用稅不計(jì)入稅金及附加科目,耕地占用稅計(jì)入固定資產(chǎn)或在建工程成本核算。記入稅金及附加核算的稅種包括:消費(fèi)稅、城市維護(hù)建設(shè)稅、資源稅、教育費(fèi)附加、房產(chǎn)稅、土地使用稅、車船稅、印花稅等相關(guān)稅費(fèi)。計(jì)入成本核算的稅金:耕地占用稅、契稅、車輛購置稅、進(jìn)口關(guān)稅。

00:44

00:44

公租房占地免征城鎮(zhèn)土地使用稅嗎?:公租房占地免征城鎮(zhèn)土地使用稅嗎?根據(jù)《財(cái)政部稅務(wù)總局關(guān)于公共租賃住房稅收優(yōu)惠政策的公告》(財(cái)政部 稅務(wù)總局公告2019年第61號(hào))規(guī)定,對(duì)公租房建設(shè)期間用地及公租房建成后占地,免征城鎮(zhèn)土地使用稅。

04:08

04:08

城鎮(zhèn)土地使用稅如何進(jìn)行征收管理?:下列關(guān)于城鎮(zhèn)土地使用稅納稅義務(wù)發(fā)生時(shí)間的表述中,自房屋交付使用之次月起繳納城鎮(zhèn)土地使用稅。應(yīng)從合同約定交付土地時(shí)間的次月起繳納城鎮(zhèn)土地使用稅。自批準(zhǔn)征用之日起滿1年時(shí)開始繳納城鎮(zhèn)土地使用稅,下列關(guān)于甲企業(yè)城鎮(zhèn)土地使用稅和耕地占用稅的有關(guān)處理:并自批準(zhǔn)征用之次月起征收城鎮(zhèn)土地使用稅,并自批準(zhǔn)征用之日起滿1年時(shí)征收城鎮(zhèn)土地使用稅。應(yīng)自批準(zhǔn)征用之月起征收城鎮(zhèn)土地使用稅

04:07

04:07

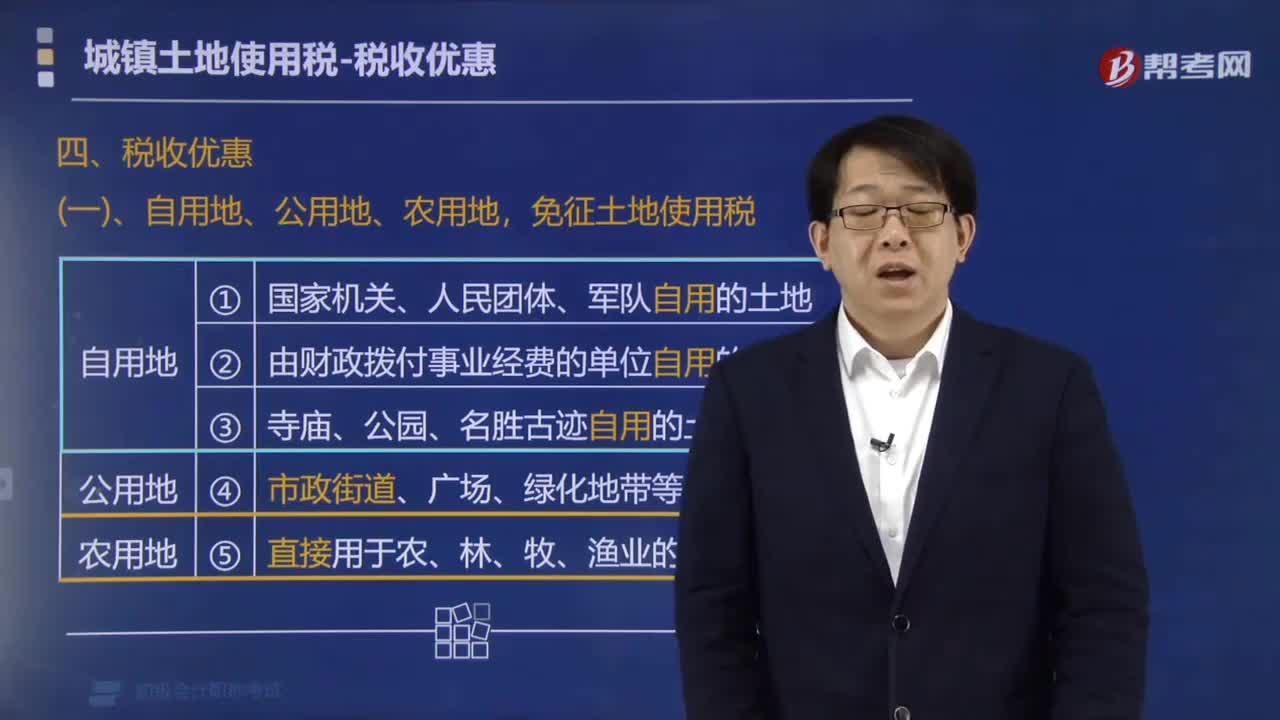

哪些用地免征城鎮(zhèn)土地使用稅?:哪些用地免征城鎮(zhèn)土地使用稅?免征城鎮(zhèn)土地使用稅:2. 由國家財(cái)政部門撥付事業(yè)經(jīng)費(fèi)的單位自用的土地。應(yīng)按規(guī)定繳納城鎮(zhèn)土地使用稅。(1)納稅單位無償使用免稅單位的土地。要征土地使用稅,(2)免稅單位無償使用納稅單位的土地(如公安使用鐵路、民航的土地)。免征土地使用稅,一律不得減免土地使用稅,【提示3】企業(yè)鐵路專用線、公路等用地("內(nèi)征外不征"),征收土地使用稅。暫免征收土地使用稅

00:57

00:57

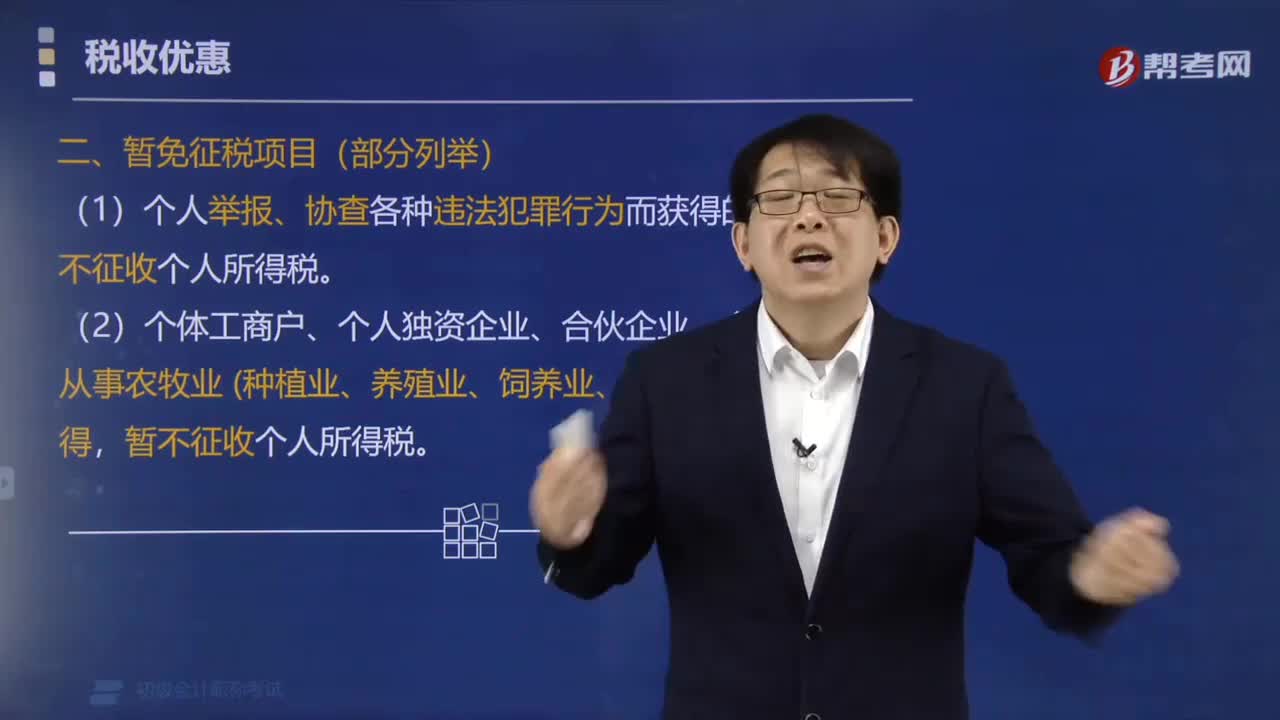

哪些收入可以暫免征收個(gè)人所得稅?:哪些收入可以暫免征收個(gè)人所得稅?(1)個(gè)人舉報(bào)、協(xié)查各種違法犯罪行為而獲得的獎(jiǎng)金,暫不征收個(gè)人所得稅。(3)個(gè)人轉(zhuǎn)讓自用達(dá)5年以上,暫免征收個(gè)人所得稅。(4)對(duì)股票轉(zhuǎn)讓所得暫不征收個(gè)人所得稅。一次中獎(jiǎng)收入在1萬元以下的(含1萬元)暫免征收個(gè)人所得稅,全額征收個(gè)人所得稅。個(gè)人從公開發(fā)行和轉(zhuǎn)讓市場取得的上市公司股票,股息紅利所得暫免征收個(gè)人所得稅。

00:48

00:48

進(jìn)口貨物的增值稅由什么征收?:進(jìn)口貨物的增值稅由什么征收?進(jìn)口貨物的增值稅由海關(guān)征收,凡是申報(bào)進(jìn)入我國海關(guān)境內(nèi)的貨物。只要是報(bào)關(guān)進(jìn)口的應(yīng)稅貨物,不論其是國外產(chǎn)制還是我國已出口而轉(zhuǎn)銷國內(nèi)的貨物,是進(jìn)口者自行采購還是國外捐贈(zèng)的貨物,是進(jìn)口者自用還是作為貿(mào)易或其他用途等,均應(yīng)按照規(guī)定繳納進(jìn)口環(huán)節(jié)的增值稅。

01:47

01:47

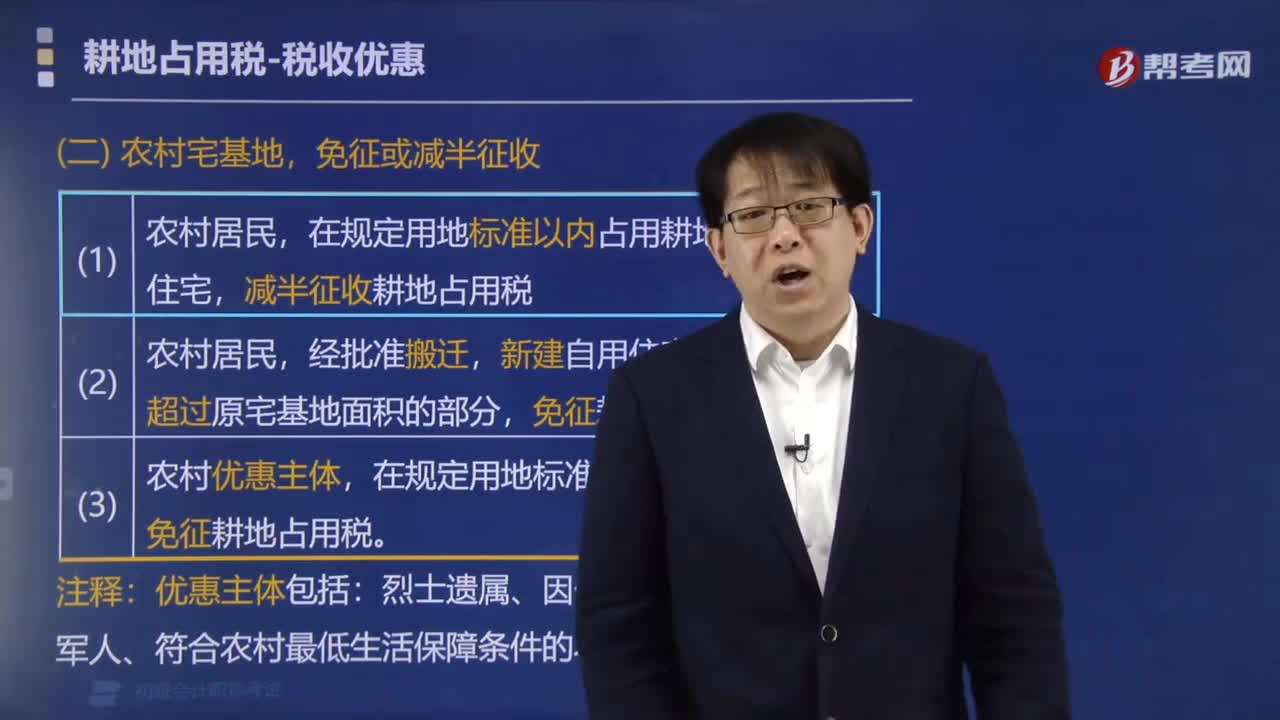

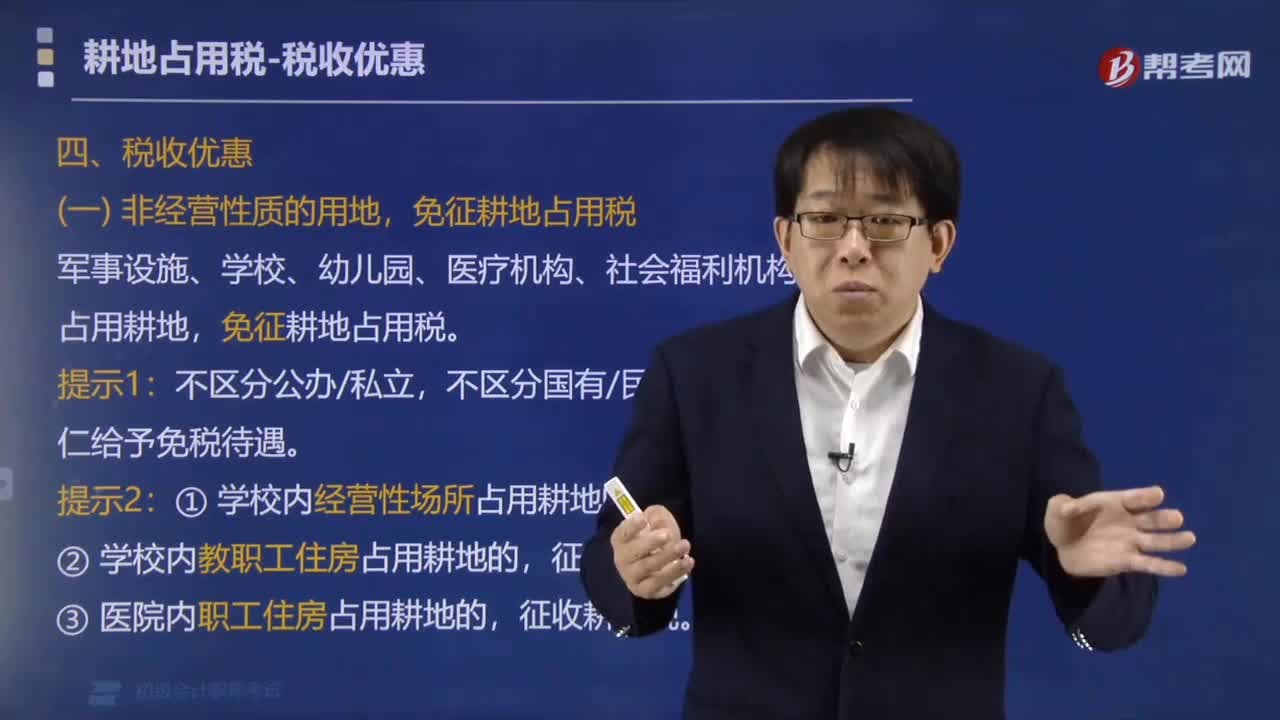

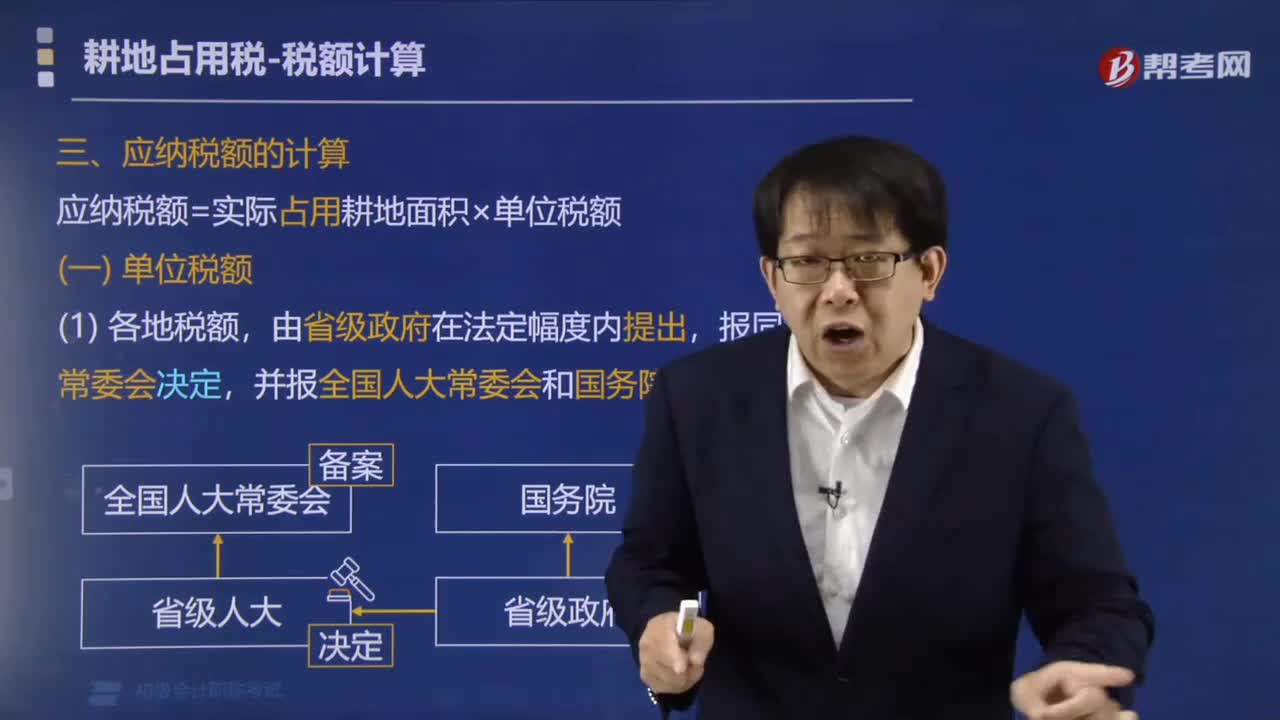

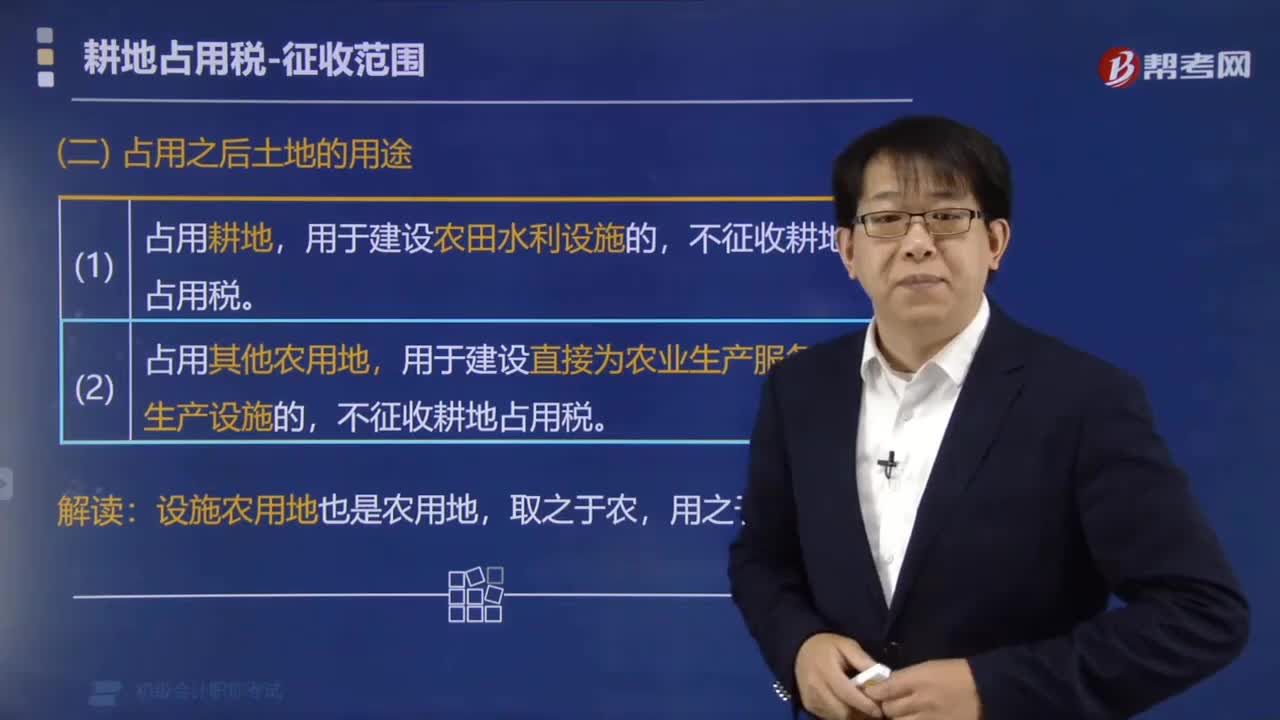

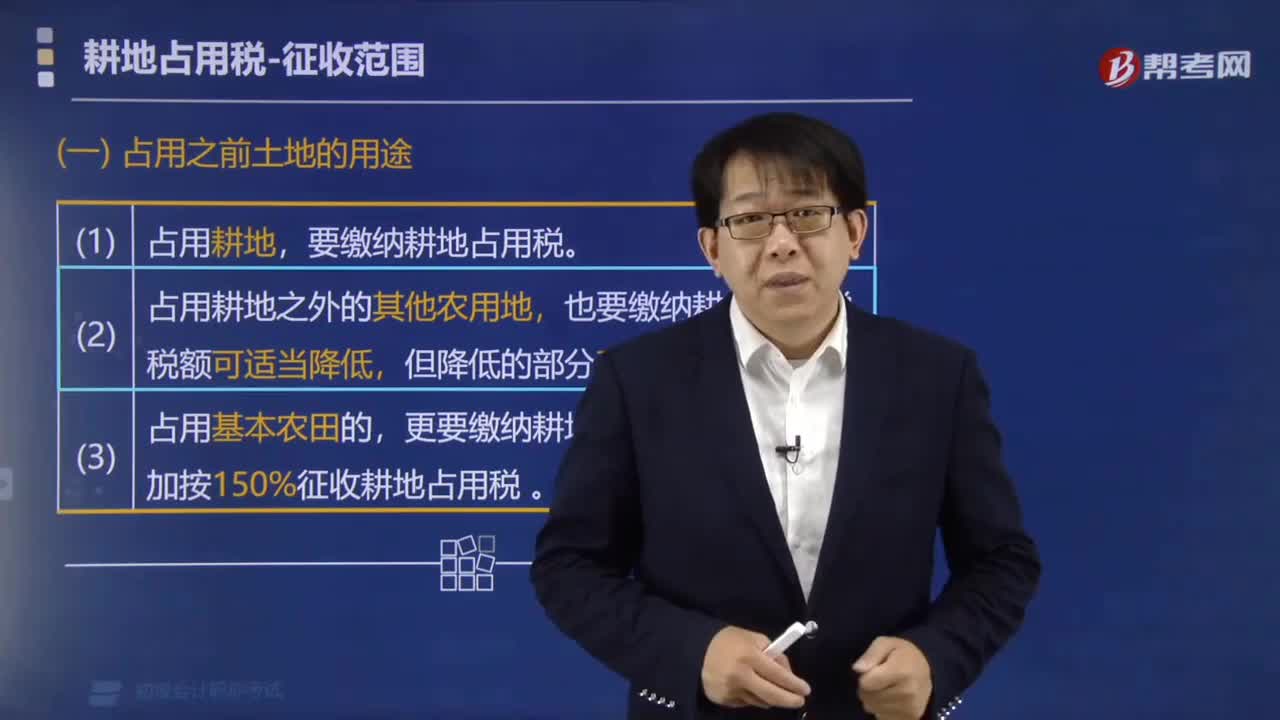

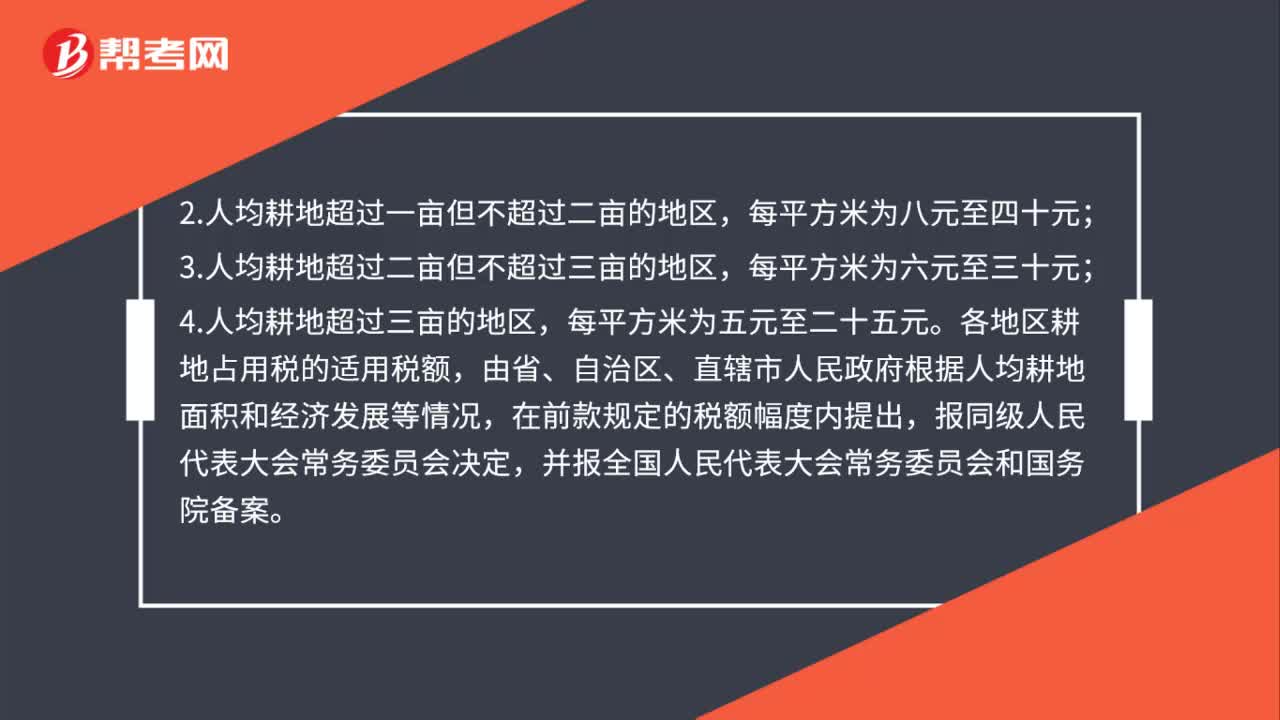

耕地占用稅的稅額是如何規(guī)定的?:耕地占用稅的稅額是如何規(guī)定的?耕地占用稅的稅額如下:1.人均耕地不超過一畝的地區(qū)(以縣、自治縣、不設(shè)區(qū)的市、市轄區(qū)為單位,3.人均耕地超過二畝但不超過三畝的地區(qū),4.人均耕地超過三畝的地區(qū),各地區(qū)耕地占用稅的適用稅額,由省、自治區(qū)、直轄市人民政府根據(jù)人均耕地面積和經(jīng)濟(jì)發(fā)展等情況,各省、自治區(qū)、直轄市耕地占用稅適用稅額的平均水平。

00:35

00:35

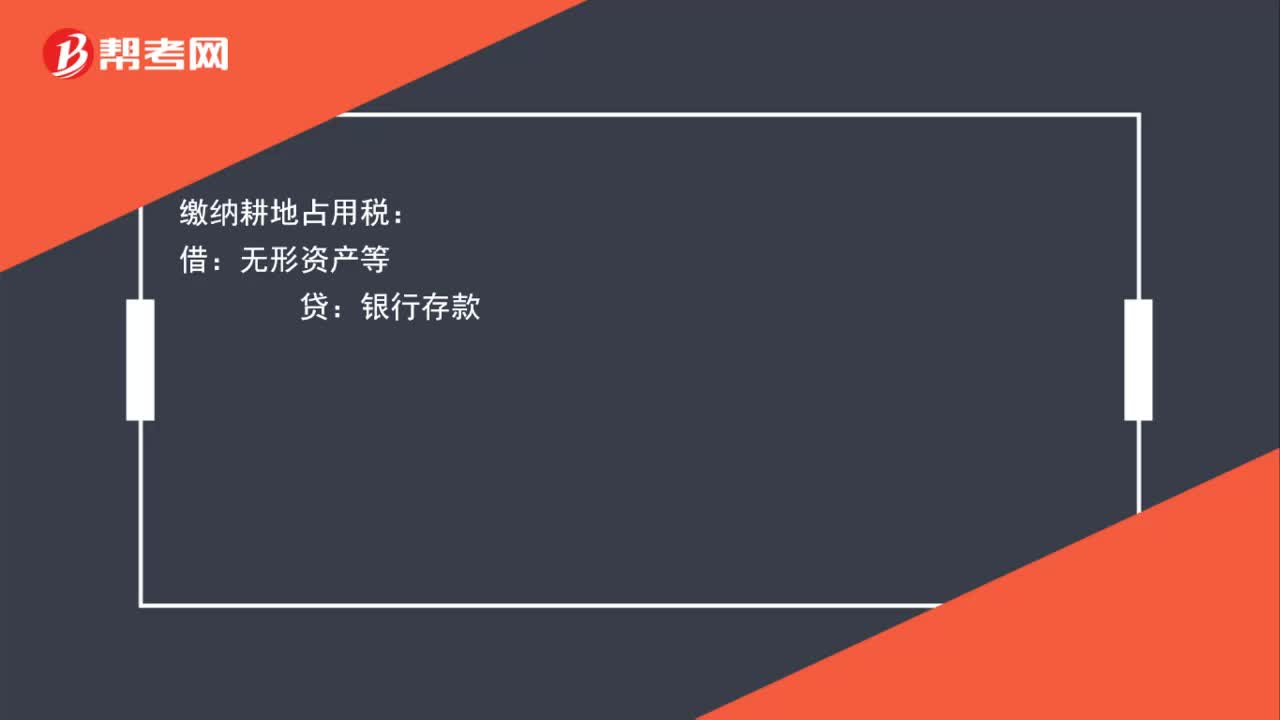

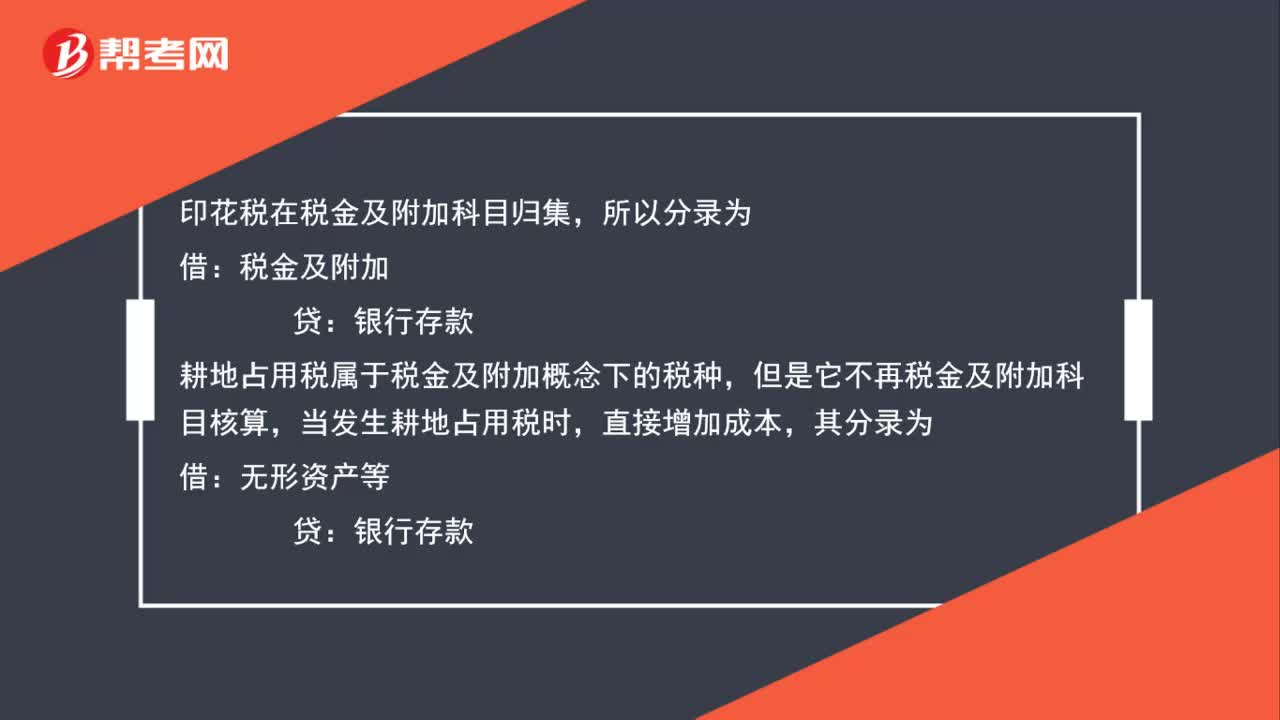

印花稅和耕地占用稅分錄怎么寫?:印花稅和耕地占用稅分錄怎么寫?繳納印花稅:稅金及附加:銀行存款:繳納耕地占用稅:借無形資產(chǎn)等貸銀行存款

00:53

00:53

印花稅和耕地占用稅如何做分錄?:印花稅和耕地占用稅如何做分錄?印花稅在稅金及附加科目歸集,所以分錄為:稅金及附加:貸,銀行存款,耕地占用稅屬于稅金及附加概念下的稅種,但它不在稅金及附加科目核算,當(dāng)發(fā)生耕地占用稅時(shí):直接增加成本:其分錄為:借無形資產(chǎn)等貸銀行存款

05:08

05:08

房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?:房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?一、房產(chǎn)稅征收范圍:房產(chǎn)稅的征收范圍也稱房產(chǎn)稅得“二、房產(chǎn)稅征收標(biāo)準(zhǔn)。房產(chǎn)稅征收標(biāo)準(zhǔn)分為從價(jià)或從租兩種情況:其計(jì)稅依據(jù)為房產(chǎn)原值一次性減去10%-30%后的余值,按照房產(chǎn)余值計(jì)征的。應(yīng)納稅額=房產(chǎn)原值×(1-10%或30%)×稅率(1.2%):應(yīng)納稅額=房產(chǎn)租金收入×稅率(12%)。

01:37

01:37

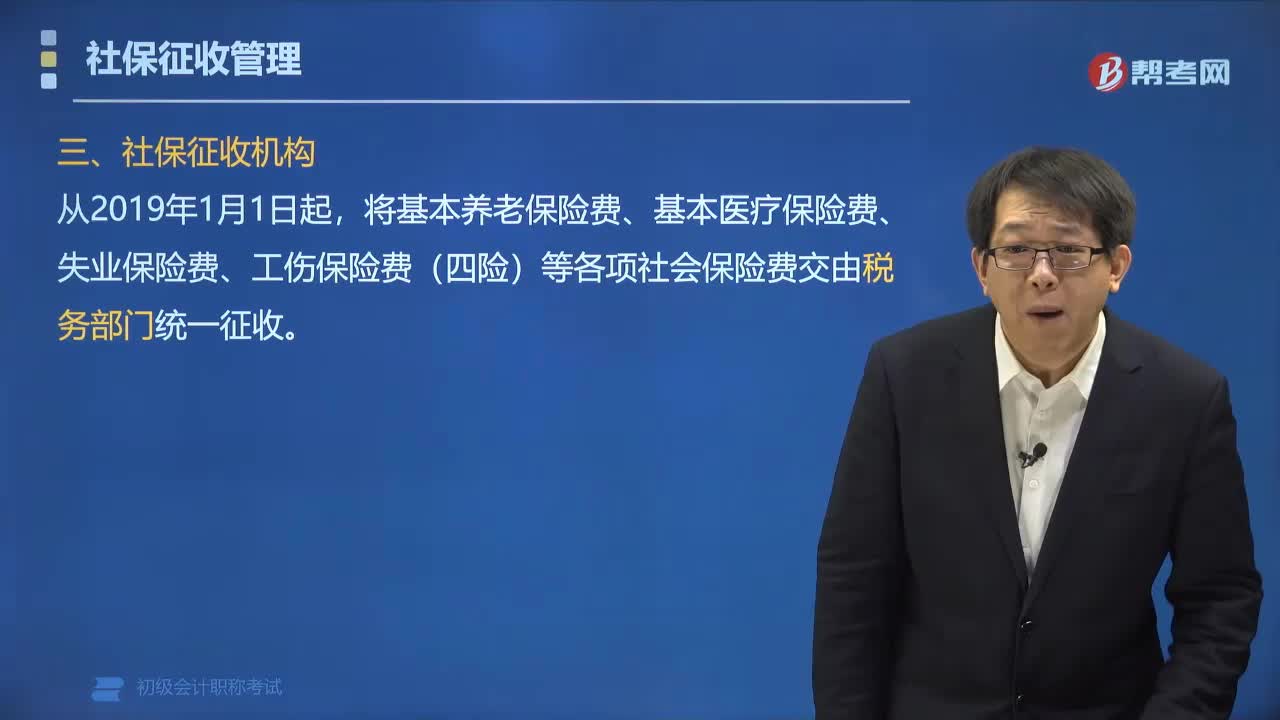

社會(huì)保險(xiǎn)費(fèi)由哪個(gè)機(jī)構(gòu)負(fù)責(zé)征收?:社會(huì)保險(xiǎn)費(fèi)由哪個(gè)機(jī)構(gòu)負(fù)責(zé)征收?將基本養(yǎng)老保險(xiǎn)費(fèi)、基本醫(yī)療保險(xiǎn)費(fèi)、失業(yè)保險(xiǎn)費(fèi)、工傷保險(xiǎn)費(fèi)(四險(xiǎn))等各項(xiàng)社會(huì)保險(xiǎn)費(fèi)交由稅務(wù)部門統(tǒng)一征收。將基本養(yǎng)老保險(xiǎn)費(fèi)、基本醫(yī)療保險(xiǎn)費(fèi)、失業(yè)保險(xiǎn)費(fèi)、工傷保險(xiǎn)費(fèi)(四險(xiǎn))三項(xiàng)社會(huì)保險(xiǎn)費(fèi)必須統(tǒng)一合并征收。合理確定非稅收入征管職責(zé)劃轉(zhuǎn)到稅務(wù)部門的范圍,對(duì)依法保留、適宜劃轉(zhuǎn)的非稅收入項(xiàng)目成熟一批劃轉(zhuǎn)一批,要求整合納稅服務(wù)和稅收征管等方面業(yè)務(wù),優(yōu)化完善稅收和繳費(fèi)管理信息系統(tǒng)。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日