-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

18:29

18:29

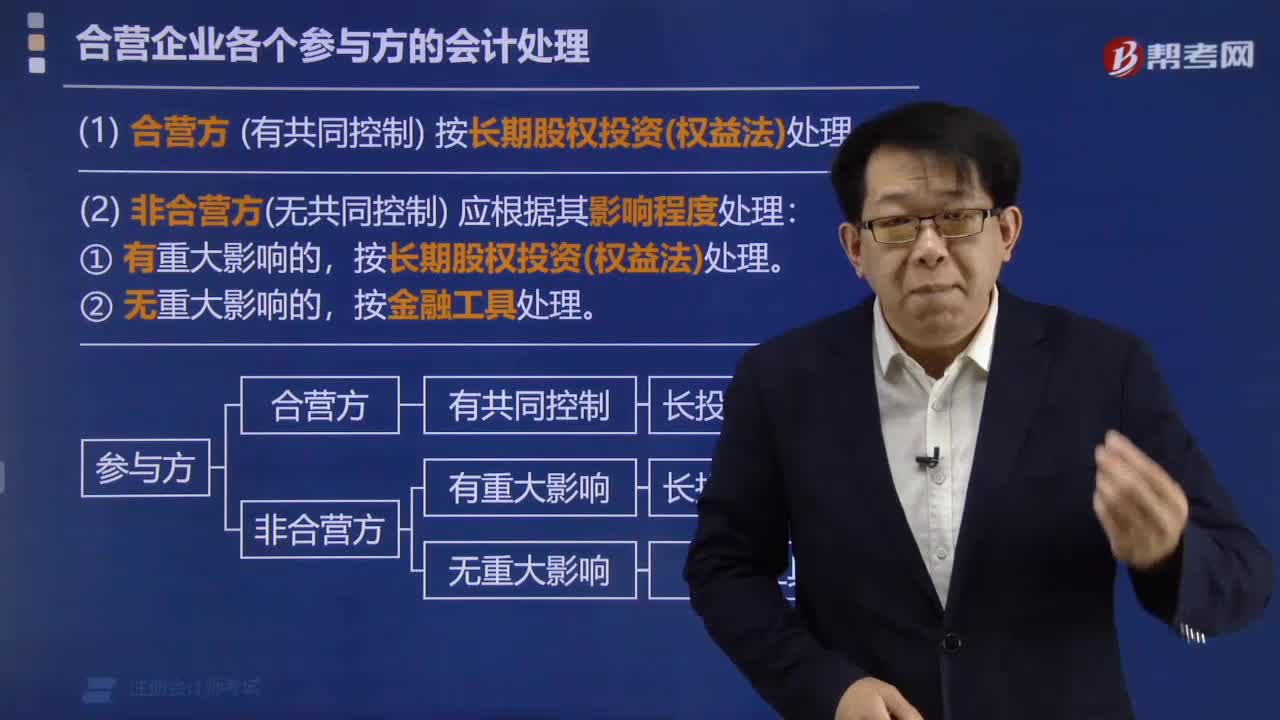

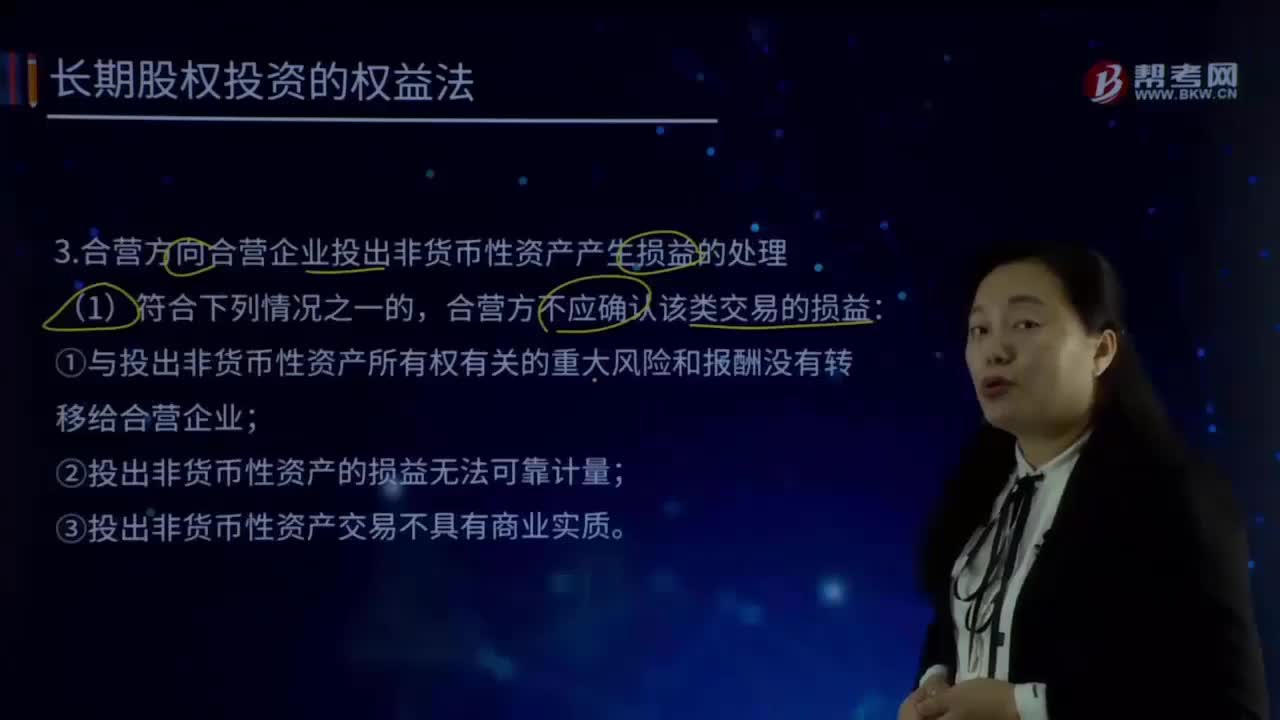

合營方向合營企業(yè)投出非貨幣性資產(chǎn)產(chǎn)生損益的處理是什么?:合營方向合營企業(yè)投出非貨幣性資產(chǎn)產(chǎn)生損益的處理是什么?合營方不應確認該類交易的損益:①與投出非貨幣性資產(chǎn)所有權有關的重大風險和報酬沒有轉(zhuǎn)移給合營企業(yè);②投出非貨幣性資產(chǎn)的損益無法可靠計量;③投出非貨幣性資產(chǎn)交易不具有商業(yè)實質(zhì)。(2)合營方轉(zhuǎn)移了與投出非貨幣性資產(chǎn)所有權有關的重大風險和報酬并且投出資產(chǎn)留給合營企業(yè)使用的,應在該項交易中確認歸屬于合營企業(yè)其他合營方的利得和損失。

01:12

01:12

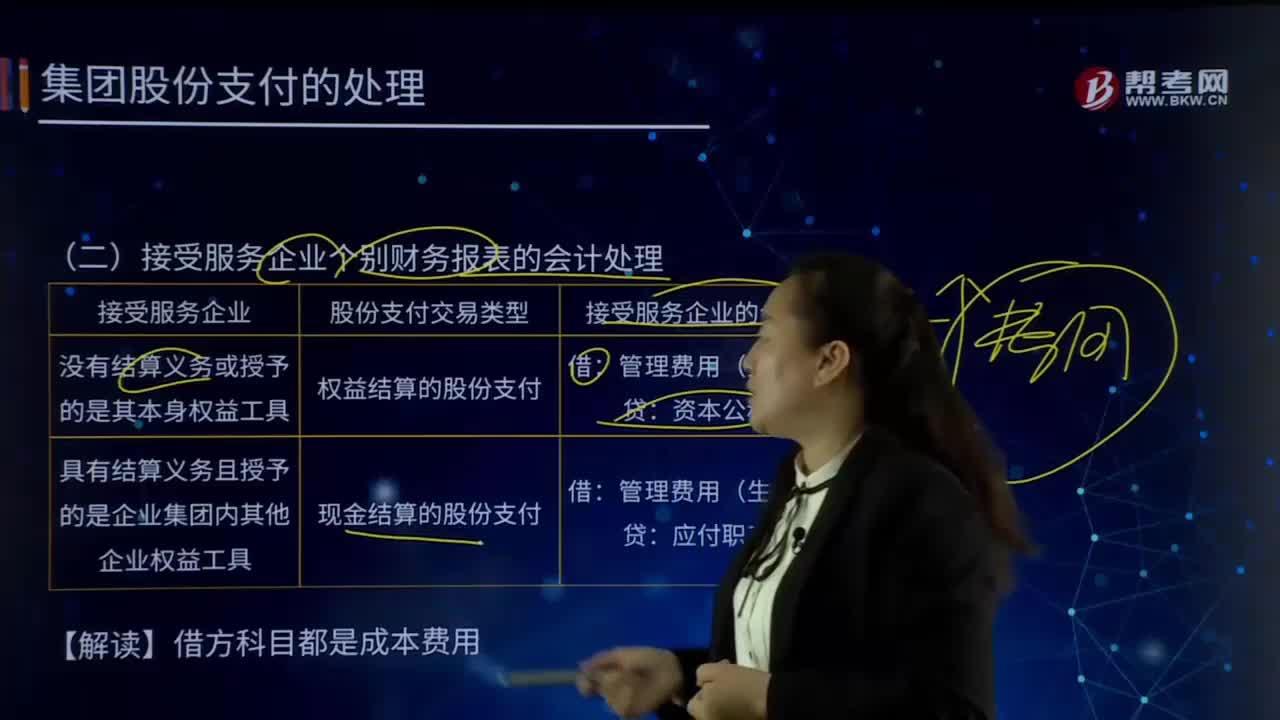

接受服務企業(yè)個別財務報表的會計處理是怎樣的?:僅反映母公司或子公司自身財務狀況、經(jīng)營成果和現(xiàn)金流量的報表。個別財務報表反映的則是單個企業(yè)法人的財務狀況和經(jīng)營成果,接受服務企業(yè)可分為沒有結算義務或授予的是其本身權益工具和具有結算義務且授予的是企業(yè)集團內(nèi)其他企業(yè)權益工具。接受服務企業(yè)個別財務報表的會計處理:1.沒有結算義務或授予的是其本身權益工具:(1)股份支付交易類型:權益結算的股份支付:2.具有結算義務且授予的是企業(yè)集團內(nèi)其他企業(yè)權益工具

02:03

02:03

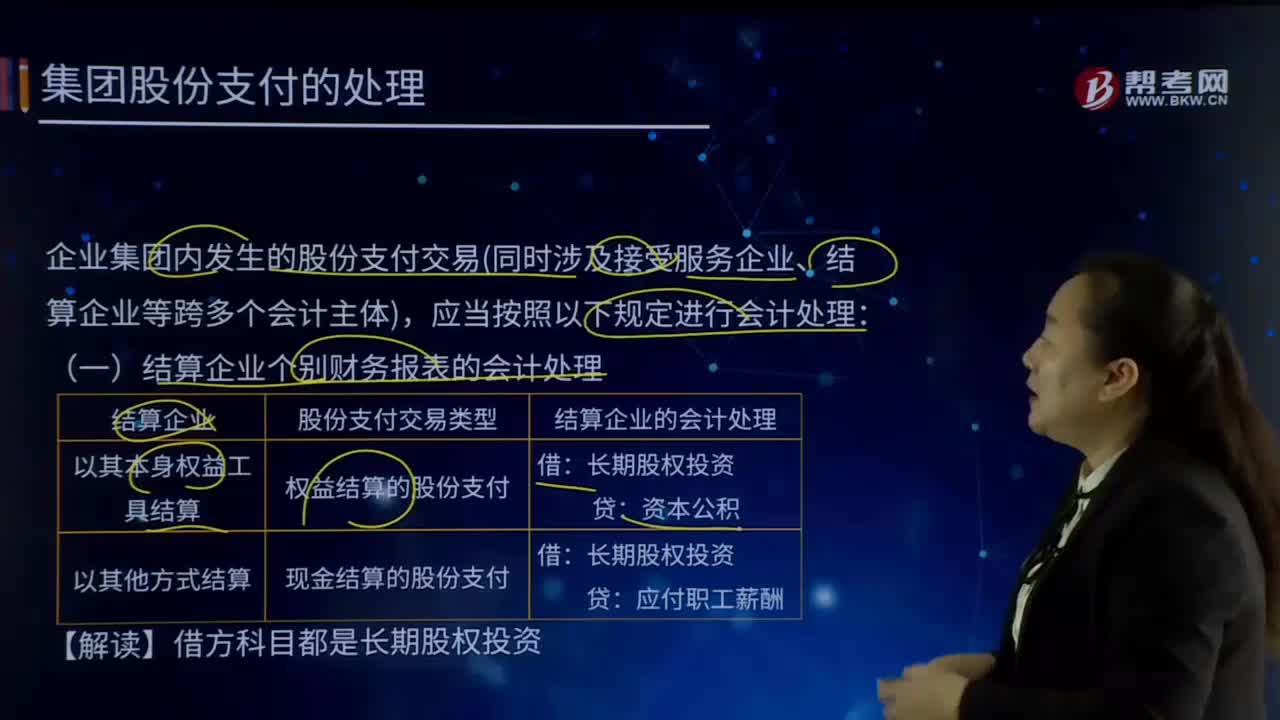

結算企業(yè)個別財務報表是如何進行會計處理的?:結算企業(yè)個別財務報表是如何進行會計處理的?個別財務報表是指由公司或子公司編制的,僅反映母公司或子公司自身財務狀況、經(jīng)營成果和現(xiàn)金流量的報表。改進后的國際會計準則第27號認為個別財務報表是指母公司聯(lián)營或合營的投資者編制的財務報表。如果某個會計主體不需要編制合并財務報表(本應編但被豁免者除外)那么也就無所謂個別財務報表。企業(yè)集團內(nèi)發(fā)生的股份支付交易(同時涉及接受服務企業(yè)、結算企業(yè)等跨多個會計主體)。

03:31

03:31

企業(yè)重組的股權收購的稅務如何處理?:企業(yè)重組的股權收購的稅務如何處理?包括企業(yè)法律形式改變、債務重組、股權收購、資產(chǎn)收購、合并、分立等。收購企業(yè)支付對價的形式包括股權支付、非股權支付或兩者的組合。收購企業(yè)購買的股權不低于被收購企業(yè)全部股權的50%,且收購企業(yè)在該股權收購發(fā)生時的股權支付金額不低于其交易支付總額的85%,(1)被收購企業(yè)的股東取得收購企業(yè)股權的計稅基礎,(2)收購企業(yè)取得被收購企業(yè)股權的計稅基礎。

00:29

00:29

企業(yè)為員工報銷的取暖費,企業(yè)所得稅前如何處理?:企業(yè)為員工報銷的取暖費,企業(yè)所得稅前如何處理?如果把取暖費計入職工福利費,企業(yè)所得稅前按照不超過工資薪金的14%為限進行扣除處理。如果把取暖費計入工資薪金的話,企業(yè)所得稅前可以據(jù)實扣除。

01:08

01:08

如何進行新辦企業(yè)稅務登記?:如何進行新辦企業(yè)稅務登記?1. 新辦企業(yè)在電子稅務局的稅務登記模塊進行辦理即可;2. 從事生產(chǎn)、經(jīng)營的納稅人領取工商營業(yè)執(zhí)照(含臨時工商營業(yè)執(zhí)照)的,應當自領取工商營業(yè)執(zhí)照之日起30日內(nèi)申報辦理設立稅務登記;3. 根據(jù)《中華人民共和國稅收征收管理法》的規(guī)定:納稅人未按照規(guī)定的期限申報辦理稅務登記、變更或者注銷登記的,由稅務機關責令限期改正。未及時整改的,情節(jié)嚴重的,處二千元以上一萬元以下的罰款。

09:48

09:48

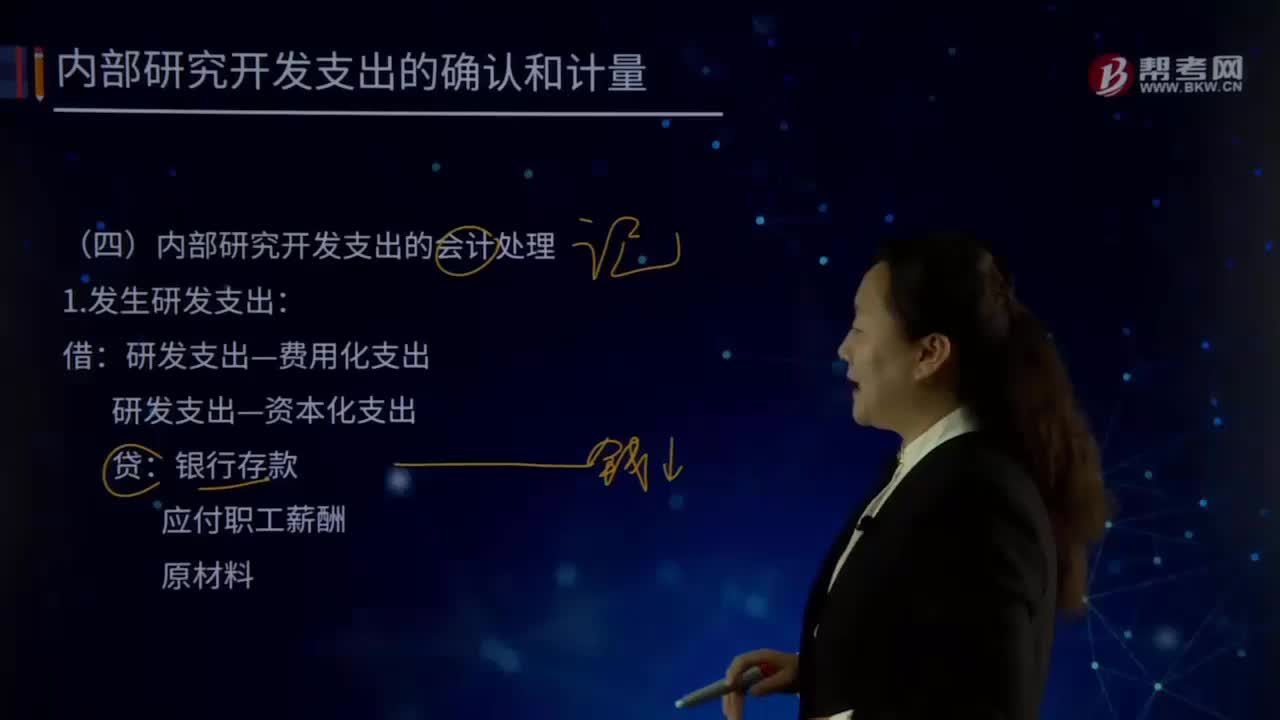

怎樣對內(nèi)部研究開發(fā)支出進行會計處理?:怎樣對內(nèi)部研究開發(fā)支出進行會計處理?企業(yè)內(nèi)部研究和開發(fā)無形資產(chǎn),其在研究階段的支出全部費用化;計入當期損益管理費用,開發(fā)階段的支出符合條件的資本化。不符合資本化條件的計人當期損益管理費用,如果確實無法區(qū)分研究階段的支出和開發(fā)階段的支出,應將其所發(fā)生的研發(fā)支出全部費用化。(二)內(nèi)部研究開發(fā)支出的會計處理:1.發(fā)生研發(fā)支出:管理費用,研發(fā)支出—費用化支出,研發(fā)支出—資本化支出。

06:16

06:16

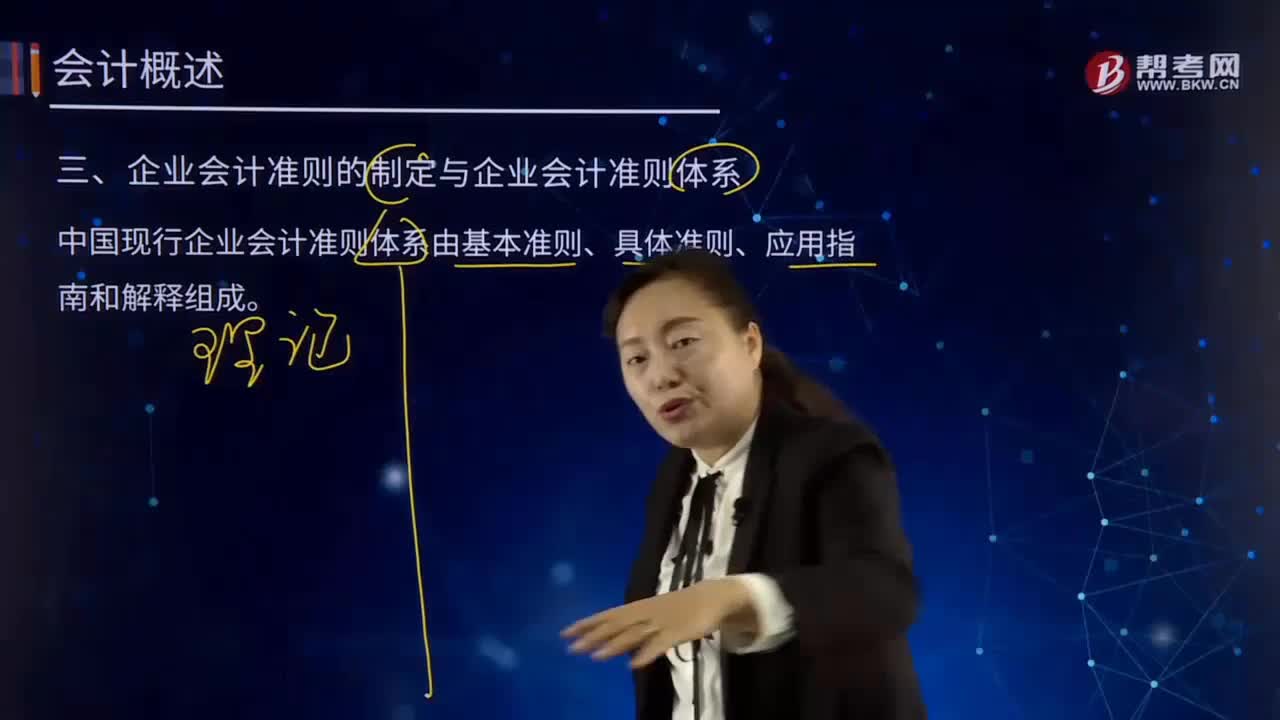

企業(yè)會計準則的制定與企業(yè)會計準則體系分別指什么?:中國現(xiàn)行企業(yè)會計準則體系由基本準則、具體準則、應用指南和解釋組成。基本準則強調(diào)了企業(yè)會計確認、計量和報告應當以會計主體、持續(xù)經(jīng)營、會計分期和貨幣計量為會計基本假設。基本準則要求企業(yè)會計確認、計量和報告應當以權責發(fā)生制為基礎。基本準則建立了企業(yè)會計信息質(zhì)量要求體系,基本準則規(guī)范了包括財務報告目標、會計基本假設、會計信息質(zhì)量要求、會計要素的定義及其確認、計量原則、財務報告等在內(nèi)的基本問題。

09:40

09:40

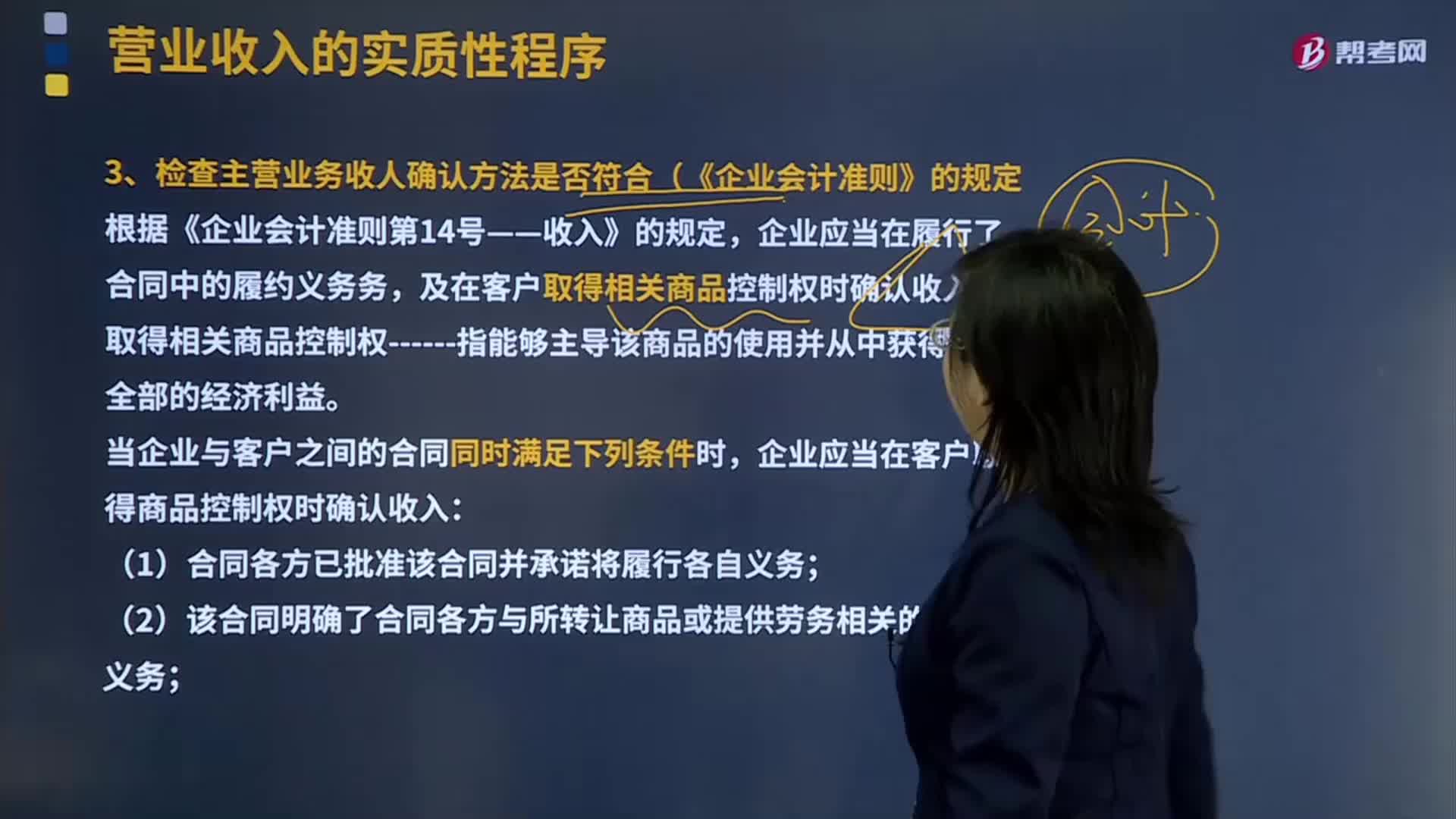

如何確認主營業(yè)務收入方法符合(《企業(yè)會計準則》的規(guī)定?:及在客戶取得相關商品控制權時確認收入。企業(yè)應當在客戶取得商品控制權時確認收入:即履行該合同將改變企業(yè)未來現(xiàn)金流量的風險、時間分布或金額;(5)企業(yè)因向客戶轉(zhuǎn)讓商品而有權取得的對價很可能收回。企業(yè)應當在該段時間內(nèi)按照履約進度確認收入,企業(yè)應當在客戶取得相關商品的控制權時確認收入:注冊會計師需要判斷被審計單位的合同履約義務是在某一時段內(nèi)履行還是某一時點履行的。

03:19

03:19

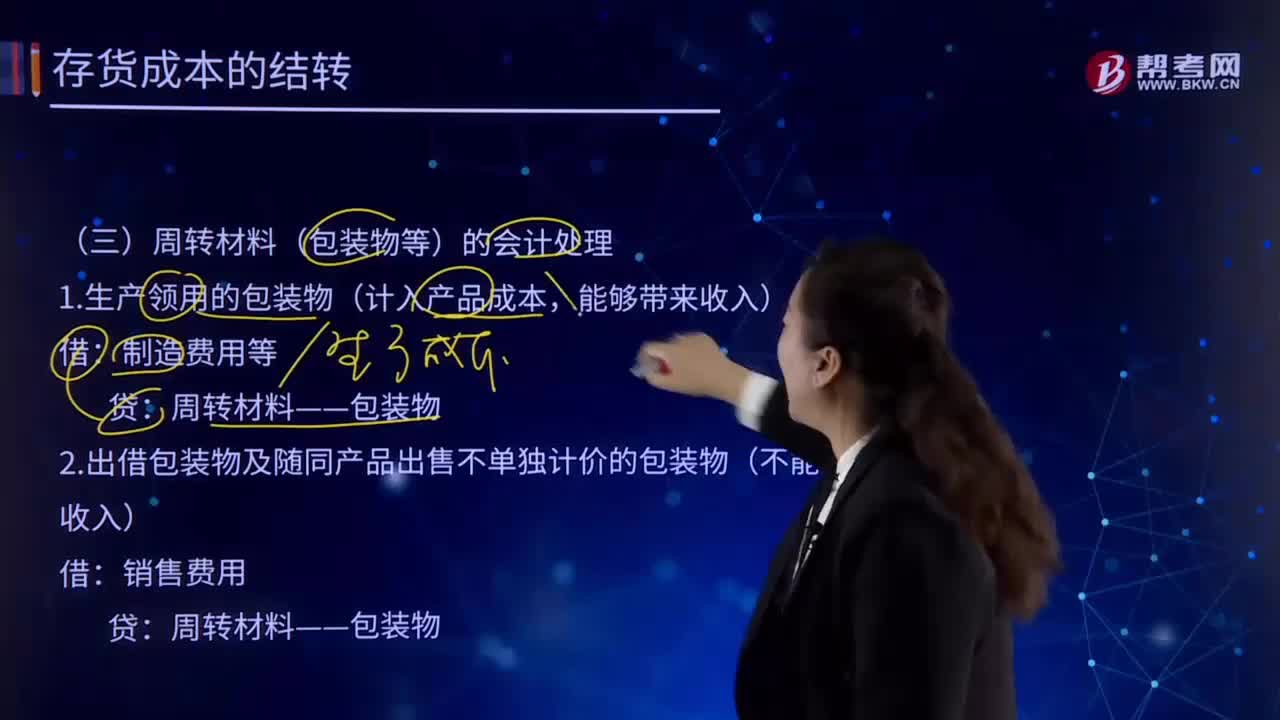

如何理解周轉(zhuǎn)材料(包裝物等)的會計處理?:如何理解周轉(zhuǎn)材料(包裝物等)的會計處理?周轉(zhuǎn)材料亦稱"周轉(zhuǎn)使用材料"。建筑安裝工程施工過程中,能多次使用并基本保持其原來的實物形態(tài),其價值逐漸轉(zhuǎn)移到工程成本中去,但不構成工程實體的工具性材料。周轉(zhuǎn)材料(包裝物等)的會計處理:1.生產(chǎn)領用的包裝物(計入產(chǎn)品成本,制造費用等:周轉(zhuǎn)材料——包裝物:2.出借包裝物及隨同產(chǎn)品出售不單獨計價的包裝物(不能帶來收入):銷售費用周轉(zhuǎn)材料——包裝物

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日