下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:05

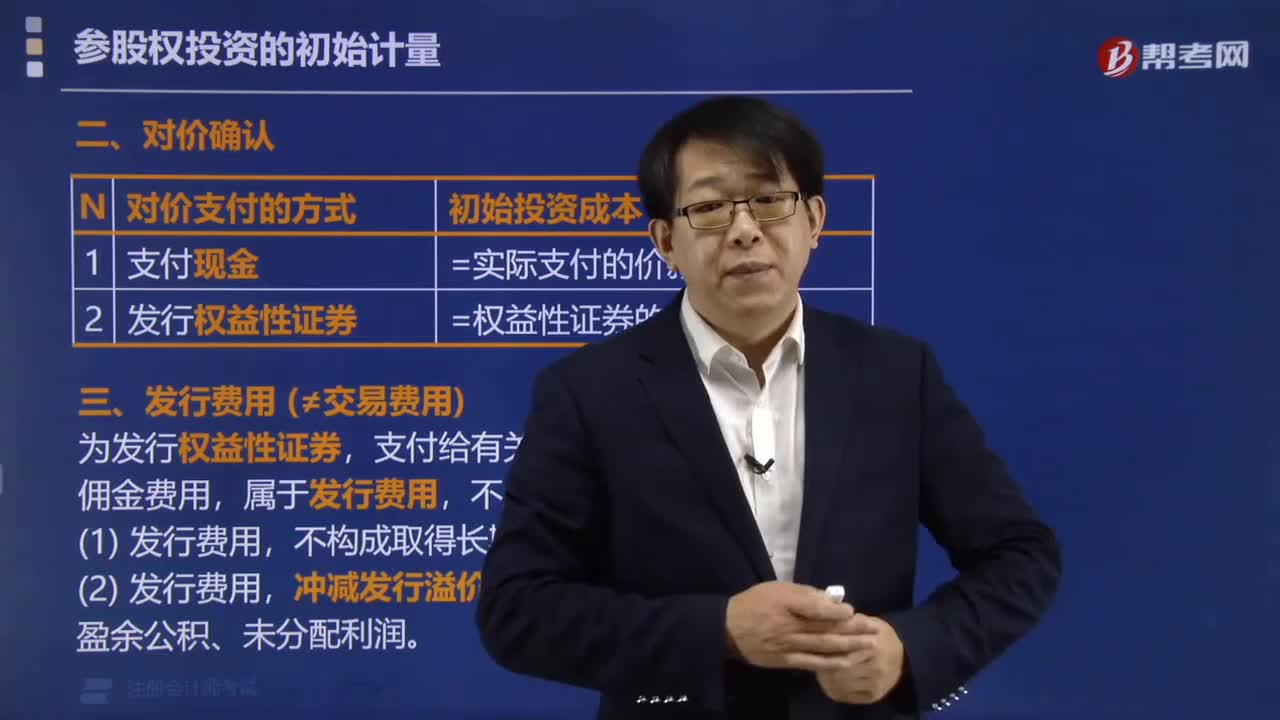

06:05如何理解對(duì)價(jià)確認(rèn)及發(fā)行費(fèi)用?:如何理解對(duì)價(jià)確認(rèn)及發(fā)行費(fèi)用?

01:12

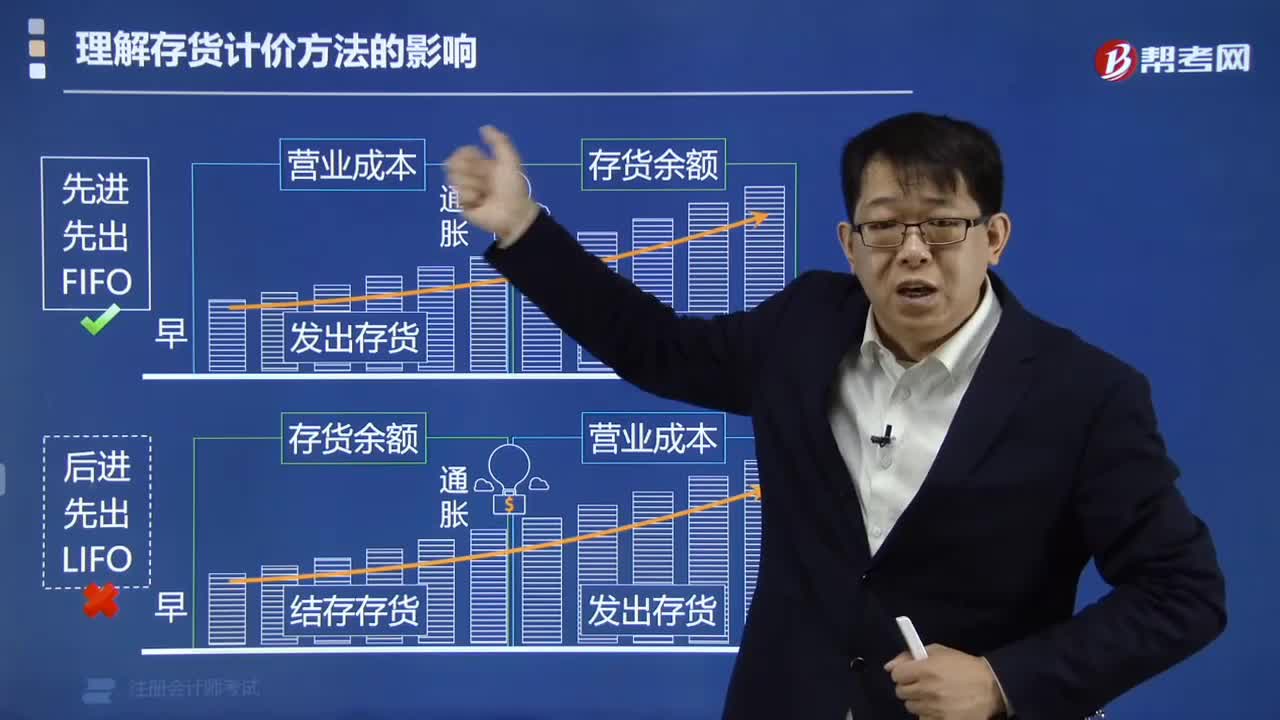

01:12如何理解存貨計(jì)價(jià)方法的影響?:如何理解存貨計(jì)價(jià)方法的影響?

01:57

01:57制度的價(jià)值包括些什么?:制度的價(jià)值包括些什么?

02:05

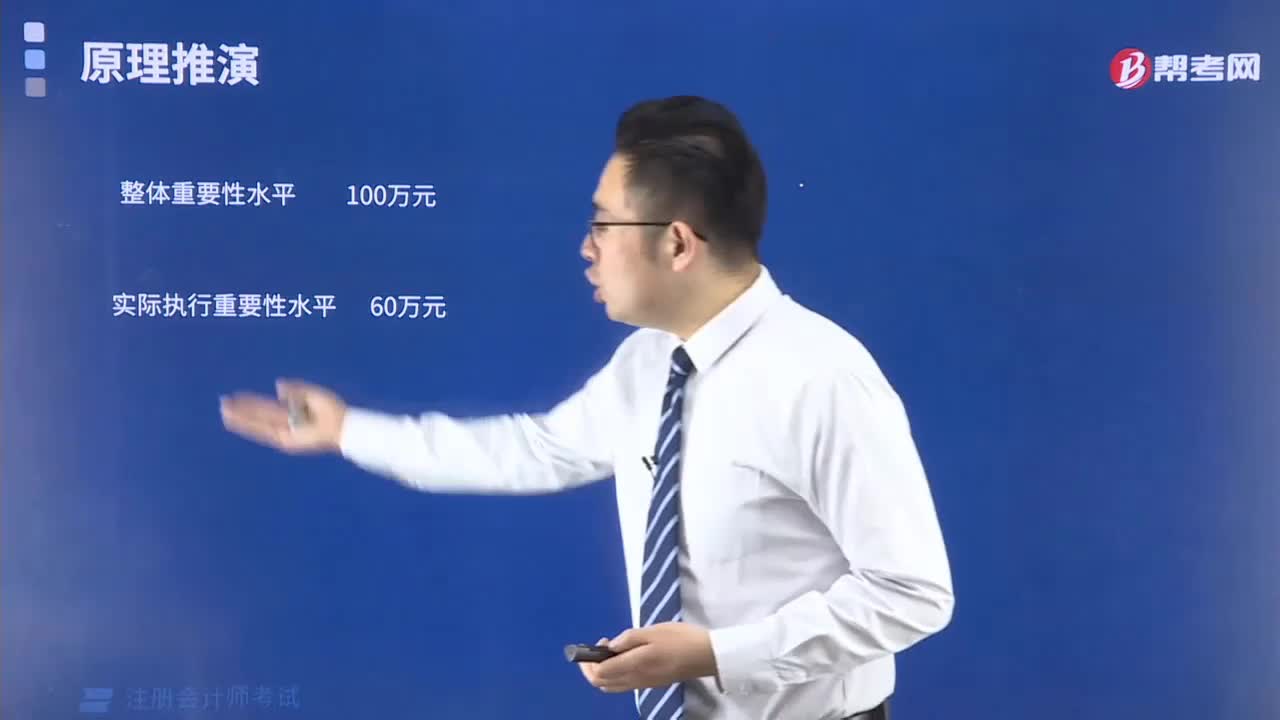

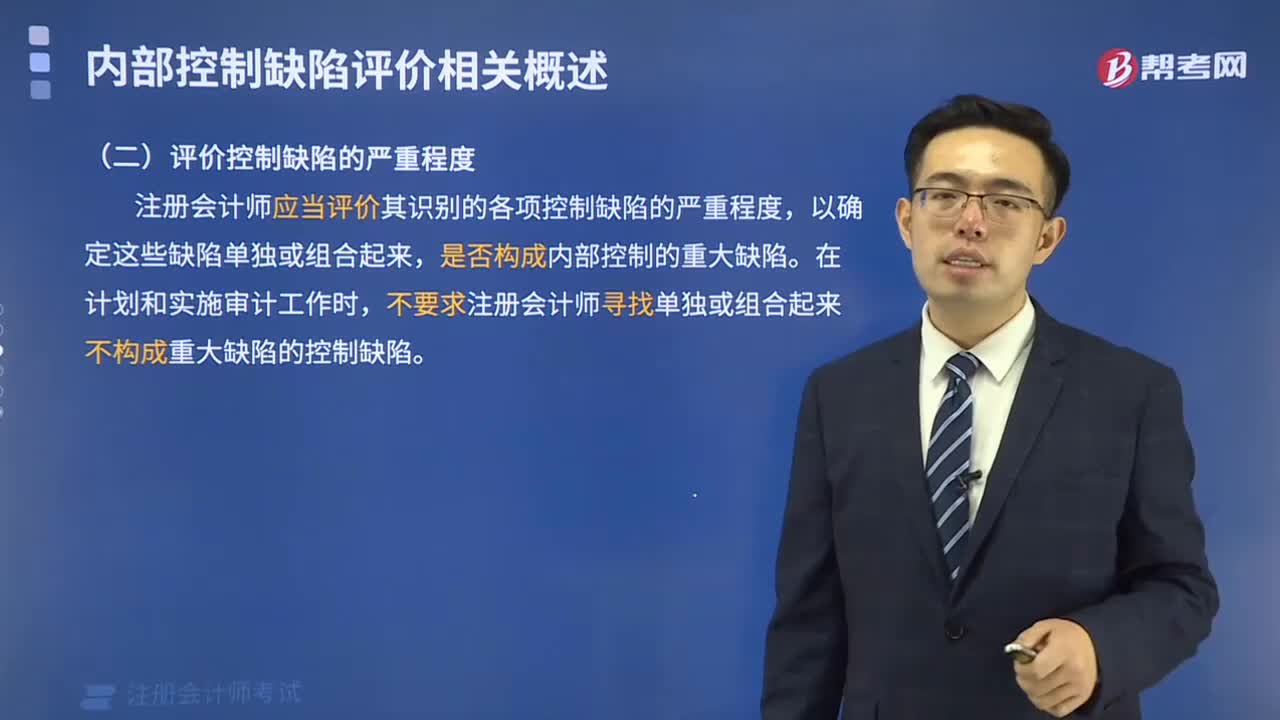

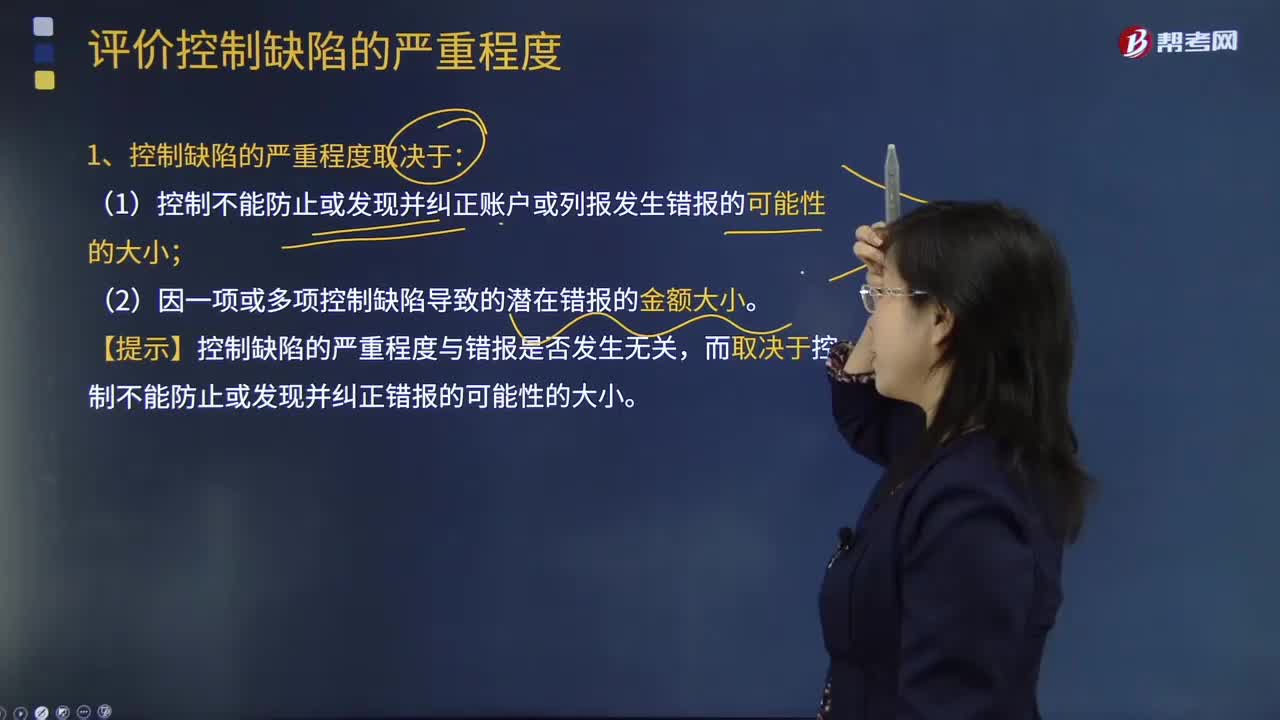

02:05如何評(píng)價(jià)控制缺陷的嚴(yán)重程度?:注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)評(píng)價(jià)其識(shí)別的各項(xiàng)控制缺陷的嚴(yán)重程度,(1)控制不能防止或發(fā)現(xiàn)并糾正賬戶(hù)或列報(bào)發(fā)生錯(cuò)報(bào)的可能性的大小;(2)因一項(xiàng)或多項(xiàng)控制缺陷導(dǎo)致的潛在錯(cuò)報(bào)的金額大小。【提示】控制缺陷的嚴(yán)重程度與錯(cuò)報(bào)是否發(fā)生無(wú)關(guān),2.在評(píng)價(jià)一項(xiàng)控制缺陷或多項(xiàng)控制缺陷的組合是否可能導(dǎo)致賬戶(hù)或列報(bào)發(fā)生錯(cuò)報(bào)時(shí),【提示】評(píng)價(jià)控制缺陷是否可能導(dǎo)致錯(cuò)報(bào)時(shí),對(duì)同一重要賬戶(hù)、列報(bào)及其相關(guān)認(rèn)定或內(nèi)部控制要素產(chǎn)生影響的各項(xiàng)控制缺陷。

01:00

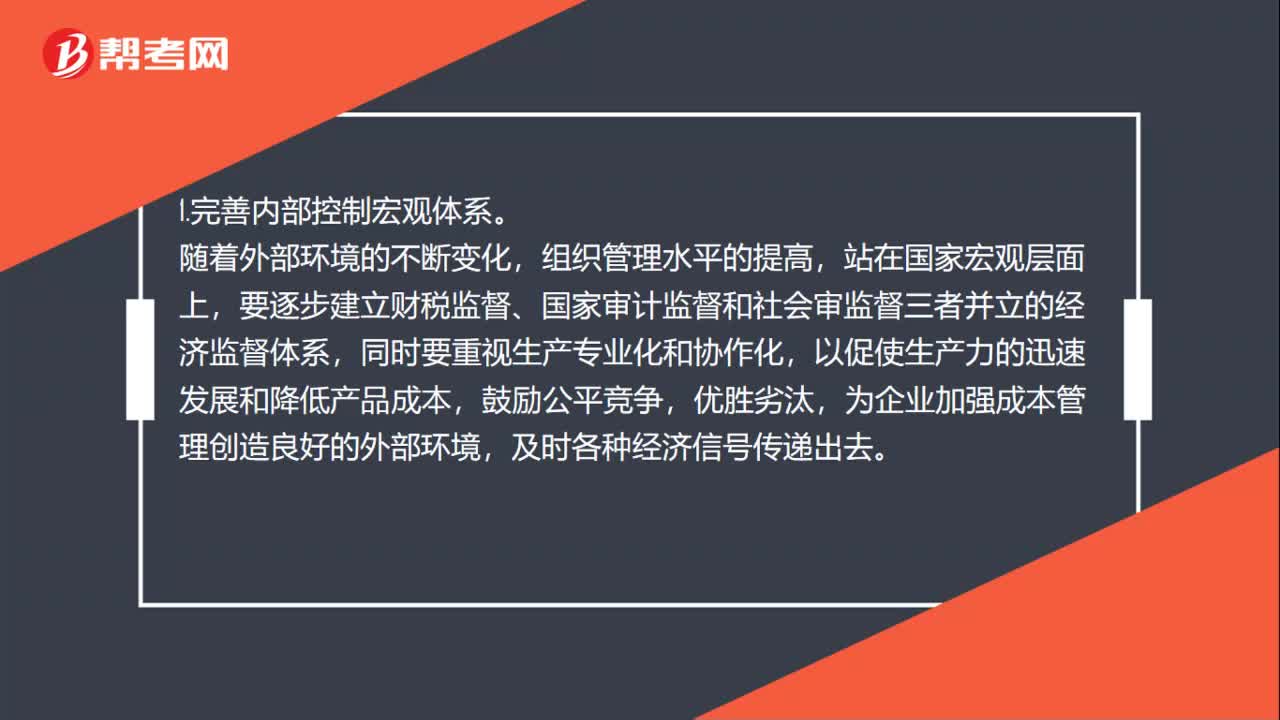

01:00如何完善企業(yè)內(nèi)部控制制度?:如何完善企業(yè)內(nèi)部控制制度?1.完善內(nèi)部控制宏觀體系。隨著外部環(huán)境的不斷變化,組織管理水平的提高,站在國(guó)家宏觀層面上,要逐步建立財(cái)稅監(jiān)督、國(guó)家審計(jì)監(jiān)督和社會(huì)審監(jiān)督三者并立的經(jīng)濟(jì)監(jiān)督體系,同時(shí)要重視生產(chǎn)專(zhuān)業(yè)化和協(xié)作化,以促使生產(chǎn)力的迅速發(fā)展和降低產(chǎn)品成本,為企業(yè)加強(qiáng)成本管理創(chuàng)造良好的外部環(huán)境,2.完善內(nèi)部控制微觀制度。提高企業(yè)員工素質(zhì),強(qiáng)化內(nèi)部控制制度;完善企業(yè)風(fēng)險(xiǎn)評(píng)估與預(yù)警系統(tǒng);

00:46

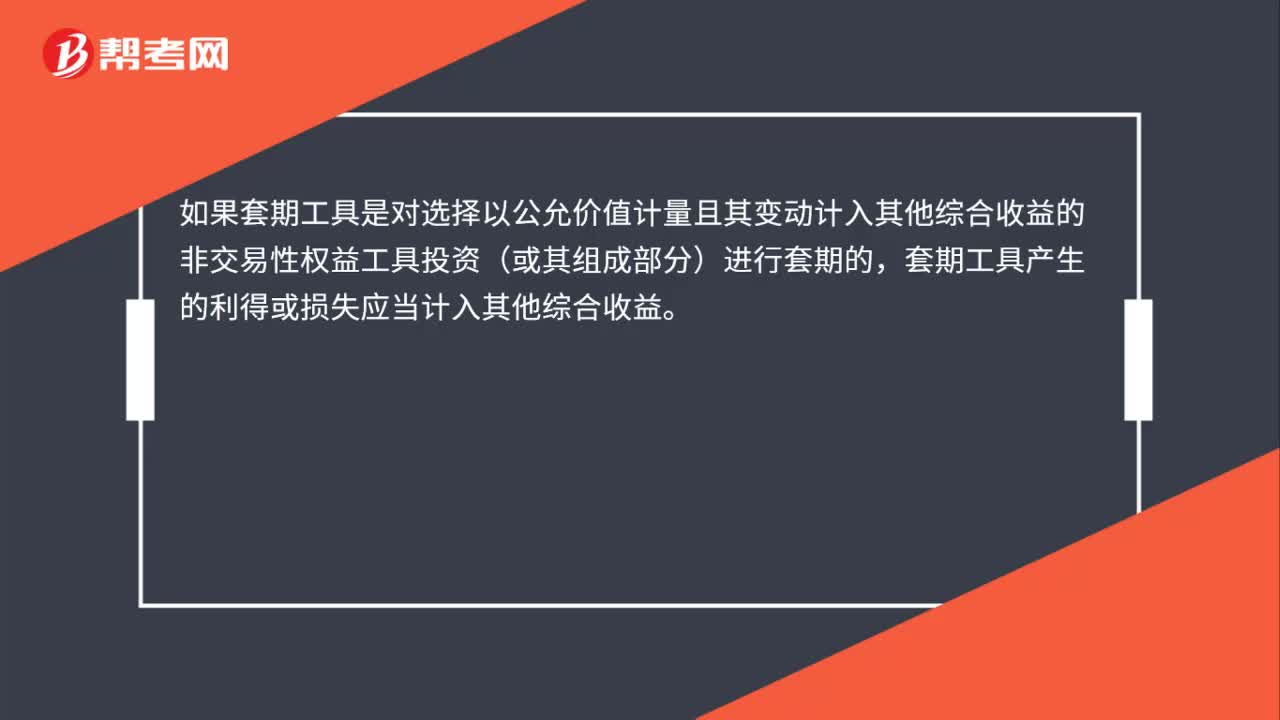

00:46公允價(jià)值套期如何處理?:公允價(jià)值套期如何處理?如果套期工具是對(duì)選擇以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的非交易性權(quán)益工具投資(或其組成部分)進(jìn)行套期的,套期工具產(chǎn)生的利得或損失應(yīng)當(dāng)計(jì)入其他綜合收益。被套期項(xiàng)目為企業(yè)選擇以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的非交易性權(quán)益工具投資的,其因被套期風(fēng)險(xiǎn)敞口形成的利得或損失應(yīng)當(dāng)計(jì)入其他綜合收益,其賬面價(jià)值已經(jīng)按公允價(jià)值計(jì)量,不需要調(diào)整。

08:31

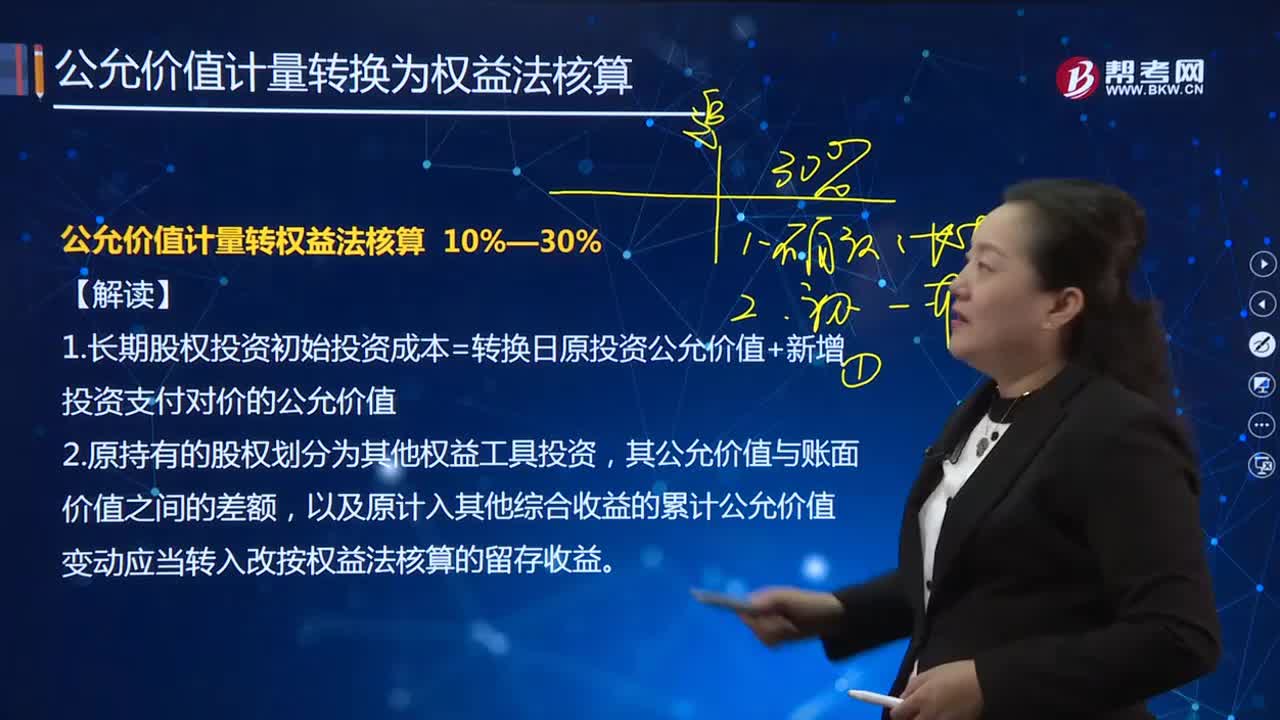

08:31如何解讀公允價(jià)值計(jì)量轉(zhuǎn)權(quán)益法核算?:1.長(zhǎng)期股權(quán)投資初始投資成本=轉(zhuǎn)換日原投資公允價(jià)值+新增投資支付對(duì)價(jià)的公允價(jià)值,以及原計(jì)入其他綜合收益的累計(jì)公允價(jià)值變動(dòng)應(yīng)當(dāng)轉(zhuǎn)入改按權(quán)益法核算的留存收益:初始投資成本與按被投資可辨認(rèn)凈資產(chǎn)公允價(jià)值份額之間的差額。甲公司將其分類(lèi)為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)。取得時(shí)乙公司可辨認(rèn)凈資產(chǎn)公允價(jià)值總額為8 400萬(wàn)元(假定公允價(jià)值與賬面價(jià)值相同)。

06:41

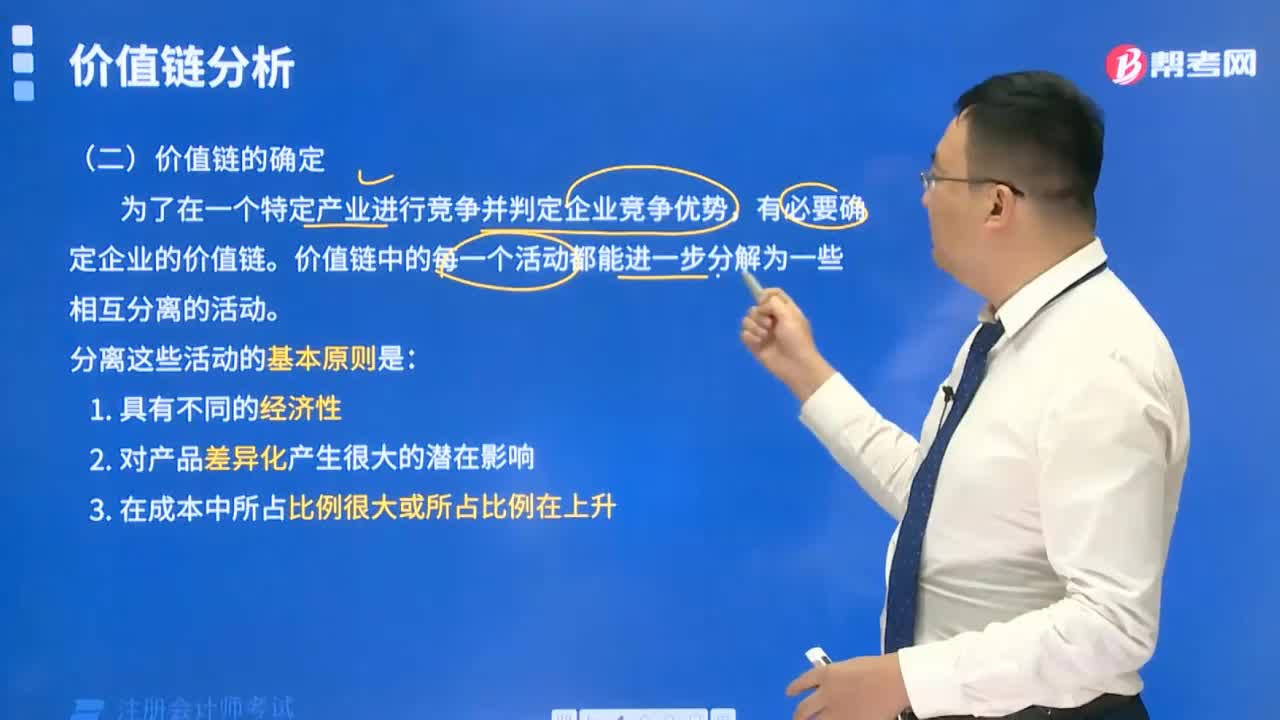

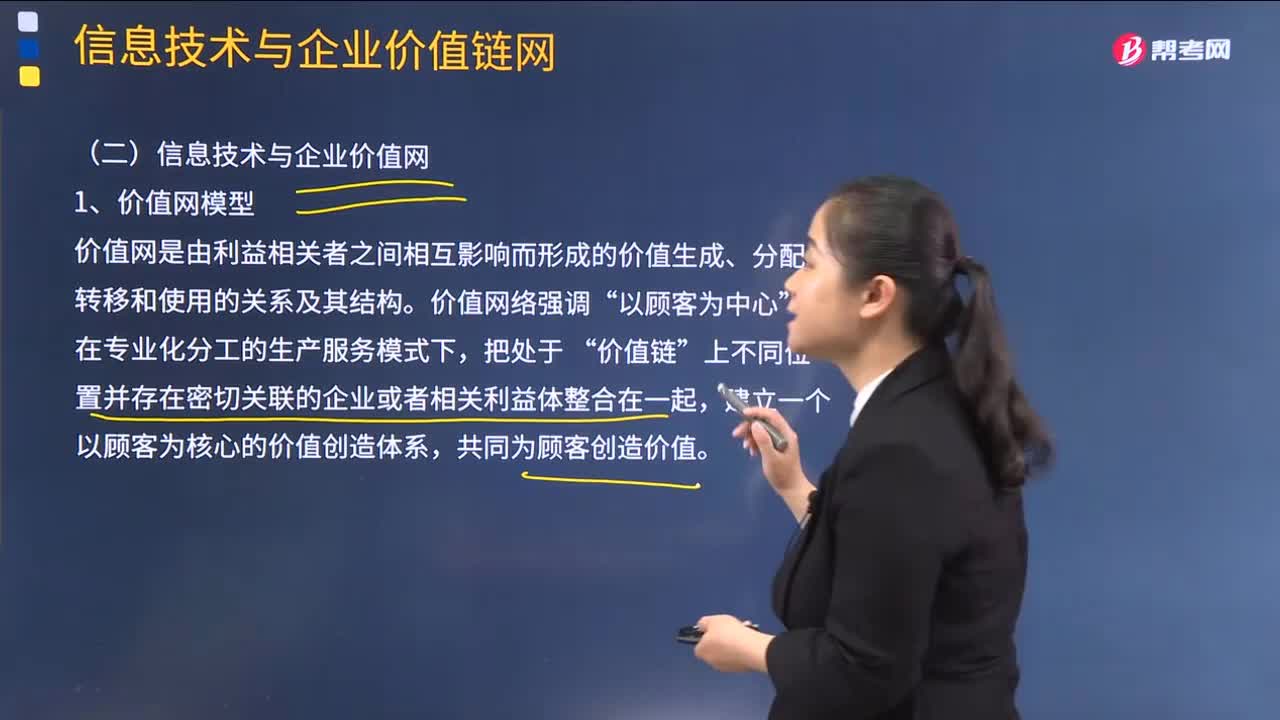

06:41如何理解信息技術(shù)與企業(yè)價(jià)值網(wǎng)?:如何理解信息技術(shù)與企業(yè)價(jià)值網(wǎng)?2.信息技術(shù)與企業(yè)生態(tài)系統(tǒng),而是涉及供應(yīng)商、分銷(xiāo)商、外包服務(wù)公司、融資機(jī)構(gòu)、 關(guān)鍵技術(shù)提供商、互補(bǔ)產(chǎn)品制造商。甚至包括競(jìng)爭(zhēng)對(duì)手、客戶(hù)、監(jiān)管機(jī)構(gòu)與媒體等對(duì)公司經(jīng)營(yíng)產(chǎn)生直接或間接影響的諸多因素:(2)信息技術(shù)在企業(yè)生態(tài)系統(tǒng)建立與運(yùn)作中扮演著強(qiáng)有力的角色,【解析】信息技術(shù)與競(jìng)爭(zhēng)戰(zhàn)略的關(guān)系。1.信息技術(shù)與成本領(lǐng)先戰(zhàn)略。

00:55

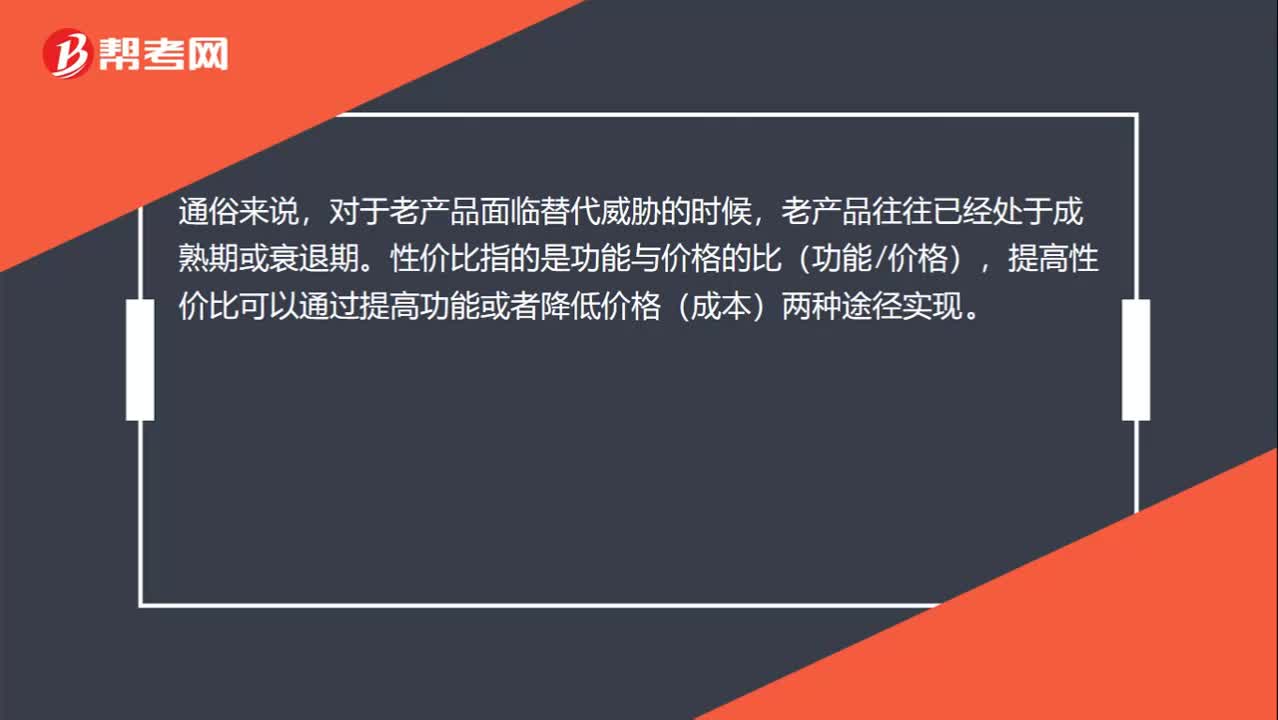

00:55如何理解“老產(chǎn)品提高產(chǎn)品價(jià)值的主要途徑是降低成本與價(jià)格”?:如何理解“老產(chǎn)品提高產(chǎn)品價(jià)值的主要途徑是降低成本與價(jià)格”通俗來(lái)說(shuō)?對(duì)于老產(chǎn)品面臨替代威脅的時(shí)候,老產(chǎn)品往往已經(jīng)處于成熟期或衰退期,性?xún)r(jià)比指的是功能與價(jià)格的比(功能價(jià)格)。提高性?xún)r(jià)比可以通過(guò)提高功能或者降低價(jià)格(成本)兩種途徑實(shí)現(xiàn),此時(shí)生產(chǎn)老產(chǎn)品的企業(yè)技術(shù)已經(jīng)相當(dāng)成熟。提高其功能顯然是十分困難的,所以對(duì)于其來(lái)說(shuō)提高產(chǎn)品價(jià)值的主要途徑是降低成本與價(jià)格,降低成本價(jià)格也是提高性?xún)r(jià)比的一種方式。

02:21

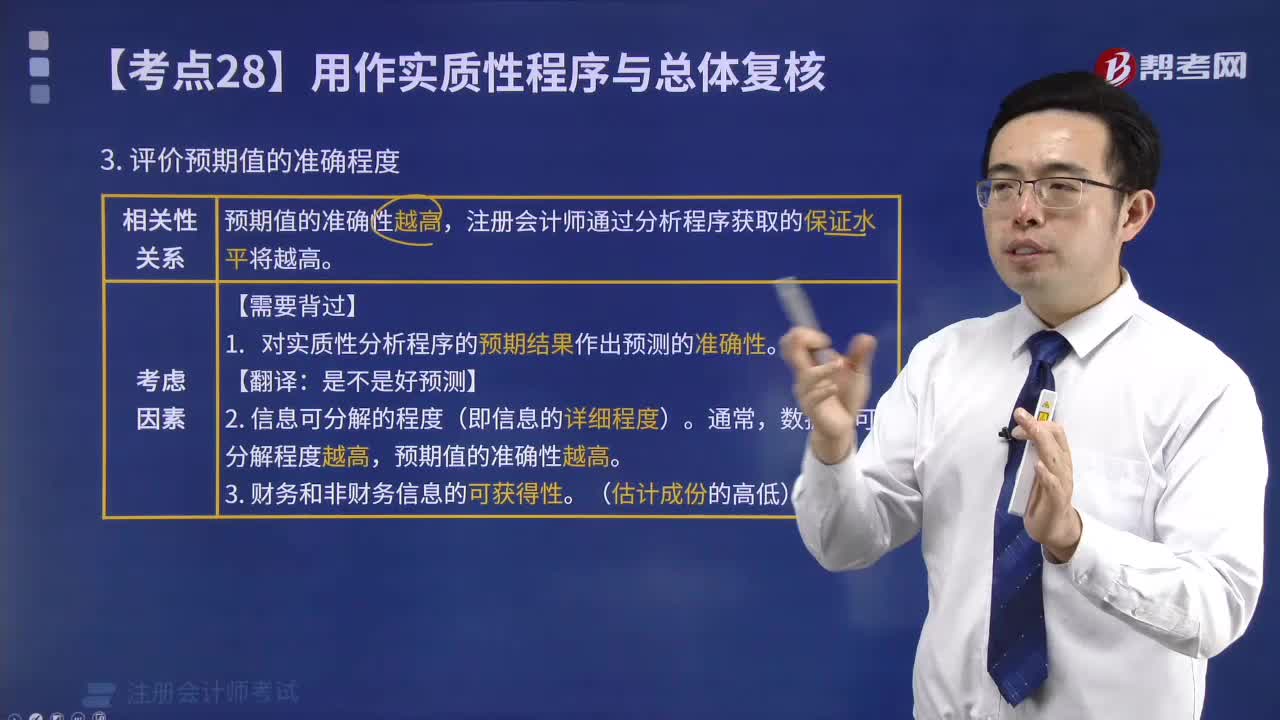

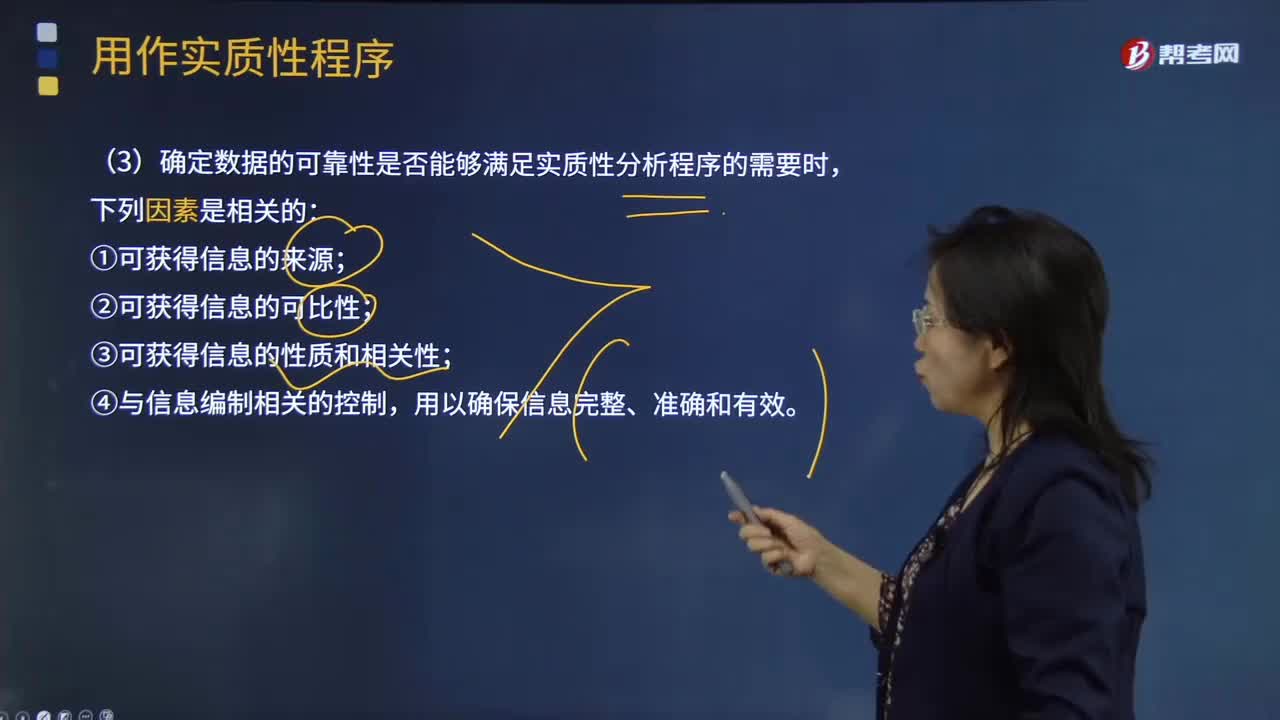

02:21如何理解數(shù)據(jù)的可靠性與評(píng)價(jià)預(yù)期值的準(zhǔn)確程度?:如何理解數(shù)據(jù)的可靠性與評(píng)價(jià)預(yù)期值的準(zhǔn)確程度?分析程序的有效性很大程度上取決于注冊(cè)會(huì)計(jì)師形成的預(yù)期值的準(zhǔn)確性。數(shù)據(jù)的可靠性直接影響根據(jù)數(shù)據(jù)形成的預(yù)期值,(3)確定數(shù)據(jù)的可靠性是否能夠滿(mǎn)足實(shí)質(zhì)性分析程序的需要時(shí):【例題·多選題】在確定實(shí)質(zhì)性分析程序使用的數(shù)據(jù)的可靠性時(shí)。C.可獲得信息是否經(jīng)過(guò)審計(jì),在確定實(shí)質(zhì)性分析程序使用的數(shù)據(jù)是否可靠時(shí)。實(shí)施分析程序使用的相關(guān)數(shù)據(jù)必須具有可比性。

00:45

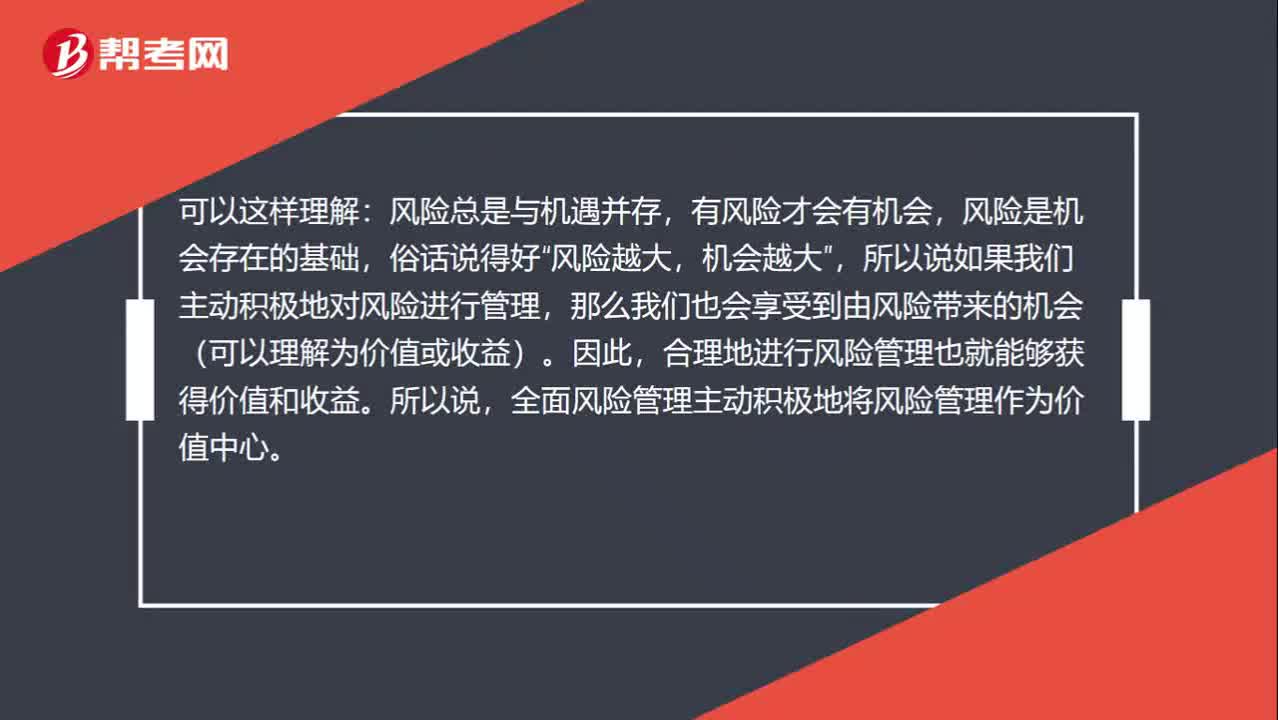

00:45如何理解把風(fēng)險(xiǎn)管理視作價(jià)值中心?:如何理解把風(fēng)險(xiǎn)管理視作價(jià)值中心?可以這樣理解:風(fēng)險(xiǎn)總是與機(jī)遇并存,有風(fēng)險(xiǎn)才會(huì)有機(jī)會(huì),風(fēng)險(xiǎn)是機(jī)會(huì)存在的基礎(chǔ),俗話說(shuō)得好“風(fēng)險(xiǎn)越大,機(jī)會(huì)越大”所以說(shuō)如果我們主動(dòng)積極地對(duì)風(fēng)險(xiǎn)進(jìn)行管理,那么我們也會(huì)享受到由風(fēng)險(xiǎn)帶來(lái)的機(jī)會(huì)(可以理解為價(jià)值或收益),合理地進(jìn)行風(fēng)險(xiǎn)管理也就能夠獲得價(jià)值和收益,所以說(shuō)。全面風(fēng)險(xiǎn)管理主動(dòng)積極地將風(fēng)險(xiǎn)管理作為價(jià)值中心。

03:03

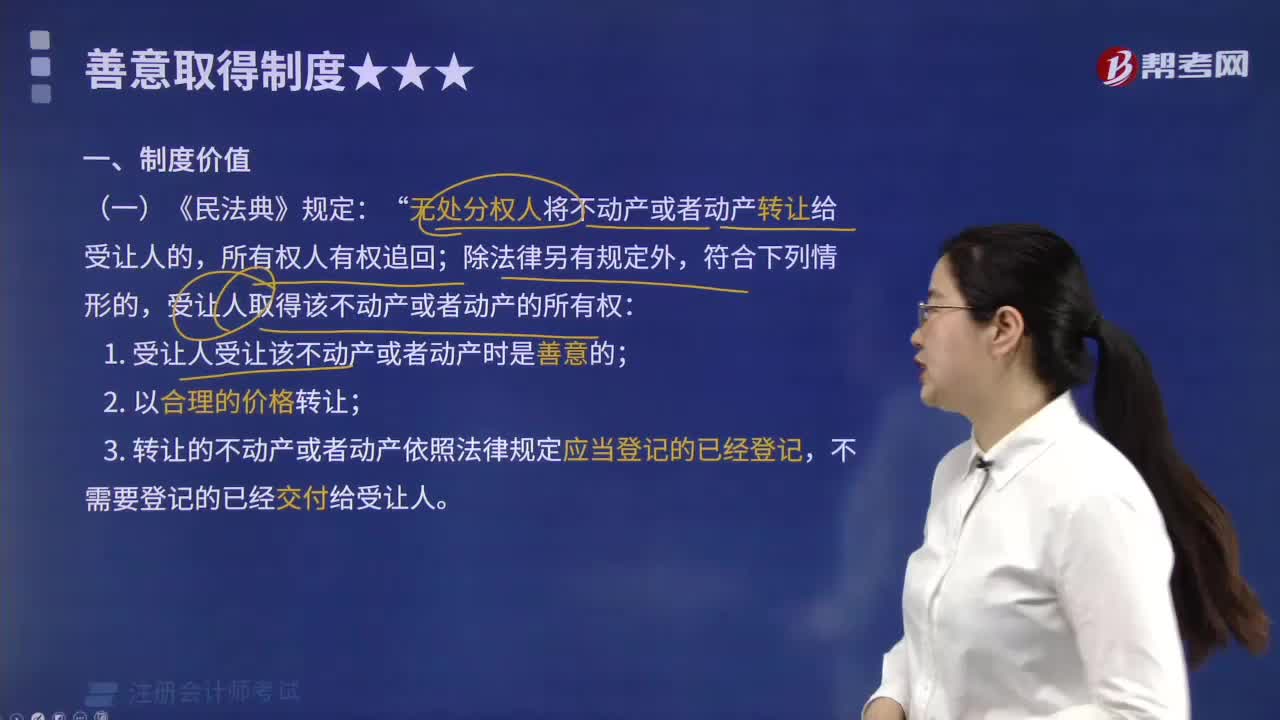

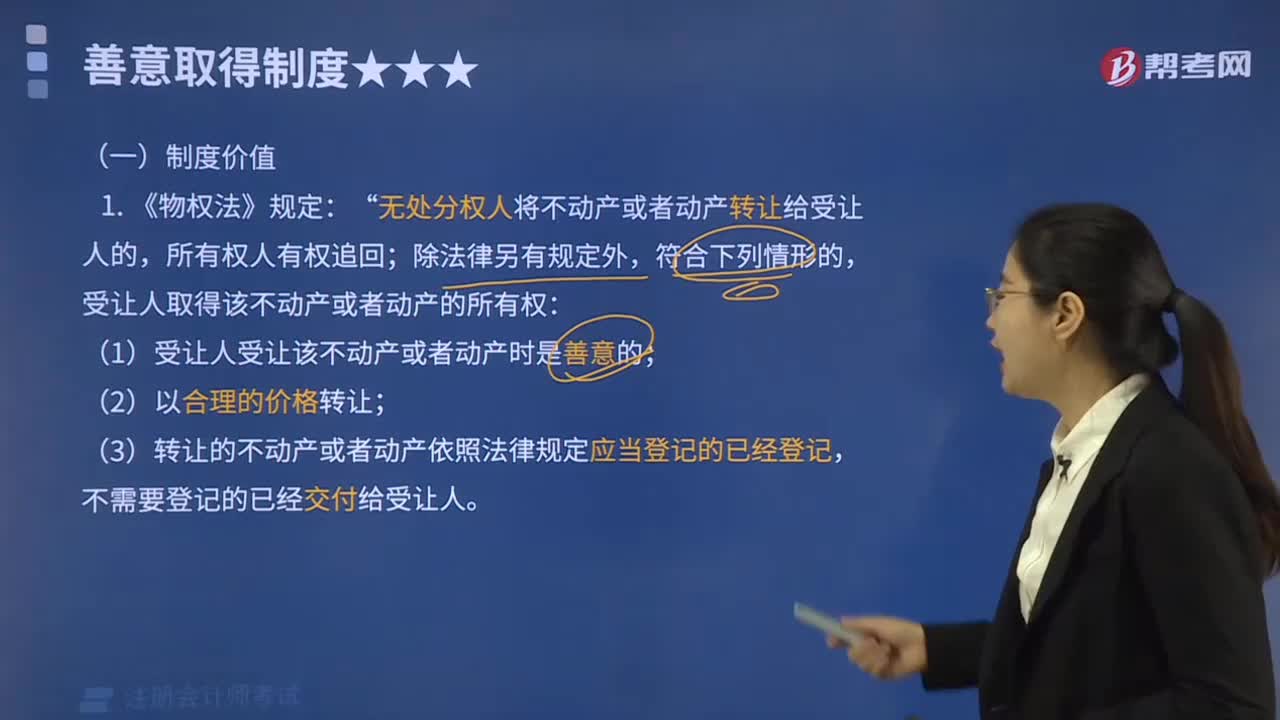

03:03善意取得制度有什么樣的制度價(jià)值?:善意取得制度是指無(wú)權(quán)處分人將其財(cái)產(chǎn)有償轉(zhuǎn)讓給第三人,如果受讓人取得該財(cái)產(chǎn)時(shí)出于善意,則受讓人將依法即時(shí)取得對(duì)該物產(chǎn)的所有權(quán)的一種法律制度。能夠均衡所有權(quán)人和善意受讓人利益。善意取得制度有關(guān)于贓物是否適用善意取得和關(guān)于不動(dòng)產(chǎn)是否適用善意取得這兩方面的研究。善意取得制度的制度價(jià)值:無(wú)處分權(quán)人將不動(dòng)產(chǎn)或者動(dòng)產(chǎn)轉(zhuǎn)讓給受讓人的“受讓人取得該不動(dòng)產(chǎn)或者動(dòng)產(chǎn)的所有權(quán)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日