-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

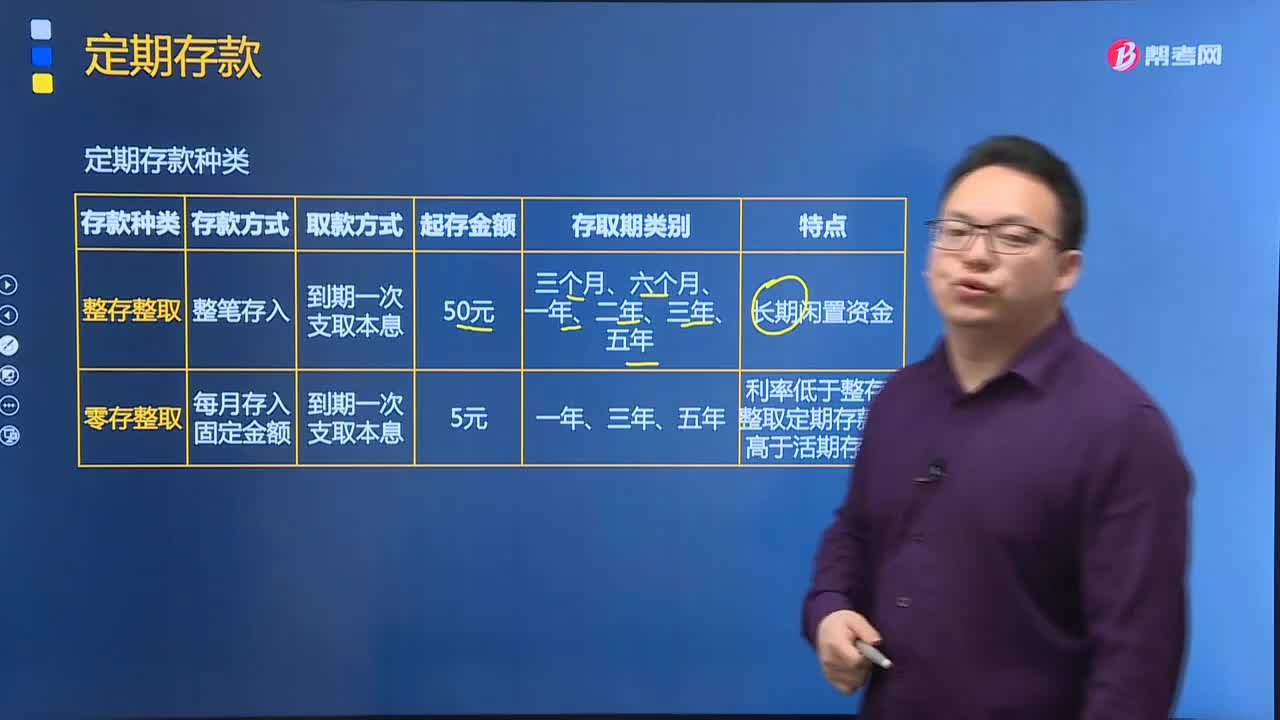

定期存款是什么?

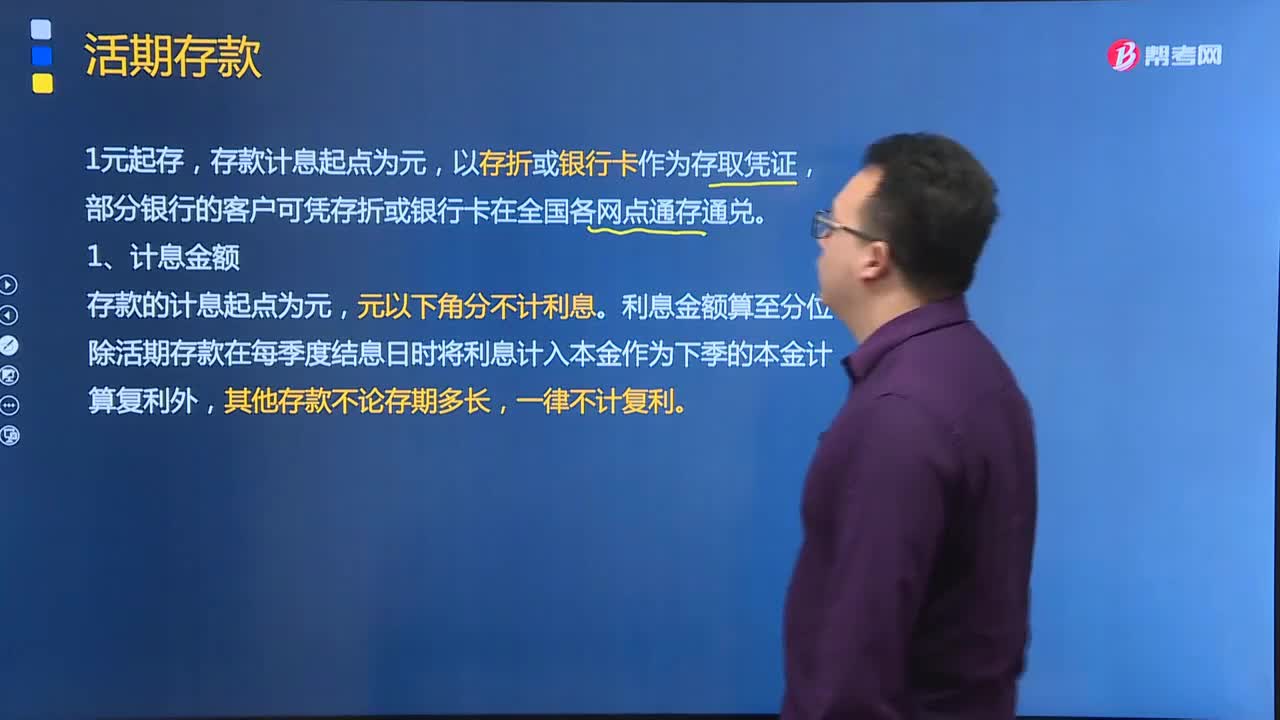

活期存款是什么?

帶你了解什么是存款保險(xiǎn)制度?

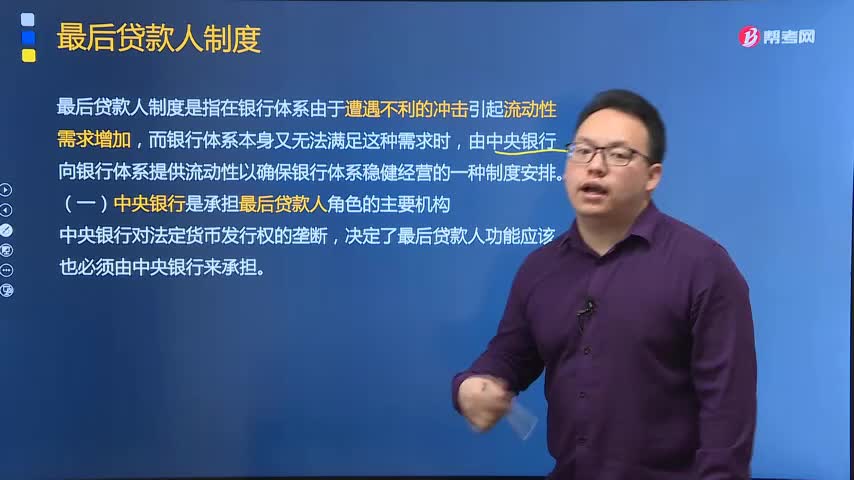

什么是最后貸款人制度?

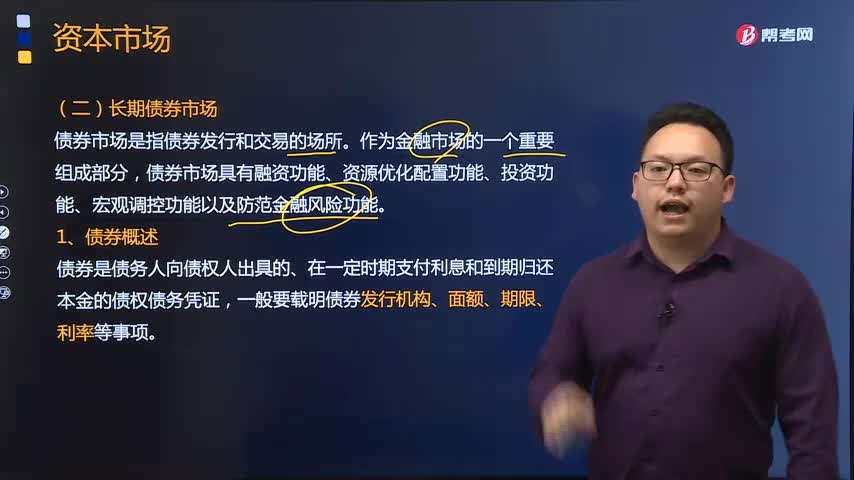

帶你了解什么是長(zhǎng)期債券市場(chǎng)?

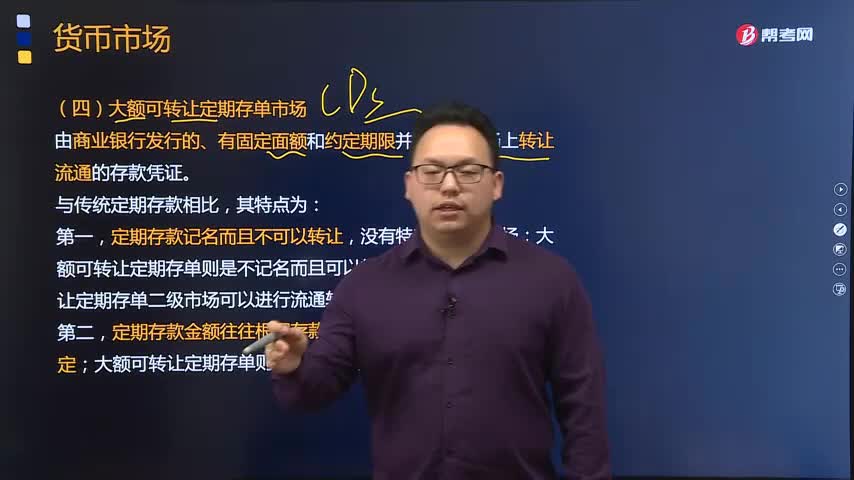

什么是大額可轉(zhuǎn)讓定期存單市場(chǎng)?

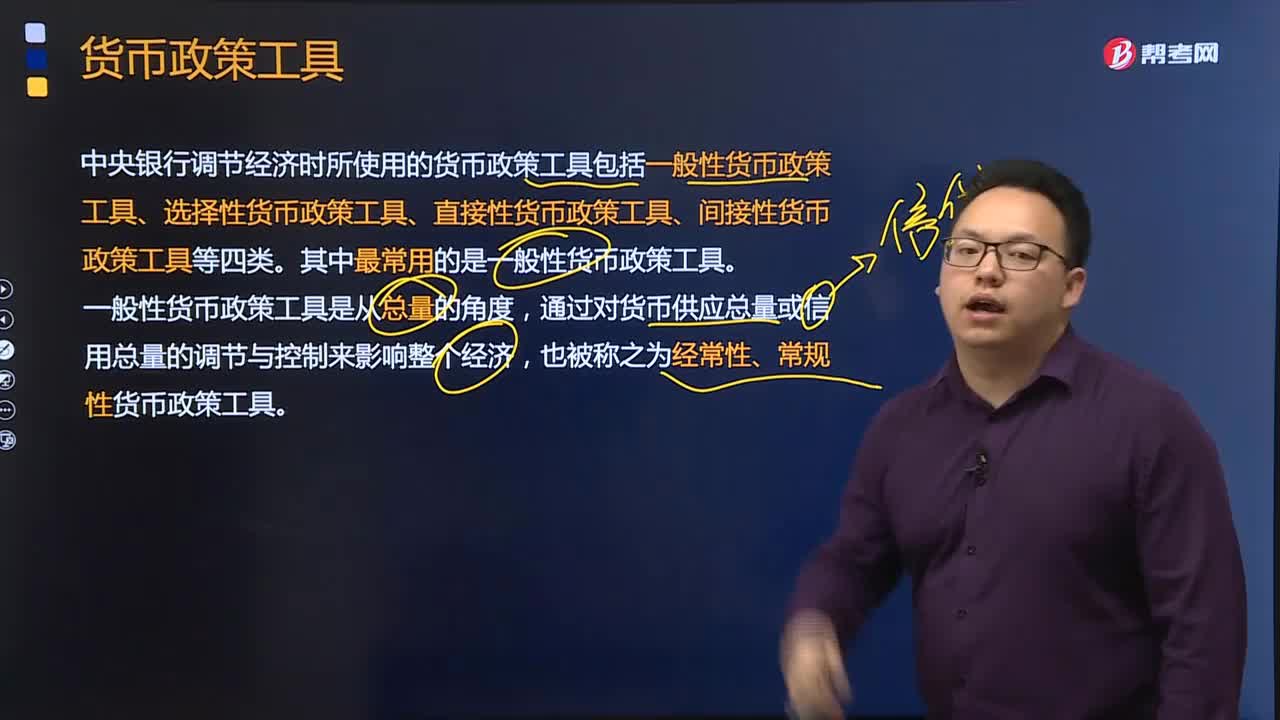

什么是法定存款準(zhǔn)備金政策和再貼現(xiàn)政策?

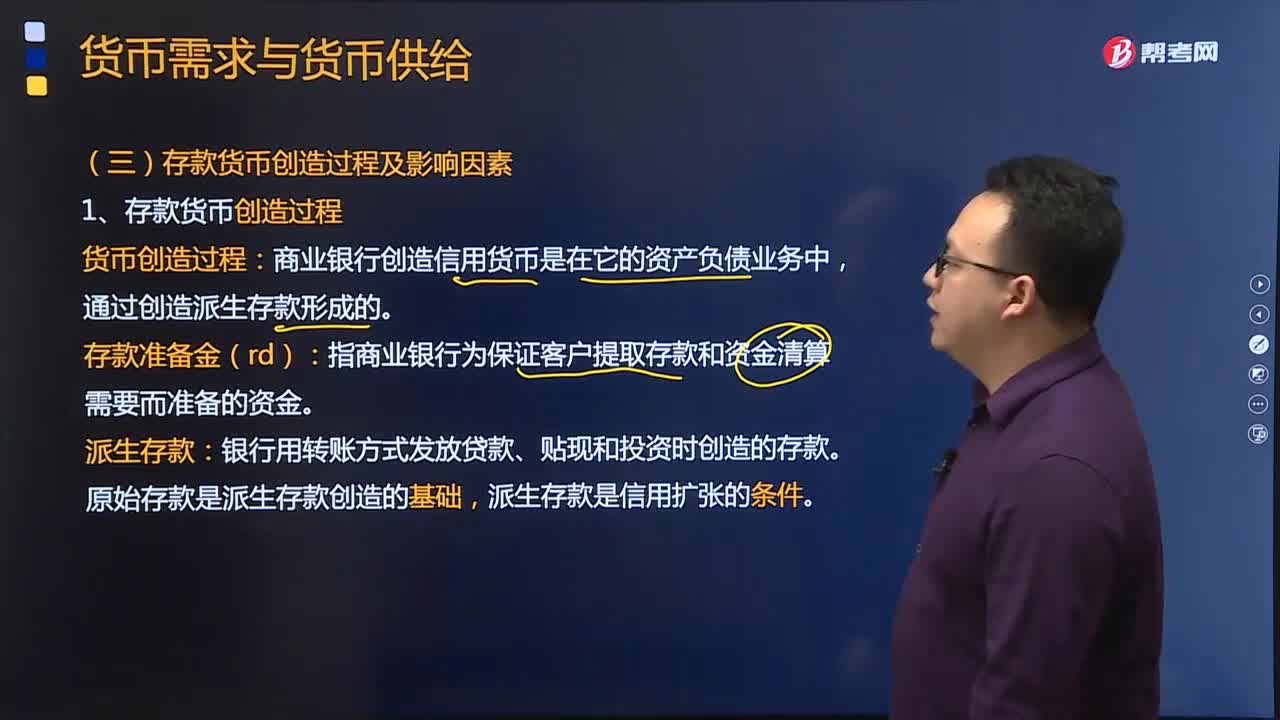

存款貨幣創(chuàng)造過(guò)程是什么?影響因素有哪些?

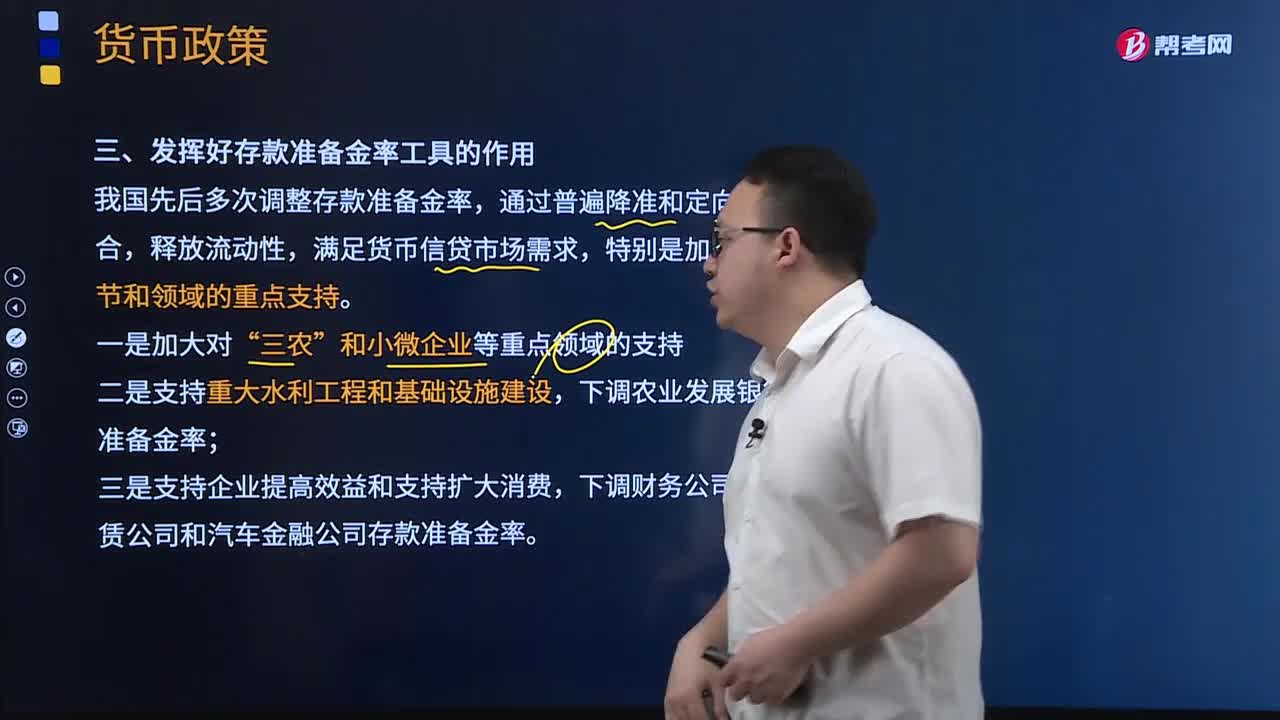

如何發(fā)揮好存款準(zhǔn)備金率工具的作用?

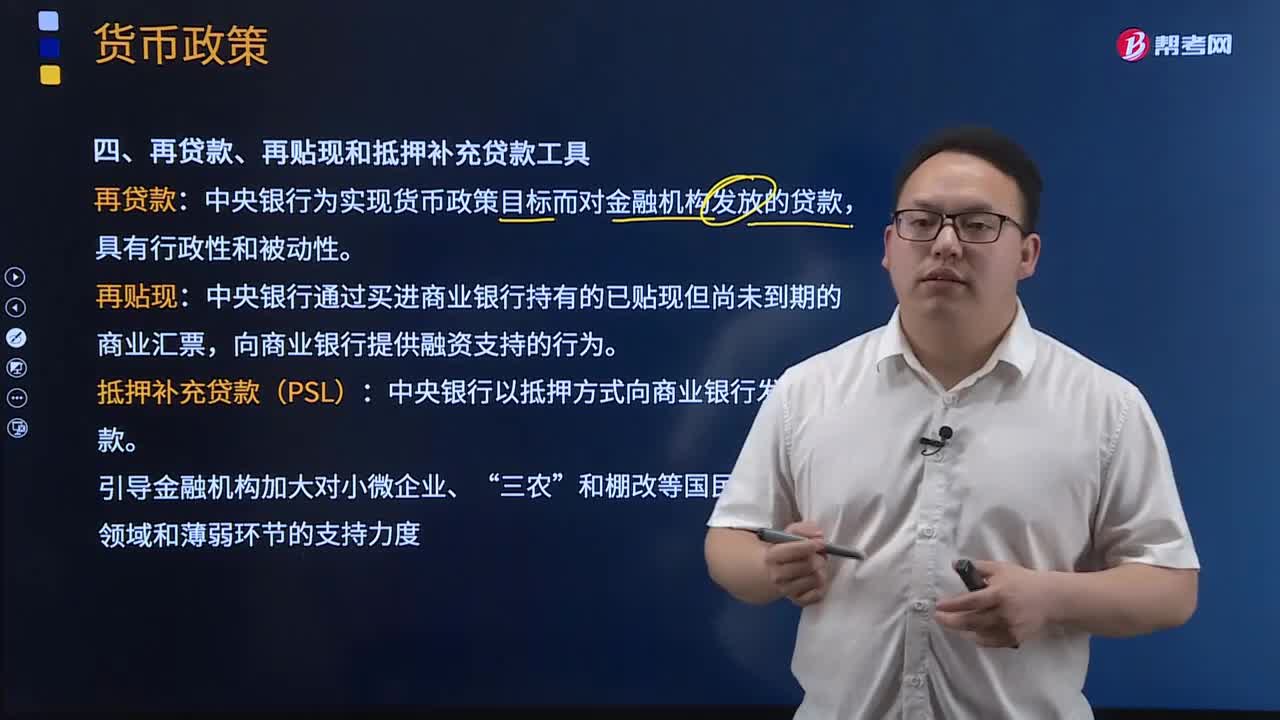

來(lái)了解一下再貸款、再貼現(xiàn)和抵押補(bǔ)充貸款工具分別指的是什么?

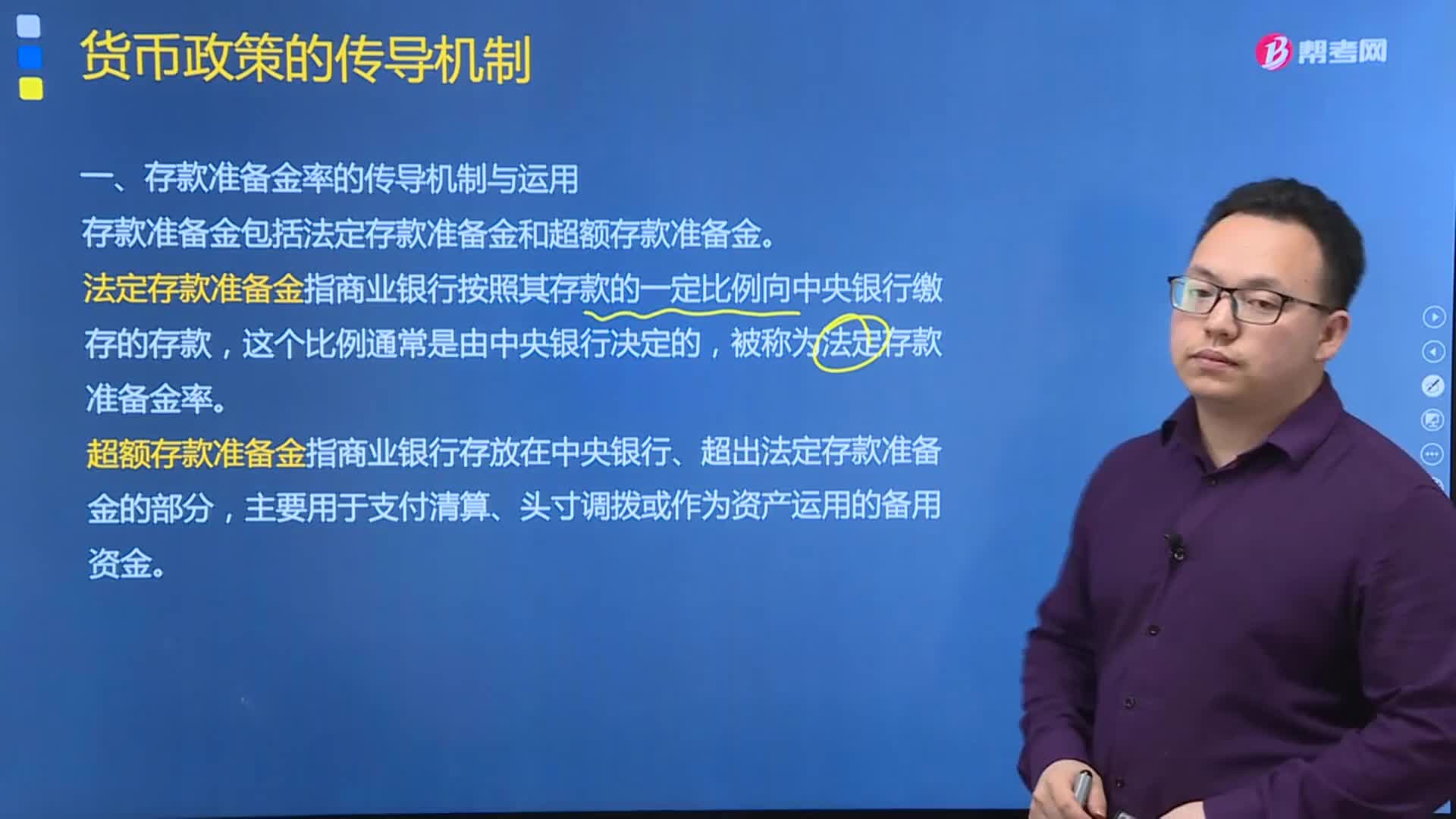

存款準(zhǔn)備金率的傳導(dǎo)機(jī)制與運(yùn)用具體包括哪些內(nèi)容?

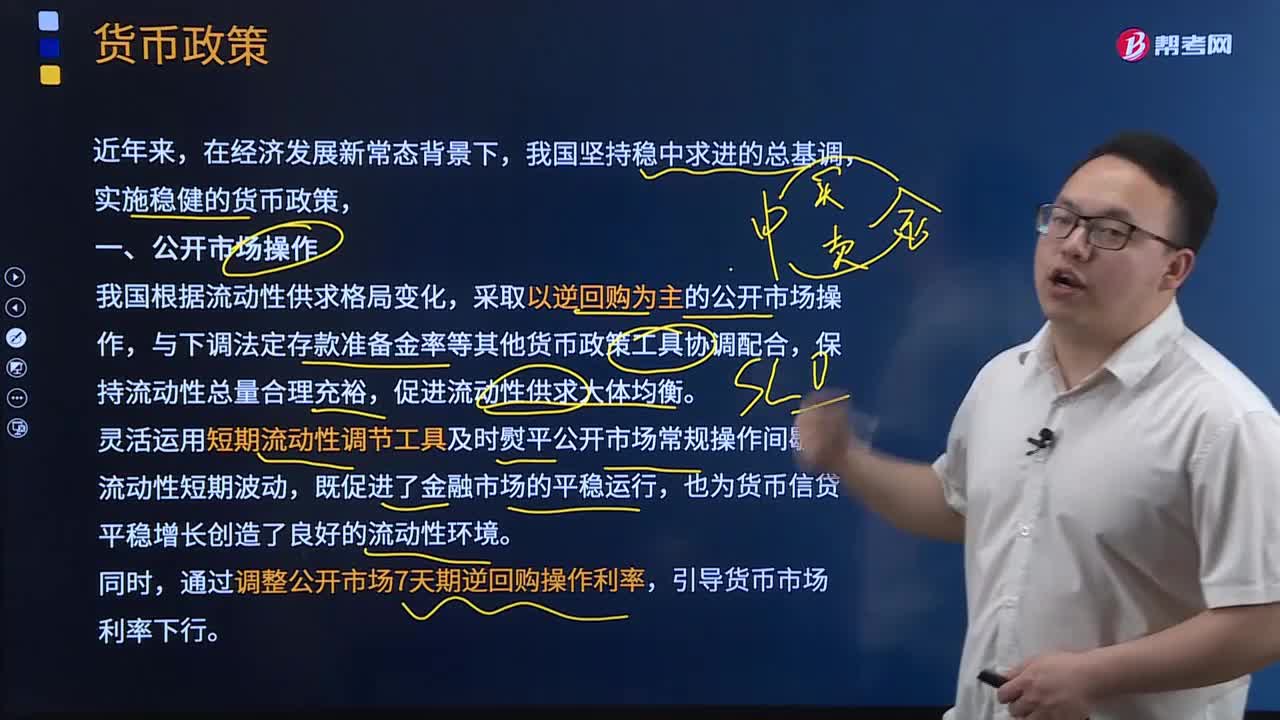

常備借貸便利是什么?中期借貸便利和定向中期借貸便利又是指什么?

04:16

04:16

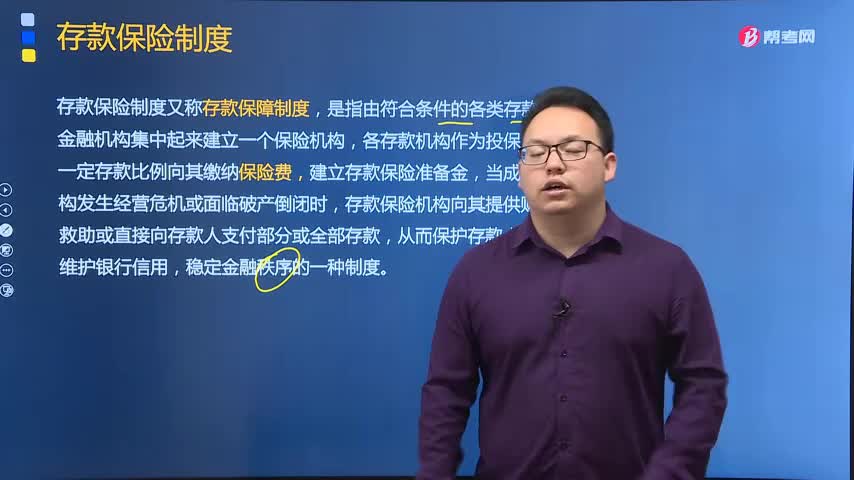

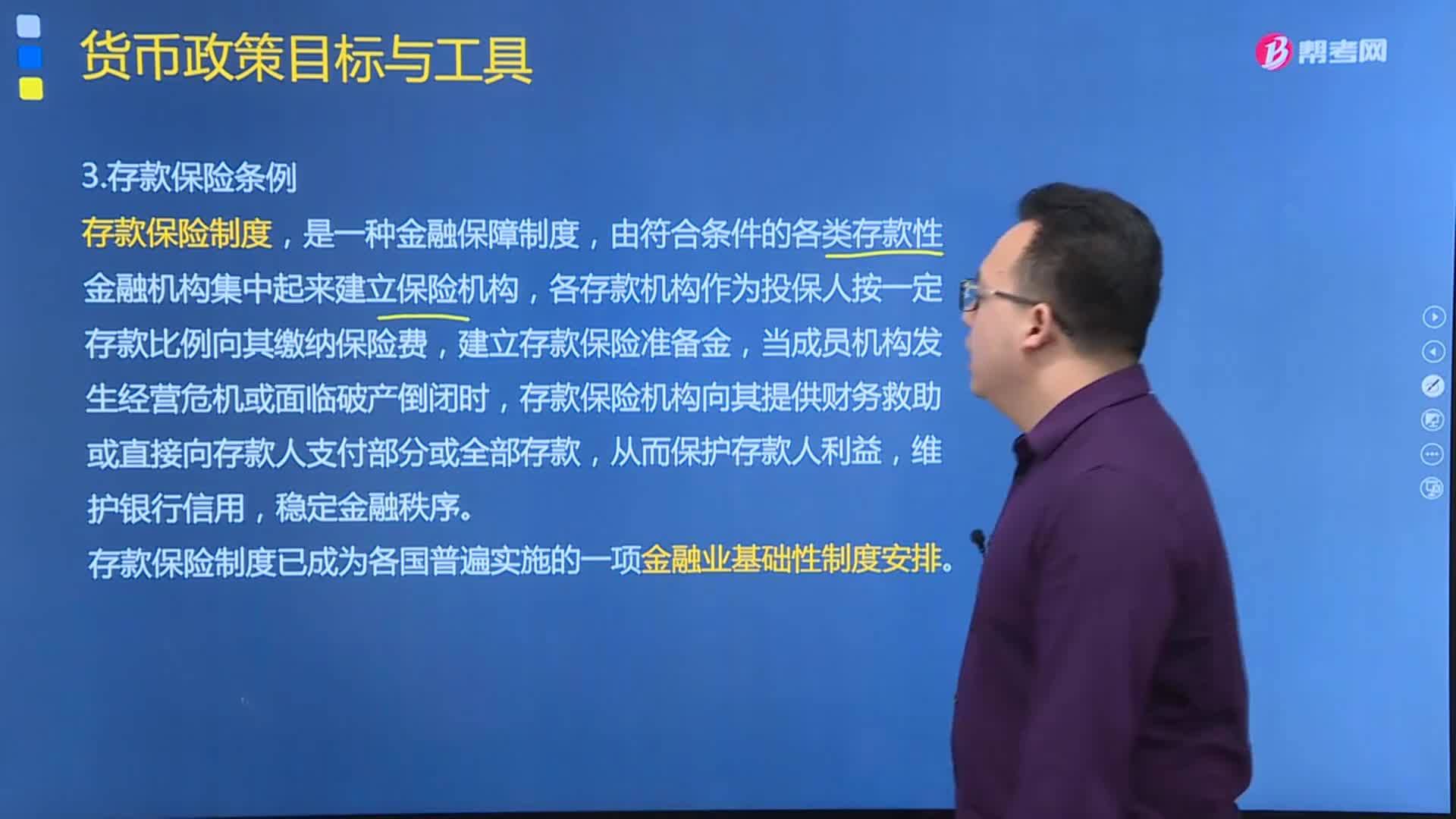

什么是存款保險(xiǎn)制度?:各存款機(jī)構(gòu)作為投保人按一定存款比例向其繳納保險(xiǎn)費(fèi),建立存款保險(xiǎn)準(zhǔn)備金,存款保險(xiǎn)機(jī)構(gòu)向其提供財(cái)務(wù)救助或直接向存款人支付部分或全部存款,存款保險(xiǎn)制度已成為各國(guó)普遍實(shí)施的一項(xiàng)金融業(yè)基礎(chǔ)性制度安排。中國(guó)人民銀行負(fù)責(zé)存款保險(xiǎn)制度的實(shí)施。存款保險(xiǎn)實(shí)行限額償付,同一存款人在同一家投保機(jī)構(gòu)所有被保險(xiǎn)存款賬戶的本金和利息合并計(jì)算的金額在最高償付限額以內(nèi)的,《存款保險(xiǎn)條例》規(guī)定的存款保險(xiǎn)具有強(qiáng)制性。

07:19

07:19

什么是信貸期限?:廣義的信貸期限是指銀行承諾向借款人提供以貨幣計(jì)量的信貸產(chǎn)品的整個(gè)期間,狹義的信貸期限是指從具體信貸產(chǎn)品發(fā)放到約定的最后還款或清償?shù)钠谙蕖X浛钇谙尥ǔ7譃樘峥钇凇捪奁诤瓦€款期:至合同規(guī)定貸款金額全部提款完畢之日為止,期間借款人可按照合同約定分次提款。寬限期是指從貸款提款完畢之日開(kāi)始,即從借款合同生效日起至合同規(guī)定的第一筆還款日為止的期間。

03:48

03:48

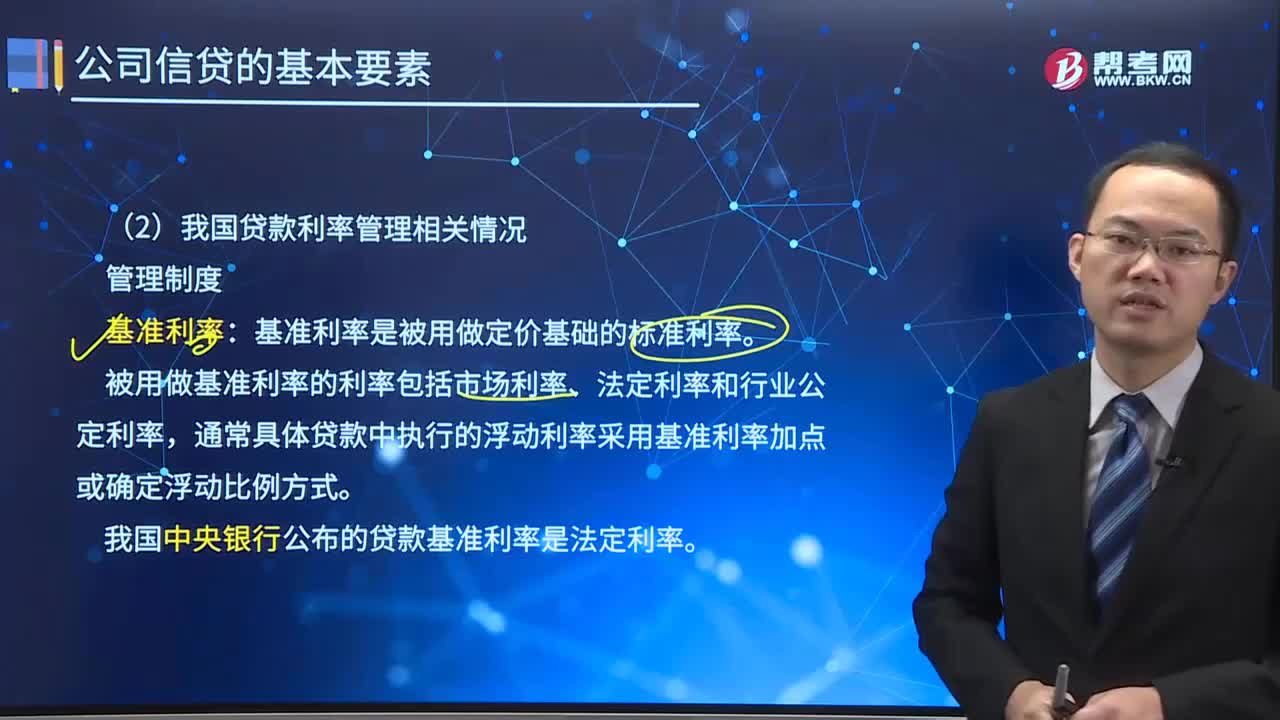

我國(guó)貸款利率的相關(guān)管理方式是什么?:被用做基準(zhǔn)利率的利率包括市場(chǎng)利率、法定利率和行業(yè)公定利率,我國(guó)中央銀行公布的貸款基準(zhǔn)利率是法定利率。1.短期貸款利率(期限在1年以下,按貸款合同簽訂日的相應(yīng)檔次的法定貸款利率計(jì)息。2.中長(zhǎng)期貸款(期限在1年以上)利率一年一定:貸款(包括貸款合同生效日起應(yīng)分筆撥付資金)根據(jù)貸款合同確定的期限,按貸款合同生效日相應(yīng)檔次的法定貸款利率計(jì)息,再按當(dāng)時(shí)相應(yīng)檔次的法定貸款利率確定下年度利率。

03:01

03:01

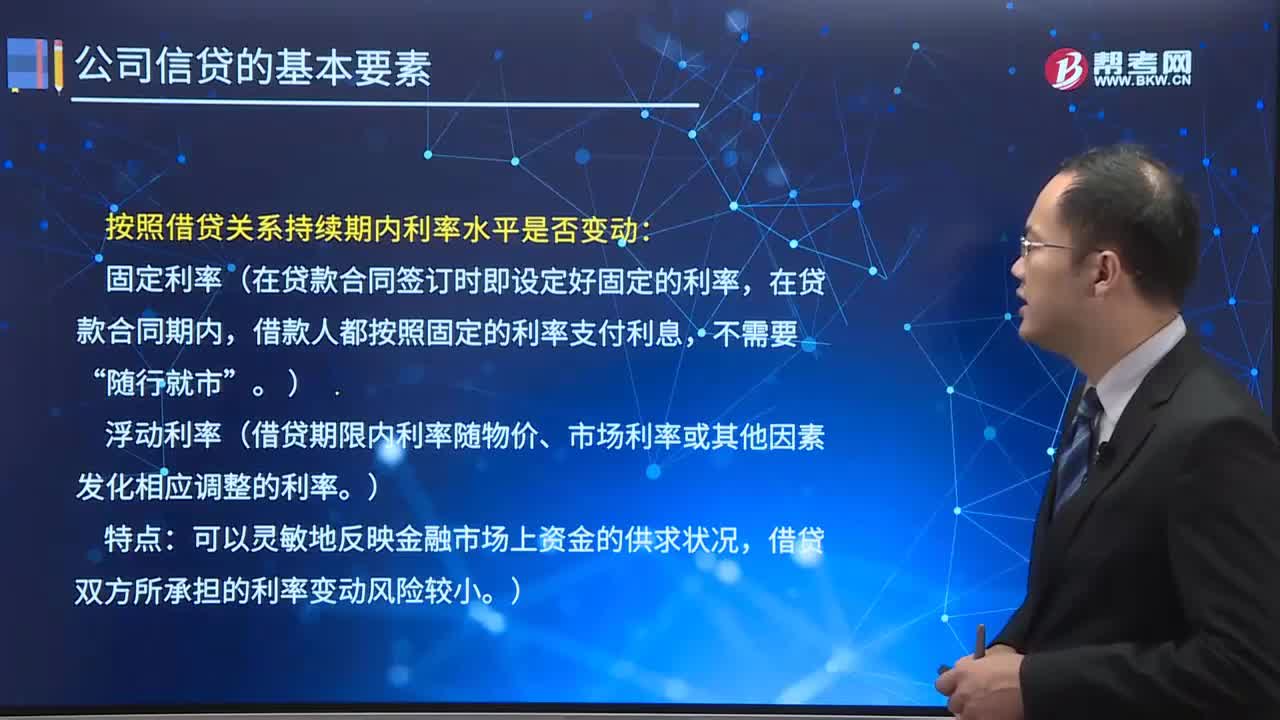

來(lái)看看什么是貸款利率和信貸中間業(yè)務(wù)費(fèi)率?:來(lái)看看什么是貸款利率和信貸中間業(yè)務(wù)費(fèi)率?貸款利率即借款人使用貸款時(shí)支付的價(jià)格。(1)本幣貸款利率和外幣貸款利率。通常根據(jù)貸款幣種的不同將利率分為本幣貸款利率和外幣貸款利率,固定利率是指在貸款合同簽訂時(shí)即設(shè)定好固定的利率,借款人都按照固定的利率支付利息”浮動(dòng)利率是指借貸期限內(nèi)利率隨物價(jià)、市場(chǎng)利率或其他因素變化相應(yīng)調(diào)整的利率,(3)法定利率、行業(yè)公定利率和市場(chǎng)利率。

00:43

00:43

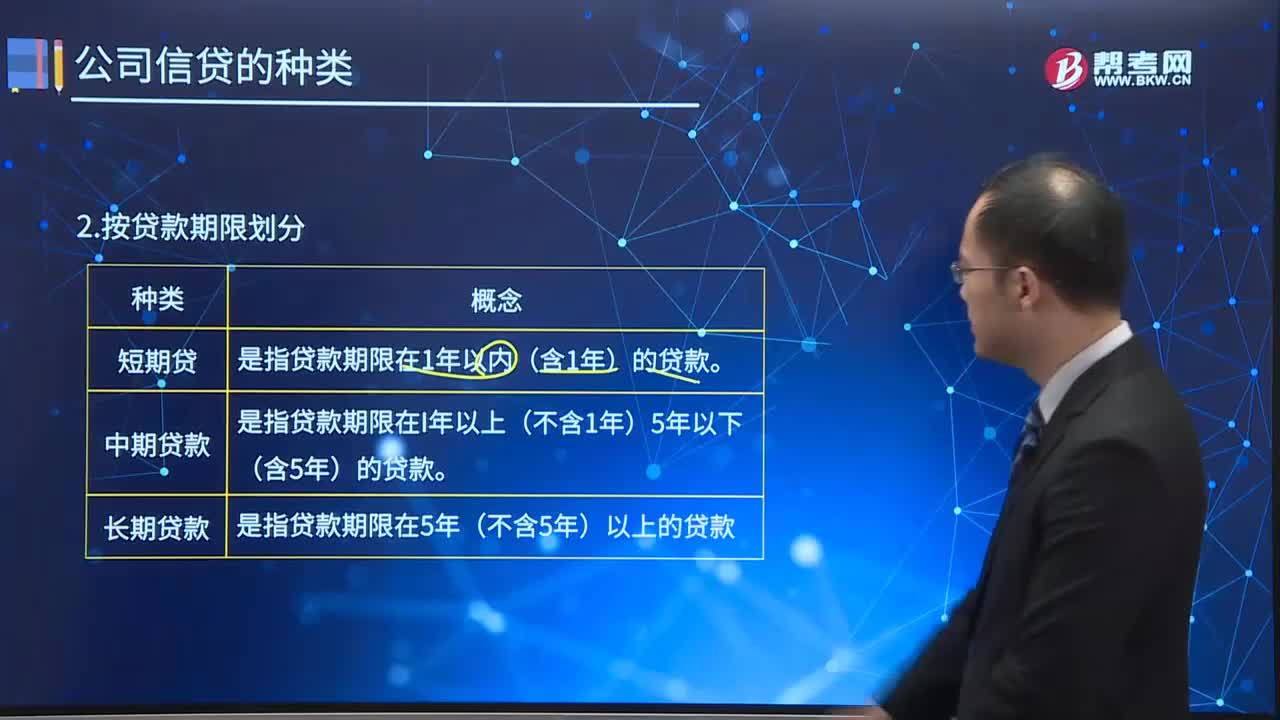

信貸按貸款期限劃分為幾類?:公司信貸按貸款期限劃分為幾類?公司信貸是銀行的主要資產(chǎn)業(yè)務(wù),公司信貸的種類是按一定分類方法和標(biāo)準(zhǔn)劃分的信貸類別,從而便于貸款管理。由于貸款是公司信貸的主要品種,劃分信貸種類是進(jìn)行貸款管理的需要,公司信貸按貸款期限劃分:短期貸款、中期貸款、長(zhǎng)期貸款。【銀行職業(yè)資格考試?例題?多選題】按貸款期限劃分,D.流動(dòng)資金貸款;【答案解析】按貸款期限劃分:(1)短期貸款“

01:04

01:04

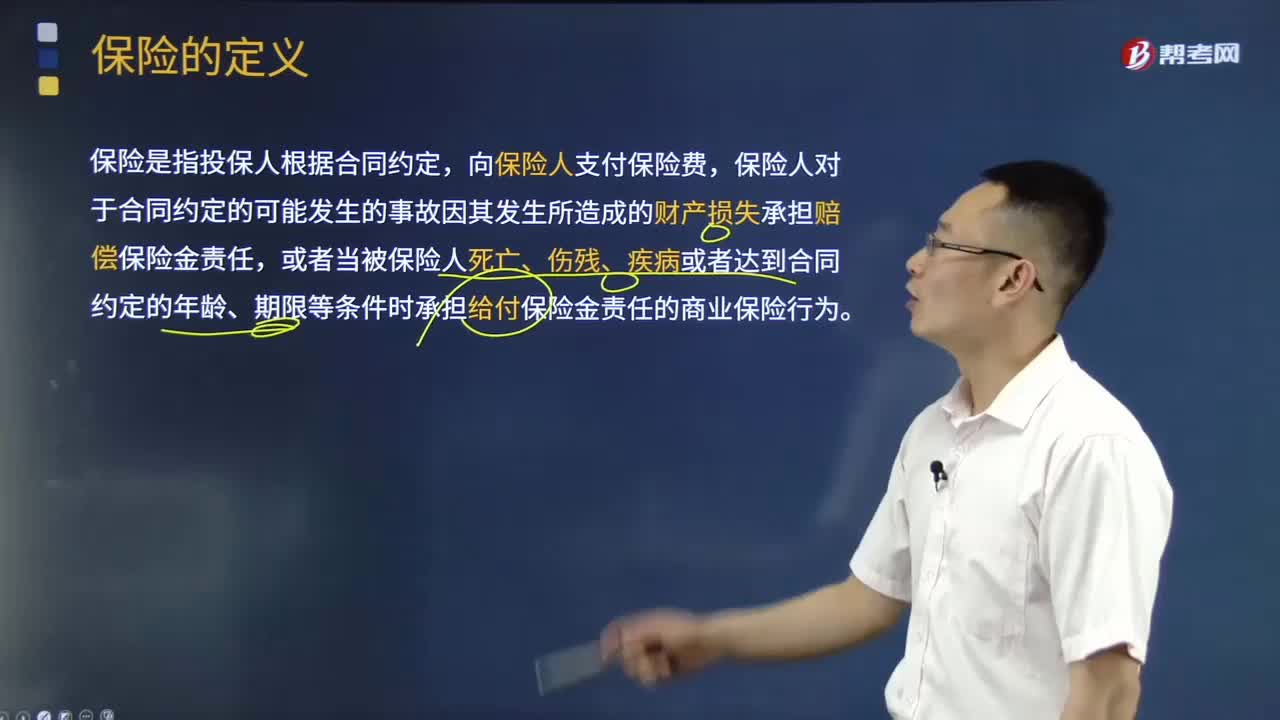

來(lái)看看保險(xiǎn)的定義是什么?:來(lái)看看保險(xiǎn)的定義是什么?保險(xiǎn)的定義分為狹義和廣義之分:我們所說(shuō)的保險(xiǎn)是狹義的保險(xiǎn),本法所稱保險(xiǎn),是指投保人根據(jù)合同約定,向保險(xiǎn)人支付保險(xiǎn)費(fèi),保險(xiǎn)人對(duì)于合同約定的可能發(fā)生的事故因其發(fā)生所造成的財(cái)產(chǎn)損失承擔(dān)賠償保險(xiǎn)金責(zé)任,或者當(dāng)被保險(xiǎn)人死亡、傷殘、疾病或者達(dá)到合同約定的年齡、期限等條件時(shí)承擔(dān)給付保險(xiǎn)金責(zé)任的商業(yè)保險(xiǎn)行為。廣義保險(xiǎn):無(wú)論何種形式的保險(xiǎn),保險(xiǎn)是集合具有同類風(fēng)險(xiǎn)的眾多單位和個(gè)人。

01:41

01:41

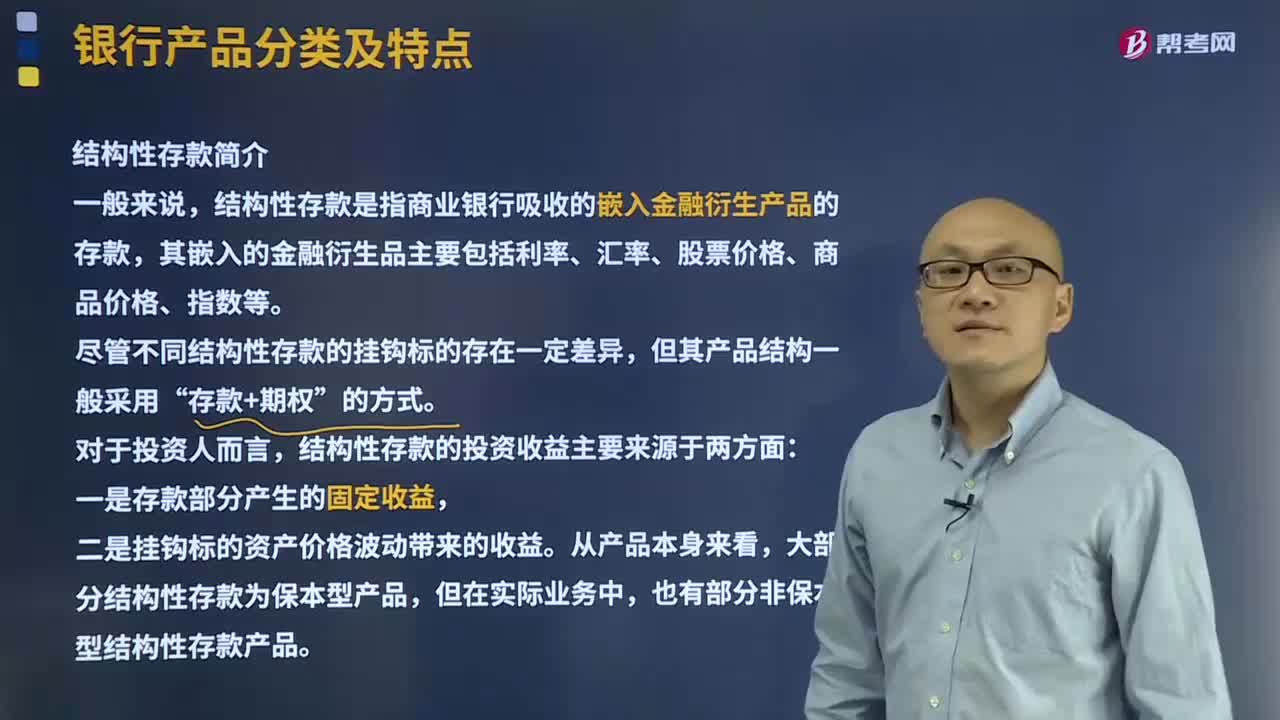

結(jié)構(gòu)性存款主要包括哪些內(nèi)容?:結(jié)構(gòu)性存款是指商業(yè)銀行吸收的嵌入金融衍生產(chǎn)品的存款,其嵌入的金融衍生品主要包括利率、匯率、股票價(jià)格、商品價(jià)格、指數(shù)等。盡管不同結(jié)構(gòu)性存款的掛鉤標(biāo)的存在一定差異,結(jié)構(gòu)性存款的投資收益主要來(lái)源于兩方面:一是存款部分產(chǎn)生的固定收益,二是掛鉤標(biāo)的資產(chǎn)價(jià)格波動(dòng)帶來(lái)的收益。大部分結(jié)構(gòu)性存款為保本型產(chǎn)品,也有部分非保本型結(jié)構(gòu)性存款產(chǎn)品。正式規(guī)范結(jié)構(gòu)性存款業(yè)務(wù),一是規(guī)定結(jié)構(gòu)性存款應(yīng)當(dāng)納入商業(yè)銀行表內(nèi)核算。

01:56

01:56

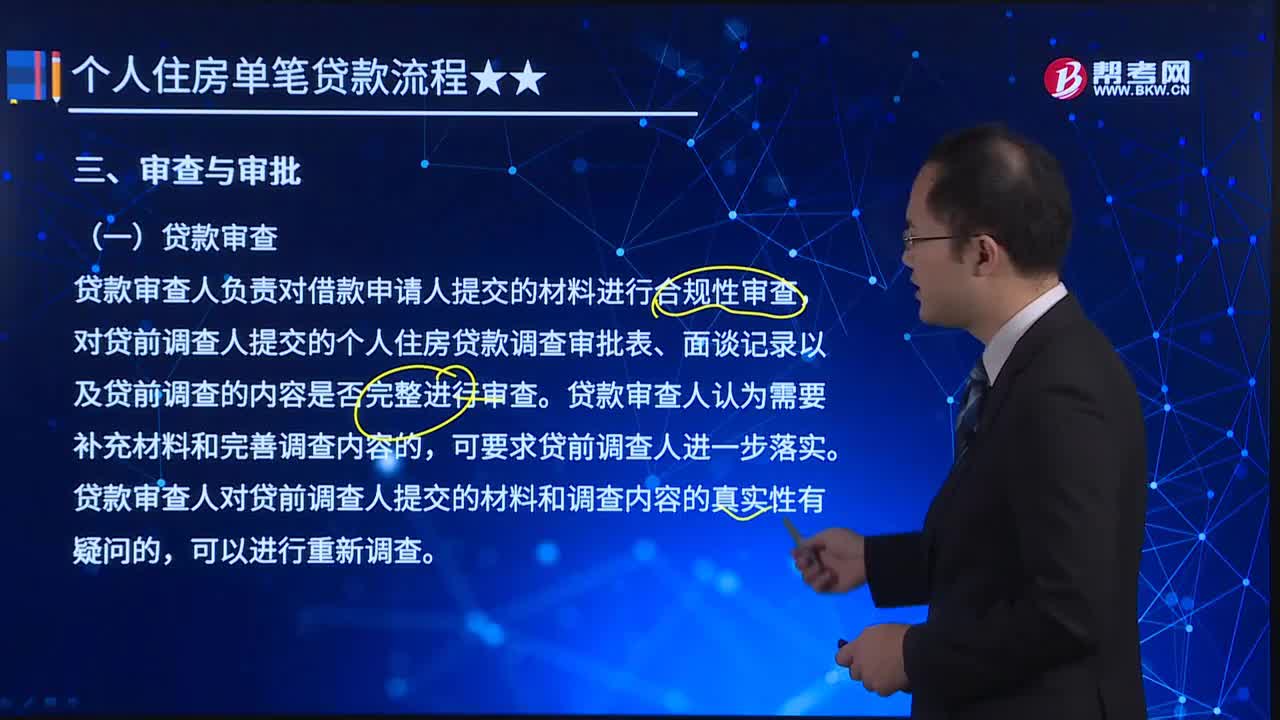

什么是貸款審查與審批?:(一)貸款審查,貸款審查人負(fù)責(zé)對(duì)借款申請(qǐng)人提交的材料進(jìn)行合規(guī)性審查。對(duì)貸前調(diào)查人提交的個(gè)人住房貸款調(diào)查審批表、面談?dòng)涗浺约百J前調(diào)查的內(nèi)容是否完整進(jìn)行審查,貸款審查人認(rèn)為需要補(bǔ)充材料和完善調(diào)查內(nèi)容的。貸款審查人對(duì)貸前調(diào)查人提交的材料和調(diào)查內(nèi)容的真實(shí)性有疑問(wèn)的。應(yīng)對(duì)貸前調(diào)查人提出的調(diào)查意見(jiàn)和貸款建議是否合理、合規(guī)等,在個(gè)人住房貸款調(diào)查審查表上簽署審查意見(jiàn)。

00:54

00:54

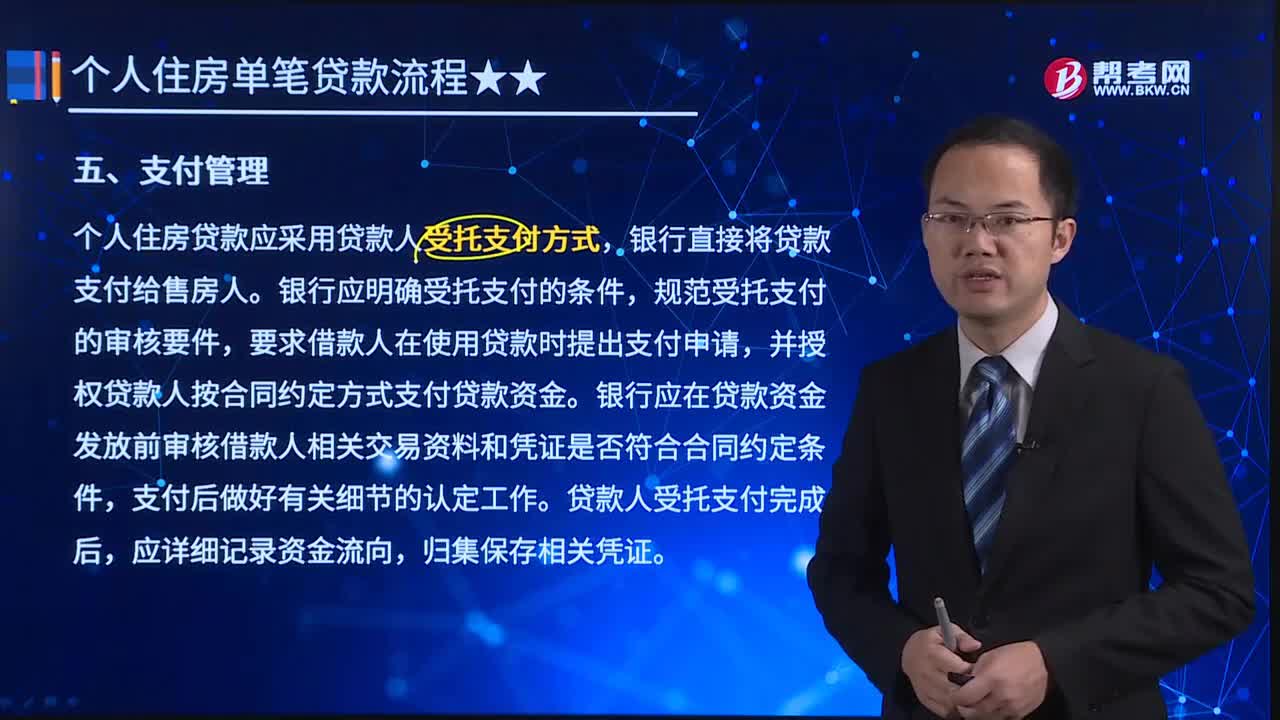

貸款的支付管理的方式是什么?:個(gè)人住房貸款應(yīng)采用貸款人受托支付方式,銀行直接將貸款支付給售房人。規(guī)范受托支付的審核要件,要求借款人在使用貸款時(shí)提出支付申請(qǐng),并授權(quán)貸款人按合同約定方式支付貸款資金。銀行應(yīng)在貸款資金發(fā)放前審核借款人相關(guān)交易資料和憑證是否符合合同約定條件,貸款人受托支付完成后,下列關(guān)于公積金個(gè)人住房貸款支付管理的表述錯(cuò)誤的是( )。A. 貸款人可以采用受托支付或借款人自主支付的方式對(duì)貸款資金的支付進(jìn)行管理與控制。

02:40

02:40

貸款額度的具體規(guī)定是什么?:個(gè)人住房貸款最低首付款比例為20%,居民家庭首次購(gòu)買普通住房的商業(yè)性個(gè)人住房貸款,原則上最低首付款比例為25%,為改善居住條件再次申請(qǐng)商業(yè)性個(gè)人住房貸款購(gòu)買普通住房,又申請(qǐng)貸款購(gòu)買住房,根據(jù)借款人償付能力、信用狀況等因素審慎把握并具體確定首付款比例。貸款最低首付款比例為30%;對(duì)擁有1套住房并已結(jié)清相應(yīng)購(gòu)房貸款的家庭,為改善居住條件再次申請(qǐng)貸款購(gòu)買普通商品住房的,執(zhí)行首套房貸款政策;

01:51

01:51

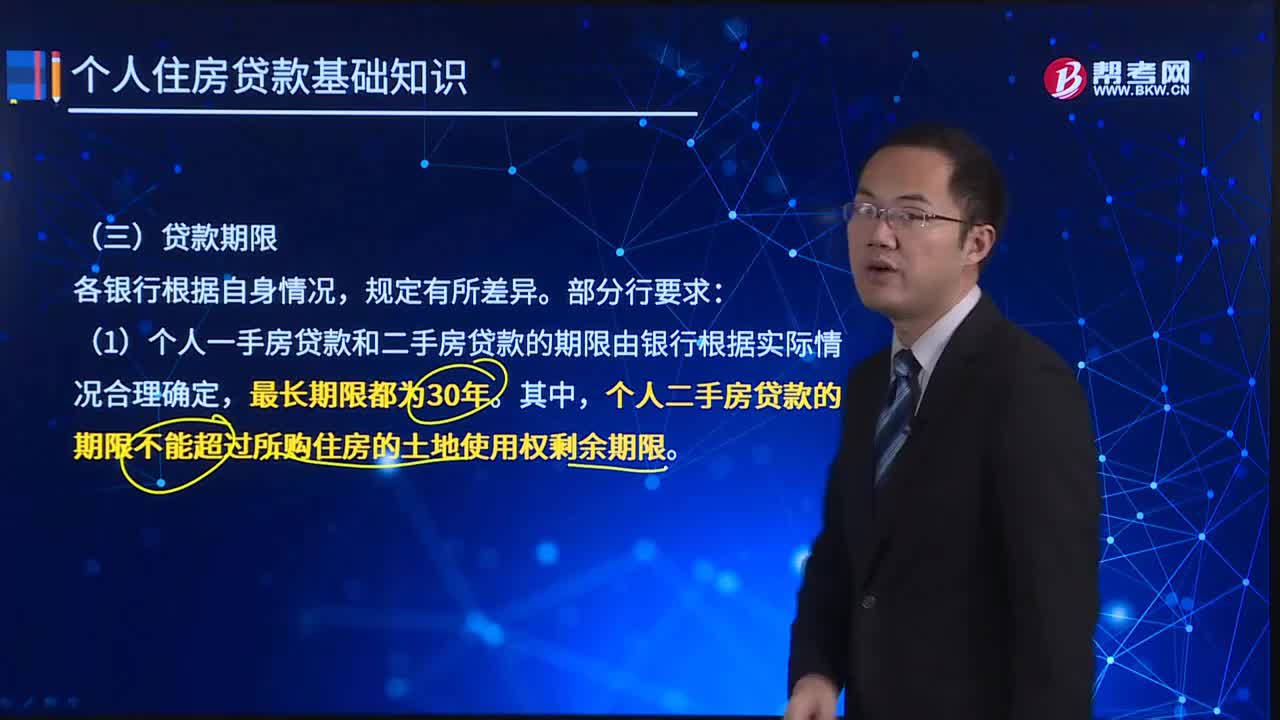

貸款期限的定義?:按貸款期限的長(zhǎng)短,可以將貸款分為短期貸款和中長(zhǎng)期貸款。6個(gè)月以下為臨時(shí)貸款),其特點(diǎn)是期限短、風(fēng)險(xiǎn)小、利率高,主要用于滿足借款人對(duì)短期資金的需求。2.中期貸款期限都在1年以上(不含1年),其特點(diǎn)是期限長(zhǎng)、利率高、流動(dòng)性差、風(fēng)險(xiǎn)大。3.長(zhǎng)期貸款為5年以上(不含5年)貸款,部分銀行要求,(1)個(gè)人一手房貸款和二手房貸款的期限由銀行根據(jù)實(shí)際情況合理確定。最長(zhǎng)期限都為30年。

01:07

01:07

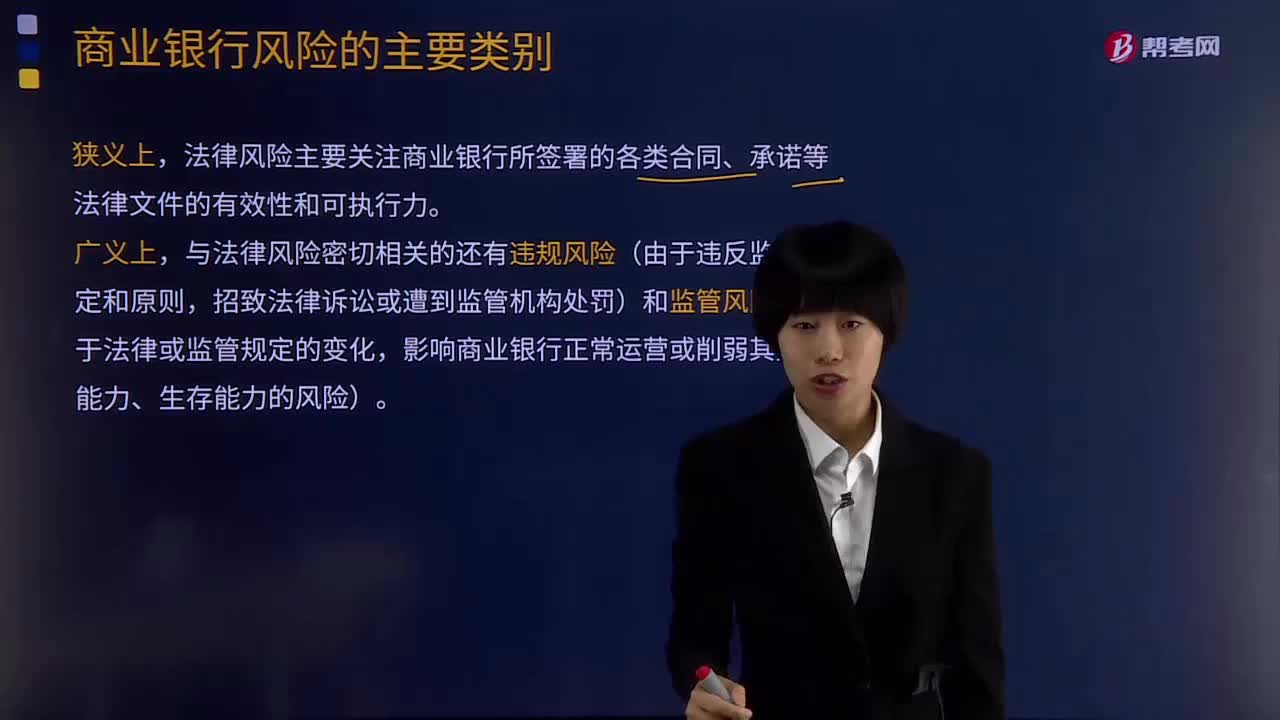

法律風(fēng)險(xiǎn)的定義是什么?:法律風(fēng)險(xiǎn)是指商業(yè)銀行因日常經(jīng)營(yíng)和業(yè)務(wù)活動(dòng)無(wú)法滿足或違反法律規(guī)定,導(dǎo)致不能履行合同、發(fā)生爭(zhēng)議/訴訟或其他法律糾紛而造成經(jīng)濟(jì)損失的風(fēng)險(xiǎn)。法律風(fēng)險(xiǎn)主要關(guān)注商業(yè)銀行所簽署的各類合同、承諾等法律文件的有效性和可執(zhí)行力。與法律風(fēng)險(xiǎn)密切相關(guān)的還有違規(guī)風(fēng)險(xiǎn)(由于違反監(jiān)管規(guī)定和原則,招致法律訴訟或遭到監(jiān)管機(jī)構(gòu)處罰)和監(jiān)管風(fēng)險(xiǎn)(由于法律或監(jiān)管規(guī)定的變化,影響商業(yè)銀行正常運(yùn)營(yíng)或削弱其競(jìng)爭(zhēng)能力、生存能力的風(fēng)險(xiǎn))。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日