-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:38

04:38

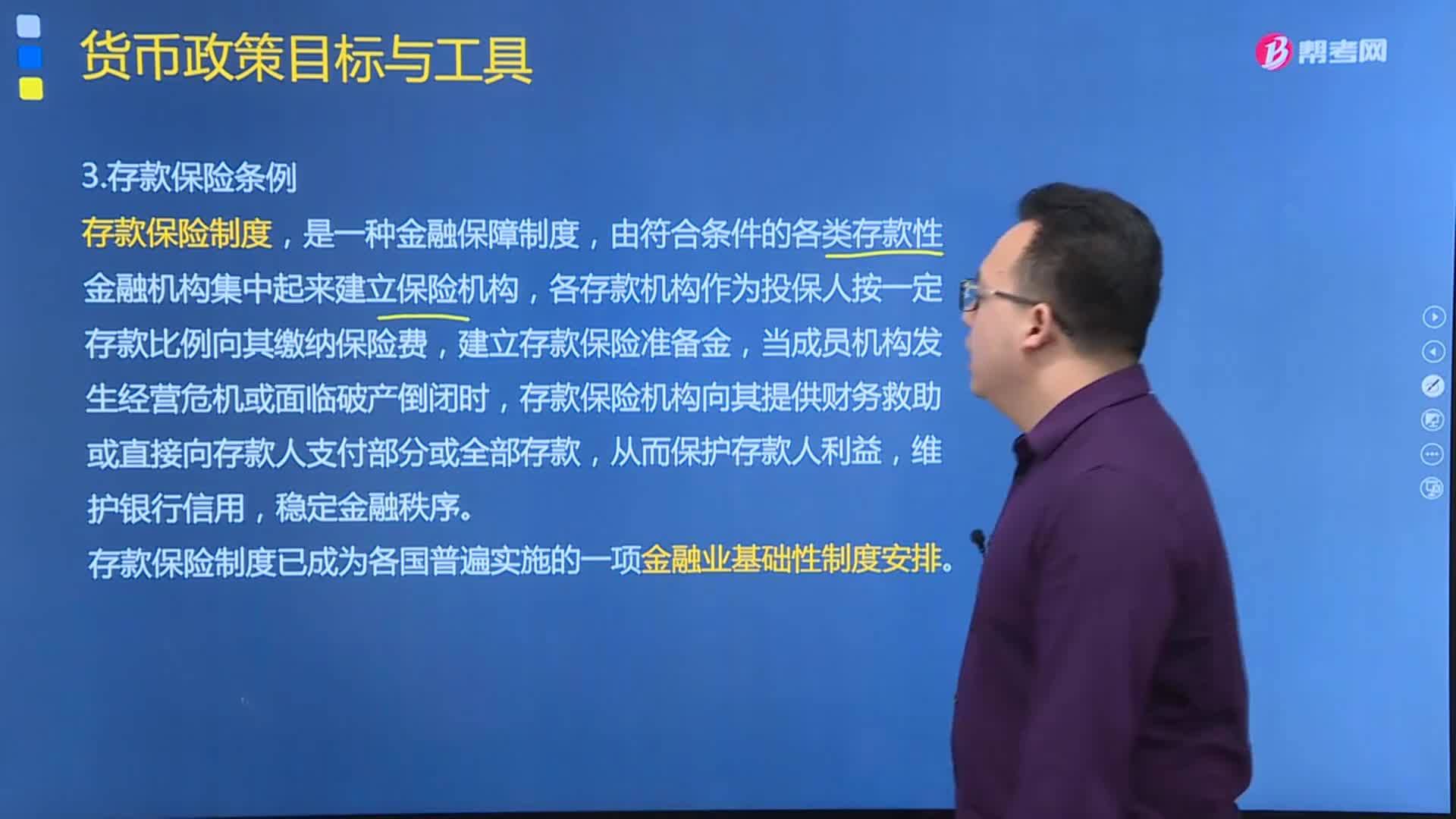

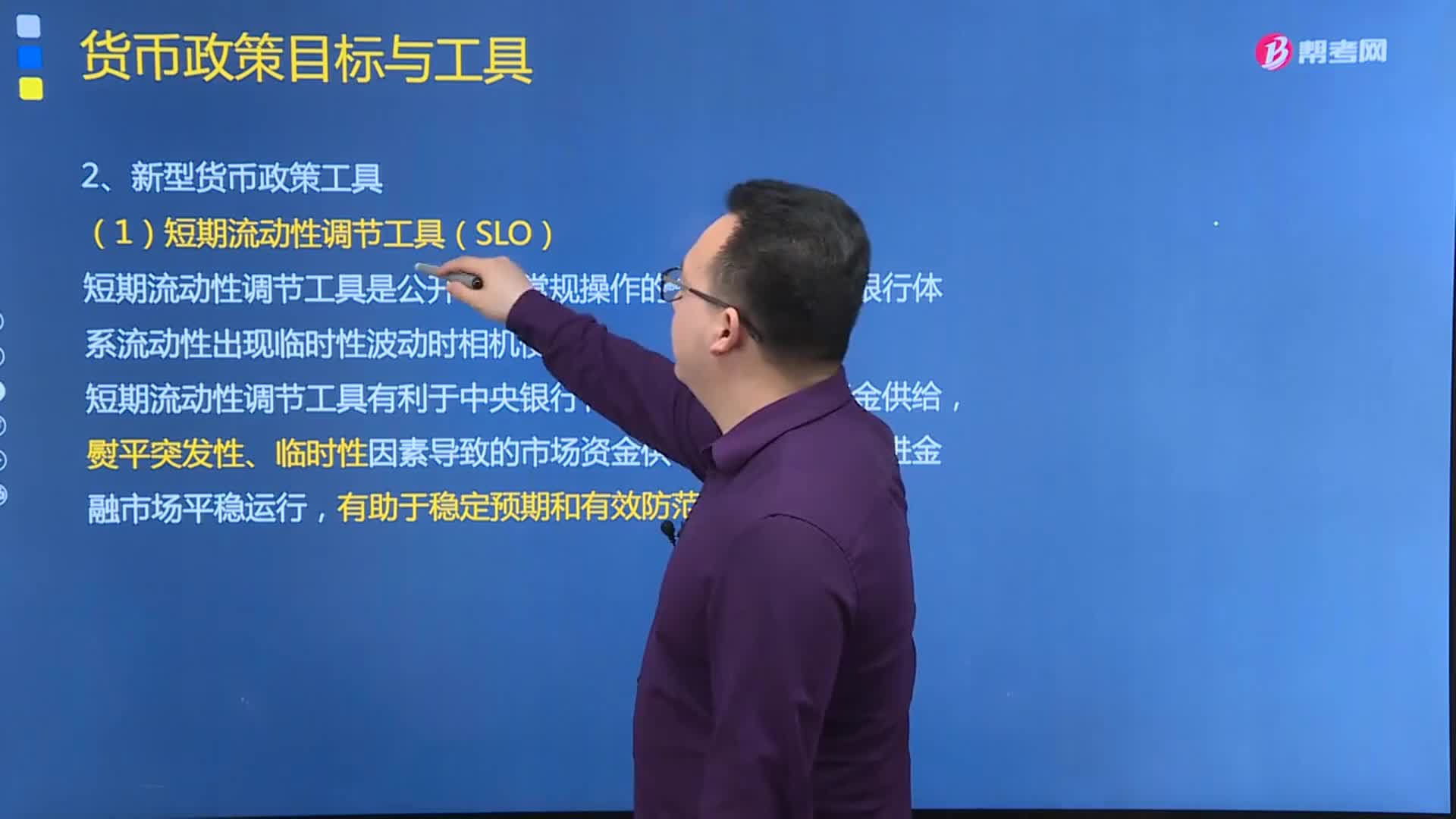

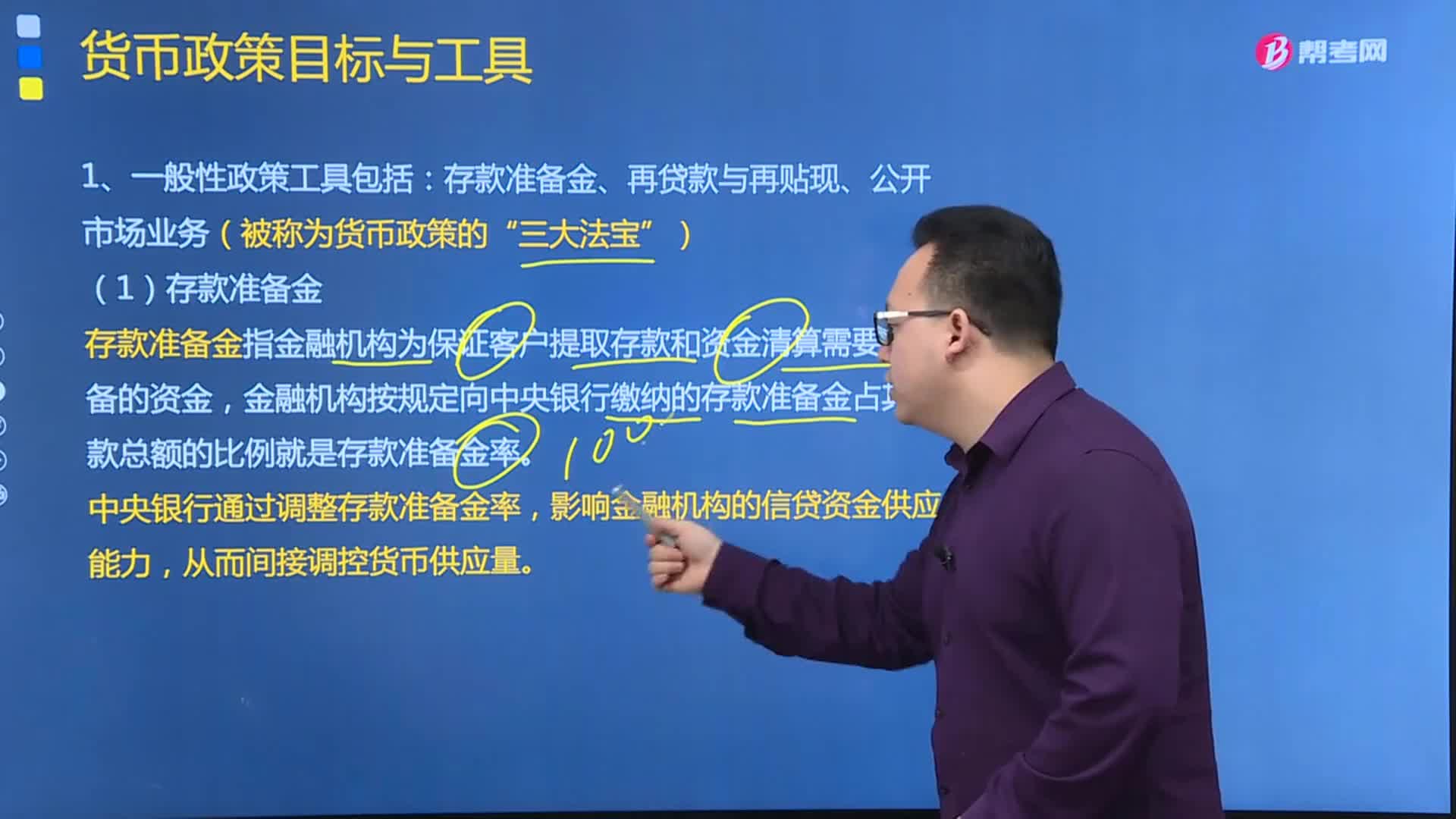

貨幣政策的一般性政策工具包括哪些?:是中央銀行為實(shí)現(xiàn)特定經(jīng)濟(jì)目標(biāo)而采用的控制和調(diào)節(jié)貨幣、信用及利率等方針和措施的總稱,貨幣政策的實(shí)質(zhì)是國(guó)家對(duì)貨幣的供應(yīng)根據(jù)不同時(shí)期的經(jīng)濟(jì)發(fā)展情況而采取“存款準(zhǔn)備金、再貸款與再貼現(xiàn)、公開(kāi)市場(chǎng)業(yè)務(wù)(被稱為貨幣政策的“存款準(zhǔn)備金指金融機(jī)構(gòu)為保證客戶提取存款和資金清算需要而準(zhǔn)備的資金。金融機(jī)構(gòu)按規(guī)定向中央銀行繳納的存款準(zhǔn)備金占其存款總額的比例就是存款準(zhǔn)備金率,中央銀行通過(guò)調(diào)整存款準(zhǔn)備金率。

10:11

10:11

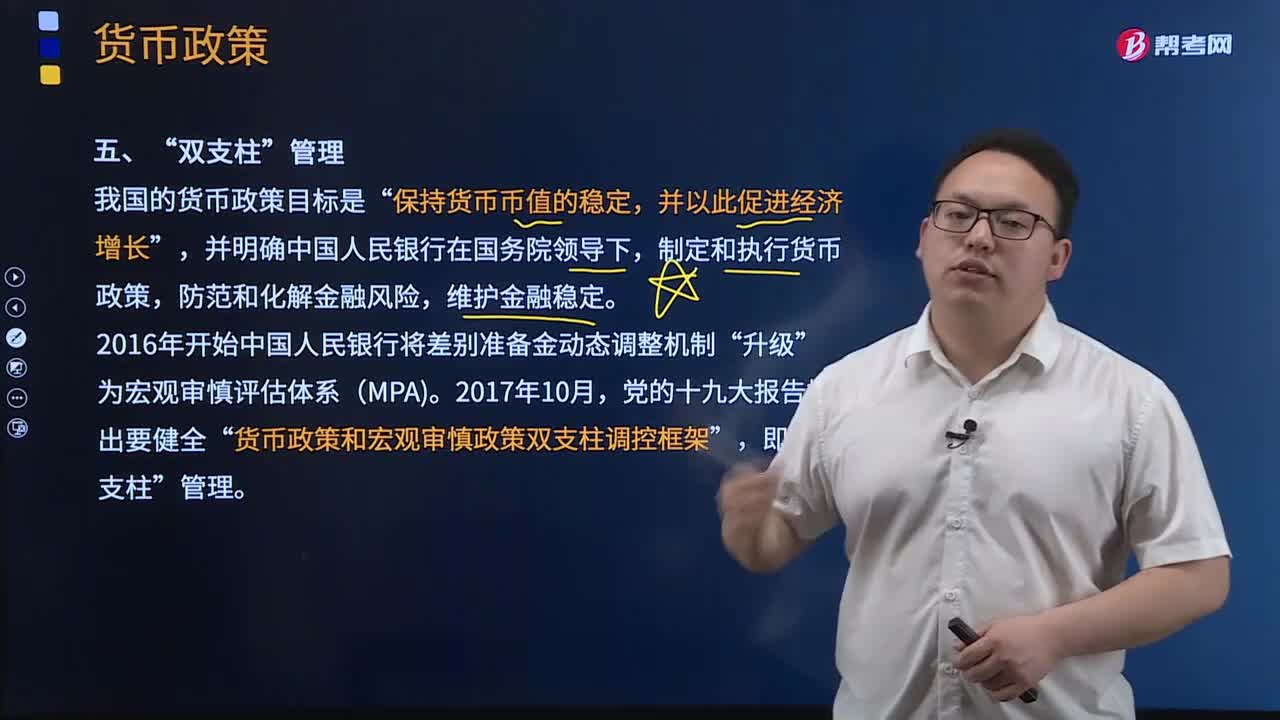

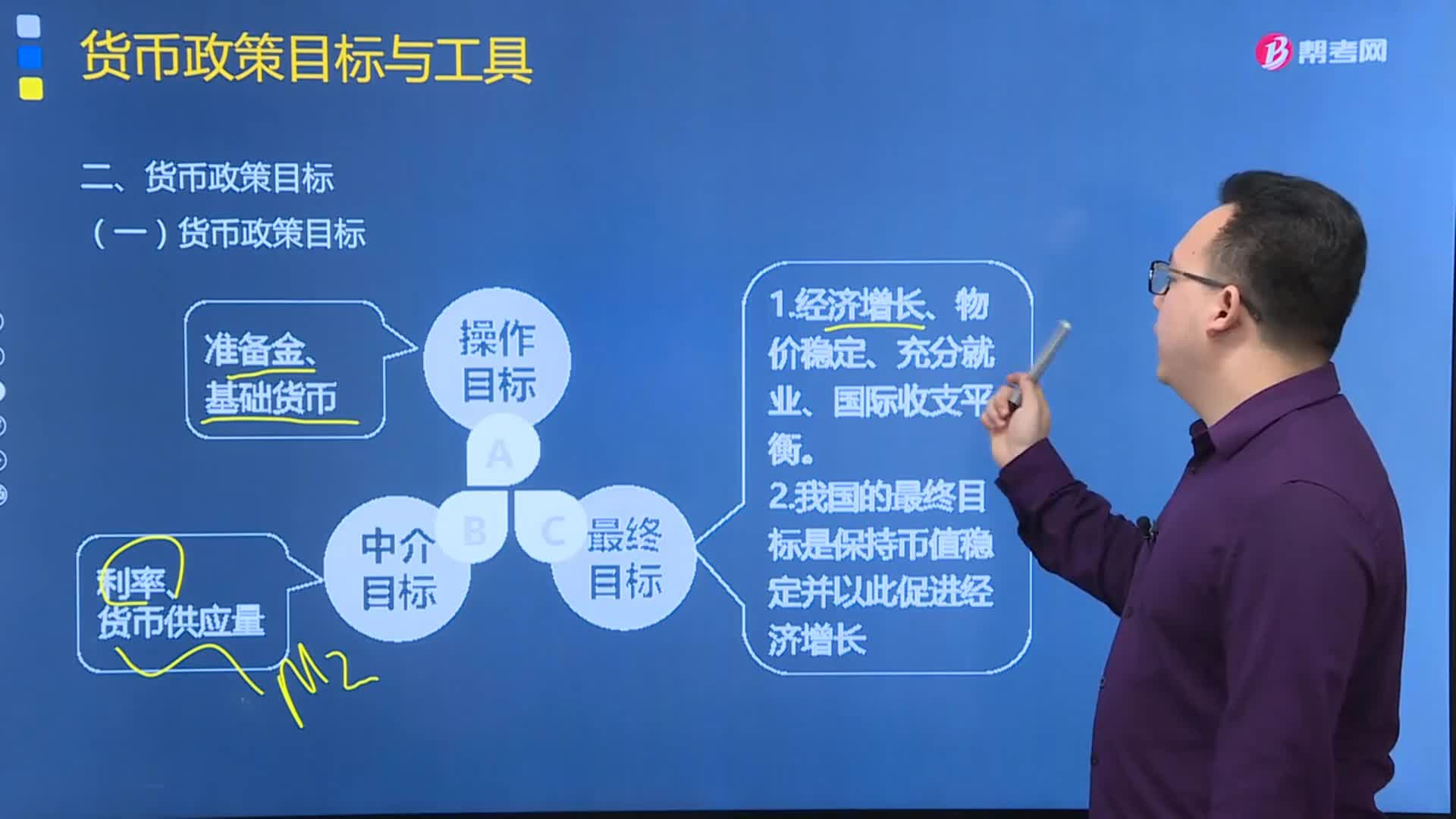

貨幣政策目標(biāo)包括哪三個(gè)?:貨幣政策目標(biāo)包括哪三個(gè)?貨幣政策目標(biāo)包括最終目標(biāo)、中介目標(biāo)和操作目標(biāo)。首先必須明確貨幣政策最終要達(dá)到的目的,中央銀行通過(guò)貨幣政策工具操作直接引起操作目標(biāo)的變動(dòng),操作目標(biāo)的變動(dòng)又通過(guò)一定的途徑傳導(dǎo)到整個(gè)金融體系,實(shí)現(xiàn)貨幣政策最終目標(biāo)。1.貨幣政策的最終目標(biāo)包括:2.我國(guó)貨幣政策的操作目標(biāo)主要是基礎(chǔ)貨幣。某個(gè)時(shí)點(diǎn)上全社會(huì)承擔(dān)流通和支付手段的貨幣存量:(2)我國(guó)按流動(dòng)性不同將貨幣供應(yīng)量劃分為三個(gè)層次。

03:57

03:57

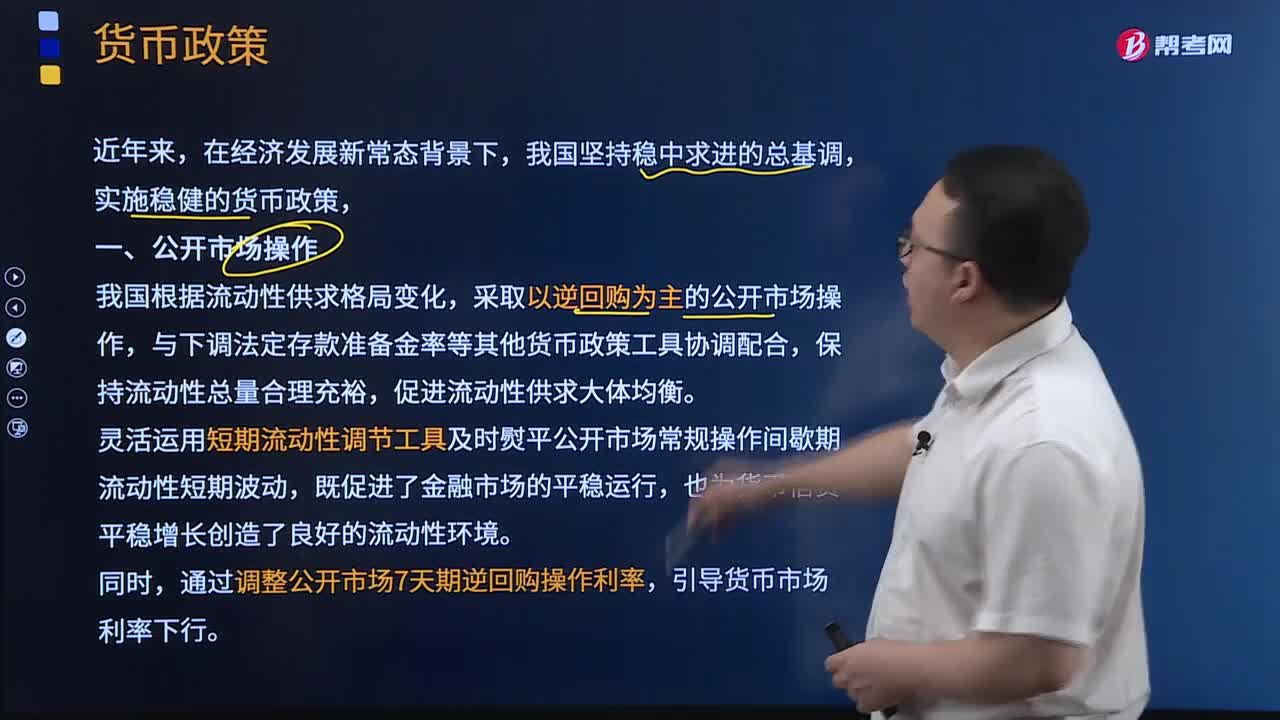

什么是貨幣政策?:運(yùn)用各種工具調(diào)節(jié)貨幣供應(yīng)量來(lái)調(diào)節(jié)市場(chǎng)利率,通過(guò)市場(chǎng)利率的變化來(lái)影響民間的資本投資,影響總需求來(lái)影響宏觀經(jīng)濟(jì)運(yùn)行的各種方針措施。調(diào)節(jié)總需求的貨幣政策的四大工具為法定準(zhǔn)備金率,公開(kāi)市場(chǎng)業(yè)務(wù)和貼現(xiàn)政策、基準(zhǔn)利率。貨幣政策也就是金融政策,是中央銀行為實(shí)現(xiàn)特定經(jīng)濟(jì)目標(biāo)而采用的控制和調(diào)節(jié)貨幣、信用及利率等方針和措施的總稱,是國(guó)家調(diào)節(jié)和控制宏觀經(jīng)濟(jì)的主要手段之一。

03:58

03:58

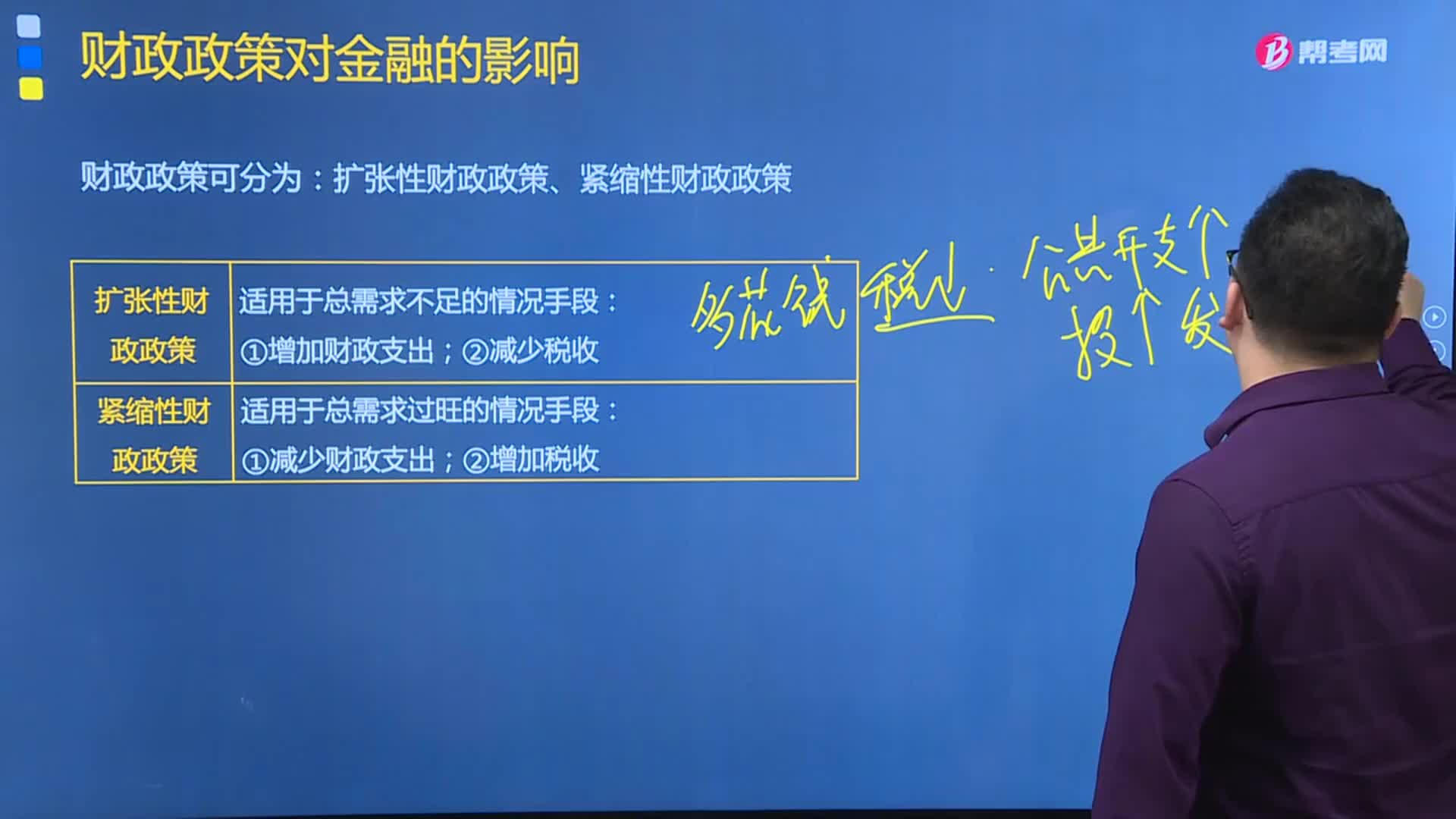

財(cái)政政策對(duì)金融有哪些影響?:財(cái)政政策是一國(guó)政府為實(shí)現(xiàn)一定的宏觀經(jīng)濟(jì)目標(biāo)而調(diào)整財(cái)政收支規(guī)模和收支平衡的指導(dǎo)原則以及相應(yīng)措施。擴(kuò)張性財(cái)政政策指通過(guò)財(cái)政收支規(guī)模的變動(dòng)來(lái)增加和刺激社會(huì)的總需求,通過(guò)擴(kuò)張性財(cái)政政策使總需求與總供給的差額縮小以至平衡。實(shí)施擴(kuò)張性財(cái)政政策的手段主要是增加財(cái)政支出和減少稅收,財(cái)政支出是社會(huì)總需求的直接構(gòu)成因素。財(cái)政支出規(guī)模的擴(kuò)大會(huì)直接增加總需求,減稅政策可以增加民間的可支配收人。

06:39

06:39

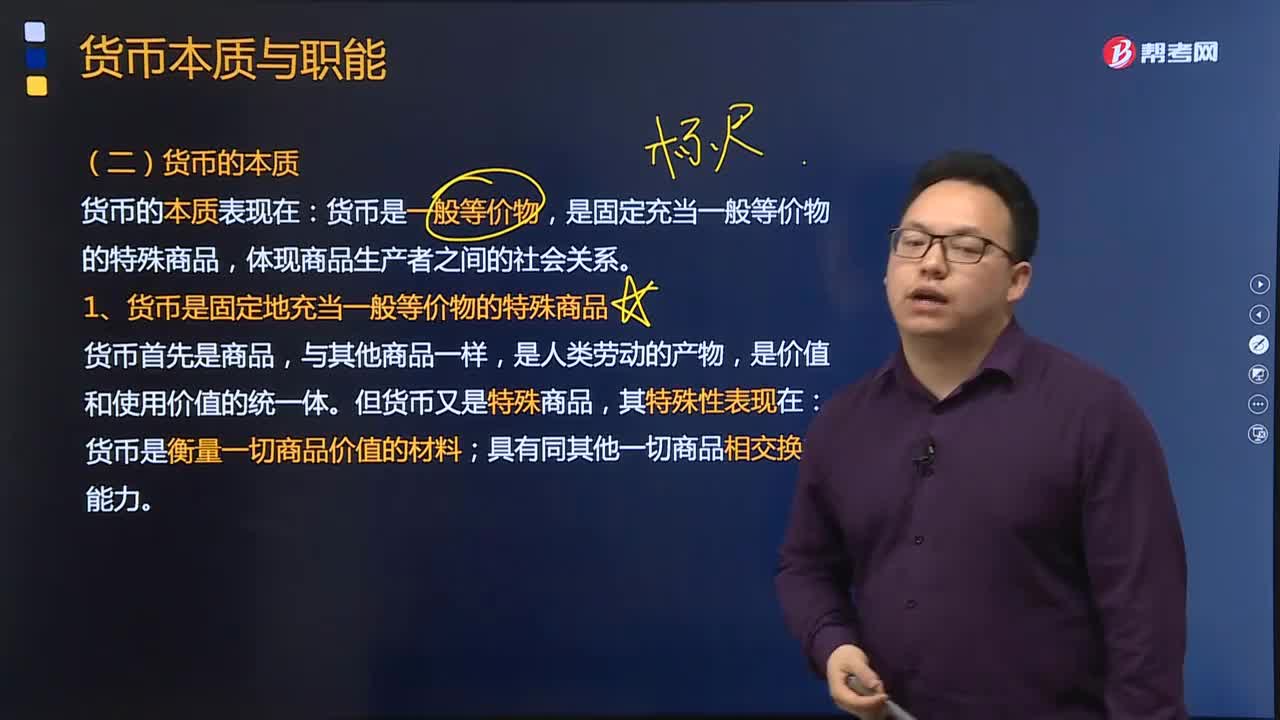

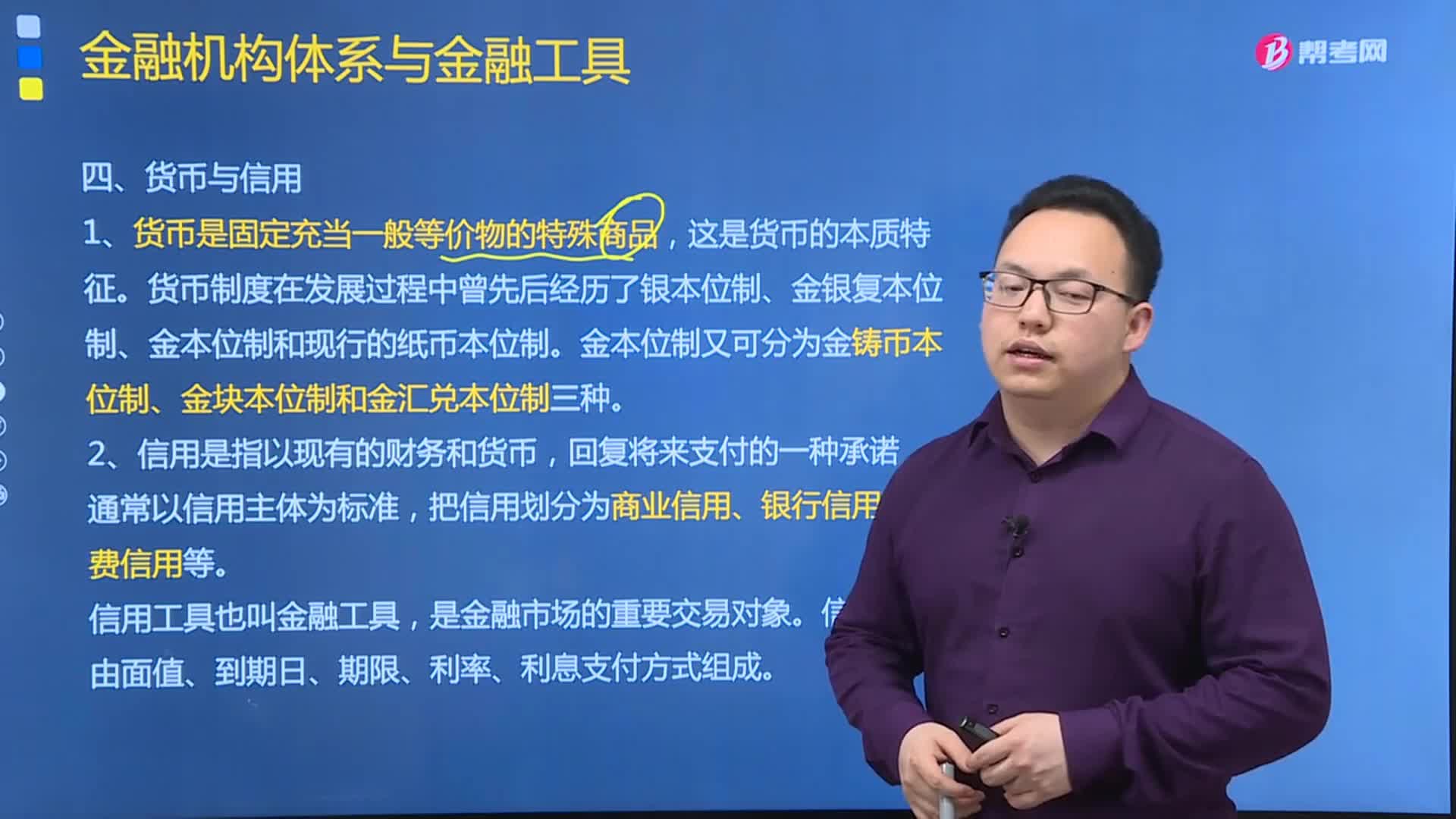

一起來(lái)看看貨幣的起源以及演變過(guò)程是怎樣的?:一起來(lái)看看貨幣的起源以及演變過(guò)程是怎樣的?貨幣是隨著商品經(jīng)濟(jì)發(fā)展而產(chǎn)生的,是商品生產(chǎn)和商品交換發(fā)展的產(chǎn)物。在商品交換過(guò)程中,一種商品的價(jià)值通過(guò)其他具有相同價(jià)值的商品來(lái)表現(xiàn)就是價(jià)值表現(xiàn)形式,商品的價(jià)值表現(xiàn)經(jīng)歷了簡(jiǎn)單的價(jià)值形式、擴(kuò)大的價(jià)值形式、一般價(jià)值形式、貨幣價(jià)值形式四個(gè)階段,并最終產(chǎn)生貨幣。貨幣的價(jià)值形式展示:貨幣從商品世界分離出來(lái)后。伴隨著商品交換和信用制度的發(fā)展而不斷演進(jìn)。

05:05

05:05

影響行業(yè)興衰的主要因素有哪些?:行業(yè)興衰的實(shí)質(zhì)是行業(yè)在整個(gè)產(chǎn)業(yè)體系中的地位變遷,技術(shù)進(jìn)步對(duì)行業(yè)的影響巨大,但技術(shù)進(jìn)步不局限于新行業(yè),舊行業(yè)也可以通過(guò)技術(shù)創(chuàng)新進(jìn)行產(chǎn)品的升級(jí)換代。是為了實(shí)現(xiàn)一定的社會(huì)經(jīng)濟(jì)目標(biāo)而對(duì)行業(yè)發(fā)展進(jìn)行干預(yù)的各種政策的總和,3.行業(yè)組織創(chuàng)新。行業(yè)組織是指同一行業(yè)內(nèi)企業(yè)的組織形態(tài)和企業(yè)間的關(guān)系,行業(yè)組織創(chuàng)新是使行業(yè)組織重新獲得競(jìng)爭(zhēng)優(yōu)勢(shì)的過(guò)程。

05:53

05:53

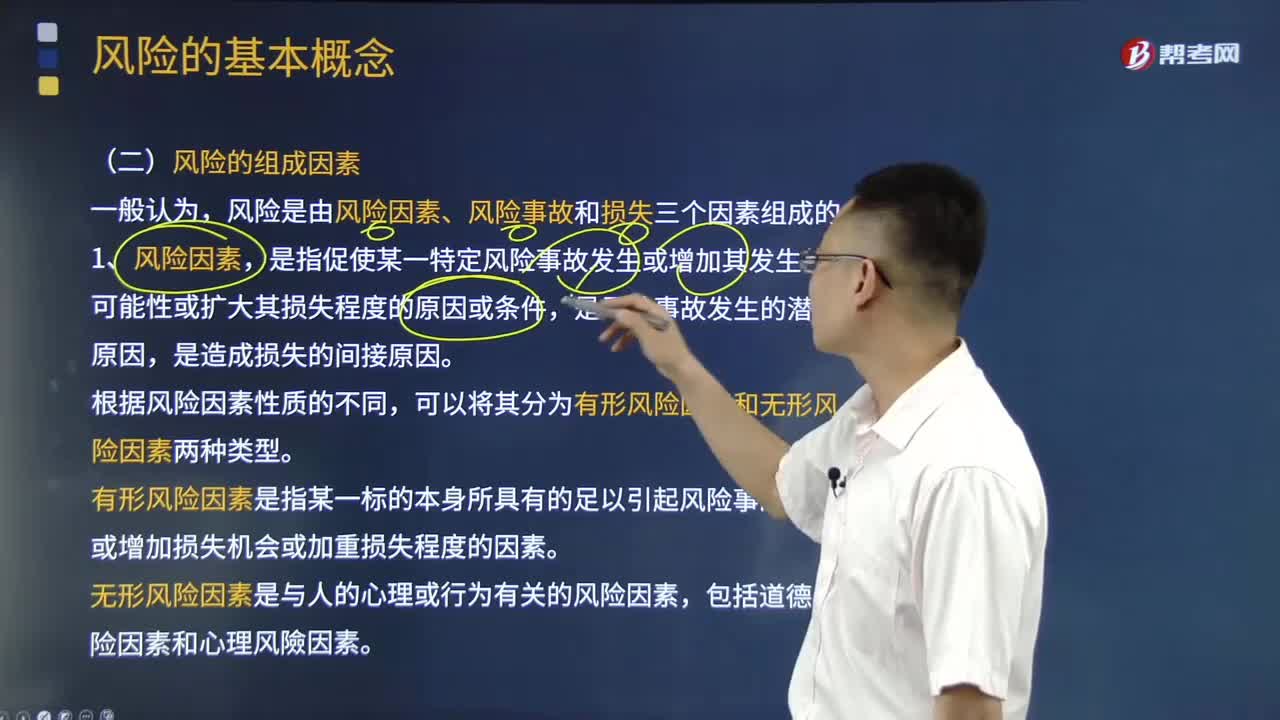

風(fēng)險(xiǎn)由哪三個(gè)因素組成?:簡(jiǎn)單來(lái)說(shuō)就是損失發(fā)生的不確定性;風(fēng)險(xiǎn)是由風(fēng)險(xiǎn)因素、風(fēng)險(xiǎn)事故和損失三個(gè)因素組成的。是指促使某一特定風(fēng)險(xiǎn)事故發(fā)生或增加其發(fā)生的可能性或擴(kuò)大其損失程度的原因或條件,是風(fēng)險(xiǎn)事故發(fā)生的潛在原因。有形風(fēng)險(xiǎn)因素是指某一標(biāo)的本身所具有的足以引起風(fēng)險(xiǎn)事故發(fā)生或增加損失機(jī)會(huì)或加重?fù)p失程度的因素,無(wú)形風(fēng)險(xiǎn)因素是與人的心理或行為有關(guān)的風(fēng)險(xiǎn)因素。風(fēng)險(xiǎn)只有通過(guò)風(fēng)險(xiǎn)事故的發(fā)生。才能導(dǎo)致?lián)p失(風(fēng)險(xiǎn)事故是中介)。

00:31

00:31

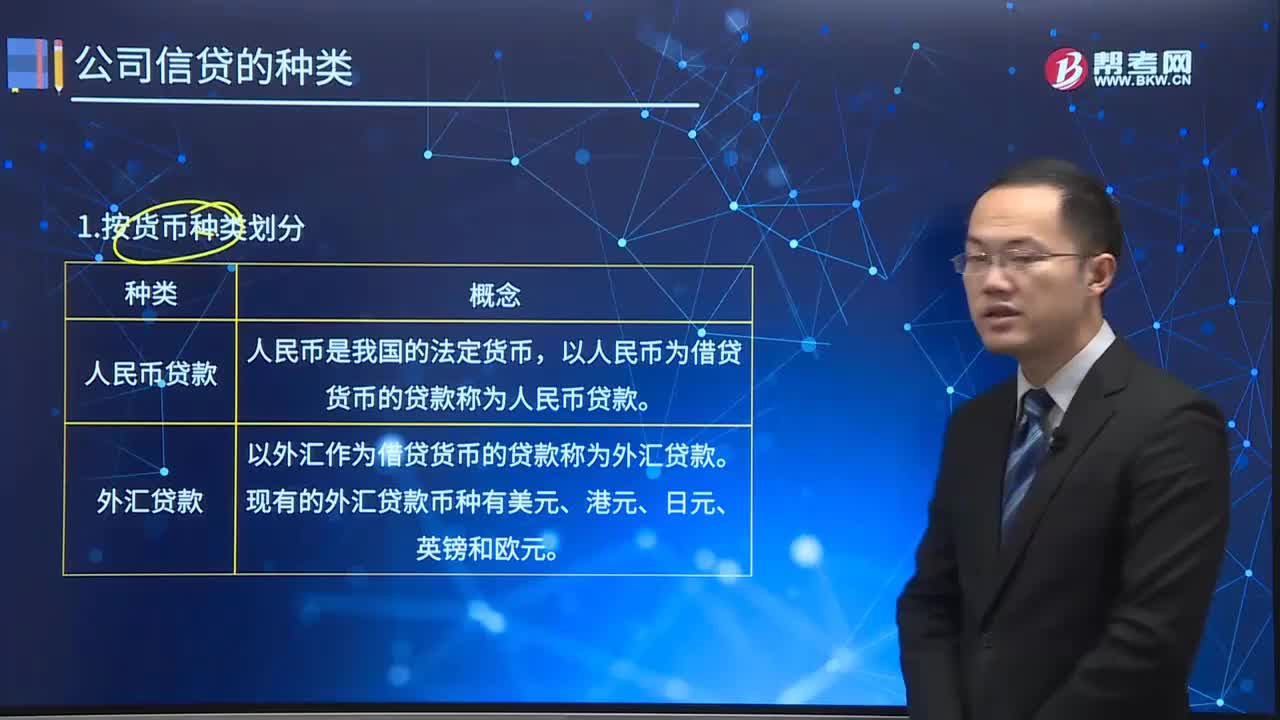

公司信貸按貨幣種類劃分有哪幾種?:公司信貸按貨幣種類劃分有哪幾種?公司信貸的種類是按一定分類方法和標(biāo)準(zhǔn)劃分的信貸類別,由于貸款是公司信貸的主要品種,劃分信貸種類是進(jìn)行貸款管理的需要,目的在于反映信貸品種的特點(diǎn)和信貸資產(chǎn)的結(jié)構(gòu)。公司信貸按貨幣種類劃分為人民幣貸款和外匯貸款,外匯貸款是我國(guó)銀行利用籌集的外匯資金對(duì)國(guó)內(nèi)企業(yè)發(fā)放的貸款。貸款對(duì)象是能夠創(chuàng)造外匯收入,貸款一般用于生產(chǎn)出口商品的企業(yè)進(jìn)行技術(shù)改造。

02:26

02:26

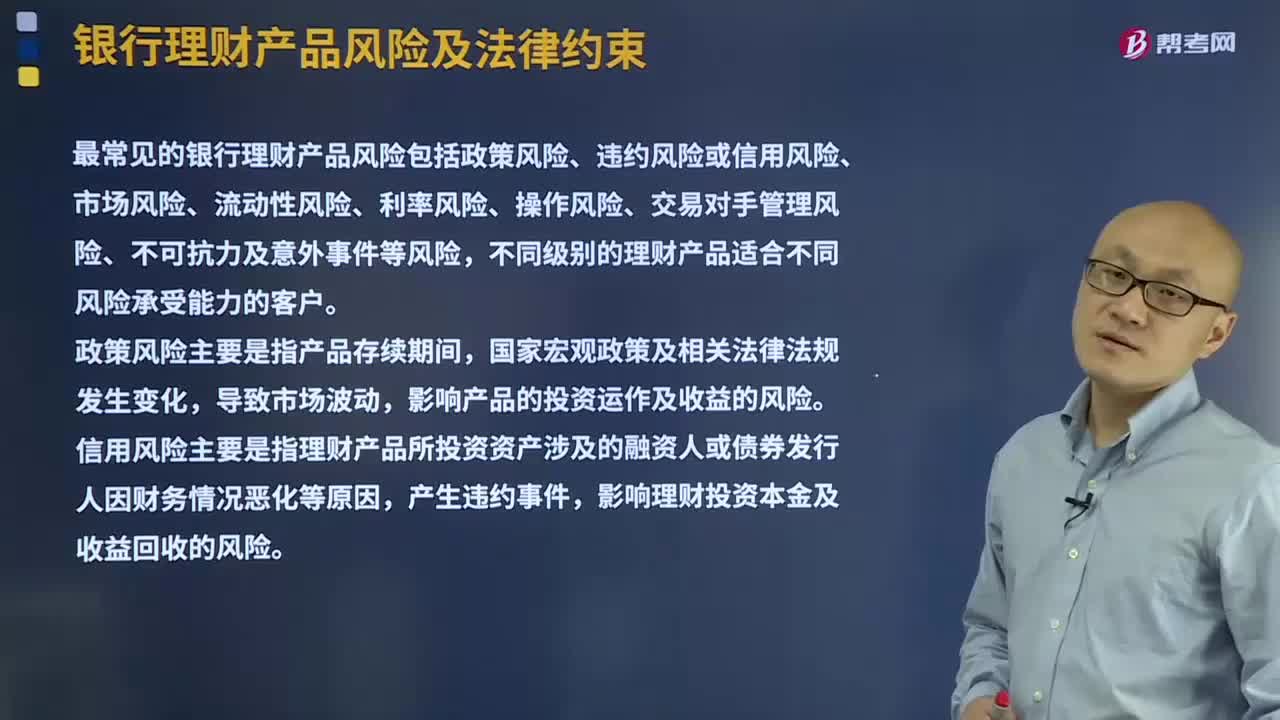

常見(jiàn)的銀行理財(cái)產(chǎn)品風(fēng)險(xiǎn)有哪些因素?:最常見(jiàn)的銀行理財(cái)產(chǎn)品風(fēng)險(xiǎn)包括政策風(fēng)險(xiǎn)、違約風(fēng)險(xiǎn)或信用風(fēng)險(xiǎn)、市場(chǎng)風(fēng)險(xiǎn)、流動(dòng)性風(fēng)險(xiǎn)、利率風(fēng)險(xiǎn)、操作風(fēng)險(xiǎn)、交易對(duì)手管理風(fēng)險(xiǎn)、不可抗力及意外事件等風(fēng)險(xiǎn),影響產(chǎn)品的投資運(yùn)作及收益的風(fēng)險(xiǎn)。信用風(fēng)險(xiǎn)主要是指理財(cái)產(chǎn)品所投資資產(chǎn)涉及的融資人或債券發(fā)行人因財(cái)務(wù)情況惡化等原因,影響理財(cái)投資本金及收益回收的風(fēng)險(xiǎn)。導(dǎo)致金融市場(chǎng)資產(chǎn)價(jià)格的波動(dòng),進(jìn)而影響產(chǎn)品投資收益的風(fēng)險(xiǎn)。進(jìn)而影響客戶贖回的風(fēng)險(xiǎn)。

01:41

01:41

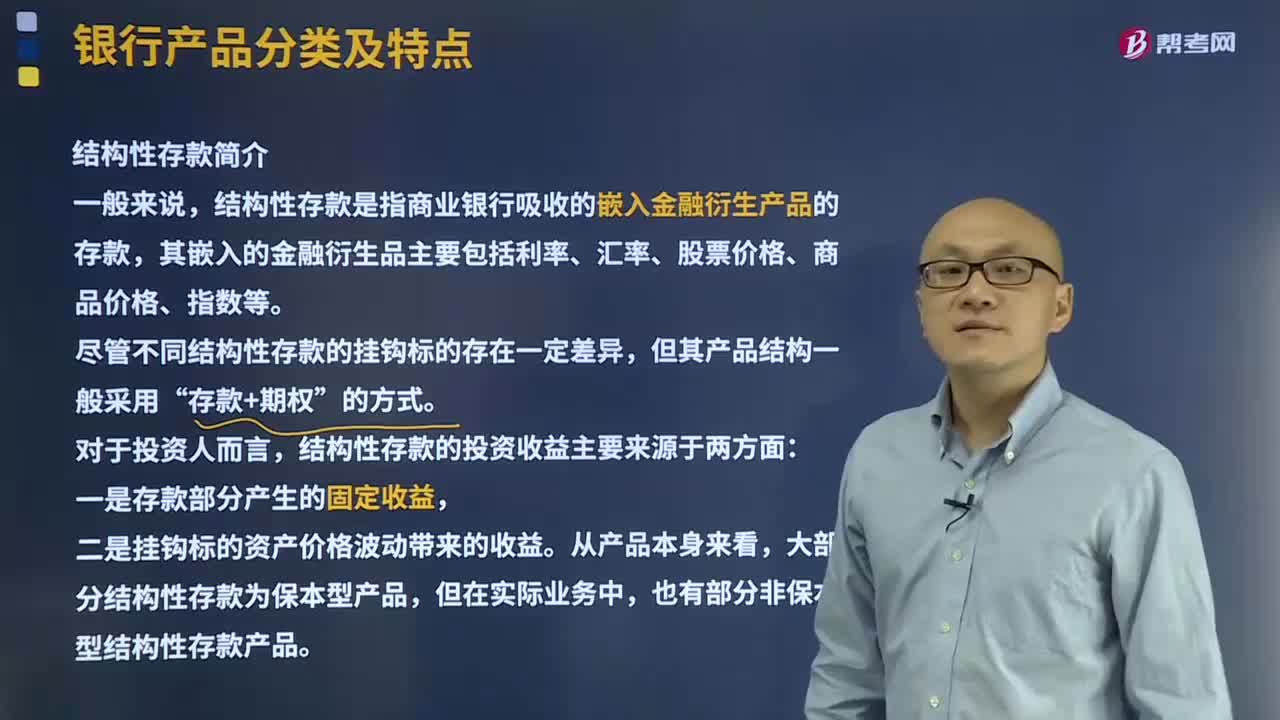

結(jié)構(gòu)性存款主要包括哪些內(nèi)容?:結(jié)構(gòu)性存款是指商業(yè)銀行吸收的嵌入金融衍生產(chǎn)品的存款,其嵌入的金融衍生品主要包括利率、匯率、股票價(jià)格、商品價(jià)格、指數(shù)等。盡管不同結(jié)構(gòu)性存款的掛鉤標(biāo)的存在一定差異,結(jié)構(gòu)性存款的投資收益主要來(lái)源于兩方面:一是存款部分產(chǎn)生的固定收益,二是掛鉤標(biāo)的資產(chǎn)價(jià)格波動(dòng)帶來(lái)的收益。大部分結(jié)構(gòu)性存款為保本型產(chǎn)品,也有部分非保本型結(jié)構(gòu)性存款產(chǎn)品。正式規(guī)范結(jié)構(gòu)性存款業(yè)務(wù),一是規(guī)定結(jié)構(gòu)性存款應(yīng)當(dāng)納入商業(yè)銀行表內(nèi)核算。

01:06

01:06

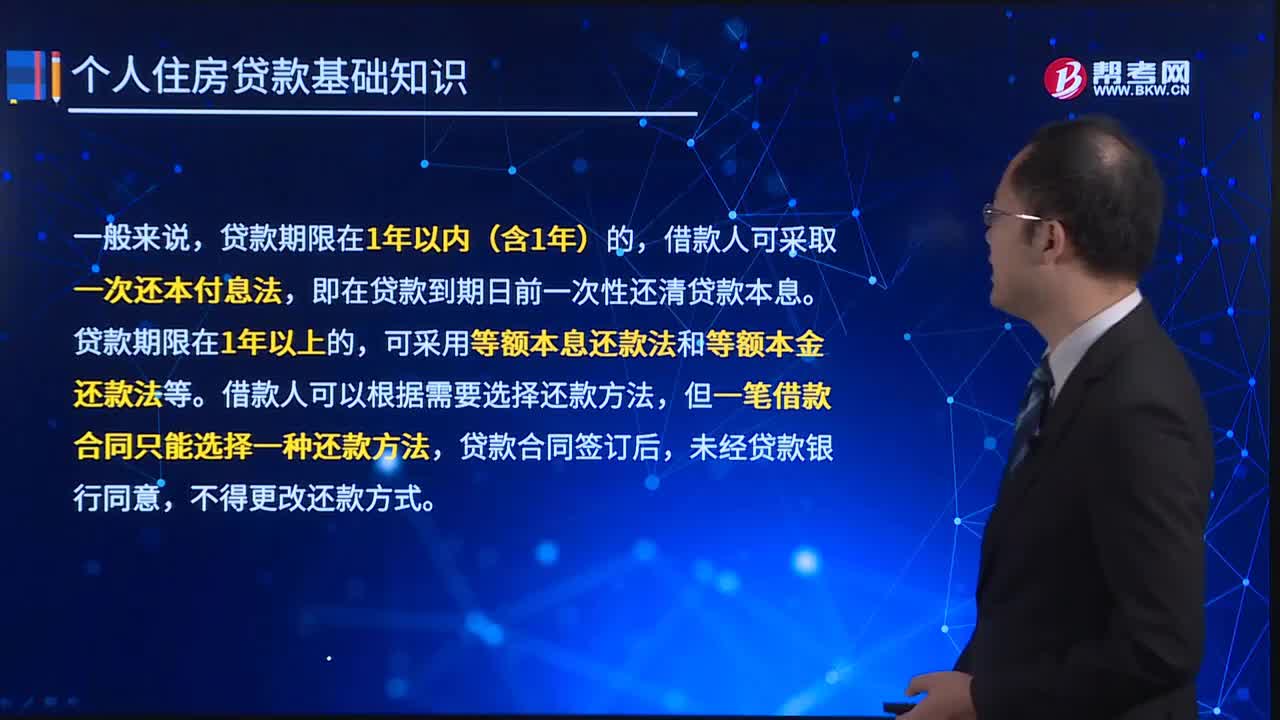

還款方式具體有哪些?:個(gè)人住房貸款可采取多種還款方式進(jìn)行還款。(1)等額本金,(2)等額本息,(4)一次貸款不定期還款,(6)前期按月付息。后期等額本金,(7)一次付息,(9)按月付息。以等額本息還款法和等額本金還款法最為常用,貸款期限在1年以內(nèi)(含1年)的。借款人可采取一次還本付息法即在貸款到期日前一次性還清貸款本息貸款期限在1年以上的可采用等額本息還款法和等額本金還款法等借款人可以根據(jù)需要選擇還款方法

03:48

03:48

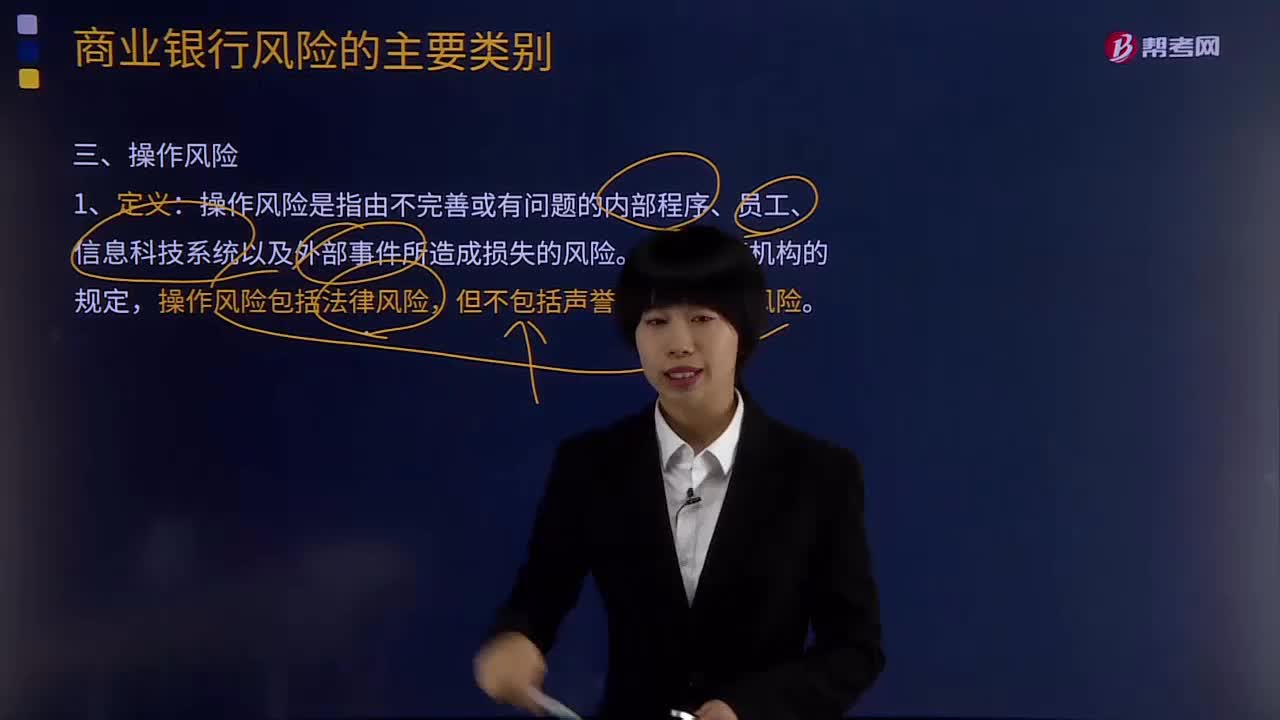

造成操作風(fēng)險(xiǎn)的因素有哪些?:操作風(fēng)險(xiǎn)是指由不完善或有問(wèn)題的內(nèi)部程序、員工、信息科技系統(tǒng)以及外部事件所造成損失的風(fēng)險(xiǎn)。操作風(fēng)險(xiǎn)包括法律風(fēng)險(xiǎn),操作風(fēng)險(xiǎn)可分為人員因素、內(nèi)部流程、系統(tǒng)缺陷和外部事件四大類別。人員因素方面表現(xiàn)為職員欺詐、失職違規(guī)、違反用工法律等;內(nèi)部流程方面表現(xiàn)為流程不健全、流程執(zhí)行失敗、控制和報(bào)告不力、文件或合同缺陷、擔(dān)保品管理不當(dāng)、產(chǎn)品服務(wù)缺陷、泄密、與客戶糾紛等;

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日